Tamanho e Participação do Mercado de Drones Agrícolas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

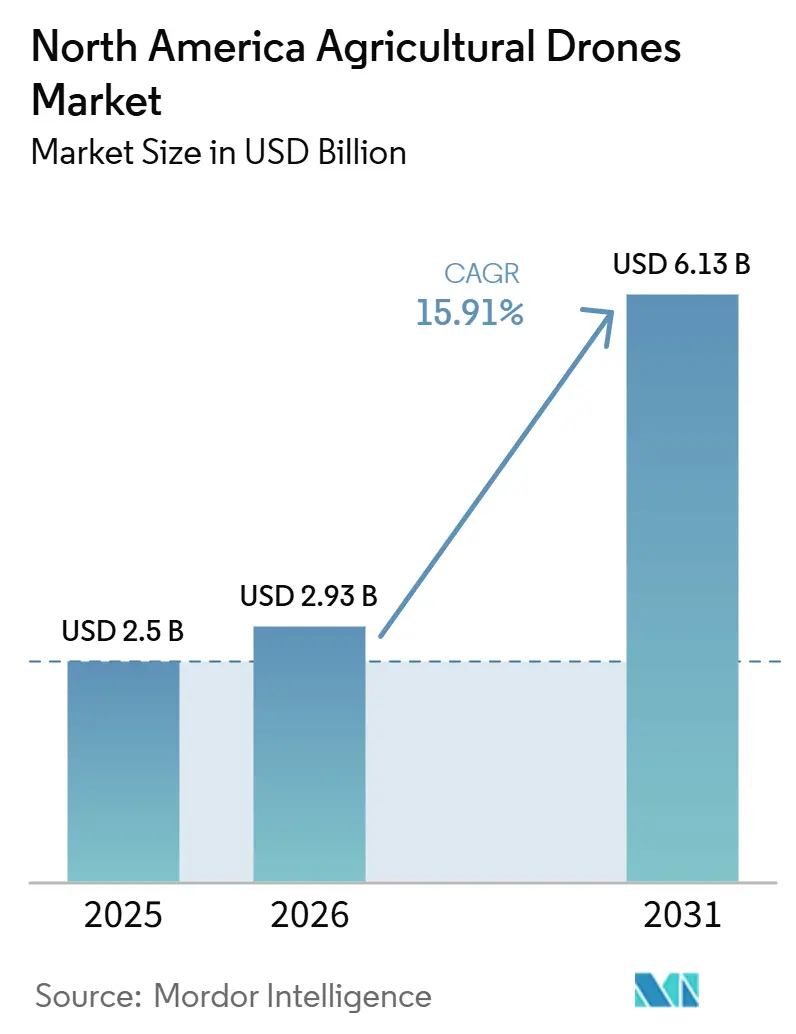

| Tamanho do mercado no ano base (2025) | 2.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones Agrícolas da América do Norte por Mordor Intelligence

O tamanho do mercado de drones agrícolas da América do Norte está projetado para crescer de USD 2,50 bilhões em 2025 e USD 2,93 bilhões em 2026 para USD 6,13 bilhões até 2031, registrando um CAGR de 15,91% entre 2026 e 2031. Fatores como escassez generalizada de mão de obra, aumento dos custos de insumos e isenções favoráveis de voo além da linha de visão (BVLOS) concedidas pela Administração Federal de Aviação (FAA) estão impulsionando a demanda por sistemas aéreos não tripulados em operações de culturas em fileiras de grande área e culturas especiais de alto valor. A redução dos custos de hardware, o aumento das capacidades de carga útil e a internalização da fabricação impulsionada por tarifas estão reduzindo as barreiras de adoção para fazendas de médio porte. Adicionalmente, provedores de Drone como Serviço estão atendendo às necessidades de pequenas propriedades rurais fragmentadas. Plataformas de software capazes de converter imagens em prescrições de taxa variável em até 24 horas estão criando novas oportunidades de receita e apoiando modelos de receita recorrente para os fornecedores. A intensidade competitiva permanece de moderada a alta, com produtores domésticos ganhando participação de mercado após a decisão da Comissão Federal de Comunicações (FCC) de limitar a entrada de novos drones de fabricação estrangeira.

Principais Conclusões do Relatório

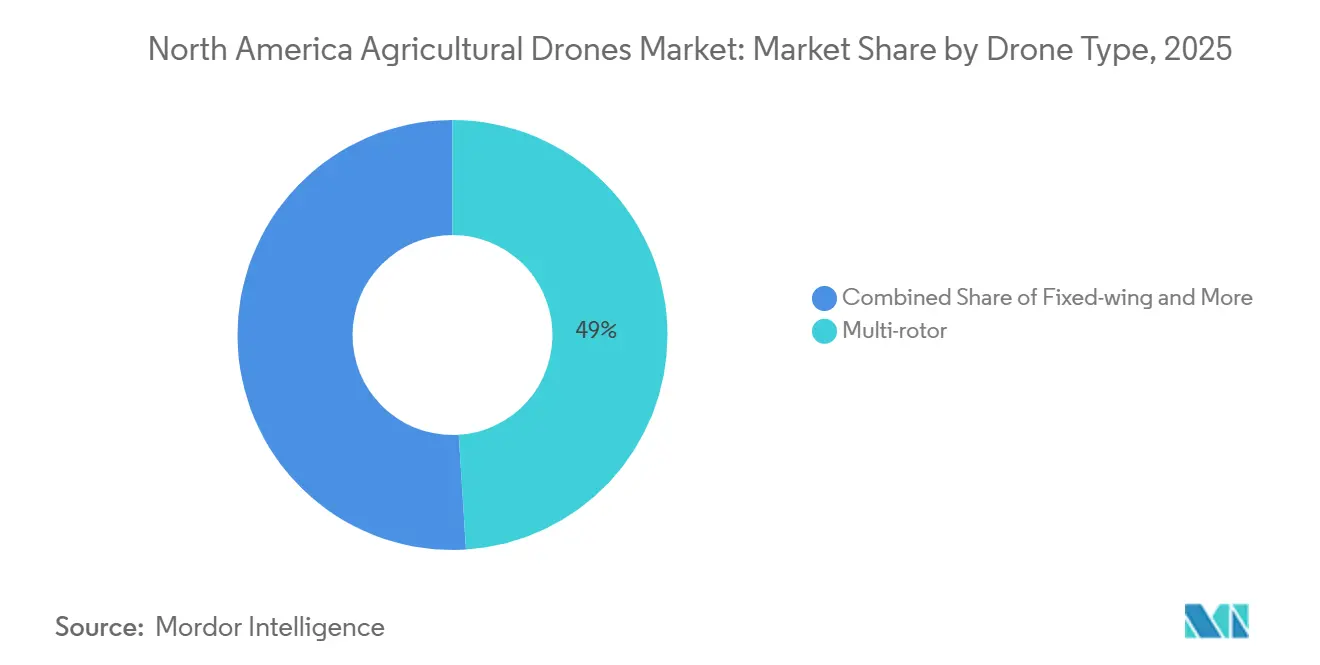

- Por tipo de drone, o multirrotor representou a maior participação de 49,0% do mercado de drones agrícolas da América do Norte em 2025. Em contrapartida, o tamanho do mercado de drones agrícolas da América do Norte para o segmento híbrido (VTOL) está projetado para expandir ao CAGR mais rápido de 17,4% de 2026 a 2031.

- Por aplicação, o monitoramento e reconhecimento de culturas deteve a maior participação de mercado de 38,0% em 2025, enquanto o tamanho do mercado de drones agrícolas da América do Norte para pulverização de precisão e fertilização está projetado para crescer ao CAGR mais rápido de 16,9% de 2026 a 2031.

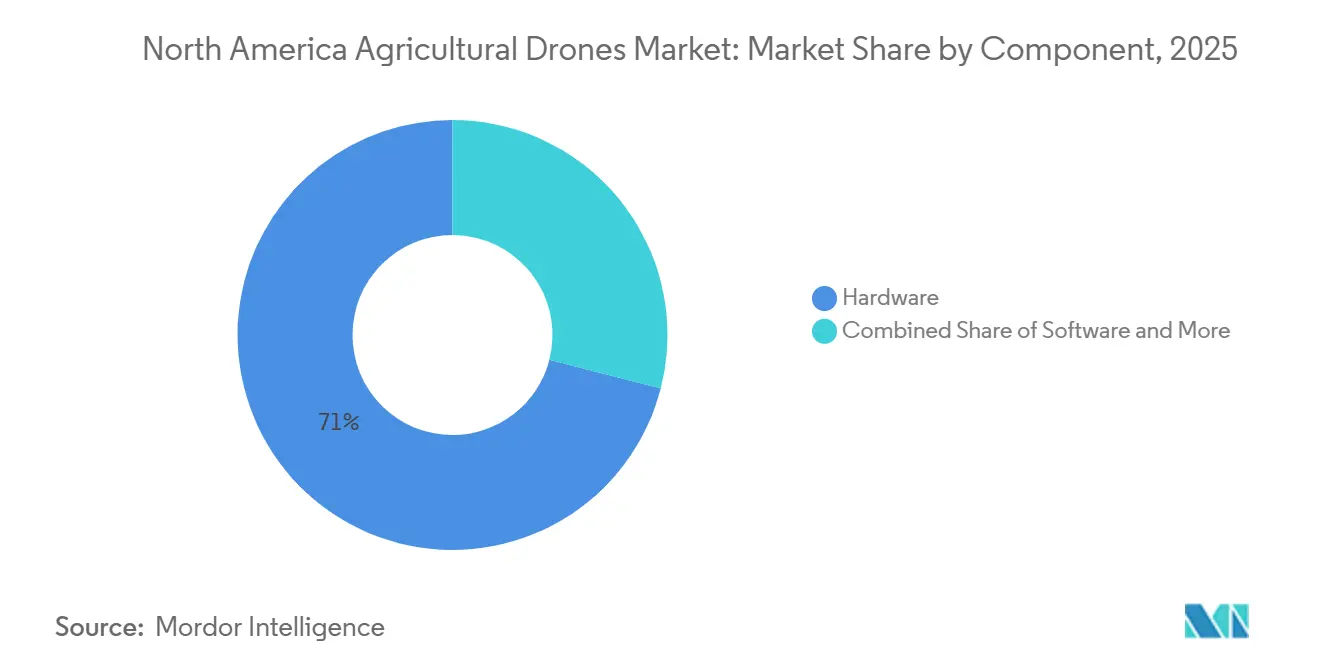

- Por componente, o hardware capturou a maior participação de 71,0% da receita do mercado de drones agrícolas da América do Norte em 2025, enquanto o software está projetado para expandir ao CAGR mais rápido de 17,8% de 2026 a 2031.

- Por nível de autonomia, o semiautônomo representou a maior participação de receita de 56,0% em 2025, enquanto o totalmente autônomo está projetado para crescer ao CAGR mais rápido de 17,2% de 2026 a 2031.

- Por geografia, os Estados Unidos detiveram a maior participação de receita de 79,0% em 2025, enquanto o México está projetado para expandir ao CAGR mais rápido de 16,4% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Drones Agrícolas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção da agricultura de precisão em grandes fazendas dos Estados Unidos e do Canadá | +3.8% | Meio-Oeste dos Estados Unidos e Grandes Planícies, províncias das pradarias canadenses | Médio prazo (2 a 4 anos) |

| Queda de custos e melhor desempenho de drones multirrotor e de asa fixa | +3.2% | Estados Unidos, Canadá e México | Curto prazo (≤ 2 anos) |

| Aprovações mais fáceis da Administração Federal de Aviação para operação além da linha de visão (FAA BVLOS) ampliando a cobertura de área | +4.1% | Espaço aéreo rural Classe G dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Montagem doméstica de drones impulsionada por tarifas fortalecendo a resiliência da cadeia de suprimentos | +2.6% | Polos de fabricação dos Estados Unidos no Texas, Vermont e Michigan | Longo prazo (≥ 4 anos) |

| Receita de créditos de carbono proveniente da redução de insumos por taxa variável | +1.4% | Bacias hidrográficas de conservação nos Estados Unidos e no Canadá | Longo prazo (≥ 4 anos) |

| Expansão de Drone como Serviço no cinturão de culturas especiais do México | +2.7% | Michoacán, Jalisco, Sinaloa e Durango | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção da Agricultura de Precisão em Grandes Fazendas dos Estados Unidos e do Canadá

Fazendas de grande escala nos Estados Unidos e no Canadá estão adotando cada vez mais tecnologias de agricultura digital para aumentar a eficiência no campo, otimizar o uso de insumos e melhorar o monitoramento de culturas. De acordo com o relatório do Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos publicado em dezembro de 2024, sistemas de direção automática por guia e outros equipamentos foram utilizados em 70% das fazendas produtoras de culturas de grande escala nos Estados Unidos. O uso crescente de sistemas de agricultura de precisão está criando condições favoráveis para a adoção de drones agrícolas, particularmente para aplicações como imageamento multiespectral, reconhecimento de culturas e aplicação por taxa variável nas principais regiões produtoras de culturas em fileiras da América do Norte.

Queda de Custos e Melhor Desempenho de Drones Multirrotor e de Asa Fixa

A redução dos custos de drones, combinada com avanços significativos na capacidade de carga útil, eficiência de bateria e produtividade no campo, está impulsionando a adoção de drones agrícolas em toda a América do Norte. Em fevereiro de 2026, a XAG lançou o drone agrícola P150 Max nos Estados Unidos, com capacidade máxima de carga útil de 176 libras e produtividade média de pulverização de 50 a 60 acres por hora [1]Fonte: XAG, "XAG P150 Max Agricultural Drone Comes to Unites States with Proven Efficiency and Reliability," xa.com. Sua capacidade de controle em enxame permite que um único operador gerencie dois drones simultaneamente. Além disso, a bateria de voo inteligente DB1560 da DJI Technology Co. Ltd. oferece até 1.500 ciclos de carga e carregamento rápido em nove minutos, minimizando o tempo de inatividade durante períodos críticos de aplicação.

Aprovações Mais Fáceis da Administração Federal de Aviação para Operação Além da Linha de Visão (FAA BVLOS) Ampliando a Cobertura de Área

Em setembro de 2025, a Isenção nº 24815 da Administração Federal de Aviação (FAA) concedeu alívio de Operação Além da Linha de Visão (BVLOS) à Bluebird Precision Ag, estabelecendo um caminho de certificado de operador sob as regulamentações da Parte 137. O Kansas alocou USD 3 milhões para corredores de drones em todo o estado e concluiu uma entrega BVLOS de longo alcance em agosto de 2025, fornecendo um modelo de referência para operações de drones em áreas rurais. Em março de 2026, a ResilienX obteve uma isenção de 1.900 milhas quadradas utilizando infraestrutura de vigilância compartilhada, demonstrando que redes cooperativas de detecção e desvio podem viabilizar operações BVLOS de rotina sem a necessidade de observadores visuais [2]Fonte: Starburst Aerospace, "ResilienX Receives FAA Certificate of Waiver for BVLOS Drone Operations," starburst.aero.

Montagem Doméstica de Drones Impulsionada por Tarifas Fortalecendo a Resiliência da Cadeia de Suprimentos

Uma tarifa cumulativa de 170% imposta em abril de 2025 nos Estados Unidos aumentou o preço de varejo do DJI Mavic 3 Pro de USD 2.199 para aproximadamente USD 4.750. Isso levou a uma queda nas importações e incentivou a produção local [3]Fonte: AirSight, "Tariffs on Chinese Drones in 2025, Rising Prices and Impacts on the Unites States Market," airsight.com. Adicionalmente, a decisão da FCC de dezembro de 2025 restringiu ainda mais a entrada de novos drones estrangeiros, levando empresas como Hylio, Ceres Air e Exedy Drones a expandir a capacidade de produção doméstica. Proibições de aquisição em nível estadual, como o Substituto da Câmara do Kansas para o Projeto de Lei do Senado nº 9 de 2025, enfatizam requisitos de fornecimento doméstico. No entanto, desafios na cadeia de suprimentos persistem para componentes como motores, baterias e LiDAR, o que pode exigir isenções temporárias no futuro próximo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de compatibilidade de plataformas de dados com maquinário legado | −2.1% | Frotas de diferentes gerações nos Estados Unidos e no Canadá | Curto prazo (≤ 2 anos) |

| Altos custos iniciais e de manutenção para pequenos produtores | −2.8% | Fazendas com menos de 500 acres nos Estados Unidos e no México | Médio prazo (2 a 4 anos) |

| Escassez de pilotos remotos licenciados com expertise em análise agronômica | −1.9% | Áreas rurais dos Estados Unidos e do Canadá | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas para transporte de baterias de lítio afetando a logística de campo | −1.2% | Cadeias de suprimentos transfronteiriças na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Compatibilidade de Plataformas de Dados com Maquinário Legado

Tratores e pulverizadores mais antigos da CNH Industrial, AGCO Corporation e das primeiras séries da John Deere não possuem compatibilidade integrada com shapefiles gerados por drones, exigindo transferências manuais de dados ou atualizações caras de displays. Soluções de middleware como o agrirouter estão sendo introduzidas para permitir a sincronização automatizada entre o John Deere Operations Center e softwares de terceiros. No entanto, a telemetria bidirecional completa e a troca de dados de prescrição não estão previstas antes do final de 2026. Embora o AcreConnect atualmente suporte a exportação de mapas de aplicação compatíveis com drones DJI, XAG e Exedy, muitas frotas mistas continuam dependendo de pen drives USB, aumentando a probabilidade de erros.

Altos Custos Iniciais e de Manutenção para Pequenos Produtores

Os altos custos de aquisição e operação continuam a dificultar a adoção de drones agrícolas entre pequenas e médias fazendas na América do Norte. De acordo com a análise de 2025 da Extensão da Universidade do Missouri, o custo total de aplicação para um agricultor utilizando um drone DJI Agras T40 em 1.000 acres foi estimado em USD 12,27 por acre, com os custos de bateria representando sozinhos USD 1,72 por acre. O estudo também destacou que a propriedade de drones se torna economicamente viável somente quando a área de aplicação anual supera aproximadamente 980 acres. Esses desafios de custo tornam difícil para fazendas que operam abaixo dessa escala justificar investimentos em hardware de drones, baterias, sistemas de carregamento e infraestrutura de manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Drone: O VTOL Híbrido Ganha Tração

O multirrotor representou a maior participação de 49,0% do mercado de drones agrícolas da América do Norte em 2025. Este segmento se beneficia de características como capacidade de decolagem vertical, manobrabilidade em layouts de campo irregulares e adequação para pulverização direcionada e monitoramento de culturas. Agricultores no Meio-Oeste dos Estados Unidos e nas províncias das pradarias canadenses estão adotando cada vez mais sistemas multirrotor para aplicações como pulverização de fungicidas, reconhecimento de culturas e avaliação de nutrientes. Esses drones são preferidos por sua operação simplificada e compatibilidade com fluxos de trabalho de agricultura de precisão.

O tamanho do mercado de drones agrícolas da América do Norte para o segmento híbrido (VTOL) está projetado para expandir ao CAGR mais rápido de 17,4% de 2026 a 2031. Este segmento combina a eficiência de cruzeiro dos drones de asa fixa com a flexibilidade de decolagem vertical dos sistemas multirrotor, tornando-o ideal para fazendas de grande extensão que exigem cobertura ampliada e eficiência operacional. Fatores como o crescente interesse em operações além da linha de visão (BVLOS), avanços na velocidade de carregamento de baterias e capacidades de controle em enxame estão impulsionando a adoção de drones híbridos na agricultura de grande escala.

Por Aplicação: A Pulverização de Precisão Acelera

O monitoramento e reconhecimento de culturas deteve a maior participação de mercado de 38,0% em 2025. Os produtores agrícolas estão utilizando cada vez mais sistemas de imageamento baseados em drones para detectar deficiências de nutrientes, infestações de pragas, inconsistências de irrigação e condições de estresse das culturas antes que danos visíveis ocorram no campo. As tecnologias de imageamento multiespectral e térmico desempenham um papel fundamental na agricultura de precisão, permitindo que os produtores otimizem a aplicação de fertilizantes, aprimorem a previsão de rendimento e monitorem a saúde das culturas em extensas áreas de cultivo. A adoção é particularmente forte em regiões produtoras de milho, soja, trigo e culturas especiais, onde a escassez de mão de obra e o aumento dos custos operacionais impulsionam o uso de soluções automatizadas de monitoramento aéreo para gestão de campo e avaliações agronômicas.

A pulverização de precisão e a fertilização estão projetadas para crescer ao CAGR mais rápido de 16,9% de 2026 a 2031. Esse crescimento é impulsionado pela crescente adoção da aplicação de pesticidas por drones, pelo uso crescente de tecnologias de taxa variável e pela demanda por redução do desperdício de produtos químicos em operações agrícolas comerciais. Drones agrícolas equipados com atomizadores centrífugos e sistemas de aplicação de precisão estão aprimorando a consistência da pulverização, reduzindo o consumo de insumos e minimizando a compactação do solo. As aprovações regulatórias para operações com múltiplos drones e a integração de tecnologias de mapeamento de prescrição estão impulsionando ainda mais a demanda por serviços de pulverização de precisão, particularmente entre grandes fazendas e contratantes agrícolas que buscam melhorar a eficiência operacional e reduzir os custos de tratamento por acre.

Por Componente: O Software Impulsiona a Expansão das Margens

O hardware representou a maior participação de 71,0% da receita do mercado de drones agrícolas da América do Norte em 2025. A dominância do segmento é impulsionada pela forte demanda por estruturas de aeronaves, sistemas de propulsão, sensores de imageamento, baterias e equipamentos de carga útil. Os produtores agrícolas estão priorizando drones capazes de transportar cargas de pulverização maiores, cobrir áreas de campo mais amplas e operar por períodos prolongados em diversas condições ambientais. O uso crescente de plataformas de asa fixa e híbridas para aplicações agrícolas de grande extensão está impulsionando ainda mais os investimentos em sistemas de hardware avançados. Adicionalmente, a expansão da fabricação doméstica e as iniciativas de localização da cadeia de suprimentos nos Estados Unidos e no Canadá estão apoiando o crescimento da demanda por hardware.

O software está projetado para crescer ao CAGR mais rápido de 17,8% de 2026 a 2031. A crescente demanda por plataformas de análise capazes de processar imagens aéreas, gerar mapas de prescrição e integrar inteligência de campo em ecossistemas de agricultura de precisão está impulsionando esse crescimento. Soluções de software baseadas em nuvem estão aprimorando a eficiência operacional ao permitir análise rápida de imagens, planejamento de voo, relatórios automatizados e integração perfeita com sistemas digitais de gestão agrícola. À medida que frotas de drones autônomos e semiautônomos se tornam mais prevalentes, plataformas de software que suportam coordenação de missões, interpretação de dados e fluxos de trabalho de aplicação por taxa variável estão projetadas para capturar uma parcela maior dos gastos do setor. Essas plataformas também estão criando oportunidades de receita recorrente baseada em assinatura para provedores de tecnologia.

Por Nível de Autonomia: Sistemas Totalmente Autônomos Emergem

O semiautônomo representou a maior participação de receita de 56,0% em 2025. O segmento permanece dominante porque os produtores agrícolas continuam a preferir sistemas que combinam rotas de voo automatizadas com supervisão humana para operações de pulverização, reconhecimento e mapeamento. Os drones semiautônomos melhoram a eficiência operacional enquanto permitem que os operadores mantenham supervisão durante as missões de campo, particularmente em ambientes agrícolas complexos e condições climáticas variáveis. Sua compatibilidade com os fluxos de trabalho existentes de agricultura de precisão, menor complexidade regulatória e menores requisitos de treinamento apoiam a adoção generalizada em operações agrícolas comerciais nos Estados Unidos, Canadá e México. A demanda também permanece forte entre contratantes agrícolas que gerenciam múltiplas localizações de fazendas e tipos de culturas.

O totalmente autônomo está projetado para crescer ao CAGR mais rápido de 17,2% de 2026 a 2031. O crescimento é apoiado por avanços em inteligência artificial, sistemas de detecção e desvio, navegação autônoma e tecnologias de computação de borda que reduzem a necessidade de intervenção contínua do operador. Os produtores agrícolas estão avaliando cada vez mais plataformas autônomas capazes de monitoramento contínuo de campo, pulverização automatizada e análise agronômica em tempo real para enfrentar a escassez de mão de obra e melhorar a escalabilidade operacional. O crescente suporte regulatório para operações além da linha de visão e gestão de frotas de múltiplos drones também está acelerando o interesse em sistemas agrícolas totalmente autônomos projetados para ambientes de cultivo em fileiras de grande escala e culturas especiais em toda a América do Norte.

Análise Geográfica

Os Estados Unidos representaram a maior participação de mercado de 79,0% em 2025, impulsionados pela ampla disponibilidade de terras cultiváveis, forte adoção da agricultura de precisão e estruturas regulatórias favoráveis para operações comerciais de drones. Principais estados agrícolas como Iowa, Illinois, Kansas e Nebraska estão expandindo o uso de drones para monitoramento de culturas, pulverização e análise de campo. A adoção de sistemas de agricultura de precisão, juntamente com a crescente escassez de mão de obra e a demanda por maior eficiência operacional, está impulsionando o uso de drones em fazendas de culturas em fileiras de grande escala. Além disso, os avanços nos programas de teste de operação além da linha de visão e os crescentes investimentos em corredores de drones rurais estão apoiando a implantação ampliada de drones agrícolas comerciais em todo o país.

O México está projetado para crescer ao CAGR mais rápido de 16,4% de 2026 a 2031, impulsionado pela crescente demanda por soluções eficientes de gestão de culturas em regiões de cultivo de culturas especiais. A adoção de drones agrícolas está aumentando entre produtores de abacates, frutas vermelhas e vegetais, pois os sistemas de pulverização aérea oferecem maior eficácia em propriedades fragmentadas e terrenos irregulares em comparação com equipamentos terrestres convencionais. A crescente disponibilidade de provedores de drone como serviço está melhorando o acesso a essa tecnologia para pequenos e médios produtores que podem considerar a propriedade direta de equipamentos economicamente inviável. O aumento dos custos de mão de obra e o crescente interesse em práticas de agricultura de precisão estão apoiando ainda mais a demanda por operações de pulverização, reconhecimento e fertilização assistidas por drones em regiões de cultivo comercial.

O Canadá está experimentando um aumento na adoção de drones agrícolas nas regiões de cultivo das pradarias, impulsionado por avanços regulatórios que ampliam as oportunidades de implantação comercial. Em 2025, a Transport Canada anunciou novas regulamentações que permitem certas operações além da linha de visão (BVLOS) e operações com drones de médio porte sem a necessidade de um Certificado Especial de Operações de Voo. Essas regulamentações entram em vigor a partir de novembro de 2025. Espera-se que esse quadro atualizado aprimore a escalabilidade operacional para operadores de drones agrícolas envolvidos em atividades como reconhecimento de culturas, gestão de nitrogênio e monitoramento de campo em fazendas de trigo e canola. O crescente suporte regulatório para operações autônomas e de longo alcance de drones está fortalecendo a confiança comercial nas tecnologias de agricultura de precisão em todo o Canadá rural.

Cenário Competitivo

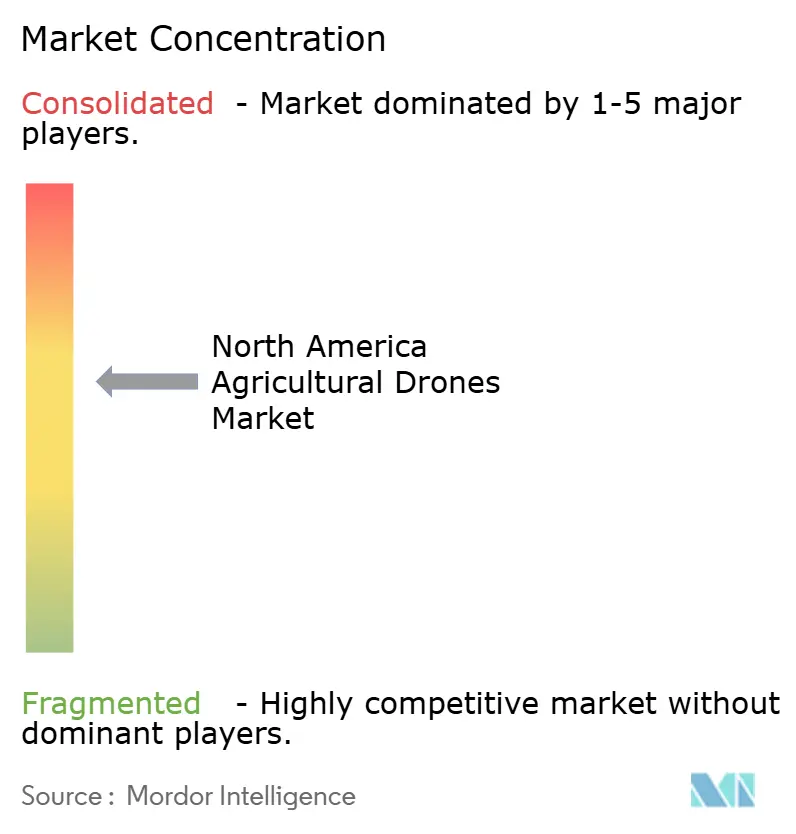

A concorrência no mercado de drones agrícolas da América do Norte permanece moderadamente concentrada, com os principais participantes incluindo DJI Technology Co. Ltd., Deere and Company, Trimble Inc., PrecisionHawk Inc. e DroneDeploy Inc. Fabricantes domésticos, desenvolvedores de software e provedores de tecnologia de agricultura de precisão estão expandindo sua presença em operações agrícolas comerciais. As restrições regulatórias às aprovações de drones estrangeiros estão impulsionando a montagem local e aumentando os investimentos em sistemas fabricados domesticamente voltados para aplicações agrícolas. As empresas estão focando em aprimorar a capacidade de carga útil, a resistência operacional, as capacidades autônomas e a análise integrada para fortalecer seu posicionamento competitivo.

A diferenciação tecnológica continua a influenciar a concorrência, com os fabricantes priorizando melhorias de produtividade, sistemas de carregamento mais rápidos e capacidades aprimoradas de gestão de frotas. Os provedores de software estão expandindo plataformas de análise baseadas em nuvem para processar imagens aéreas e fornecer insights agronômicos acionáveis com maior eficiência. Os contratantes agrícolas preferem cada vez mais sistemas interoperáveis que se integrem perfeitamente com plataformas existentes de gestão agrícola e infraestrutura de agricultura de precisão. Os participantes do mercado também estão investindo em capacidades de voo autônomo, tecnologias de detecção e desvio e sistemas de coordenação de múltiplos drones para aprimorar a eficiência operacional em operações agrícolas comerciais de grande escala. Esses avanços estão intensificando a concorrência entre fabricantes de hardware, provedores de análise e empresas integradas de tecnologia agrícola.

Colaborações estratégicas e parcerias tecnológicas estão se tornando mais prevalentes à medida que as empresas buscam fortalecer seus portfólios de produtos e acelerar a implantação na agricultura comercial. Por exemplo, em maio de 2025, a Deere and Company adquiriu a Sentera para integrar imagens aéreas de campo em seu ecossistema de pulverização de precisão, aprimorando a agronomia digital e as capacidades de aplicação automatizada. Empresas que conseguem combinar fabricação de hardware, análise aérea, operações autônomas e ferramentas de suporte à decisão agronômica em uma plataforma operacional unificada estão projetadas para obter vantagem competitiva no longo prazo. Além disso, os crescentes investimentos em inteligência artificial, navegação autônoma e plataformas de análise baseadas em nuvem estão remodelando a dinâmica competitiva nos ecossistemas de tecnologia de agricultura de precisão da América do Norte.

Líderes do Setor de Drones Agrícolas da América do Norte

DJI Technology Co. Ltd.

Deere and Company

Trimble Inc.

PrecisionHawk Inc.

DroneDeploy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A XAG Co. Ltd. apresentou o drone agrícola P150 Max nos Estados Unidos na Conferência de Usuários Finais de Drones de Pulverização realizada em Kansas City. O drone está equipado com capacidade de carga útil de 176 libras, funcionalidade de controle em enxame e eficiência de pulverização de 50 a 60 acres por hora, com o objetivo de aprimorar as operações de agricultura de precisão em grande escala.

- Dezembro de 2025: A Comissão Federal de Comunicações incluiu a DJI Technology Co. Ltd. e outros drones de fabricação estrangeira na Lista de Equipamentos Cobertos, limitando futuras autorizações de equipamentos para novos modelos de drones nos Estados Unidos. Essa medida regulatória aumentou a demanda por drones agrícolas produzidos domesticamente.

- Maio de 2025: A Deere and Company adquiriu a Sentera Inc. para incorporar imagens aéreas de drones e análise de campo em seu ecossistema de agricultura de precisão. Essa aquisição aprimorou a tecnologia See and Spray da empresa e as capacidades de gestão autônoma de culturas na América do Norte.

Escopo do Relatório do Mercado de Drones Agrícolas da América do Norte

Os drones agrícolas são veículos aéreos não tripulados (VANTs) utilizados na agricultura para aprimorar a gestão de culturas, o monitoramento de campo e as práticas de agricultura de precisão. Esses drones auxiliam os agricultores em tarefas como reconhecimento de culturas, pulverização de precisão, análise de solo, monitoramento de irrigação e vigilância de rebanhos, ao mesmo tempo em que minimizam as necessidades de mão de obra, os custos de insumos e o tempo operacional. O relatório do mercado de drones agrícolas da América do Norte é segmentado por tipo de drone (multirrotor, asa fixa e híbrido (VTOL)), por aplicação (monitoramento e reconhecimento de culturas, pulverização de precisão e fertilização, análise de solo e campo, gestão de irrigação, plantio e semeadura e monitoramento de rebanhos), por componente (hardware, software e serviços), por nível de autonomia (controlado remotamente, semiautônomo e totalmente autônomo) e por geografia (Estados Unidos, Canadá e México). As previsões de mercado são fornecidas em termos de valor (USD).

| Multirrotor |

| Asa Fixa |

| Híbrido (VTOL) |

| Monitoramento e Reconhecimento de Culturas |

| Pulverização de Precisão e Fertilização |

| Análise de Solo e Campo |

| Gestão de Irrigação |

| Plantio e Semeadura |

| Monitoramento de Rebanhos |

| Hardware | Estrutura e Fuselagem |

| Sistema de Propulsão | |

| Baterias e Energia | |

| Sensores e Cargas Úteis | |

| Software | Planejamento e Controle de Voo |

| Análise de Dados e Inteligência Artificial | |

| Gestão de Frotas | |

| Serviços | Drone como Serviço |

| Treinamento e Suporte | |

| Manutenção e Reparo |

| Controlado Remotamente |

| Semiautônomo |

| Totalmente Autônomo |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Drone | Multirrotor | |

| Asa Fixa | ||

| Híbrido (VTOL) | ||

| Por Aplicação | Monitoramento e Reconhecimento de Culturas | |

| Pulverização de Precisão e Fertilização | ||

| Análise de Solo e Campo | ||

| Gestão de Irrigação | ||

| Plantio e Semeadura | ||

| Monitoramento de Rebanhos | ||

| Por Componente | Hardware | Estrutura e Fuselagem |

| Sistema de Propulsão | ||

| Baterias e Energia | ||

| Sensores e Cargas Úteis | ||

| Software | Planejamento e Controle de Voo | |

| Análise de Dados e Inteligência Artificial | ||

| Gestão de Frotas | ||

| Serviços | Drone como Serviço | |

| Treinamento e Suporte | ||

| Manutenção e Reparo | ||

| Por Nível de Autonomia | Controlado Remotamente | |

| Semiautônomo | ||

| Totalmente Autônomo | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de drones agrícolas da América do Norte?

O tamanho do mercado de drones agrícolas da América do Norte é de USD 2,93 bilhões em 2026.

Com que velocidade o mercado está projetado para crescer até 2031?

O mercado está projetado para crescer a um CAGR de 15,91% de 2026 a 2031.

Qual tipo de drone detém a maior participação atualmente?

O drone do tipo multirrotor capturou a maior participação de 49,0% do mercado em 2025.

Os fabricantes domésticos estão ganhando participação?

Sim, a decisão da FCC de dezembro de 2025 que restringe novos drones estrangeiros está levando empresas como a Hylio Inc. a expandir a montagem local, remodelando a dinâmica competitiva.

Página atualizada pela última vez em: