Tamanho e Participação do Mercado de Drones Agrícolas no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

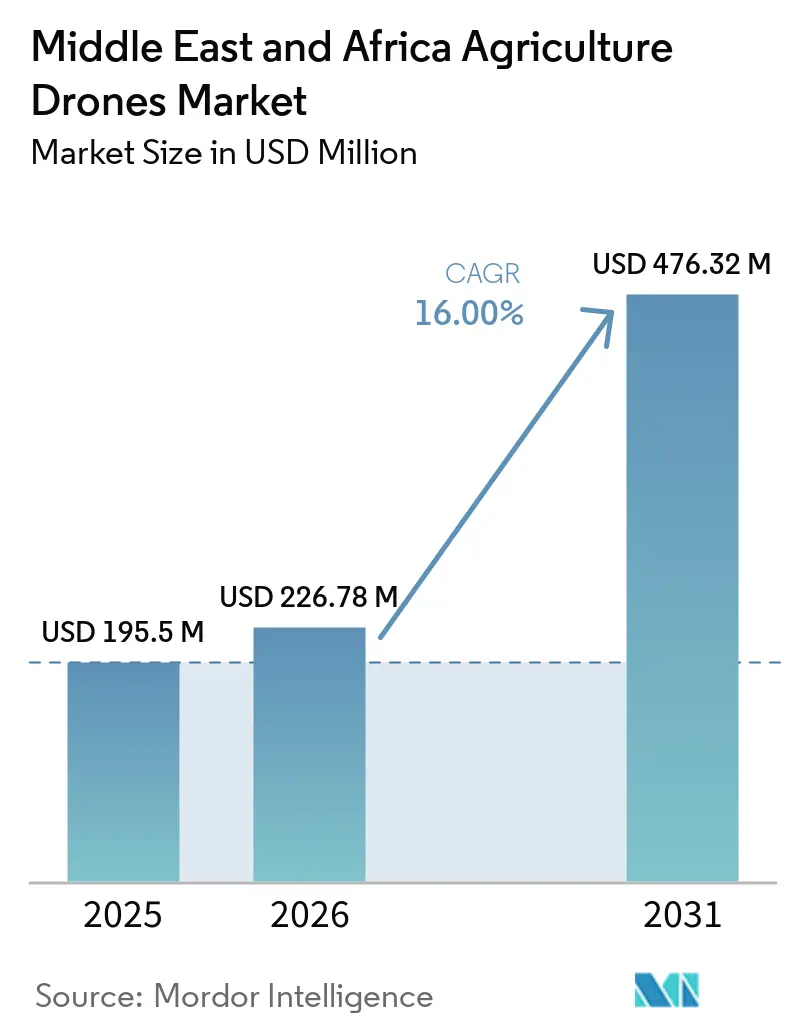

| Tamanho do mercado no ano base (2025) | 195.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 226.78 Milhões de dólares |

| Tamanho do Mercado (2031) | 476.32 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Drones Agrícolas no Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de drones agrícolas no Oriente Médio e África está projetado para expandir de USD 195,5 milhões em 2025 e USD 226,8 milhões em 2026 para USD 476,3 milhões até 2031, registrando um CAGR de 16,0% entre 2026 e 2031. O mercado de drones agrícolas no Oriente Médio e África está entrando em uma fase de adoção mais ampla após a demanda anterior ter se concentrado em um conjunto limitado de grandes fazendas comerciais na África do Sul e no Golfo. O esgotamento de água doce na Península Arábica e na Bacia do Nilo está transformando a irrigação de precisão de um investimento discricionário em uma necessidade operacional básica para a agricultura comercial, sustentando assim a demanda contínua por equipamentos e serviços ao longo do período de previsão. Os programas de segurança alimentar na Arábia Saudita e nos Emirados Árabes Unidos (EAU) também estão expandindo a adoção, pois as aquisições públicas podem financiar sistemas de agricultura inteligente em uma escala que muitos produtores não conseguem financiar por conta própria. O mercado também se beneficia do aumento das pressões sobre a mão de obra, dos maiores custos de pulverização e do maior interesse em modelos de serviço baseados em resultados que reduzem o ônus de capital para fazendas menores. Além disso, o mercado apresenta concorrência diversificada, incluindo grandes fabricantes de drones, fornecedores de software, empresas de mapeamento e empresas de serviços. Essa diversidade cria oportunidades para ofertas especializadas no mercado de drones agrícolas no Oriente Médio e África, que continuam a crescer.

Principais Conclusões do Relatório

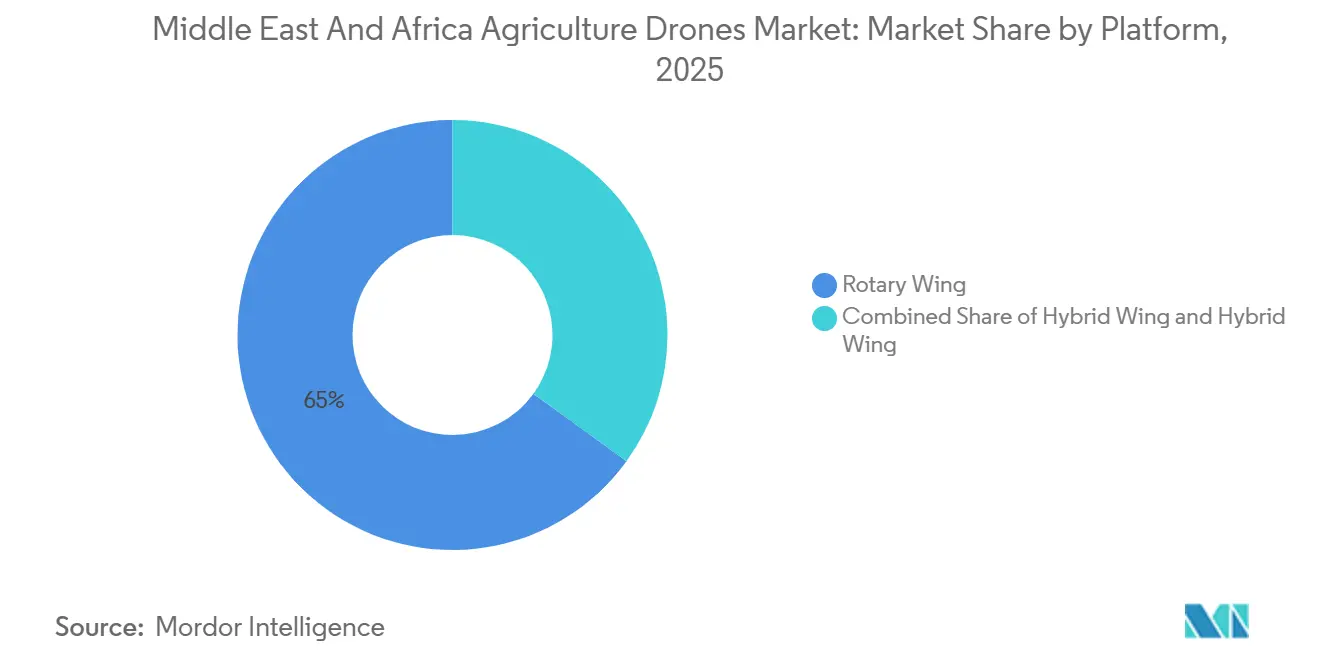

- Por plataforma, os drones de asa rotativa detinham a maior participação no mercado de drones agrícolas no Oriente Médio e África, representando 65,0% em 2025, enquanto as plataformas de asa fixa estão projetadas para crescer ao CAGR mais rápido de 16,5% de 2026 a 2031.

- Por aplicação, o monitoramento de culturas e a vigilância de campo representavam a maior participação no mercado de drones agrícolas no Oriente Médio e África, correspondendo a 38,0% em 2025, enquanto a pulverização e distribuição de culturas está projetada para crescer ao CAGR mais rápido de 18,0% de 2026 a 2031.

- Por componente, o hardware detinha a maior participação no mercado de drones agrícolas no Oriente Médio e África, representando 63,0% em 2025, enquanto o segmento de serviços está projetado para crescer ao CAGR mais rápido de 17,2% de 2026 a 2031.

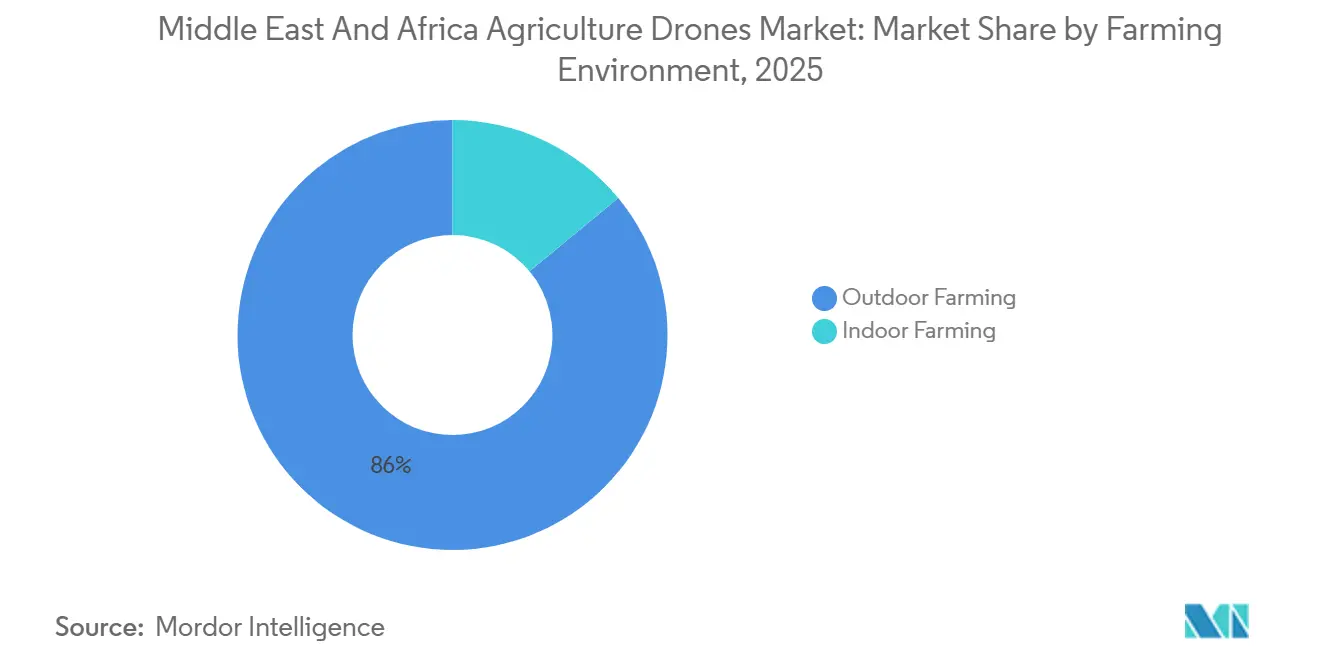

- Por ambiente de cultivo, a agricultura ao ar livre representava a maior participação no mercado de drones agrícolas no Oriente Médio e África, correspondendo a 86,0% em 2025, enquanto a agricultura em ambiente interno está projetada para crescer ao CAGR mais rápido de 17,0% de 2026 a 2031.

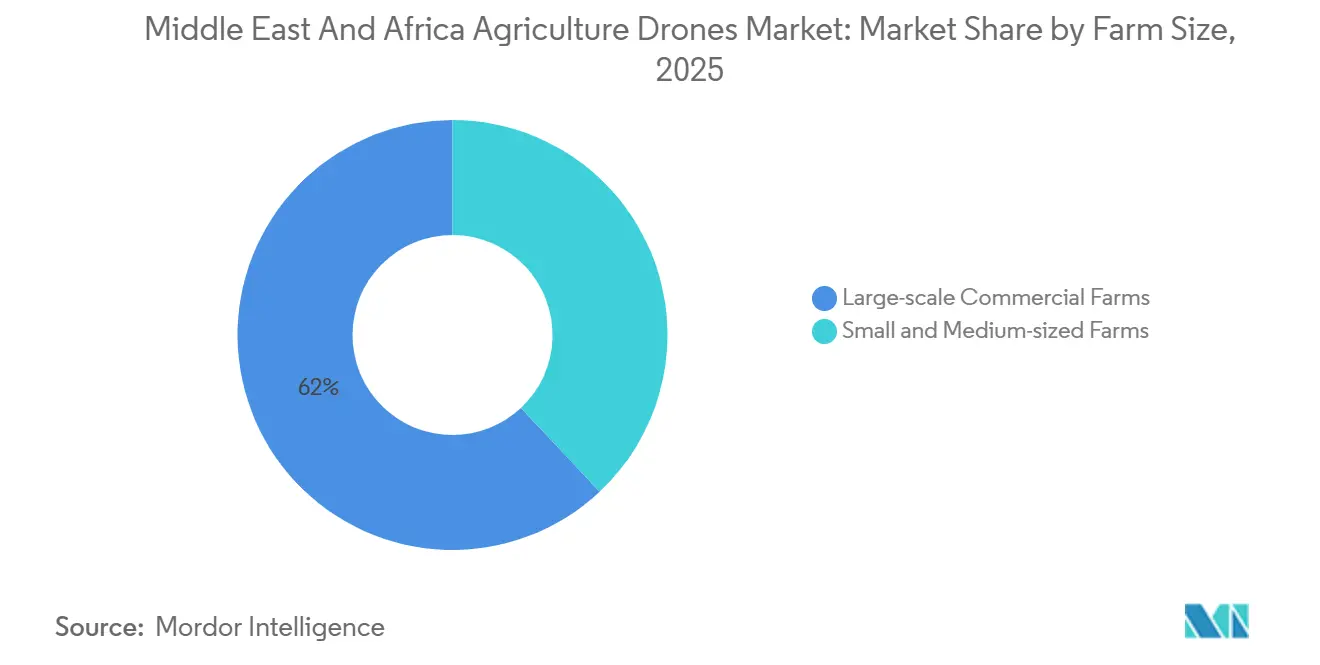

- Por tamanho de fazenda, as fazendas comerciais de grande escala detinham a maior participação no mercado de drones agrícolas no Oriente Médio e África, representando 62,0% em 2025, enquanto as fazendas de pequeno e médio porte estão projetadas para crescer ao CAGR mais rápido de 16,8% de 2026 a 2031.

- Por geografia, a África do Sul representava a maior participação no mercado de drones agrícolas no Oriente Médio e África, correspondendo a 34,0% em 2025, sendo também projetada para crescer ao CAGR mais rápido de 17,6% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Drones Agrícolas no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Irrigação de precisão impulsionada pelo estresse hídrico | +4.50% | Núcleo do Oriente Médio e África (OMA), mais elevado na Arábia Saudita, nos Emirados Árabes Unidos (EAU), no Egito e na África do Sul | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra agrícola e inflação dos custos de pulverização | +3.80% | Global, com efeito mais forte nas fazendas comerciais da África do Sul e do Golfo | Curto prazo (≤ 2 anos) |

| Programas de segurança alimentar e incentivos à agricultura inteligente | +3.50% | Núcleo do Oriente Médio e África (OMA), mais forte na Arábia Saudita e nos Emirados Árabes Unidos (EAU), com repercussão no Egito e no Norte da África | Médio prazo (2 a 4 anos) |

| Retorno sobre o Investimento (ROI) em culturas de alto valor e monitoramento de plantações | +3.20% | África do Sul, Quênia, cinturões de citrus e vinhedos do Egito e fazendas de tâmaras da Arábia Saudita | Curto prazo (≤ 2 anos) |

| Expansão de drones como serviço para grupos de produtores | +2.80% | Grupos da África do Sul e da África Ocidental, com repercussão nas cooperativas do Golfo | Médio prazo (2 a 4 anos) |

| Requisitos de rastreabilidade de exportações e dados de carbono | +2.50% | Cadeia de exportação da África do Sul, centros de reexportação dos Emirados Árabes Unidos (EAU) e repercussão no Marrocos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Irrigação de Precisão Impulsionada pelo Estresse Hídrico

A escassez de água doce continua sendo um importante impulsionador de crescimento de longo prazo para o mercado de drones agrícolas no Oriente Médio e África, à medida que governos e operadores agrícolas concentram-se cada vez mais na irrigação de precisão e na otimização de recursos. Países como a Arábia Saudita e os Emirados Árabes Unidos (EAU) dependem fortemente de fontes de água não renováveis, impulsionando a demanda por tecnologias baseadas em drones, como imageamento térmico, monitoramento multiespectral e avaliação de campo de precisão, para aprimorar o gerenciamento hídrico e o monitoramento de culturas [1]Fonte: Ministério do Meio Ambiente, Água e Agricultura da Arábia Saudita, "Site Oficial," Ministério do Meio Ambiente, Água e Agricultura da Arábia Saudita, mewa.gov.sa. As iniciativas nacionais de segurança alimentar e os programas de modernização agrícola estão promovendo ainda mais a adoção de drones, particularmente entre grandes fazendas comerciais e projetos agrícolas institucionais capazes de implantar frotas de drones em escala. Consequentemente, a irrigação de precisão e a otimização do uso da água estão transitando de ferramentas de aumento de produtividade para requisitos operacionais essenciais no mercado agrícola regional.

Escassez de Mão de Obra Agrícola e Inflação dos Custos de Pulverização

O mercado de drones agrícolas no Oriente Médio e África está sendo impulsionado pela escassez de mão de obra e pelo aumento dos custos de pulverização em campo, o que melhora a viabilidade econômica das operações baseadas em drones nos sistemas de agricultura comercial. A pulverização de precisão por drones está ganhando popularidade entre produtores e cooperativas agrícolas por sua capacidade de reduzir os custos de pulverização por hectare, melhorar a eficiência de aplicação e otimizar o uso de produtos químicos em comparação com os métodos tradicionais de pulverização. A demanda é particularmente robusta no cultivo de culturas de alto valor, onde os produtores priorizam melhor timing de pulverização, maior penetração no dossel e aplicação precisa de dosagem, reduzindo a dependência de mão de obra manual. Consequentemente, os modelos recorrentes de serviços agrícolas baseados em drones estão se tornando cada vez mais significativos nas principais áreas de agricultura comercial da região.

Programas de Segurança Alimentar e Incentivos à Agricultura Inteligente

O mercado de drones agrícolas no Oriente Médio e África está se beneficiando dos programas de segurança alimentar nos países do Golfo, onde o financiamento governamental está ajudando a expandir o uso de tecnologias agrícolas baseadas em drones. A agenda de suficiência agrícola da Arábia Saudita e a estratégia de segurança alimentar de longo prazo dos Emirados Árabes Unidos (EAU) apoiam a implantação da agricultura inteligente, o que dá aos fornecedores de drones acesso a compradores institucionais com orçamentos maiores e horizontes de planejamento mais longos do que os produtores individuais. Isso muda a qualidade da receita para os fornecedores, pois os contratos públicos e quase públicos tendem a ser maiores, mais padronizados e mais fáceis de escalar em acordos de serviço. Também favorece fornecedores que podem apoiar aquisições empresariais, treinamento de operadores e conformidade, em vez de apenas entrega de hardware. Como resultado, a demanda apoiada pelo Estado está ajudando o mercado de drones agrícolas no Oriente Médio e África a crescer mais rapidamente do que antes de 2025, quando a adoção estava concentrada em um grupo restrito de grandes fazendas privadas.

Retorno sobre o Investimento (ROI) em Culturas de Alto Valor e Monitoramento de Plantações

As culturas de alto valor continuam a fortalecer o argumento de negócios para o mercado de drones agrícolas no Oriente Médio e África, pois a perda de colheita evitada frequentemente importa mais do que as economias diretas de insumos. A Aerobotics utiliza sua plataforma Drone Scan nas regiões de pomares da África do Sul para fornecer visibilidade em nível de árvore sobre a saúde das plantas, permitindo intervenção mais precoce contra pragas e doenças em operações frutícolas orientadas à exportação. Nesses contextos, um único evento de doença evitado ou um ciclo de pulverização mais direcionado pode justificar os gastos com drones mais rapidamente do que na agricultura de commodities em grandes áreas. Isso torna citrus, uvas, tâmaras, cana-de-açúcar e horticultura de exportação casos de uso especialmente favoráveis em toda a região. A mesma lógica econômica explica por que sistemas de monitoramento premium e pulverização direcionada estão ganhando espaço no mercado de drones agrícolas no Oriente Médio e África, mesmo quando os orçamentos de capital permanecem apertados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras fragmentadas de operação Além da Linha de Visão Visual (BVLOS) e de pulverização aérea | -3.50% | Pan-Oriente Médio e África (OMA), com maior atrito na África Subsaariana e em operações transfronteiriças do Golfo | Médio prazo (2 a 4 anos) |

| Alto custo inicial e financiamento agrícola fraco | -3.00% | África Subsaariana e Egito, com menor atrito no Golfo devido às aquisições públicas | Curto prazo (≤ 2 anos) |

| Lacunas em carregamento rural, Cinemática em Tempo Real (RTK) e peças de reposição | -2.50% | Restante da África, onde a densidade de infraestrutura é baixa, parcialmente compensada na África do Sul e nos Emirados Árabes Unidos (EAU) | Longo prazo (≥ 4 anos) |

| Dados agronômicos de prescrição limitados e habilidades de pilotagem | -2.00% | Pan-Oriente Médio e África (OMA), mais forte nos corredores de pequenos agricultores do Leste e Oeste da África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Fragmentadas de Operação Além da Linha de Visão Visual (BVLOS) e de Pulverização Aérea

A regulamentação continua sendo um desafio estrutural significativo no mercado de drones agrícolas no Oriente Médio e África, pois as diferentes regras de certificação e voo entre países dificultam a expansão contínua para os operadores. Em janeiro de 2026, a Arábia Saudita atualizou a Parte 107 dos Regulamentos da Autoridade Geral de Aviação Civil (GACAR), introduzindo Cenários Padrão baseados em risco alinhados à Agência de Segurança da Aviação da União Europeia (EASA) para operações comerciais Além da Linha de Visão Visual (BVLOS). Essas atualizações têm o potencial de reduzir significativamente os prazos de aprovação para operadores em conformidade. Esse desenvolvimento é crucial, pois os prestadores de serviços precisam de estruturas regulatórias previsíveis para estabelecer frotas regionais de drones, em vez de operar de forma fragmentada e específica por país. Além disso, a CropLife Africa Middle East publicou uma estrutura regional para aplicação de pesticidas por drones em 2025, para abordar a falta de padrões claros e aplicáveis de pulverização em muitos mercados africanos [2]Fonte: CropLife Africa Middle East, "Diretrizes para o Desenvolvimento de Estruturas Regulatórias para o Uso de Drones na Aplicação de Pesticidas na África e no Oriente Médio," CropLife Africa Middle East, croplifeafrica.org. No entanto, até que mais países harmonizem as regulamentações sobre licenciamento, certificação de pilotos e padrões de pulverização, o mercado de drones agrícolas no Oriente Médio e África continuará impondo custos operacionais adicionais aos prestadores regionais de serviços de drones.

Alto Custo Inicial e Financiamento Agrícola Fraco

O mercado de drones agrícolas no Oriente Médio e África também enfrenta barreiras de financiamento e infraestrutura fora dos corredores agrícolas mais desenvolvidos. Os requisitos de investimento inicial permanecem elevados porque os produtores precisam investir não apenas em drones, mas também em baterias, sistemas de posicionamento de Cinemática em Tempo Real (RTK), peças de reposição e treinamento de operadores. Os drones comerciais de pulverização agrícola na África do Sul têm preços na faixa elevada de USD 11.000 antes de impostos, destacando o significativo compromisso de capital exigido para a adoção inicial. Em regiões agrícolas rurais, as limitações de infraestrutura e o suporte técnico inconsistente também podem reduzir a eficiência operacional das atividades de pulverização de precisão e mapeamento. Como resultado, modelos de serviço compartilhado e propriedade cooperativa estão emergindo como importantes caminhos de adoção no mercado de drones agrícolas no Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Economia da Asa Fixa Remodela o Crescimento de Longo Horizonte

Os drones de asa rotativa representaram a maior participação de 65,0% no mercado de drones agrícolas no Oriente Médio e África em 2025, impulsionados por sua capacidade de pairar, precisão em baixa altitude e flexibilidade operacional em aplicações de pulverização, vigilância de culturas e monitoramento de rebanhos. Sua adoção permanece particularmente forte em operações de pomares, vinhedos e cultivo de tâmaras, onde a manobra precisa em baixo nível é essencial. Em contraste, o mercado de plataformas de asa fixa está projetado para crescer ao CAGR mais rápido de 16,5% de 2026 a 2031, apoiado pela crescente adoção entre grandes operadores de plantações que buscam maior cobertura de campo, maior autonomia de voo e menores custos de levantamento por hectare.

Os sistemas de asa híbrida atualmente contribuem menos para a receita geral, mas estão atraindo interesse de compradores que buscam capacidades de decolagem vertical combinadas com maior eficiência de cruzeiro para áreas agrícolas maiores. No mercado de drones agrícolas no Oriente Médio e África, os sistemas de asa rotativa dominam os volumes de implantação devido à sua adequação para pulverização e monitoramento de curto alcance. No entanto, as plataformas de asa fixa e híbrida estão gradualmente ganhando espaço em aplicações que exigem maiores distâncias de levantamento, maior cobertura de campo e maior eficiência operacional, onde o desempenho de pairar é menos crítico. Com o tempo, espera-se que a adoção de plataformas se torne mais específica por aplicação, com os drones de asa rotativa mantendo a dominância na pulverização de precisão, enquanto os sistemas de asa fixa expandem seu papel no mapeamento de plantações e operações de inteligência de campo em grande escala.

Por Componente: O Impulso dos Serviços Sinaliza uma Mudança na Cadeia de Valor

O hardware representou a maior participação de mercado, 63,0%, no mercado de drones agrícolas no Oriente Médio e África em 2025. Isso reflete a ênfase atual do mercado na implantação de frotas e na infraestrutura operacional central. Os produtores em toda a região estão priorizando investimentos em plataformas de aeronaves, sistemas de carga útil, baterias e equipamentos de suporte antes de expandir para capacidades analíticas avançadas. Em contraste, o mercado de serviços está projetado para crescer ao CAGR mais rápido de quase 17,2% de 2026 a 2031, impulsionado pela crescente adoção de modelos de Drone como Serviço (DaaS). Esses modelos atraem produtores que buscam menores requisitos de investimento inicial e suporte operacional terceirizado.

O mercado está gradualmente transitando de compras focadas em hardware para modelos de receita recorrente centrados em análises, consultoria agronômica, treinamento de operadores e serviços gerenciados de pulverização. Essa mudança está aumentando a importância da integração de software, das capacidades de inteligência de campo, do suporte regulatório e da qualidade de execução confiável nas operações de agricultura comercial. Consequentemente, as empresas que conseguem integrar plataformas de drones com serviços agronômicos e insights de agricultura de precisão estão projetadas para fortalecer sua posição competitiva no mercado de drones agrícolas no Oriente Médio e África.

Por Ambiente de Cultivo: A Agricultura em Ambiente Interno Abre um Nicho Liderado pelo Golfo

A agricultura ao ar livre representou a maior participação de mercado, 86,0%, no mercado de drones agrícolas no Oriente Médio e África em 2025. Essa dominância é atribuída à extensa cultivação de culturas em campo aberto, à agricultura de pomares e aos sistemas agrícolas baseados em pastagens da região. As operações agrícolas de grande escala em países como a África do Sul e a Arábia Saudita estão impulsionando a demanda por aplicações baseadas em drones, incluindo pulverização, monitoramento de culturas e mapeamento de campo. Essas tendências são apoiadas por maiores tamanhos de fazenda, maiores valores de culturas e maior disponibilidade de capital nessas regiões. Em contraste, o tamanho do mercado de agricultura em ambiente interno está projetado para crescer ao CAGR mais rápido de 17,0% de 2026 a 2031, impulsionado pelo aumento dos investimentos em agricultura em ambiente controlado e projetos de agricultura em estufa na região do Golfo.

A oportunidade da agricultura em ambiente interno está intimamente ligada à infraestrutura de estufa resiliente ao clima e aos sistemas de agricultura em ambiente controlado, que exigem monitoramento avançado de fatores como umidade, níveis de dióxido de carbono, saúde do dossel e condições de microclima. Esses requisitos especializados estão impulsionando a demanda por tecnologias de sensoriamento por drones e capacidades de monitoramento de precisão, que são menos prevalentes nas operações convencionais ao ar livre. Como resultado, espera-se que a agricultura ao ar livre permaneça o principal contribuinte de receita, enquanto a agricultura em ambiente interno emerge como um segmento de crescimento de alto valor no mercado de drones agrícolas no Oriente Médio e África.

Por Aplicação: A Demanda por Pulverização e Distribuição de Culturas Remodela o Mix de Receita por Aplicação

O monitoramento de culturas e a vigilância de campo representaram a maior participação de mercado, aproximadamente 38%, no mercado de drones agrícolas no Oriente Médio e África até 2025. Esse crescimento é impulsionado por menores requisitos de capital e pela crescente adoção de práticas de agricultura de precisão nas operações de agricultura comercial. O mapeamento de campo e a análise de solo continuam a apresentar forte demanda, particularmente entre fazendas orientadas à exportação que exigem registros precisos de campo e capacidades de monitoramento em nível de levantamento. Enquanto isso, o segmento de pulverização e distribuição de culturas está projetado para crescer ao CAGR mais rápido de 18,0% de 2026 a 2031, apoiado por avanços na capacidade de carga útil, maior cobertura de campo e maior competitividade de custo em comparação com os métodos convencionais de pulverização.

A aplicação de taxa variável, embora atualmente seja um segmento menor, está ganhando importância à medida que os produtores se concentram em otimizar o uso de produtos químicos, melhorar a qualidade das culturas e adotar práticas agrícolas baseadas em prescrição. As aplicações de monitoramento de rebanhos também estão se expandindo, particularmente em grandes operações de pecuária, por meio do uso de tecnologias de imageamento térmico e de Vermelho, Verde e Azul (RGB). Além disso, as orientações de 2025 da CropLife Africa Middle East sobre aplicação de pesticidas por drones estão promovendo estruturas regulatórias e de conformidade mais consistentes para as atividades de pulverização agrícola em toda a região. Consequentemente, o mercado de drones agrícolas no Oriente Médio e África está gradualmente transitando de aplicações focadas em monitoramento para maior adoção de tratamento ativo de culturas e operações de pulverização de precisão.

Por Tamanho de Fazenda: Fazendas de Pequeno e Médio Porte Emergem como um Multiplicador de Volume

As fazendas comerciais de grande escala detinham a maior participação de mercado, representando 62,0% do mercado de drones agrícolas no Oriente Médio e África em 2025. Essa dominância é atribuída à sua capacidade de distribuir os custos de frota em uma área maior, gerenciar despesas de conformidade e treinamento e aproveitar capacidades técnicas internas para as operações. Essas fazendas frequentemente se concentram em culturas de maior valor e operam dentro de sistemas de produção orientados à exportação, aumentando assim a viabilidade econômica do monitoramento e da pulverização apoiados por drones. Por outro lado, o tamanho do mercado para fazendas de pequeno e médio porte está previsto para crescer ao CAGR mais rápido de 16,8% de 2026 a 2031, impulsionado pela adoção de modelos de implantação de drones compartilhados e cooperativos.

A principal mudança é que os pequenos produtores não precisam mais comprar uma frota completa para participar das operações digitais de campo. O caso de cana-de-açúcar de pequenos agricultores da GreenCape em 2025 mostrou que uma abordagem de serviço compartilhado pode reduzir os custos de pulverização e melhorar os resultados de aplicação, uma estrutura comercial que pode ampliar a participação além das grandes empresas agrícolas [3]Fonte: GreenCape, "O Argumento de Negócios para a Pulverização de Precisão por Drones, Uma Cooperativa de Pequenos Agricultores de Cana-de-Açúcar em KwaZulu-Natal," GreenCape, greencape.co.za. Isso torna as fazendas de pequeno e médio porte um multiplicador de volume para o mercado de drones agrícolas no Oriente Médio e África, mesmo que a receita média por fazenda permaneça abaixo da das grandes operações comerciais. O potencial de longo prazo depende de se os prestadores de serviços, cooperativas e modelos de financiamento conseguem escalar rapidamente o suficiente para converter o interesse em uso rotineiro em grupos de produtores dispersos.

Análise Geográfica

A África do Sul detinha a maior participação de mercado, representando 34,0% do mercado de drones agrícolas no Oriente Médio e África em 2025, e também está projetada para ser o país de crescimento mais rápido a um CAGR de 17,6% de 2026 a 2031. O país se beneficia de um setor agrícola diversificado e orientado à exportação, incluindo citrus, cana-de-açúcar, vinhedos e cultivo de frutas decíduas. Além disso, possui um ecossistema de serviços comerciais de drones relativamente maduro. A adoção está se expandindo além das grandes propriedades comerciais à medida que os modelos de implantação compartilhada e cooperativa aumentam a acessibilidade para os produtores. Esses fatores reforçam a posição da África do Sul como o principal mercado regional para pulverização de precisão, monitoramento de culturas e aplicações de inteligência de campo baseadas em drones.

A Arábia Saudita também é um dos mercados de drones agrícolas de crescimento mais rápido na região. As iniciativas de segurança alimentar, os requisitos de eficiência hídrica e a crescente adoção de tecnologias de agricultura inteligente em projetos agrícolas de grande escala impulsionam o crescimento. Os Emirados Árabes Unidos também estão emergindo como um mercado-chave, particularmente para agricultura em ambiente controlado, monitoramento de estufas e aplicações de horticultura de precisão. Os investimentos em sistemas agrícolas resilientes ao clima e tecnologias de produção de culturas de alta eficiência apoiam esse crescimento. Enquanto isso, o Egito está gradualmente fortalecendo sua posição por meio de iniciativas de irrigação de precisão e programas de monitoramento agrícola apoiados por drones para melhorar a resiliência climática e as práticas de gestão hídrica.

As regiões mais amplas do Oriente Médio e da África apresentam significativo potencial de crescimento de longo prazo. No entanto, a adoção em alguns mercados é limitada por complexidades regulatórias, limitações de financiamento e lacunas de infraestrutura. Espera-se que os modelos de implantação liderados por serviços desempenhem um papel mais proeminente do que a propriedade direta de frotas, especialmente entre operações agrícolas de pequeno e médio porte. Os esforços de harmonização regulatória e as diretrizes em evolução para drones agrícolas devem facilitar a adoção mais ampla de aplicações de pulverização, monitoramento de culturas e agricultura de precisão baseadas em drones em toda a região.

Cenário Competitivo

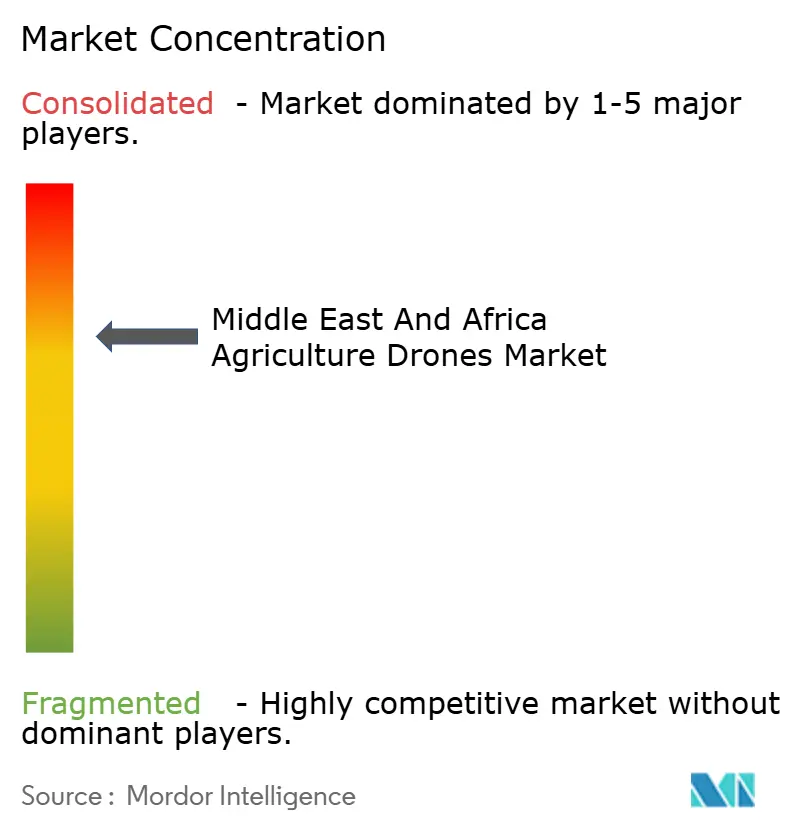

O mercado de drones agrícolas no Oriente Médio e África está moderadamente concentrado em 2025. As principais empresas neste mercado incluem SZ DJI Technology Co., Ltd., XAG Co., Ltd., EagleNXT, Parrot Drone SAS e Aerobotics. A SZ DJI Technology Co., Ltd. mantém sua posição de liderança devido ao seu extenso portfólio de drones agrícolas, grande base instalada e robusta rede de distribuição nos mercados da África do Sul e do Golfo. A XAG Co., Ltd. garantiu uma forte posição de mercado ao se concentrar em operações agrícolas autônomas e sistemas de drones de alta carga útil projetados para a agricultura comercial. A Aerobotics se diferencia com soluções de análise focadas em pomares e inteligência de culturas que apoiam sistemas de produção frutícola orientados à exportação.

As capacidades de software e análise estão se tornando cada vez mais significativas no mercado de drones agrícolas no Oriente Médio e África. As empresas estão indo além das vendas de aeronaves ao incorporar imagens de drones, inteligência de campo, mapeamento e insights agronômicos em fluxos de trabalho abrangentes de agricultura de precisão. Essa tendência está impulsionando a demanda por interpretação de dados, análises específicas por cultura e serviços de suporte operacional na agricultura comercial. Os fornecedores especializados estão fortalecendo suas posições em aplicações de nicho, como análise de pomares, pulverização de precisão e monitoramento de rebanhos, onde a expertise localizada e os insights em nível de campo são vantagens competitivas críticas.

A concorrência estratégica no mercado está mudando da escalabilidade de hardware isolada para a entrega integrada de serviços e ecossistemas de agricultura de precisão. Os grandes fabricantes se beneficiam de seus amplos portfólios de produtos, extensas redes de distribuição e escalabilidade de frotas. Enquanto isso, as empresas menores permanecem competitivas ao oferecer análises especializadas, suporte técnico localizado e expertise operacional específica por cultura. O mercado está gradualmente transitando para modelos integrados de serviços de drones que combinam acesso a aeronaves, inteligência agronômica, suporte regulatório e capacidades de execução em campo para operações de agricultura comercial em todo o Oriente Médio e África.

Líderes do Setor de Drones Agrícolas no Oriente Médio e África

-

SZ DJI Technology Co., Ltd.

-

XAG Co., Ltd.

-

EagleNXT

-

Parrot Drone SAS

-

Aerobotics, (Pty) LTD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A XAG Co., Ltd. apresentou o P150 Max na Agritechnica 2025, refletindo a crescente demanda por drones agrícolas de alta carga útil projetados para melhorar a eficiência de pulverização e reduzir a dependência de mão de obra nas operações de agricultura comercial no Oriente Médio e África.

- Setembro de 2025: A SZ DJI Technology Co., Ltd. lançou o Agras T100 na África do Sul, expandindo a comercialização de drones de pulverização agrícola de alta capacidade para operações de citrus, milho, cana-de-açúcar e vinhedos em regiões agrícolas de grande escala.

- Março de 2025: A BUCRA lançou uma iniciativa de sensoriamento por drones e consultoria digital de irrigação no Delta do Nilo no Egito, apoiando a agricultura resiliente ao clima e as práticas de gestão hídrica de precisão nos sistemas agrícolas do Norte da África.

Escopo do Relatório do Mercado de Drones Agrícolas no Oriente Médio e África

O mercado de drones agrícolas compreende veículos aéreos não tripulados (VANTs) utilizados em atividades agrícolas, incluindo monitoramento de culturas, pulverização, semeadura, mapeamento de campo, avaliação de irrigação e agricultura de precisão. Esses drones aumentam a produtividade agrícola, otimizam o uso de recursos, reduzem a dependência de mão de obra manual e facilitam a tomada de decisões baseada em dados para operações agrícolas comerciais e de pequena escala.

O Mercado de Drones Agrícolas no Oriente Médio e África é Segmentado por Plataforma (Asa Rotativa, Asa Fixa e Asa Híbrida), por Componente (Hardware, Software e Serviços), por Ambiente de Cultivo (Externo e Interno), por Aplicação (Monitoramento de Culturas, Mapeamento de Campo, Pulverização de Culturas, Aplicação de Taxa Variável e Monitoramento de Rebanhos), por Tamanho de Fazenda (Comercial de Grande Escala e Pequeno e Médio Porte) e por Geografia (Oriente Médio (Arábia Saudita, Emirados Árabes Unidos (EAU) e Restante do Oriente Médio) e África (África do Sul, Egito e Restante da África)). As Previsões de Mercado são fornecidas em termos de Valor (USD).

| Asa Rotativa |

| Asa Fixa |

| Asa Híbrida |

| Hardware |

| Software |

| Serviços |

| Agricultura ao Ar Livre |

| Agricultura em Ambiente Interno |

| Monitoramento de Culturas e Vigilância de Campo |

| Mapeamento de Campo e Análise de Solo |

| Pulverização e Distribuição de Culturas |

| Aplicação de Taxa Variável |

| Monitoramento de Rebanhos |

| Fazendas Comerciais de Grande Escala |

| Fazendas de Pequeno e Médio Porte |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos (EAU) | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Plataforma | Asa Rotativa | |

| Asa Fixa | ||

| Asa Híbrida | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Ambiente de Cultivo | Agricultura ao Ar Livre | |

| Agricultura em Ambiente Interno | ||

| Por Aplicação | Monitoramento de Culturas e Vigilância de Campo | |

| Mapeamento de Campo e Análise de Solo | ||

| Pulverização e Distribuição de Culturas | ||

| Aplicação de Taxa Variável | ||

| Monitoramento de Rebanhos | ||

| Por Tamanho de Fazenda | Fazendas Comerciais de Grande Escala | |

| Fazendas de Pequeno e Médio Porte | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos (EAU) | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da demanda por drones agrícolas no Oriente Médio e África até 2031?

O setor está projetado para atingir USD 476,3 milhões até 2031, ante USD 226,8 milhões em 2026, apoiado por um CAGR de 16,0% de 2026 a 2031.

Qual país lidera a adoção na região?

A África do Sul detinha a maior participação por país em 2025, com 34%, apoiada por sua base de culturas de exportação e pelo ecossistema maduro de serviços comerciais de drones.

Qual categoria de plataforma lidera a receita atual?

Os drones de asa rotativa lideraram a receita por plataforma em 2025 com uma participação de 65%, pois se adequam a operações de pulverização, monitoramento e baixa altitude em ambientes agrícolas fragmentados.

Qual aplicação está se expandindo mais rapidamente?

A pulverização e distribuição de culturas é a aplicação de crescimento mais rápido, projetada para avançar a um CAGR de 18% até 2031, à medida que a capacidade de carga útil e a cobertura de campo melhoram.

Página atualizada pela última vez em: