Tamanho e Participação do Mercado de Transporte Rodoviário de Carga dos Países Nórdicos

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

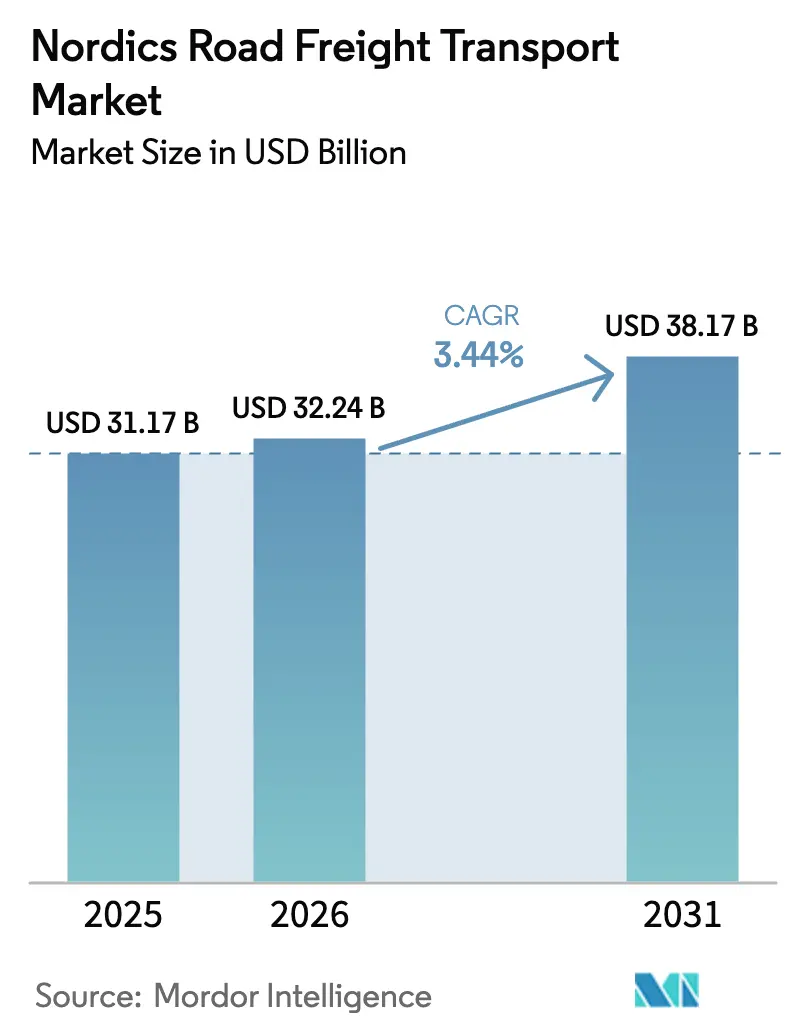

| Tamanho do mercado no ano base (2025) | 31.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.44% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Carga dos Países Nórdicos por Mordor Intelligence

O tamanho do mercado de transporte rodoviário de carga dos países nórdicos deve crescer de USD 31,17 bilhões em 2025 para USD 32,24 bilhões em 2026, com previsão de atingir USD 38,17 bilhões até 2031 a uma CAGR de 3,44% no período 2026-2031. A produção industrial liderada pela manufatura, a crescente penetração do comércio eletrônico que agora supera 85% nas principais cidades nórdicas e mudanças de políticas como as sobretaxas do Sistema de Comércio de Emissões (ETS) marítimo da UE reforçam conjuntamente as mudanças modais em direção aos corredores rodoviários. A aprovação da Suécia para combinações de veículos longos de 34,5 metros a partir de abril de 2025 e as tarifas de carbono por distância da Dinamarca recompensam frotas de alta utilização, enquanto o roteamento colaborativo impulsionado por IA e as crescentes necessidades de cadeia de frio melhoram a produtividade dos ativos e a diferenciação dos serviços. O segmento doméstico retém a maior parte dos fluxos de carga, mas os volumes transfronteiriços crescem mais rapidamente à medida que o mercado de transporte rodoviário de carga dos países nórdicos aprofunda os laços comerciais com a Europa continental e a emergente passagem ártica. A consolidação crescente — exemplificada pela aquisição de EUR 14,3 bilhões (USD 15,78 bilhões) da DB Schenker pela DSV — reconfigura os benchmarks competitivos, com economias de escala e investimentos em tecnologia moldando as margens futuras.

Principais Conclusões do Relatório

- Por setor de usuário final, a manufatura liderou com 30,92% da participação do mercado de transporte rodoviário de carga dos países nórdicos em 2025, enquanto o comércio atacadista e varejista deve expandir a uma CAGR de 4,02% entre 2026-2031.

- Por destino, o frete doméstico respondeu por 64,02% da participação do mercado de transporte rodoviário de carga dos países nórdicos em 2025, enquanto as rotas internacionais avançam a uma CAGR de 4,09% entre 2026-2031.

- Por especificação de carga por caminhão, os serviços de carga completa por caminhão dominaram com 80,05% de participação em 2025; as operações de carga fracionada por caminhão registram a CAGR mais rápida de 3,92% entre 2026-2031.

- Por conteinerização, a carga não conteinerizada deteve 87,62% da receita de 2025, enquanto os fluxos conteinerizados devem crescer a uma CAGR de 3,54% entre 2026-2031.

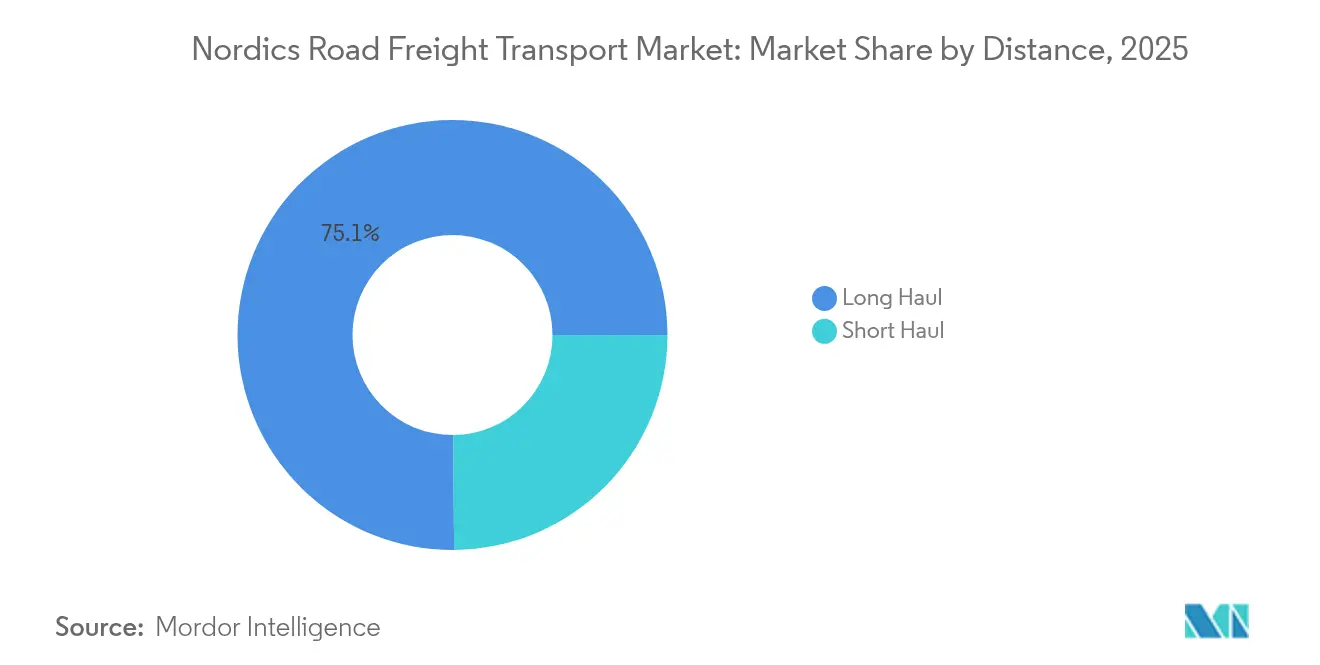

- Por distância, os movimentos de longa distância capturam 75,12% do valor de mercado de 2025 e também representam o caminho de crescimento mais rápido a uma CAGR de 3,64% entre 2026-2031.

- Por configuração de mercadorias, as mercadorias sólidas geraram 70,74% do faturamento de 2025, enquanto as mercadorias líquidas exibem a CAGR mais alta de 3,74% entre 2026-2031.

- Por controle de temperatura, o frete sem controle de temperatura contribuiu com 93,95% das receitas de 2025, mas o segmento com controle de temperatura está crescendo a uma CAGR de 3,83% entre 2026-2031.

- Por geografia, a Suécia comandou 35,01% do valor de 2025, enquanto a Finlândia apresenta a CAGR mais forte de 3,55% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Carga dos Países Nórdicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de armários de encomendas do comércio eletrônico aumenta a demanda de primeiro/último quilômetro | +0.6% | Centros urbanos da Suécia, Dinamarca e Noruega | Curto prazo (≤ 2 anos) |

| Clusters de cadeia de frio centrados em portos deslocam volumes refrigerados do mar para a estrada | +0.8% | Gotemburgo, Copenhague, Oslo | Médio prazo (2-4 anos) |

| Sobretaxas do ETS marítimo da UE deslocam cargas de navegação costeira para corredores rodoviários | +0.4% | Dinamarca-Suécia, Noruega-Dinamarca | Curto prazo (≤ 2 anos) |

| O roteamento colaborativo habilitado por IA melhora os fatores de carga dos caminhões | +0.5% | Estocolmo, Copenhague, Helsinque | Médio prazo (2-4 anos) |

| Boom de madeira laminada cruzada acelera os fluxos de madeira de norte a sul | +0.3% | Finlândia, Suécia para a UE continental | Longo prazo (≥ 4 anos) |

| Subsídios para retrofit de ICE a hidrogênio prolongam a vida útil da frota a diesel | +0.4% | Corredores piloto da Noruega e Dinamarca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Armários de Encomendas do Comércio Eletrônico Aumenta a Demanda de Primeiro/Último Quilômetro

A automação de mais de 6.000 unidades de armários de encomendas da PostNord contendo mais de 200.000 compartimentos reformula a distribuição urbana ao exigir duas a três reposições diárias, em contraste com as reposições semanais do varejo. As redes de microdistribuição ancoradas em centros de consolidação urbana aumentam as rotações dos caminhões e elevam a utilização dos veículos em taxas de dois dígitos, alinhando-se com a disposição dos consumidores em pagar pela entrega no mesmo dia. A frequência elevada apoia rendimentos mais altos por quilômetro e consolida a posição do mercado de transporte rodoviário de carga dos países nórdicos na logística metropolitana[1]"Sistema de Comércio de Emissões da UE," Comissão Europeia, climate.ec.europa.eu.

Clusters de Cadeia de Frio Centrados em Portos Deslocam Volumes Refrigerados do Mar para a Estrada

As instalações adjacentes ao porto de Gotemburgo agora lidam com mais de 40% das importações farmacêuticas nórdicas, aproveitando a velocidade rodoviária para satisfazer as rígidas janelas de entrega just-in-time. A refrigeração aprimorada de reboques, capaz de manter a tolerância de ±2 °C em trajetos de 1.000 km, elimina as transferências intermediárias e concede aos transportadores rodoviários confiabilidade superior. Esses fluxos baseados em clusters aprofundam a integração do mercado de transporte rodoviário de carga dos países nórdicos nas cadeias de abastecimento farmacêuticas e de alimentos frescos de alta margem[2]"Aprovação de Combinações de Veículos Longos," Administração de Transportes da Suécia, trafikverket.se.

Sobretaxas do ETS Marítimo da UE Deslocam Cargas de Navegação Costeira para Corredores Rodoviários

Os custos de carbono de EUR 80-100 (USD 88,29 - 110,36) por tonelada de CO₂ adicionam aproximadamente 3-5% às tarifas de frete de balsas nórdicas, levando os embarcadores a preferir a ligação rodoviária da Ponte do Øresund, onde os volumes de caminhões subiram 8% no início de 2025 em comparação com 2024. A substituição modal reforça a vantagem de prazo definido da estrada e estimula novas ofertas de serviços em todo o mercado de transporte rodoviário de carga dos países nórdicos.

Roteamento Colaborativo Habilitado por IA Melhora os Fatores de Carga dos Caminhões

Transportadores regionais que conectam Estocolmo, Copenhague e Helsinque empregam software de compartilhamento de carga em tempo real que reduz a rodagem em vazio e comprime as janelas de entrega. Os operadores relatam ganhos materiais em economia de combustível e retorno mais rápido sobre os investimentos em telemática, impulsionando a excelência operacional em todo o mercado de transporte rodoviário de carga dos países nórdicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As tarifas de carbono para caminhões corroem as margens do transporte a diesel | -0.7% | Dinamarca, Suécia | Curto prazo (≤ 2 anos) |

| A lacuna na contratação de motoristas limita a utilização da frota | -0.9% | Em toda a região, aguda na Suécia e Noruega | Médio prazo (2-4 anos) |

| Os gargalos de capacidade da rede elétrica atrasam a eletrificação da frota | -0.5% | Centros logísticos na periferia urbana | Médio prazo (2-4 anos) |

| A proposta de emissões Estágio VII da UE infla o CAPEX das unidades tratoras | -0.6% | Todos os mercados nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Carbono para Caminhões (2025+) Corroem as Margens do Transporte a Diesel

As tarifas por distância chegando a DKK 1,10 (USD 0,16) por km na Dinamarca e as taxas suecas complementares elevam as despesas operacionais em até 12% nas rotas nórdicas típicas. As tarifas preferenciais para caminhões de emissão zero pressionam as frotas legadas e podem acelerar a consolidação dentro do mercado de transporte rodoviário de carga dos países nórdicos, à medida que as economias de escala ditam a sobrevivência[3] "Atualização sobre Escassez de Motoristas 2025," IRU, iru.org.

Lacuna na Contratação de Motoristas (>18% de Taxa de Vagas) Limita a Utilização da Frota

As taxas de vagas superam 18% e chegam a 25% nos segmentos de mercadorias perigosas, forçando os transportadores a estacionar ativos ou recusar cargas apesar do crescimento da demanda. O aumento dos salários mitiga parcialmente a rotatividade, mas os fatores dissuasivos relacionados ao estilo de vida persistem, restringindo a capacidade de oferta em todo o mercado de transporte rodoviário de carga dos países nórdicos[4]"Proposta de Emissões Euro 7/Estágio VII," Comissão Europeia, ec.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Manufatura Impulsiona os Fluxos Comerciais Nórdicos

A manufatura respondeu por 30,92% do tamanho do mercado de transporte rodoviário de carga dos países nórdicos em 2025, cristalizando o papel fundamental do setor no frete. As plantas de produtos automotivos, maquinário e produtos florestais produzem remessas de alta frequência que se alinham com o perfil de prazo definido da estrada. O comércio atacadista e varejista atualmente contribui com uma parcela menor, mas registra a CAGR mais rápida de 4,02% entre 2026-2031, à medida que a saturação do comércio eletrônico demanda soluções logísticas de entrega em domicílio. A agricultura, a silvicultura e a pesca aproveitam o impulso das exportações de bens obtidos de forma sustentável, enquanto o frete de construção cresce junto com os ousados programas de infraestrutura nórdicos.

As técnicas de produção enxuta amplificam a frequência das remessas, cimentando a indispensabilidade do transporte rodoviário. Os fluxos de logística reversa para remanufatura aprimoram o equilíbrio bidirecional das rotas, otimizando a capacidade no mercado de transporte rodoviário de carga dos países nórdicos. Os mandatos de economia circular estimulam os ganhos de utilização de retorno, sustentando rendimentos estáveis mesmo quando os ciclos econômicos enfraquecem.

Por Destino: O Crescimento Transfronteiriço Supera a Expansão Doméstica

Os movimentos domésticos representaram 64,02% da participação do mercado de transporte rodoviário de carga dos países nórdicos em 2025, atendendo a geografias esparsamente povoadas que necessitam de serviço porta a porta confiável. As rotas internacionais, no entanto, registram uma CAGR de 4,09% entre 2026-2031, impulsionadas por plataformas aduaneiras harmonizadas e vínculos continentais fortalecidos. Os aprimorados corredores nórdico-bálticos e o futuro elo do Cinturão de Fehmarn reduzirão os tempos de trânsito, direcionando volumes incrementais para a estrada.

Os processos digitais integrados reduzem o atrito nas fronteiras, permitindo que os transportadores reposicionem ativos rapidamente e capturem cargas de alto valor. Embora as tarifas de carbono elevem as bases de custos locais, o roteamento dinâmico e os veículos mais longos mantêm a estrada competitiva em percursos sensíveis à distância, reforçando o posicionamento do mercado de transporte rodoviário de carga dos países nórdicos para agilidade transfronteiriça.

Por Especificação de Carga por Caminhão: Os Serviços de Carga Fracionada Ganham Participação por Meio da Consolidação

A carga completa por caminhão comandou 80,05% do tamanho do mercado de transporte rodoviário de carga dos países nórdicos em 2025, graças às commodities a granel e aos fluxos de manufatura de longa distância. A carga fracionada por caminhão agora registra uma CAGR de 3,92% entre 2026-2031, à medida que as plataformas de correspondência de frete em tempo real consolidam remessas fragmentadas em rotas otimizadas. Os terminais de triagem automatizados e os serviços diários de cross-docking reduzem as janelas de entrega e elevam as expectativas de serviço.

À medida que os embarcadores preferem entregas menores, mas mais regulares, as redes de LTL monetizam as vantagens de densidade e visibilidade. A Rede de Agrupamento 2.0 reduziu os tempos de trânsito europeus em 34%, exemplificando os benefícios do redesenho da rede. A mudança também atenua a escassez de motoristas ao maximizar a carga por quilômetro, aumentando a resiliência em todo o mercado de transporte rodoviário de carga dos países nórdicos.

Por Conteinerização: O Manuseio Especializado Impulsiona a Dominância da Carga Não Conteinerizada

A carga não conteinerizada reteve 87,62% de participação de mercado em 2025, dada a prevalência de produtos florestais, produção de mineração e maquinário de grande porte inadequado para contêineres padrão. O frete conteinerizado, no entanto, avança a uma CAGR de 3,54% entre 2026-2031, impulsionado pelo aprofundamento do comércio com a Ásia e pelos investimentos em terminais interioranos. Os experimentos de contêiner sobre vagão plano em corredores selecionados sugerem a combinação de modos, mas os reboques especializados mantêm os nichos de tarifa premium lucrativos.

O forte conhecimento em elevação de cargas pesadas e logística de projetos gera margens defensáveis, à medida que turbinas eólicas e componentes de infraestrutura de energia demandam manuseio sob medida. Os transportadores exploram os fluxos conteinerizados de retorno para equilibrar a economia da rede, demonstrando a profundidade adaptativa do mercado de transporte rodoviário de carga dos países nórdicos.

Por Distância: As Operações de Longa Distância Aproveitam a Escala Geográfica

As rotas de longa distância geraram 75,12% do tamanho do mercado de transporte rodoviário de carga dos países nórdicos em 2025, sublinhando a necessidade de conectar centros de produção remotos com centros de consumo espalhados por um vasto território. Uma CAGR de 3,64% entre 2026-2031 acompanha o lançamento dos caminhões de 34,5 metros na Suécia, aumentando as cargas em 13% por viagem. Os segmentos de curta distância ainda prosperam nos circuitos de atendimento urbano, mas apresentam crescimento absoluto menor.

Os pilotos de direção autônoma se concentram nos trechos de rodovias, visando aliviar o agudo déficit de motoristas. O investimento contínuo na preparação das estradas para o inverno e nos sistemas de gerenciamento digital do tráfego aumenta ainda mais a confiabilidade, garantindo o apelo do mercado de transporte rodoviário de carga dos países nórdicos para embarcadores de longa distância.

Por Configuração de Mercadorias: As Mercadorias Sólidas Refletem a Base Industrial

As mercadorias sólidas detiveram 70,74% de participação em 2025, impulsionadas por madeira, metais, maquinário e produtos embalados. As mercadorias líquidas registram uma CAGR de 3,74% entre 2026-2031, sustentadas pelas expansões de capacidade de biocombustíveis e produtos químicos que demandam tanques especializados e protocolos de segurança rigorosos. A adoção de contêineres tanque intermodais reduz as etapas de manuseio, mas o transporte rodoviário fornece versatilidade crítica no último quilômetro.

Os regimes regulatórios que regem os líquidos perigosos elevam as barreiras de entrada, permitindo que os transportadores qualificados obtenham rendimentos mais elevados. As exportações bioquímicas aproveitam a flexibilidade rodoviária para programar as entregas com precisão em torno dos intervalos de produção a jusante, enriquecendo o mix de receitas do mercado de transporte rodoviário de carga dos países nórdicos.

Por Controle de Temperatura: A Expansão da Cadeia de Frio Atende ao Crescimento Farmacêutico

O frete sem controle de temperatura representou 93,95% da participação do mercado de transporte rodoviário de carga dos países nórdicos em 2025. Os volumes com controle de temperatura, no entanto, registram uma CAGR de 3,83% entre 2026-2031, impulsionados pela produção biofarmacêutica nórdica e pelos serviços de alimentos frescos diretos ao consumidor. A telemática avançada permite a rastreabilidade da temperatura em tempo real, satisfazendo tanto os reguladores quanto as seguradoras.

Os sistemas de reboque que sustentam ±2 °C por 1.000 km permitem movimentos perfeitos de porta a porta, desde plantas regionais até depósitos continentais. À medida que a medicina de precisão amplia a variedade de SKUs refrigeradas, as frotas especializadas cimentam seu papel estratégico dentro do ecossistema do mercado de transporte rodoviário de carga dos países nórdicos.

Análise Geográfica

A Suécia domina o mercado de transporte rodoviário de carga dos países nórdicos com 35,01% de participação em 2025, ancorada por robustos clusters automotivos e de maquinário que canalizam fluxos contínuos de frete para os hubs de Gotemburgo e Estocolmo. A adoção de veículos longos aumenta a eficiência de carga, mitigando as pressões de custo das tarifas de carbono enquanto mantém os tempos de trânsito porta a porta à frente das alternativas ferroviárias. Os centros de consolidação avançados em torno de Gotemburgo alinham os fluxos marítimos, ferroviários e rodoviários, cimentando o status da Suécia como núcleo logístico regional.

A Finlândia registra a expansão mais rápida a uma CAGR de 3,55% entre 2026-2031, aproveitando a extensão de bitola padrão da Rail Nordica para canalizar o comércio báltico e ártico para o sul. As linhas modernizadas da indústria florestal alimentam as exportações de madeira de valor agregado, e os depósitos intermodais atualizados aumentam a atividade dos alimentadores rodoviários. A ênfase estratégica nos corredores leste-oeste permite que os transportadores protejam-se de incertezas geopolíticas e redirecionem a carga para a Europa Ocidental, aumentando a resiliência do mercado de transporte rodoviário de carga dos países nórdicos.

A Dinamarca sustenta ganhos constantes por meio de sua função de gateway para a Europa continental. As tarifas de carbono por distância empurram as frotas em direção à aerodinâmica e à integração de telemática, reduzindo as lacunas de custo em relação às balsas ferroviárias. A transição energética da Noruega pivota os transportadores em direção a movimentos de turbinas eólicas e equipamentos de hidrogênio, à medida que os volumes de petróleo offshore diminuem, enquanto a geografia compacta da Islândia e a confiável malha rodoviária sustentam padrões confiáveis de entrega intra-ilha.

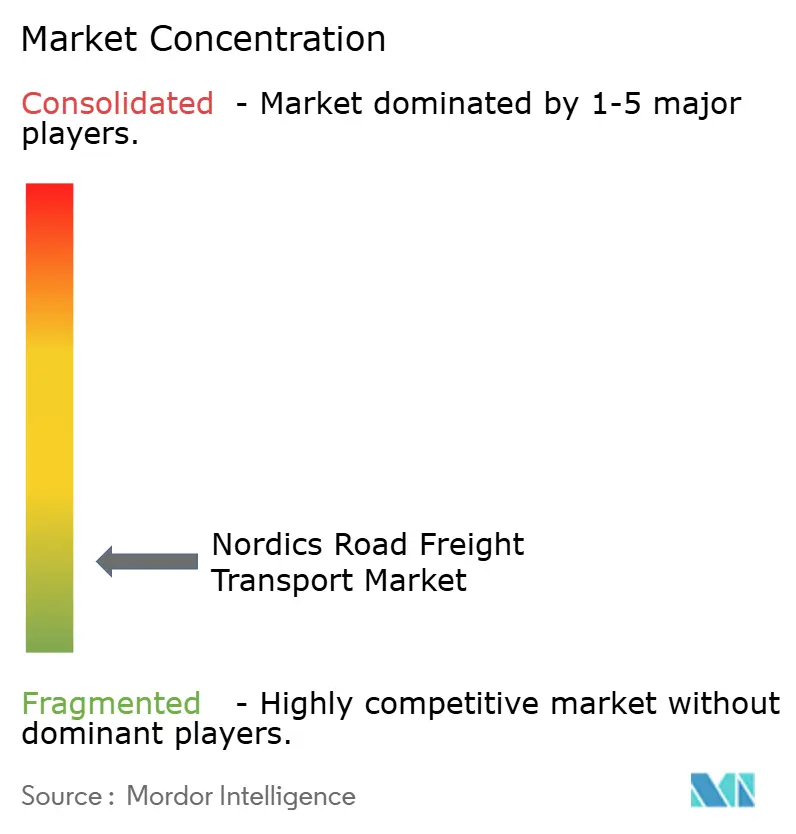

Cenário Competitivo

O mercado é fragmentado. Após a aquisição, a entidade fusionada DSV-DB Schenker detém um poder de barganha e alcance de rede desproporcional, reformulando as estruturas de tarifas e os benchmarks de serviço em todos os principais corredores nórdicos. Os operadores de médio porte respondem apostando duas vezes mais na especialização setorial — serviços de controle de temperatura, carga de grande porte e mercadorias perigosas — para evitar guerras de preços diretas. O roteamento impulsionado por IA e o rastreamento em tempo real tornam-se expectativas básicas, com os pioneiros realizando benefícios notáveis de tempo de atividade e retenção de clientes.

A eletrificação divide o campo: a frota de 225 caminhões elétricos pesados da DFDS exemplifica a vantagem do pioneirismo, embora os gargalos da rede elétrica limitem a expansão imediata. Os operadores que garantem vagas iniciais de carregamento nos parques logísticos urbanos capturam segmentos de clientes com foco ecológico e garantem contratos premium. O recrutamento de motoristas emerge como um diferencial oculto; as empresas que incorporam escalas flexíveis e treinamento contínuo reduzem as taxas de vagas e sustentam maior utilização da frota, protegendo o mercado de transporte rodoviário de carga dos países nórdicos contra a crônica escassez de mão de obra.

A escalada regulatória em torno da precificação de carbono e das emissões do Estágio VII inclina a mesa a favor dos players com capital abundante, capazes de renovar rapidamente as frotas. Os modelos financeiros híbridos — lease-back combinado com financiamento por títulos verdes — surgem como ferramentas populares para os transportadores de médio porte que buscam paridade. A colaboração entre especialistas de nicho por meio de bolsas de frete digital aprofunda a cobertura da rede sem duplicação pesada de ativos, sublinhando o tecido adaptativo do mercado de transporte rodoviário de carga dos países nórdicos.

Líderes do Setor de Transporte Rodoviário de Carga dos Países Nórdicos

DSV A/S (incluindo DB Schenker)

DHL Group

DFDS Logistics

Kuehne + Nagel

Girteka

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV A/S concluiu sua aquisição de EUR 14,3 bilhões (USD 15,78 bilhões) da DB Schenker, criando um líder em logística com receita de USD 41,6 bilhões.

- Abril de 2025: A Girteka introduziu novos serviços intermodais ferroviários-rodoviários ligando os corredores Suécia-Alemanha e Finlândia-Alemanha, expandindo as opções de frete de baixo carbono.

- Março de 2025: A DFDS recebeu 100 caminhões elétricos pesados Volvo adicionais, elevando sua frota de veículos elétricos a bateria para 225 unidades.

- Janeiro de 2024: A Rhenus Group lançou sua Rede de Agrupamento 2.0, reduzindo os tempos de trânsito europeus para destinos nórdicos em aproximadamente 34%.

Escopo do Relatório do Mercado de Transporte Rodoviário de Carga dos Países Nórdicos

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Setor de Usuário Final. Doméstico, Internacional são cobertos como segmentos por Destino. Carga Completa por Caminhão (FTL), Carga Fracionada por Caminhão (LTL) são cobertos como segmentos por Especificação de Carga por Caminhão. Conteinerizado, Não Conteinerizado são cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância são cobertos como segmentos por Distância. Mercadorias Líquidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, Com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura. Dinamarca, Finlândia, Islândia, Noruega, Suécia são cobertos como segmentos por País.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa por Caminhão (FTL) |

| Carga Fracionada por Caminhão (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Líquidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Dinamarca |

| Finlândia |

| Islândia |

| Noruega |

| Suécia |

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga por Caminhão | Carga Completa por Caminhão (FTL) |

| Carga Fracionada por Caminhão (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Líquidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | |

| País | Dinamarca |

| Finlândia | |

| Islândia | |

| Noruega | |

| Suécia |

Definição de mercado

- Agricultura, Pesca e Silvicultura (APC) - Este segmento de setor de usuário final captura as despesas de logística externa (terceirizada) incorridas pelos players do setor de APC em serviços de transporte rodoviário de carga. Os players de usuário final considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Nesse contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo tranquilo de produtos (produtos agrícolas e agroindustriais) para distribuidores/consumidores. Isso inclui tanto a logística com controle de temperatura quanto sem controle de temperatura, conforme e quando necessário de acordo com a vida útil das mercadorias transportadas ou armazenadas.

- Construção - Este segmento de setor de usuário final captura as despesas de logística externa (terceirizada) incorridas pelos players do setor de construção em serviços de transporte rodoviário de carga. Os players de usuário final considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, loteamento e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o inventário de matérias-primas e equipamentos, suprimentos críticos para o prazo e prestando outros serviços de valor agregado para o gerenciamento eficaz de projetos.

- Transporte Rodoviário de Carga Conteinerizado - O segmento captura as despesas de logística externa (terceirizada) incorridas pelos usuários finais do serviço de transporte rodoviário de carga em serviços de Carga Completa por Caminhão (FTL). O transporte rodoviário de carga FTL é caracterizado como uma carga completa única não combinada com outras remessas. Compreende remessas (i) destinadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de caminhão tanto em Contêiner (Carga Completa de Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanque (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado com seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, os principais produtos/grupos de produtos e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e o ambiente regulatório.

- Mercadorias Líquidas - O segmento captura as despesas de logística externa (terceirizada) incorridas pelos usuários finais do serviço de transporte rodoviário de carga para o transporte de líquidos a granel, frequentemente usados nas indústrias de extração, manufatura, processamento de alimentos e agricultura, entre outras. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano) (iv) Líquidos a granel para uso alimentar (como leite ou suco) (v) Borracha (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os Prestadores de Serviços Logísticos (PSLs), enquanto as quedas no mesmo podem resultar em maior rentabilidade de curto prazo e maior rivalidade de mercado para oferecer aos consumidores os melhores negócios. Portanto, as variações nos preços dos combustíveis foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Carga Completa por Caminhão (FTL) - O segmento captura as despesas de logística externa (terceirizada) incorridas pelos usuários finais do serviço de transporte rodoviário de carga em serviços de Carga Completa por Caminhão (FTL). O transporte rodoviário de carga FTL é caracterizado como uma carga completa única não combinada com outras remessas. Compreende remessas (i) destinadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de caminhão tanto em Contêiner (Carga Completa de Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanque (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto nominal e sua distribuição pelos principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à rentabilidade e ao crescimento do setor logístico, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto nominal pelos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos aqui considerados).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual do índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento tranquilo da cadeia de abastecimento, impactando diretamente os componentes de custo operacional da logística, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, tarifas de pedágio, aluguéis de armazéns, corretagem aduaneira, taxas de expedição, taxas de courier, etc., impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões de tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é denominada movimento estratégico-chave (MSC). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MSCs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Carga Fracionada por Caminhão (LTL) - O segmento captura as despesas de logística externa (terceirizada) incorridas pelos usuários finais do serviço de transporte rodoviário de carga em serviços de Carga Fracionada por Caminhão (LTL). O transporte rodoviário de carga LTL é caracterizado por múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte rodoviário de carga geral e especializado inferior a cargas completas de caminhão (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são roteadas novamente para entrega (iv) transporte de Carga Inferior ao Contêiner Completo (LCL)/Agrupamento em caso de serviços de transporte rodoviário. As atividades no escopo incluem (i) coleta local, (ii) transporte de longa distância e (iii) entrega local. Os serviços de valor agregado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, permitindo que os países compitam globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de abastecimento adotadas pelo mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas de caminhões e o comentário sobre o cenário atual do mercado e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor de usuário final captura as despesas de logística externa (terceirizada) incorridas pelos players do setor de manufatura em serviços de transporte rodoviário de carga. Os players de usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo tranquilo de matérias-primas ao longo da cadeia de abastecimento, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentos governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por faturamento de frete (ton-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e ton-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor de usuário final captura as despesas de logística externa (terceirizada) incorridas pelos players do setor de extração em serviços de transporte rodoviário de carga. Os players de usuário final considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura as despesas de logística externa (terceirizada) incorridas pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científico) em serviços de transporte rodoviário de carga. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no movimento confiável de suprimentos e documentos de/para essas indústrias, como o transporte de equipamentos ou recursos necessários, o envio de documentos e arquivos confidenciais, o movimento de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (variação anual) do índice de preços ao produtor é relatada como inflação de preços no atacado na tendência do setor de "Inflação". Como o IPA captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setor industrial, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Tendências de Preços do Frete Rodoviário - O preço do frete por modo de transporte (USD/ton-km), ao longo do período de revisão, foi apresentado nesta tendência do setor. Os dados foram usados para avaliar o ambiente inflacionário, o impacto no comércio, o faturamento de frete (ton-km), a demanda do mercado de transporte rodoviário de carga e, portanto, o tamanho do mercado de transporte rodoviário de carga.

- Tendências de Tonelagem do Frete Rodoviário - A tonelagem de frete (peso das mercadorias em toneladas) transportada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram usados como um dos parâmetros, além da distância média por remessa (km), do volume de frete (ton-km) e do preço do frete (USD/ton-km), para avaliar o tamanho do mercado de transporte de carga.

- Transporte Rodoviário de Carga - A contratação de um Prestador de Serviços Logísticos (PSL) de transporte rodoviário de carga ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de carga. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países declarantes (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou tratores com semi-reboques) (iv) transporte de Carga Completa por Caminhão (FTL) ou Carga Fracionada por Caminhão (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de curta ou longa distância (por estrada, OTR) (viii) transporte de móveis ou bens domésticos usados (mudanças e embalagens) (ix) outro transporte de carga especializada (mercadorias perigosas, carga de grande porte) e (x) remessas de entrega de primeiro/médio/último quilômetro terceirizadas realizadas por players de transporte rodoviário de carga. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições no último quilômetro (iii) mercado de entrega de mantimentos (iv) transporte via rede rodoviária realizado/reportado por players de Courier, Expresso e Encomenda (CEP).

- Extensão das Estradas - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das estradas, a distribuição da extensão das estradas por categoria de superfície (pavimentada vs. não pavimentada) e a distribuição da extensão das estradas por classificação de estrada (vias expressas vs. rodovias vs. outras estradas) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de transporte rodoviário de carga obtida pela empresa, no ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como finanças, portfólio de serviços, número de funcionários, tamanho da frota, investimentos, número de países presentes, principais economias de interesse, etc., que foram reportados pela empresa em seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, bancos de dados pagos como D&B Hoovers e Dow Jones Factiva foram utilizados e verificados por meio de interações com o setor/especialistas.

- Transporte Rodoviário de Carga de Curta Distância - O segmento captura as despesas de logística externa (terceirizada) incorridas pelos usuários finais do serviço de transporte rodoviário de carga no transporte local por caminhão (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland (ii) por caminhões menores e caminhonetes (iii) via serviços conteinerizados e de carga seca a granel (iv) intermodal de portos, terminais de contêineres ou aeroportos e (v) remessas de entrega de primeiro/último quilômetro terceirizadas realizadas por players de transporte rodoviário de carga.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística e, portanto, com o tamanho do mercado de transporte rodoviário de carga. Por isso, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram complementados com comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - O aprimoramento da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento das rendas disponíveis, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando ao aumento da demanda por serviços logísticos, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, o detalhamento dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores estão altamente interligadas e são críticas para uma cadeia de abastecimento tranquila. Portanto, o Valor Bruto Adicionado (GVA), o detalhamento do GVA nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuários finais, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, interrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume da frota de caminhões por tipo de caminhão, os disruptores do mercado, os investimentos em fabricação de caminhões, as especificações de caminhões, os regulamentos de uso e importação de caminhões e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Carga - As principais razões para medir/referenciar o desempenho logístico de qualquer empresa de transporte rodoviário de carga são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar as despesas e identificar áreas para melhor desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de carga e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, etc., foram estudados no ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio Atacadista e Varejista - Este segmento de setor de usuário final captura as despesas de logística externa (terceirizada) incorridas pelos atacadistas e varejistas em serviços de transporte rodoviário de carga. Os players de usuário final considerados são os estabelecimentos primariamente engajados na venda no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no movimento confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de inventário, etc.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país, realizado no território nacional de outro país. |

| Cross-Docking | O cross-docking é um procedimento logístico onde produtos de um fornecedor ou planta de manufatura são distribuídos diretamente para um cliente ou rede de varejo com manuseio ou tempo de armazenagem mínimos ou nulos. O cross-docking ocorre em um terminal de doca de distribuição; geralmente consistindo em caminhões e portas de doca em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'cross-docking' explica o processo de receber produtos por meio de uma doca de entrada e, em seguida, transferi-los pela doca para a doca de transporte de saída. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes realizado por um veículo motorizado rodoviário registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por via rodoviária são aquelas definidas pela décima quinta edição revisada das Recomendações da ONU sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem a Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos inflamáveis; Classe 4: Sólidos inflamáveis - substâncias sujeitas à combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo; Classe 8: Substâncias corrosivas; Classe 9: Substâncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente faz o pedido das mercadorias ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte por caminhão que conecta os diferentes modos de envio (intermodal), como frete marítimo ou aéreo. É um percurso de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois de seu processo de envio de longa distância. Os caminhões de drayage movem cargas de e para vários destinos, como navios de contêiner, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias apenas em distâncias curtas e opera apenas em uma área metropolitana. Também requer apenas um caminhoneiro em um único turno. Mas, apesar disso, desempenha um papel importante no transporte de longa distância, pois leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência perfeita de mercadorias para o cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar carga paletizada, encaixotada ou solta, os furgões secos não possuem controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas de grande porte (ao contrário dos reboques de plataforma plana). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo do governo, pelas empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo do governo, pelas empresas como investimento de capital e como exportações. |

| Caminhão de Plataforma Plana | Um caminhão de plataforma plana é um tipo de caminhão com design rígido. Possui uma carroceria traseira de formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma plana é utilizado principalmente para transportar mercadorias pesadas, de grande porte, largas e robustas, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão de plataforma plana é comparável a um reboque de plataforma plana. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros bens são trazidos para uma empresa. Este processo inclui as etapas para pedido, recebimento, armazenamento, transporte e gestão de suprimentos recebidos. A logística de entrada se concentra na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos para empresas, excluindo investimento de capital. |

| Carregamento Internacional | Local de carregamento das mercadorias no país declarante (ou seja, país no qual o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Descarregamento Internacional | Local de descarregamento das mercadorias no país declarante (ou seja, país no qual o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga fora de padrão (OOG) | A carga fora de padrão (OOG) é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é grande demais. O termo é uma classificação muito ampla de toda a carga com dimensões além das dimensões máximas de contêiner 40HC. Ou seja, um comprimento superior a 12,05 metros – uma largura superior a 2,33 metros – ou uma altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Fracionada por Caminhão (LTL). Além disso, a remessa não pode ocupar completamente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de Carga Completa por Caminhão (FTL). |

| Estrada Pavimentada | Estrada com superfície de pedra britada (macadame) com ligante à base de hidrocarbonetos ou agentes betuminizados, com concreto ou com paralelepípedos. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de abastecimento que processa qualquer coisa que retorna internamente pela cadeia de abastecimento ou percorre o caminho "inverso" pela cadeia de abastecimento. |

| Serviço de Transporte Rodoviário de Carga | A contratação de uma agência de transporte por caminhão para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem para um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de carga. O serviço pode ser de Carga Completa por Caminhão ou Carga Fracionada por Caminhão, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e curtainsider são usados como nomes genéricos para caminhões/reboques com cortinas laterais. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes removíveis na frente e na traseira, permitindo que as cortinas sejam abertas e que empilhadeiras sejam usadas ao longo de toda a lateral para facilitar e eficiente carregamento e descarregamento. Quando fechadas para viagem, as correntes de retenção de carga vertical são fixadas a um trilho de corda abaixo da plataforma do caminhão, conectando a plataforma do caminhão e a cortina ao longo de ambos os lados. Os guinchos em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina ondule ou tamborilem ao vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transporte por Frete ou Remuneração | O transporte remunerado de mercadorias. |

| Estrada Não Pavimentada | Estrada com base estabilizada não revestida com pedra britada, ligante à base de hidrocarbonetos ou agentes betuminizados, concreto ou paralelepípedos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão são em termos nominais. A inflação é considerada parte da precificação, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números do mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Customizada, Bancos de Dados e Plataformas de Assinatura