Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Rússia

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

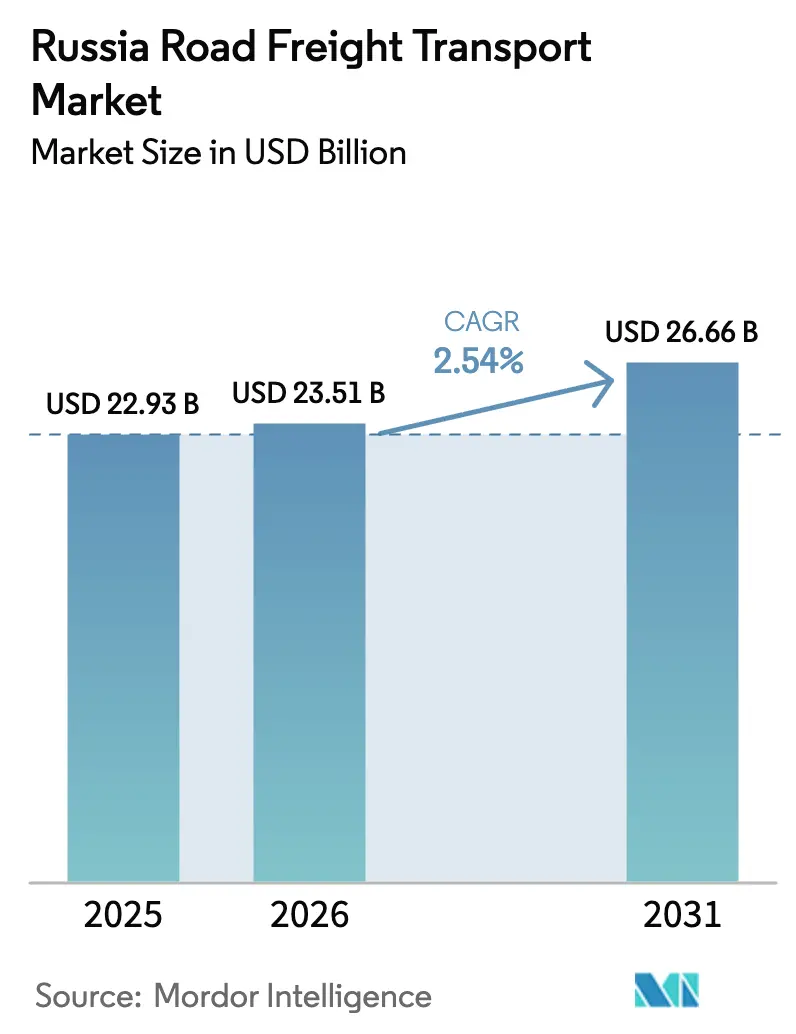

| Tamanho do mercado no ano base (2025) | 22.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.54% CAGR |

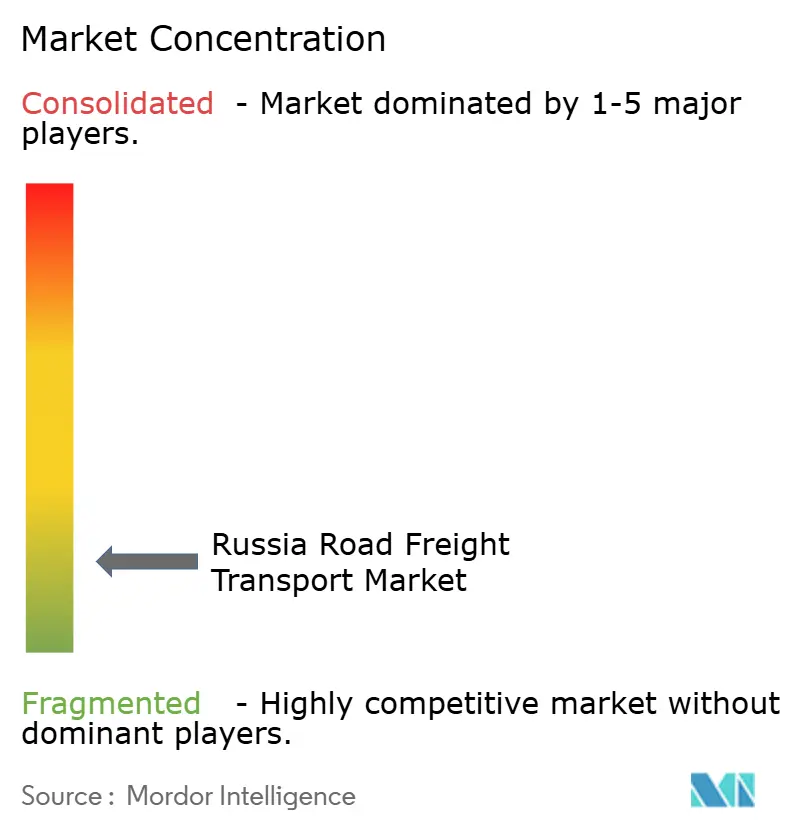

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Rússia pela Mordor Intelligence

Espera-se que o tamanho do mercado de transporte rodoviário de cargas da Rússia cresça de USD 22,93 bilhões em 2025 para USD 23,51 bilhões em 2026 e está previsto para atingir USD 26,66 bilhões até 2031 a um CAGR de 2,54% no período de 2026-2031. As persistentes fricções geopolíticas desaceleram o crescimento geral, mas a produção industrial sustentada, o redirecionamento do comércio para a Ásia e os investimentos direcionados em rodovias mantêm os volumes de carga em trajetória ascendente. A demanda liderada pela manufatura, o tráfego transfronteiriço em rápido crescimento com a China e os fluxos constantes de encomendas do comércio eletrônico sustentam a utilização da frota, enquanto a escassez de motoristas, os preços voláteis do diesel e os elevados custos de arrendamento mercantil com taxas de juros elevadas continuam a comprimir as margens dos operadores. A documentação digital obrigatória por mandato governamental e o lançamento em 2025 da Plataforma Nacional Digital de Transporte e Logística reforçam a conformidade, mas permitem um processamento administrativo mais rápido. Grupos de logística integrada utilizam fusões, alianças de TI e expansão de terminais para garantir vantagens de escala, enquanto os pequenos transportadores se adaptam focando em rotas regionais de nicho ou subcontratando para agregadores de plataformas.

Principais Conclusões do Relatório

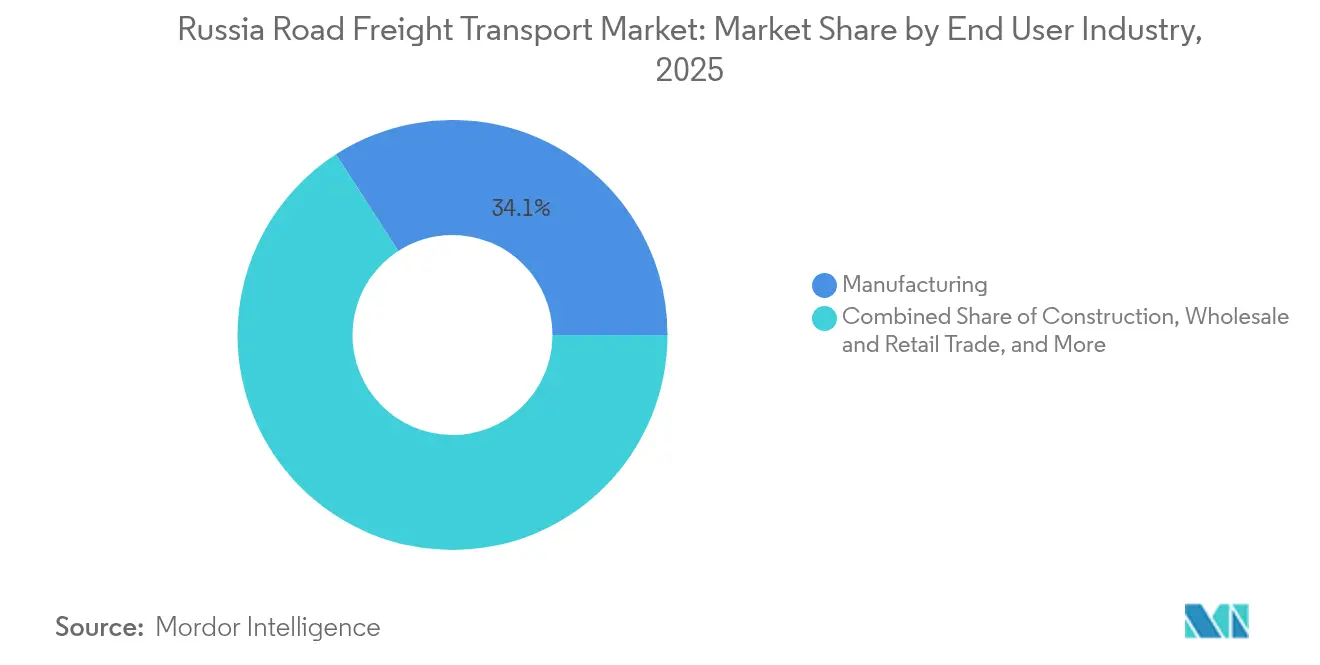

- Por setor de usuário final, a manufatura capturou 34,12% da participação do mercado de transporte rodoviário de cargas da Rússia em 2025, e a categoria "Outros" — principalmente logística de defesa e substituição de importações — apresenta o crescimento mais rápido com um CAGR de 3,12% entre 2026-2031.

- Por destino, as movimentações domésticas representaram 64,30% do tamanho do mercado de transporte rodoviário de cargas da Rússia em 2025, enquanto as rotas internacionais estão na trajetória de um CAGR de 3,02% entre 2026-2031.

- Por especificação de carga, o frete de carga completa (FTL) deteve 82,95% da participação de receita em 2025; o frete de carga fracionada (LTL) está se expandindo a um CAGR de 2,87% entre 2026-2031.

- Por conteinerização, o frete não conteinerizado dominou 86,10% da participação de receita em 2025, mas o tráfego conteinerizado está crescendo a um CAGR de 2,61% entre 2026-2031.

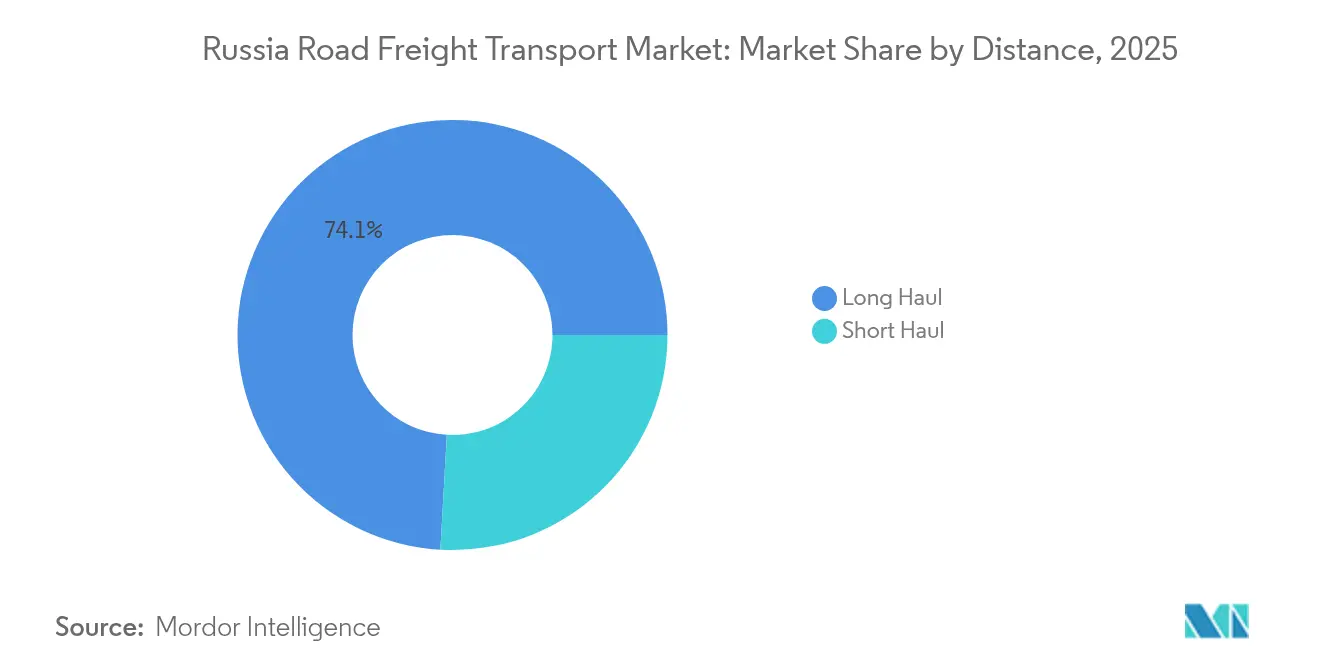

- Por distância, os serviços de longa distância comandaram 74,10% da participação de receita em 2025 e avançarão a um CAGR de 2,67% entre 2026-2031.

- Por configuração de mercadorias, as mercadorias sólidas permaneceram como a maior fonte de receita com 71,60% da participação de receita em 2025, enquanto a logística de mercadorias líquidas apresenta um CAGR de 2,74% entre 2026-2031.

- Por controle de temperatura, o frete sem controle de temperatura ainda representa 93,90% da participação de receita em 2025, porém os serviços com controle de temperatura lideram o crescimento do segmento com um CAGR de 2,82% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da demanda transfronteiriça China–Rússia | +0.8% | Regiões do Extremo Oriente; centros de distribuição de Moscou | Médio prazo (2-4 anos) |

| Expansão do atendimento ao comércio eletrônico doméstico | +0.6% | Moscou, São Petersburgo, principais centros urbanos | Curto prazo (≤ 2 anos) |

| Melhorias no corredor M-12 e Norte–Sul | +0.5% | Rússia Central; corredor Volga-Ural | Médio prazo (2-4 anos) |

| Incentivos para renovação da produção de caminhões | +0.4% | Nacional, regiões industriais | Longo prazo (≥ 4 anos) |

| Transbordo em micro-hub de fronteira impulsionado por sanções | +0.7% | Corredores do Cazaquistão e da Bielorrússia | Curto prazo (≤ 2 anos) |

| Plataformas digitais de frete | +0.3% | Centros nacionais de logística | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Transfronteiriça China–Rússia

O frete rodoviário bidirecional entre a Rússia e a China cresceu acentuadamente em 2024, à medida que o comércio bilateral atingiu USD 202,11 bilhões nos primeiros dez meses, impulsionando os volumes de caminhões nos postos de fronteira de Zabaykalsk e Blagoveshchensk[1]VIPU Supply Chain Logistics, "Transporte Multimodal da China para a Rússia," viputrans.com. O congestionamento persiste porque as cotas diárias de acesso ficam aquém da demanda em rápido crescimento, encorajando os transportadores com as licenças necessárias a cobrar tarifas premium de longa distância. Um tráfego mais equilibrado nas direções leste e oeste reduz as viagens em vazio, elevando as margens de longa distância e atraindo operadores integrados a adicionar capacidade dedicada no Extremo Oriente. A partir de 2025, a extensão da M-12 em direção a Tyumen e a implantação de selos eletrônicos de navegação devem acelerar os desembaraços transfronteiriços, abrindo nova capacidade para remessas com controle de temperatura e de alto valor.

Expansão do Atendimento ao Comércio Eletrônico Doméstico

Os consumidores urbanos adotaram a entrega no mesmo dia e no dia seguinte em 2024, levando os operadores logísticos terceirizados (3PLs) a instalar classificadores automatizados e centros de micro-atendimento em torno de Moscou e São Petersburgo. A densidade de encomendas permite que os transportadores combinem cargas B2B e B2C, incorporando algoritmos de otimização de rotas ao software de despacho convencional. O rastreamento em tempo real e os aplicativos voltados ao cliente aumentam a visibilidade do serviço, enquanto vans frigoríficas especializadas apoiam os nichos em expansão de mercearia online e produtos farmacêuticos. A tendência beneficia os proprietários de frotas LTL que constroem redes hub-and-spoke alinhadas com os polos varejistas, mesmo enquanto os especialistas em carga completa (FTL) testam pools de reboques estacionados para reduzir o tempo de espera nas docas de distribuição.

Melhorias no Corredor M-12 e Norte–Sul

A conclusão do trecho Kazan–Yekaterinburg em junho de 2025 reduz o tempo de trânsito Moscou-Urais em até três horas, diminuindo o consumo de combustível e o desgaste dos veículos na mais movimentada artéria de carga da Rússia[2]ConsultantPlus, Resolução Governamental nº 1694 (30 nov. 2024), consultant.ru. A expansão em direção a Tyumen em 2026 estende os ganhos de eficiência mais profundamente para a Sibéria, permitindo que os fabricantes reposicionem estoques com maior rapidez e reduzindo os custos por quilômetro no longo percurso. Investimentos paralelos no corredor Norte–Sul adicionam opcionalidade, oferecendo aos embarcadores uma alternativa ferroviária-rodoviária-marítima para o comércio com o Sul da Ásia. Postos aduaneiros automatizados e registros digitais complementam o asfalto, reduzindo as demoras que anteriormente prolongavam as paradas nas fronteiras por um dia inteiro.

Transbordo em Micro-Hub de Fronteira Impulsionado por Sanções

O escrutínio intensificado dos controles de exportação redirecionou os fluxos logísticos para pátios de transbordo especializados ao longo das fronteiras sul e leste da Rússia, onde a movimentação dobrou para 14 milhões de toneladas em 2024. Operadores com licenças de armazéns alfandegados consolidam paletes, realizam verificações aduaneiras rápidas e recarregam a carga em tratores domésticos que cumprem as normas de cabotagem. Esta solução alternativa em hub-and-spoke aumenta o comprimento médio do percurso, mas gera sobretaxas lucrativas pelo conhecimento regulatório. A concentração permanece elevada — três empresas de logística respondem por aproximadamente 40% da tonelagem nas fronteiras — aumentando a vulnerabilidade sistêmica, mas impulsionando investimentos em capacidade redundante e documentação digital para atender ao mandato de registro eletrônico de setembro de 2026.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços voláteis do diesel e tributação sobre combustíveis | -0.9% | Nacional, aguda nas operações de longa distância | Curto prazo (≤ 2 anos) |

| Escassez de motoristas e envelhecimento da força de trabalho | -0.7% | Nacional, grave na Sibéria e no Extremo Oriente | Longo prazo (≥ 4 anos) |

| Elevado encargo de arrendamento mercantil com altas taxas de juros | -0.5% | Nacional, concentrado entre transportadores de pequeno e médio porte | Médio prazo (2-4 anos) |

| Pressão tarifária pela liberalização da cabotagem na UEEA | -0.3% | Regiões de fronteira com o Cazaquistão e a Bielorrússia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Diesel e Tributação sobre Combustíveis

A cotação média do diesel nas estradas da Rússia oscilou em mais de 40% durante 2024, forçando os transportadores na rota Volga-Urais a aumentar as tarifas em 70% em determinados meses[3]Ministério dos Transportes da Federação Russa, "Projeto de Normas sobre o Transporte Rodoviário de Cargas," mot.gov.ru . Frotas menores sem descontos em cartão-combustível ou programas de hedge enfrentaram dificuldades para precificar contratos com precisão, corroendo a competitividade em licitações. Ajustes de impostos de consumo pelo Tesouro, tetos de direitos de exportação e ciclos de manutenção de refinarias adicionaram imprevisibilidade, acelerando a adoção de telemática que orienta os motoristas para postos de abastecimento com preços mais baixos. Grandes operadores responderam firmando acordos de compra em atacado e modernizando tratores KAMAZ-54901 a GNL para reduzir os custos de energia por quilômetro, embora a infraestrutura de GNL permaneça escassa fora da Rússia Central.

Escassez de Motoristas e Envelhecimento da Força de Trabalho

A idade média dos motoristas agora supera os 48 anos, e as aposentadorias superam a emissão de novas habilitações, criando uma lacuna que excedeu 20.000 vagas em 2024[4]Trans.ru, "Impacto do Cadastro de Motoristas nos Serviços de Transporte," trans.ru . As designações de longa distância para a Sibéria enfrentam as maiores dificuldades de recrutamento devido aos climas rigorosos e às rotações prolongadas. As ofertas salariais aumentaram 25–30% em relação ao ano anterior, mas a rotatividade permanece alta à medida que os veteranos saem para empregos de entrega local menos extenuantes. Os transportadores respondem com academias internas, bônus de contratação e esquemas de dois motoristas para encurtar os ciclos de descanso, mas o pipeline provavelmente permanecerá restrito até que reformas mais amplas nas escolas técnicas se concretizem. Pilotos de caminhões autônomos existem, mas a clareza regulatória e a confiabilidade dos sensores em condições climáticas adversas adiam a implantação comercial para além de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Manufatura Ancora os Volumes de Carga

A manufatura gerou 34,12% da participação do mercado de transporte rodoviário de cargas da Rússia em 2025, refletindo a forte demanda do setor por matérias-primas de entrada e produtos acabados de saída. A posição predominante do segmento estabiliza os volumes de base mesmo quando os ciclos de gastos do consumidor oscilam. As linhas de defesa e substituição de importações, agrupadas em "Outros", expandem-se com maior rapidez a um CAGR de 3,12% entre 2026-2031, à medida que programas estatais aceleram a produção doméstica de máquinas, eletrônicos e componentes de uso duplo.

Siderúrgicas e montadoras de automóveis frequentemente firmam contratos anuais de carga completa (FTL) para garantir o fornecimento just-in-time, favorecendo grandes transportadores com pools de reboques dedicados. Enquanto isso, marcas do setor alimentício e laboratórios farmacêuticos recorrem a plataformas LTL capazes de misturar embalagens com controle de temperatura e embalagens ambiente em uma única rota. De modo geral, espera-se que o tamanho do mercado de transporte rodoviário de cargas da Rússia para manufatura se expanda junto com o crescimento da produção industrial e o reposicionamento de estoques de geografias sancionadas. Os clusters de substituição de importações no cinturão Volga-Ural registram os maiores ganhos em densidade de rotas, atraindo investimentos de operadores logísticos terceirizados (3PL) em instalações de cross-docking e alojamentos para motoristas.

Por Destino: Escala Doméstica, Margens Internacionais

Os percursos domésticos representaram 64,30% do tamanho do mercado de transporte rodoviário de cargas da Rússia em 2025, pois a vasta geografia do país fixa percursos de vários dias entre os polos industriais. As modernizações rodoviárias reduzem os tempos de trânsito, mas as distâncias permanecem longas o suficiente para inibir mudanças modais para muitas cargas sensíveis ao tempo. Prevê-se que o frete internacional cresça a um CAGR de 3,02% entre 2026-2031 com base no crescente comércio bilateral de mercadorias.

Os especialistas transfronteiriços capitalizam sobre o conhecimento aduaneiro, despachantes multilíngues e gestão de licenças, mantendo elevadas as barreiras de entrada. O aumento das oportunidades de retorno para a Rússia — fertilizantes, madeira e carvão — melhora a utilização dos ativos, enquanto novos micro-hubs no Cazaquistão oferecem opções de roteamento indireto para contornar gargalos. Os transportadores orientados para o mercado doméstico permanecem competitivos adotando procedimentos de trânsito eletrônico e-TIR e planejamento dinâmico de rotas que eliminam quilômetros ociosos em rotas repetitivas.

Por Especificação de Carga: Dominância do FTL com Potencial Digital do LTL

O frete de carga completa (FTL) transportou 82,95% da participação do mercado de transporte rodoviário de cargas da Rússia em 2025, impulsionado por mercadorias a granel, movimentações de contêineres e execuções de fábricas por contrato. O LTL, embora menor, acelerará a um CAGR de 2,87% entre 2026-2031, porque os operadores de plataformas agregam pedidos fragmentados de pequenas e médias empresas em corredores de alta densidade entre pares de cidades.

As frotas com vantagem de escala no FTL desfrutam de documentação mais simples e retornos mais rápidos, mas instalam cada vez mais sensores de IoT e softwares de manutenção preditiva para proteger as margens estreitas da inflação de combustível e pneus. As redes de LTL investem em cross-docks regionais e motores de correspondência de carga baseados em IA que reduzem as viagens em vazio ao parear fluxos reversos, elevando a utilização acima de 85%. Os embarcadores apreciam a visibilidade por remessa e a precificação por uso do LTL, ampliando ainda mais o seu mercado endereçável.

Por Conteinerização: O Granel Ainda Domina, a Intermodalidade Ganha Impulso

O frete não conteinerizado representou 86,10% do volume total em 2025, consistente com o perfil de embarque intensivo em commodities da Rússia. No entanto, a carga conteinerizada está ganhando força a um CAGR de 2,61% entre 2026-2031, à medida que os embarcadores buscam eficiência intermodal e conexões ferroviárias-rodoviárias transeuráticas mais rápidas.

O tamanho do mercado de transporte rodoviário de cargas da Rússia para movimentação de contêineres se expandirá assim que o terminal Zabaikalsk renovado da FESCO Transportation Group entrar em operação, aumentando a capacidade de manuseio no Extremo Oriente. As caixas padronizadas atraem exportadores de eletrônicos, vestuário e alimentos processados que exigem manuseio cuidadoso e transferências rápidas entre modais. Bobinas de aço a granel, GNL e carga de projeto permanecem fora das normas de contêineres, ancorando frotas convencionais de plataforma, tanque e transporte pesado.

Por Distância: Economias de Escala na Longa Distância

Os corredores de longa distância capturaram 74,10% da participação do mercado de transporte rodoviário de cargas da Rússia em 2025 e estão em trajetória de um CAGR de 2,67% entre 2026-2031, à medida que o fechamento de plantas de montadoras ocidentais desloca os volumes mais para o interior. As densas rotas leste-oeste que conectam Moscou, Kazan, Yekaterinburg e Novosibirsk geram retornos confiáveis que mantêm os fatores de carga elevados.

As rotas de curta distância e de última milha urbana se beneficiam do comércio eletrônico, mas enfrentam concorrência mais acirrada do transporte ferroviário em percursos de 300–700 km. Para mitigar o aumento de pedágios e congestionamentos, os transportadores implantam chassis de contêineres em dupla camada para segmentos de transporte piggyback ferroviário-rodoviário e utilizam modelos de sobretaxa de combustível baseados em distância para estabilizar as previsões de receita.

Por Configuração de Mercadorias: Núcleo de Carga Sólida, Nicho de Carga Líquida

As mercadorias sólidas representaram 71,60% do tamanho do mercado de transporte rodoviário de cargas da Rússia em 2025, abrangendo insumos de construção, máquinas acabadas e produtos de consumo básico. A carga líquida — petróleo, produtos químicos, óleos comestíveis — superará com um CAGR de 2,74% entre 2026-2031, à medida que os produtores de energia redirecionam os fluxos para compradores não pertencentes à OCDE e as indústrias químicas aumentam a capacidade para a substituição doméstica.

As normas sobre materiais perigosos, as certificações ADR e os tanques especializados elevam as barreiras de entrada, mas sustentam tarifas diárias premium acima de RUB 180 (USD 2,02) por quilômetro em rotas selecionadas da Sibéria. As frotas de mercadorias sólidas inovam com reboques de cortina lateral modulares e guindastes laterais, permitindo-lhes alternar entre movimentos paletizados e de grande porte sem tempo de inatividade.

Por Controle de Temperatura: Amplitude Ambiente, Explosão da Cadeia de Frio

Os embarques sem controle de temperatura ainda dominam com 93,90% das cargas, mas o tráfego com controle de temperatura liderará o crescimento do segmento com um CAGR de 2,82% entre 2026-2031, à medida que fabricantes de medicamentos localizam a produção de vacinas, biológicos e insulina. Os varejistas de alimentos também elevam os padrões da cadeia de frio nas regiões metropolitanas, impulsionando a demanda por reefers certificados pelo ATP e pelo registro de temperatura por telemática.

Os operadores que investem em reboques de duplo evaporador e refrigeração movida a GNL podem aproveitar as importações transfronteiriças de frutas e frutos do mar da Ásia Central e Oriental. Enquanto isso, os proprietários de frotas sem caixas isoladas fazem parceria com operadores de armazéns frigoríficos por meio de aplicativos de fretamento spot que equilibram a capacidade nos picos de produção agrícola.

Análise Geográfica

O Distrito Federal Central de Moscou ancora o mercado de transporte rodoviário de cargas da Rússia com o cluster mais denso de parques de armazéns, depósitos de caminhões e 28.301 nós logísticos mapeados em 2025. O papel da região como pivô de distribuição nacional garante uma atividade constante de transporte troncal para o cinturão industrial Volga-Ural, onde a rodovia M-12 reduz os prazos de entrega porta a porta e elimina as milhas de reposicionamento em vazio. A interface portuária báltica de São Petersburgo confere ao Distrito Noroeste uma base de exportação resiliente, apesar dos volumes menores para a Europa, enquanto suas 16.075 instalações logísticas registram a menor taxa de fechamento em todo o país, demonstrando um sólido alinhamento de capacidade.

O Distrito Federal do Extremo Oriente registra os maiores ganhos de tráfego, à medida que a demanda chinesa por madeira, metais e GNL impulsiona o transporte rodoviário bidirecional por Zabaikalsk e Blagoveshchensk. O número de caminhões bilaterais triplicou em 2024 e continua crescendo graças à ampliação das faixas de processamento nas fronteiras e às filas aduaneiras digitais. As tarifas de frete na rota Moscou–Vladivostok têm em média RUB 45,3 (USD 0,50) por quilômetro no início de 2025, refletindo premiums robustos de combustível, pedágio e mão de obra, mas ainda superando o trânsito ferroviário para cargas sensíveis ao prazo.

As rotas do Sul pelo Nur-Zholy do Cazaquistão e Kozlovichi da Bielorrússia funcionam como desvios para mercadorias sujeitas a sanções, registrando um crescimento de volume de exportação de 44% ano a ano em 2024 de acordo com os registros aduaneiros. Os corredores siberianos e árticos permanecem domínio de transportadores especializados equipados para temperaturas extremas, navegação em estradas de gelo e entregas em locais de mineração. Embora densamente pouco povoadas, essas regiões conferem contratos de alta margem vinculados a projetos de energia e minerais, compensando os elevados custos de manutenção e seguro.

Cenário Competitivo

O setor de transportes rodoviários da Rússia permanece fragmentado, com os cinco maiores grupos de logística integrada controlando uma participação minoritária da receita, enquanto milhares de operadores individuais cobrem a demanda spot em cidades secundárias. A fusão contemplada da FESCO Transportation Group com a TransContainer uniria o manuseio portuário, as frotas de vagões plataforma ferroviários e o transporte rodoviário de longa distância em uma pilha de serviços unificada, estabelecendo um precedente para expansões de escala multimodal. Uma lógica similar impulsionou o acordo de soluções digitais da FESCO Transportation Group com a Softline em setembro de 2025, incorporando captura de dados em tempo real, faturamento automatizado e análise preditiva em sua frota de veículos.

Os grandes transportadores padronizam em tratores Euro-6 ou GNL, melhorando a eficiência de combustível e facilitando o cumprimento das próximas normas de emissões, enquanto as pequenas e médias empresas (PMEs) lutam com taxas de arrendamento de dois dígitos que impedem a renovação da frota. As notas de consignação eletrônicas obrigatórias e-CMR a partir de setembro de 2026 adicionam despesas administrativas; os grandes players amortizam o custo em volumes maiores, ampliando a lacuna de competitividade. Os especialistas transfronteiriços permanecem um segmento de nicho, mas lucrativo, graças a pools de motoristas bilíngues e subsidiárias de despachantes aduaneiros.

Plataformas digitais de frete como ATI.SU e Gruzopoisk agregam capacidade fragmentada, conectando pequenas e médias empresas com cargas spot de embarcadores em minutos. As plataformas cobram taxas de comissão, mas reduzem drasticamente as taxas de viagens em vazio, permitindo que micro-frotas sobrevivam apesar do aumento de pedágios e impostos sobre diesel. Recém-chegados com apoio de capital de risco integram financiamento incorporado e arrendamento de reboques sob demanda, oferecendo às pequenas transportadoras liquidez e flexibilidade de ativos anteriormente reservadas para os maiores incumbentes.

Líderes do Setor de Transporte Rodoviário de Cargas da Rússia

Delovye Linii Group

Globaltruck

ITECO Corporation

MONOPOLY

PEK, OOO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: FESCO Transportation Group e o integrador de TI Softline concordaram em codesenvolver ferramentas de despacho baseadas em nuvem e rastreamento de carga para automatizar fluxos de trabalho multimodais.

- Abril de 2025: ITECO iniciou um piloto com dois tratores KAMAZ-54901 a GNL fornecidos pela divisão de transporte da KAMAZ, com o objetivo de reduzir a exposição ao diesel em rotas de materiais perigosos regulamentadas pela ADR.

- Agosto de 2024: FESCO Transportation Group alocou EUR 40 milhões (USD 44 milhões) para ampliar seu terminal de contêineres de Zabaikalsk, desbloqueando capacidade adicional para transferências rodoviárias-ferroviárias entre a Rússia e a China.

- Junho de 2024: ITECO e Sber Leasing assinaram um acordo de RUB 15 bilhões (USD 164 milhões) para financiar 1.200 novos cavalos-mecânicos e semireboques, acelerando a modernização da frota.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da Rússia

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio por Atacado e Varejo, Outros estão cobertos como segmentos por Setor de Usuário Final. Doméstico, Internacional estão cobertos como segmentos por Destino. Carga Completa (FTL), Carga Fracionada (LTL) estão cobertos como segmentos por Especificação de Carga. Conteinerizado, Não Conteinerizado estão cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância estão cobertos como segmentos por Distância. Mercadorias Líquidas, Mercadorias Sólidas estão cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, Com Controle de Temperatura estão cobertos como segmentos por Controle de Temperatura.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio por Atacado e Varejo |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Líquidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio por Atacado e Varejo | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Líquidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Definição de mercado

- Agricultura, Pesca e Silvicultura (APS) - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de APS em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, pesca e coleta de outros animais de seus habitats naturais e fornecimento de atividades de suporte relacionadas. Neste contexto, ao longo da cadeia de valor, os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) de fabricantes ou fornecedores para os produtores e o fluxo tranquilo de produtos (produções, produtos agropecuários) para distribuidores/consumidores. Isso inclui tanto a logística com controle de temperatura quanto a logística sem controle de temperatura, conforme necessário de acordo com a vida útil dos produtos transportados ou armazenados.

- Construção - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de construção em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na construção, reparo e reforma de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos críticos por prazo e fornecendo outros serviços de valor agregado para a gestão eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga completa individual não combinada com outras remessas. Compreende remessas (i) dedicadas aos produtos de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo o transporte de correspondência a granel por caminhão (iv) compreendendo tanto serviços de caminhões com Contêiner (Carga Completa de Contêiner, FCL)/Sem Contêiner (v) compreendendo produtos que requerem serviços de transporte com controle de temperatura ou sem controle de temperatura (vi) compreendendo tanques de líquidos a granel (vii) envolvendo o transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e o ambiente regulatório.

- Mercadorias Líquidas - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nas indústrias de extração, manufatura, processamento de alimentos e agricultura, entre outras. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel de grau alimentar (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Esses produtos são geralmente transportados por meio de caminhões-tanque.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e perturbações para os Provedores de Serviços Logísticos (PSLs), enquanto quedas no mesmo podem resultar em maior rentabilidade a curto prazo e aumento da rivalidade no mercado para oferecer os melhores negócios aos consumidores. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas de Carga Completa (FTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga completa individual não combinada com outras remessas. Compreende remessas (i) dedicadas aos produtos de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo o transporte de correspondência a granel por caminhão (iv) compreendendo tanto serviços de caminhões com Contêiner (Carga Completa de Contêiner, FCL)/Sem Contêiner (v) compreendendo produtos que requerem serviços de transporte com controle de temperatura ou sem controle de temperatura (vi) compreendendo tanques de líquidos a granel (vii) envolvendo o transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e sua distribuição pelos principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à rentabilidade e ao crescimento do setor de logística, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e uso para analisar os principais setores que potencialmente contribuem para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal pelos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento tranquilo da cadeia de abastecimento, impactando diretamente os componentes dos custos operacionais logísticos, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, tarifas de pedágio, aluguéis de armazéns, corretagem aduaneira, taxas de despacho, tarifas de courier etc., impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação adotada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é denominada movimento estratégico-chave (MSC). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Provedores de Serviços Logísticos, PSLs) no mercado foram selecionados, seus MSCs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Cargas de Carga Fracionada (LTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Fracionada (LTL). O transporte rodoviário de cargas LTL é caracterizado como múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte de cargas gerais e especializadas menores que cargas completas de caminhão, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é separada e as remessas são redirecionadas para entrega (iv) Embarque de Carga Inferior ao Contêiner (LCL)/Embarque em Grupagem no caso de serviços de caminhões. As atividades no escopo incluem (i) coleta local, (ii) transporte troncal e (iii) entrega local. Os serviços de valor agregado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de abastecimento adotadas pelo mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões das principais marcas e comentários sobre o cenário atual do mercado e as perspectivas do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de Manufatura em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo tranquilo de matérias-primas ao longo da cadeia de abastecimento, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para manufatura just-in-time.

- Participação Modal - A Participação Modal de Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância do embarque, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, embarques a granel etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por volume de frete (ton-km) diferem de acordo com a distância média dos embarques, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e ton-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de extração em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos que extraem minerais sólidos naturalmente presentes, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Provedores de Serviços Logísticos (PSLs) cobrem todas as fases desde o upstream até o downstream e desempenham um papel crucial no transporte de maquinaria, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos logísticos externos (terceirizados) incorridos pelos serviços financeiros (BFSI), setor imobiliário, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetura, engenharia, design, consultoria, P&D científica) em serviços de transporte rodoviário de cargas. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no movimento confiável de suprimentos e documentos para/dessas indústrias, como o transporte de qualquer equipamento ou recurso necessário, envio de documentos e arquivos confidenciais, movimentação de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (interanual) do índice de preços ao produtor é relatada como inflação de preços no atacado na tendência do setor "Inflação". Como o IPA captura os movimentos de preços dinâmicos da forma mais abrangente, é amplamente utilizado por governos, bancos, indústria, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para uma melhor compreensão do ambiente inflacionário.

- Tendências de Preços no Transporte Rodoviário de Cargas - Os preços do frete por modo de transporte (USD/tonkm), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o volume de frete (tonkm), a demanda do mercado de transporte rodoviário de cargas e, consequentemente, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem no Transporte Rodoviário de Cargas - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de frete (tonkm) e precificação de frete (USD/tonkm), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos (PSL) de transporte rodoviário de cargas ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias relatado por transportadores registrados nos países em análise (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou cavalo-mecânico com reboque), (iv) transporte de Carga Completa (FTL) ou Carga Fracionada (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com controle de temperatura ou sem controle de temperatura, (vii) transporte de curta ou longa distância (Rodovias, OTR), (viii) transporte de bens de escritório ou domésticos usados (mudanças e empacotadores), (ix) outro transporte especializado de carga (mercadorias perigosas, cargas de grande porte) e (x) remessas de entrega de primeiro, médio e último percurso terceirizadas realizadas por players de transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições de último percurso (iii) mercado de entrega de mercearia (iv) transporte por rede rodoviária realizado/relatado por players de Courier, Expresso e Encomendas (CEP).

- Extensão das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão das rodovias, distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão rodoviária por classificação de rodovia (vias expressas vs. rodovias vs. outras rodovias) foram analisadas e apresentadas nesta tendência do setor.

- Receita por Segmento - A Receita por Segmento foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países presentes, principais economias de interesse etc., que foram relatados pela empresa em seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com especialistas do setor.

- Transporte Rodoviário de Cargas de Curta Distância - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em transporte local por caminhão (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e picapes (iii) por meio de serviços conteinerizados e de carga seca a granel (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos e (v) remessas de entrega de primeiro e último percurso terceirizadas realizadas por players de transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm relação direta com o tamanho do mercado de frete e logística e, portanto, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências do Setor de Comércio Eletrônico - O aprimoramento da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento das rendas disponíveis, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de atendimento ao comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a divisão dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências do Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de abastecimento integrada. Portanto, o Valor Adicionado Bruto (VAB), a divisão do VAB nos principais setores manufatureiros e o crescimento do setor manufatureiro ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuário final, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos) etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores do mercado, os investimentos em produção de caminhões, as especificações de caminhões, as regulamentações de uso e importação de caminhões e as perspectivas do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Cargas - Os principais motivos para medir/fazer benchmarking do desempenho logístico de qualquer empresa de transporte rodoviário são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, medir os custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhoria de desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio por Atacado e Varejo - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos por atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na venda por atacado ou varejo de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no movimento confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e finalmente para o cliente final, cobrindo atividades como fornecimento de materiais, transporte, atendimento de pedidos, armazenamento e estocagem, previsão de demanda, gestão de estoques etc.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por veículo automotor registrado em um país, realizado no território nacional de outro país. |

| Cross-Docking | O cross-docking é um procedimento logístico em que os produtos de um fornecedor ou fábrica são distribuídos diretamente para um cliente ou rede varejista com mínimo ou nenhum tempo de manuseio ou armazenagem. O cross-docking ocorre em um terminal de docas de distribuição; geralmente composto por caminhões e portas de docas em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'cross-docking' explica o processo de receber produtos por meio de uma doca de entrada e, em seguida, transferi-los pela doca para a doca de transporte de saída. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes, realizado por veículo automotor rodoviário registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por rodovia são aquelas definidas pela décima quinta edição revisada das Recomendações da ONU sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra, 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis — substâncias sujeitas a combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas, Classe 9: Substâncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte por caminhão que conecta os diferentes modos de embarque (intermodal), como o frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois do seu processo de transporte de longa distância. Os caminhões de drayage movem carga de e para vários destinos, como navios de contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios de trens. Normalmente, o drayage transporta mercadorias apenas em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Mas apesar disso, desempenha um papel importante no transporte de longa distância, pois leva as mercadorias até a carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência integrada de mercadorias ao cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar carga paletizada, embalada ou solta, os furgões secos não possuem controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas de grande porte (ao contrário dos reboques plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital, e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital, e como exportações. |

| Caminhão de Plataforma | Um caminhão de plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira plana para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma é mais utilizado para transportar mercadorias pesadas, de grande porte, largas e não delicadas, como maquinaria, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão de plataforma é comparável a um reboque plataforma. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros produtos são trazidos para uma empresa. Este processo inclui as etapas para encomendar, receber, armazenar, transportar e gerenciar suprimentos recebidos. A logística de entrada foca na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carga Internacional Carregada | Local de carregamento de mercadorias no país de reporte (ou seja, país no qual o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Carga Internacional Descarregada | Local de descarregamento de mercadorias no país de reporte (ou seja, país no qual o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga OOG | A carga Fora de Bitola (OOG) é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é muito grande. O termo é uma classificação muito ampla de todas as cargas com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, comprimento superior a 12,05 metros — largura superior a 2,33 metros — ou altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior que a remessa de Carga Fracionada (LTL). Além disso, a remessa não pode ocupar completamente um caminhão, ou seja, sua capacidade é muito menor que uma remessa de Carga Completa (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedos. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de abastecimento que processa qualquer coisa que retorna internamente pela cadeia de abastecimento ou que percorre o caminho "inverso" pela cadeia de abastecimento. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte por caminhão para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carga Completa (FTL) ou Carga Fracionada (LTL), conteinerizado ou não conteinerizado, com controle de temperatura ou sem controle de temperatura, de curta ou longa distância. |

| Veículo com Lona Lateral (Tautliner) | Tautliner e curtainsider são usados como nomes genéricos para caminhões/reboques com cortina lateral. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes removíveis na frente e atrás, permitindo que as cortinas sejam abertas e empilhadeiras utilizadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para o transporte, correias verticais de retenção de carga são fixadas a um trilho de corda abaixo do leito do caminhão, conectando o leito do caminhão e a cortina ao longo de ambos os lados. Guindastes em qualquer extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou faça barulho no vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transporte por Contratação ou Remuneração | O transporte de mercadorias por remuneração. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada sem revestimento de pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados contra os números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. Considera-se que a inflação faz parte da precificação, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números do mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura