Dimensão e Quota do Mercado de Transporte Rodoviário de Carga da Europa

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

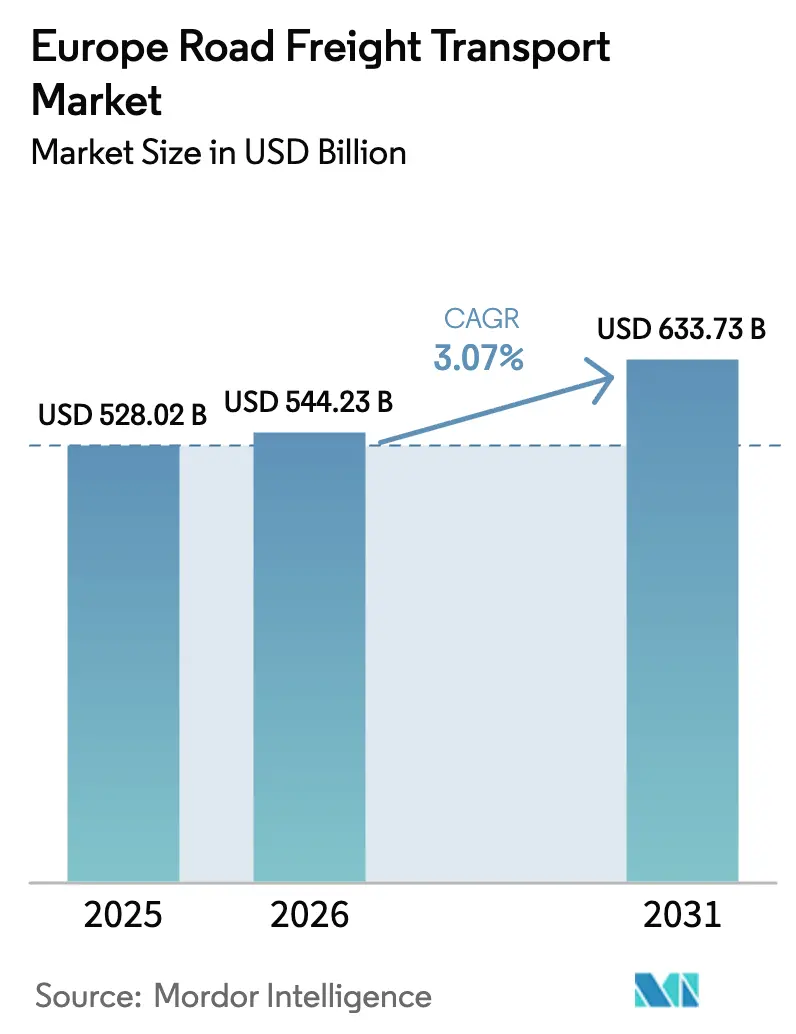

| Tamanho do mercado no ano base (2025) | 528.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 544.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 633.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.07% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Carga da Europa por Mordor Intelligence

A dimensão do mercado de transporte rodoviário de carga da Europa em 2026 é estimada em 544,23 mil milhões de USD, crescendo a partir do valor de 2025 de 528,02 mil milhões de USD, com projeções para 2031 a indicar 633,73 mil milhões de USD, crescendo a um CAGR de 3,07% no período 2026-2031. Esta expansão sublinha a resiliência do mercado de transporte rodoviário de carga da Europa, apesar de obstáculos estruturais como a escassez de motoristas e a volatilidade dos preços dos combustíveis. O comércio eletrónico, a reinstalação de unidades industriais na Europa Central e Oriental e o lançamento comercial de plataformas digitais de correspondência de frete sustentam conjuntamente os volumes de carga, enquanto os corredores de camiões autónomos estão prontos para recalibrar os padrões de utilização da capacidade de longo curso. A robusta procura de encomendas, os incentivos para frotas de baixas emissões e a consolidação entre os principais operadores logísticos fortalecem ainda mais o ambiente competitivo.

Principais Conclusões do Relatório

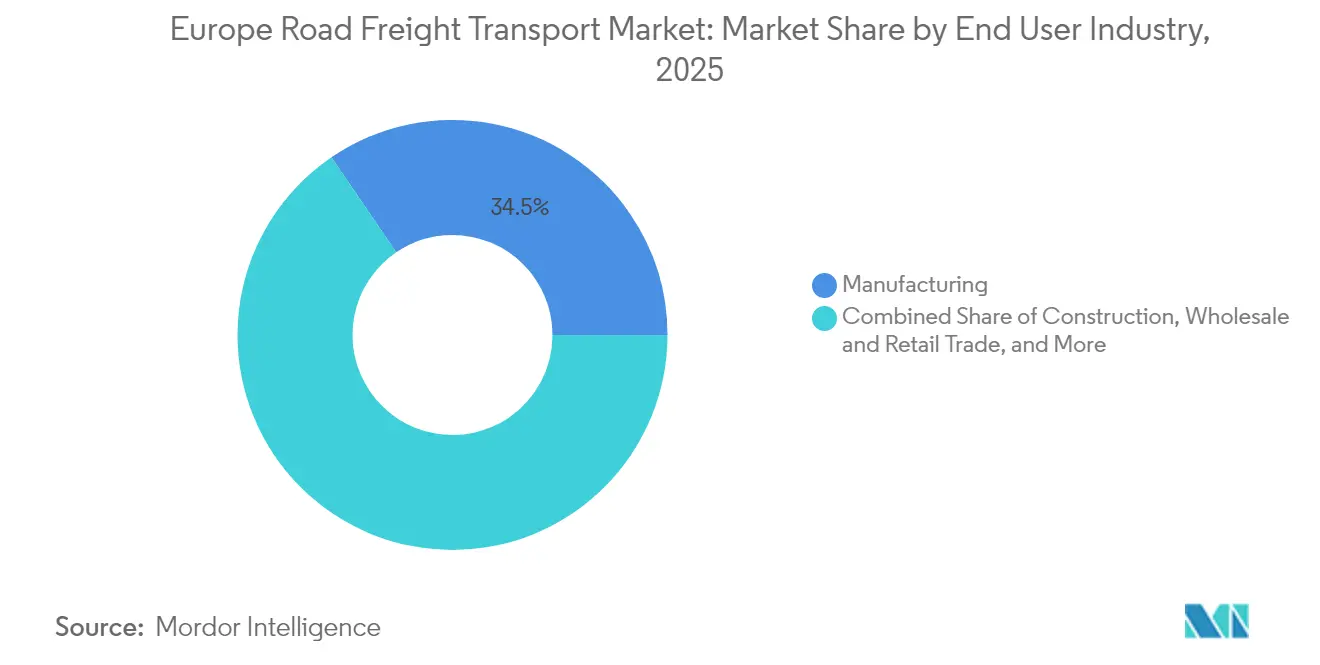

- Por setor do utilizador final, a indústria transformadora liderou com 34,52% da quota de mercado de transporte rodoviário de carga da Europa em 2025, enquanto o comércio por grosso e a retalho deverá registar o CAGR mais rápido de 3,46% entre 2026 e 2031.

- Por destino, os movimentos domésticos representaram 59,38% da dimensão do mercado de transporte rodoviário de carga da Europa em 2025, ao passo que os fluxos internacionais deverão crescer a um CAGR de 3,41% entre 2026 e 2031.

- Por especificação de carga, os serviços de carga completa (FTL) controlaram 82,10% da quota de receitas em 2025, enquanto as operações de carga inferior à capacidade total do camião (LTL) deverão expandir-se a um CAGR de 3,37% entre 2026 e 2031.

- Por contentorização, a carga não contentorizada dominou com 88,05% da quota de receitas em 2025, uma vez que o transporte contentorizado deverá avançar a um CAGR de 3,15% entre 2026 e 2031.

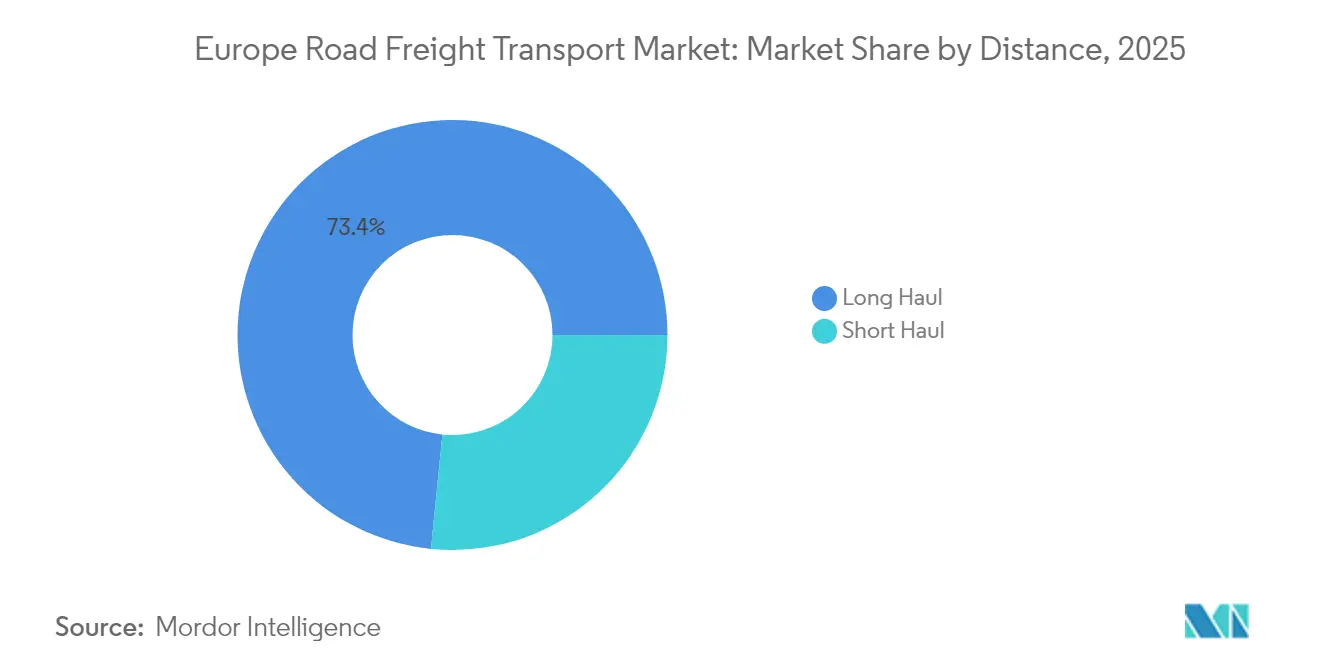

- Por distância, os corredores de longo curso comandaram 73,40% da quota de receitas em 2025 e deverão continuar a crescer a um CAGR de 3,18% entre 2026 e 2031.

- Por configuração de mercadorias, as mercadorias sólidas detinham 72,78% da quota de receitas em 2025, ao passo que se prevê que as mercadorias líquidas registem o CAGR mais elevado de 3,25% entre 2026 e 2031.

- Por controlo de temperatura, o transporte sem controlo de temperatura representou 94,20% da quota de receitas em 2025, enquanto a logística com controlo de temperatura deverá crescer a um CAGR de 3,30% entre 2026 e 2031.

- Por país, o Reino Unido captou 13,45% da quota de receitas em 2025, sendo que os Países Baixos deverão registar o CAGR mais forte de 3,94% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Transporte Rodoviário de Carga da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão do volume de encomendas do comércio eletrónico após 2025 | +0.8% | Europa Ocidental, com expansão para a Europa Central e Oriental | Médio prazo (2 a 4 anos) |

| Fundos de estímulo à reindustrialização na Europa Central e Oriental | +0.6% | Polónia, República Checa, Eslováquia, Hungria, Roménia | Longo prazo (≥ 4 anos) |

| Incentivos de renovação de frotas associados ao Pacto Ecológico Europeu | +0.4% | A nível da UE, mais acentuados na Alemanha, Países Baixos e França | Longo prazo (≥ 4 anos) |

| Plataformas digitais de correspondência de frete à escala | +0.5% | Alemanha, Países Baixos, França; com expansão para o leste | Curto prazo (≤ 2 anos) |

| Corredores transfronteiriços de camiões autónomos | +0.3% | Alemanha-Países Baixos-Países Nórdicos | Longo prazo (≥ 4 anos) |

| Aproximação geográfica para a Europa Oriental | +0.2% | Europa Central e Oriental, nomeadamente Polónia e República Checa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Volume de Encomendas do Comércio Eletrónico após 2025

O crescimento de dois dígitos das encomendas deverá continuar até 2025, obrigando os transportadores a densificar redes de última milha e estimulando a procura de centros de microcumprimento de 10.000 a 15.000 m²[1]Comissão Europeia, "Transportes e Mobilidade," ec.europa.eu. A Knight Frank estima que cada mil milhões de EUR (1,10 mil milhões de USD) em vendas online acrescenta 108.000 m² de espaço de armazém, traduzindo-se em 10,2 milhões de m² nos cinco maiores mercados europeus até 2027[2]Knight Frank, "Future Gazing – Industrial and Logistics for Europe's Future," knightfrank.com. As estratégias de inventário distribuído e as elevadas taxas de devoluções — três vezes superiores às das compras em loja — redefinem a densidade das rotas e exigem capacidade especializada de logística inversa.

Fundos de Estímulo à Reindustrialização na Europa Central e Oriental

A Europa Central e Oriental está a beneficiar de incentivos da UE e nacionais que apoiam a reinstalação da produção automóvel, de baterias e de eletrónica, elevando o crescimento do PIB regional para o dobro da média da UE. O PMI industrial da Polónia manteve-se acima de 50 em 2024, enquanto a indústria checa contribuiu com 26% do PIB nacional, ambos gerando fluxos constantes de entradas de matérias-primas e saídas de produtos acabados.

Incentivos de Renovação de Frotas Associados ao Pacto Ecológico Europeu

Os registos de camiões a combustíveis alternativos aumentaram significativamente em 2024, com o apoio de subsídios à compra e portagens baseadas na distância com diferenciação de CO₂, introduzidas pela primeira vez na Dinamarca em janeiro de 2025[3]ACEA, "Estatísticas de Veículos Comerciais," acea.auto. A partir de 2027, a inclusão do transporte rodoviário no Sistema de Comércio de Licenças de Emissão da UE (EU ETS) irá aumentar o preço do carbono, incentivando uma maior eletrificação das frotas.

Plataformas Digitais de Correspondência de Frete Atingem Escala

A Alemanha e a região do Benelux assistiram a uma adoção crescente de ferramentas digitais de correspondência de carga que reduzem os quilómetros em vazio e melhoram a visibilidade da capacidade em tempo real. A Rede de Grupagem 2.0 da Rhenus oferece serviços diários transfronteiriços de LTL, ilustrando as melhorias de frequência proporcionadas pelas plataformas.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de motoristas e envelhecimento da força de trabalho | −0.4% | A nível da UE, agudo na Alemanha, Países Baixos e Reino Unido | Curto prazo (≤ 2 anos) |

| Preços voláteis do gasóleo e do CO₂ no âmbito do EU ETS | −0.3% | A nível da UE, exposto ao longo curso | Médio prazo (2 a 4 anos) |

| Zonas de baixas emissões urbanas e portagens de congestionamento | −0.2% | Principais cidades da UE | Curto prazo (≤ 2 anos) |

| Défice de estacionamento seguro para camiões e risco de roubo de carga | −0.1% | Pan-europeu, agudo em Itália e França | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Envelhecimento da Força de Trabalho

As vagas ultrapassam 400.000 postos em toda a Europa, aumentando a pressão salarial e provocando rejeições de cargas contratuais à medida que os transportadores procuram taxas spot mais elevadas[4]União Internacional dos Transportes Rodoviários, "Relatório sobre a Escassez de Motoristas," iru.org. A demografia envelhecida na Alemanha e no Reino Unido agrava o problema, enquanto o Brexit complica a mobilidade transfronteiriça de motoristas no canal da Mancha.

Preços Voláteis do Gasóleo e do CO₂ no Âmbito do EU ETS

As oscilações trimestrais do gasóleo em 2024, conjugadas com um preço mínimo de CO₂ de 45 EUR (49,66 USD) por tonelada a partir de 2027, dificultam a previsão de custos para as PME sem capacidades de cobertura de risco. As restrições de abastecimento de combustíveis alternativos limitam ainda mais a mitigação rápida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Utilizador Final: Liderança em Volume da Indústria Transformadora com Dinâmica do Comércio a Retalho

A indústria transformadora gerou 34,52% da dimensão do mercado de transporte rodoviário de carga da Europa em 2025, refletindo a base industrial diversificada do continente, que exige fluxos constantes de entradas de matérias-primas e distribuição de saídas de produtos acabados. As fábricas de automóveis, maquinaria e eletrónica concentradas na Alemanha, Itália, Polónia e Chéquia sustentam a procura de carga completa (FTL) ao longo dos corredores este-oeste que ligam os distritos industriais aos portos marítimos e centros de consumo. O comércio por grosso e a retalho, sustentado pela expansão de dois dígitos das encomendas, deverá crescer a um CAGR de 3,46% entre 2026 e 2031, fragmentando os perfis de envio e aumentando as frequências de carga inferior à capacidade total do camião (LTL) para centros urbanos de cumprimento. A construção sustenta fluxos constantes de materiais a granel, enquanto a agricultura e a silvicultura acrescentam picos sazonais que as plataformas digitais de carga estão agora a suavizar através de preços dinâmicos e chamadas rápidas de capacidade.

Os incumbentes da indústria transformadora preferem contratos de longo prazo que estabilizem a capacidade e cubram os sobrecustos de combustível, ao passo que os retalhistas de comércio eletrónico adotam plataformas spot para garantir slots flexíveis de LTL à escala. As cargas de produtos químicos, petróleo e mineração ocupam nichos de elevada margem que dependem de cisternas certificadas ADR e protocolos de segurança específicos de rota, protegendo os operadores da pressão de preços comoditizados. O aumento da produção farmacêutica na Bélgica e na Suíça intensifica as necessidades de capacidade com controlo de temperatura, levando as frotas a instalar telemática em tempo real que verifica a integridade do corredor durante as viagens transfronteiriças. Coletivamente, estas tendências mantêm o mercado de transporte rodoviário de carga da Europa ancorado nos volumes industriais, acelerando simultaneamente os serviços que correspondem aos requisitos do comércio retalhista omnicanal.

Por Destino: A Densidade Doméstica Domina enquanto os Corredores Internacionais Aceleram

O transporte nacional representou 59,38% da quota de mercado de transporte rodoviário de carga da Europa em 2025, sustentado por redes de distribuição nacionais densas e requisitos de entrega de encomendas no próprio dia. A rede da Autobahn alemã, as melhorias nas estradas nacionais francesas e o modelo de autoestrada radial espanhol sustentam uma elevada produtividade dos veículos dentro das fronteiras. Os fluxos internacionais, com um CAGR previsto de 3,41% entre 2026 e 2031, estão a ganhar força à medida que a aproximação geográfica desloca a produção da Ásia para a Europa Central e Oriental, impulsionando o crescimento diário de corredores trans-canal e Benelux-Europa Central e Oriental. Os Países Baixos aproveitam a conectividade portuária de Roterdão para transferir carga de transbordo para a Alemanha e a Escandinávia, ilustrando como a infraestrutura de portal multiplica as viagens transfronteiriças.

Os limites de cabotagem, as regras de tempo de descanso dos motoristas e os sistemas de portagens divergentes ainda complicam os percursos mais longos, levando os transportadores de menor dimensão a associar-se a plataformas digitais de trocas de frete que automatizam a documentação em múltiplas línguas. Os controlos aduaneiros relacionados com o Brexit acrescentam custos aos corredores Reino Unido-UE, mas centros de consolidação dedicados em Kent e Calais estão a reduzir os prazos de desalfandegamento para preservar a fiabilidade do serviço. A médio prazo, as "fronteiras inteligentes" da UE e a adoção do e-CMR prometem uniformizar a documentação e reduzir o tempo de espera nas fronteiras, mantendo o frete internacional competitivo. Como resultado, o mercado de transporte rodoviário de carga da Europa está a orientar-se para redes integradas que combinam densidade doméstica com alcance transfronteiriço através de conformidade facilitada pela tecnologia.

Por Especificação de Carga: Vantagens de Escala do FTL Versus Inovação de Rede do LTL

Os serviços FTL comandaram 82,10% da dimensão do mercado de transporte rodoviário de carga da Europa em 2025, favorecidos pelos fabricantes que expedem peças automóveis paletizadas, bobinas de aço e eletrodomésticos diretamente para centros de montagem ou retalho com risco mínimo de manuseamento. Os comprimentos de corredor previsíveis e as janelas de recolha fixas permitem aos transportadores maximizar a utilização das horas de serviço, proporcionando um custo competitivo por quilómetro. As remessas LTL, a avançar a um CAGR de 3,37% entre 2026 e 2031, florescem nas densidades de encomendas do comércio eletrónico que justificam as partidas diárias de cross-docking a partir de terminais hub-and-spoke na Alemanha, Benelux e Polónia. As ferramentas de correspondência digital estão a reduzir a quilometragem em vazio no regresso ao emparelhar cargas parciais complementares em tempo real, fortalecendo as margens do LTL.

Estão a emergir modelos híbridos em que os operadores vendem capacidade FTL para tramos âncora de rotas de múltiplas paragens do tipo milk-run antes de completar o espaço cúbico não utilizado com paletes LTL spot, maximizando o rendimento dos ativos. Nos nichos com controlo de temperatura, os frigoríficos multicompartimento gerem SKU mistos de congelados e refrigerados num único plano de roteamento LTL, cumprindo as promessas de entrega do comércio eletrónico de mercearia. Os motores de roteamento dinâmico consideram o congestionamento urbano e as janelas das zonas de baixas emissões para alinhar os horários de chegada LTL com os ciclos de reposição das lojas. Consequentemente, a diferenciação do serviço assenta agora na visibilidade baseada em API, na precisão da autofaturação e nos alertas preditivos de ETA que vão além dos preços básicos de transporte no mercado de transporte rodoviário de carga da Europa.

Por Contentorização: A Tradição dos Reboques Prevalece, mas os Volumes de Contentores Avançam

A carga não contentorizada reteve uma quota de 88,05% em 2025, destacando as frotas europeias enraizadas de semi-reboques de lona e mega-reboques que acomodam alturas mistas de paletes e carregamento direto em cais sem recurso a gruas. O tráfego contentorizado, com um CAGR previsto de 3,15% entre 2026 e 2031, avança à medida que os terminais interiores em Duisburgo, Antuérpia e Budapeste combinam transferências ferroviárias, fluviais e rodoviárias ao abrigo dos mandatos de mudança modal da UE. A região Reno-Ruhr da Alemanha canaliza as importações asiáticas através de corredores de transporte combinado, aumentando a procura de transporte de unidades equivalentes a vinte pés (TEU) para entrepostos interiores. Em Itália e Espanha, os corredores frigoríficos contentorizados movem exportações de citrinos e vinho para os portos marítimos utilizando chassis equipados com grupos geradores.

O custo continua a ser um obstáculo: as taxas de manuseamento nos terminais e a escassez de chassis inflacionam as tarifas por unidade em comparação com o transporte direto de reboques em viagens domésticas inferiores a 300 km. No entanto, o pré-desalfandegamento e os registos de zero danos para contentores selados atraem importadores de eletrónica de alto valor que procuram segurança. Os "corredores verdes" financiados pela UE que concedem descontos nas portagens aos movimentos intermodais certificados estão a alterar a economia para percursos transfronteiriços mais longos. À medida que a infraestrutura se densifica, o transporte rodoviário de contentores irá gradualmente reduzir a quota dos reboques, aumentando a diversidade de serviços no mercado de transporte rodoviário de carga da Europa.

Por Distância: Domínio do Longo Curso Sustentado pela Automatização de Corredores

Os corredores de longo curso de 500 km ou mais captaram 73,40% da quota de mercado de transporte rodoviário de carga da Europa em 2025, capitalizando nas fronteiras contíguas do Espaço Schengen e nos troços ininterruptos de autoestrada, e deverão crescer a um CAGR de 3,18% entre 2026 e 2031. O piloto MODI de 1.200 km entre Roterdão e Oslo está a testar pelotões sem motorista que poderão reduzir os custos de mão de obra até 40% e aumentar as rotações de ativos através de operações noturnas. Os fluxos de madeira nórdica, produtos ibéricos e componentes automóveis polacos dependem de ciclos de vários dias que recompensam os tratores Euro-VI da Volvo e da Scania, equipados com controlo de velocidade de cruzeiro adaptativo e eficientes no consumo de combustível. Os troços de curto curso inferiores a 150 km servem os pontos de reposição urbana e de injeção de encomendas, mas as taxas de congestionamento e as janelas de entrega apertadas limitam a produtividade.

As ligações de média distância entre as fábricas da Europa Central e Oriental e os mercados de consumo ocidentais estão a emergir como pontos de crescimento, exigindo equipas de dois motoristas para cumprir os objetivos porta-a-porta em 24 horas. Os corredores de abastecimento de GNL e GNL biogénico em Espanha, França e Benelux oferecem paridade de custos com o gasóleo nas rotas principais, enquanto os camiões elétricos a bateria permanecem confinados a circuitos urbanos e regionais dado os limites da infraestrutura de carregamento. Os prémios de seguro para cargas perigosas ou de alto valor de longo curso levam os transportadores a investir em telemetria 24/7 e alarmes de geofencing. No geral, a segmentação por distância é cada vez mais moldada pela estratégia de combustível e pela prontidão para a automatização no mercado de transporte rodoviário de carga da Europa.

Por Configuração de Mercadorias: Escala de Frete Sólido Versus Crescimento de Nicho Líquido

As mercadorias sólidas representaram 72,78% da receita total em 2025, abrangendo desde o frete de encomendas a maquinaria industrial pesada, e ancorando a utilização dos reboques com sequências de carregamento previsíveis. O aumento do comércio eletrónico continua a impulsionar a densidade de pequenas encomendas, enquanto as exportações de máquinas-ferramenta alemãs alimentam os corredores de mega-reboques de grande volume para França e Itália. Os materiais de construção, como o betão pré-fabricado e as aparas de madeira, utilizam rigs de plataforma aberta e de piso móvel, equilibrando as cargas de regresso de encomendas ligeiras. As mercadorias líquidas, lideradas por produtos químicos e combustíveis refinados, deverão crescer a um CAGR de 3,25% entre 2026 e 2031, à medida que as refinarias europeias adotam modelos de entrega just-in-time que fragmentam os tamanhos das encomendas.

Os corredores piloto de hidrogénio desde os centros eletrolisadores do Mar do Norte até às fábricas automóveis alemãs estão a estimular a procura de cisternas criogénicas com monitorização remota da pressão. Os envios de chocolate líquido para uso alimentar e de concentrado de laticínios para as fábricas de confeitaria do Benelux aproveitam cisternas isoladas multicompartimento que reduzem os ciclos de enxaguamento e os quilómetros em vazio. O crescimento na distribuição de eletrólito de grau de bateria para gigafábricas exige a cobertura com gás inerte, aumentando o investimento em equipamento especializado. Estas dinâmicas sublinham uma trajetória de dupla via em que os fluxos sólidos de alto volume sustentam a densidade da rede e as cargas líquidas premium fazem avançar os nichos especializados no mercado de transporte rodoviário de carga da Europa.

Por Controlo de Temperatura: Frete Ambiente em Volume com Potencial Ascendente da Cadeia de Frio

As remessas sem controlo de temperatura dominaram 94,20% dos valores em 2025, beneficiando de frotas versáteis de semi-reboques de lona e de despesas gerais mínimas com equipamento. O comércio eletrónico de mercearia a retalho, a distribuição de vacinas e a produção de biológicos aumentam coletivamente o segmento com controlo de temperatura a um CAGR de 3,30% entre 2026 e 2031, impelindo os transportadores para frigoríficos multitemperatura e contentores com certificação ATP. Os operadores de cadeia de frio integram sensores IoT que transmitem registos de temperatura corredor a corredor, essenciais para as auditorias de Boas Práticas de Distribuição (BPD) da UE. O aumento dos custos de energia impulsiona a adoção de unidades frigoríficas assistidas por energia solar e sistemas de recuperação de energia cinética que reduzem o consumo do grupo gerador a gasóleo durante as entregas.

Os centros de microcumprimento em Paris, Berlim e Madrid exigem pequenas carrinhas refrigeradas capazes de aceder a zonas de emissões zero, orientando as frotas para veículos de última milha elétricos a bateria com uma autonomia de 250 km. Os expedidores farmacêuticos aplicam protocolos de validação de corredores, levando os transportadores a oferecer formação de motoristas com certificação BPD e redundâncias de alimentação de emergência. Os exportadores de produtos lácteos, carne e congelados da Polónia e da Dinamarca estão a prolongar o prazo de validade implementando divisórias de fluxo de ar com controlo remoto para manter uma variação de ±1 °C em rotas de 2.000 km. A telemática avançada, combinada com uma supervisão regulatória rigorosa, manterá a capacidade da cadeia de frio em alta procura no mercado de transporte rodoviário de carga da Europa.

Análise Geográfica

A Europa Ocidental alberga ecossistemas de frete maduros mas tecnologicamente progressivos. O Reino Unido contribuiu com 13,45% da dimensão do mercado de transporte rodoviário de carga da Europa em 2025, embora a fricção aduaneira pós-Brexit aumente os custos de conformidade. A Alemanha, o eixo logístico, aproveita a sua rede de autoestradas e a base de fabrico orientada para a exportação, mas o crescimento abrandou à medida que o mercado se aproxima da saturação. As 42 zonas de baixas emissões urbanas de França estão a estimular os primeiros ensaios de eletrificação de frotas, posicionando os transportadores para vantagens regulatórias.

Os Países Baixos deverão registar um CAGR de 3,94% entre 2026 e 2031, ancorados pelo volume de movimentação portuária de Roterdão e por uma base logística altamente digitalizada. Os corredores nórdicos exigem fiabilidade de longa distância em condições meteorológicas severas; a aprovação pela Suécia de comboios rodoviários de 34 metros impulsiona os elevados volumes de fluxos de madeira e aço. A Espanha beneficia do comércio bidirecional com o Norte de África, aproveitando a conectividade Ro-Ro através de Algeciras e Valência.

A Europa Central e Oriental apresenta os ganhos estruturais mais rápidos. O desempenho continuado da Polónia com o PMI acima de 50 e a expansão dos clusters de eletrónica da Roménia intensificam os fluxos de frete com destino ao Ocidente. As exportações automóveis da Chéquia, as gigafábricas de baterias da Eslováquia e as fábricas de maquinaria apoiadas pelo investimento direto estrangeiro na Hungria reforçam o crescimento dos corredores. Embora as perspetivas da Rússia permaneçam voláteis no contexto das sanções, as rotas bálticas e balcânicas vizinhas estão a assistir ao redirecionamento de fluxos para corredores aduaneiros em conformidade com a UE, preservando o dinamismo do mercado de transporte rodoviário de carga da Europa em sentido lato.

Panorama Competitivo

O mercado permanece fragmentado, deixando espaço para mais de 100.000 PME. A aquisição da DB Schenker pela DSV por 15,8 mil milhões de USD em abril de 2025 ampliou instantaneamente a profundidade da rede e elevou as receitas anuais combinadas acima dos 30 mil milhões de EUR (33,10 mil milhões de USD). O DHL Group abriu o seu Centro de Inovação para a Europa em 2025 para escalar as inspeções por drone, as previsões de procura baseadas em IA e os algoritmos de roteamento de veículos elétricos. A Kuehne + Nagel acrescentou rotas diretas de transporte rodoviário Turquia–Europa para atender aos volumes impulsionados pela aproximação geográfica.

Os perturbadores digitais como a Transporeon e a Sennder alargam a liquidez de capacidade ao integrar micro-frotas, enquanto as startups de tecnologia autónoma Einride e Scania visam as operações de longo curso sem motorista. Os especialistas em transporte com controlo de temperatura Hoyer e GXO prosseguem com a telemática de frotas e centros de consolidação farmacêutica para múltiplos clientes.

A intensidade competitiva deverá aumentar à medida que os custos do EU ETS empurram os transportadores orientados para a escala a adquirir frotas de menor dimensão sem capital para investimentos em conformidade, reforçando a trajetória de consolidação no mercado de transporte rodoviário de carga da Europa.

Líderes do Setor de Transporte Rodoviário de Carga da Europa

DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Kuehne + Nagel

Dachser

Girteka

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O DHL Group inaugurou o seu renovado Centro de Inovação para a Europa na Alemanha para acelerar a adoção tecnológica nas cadeias de abastecimento.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por 14,3 mil milhões de EUR (15,8 mil milhões de USD).

- Abril de 2025: A Kuehne + Nagel lançou novos transportes rodoviários diretos Turquia–Europa para capitalizar na procura impulsionada pela aproximação geográfica.

- Outubro de 2024: A DACHSER iniciou as obras de um terminal de trânsito de 6.500 m² e de um armazém de 6.770 m² em Ingolstadt.

Âmbito do Relatório do Mercado de Transporte Rodoviário de Carga da Europa

Agricultura, Pesca e Silvicultura, Construção, Indústria Transformadora, Petróleo e Gás, Mineração e Pedreiras, Comércio por Grosso e a Retalho, Outros são cobertos como segmentos por Setor do Utilizador Final. Doméstico, Internacional são cobertos como segmentos por Destino. Carga Completa (FTL), Carga Inferior à Capacidade Total (LTL) são cobertos como segmentos por Especificação de Carga. Contentorizado, Não Contentorizado são cobertos como segmentos por Contentorização. Longo Curso, Curto Curso são cobertos como segmentos por Distância. Mercadorias Líquidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controlo de Temperatura, Com Controlo de Temperatura são cobertos como segmentos por Controlo de Temperatura. França, Alemanha, Itália, Países Baixos, Países Nórdicos, Rússia, Espanha, Reino Unido são cobertos como segmentos por País.| Agricultura, Pesca e Silvicultura |

| Construção |

| Indústria Transformadora |

| Petróleo e Gás, Mineração e Pedreiras |

| Comércio por Grosso e a Retalho |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Inferior à Capacidade Total (LTL) |

| Contentorizado |

| Não Contentorizado |

| Longo Curso |

| Curto Curso |

| Mercadorias Líquidas |

| Mercadorias Sólidas |

| Sem Controlo de Temperatura |

| Com Controlo de Temperatura |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Países Nórdicos |

| Rússia |

| Espanha |

| Reino Unido |

| Resto da Europa |

| Setor do Utilizador Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Indústria Transformadora | |

| Petróleo e Gás, Mineração e Pedreiras | |

| Comércio por Grosso e a Retalho | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga | Carga Completa (FTL) |

| Carga Inferior à Capacidade Total (LTL) | |

| Contentorização | Contentorizado |

| Não Contentorizado | |

| Distância | Longo Curso |

| Curto Curso | |

| Configuração de Mercadorias | Mercadorias Líquidas |

| Mercadorias Sólidas | |

| Controlo de Temperatura | Sem Controlo de Temperatura |

| Com Controlo de Temperatura | |

| País | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Países Nórdicos | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Agricultura, Pesca e Silvicultura (APS) - Este segmento do setor do utilizador final capta a despesa logística externa (externalizada) incorrida pelos operadores do setor APS em serviços de transporte rodoviário de carga. Os utilizadores finais considerados são os estabelecimentos essencialmente dedicados ao cultivo de colheitas, criação de animais, extração de madeira, captura de peixe e outros animais dos seus habitats naturais e à prestação de atividades de apoio relacionadas. Neste contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseamento, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e para o fluxo fluido de produtos (produção, produtos agrícolas) para os distribuidores/consumidores. Isto inclui tanto a logística com controlo de temperatura como sem controlo de temperatura, conforme e quando necessário de acordo com o prazo de validade dos bens transportados ou armazenados.

- Construção - Este segmento do setor do utilizador final capta a despesa logística externa (externalizada) incorrida pelos operadores do setor da construção em serviços de transporte rodoviário de carga. Os utilizadores finais considerados são os estabelecimentos essencialmente dedicados à construção, reparação e renovação de edifícios residenciais e comerciais, infraestruturas, obras de engenharia, subdivisão e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção através da manutenção do inventário de matérias-primas e equipamentos, de fornecimentos críticos em termos de tempo e da prestação de outros serviços de valor acrescentado para uma gestão eficaz de projetos.

- Transporte Rodoviário de Carga Contentorizado - O segmento capta a despesa logística externa (externalizada) incorrida pelos utilizadores finais do serviço de transporte rodoviário de carga em serviços de Carga Completa (FTL). O transporte rodoviário de carga FTL é caracterizado como uma carga completa única não combinada com outras remessas. Compreende remessas (i) dedicadas aos bens de um único expedidor (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) que incluem o transporte de correio a granel por camião (iv) que incluem serviços de transporte por camião com e sem contentor (Carga Completa de Contentor, FCC/não contentor) (v) que incluem bens que requerem serviços de transporte com ou sem controlo de temperatura (vi) que incluem cisternas para líquidos a granel (vii) que incluem o transporte de resíduos por camião (viii) que incluem o transporte de materiais perigosos por camião. Os serviços de valor acrescentado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências das Exportações e Tendências das Importações - O desempenho logístico global de uma economia está positiva e significativamente (estatisticamente) correlacionado com o seu desempenho comercial (exportações e importações). Por conseguinte, nesta tendência do setor, o valor total do comércio, as principais mercadorias/grupos de mercadorias e os principais parceiros comerciais, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestruturas comerciais/logísticas e o ambiente regulatório.

- Mercadorias Líquidas - O segmento capta a despesa logística externa (externalizada) incorrida pelos utilizadores finais do serviço de transporte rodoviário de carga para o transporte de líquidos a granel, frequentemente utilizados nos setores da extração, da indústria transformadora, do processamento alimentar e da agricultura, entre outros. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, crude ou propano), (iv) Líquidos a granel de grau alimentar (como leite ou sumo), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Estas mercadorias são geralmente transportadas por transporte em cisternas.

- Preço do Combustível - Os aumentos dos preços dos combustíveis podem causar atrasos e perturbações para os prestadores de serviços logísticos (PSL), enquanto as descidas podem resultar em maior rentabilidade a curto prazo e aumento da rivalidade de mercado para oferecer as melhores condições aos consumidores. Por conseguinte, as variações dos preços dos combustíveis foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Carga Completa (FTL) - O segmento capta a despesa logística externa (externalizada) incorrida pelos utilizadores finais do serviço de transporte rodoviário de carga em serviços de Carga Completa (FTL). O transporte rodoviário de carga FTL é caracterizado como uma carga completa única não combinada com outras remessas. Compreende remessas (i) dedicadas aos bens de um único expedidor (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) que incluem o transporte de correio a granel por camião (iv) que incluem serviços de transporte por camião com e sem contentor (Carga Completa de Contentor, FCC/não contentor) (v) que incluem bens que requerem serviços de transporte com ou sem controlo de temperatura (vi) que incluem cisternas para líquidos a granel (vii) que incluem o transporte de resíduos por camião (viii) que incluem o transporte de materiais perigosos por camião. Os serviços de valor acrescentado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Económica - O Produto Interno Bruto Nominal e a sua distribuição pelos principais setores económicos na geografia estudada (país ou região de acordo com o âmbito do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a rentabilidade e o crescimento do setor logístico, estes dados foram utilizados em conjunção com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os potenciais setores com maior contribuição para a procura logística.

- Crescimento do PIB por Atividade Económica - O crescimento do Produto Interno Bruto Nominal pelos principais setores económicos, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foi apresentado nesta tendência do setor. Estes dados foram utilizados para avaliar o crescimento da procura logística de todos os utilizadores finais do mercado (setores económicos aqui considerados).

- Inflação - As variações tanto na Inflação dos Preços no Produtor (variação anual do índice de preços no produtor) como na Inflação dos Preços no Consumidor foram apresentadas nesta tendência do setor. Estes dados foram utilizados para avaliar o ambiente inflacionário, uma vez que desempenha um papel vital no bom funcionamento da cadeia de abastecimento, impactando diretamente os componentes de custo operacional logístico, como o preço dos pneus, salários e benefícios dos motoristas, preços da energia/combustível, custos de manutenção, portagens, rendas de armazém, taxas de despachante aduaneiro, taxas de expedição, tarifas de courier, entre outros, impactando assim o mercado global de frete e logística.

- Principais Tendências do Setor - A secção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões da dimensão do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou os últimos pontos de dados disponíveis) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região de acordo com o âmbito do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar do seu concorrente ou utilizada como estratégia geral é designada por movimento estratégico chave (MSC). Inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais intervenientes (Prestadores de Serviços Logísticos, PSL) do mercado foram identificados, os seus MSC foram estudados e apresentados nesta secção.

- Transporte Rodoviário de Carga Inferior à Capacidade Total (LTL) - O segmento capta a despesa logística externa (externalizada) incorrida pelos utilizadores finais do serviço de transporte rodoviário de carga em serviços de Carga Inferior à Capacidade Total (LTL). O transporte rodoviário de carga LTL é caracterizado por múltiplas remessas combinadas num único camião para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) principalmente dedicados ao transporte geral e especializado de carga inferior à capacidade total do camião, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários expedidores, num único camião para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são reencaminhadas para entrega (iv) Carga Inferior à Capacidade Total do Contentor (LCC)/Agrupamento de Envios no caso de serviços de transporte por camião. As atividades no âmbito incluem (i) recolha local, (ii) transporte de linha e (iii) entrega local. Os serviços de valor acrescentado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são o alicerce do comércio e influenciam os custos comerciais, tornando os países competitivos a nível global. O desempenho logístico é influenciado por estratégias de gestão da cadeia de abastecimento adotadas a nível do mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, entre outros. Por conseguinte, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região de acordo com o âmbito do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Camiões - A quota de mercado das marcas de camiões é influenciada por fatores como as preferências geográficas, o portfólio de tipos de camiões, os preços dos camiões, a produção local, a penetração dos serviços de reparação e manutenção de camiões, o apoio ao cliente, as inovações tecnológicas (como veículos elétricos, digitalização, camiões autónomos), a eficiência de combustível, as opções de financiamento, os custos anuais de manutenção, a disponibilidade de substitutos, as estratégias de marketing, entre outros. Por conseguinte, a distribuição (quota % para o ano de base do estudo) do volume de vendas de camiões para as principais marcas e o comentário sobre o cenário atual do mercado e as perspetivas ao longo do período de previsão foram apresentados nesta tendência do setor.

- Indústria Transformadora - Este segmento do setor do utilizador final capta a despesa logística externa (externalizada) incorrida pelos operadores do setor da Indústria Transformadora em serviços de transporte rodoviário de carga. Os utilizadores finais considerados são os estabelecimentos essencialmente dedicados à transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial na manutenção de um fluxo fluido de matérias-primas ao longo da cadeia de abastecimento, permitindo a entrega atempada de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para fabrico just-in-time.

- Quota Modal - A Quota Modal de Carga é influenciada por fatores como a produtividade modal, as regulamentações governamentais, a contentorização, a distância de envio, os requisitos de controlo de temperatura, o tipo de mercadorias, o comércio internacional, o terreno, a velocidade de entrega, o peso das remessas, as remessas a granel, entre outros. Além disso, a quota modal por tonelagem (toneladas) e a quota modal por volume de frete (tonelada-km) diferem de acordo com a distância média das remessas, o peso dos principais grupos de mercadorias transportadas na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano de base do estudo.

- Petróleo e Gás, Mineração e Pedreiras - Este segmento do setor do utilizador final capta a despesa logística externa (externalizada) incorrida pelos operadores do setor da extração em serviços de transporte rodoviário de carga. Os utilizadores finais considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como o gás natural. Os Prestadores de Serviços Logísticos (PSL) cobrem todas as fases desde o upstream até ao downstream e desempenham um papel crucial no transporte de maquinaria, equipamentos de perfuração, minerais extraídos, crude e gás natural e produtos refinados/processados de um local para outro.

- Outros Utilizadores Finais - O segmento de outros utilizadores finais capta a despesa logística externa (externalizada) incorrida pelos serviços financeiros (BFSI), imobiliário, serviços educativos, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetura, engenharia, design, consultoria, I&D científica) em serviços de transporte rodoviário de carga. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no movimento fiável de fornecimentos e documentos de/para estes setores, como o transporte de qualquer equipamento ou recursos necessários, o envio de documentos e ficheiros confidenciais, o movimento de bens e materiais médicos (material e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação dos Preços no Produtor - Indica a inflação do ponto de vista dos produtores, nomeadamente o preço médio de venda recebido pela sua produção ao longo de um período de tempo. A variação anual (ano a ano) do índice de preços no produtor é reportada como inflação dos preços no produtor na tendência do setor "Inflação". Como o IPP capta as variações dinâmicas de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunção com a inflação dos preços no consumidor para uma melhor compreensão do ambiente inflacionário.

- Tendências dos Preços do Frete Rodoviário - Os preços do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o volume de frete (tonelada-km), a procura do mercado de transporte rodoviário de carga e, consequentemente, a dimensão do mercado de transporte rodoviário de carga.

- Tendências da Tonelagem de Frete Rodoviário - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), do volume de frete (tonelada-km) e dos preços do frete (USD/tonelada-km), para avaliar a dimensão do mercado de transporte de carga.

- Transporte Rodoviário de Carga - A contratação de um prestador de serviços logísticos (PSL) de transporte rodoviário de carga ou transportador (logística externalizada) para o transporte de mercadorias constitui o mercado de transporte rodoviário de carga. O âmbito do estudo inclui (i) o transporte rodoviário de mercadorias reportado por transportadores registados nos países de reportação (ii) o transporte de matérias-primas ou produtos fabricados (sólidos e fluidos) (iii) o transporte utilizando veículos motorizados comerciais (camiões rígidos ou tratores com semi-reboque) (iv) o transporte de Carga Completa (FTL) ou de Carga Inferior à Capacidade Total (LTL) (v) o transporte contentorizado ou não contentorizado (vi) o transporte com ou sem controlo de temperatura (vii) o transporte de curto ou longo curso (transporte rodoviário, OTR) (viii) o transporte de bens de escritório ou domésticos usados (mudanças) (ix) outro transporte especializado de carga (mercadorias perigosas, carga de grandes dimensões) e (x) as remessas de entrega de primeira milha/milha intermédia/última milha externalizadas realizadas por operadores de transporte rodoviário de carga. O âmbito não inclui (i) o transporte realizado por transportadores registados noutros países (ii) o mercado de entrega de refeições de última milha (iii) o mercado de entrega de mercearia (iv) o transporte via rede rodoviária realizado/reportado pelos operadores de Courier, Expresso e Encomendas (CEP).

- Extensão das Estradas - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das estradas, a distribuição da extensão de estradas por categoria de superfície (pavimentadas vs. não pavimentadas) e a distribuição da extensão de estradas por classificação rodoviária (autoestradas vs. vias rápidas vs. outras estradas) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais intervenientes do mercado. Refere-se à receita específica do mercado de transporte rodoviário de carga obtida pela empresa, ao longo do ano de base do estudo, na geografia estudada (país ou região de acordo com o âmbito do relatório). É calculada através do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, número de colaboradores, dimensão da frota, investimentos, número de países presentes, principais economias de interesse, entre outros, que foram reportados pela empresa nos seus relatórios anuais e páginas web. Para as empresas com divulgações financeiras escassas, recorreu-se a bases de dados pagas como D&B Hoovers e Dow Jones Factiva, verificadas através de interações com o setor/especialistas.

- Transporte Rodoviário de Carga de Curto Curso - O segmento capta a despesa logística externa (externalizada) incorrida pelos utilizadores finais do serviço de transporte rodoviário de carga em transporte local de camião (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e da sua zona de influência, (ii) por camiões de menor dimensão e pick-ups (iii) através de serviços contentorizados e de carga seca a granel (iv) intermodal a partir de portos, terminais de contentores ou aeroportos, e (v) remessas de entrega de primeira milha/última milha externalizadas realizadas por operadores de transporte rodoviário de carga.

- PIB do Setor de Transportes e Armazenagem - O valor e o crescimento do PIB do Setor de Transportes e Armazenagem têm uma relação direta com a dimensão do mercado de frete e logística e, consequentemente, com a dimensão do mercado de transporte rodoviário de carga. Por conseguinte, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como quota % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, os desenvolvimentos e o cenário atual do mercado.

- Tendências do Setor do Comércio Eletrónico - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento dos rendimentos disponíveis, conduziram a um crescimento fenomenal do mercado do comércio eletrónico a nível global. Os compradores online exigem uma entrega rápida e eficiente das suas encomendas, levando a um aumento da procura de serviços logísticos, especialmente de serviços de cumprimento de encomendas de comércio eletrónico. Por conseguinte, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado e a desagregação dos principais grupos de mercadorias no setor do comércio eletrónico para a geografia estudada (país ou região de acordo com o âmbito do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências do Setor da Indústria Transformadora - O setor da indústria transformadora envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico assegura o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos fabricados para os distribuidores e consumidores. A oferta e a procura de ambos os setores estão altamente interligadas e são fundamentais para uma cadeia de abastecimento sem descontinuidades. Por conseguinte, o Valor Acrescentado Bruto (VAB), a desagregação do VAB nos principais setores da indústria transformadora e o crescimento do setor da indústria transformadora ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Dimensão da Frota de Camiões por Tipo - A quota de mercado dos tipos de camiões é influenciada por fatores como as preferências geográficas, os principais setores do utilizador final, os preços dos camiões, a produção local, a penetração dos serviços de reparação e manutenção de camiões, o apoio ao cliente, as perturbações tecnológicas (como veículos elétricos, digitalização, camiões autónomos), entre outros. Por conseguinte, a distribuição (quota % para o ano de base do estudo) do volume do parque de camiões por tipo de camião, os fatores disruptivos do mercado, os investimentos na produção de camiões, as especificações dos camiões, as regulamentações de utilização e importação de camiões e as perspetivas ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Mercadorias - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário de mercadorias são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar as despesas e identificar áreas de melhoria de desempenho. Por conseguinte, nesta tendência do setor, os custos operacionais do transporte rodoviário de mercadorias e as variáveis envolvidas, nomeadamente salários e benefícios dos motoristas, preços dos combustíveis, custos de reparação e manutenção, custos com pneus, entre outros, foram estudados ao longo do ano de base do estudo e apresentados para a geografia estudada (país ou região de acordo com o âmbito do relatório).

- Comércio por Grosso e a Retalho - Este segmento do setor do utilizador final capta a despesa logística externa (externalizada) incorrida pelos grossistas e retalhistas em serviços de transporte rodoviário de carga. Os utilizadores finais considerados são os estabelecimentos essencialmente dedicados à compra e venda a grosso ou a retalho de mercadorias, geralmente sem transformação, e à prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no movimento fiável de fornecimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como a obtenção de materiais, transporte, cumprimento de encomendas, armazenagem, previsão da procura, gestão de inventário, entre outros.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registado num país, realizado no território nacional de outro país. |

| Cross-Docking | O cross-docking é um procedimento logístico em que os produtos de um fornecedor ou de uma unidade de produção são distribuídos diretamente para um cliente ou cadeia de retalho com tempo de manuseamento ou armazenagem mínimo a nulo. O cross-docking realiza-se num terminal de distribuição de doca; geralmente composto por camiões e portas de doca em dois lados (entrada e saída) com espaço de armazenagem mínimo. O nome 'cross-docking' explica o processo de receção de produtos através de uma doca de entrada e a sua posterior transferência através da doca para a doca de transporte de saída. |

| Comércio de Trânsito | Transporte rodoviário internacional entre dois países diferentes realizado por um veículo motorizado rodoviário registado num terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por Estrada são as definidas pela décima quinta edição revista das Recomendações das Nações Unidas sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem a Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos Inflamáveis - substâncias sujeitas a combustão espontânea; substâncias que, em contacto com a água, libertam gases inflamáveis; Classe 5: Substâncias comburentes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infeciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas, Classe 9: Substâncias e artigos perigosos diversos. |

| Envio Direto | O envio direto é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenagem, mas requer planeamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte por camião que conecta os diferentes modos de transporte (intermodal), como o frete marítimo ou o frete aéreo. É uma viagem de curto curso que transporta mercadorias de um local para outro, geralmente antes ou depois do seu processo de transporte de longo curso. Os camiões de drayage movem carga de e para vários destinos, como navios porta-contentores, parques de armazenagem, armazéns de cumprimento de encomendas e parques ferroviários. Normalmente, o drayage apenas transporta mercadorias em curtas distâncias e opera numa única área metropolitana. Além disso, requer apenas um motorista num único turno. Mas, apesar disso, desempenha um papel importante no transporte de longo curso porque coloca as mercadorias na carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência fluida de mercadorias para o cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semi-reboque totalmente fechado para proteger as remessas dos elementos externos. Concebido para transportar carga paletizada, encaixotada ou solta, os furgões secos não têm controlo de temperatura (ao contrário das unidades frigoríficas "reefer") e não podem transportar remessas de grandes dimensões (ao contrário dos reboques de plataforma plana). |

| Procura Final | A procura final inclui todos os tipos de mercadorias (bens e serviços) consumidos como uso final e pode incluir o consumo pessoal, ou o consumo pelo governo, pelas empresas como investimento de capital e como exportações. Inclui todos os tipos de mercadorias (bens e serviços) consumidos como uso final e pode incluir o consumo pessoal, ou o consumo pelo governo, pelas empresas como investimento de capital e como exportações. |

| Camião de Plataforma Plana | Um camião de plataforma plana é um tipo de camião com design rígido. Tem uma carroçaria traseira com forma plana para facilitar o carregamento e o descarregamento de mercadorias. O camião de plataforma plana é maioritariamente utilizado para transportar mercadorias pesadas, de grandes dimensões, largas e não delicadas, como maquinaria, materiais de construção ou equipamentos. Devido à carroçaria aberta do camião, as mercadorias transportadas não devem ser vulneráveis à chuva. Em termos de funcionalidade, o camião de plataforma plana é comparável a um reboque de plataforma plana. |

| Logística de Entrada | A logística de entrada é a forma como os materiais e outras mercadorias são introduzidos numa empresa. Este processo inclui as etapas para encomendar, receber, armazenar, transportar e gerir os fornecimentos recebidos. A logística de entrada foca-se na parte da oferta da equação oferta-procura. |

| Procura Intermédia | A procura intermédia inclui bens, serviços e construção de manutenção e reparação vendidos a empresas, excluindo o investimento de capital. |

| Internacional Carregado | Local de carregamento de mercadorias no país de reportação (ou seja, o país em que o veículo que realiza o transporte está registado) e local de descarregamento num país diferente. |

| Internacional Descarregado | Local de descarregamento de mercadorias no país de reportação (ou seja, o país em que o veículo que realiza o transporte está registado) e local de carregamento num país diferente. |

| Carga OOG | A carga Fora de Calibre (OOG, do inglês Out of Gauge) é qualquer carga que não pode ser carregada em contentores de seis faces simplesmente porque é demasiado grande. O termo é uma classificação muito abrangente de toda a carga com dimensões superiores às dimensões máximas do contentor 40HC. Isto é, um comprimento superior a 12,05 metros – uma largura superior a 2,33 metros – ou uma altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar a elevação e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que apenas preenchem parcialmente um camião. Em essência, a quantidade da remessa é maior do que a remessa de Carga Inferior à Capacidade Total (LTL). Além disso, a remessa não pode ocupar totalmente um camião, ou seja, a sua capacidade é muito inferior à de uma remessa de Carga Completa (FTL). |

| Estrada Pavimentada | Estrada com superfície de pedra britada (macadame) com ligante hidrocarbonado ou agentes betuminosos, com betão ou com calçada. |

| Logística Inversa | A logística inversa compreende o setor das cadeias de abastecimento que processa qualquer elemento que retorna para o interior da cadeia de abastecimento ou que viaja 'em sentido inverso' através da cadeia de abastecimento. |

| Serviço de Transporte Rodoviário de Carga | A contratação de uma agência de transporte por camião para o transporte de mercadorias (matérias-primas ou produtos fabricados, incluindo tanto sólidos como líquidos) da origem para um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de carga. O serviço pode ser de Carga Completa ou de Carga Inferior à Capacidade Total, contentorizado ou não contentorizado, com ou sem controlo de temperatura, de curto ou longo curso. |

| Veículo Tauliner | Tauliner e curtainsider são utilizados como nomes genéricos para camiões/reboques com cortinas laterais. As cortinas são fixas permanentemente a um trilho no topo e a rails/postes amovíveis na frente e na retaguarda, permitindo que as cortinas sejam abertas e que empilhadores sejam utilizados ao longo de ambos os lados para um carregamento e descarregamento fácil e eficiente. Quando fechadas para a viagem, as correias de retenção de carga verticais são fixadas a um rail de corda sob a plataforma do camião, ligando a plataforma do camião e a cortina ao longo de ambos os lados. Os guinchos em cada extremidade da cortina tensionam-na, daí o nome 'Tauliner'. Isto impede que a cortina ondule ou faça barulho com o vento e pode também ajudar a reter as cargas leves de deslizarem para os lados. |

| Transporte a Título Oneroso | O transporte de mercadorias mediante remuneração. |

| Estrada Não Pavimentada | Estrada com base estabilizada não revestida com pedra britada, ligante hidrocarbonado ou agentes betuminosos, betão ou calçada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão do mercado para os anos de previsão estão em termos nominais. A inflação é considerada como parte dos preços, e o preço médio de venda (PmV) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e análises dos analistas são validados através de uma extensa rede de especialistas de investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição