Tamanho e Participação do Mercado Nórdico de SaaS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

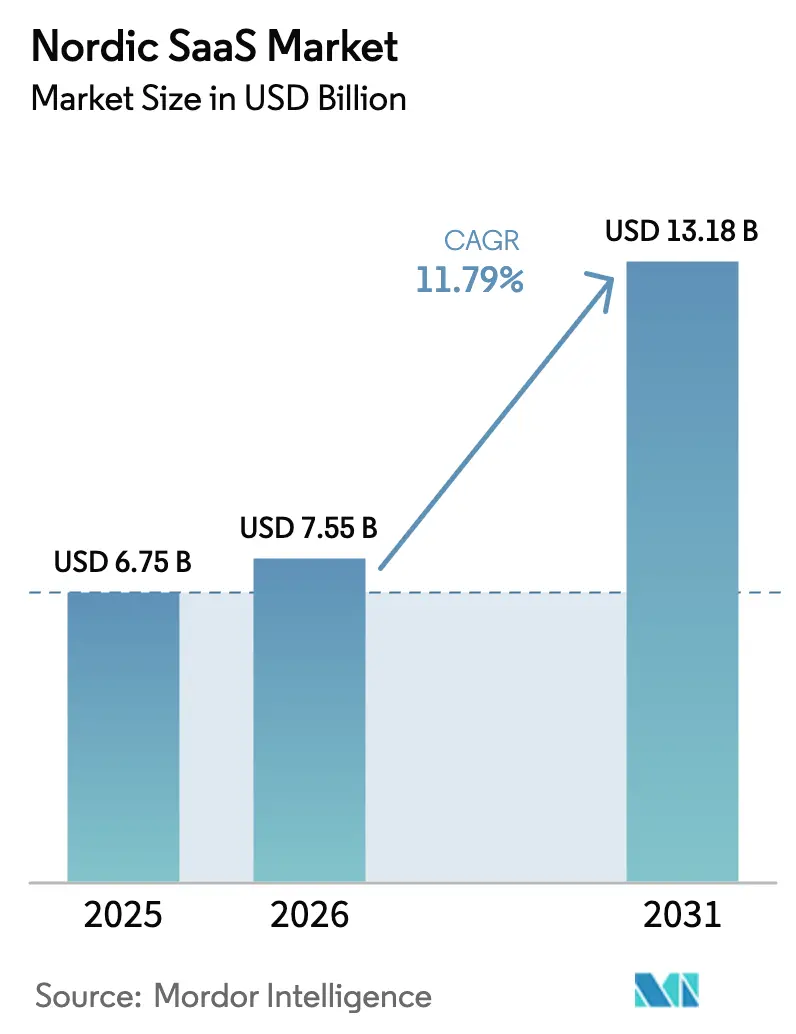

| Tamanho do mercado no ano base (2025) | 6.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.79% CAGR |

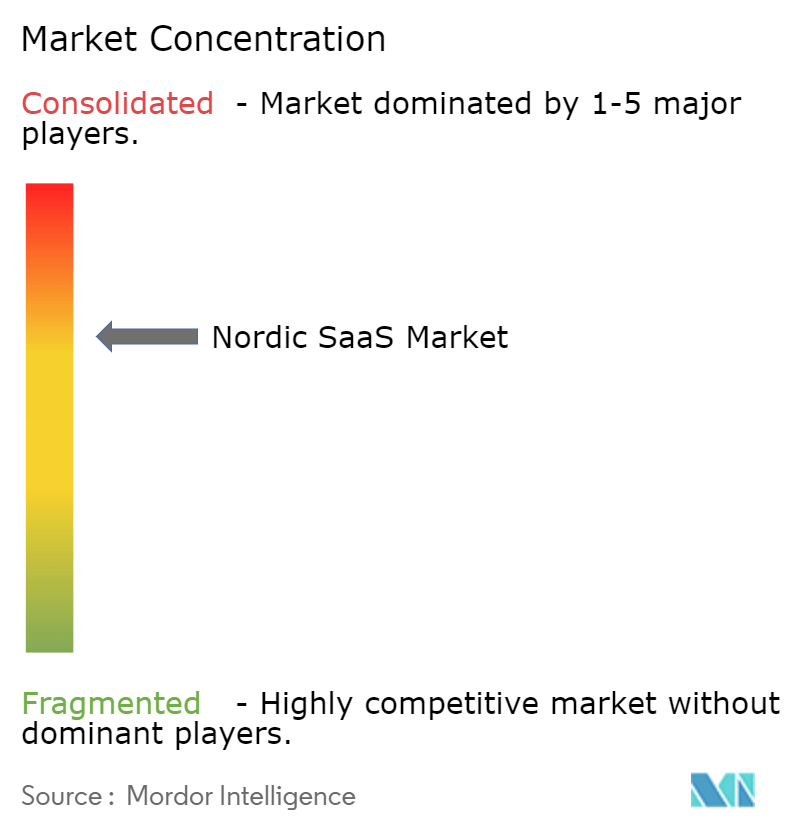

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Nórdico de SaaS por Mordor Intelligence

Espera-se que o tamanho do mercado nórdico de SaaS cresça de USD 6,75 bilhões em 2025 para USD 7,55 bilhões em 2026, com previsão de atingir USD 13,18 bilhões até 2031 a um CAGR de 11,79% no período 2026-2031. Os mandatos de nuvem em primeiro lugar do setor público da região, as infraestruturas de 5G e fibra de alta velocidade e uma base crescente de centros de dados de energia renovável criam condições favoráveis para a soberania digital. Essas vantagens estruturais se combinam com modelos de precificação baseados em uso que reduzem as barreiras de entrada para pequenas empresas, enquanto a rápida implementação de ferramentas de conformidade com o Regulamento de IA da UE impulsiona a demanda por software confiável na região. O impulso competitivo está se intensificando: a Microsoft comprometeu USD 3,2 bilhões em capacidade de nuvem e IA na Suécia, a Visma concluiu 32 aquisições em 2024 e uma onda de start-ups verticais de micro-SaaS está remodelando fluxos de trabalho de nicho.

Principais Conclusões do Relatório

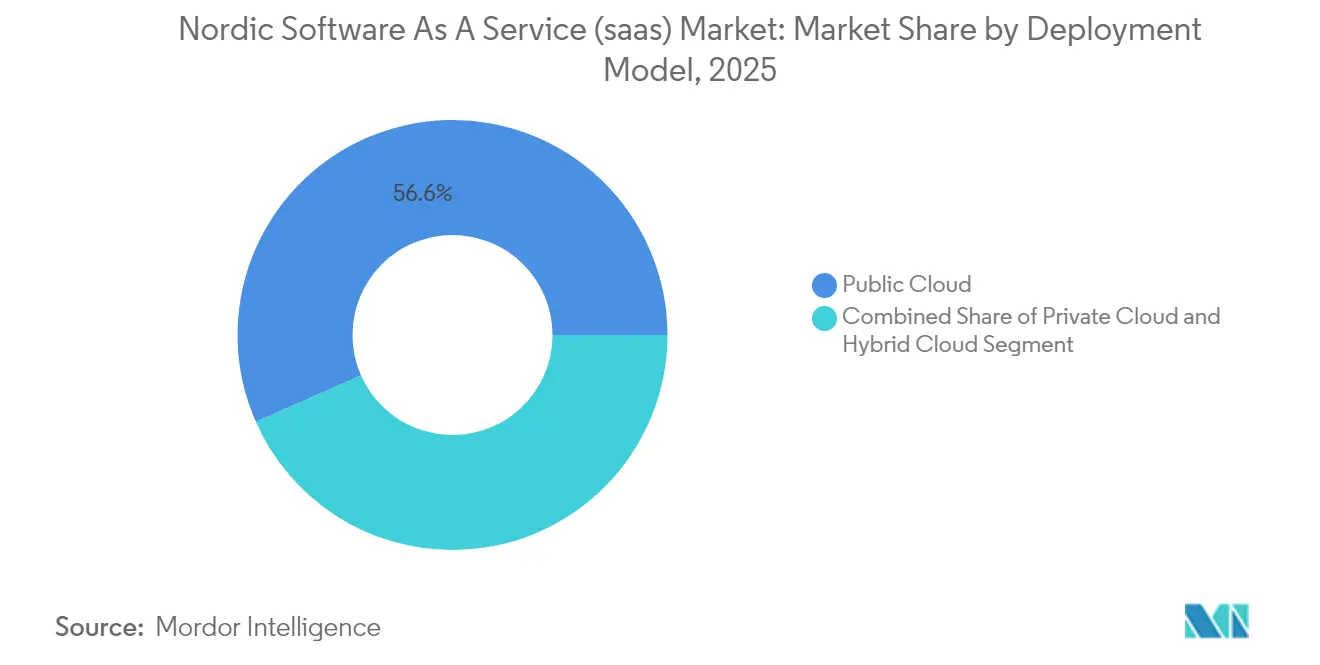

- Por modelo de implantação, a Nuvem Pública capturou 56,62% da participação do mercado nórdico de SaaS em 2025; a Nuvem Híbrida é o modelo de crescimento mais rápido, avançando a um CAGR de 15,15% até 2031.

- Por tamanho de empresa, as Pequenas e Médias Empresas detinham 61,55% da participação do mercado nórdico de SaaS em 2025; o segmento está acelerando a um CAGR de 17,35% até 2031.

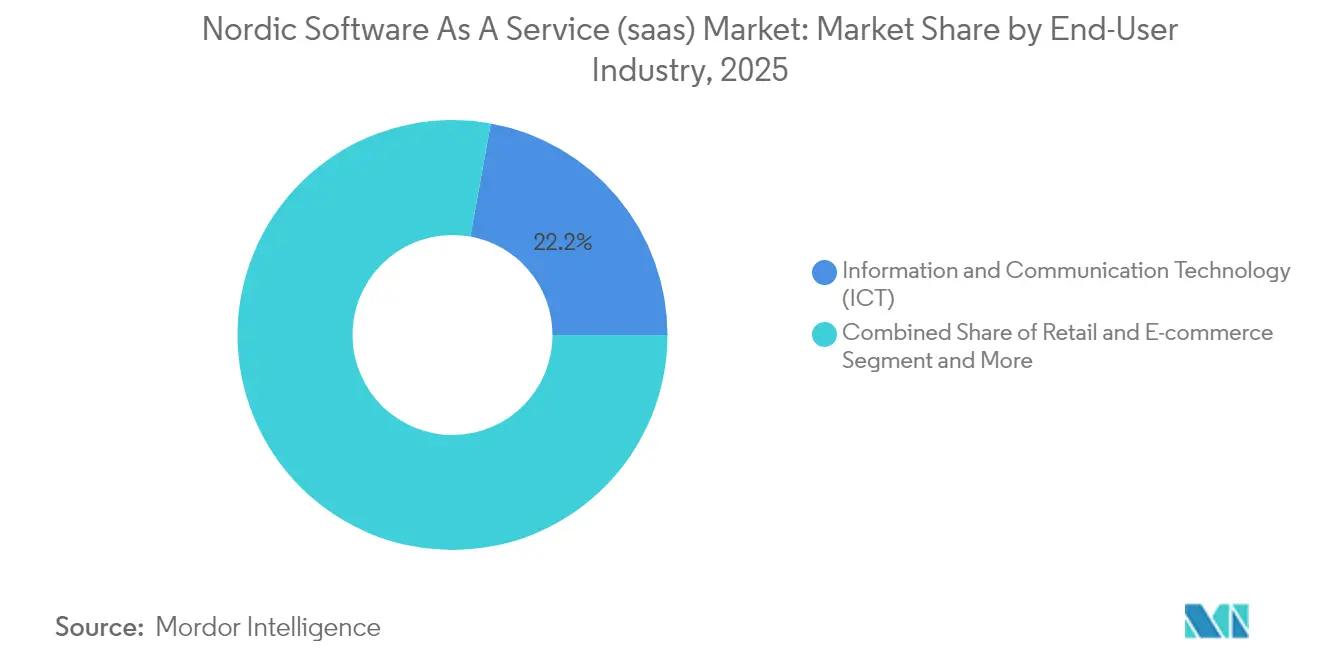

- Por setor de usuário final, o setor de Tecnologia da Informação e Comunicação liderou com 22,15% de participação na receita em 2025, enquanto Saúde e Ciências da Vida deve expandir a um CAGR de 19,18% até 2031.

- Por aplicação funcional, as ferramentas de Colaboração e Produtividade representaram 25,22% da participação no tamanho do mercado nórdico de SaaS em 2025; Inteligência de Negócios e Análise de Dados está avançando a um CAGR de 22,94% até 2031.

- Por geografia, a Suécia comandou 34,12% da participação no tamanho do mercado nórdico de SaaS em 2025, enquanto a Finlândia está crescendo a um CAGR de 15,28% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Nórdico de SaaS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta maturidade digital e setor público com prioridade para nuvem | +2.8% | Em toda a região nórdica, mais forte na Suécia e na Dinamarca | Médio prazo (2-4 anos) |

| Infraestrutura robusta de 5G/FTTH habilitando SaaS de baixa latência | +2.1% | Em toda a região nórdica, liderada pela Dinamarca e Suécia | Curto prazo (≤ 2 anos) |

| Aumento nos centros de dados de energia verde nórdicos | +1.9% | Suécia e Finlândia | Longo prazo (≥ 4 anos) |

| Conformidade com o Regulamento de IA da UE acelerando ferramentas de SaaS confiáveis | +1.7% | Em toda a UE com adoção antecipada nos países nórdicos | Médio prazo (2-4 anos) |

| Proliferação de start-ups verticais de micro-SaaS | +1.4% | Suécia e Noruega | Curto prazo (≤ 2 anos) |

| Mudança para modelos de precificação baseados em uso | +1.2% | Em toda a região nórdica, com foco em PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Maturidade Digital e Setor Público com Prioridade para Nuvem

Os governos nórdicos enquadram a adoção da nuvem como um pré-requisito para a prestação eficiente de serviços. O plano de digitalização 2025-2030 da Suécia destina EUR 2,8 bilhões para registros de saúde online, serviços públicos habilitados por IA e plataformas de dados abertos. O Ministério da Digitalização da Dinamarca está migrando metade de sua força de trabalho para suítes de escritório de código aberto, sinalizando uma inclinação política em direção à soberania independente de fornecedores. Os municípios ampliam esse impulso ao implantar os módulos de orçamento colaborativo da Visma, que simplificam os relatórios financeiros e aumentam a transparência. Centros de compras públicas como o Mercell já reduziram os prazos de licitação em 80%, evidenciando ganhos de eficiência que reforçam a demanda por SaaS. Coletivamente, essas iniciativas aprofundam a base de receita do setor público no mercado nórdico de SaaS, ao mesmo tempo em que estabelecem modelos de melhores práticas para setores regulamentados.

Infraestrutura Robusta de 5G/FTTH Habilitando SaaS de Baixa Latência

A Dinamarca lidera a Europa com 83,4% de disponibilidade de 5G, e a Suécia a segue de perto, viabilizando cargas de trabalho de latência ultrabaixa e projetos piloto de computação de borda. A Factbird aproveita essa capacidade de rede para fornecer análises de manufatura baseadas em nuvem que aumentam o tempo de atividade de 250 plantas nórdicas, registrando crescimento de 300% desde 2021. A implementação de núcleos 5G nativos em nuvem pela Ericsson em operadoras nórdicas facilita ainda mais a integração de SaaS de nível de operadora, respaldada por 120 contratos comerciais de Núcleo 5G em todo o mundo. Esses avanços de infraestrutura incentivam serviços de logística autônoma, treinamento imersivo e monitoramento remoto de pacientes que dependem de viagens de ida e volta inferiores a 10 ms, reforçando a diferenciação do mercado nórdico de SaaS em desempenho.

Aumento nos Centros de Dados de Energia Verde Nórdicos

O campus sueco da Microsoft, avaliado em USD 3,2 bilhões, utiliza 100% de energia renovável e redireciona o calor residual para redes de aquecimento urbano por meio de parcerias com a Fortum[1]Microsoft Corp., "A Microsoft investe em infraestrutura de nuvem e IA na Suécia," microsoft.com. O EcoDataCenter 2 em Östersund investe SEK 18 bilhões para operar a 15 g CO₂eq/kWh, aproximadamente um décimo da média europeia. A instalação dinamarquesa da Apple e o supercomputador LUMI na Finlândia também funcionam inteiramente com energia limpa. Esses ativos reduzem a latência para usuários regionais de plataformas de hiperescala e permitem que fornecedores locais comercializem serviços com neutralidade de carbono, o que é vital para empresas com mandatos de ESG. O padrão fomenta um ciclo virtuoso: cada nova construção atrai mais fornecedores, o que, por sua vez, justifica mais atualizações de rede e capacidade de energia renovável.

Conformidade com o Regulamento de IA da UE Acelerando Ferramentas de SaaS Confiáveis

O Regulamento de IA da UE coloca a transparência, a supervisão humana e a gestão de riscos no centro do design de software. O mecanismo de documentação automatizada da ComplyCloud ajuda empresas nórdicas a avaliar riscos de IA e acompanhar etapas de mitigação. A Visma já incorporou 13 módulos aprimorados por IA em suítes de administração pública, incluindo o Ecare para serviços de idosos, ao mesmo tempo em que obteve extensões ISO 27001 que tranquilizam os controladores de dados. A WithSecure (anteriormente F-Secure) adiciona ferramentas de exposição a ameaças baseadas em IA que se alinham com os requisitos de auditoria do Regulamento e com as diretivas nacionais de cibersegurança. Reputações de design ético permitem que fornecedores nórdicos compitam com plataformas maiores que enfrentam maior escrutínio, elevando assim o potencial de ARR do mercado nórdico de SaaS em segmentos regulamentados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras complexas de privacidade de dados em múltiplas jurisdições | –1.8% | Em toda a região nórdica com extensão à UE | Médio prazo (2-4 anos) |

| Altos custos de talentos técnicos em comparação com centros offshore | –2.3% | Suécia e Noruega | Longo prazo (≥ 4 anos) |

| Risco de dependência de fornecedor com IaaS de hiperescala | –1.4% | Em toda a região nórdica, com foco em grandes empresas | Médio prazo (2-4 anos) |

| Crescentes preocupações com a ciberssoberania | –1.1% | Governo e setores críticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regras Complexas de Privacidade de Dados em Múltiplas Jurisdições

O RGPD constitui uma base, mas cada estado nórdico acrescenta salvaguardas setoriais específicas que obrigam os fornecedores de SaaS a manter instâncias discretas e trilhas de auditoria. A retirada da Dinamarca do Microsoft 365 reflete demandas crescentes de soberania que impõem arranjos alternativos de hospedagem. A suíte de colaboração exclusiva para a Suécia da Tele2, baseada no protocolo Matrix, espelha a tendência, mas sacrifica economias de escala. As regulamentações de saúde e financeiras acrescentam mais uma camada de conformidade, aumentando os custos jurídicos e de DevOps para fornecedores menores. A Orange Business agora comercializa nuvens soberanas com gestão de chaves no país para mitigar o ônus, mas tais soluções inflacionam a economia unitária, reduzindo o prêmio de crescimento do mercado nórdico de SaaS.

Altos Custos de Talentos Técnicos em Comparação com Centros Offshore

A demanda por engenheiros de IA, desenvolvedores full-stack e arquitetos de nuvem supera a oferta na Suécia e na Noruega. O renascimento do petróleo e gás na Noruega e o crescente cluster de fintech em Estocolmo elevam os salários medianos de desenvolvedores a múltiplos das taxas da Europa Oriental, comprimindo as margens brutas. O envelhecimento demográfico limita a produção doméstica de graduados, enquanto os gargalos de imigração restringem o fluxo de entrada. Os empregadores respondem formando centros nearshore na Polônia ou em Portugal, mas equipes distribuídas podem corroer a cultura iterativa de design thinking prevalente na gestão de produtos nórdicos. A inflação salarial persistente, portanto, reduz o espaço para start-ups autofinanciadas e atrasa os roteiros de funcionalidades, diminuindo a velocidade geral do setor nórdico de SaaS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Soluções Híbridas Preenchem Lacunas de Soberania

A Nuvem Pública manteve uma participação de 56,62% no mercado nórdico de SaaS em 2025. As arquiteturas híbridas, no entanto, estão avançando mais rapidamente, com um CAGR de 15,15%, à medida que as empresas combinam a elasticidade de hiperescala com nós soberanos para cargas de trabalho regulamentadas. Vários ministérios seguem o exemplo da Dinamarca ao pilotar o LibreOffice e adotar padrões abertos, revelando uma preferência pelo controle da pilha em detrimento da conveniência do fornecedor. A mudança posiciona integradores como a Tietoevry como orquestradores de governança multilocatário, automação de conformidade e portabilidade de carga de trabalho. O tamanho do mercado nórdico de SaaS para implantações híbridas deve atingir USD 5,48 bilhões até 2031, sustentando a demanda por roteadores baseados em políticas, segurança de borda e análises de faturamento entre nuvens.

As organizações agora combinam Amazon Web Services ou Microsoft Azure para cargas de trabalho de baixo risco com parceiros de nuvem locais que segregam fisicamente conjuntos de dados sensíveis. Essa arquitetura reduz picos de latência e evita revisões de preços unilaterais típicas de contratos com um único fornecedor. Os municípios suecos solicitam cada vez mais cláusulas de hospedagem soberana, obrigando os ISVs a incorporar ferramentas de seleção de região durante a integração. Os roteiros de consultoria, portanto, priorizam o design de confiança zero, painéis proativos de residência de dados e módulos de criptografia em uso que conciliam conformidade com agilidade.

Por Tamanho de Empresa: Dominância das PMEs Impulsiona a Inovação

As PMEs representaram 61,55% da participação no mercado nórdico de SaaS em 2025, e o grupo está expandindo a um CAGR de 17,35% até 2031. A precificação baseada em uso reduz o capex, enquanto as integrações pré-configuradas encurtam o tempo de obtenção de valor para empresas com equipes de TI enxutas. O tamanho do mercado nórdico de SaaS decorrente da demanda das PMEs está prestes a superar USD 8,1 bilhões até 2031, sinalizando uma influência desproporcional nos roteiros de produtos.

A Fortnox ilustra a economia: 536.000 contas, ARPC de SEK 268 e uma margem operacional de 41% provam que modelos baseados em volume podem escalar de forma lucrativa. A Visma amplifica essa dinâmica ao absorver desenvolvedores locais e criar APIs de venda cruzada que simplificam fluxos de trabalho de folha de pagamento, contabilidade e faturamento eletrônico. Inovadores de micro-verticais, como a BRP Systems para academias de ginástica, conquistam nichos por meio de funcionalidades de domínio que suítes maiores negligenciam, reforçando a fragmentação e o conjunto de oportunidades do mercado nórdico de SaaS.

Por Setor de Usuário Final: Avanço da Saúde Remodela Prioridades

Os serviços de TIC permaneceram como o maior grupo comprador, com 22,15% da receita do mercado nórdico de SaaS em 2025, mas Saúde e Ciências da Vida registra a ascensão mais acentuada, com um CAGR de 19,18%. A telemedicina, o diagnóstico remoto e as ferramentas de triagem assistidas por IA se alinham com os mandatos nacionais que encurtam as filas de atendimento e controlam os custos. Consequentemente, o tamanho do mercado nórdico de SaaS atribuível à saúde deve superar USD 2,86 bilhões até 2031.

A presença da Nordhealth em 13.000 clínicas, a automação de agendamentos da Curoflow e as análises de absenteísmo da MedHelp destacam a demanda por conectores de prontuário eletrônico integrados e data lakes alinhados ao RGPD. Serviços Bancários, Financeiros e de Seguros moderniza-se em ritmo moderado, replatformando módulos de originação de empréstimos e antifraude. Manufatura e varejo adotam SaaS para visibilidade da cadeia de suprimentos, frequentemente agrupando telemetria de IoT e modelos preditivos de inventário. Os projetos do setor público continuam a escalar por meio de estruturas de licitação estaduais que favorecem plataformas hospedadas localmente.

Por Aplicação Funcional: Revolução Analítica Acelera

As ferramentas de Colaboração e Produtividade controlaram 25,22% da receita do mercado nórdico de SaaS em 2025, à medida que o trabalho híbrido se consolidou. No entanto, Inteligência de Negócios e Análise de Dados lidera o crescimento, com previsão de CAGR de 22,94% até 2031. O impulso do segmento decorre de pipelines de aprendizado de máquina acessíveis e painéis de autoatendimento que desmistificam a análise avançada para usuários não técnicos.

As extensões de Power BI com infusão de IA da Accobat tipificam a nova onda, automatizando a detecção de anomalias e o planejamento de cenários para equipes financeiras do mercado intermediário. A SuperOffice reposiciona o CRM como um painel de sustentabilidade, comprometendo-se com o status de carbono negativo até 2025 para espelhar os KPIs de ESG dos compradores. A plataforma Elements da WithSecure incorpora camadas de defesa baseadas em identidade, sublinhando a convergência de análise e segurança. Participantes específicos do varejo, como a Voyado, injetam insights sobre a jornada do cliente, financiados por investidores estratégicos que buscam expansão de margem centrada em dados.

Análise Geográfica

A dominância da Suécia repousa em um robusto pipeline de inovação, amplo acesso a capital e cobertura de gigabit quase universal. A expansão do datacenter da Microsoft, avaliada em USD 3,2 bilhões, consolida zonas regionais de baixa latência que ancoram cargas de trabalho de hiperescala. Os investimentos estatais de EUR 2,8 bilhões em governo eletrônico mantêm uma demanda constante entre as unidades administrativas. A Visma e a Fortnox amplificam os efeitos de rede ao integrar faturamento, folha de pagamento e análises em suítes coesas.

A ascensão da Finlândia espelha o alinhamento estratégico entre investimento público e iniciativa privada. O campus multisite da Microsoft aproveita recursos hídricos e eólicos, garantindo computação com neutralidade de carbono para ISVs domésticos. A Heeros e a Finadeck automatizam a previsão de fluxo de caixa para PMEs, enquanto o supercomputador LUMI abre capacidade de sandbox de IA, incentivando aplicações com uso intensivo de algoritmos em diagnósticos de saúde e modelagem de rendimento florestal.

A Noruega enfatiza nuvens de dados industriais que atendem plataformas de energia offshore e operadores de balanceamento de rede. A fusão de dados de ativos da Cognite e o software de compensação de mercado da Volue escalam pela Europa, auxiliados por generosos incentivos fiscais para P&D. A Dinamarca defende a independência de pilha de código aberto, direcionando ministérios para o LibreOffice enquanto nutre start-ups de gestão de identidade. A Islândia reforça o ciclo regional de talentos ao exportar novos conceitos de análise respaldados por centros de dados geotérmicos que garantem baixas pegadas de carbono.

Cenário Competitivo

A consolidação acelera, mas a fragmentação persiste. As 32 aquisições da Visma em 2024, adicionando 190 empresas na Europa e na América Latina, revelam uma estratégia de orquestração que combina ampla funcionalidade com âncoras de conformidade local[3]Visma Group, "Relatório anual da Visma 2024," visma.com. A proposta de USD 5,5 bilhões da EQT e da First Kraft pela Fortnox sublinha o apetite dos investidores por plataformas de administração financeira com alta retenção. A SuperOffice atualiza seus módulos de CRM em torno de painéis de emissão líquida zero, enquanto a WithSecure pivota em direção à gestão de exposição à medida que as ameaças baseadas em identidade aumentam.

Desafiantes de médio porte exploram espaços em branco. A aquisição da BRP Systems pela Nordic Capital posiciona o investidor para escalar globalmente um ERP específico para academias de ginástica. A Factbird capta USD 16 milhões para globalizar sua inteligência de chão de fábrica em tempo real. A profundidade vertical, a hospedagem soberana e a explicabilidade da IA se destacam como as alavancas estratégicas de diferenciação.

Os hiperescaladores elevam o padrão de completude da plataforma. As zonas alimentadas por energia renovável da Microsoft e as Zonas Locais da AWS fornecem paridade de latência com ofertas locais. A regulamentação europeia de IA, no entanto, oferece abrigo para provedores regionais especializados em fluxos de trabalho de conformidade com supervisão humana. O xadrez competitivo agora se centra na amplitude do ecossistema, nas credenciais de sustentabilidade e na governança transparente de IA.

Líderes do Setor Nórdico de SaaS

Visma Solutions

Microsoft Corporation

Salesforce, Inc.

SAP SE

Fortnox AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Klarna lançou uma linha de comunicação direta com o CEO Sebastian Siemiatkowski alimentada por IA, sinalizando uma integração mais profunda do comércio conversacional.

- Março de 2025: A EQT e a First Kraft ofereceram USD 5,5 bilhões pela Fortnox, evidenciando avaliações premium no SaaS escandinavo.

- Março de 2025: A ServiceNow adquiriu o Quality 360 da Advania para impulsionar o desempenho de manufatura orientado por IA.

- Fevereiro de 2025: A Klarna habilitou a integração automática para comerciantes WooCommerce sob um novo acordo de distribuição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado nórdico de Software como Serviço como todo software empresarial baseado em assinatura e multilocatário entregue por redes de nuvem pública, privada ou híbrida a usuários pagantes na Dinamarca, Finlândia, Islândia, Noruega e Suécia. Os números cobrem a receita recorrente anual líquida gerada dentro da região, independentemente da sede do fornecedor, e são expressos em dólares americanos constantes de 2024.

Exclusão do escopo: Licenças perpétuas únicas, infraestrutura como serviço, plataforma como serviço e receitas de hospedagem gerenciada estão fora desta estimativa.

Visão Geral da Segmentação

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Tamanho de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor de Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Tecnologia da Informação e Comunicação (TIC)

- Varejo e Comércio Eletrônico

- Mídia e Entretenimento

- Governo e Setor Público

- Educação

- Manufatura

- Saúde e Ciências da Vida

- Outros

- Por Aplicação Funcional

- Gestão de Relacionamento com o Cliente (CRM)

- Planejamento de Recursos Empresariais (ERP)

- Gestão de Capital Humano (HCM) e Folha de Pagamento

- Colaboração e Produtividade

- Inteligência de Negócios e Análise de Dados

- SaaS de Cibersegurança

- SaaS Vertical Específico / Micro-SaaS

- Por País

- Noruega

- Suécia

- Dinamarca

- Finlândia

- Islândia

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor então realizaram entrevistas estruturadas e pesquisas breves com CIOs nórdicos, controladores de SaaS, atacadistas de telecomunicações e operadores de centros de dados. As discussões nos ajudaram a validar preços médios por assento, faixas de rotatividade e cronogramas de aquisição do setor público, preenchendo lacunas que a pesquisa de mesa sozinha não consegue fechar.

Pesquisa de Mesa

Começamos com dados abertos do governo, como gastos empresariais com nuvem da Statistics Norway, pesquisas de uso de nuvem do Eurostat e relatórios de conectividade da Autoridade Sueca de Correios e Telecomunicações, que ancoram as taxas de adoção. Associações comerciais, incluindo IT-Branchen e FINTECH Finland, forneceram benchmarks de gastos setoriais, enquanto registros de empresas, prospectos de IPO e apresentações para investidores forneceram divisões de receita de fornecedores. Fortalecemos o contexto por meio de bases de dados pagas como D&B Hoovers para dados financeiros de empresas privadas e Dow Jones Factiva para notícias de negócios. Pesquisas de patentes no Questel identificaram nichos emergentes de micro-SaaS vertical em execução de manufatura. Esses insumos secundários constroem a espinha dorsal factual, mas a lista acima é ilustrativa, não exaustiva.

Dimensionamento e Previsão do Mercado

Reconstruímos os gastos regionais por meio de um modelo de cima para baixo que começa com os orçamentos de software empresarial reportados pelos institutos nacionais de estatística, ajusta para a penetração da nuvem e aplica a participação de SaaS por vertical. Os resultados são verificados por meio de amostras de baixo para cima dos faturamentos nórdicos dos principais fornecedores e verificações de canal. Variáveis como taxas de formação de PMEs, cobertura de fibra até o domicílio, preços de eletricidade para centros de dados verdes, mandatos de digitalização da folha de pagamento e custos médios de assento de SaaS alimentam o modelo e sinalizam pontos de inflexão. As previsões até 2030 dependem de uma regressão multivariada combinada com ARIMA para capturar tanto o crescimento estrutural quanto a ciclicidade de curto prazo, com análise de cenários utilizada onde mudanças regulatórias poderiam alterar as regras de residência de dados. Os dados ausentes de fornecedores são preenchidos por múltiplos medianos de EV/receita e curvas de crescimento de pares antes da triangulação final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em múltiplas camadas. Nossa equipe contrasta os totais do modelo com as estatísticas de importação de serviços em nuvem, rastreia anomalias e reexecuta variáveis sensíveis. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como uma mudança na regra de IVA ou o lançamento de uma região de hiperescalador, e um analista assina cada versão.

Por que a Base Nórdica de Software como Serviço da Mordor Permanece Sólida

As estimativas publicadas frequentemente divergem porque as empresas segmentam o mercado de forma diferente, registram as taxas de câmbio em momentos variados ou atualizam os modelos de forma irregular.

Os principais fatores de divergência incluem a inclusão de serviços de nuvem auxiliares, cobertura geográfica que omite a Islândia, dependência de consolidações de receita de fornecedores sem verificações do lado do usuário e conversões de moeda em ponto único, que são então mantidas estáticas por anos. A Mordor Intelligence mitiga esses problemas combinando séries de gastos do lado da demanda com amostras de fornecedores, atualizando o câmbio trimestralmente e revisitando as premissas após cada grande mudança de política.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,75 B (2025) | ||

| USD 8,30 B (2025) | Consultoria Regional A | Inclui serviços de nuvem gerenciados e receita de hospedagem islandesa |

| USD 2,07 B (2024, apenas Suécia) | Jornal Comercial B | Geografia limitada à Suécia; extrapola a partir da participação de nuvem pública |

| USD 0,73 T (2025, pilha de nuvem nórdica) | Consultoria Global C | Agrupa IaaS, PaaS e SaaS; emprega apenas pesquisas de gastos |

Essas comparações mostram que quando o escopo, a cadência de dados e a disciplina de triangulação variam, os totais oscilam amplamente. Ao ancorar as definições de forma rigorosa, atualizar os insumos anualmente e equilibrar a demanda de cima para baixo com a realidade do fornecedor de baixo para cima, a Mordor Intelligence fornece uma base confiável que os tomadores de decisão podem replicar e auditar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado nórdico de SaaS e suas perspectivas de crescimento?

O mercado é avaliado em USD 7,55 bilhões em 2026 e deve atingir USD 13,18 bilhões até 2031, refletindo um CAGR de 11,79%.

Qual segmento está se expandindo mais rapidamente no mercado nórdico de SaaS?

O software de Inteligência de Negócios e Análise de Dados lidera o crescimento do segmento com um CAGR de 22,94% até 2031, superando as ferramentas de colaboração e ERP.

Por que as PMEs são tão importantes para o mercado nórdico de SaaS?

As PMEs representam 61,55% da receita e estão crescendo a um CAGR de 17,35% porque a precificação baseada em uso e as integrações pré-construídas se adequam a orçamentos de TI limitados.

Como as regras de soberania de dados estão moldando as escolhas de implantação?

Elas estão impulsionando a adoção de Nuvem Híbrida a um CAGR de 15,15%, à medida que as empresas distribuem dados sensíveis em nós soberanos enquanto mantêm cargas de trabalho escaláveis em hiperescaladores.

Qual país nórdico está crescendo mais rapidamente na adoção de SaaS?

A Finlândia lidera com um CAGR projetado de 15,28%, impulsionado por centros de dados de energia renovável e políticas proativas de digitalização.

Página atualizada pela última vez em: