Tamanho e Participação do Mercado de Propano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

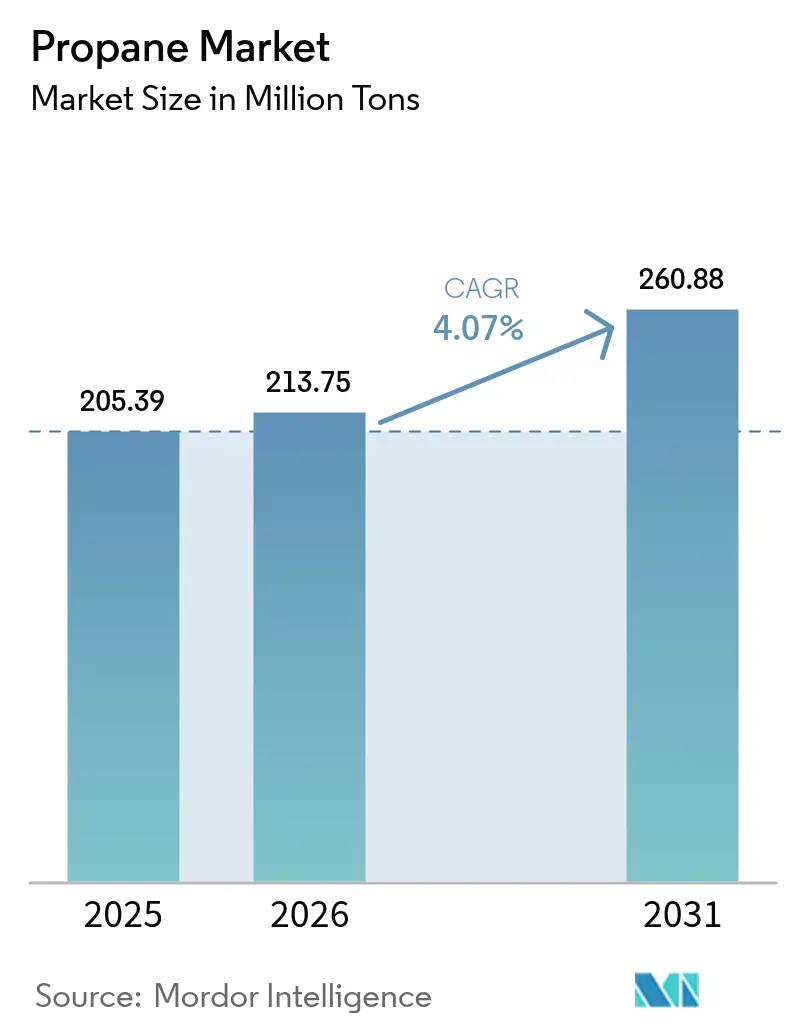

| Volume do Mercado (2026) | 213.75 Milhões de toneladas |

| Volume do Mercado (2031) | 260.88 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Propano por Mordor Intelligence

O tamanho do Mercado de Propano deve crescer de 205,39 milhões de toneladas em 2025 para 213,75 milhões de toneladas em 2026 e está previsto para atingir 260,88 milhões de toneladas até 2031 a um CAGR de 4,07% no período 2026-2031. A demanda está se beneficiando da relativamente baixa intensidade de carbono do propano, de sua vantagem de custo em relação à eletricidade em muitas localidades rurais e suburbanas, e de seu papel crescente como matéria-prima petroquímica. A distribuição de cilindros, a expansão das redes de última milha e as melhorias de segurança estão ampliando o acesso nas economias emergentes, enquanto o investimento em bio-propano está se acelerando à medida que os produtores visam reduções significativas nas emissões do ciclo de vida. Os programas de autogás, créditos fiscais para combustíveis de baixa emissão e conversões de frotas de ônibus escolares estão ampliando a demanda no setor de transporte, ao passo que o consumo agrícola resiliente continua a sustentar a absorção sazonal. No lado da oferta, a robusta produção de líquidos de gás natural na América do Norte e a nova capacidade de desidrogenação de propano (PDH) na Ásia estão ancorando a liquidez, mesmo com as oscilações nos preços spot de LGN desafiando os comercializadores independentes.

Principais Conclusões do Relatório

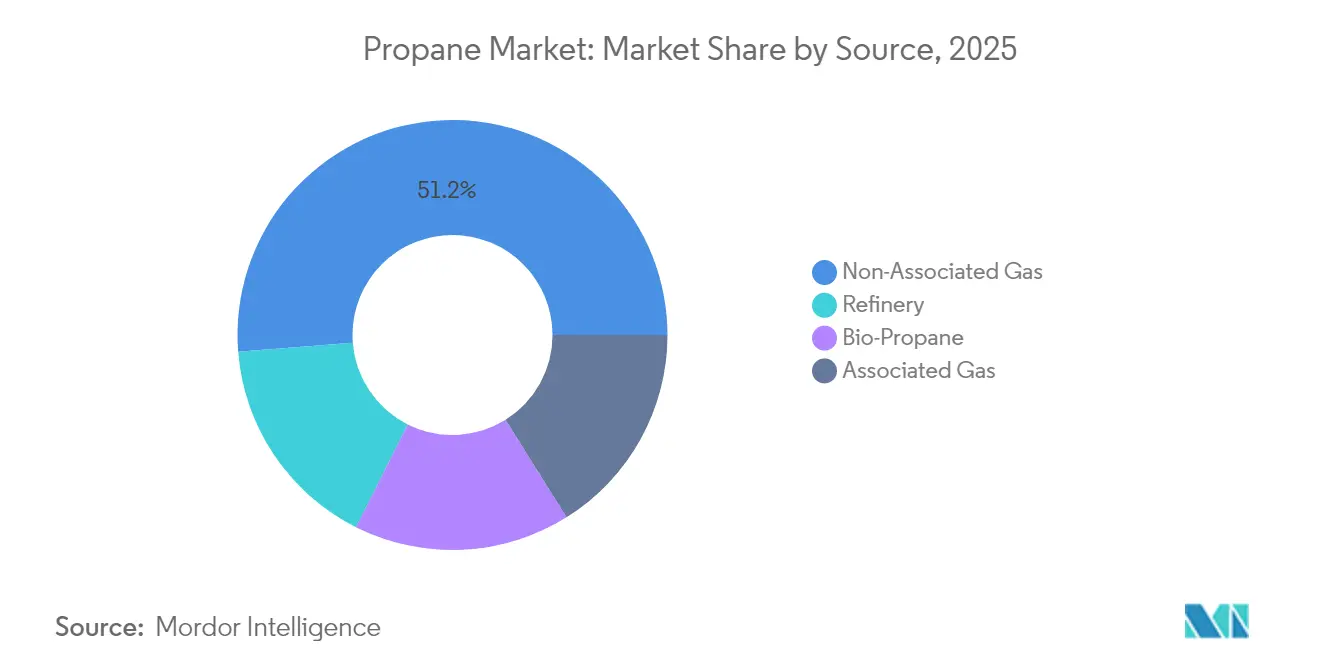

- Por fonte, o gás não associado deteve 51,25% da participação do mercado de propano em 2025, enquanto o bio-propano está previsto para expandir a um CAGR de 8,75% até 2031.

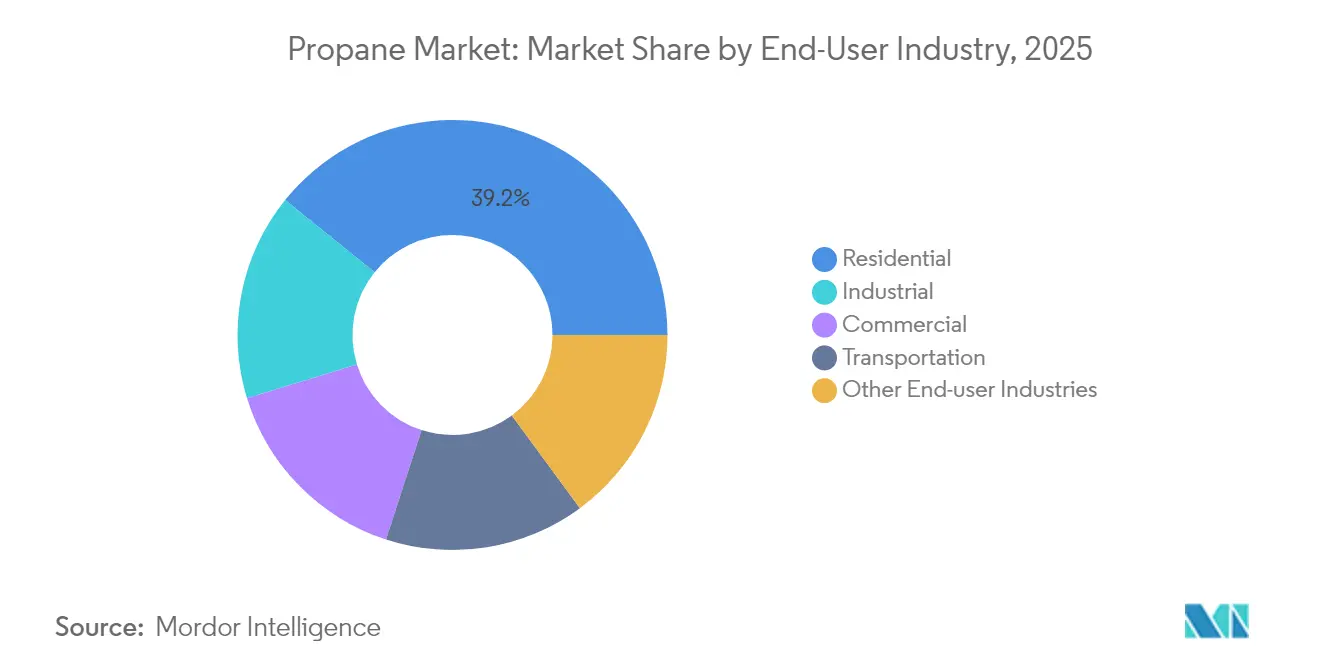

- Por usuário final, as aplicações residenciais lideraram, respondendo por 39,20% da receita da participação do mercado de propano em 2025; enquanto a demanda industrial está projetada para crescer a um CAGR de 5,08% até 2031.

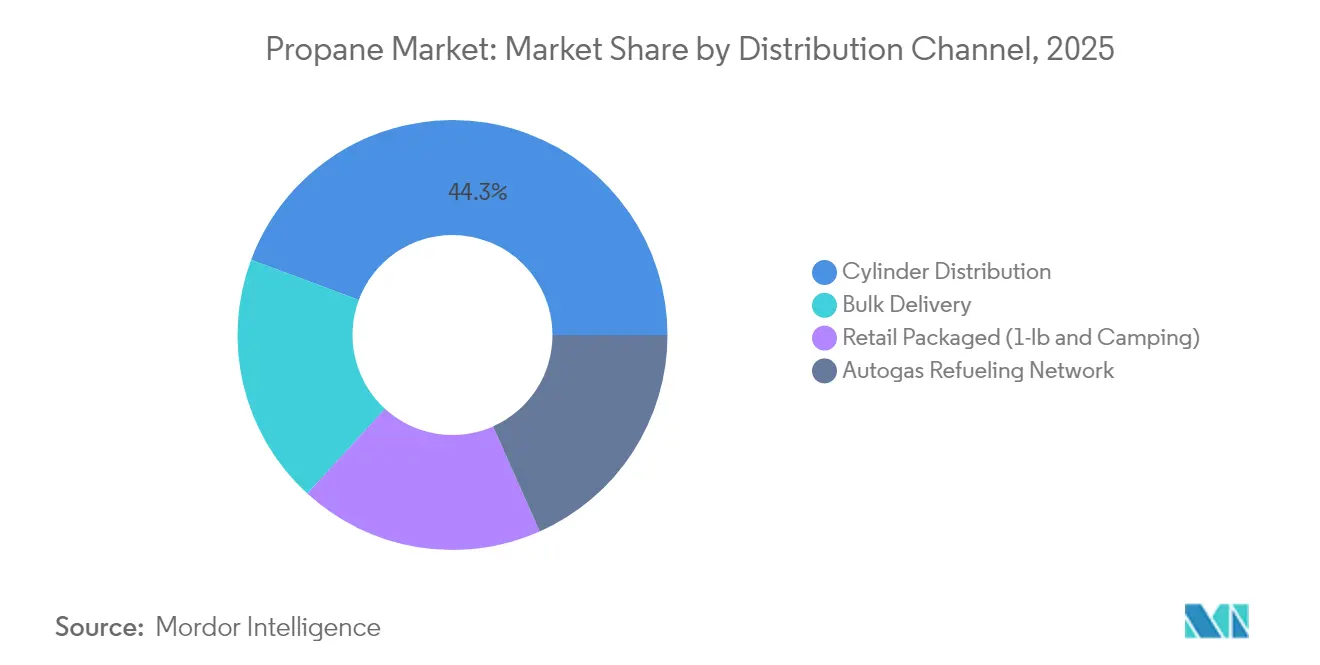

- Por canal de distribuição, a distribuição de cilindros comandou 44,30% do tamanho do mercado de propano em 2025 e está avançando a um CAGR de 6,2%.

- Por geografia, a Ásia-Pacífico capturou 40,75% da participação do mercado de propano em 2025 e está definida para registrar o maior CAGR regional de 5,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Propano

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda dos Setores Residenciais | +1.20% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Demanda na Indústria Petroquímica | +1.50% | China, Coreia do Sul | Curto prazo (≤2 anos) |

| Metas de Mistura de Bio-Propano Obrigatórias pelo Governo no Setor de Transporte Europeu (Europa) | +0.80% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Crescimento da Demanda na Agricultura | +0.60% | Meio-Oeste dos EUA | Curto prazo (≤2 anos) |

| Aumento da Demanda do Setor de Transporte | +0.70% | Global, com concentração na América do Norte e Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Resiliência da demanda residencial apesar do avanço da eletrificação

Os mandatos de aquecimento de menor carbono não corroeram o consumo residencial central, que respondeu por 40% da absorção global em 2024. Residências aquecidas a gás natural ou propano nos Estados Unidos economizaram em média USD 1.132 por ano em relação às residências totalmente elétricas, reforçando a proposta de valor do propano[1]American Gas Association, "Perspectiva de Inverno 2025," aga.org . A dependência rural é pronunciada, com mais de 24 milhões de domicílios nos EUA dependendo de propano, especialmente no Meio-Oeste. Embora Massachusetts tenha encerrado a maioria dos subsídios para equipamentos em 2024, os incentivos para unidades de alta eficiência permaneceram para residentes de baixa renda, sinalizando pragmatismo político. Os preços no varejo suavizaram em todo o país — com média de USD 2,475 por galão em maio de 2024 — ajudando a manter a demanda. Espera-se que essas dinâmicas sustentem um crescimento moderado nos mercados maduros, mesmo com o aumento da adoção de bombas de calor.

Aplicações industriais impulsionando taxas de crescimento mais elevadas

A absorção industrial está superando o crescimento geral na indústria de propano, avançando a um CAGR de 5,25% à medida que os produtores petroquímicos adicionam plantas de PDH dedicadas para converter propano em propileno. Novos projetos asiáticos aceleraram a produção de propileno em 2024, estreitando as margens, mas ampliando o processamento de propano. As metas de sustentabilidade estão levando os operadores a testar soluções de captura de carbono e mistura de propano renovável para reduzir as emissões de Escopo 1 sem comprometer a eficiência do processo. A combinação de confiabilidade de matéria-prima e caminhos de descarbonização com risco reduzido posiciona a demanda industrial como um pilar de crescimento duradouro ao longo do horizonte de previsão.

Bio-propano: crescimento transformador em meio à descarbonização

O bio-propano, quimicamente idêntico ao seu equivalente fóssil, mas oferecendo 70-80% menos emissões no ciclo de vida, figura como a fonte de crescimento mais rápido na indústria de propano, com um CAGR de 9,20%. As projeções da indústria europeia mostram que o GLP renovável atenderá inteiramente à demanda continental até 2050, equivalendo a 8-12 milhões de toneladas de requisitos anuais de propano renovável. A produção nos EUA está no caminho de triplicar até 2025, à medida que os produtores de SAF geram coprodutos de propano renovável. O programa da Pinnacle Propane no Texas já comercializa misturas com até 100% de conteúdo renovável, reduzindo as emissões de gases de efeito estufa em até 80%. O financiamento do Departamento de Energia dos EUA para pesquisa e desenvolvimento de alto impacto está definido para ampliar o pipeline comercial, fortalecendo a segurança do fornecimento[2]Departamento de Energia dos EUA, "Oportunidade de Financiamento de P&D de Alto Impacto," energy.gov .

Setor de transporte: expansão do autogás apesar da concorrência dos veículos elétricos

Operadores de frotas de médio porte e distritos escolares estão migrando para o Autogás de propano na indústria de propano, que proporciona uma redução de 52% nas emissões de gases de efeito estufa em comparação com equivalentes elétricos carregados pela rede em uma base poço-a-roda. Um novo crédito fiscal federal para combustíveis de transporte de baixa emissão, em vigor a partir de janeiro de 2025, deve acelerar a adoção. A NPGA formou um Comitê de Combustíveis Renováveis para pressionar por legislação favorável, destacando o foco estratégico da indústria na diversificação do transporte[3]Associação Nacional de Gás Propano, "Prioridades de Política 2025," npga.org . O reabastecimento mais rápido, a autonomia estendida e os baixos custos de construção de postos sustentam o argumento competitivo, especialmente para ativos baseados em rotas que não podem acomodar longos tempos de espera para recarga.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos Nocivos do Propano em Concentrações Elevadas | -0.30% | Global | Longo prazo (≥ 4 anos) |

| Volatilidade dos Preços Spot de LGN Comprimindo Margens para Comercializadores Independentes (Global) | -0.80% | América do Norte | Curto prazo (≤2 anos) |

| Riscos de Armazenamento e Segurança | -0.40% | Regiões densamente povoadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços spot de LGN

Os preços do propano permanecem sensíveis às oscilações do petróleo bruto e aos ciclos de estoque, comprimindo as margens de comercialização para distribuidores independentes. O Índice Conway ilustra quedas de preços no Meio-Oeste durante períodos de alta produção de xisto, seguidas de picos acentuados em invernos de alta demanda, complicando as estratégias de hedge. A volatilidade desencoraja o investimento de capital em infraestrutura de armazenamento entre empresas menores e pode retardar a implantação de postos de autogás, moderando marginalmente a expansão de curto prazo na indústria de propano.

Riscos de armazenamento e segurança

Embora o propano tenha um histórico de segurança consolidado, incidentes industriais destacam o risco de vazamentos em ambientes urbanos congestionados. Os reguladores na Europa e na Ásia estão endurecendo os padrões de inspeção de tanques e integridade de válvulas, elevando os custos de conformidade para os distribuidores. As especificações de licitação do setor público agora exigem cada vez mais telemetria remota e sistemas de desligamento de emergência, aumentando a intensidade de capital na renovação de frotas. Embora a tecnologia mitigue a maior parte do risco operacional, os desafios de percepção podem retardar o licenciamento de novos locais de armazenamento a granel em áreas de alta densidade na indústria de propano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Gás Não Associado Mantém a Liderança Enquanto o Bio-Propano Acelera

O gás não associado forneceu 51,25% do suprimento global em 2025, ancorado pelo prolífico desenvolvimento de xisto e pela expansão da infraestrutura de transporte intermediário. Somente os Estados Unidos produziram 3,0 milhões de barris por dia de LGN — incluindo propano — em 2025, um aumento de 10% em relação ao ano anterior. O processamento criogênico incremental na Bacia do Permiano e na região dos Apalaches garantiu a continuidade da matéria-prima, assegurando uma base estável para o mercado de propano. Os fluxos de refinaria e de gás associado forneceram volumes complementares, mas cresceram mais lentamente, limitados pelos tetos de utilização das refinarias e pelas iniciativas de redução de queima.

O CAGR de 8,75% do bio-propano sublinha seu papel fundamental na narrativa de transição energética. As expansões de capacidade em unidades dedicadas de óleo vegetal hidrotratado (HVO) e linhas de coprocessamento estão definidas para elevar a produção global de propano renovável de 19.000 barris por dia em 2023 para 51.000 barris por dia até 2025. As economias em desenvolvimento no Sudeste Asiático e na América Latina também estão pilotando rotas de óleo residual, ampliando a diversidade geográfica do fornecimento. À medida que os esquemas de certificação renovável amadurecem, os comerciantes esperam que os prêmios de preço se comprimam, fomentando a adoção generalizada em misturas residenciais e fornos industriais.

Por Indústria do Usuário Final: Residencial Permanece como Núcleo Enquanto o Impulso Industrial Cresce

O segmento residencial reteve 39,20% dos volumes de 2025 na indústria de propano, beneficiando-se da versatilidade do propano para aquecimento de ambientes, cozimento e aquecimento de água em localidades fora da rede elétrica. As conversões de óleo de aquecimento e a expansão da eletrificação rural apenas parcialmente corroem essa base, uma vez que os aparelhos a propano geralmente apresentam custos iniciais e de ciclo de vida mais baixos do que as reformas totalmente elétricas para o parque habitacional mais antigo. Os padrões de eficiência governamentais estão incentivando a substituição de aquecedores sem ventilação legados por fornos de condensação de alta eficiência, ancorando a demanda de reposição.

A demanda industrial, prevista para crescer a 5,08% ao ano, extrai força das perspectivas sólidas do polipropileno em aplicações automotivas e de bens de consumo. Os gigantes petroquímicos asiáticos estão comissionando múltiplos complexos de trem único, aproveitando as rotas de PDH baseadas em propano para mitigar os riscos de matéria-prima associados à nafta. Os incentivos emergentes de baixo carbono, como o Fundo de Inovação da UE, podem estimular ainda mais os usuários industriais a migrar para propano misturado com frações renováveis para equilibrar os inventários de emissões.

Por Canal de Distribuição: Distribuição de Cilindros Lidera Tanto em Participação Quanto em Crescimento

A distribuição de cilindros representou 44,30% da absorção global em 2025 e está projetada para registrar um CAGR de 6,2% até 2031 no mercado de propano, refletindo conveniência e portabilidade em ambientes domésticos, comerciais e de lazer. As soluções de medição inteligente que transmitem dados de nível de abastecimento estão reduzindo as interrupções de fornecimento e os custos de planejamento de rotas, melhorando a confiabilidade do serviço para milhões de clientes de pequeno volume. Os governos da Índia e da Indonésia continuam implementando programas subsidiados de cilindros para substituir o cozimento com biomassa, impulsionando adições de volume.

A entrega a granel mantém uma posição firme entre plantas industriais, secadores de grãos e grandes estabelecimentos de hospitalidade no mercado de propano, onde a telemetria de tanques e o despacho digitalizado de caminhões estão reduzindo os custos logísticos. A rede global de autogás, superando 80.000 postos em 2025, incorpora cada vez mais os operadores de distribuição de propano em ecossistemas multimodais de varejo de energia, diversificando suas receitas. Os mini-cilindros embalados no varejo para recreação ao ar livre mantêm perfis de demanda estáveis, apoiados por cadeias de suprimentos de comércio eletrônico que simplificam o reabastecimento de produtos para os usuários finais.

Análise Geográfica

A Ásia-Pacífico ancorou 40,75% dos volumes do mercado de propano em 2025 e está prevista para expandir a um CAGR de 5,98% até 2031, impulsionada pela industrialização, crescimento populacional e esquemas favoráveis de adoção de GLP. O consumo chinês subiu para 73,9 milhões de toneladas em 2022 e continua crescendo à medida que a capacidade de PDH aumenta para satisfazer a demanda de polipropileno em interiores automotivos e embalagens de consumo. O Pradhan Mantri Ujjwala Yojana da Índia mantém a penetração de cilindros rurais em crescimento, auxiliando a transição de combustível doméstico. A exportadora canadense AltaGas planeja dobrar o volume de exportação de propano da Ilha Ridley até 2026, sublinhando o elo da cadeia de suprimentos entre a América do Norte e os compradores asiáticos.

A América do Norte mantém um substancial excedente de produção e exportação. As remessas dos EUA atingiram 1,8 milhão de barris por dia em 2024, marcando o 17º aumento anual consecutivo. A abundância de líquidos de gás de xisto e a expansão da capacidade dos cais da Costa do Golfo garantem matéria-prima confiável para clientes globais. O crescimento da demanda doméstica é mais estável, com o aquecimento residencial estabilizando, mas o autogás e a mistura de propano renovável proporcionando incremento adicional.

A Europa enfrenta demanda madura nos usos tradicionais de aquecimento, mas registra forte impulso na mistura de propano renovável. A Diretiva de Energia Renovável III e os pacotes fit-for-55 incentivam os fornecedores a descarbonizar portfólios a granel e fluxos de coprodutos de combustível de aviação. A reutilização da infraestrutura para lidar com moléculas misturadas posiciona a região para uma transição gradual no mix de fornecimento até 2030.

O Oriente Médio e a África aproveitam os abundantes fluxos de gás associado para alimentar as crescentes ambições petroquímicas domésticas no mercado de propano, enquanto o mercado da América do Sul avança de forma constante com base nas expansões do programa de cilindros do Brasil e nas necessidades de secagem agrícola da Argentina.

Cenário Competitivo

As principais empresas integradas de energia — incluindo Saudi Arabian Oil Co., ExxonMobil, Shell, Chevron e BP — dominam a produção upstream e os contratos de absorção de longo prazo na indústria de propano. A resiliência do portfólio é aprimorada pela integração vertical em divisões de transporte marítimo, armazenamento e negociação que gerenciam o risco de precificação e capturam fluxos de arbitragem. Essas empresas estão alocando capital crescente para projetos de propano renovável e economia circular; somente a BP investiu mais de USD 500 milhões em empreendimentos de bio-GLP e gás natural renovável até o início de 2025.

As parcerias estratégicas se multiplicaram nos últimos dois anos, ilustrando que mesmo os grandes players buscam modelos colaborativos para garantir matéria-prima ou expandir a presença no mercado. A aquisição de USD 53 milhões de comercializadores regionais no Novo México e no Arizona pela Suburban Propane Partners em fevereiro de 2025 ampliou sua área de atuação no Sudoeste dos EUA. Os distribuidores independentes, embora ágeis, enfrentam compressão de margens devido à volatilidade do LGN, o que está impulsionando uma onda de adoção de tecnologia para aumentar a eficiência de rotas e a fidelização de clientes.

A capacidade digital é agora um campo de batalha fundamental no mercado de propano. O Conselho de Educação e Pesquisa de Propano registrou 165.000 horas de treinamento online de mão de obra em 2024, evidenciando a capacitação em todo o setor para operar tanques inteligentes, despacho orientado por dados e plataformas de segurança. Os portais de clientes habilitados por IA estão aprimorando a precisão de reordenação e a manutenção preditiva, aguçando a diferenciação competitiva entre os comercializadores de primeira linha.

Líderes da Indústria de Propano

Saudi Arabian Oil Co.

Exxon Mobil Corporation

Shell PLC

Chevron Corporation

BP p.l.c.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Suburban Propane Partners anunciou a aquisição de USD 53 milhões de ativos de propano no varejo no Novo México e no Arizona. O movimento amplia sua presença em uma região que se beneficia do crescimento populacional e da atividade de construção comercial.

- Maio de 2024: A AltaGas confirmou a expansão da capacidade de exportação de propano em seu terminal na Colúmbia Britânica, com o objetivo de satisfazer a crescente demanda asiática. O design modular do projeto permitirá a construção em fases e poderá encurtar o tempo de entrada no mercado em comparação com construções convencionais.

Escopo do Relatório Global do Mercado de Propano

O propano é um gás hidrocarboneto inflamável liquefeito por pressurização e é comumente usado como combustível para aquecimento, cozimento, água quente e veículos. O mercado de propano é segmentado por indústria do usuário final e geografia. Por indústria do usuário final, o mercado é segmentado em residencial, comercial, transporte, industrial e outras indústrias de usuários finais. O relatório também abrange o tamanho e as previsões para o mercado em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (quilotonelada).

| Refinaria |

| Gás Associado |

| Gás Não Associado |

| Bio-Propano |

| Residencial |

| Comercial |

| Industrial |

| Transporte |

| Outras Indústrias de Usuários Finais |

| Entrega a Granel |

| Distribuição de Cilindros |

| Rede de Abastecimento de Autogás |

| Embalagem de Varejo (453 g e Camping) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Refinaria | |

| Gás Associado | ||

| Gás Não Associado | ||

| Bio-Propano | ||

| Por Indústria do Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Transporte | ||

| Outras Indústrias de Usuários Finais | ||

| Por Canal de Distribuição | Entrega a Granel | |

| Distribuição de Cilindros | ||

| Rede de Abastecimento de Autogás | ||

| Embalagem de Varejo (453 g e Camping) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de propano?

O mercado de propano está avaliado em 213,75 milhões de toneladas em 2026 e está previsto para subir para 260,88 milhões de toneladas até 2031.

Qual região lidera o mercado de propano e com que velocidade está crescendo?

A Ásia-Pacífico deteve uma participação de 40,75% em 2025 e está projetada para expandir a um CAGR de 5,98% até 2031.

Por que o bio-propano está ganhando atenção?

O bio-propano oferece 70-80% menos emissões no ciclo de vida do que o propano fóssil, e sua produção deve triplicar nos Estados Unidos até 2025.

Qual é o papel do propano na descarbonização do transporte?

O autogás de propano reduz as emissões de gases de efeito estufa em 52% em comparação com veículos elétricos carregados pela rede para determinados ciclos de operação de frotas e se beneficia de novos créditos fiscais nos EUA a partir de 2025.

Qual canal de distribuição no mercado de propano está crescendo mais rapidamente?

A distribuição de cilindros lidera tanto em participação quanto em crescimento, detendo 44,30% dos volumes de 2025 e registrando uma perspectiva de CAGR de 6,2% graças à expansão das redes de entrega de última milha.

Página atualizada pela última vez em: