Tamanho e Participação do Mercado de Serviços de Sequenciamento de Nova Geração (NGS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

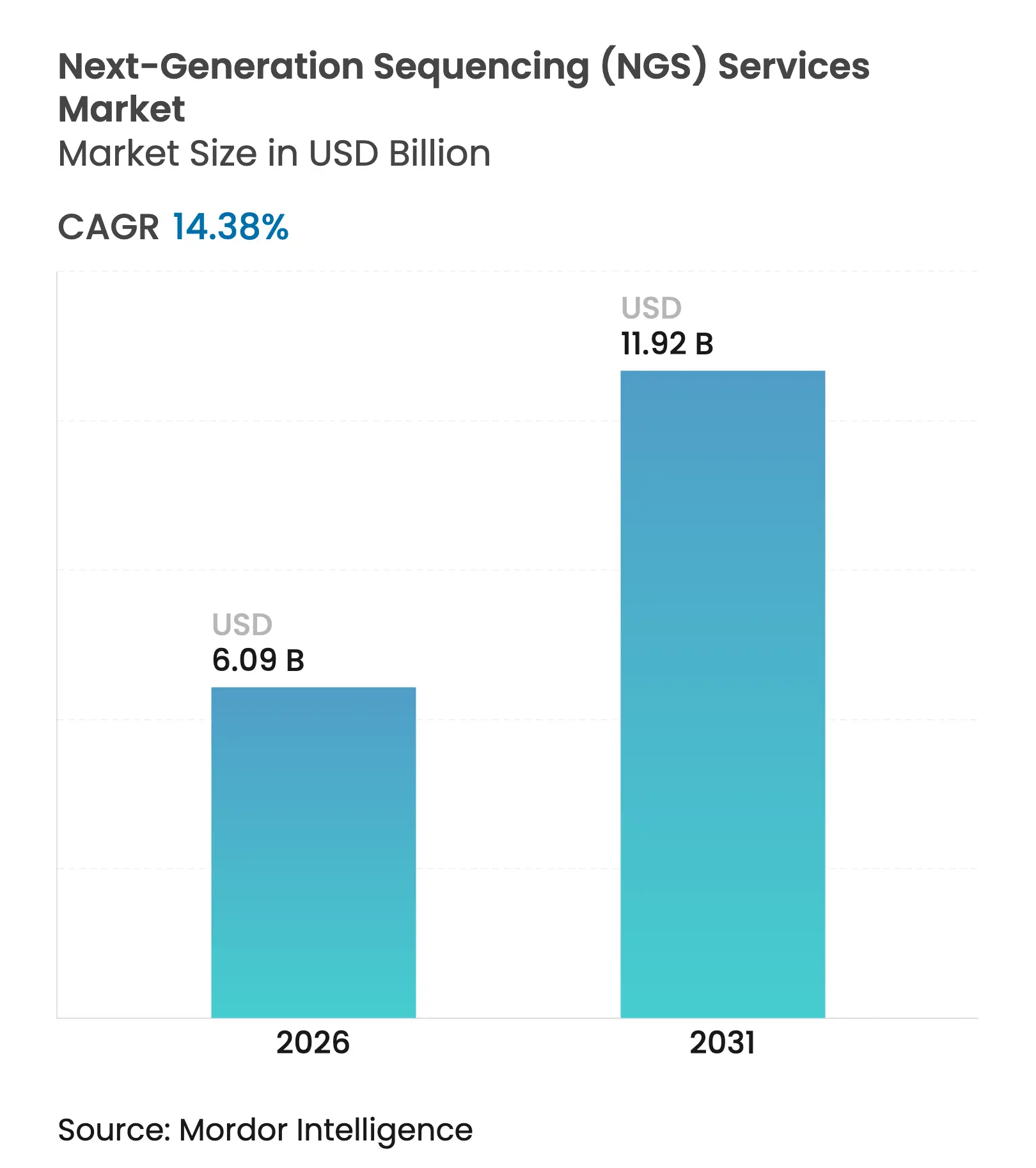

| Tamanho do Mercado (2026) | 6.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.38% CAGR |

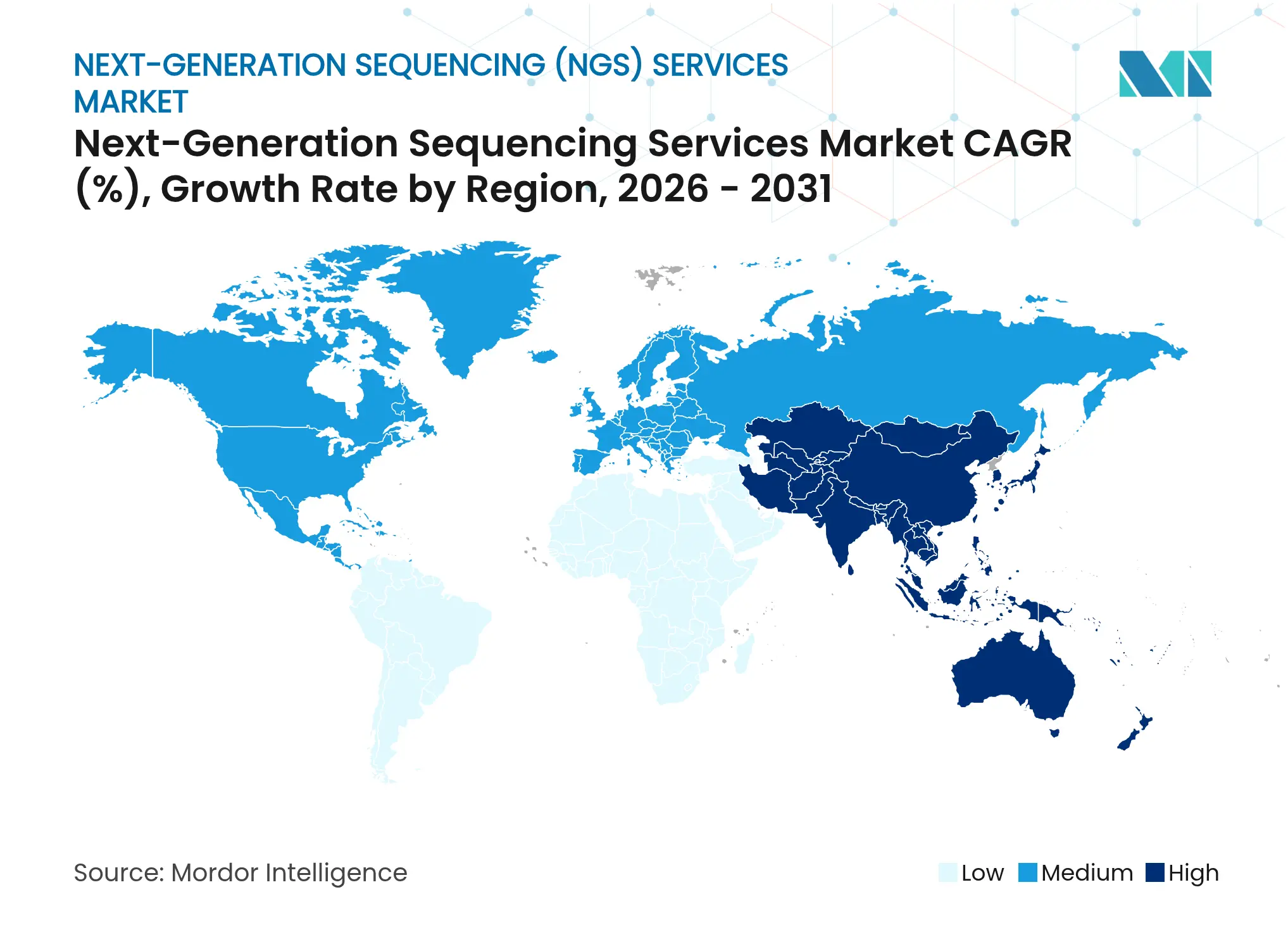

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Sequenciamento de Nova Geração (NGS) por Mordor Intelligence

O tamanho do mercado de serviços de sequenciamento de nova geração foi avaliado em USD 5,32 bilhões em 2025 e estima-se que cresça de USD 6,09 bilhões em 2026 para atingir USD 11,92 bilhões até 2031, a um CAGR de 14,38% durante o período de previsão (2026-2031). A redução dos custos por genoma, a ampliação dos programas de medicina de precisão e a adoção clínica constante sustentam esse impulso. O NovaSeq X da Illumina reduziu o custo de um genoma humano completo para aproximadamente USD 200, desbloqueando a demanda de laboratórios menores e iniciativas nacionais de triagem[1]Illumina, "A Illumina avança na Série NovaSeq X, entregando sistema de célula de fluxo único, atualização de software e novos kits para habilitar aplicações multiômicas," illumina.com. A terceirização por patrocinadores farmacêuticos, a integração mais profunda de IA para análise de dados e a transição de testes baseados em painéis para perfis genômicos abrangentes também estão expandindo o mercado de serviços de sequenciamento de nova geração. A intensidade competitiva está aumentando à medida que tecnologias de leitura longa e em tempo real entram nos fluxos de trabalho de rotina, obrigando os provedores estabelecidos a incorporar capacidades de bioinformática e multiômica em seus portfólios de serviços.

Principais Conclusões do Relatório

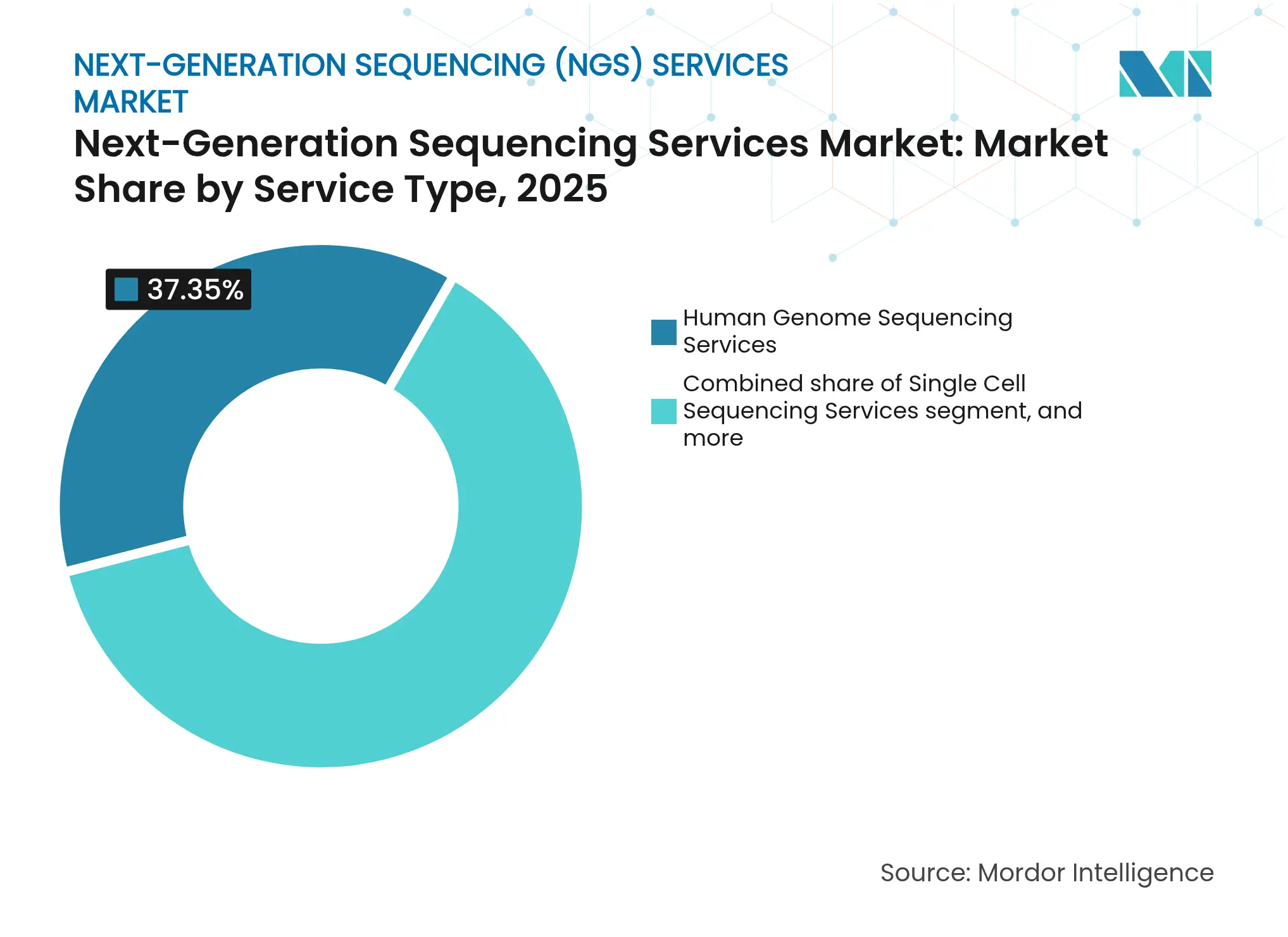

- Por tipo de serviço, o sequenciamento do genoma humano deteve 37,35% da participação do mercado de serviços de sequenciamento de nova geração em 2025, enquanto o sequenciamento de célula única está projetado para crescer a um CAGR de 16,82% até 2031.

- Por tecnologia, o sequenciamento por síntese dominou com 60,20% de participação na receita em 2025; o sequenciamento por nanoporo está avançando a um CAGR de 22,46% até 2031.

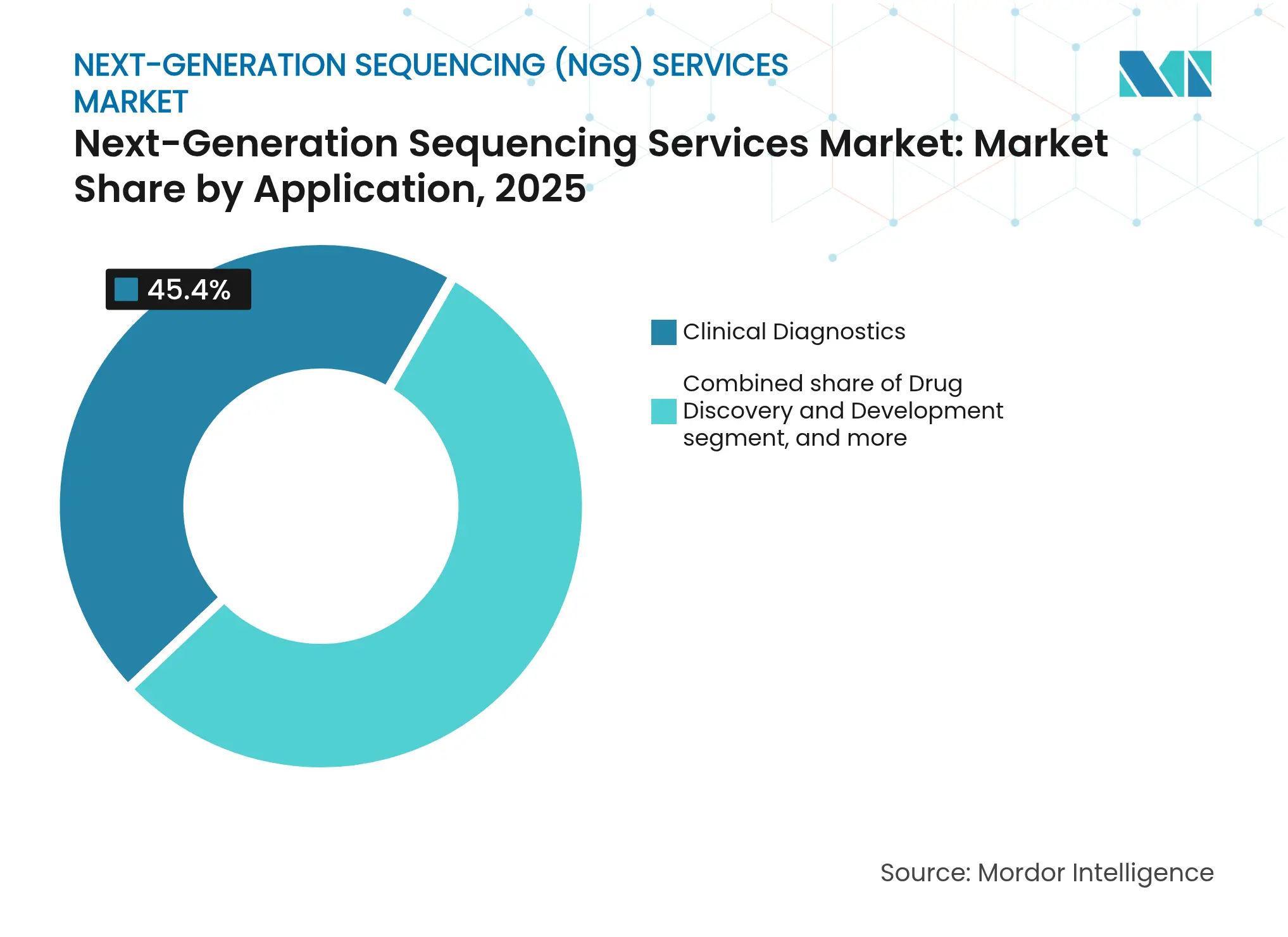

- Por aplicação, o diagnóstico clínico representou 45,40% do tamanho do mercado de serviços de sequenciamento de nova geração em 2025; a descoberta e o desenvolvimento de medicamentos apresentam o CAGR mais rápido de 17,10%.

- Por usuário final, os laboratórios de diagnóstico clínico lideraram com 33,60% de participação em 2025, enquanto hospitais e clínicas estão se expandindo a um CAGR de 15,30% no período 2026-2031.

- Por geografia, a América do Norte capturou 47,40% de participação em 2025; a Ásia-Pacífico tem previsão de registrar um CAGR de 14,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Sequenciamento de Nova Geração (NGS)

Análise de Impacto dos Fatores Impulsionadores*

| Análise de Impacto dos Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas globais de medicina de precisão | +1.3% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Redução do custo por genoma | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Pesquisa genômica terceirizada | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Adoção em diagnóstico clínico | +1.4% | Global | Curto prazo (≤ 2 anos) |

| Aumento do investimento em projetos de genômica em escala populacional | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas que aumentam o rendimento e a precisão do sequenciamento | +1.0% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Programas de Medicina de Precisão Globalmente

As iniciativas nacionais de sequenciamento agora ancoram muitas agendas de saúde pública, criando canais de demanda duradouros para o mercado de serviços de sequenciamento de nova geração. O modelo das 100.000 Genomas do Reino Unido inspirou programas semelhantes no Japão, na China e na Arábia Saudita, cada um encarregando provedores de serviços comerciais com grandes volumes de amostras. Nos Estados Unidos, o financiamento do NIH para ampliar o diagnóstico genômico em comunidades carentes aumentou acentuadamente em 2024 e 2025, apoiando o acesso inclusivo ao sequenciamento e à interpretação bioinformática. Os patrocinadores farmacêuticos aproveitam esses conjuntos de dados para a descoberta de biomarcadores, reforçando um círculo virtuoso no qual os estudos populacionais aceleram os pipelines terapêuticos. A longo prazo, estruturas de reembolso maduras para diagnósticos complementares consolidarão o sequenciamento clínico como um elemento padrão de atendimento, sustentando o mercado de serviços de sequenciamento de nova geração.

Redução do Custo por Genoma Sequenciado

Uma redução pela metade dos gastos com sequenciamento a cada dois ou três anos ampliou a base de clientes nos canais de pesquisa, diagnóstico e direto ao consumidor. O genoma de USD 200 do NovaSeq X e os protótipos emergentes abaixo de USD 100 tornaram as abordagens de genoma completo viáveis para a vigilância de doenças infecciosas e testes neonatais. Coortes em escala populacional agora rotineiramente excedem um milhão de amostras, aumentando o poder estatístico para a detecção de variantes raras e alimentando pipelines de treinamento de algoritmos. A queda nos custos de insumos também inverte a economia em oncologia, onde o perfil genômico abrangente agora supera os ensaios sequenciais de gene único em custo-efetividade. À medida que os preços caem ainda mais, o mercado de serviços de sequenciamento de nova geração ganha espaço incremental em países de baixa e média renda que buscam triagem genômica universal.

Aumento da Terceirização de Pesquisa Genômica por Empresas Farmacêuticas e de Biotecnologia

Os grupos de P&D farmacêutico estão consolidando os fluxos de trabalho de sequenciamento em laboratórios centrais externos para evitar a rápida obsolescência de capital. Somente a IQVIA Laboratories processou mais de 100.000 amostras de ensaios clínicos em 2025, oferecendo resultados padronizados em ensaios de genoma completo, exoma e célula única. A terceirização comprime os cronogramas de desenvolvimento e incorpora o rigor do controle de qualidade que satisfaz os reguladores, elevando diretamente as probabilidades de sucesso dos ensaios. Os laboratórios contratados, por sua vez, alcançam economias de escala que lhes permitem reinvestir em novas químicas e análises habilitadas por IA. Essa simbiose está adicionando novos fluxos de receita ao mercado de serviços de sequenciamento de nova geração, especialmente na descoberta inicial e nos desenhos adaptativos de Fase II/III.

Crescente Adoção do NGS em Diagnóstico Clínico e Oncologia

O perfil genômico abrangente é cada vez mais obrigatório para a seleção de terapias em malignidades pulmonares, mamárias e hematológicas. Um estudo multicêntrico em 2025 relatou sobrevida global mediana de 59 meses para pacientes cujos regimes foram guiados por NGS versus 23 meses sob testes convencionais. O impulso regulatório reforça a adoção: o FDA aprovou 13 terapias oncológicas direcionadas a biomarcadores somente em 2025, cada uma vinculada a um ensaio complementar de NGS. Além do câncer, rendimentos diagnósticos de 25–40% em casos de doenças raras motivam os pagadores a ampliar a cobertura para testes de abrangência genômica. O retorno rápido e a classificação de variantes orientada por IA encurtam as odisseias diagnósticas, enriquecendo o mercado de serviços de sequenciamento de nova geração.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto requisito de capital | −0.8% | Mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade regulatória e de governança de dados | −1.0% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Escassez de analistas qualificados de dados genômicos | −0.7% | Global (aguda em mercados emergentes) | Médio prazo (2-4 anos) |

| Políticas de reembolso e cobertura variáveis entre regiões | −0.9% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Requisito de Capital para Plataformas de Sequenciamento Avançadas

Os sequenciadores de ponta custam mais de USD 1 milhão, e os encargos anuais de consumíveis, serviços e depreciação agravam os ônus de propriedade. Laboratórios regionais menores frequentemente carecem do volume de amostras necessário para diluir os custos fixos, impulsionando a consolidação do mercado em centros de referência centralizados. Em regiões de baixa renda, orçamentos restritos atrasam a adoção, ampliando a lacuna de atendimento apesar da clara utilidade clínica. Modelos de arrendamento e consórcios de uso compartilhado surgiram, mas permanecem raros, contendo o pleno potencial de expansão do mercado de serviços de sequenciamento de nova geração.

Cenário Regulatório e de Governança de Dados Complexo

Laboratórios que lidam com padrões de validação divergentes entre jurisdições enfrentam cronogramas de aprovação prolongados e documentação redundante. O IVDR e o GDPR da Europa impõem rigorosos pontos de verificação de desempenho analítico e privacidade de dados, enquanto as regras estado a estado nos EUA acrescentam camadas extras de supervisão. Os ciclos de conformidade podem estender a implementação em 12 a 18 meses, reduzindo a agilidade dos provedores. Os ensaios de biópsia líquida e de doença residual mínima encontram-se em zonas regulatórias particularmente cinzentas, atrasando os lançamentos comerciais. Uma orientação harmonizada desbloquearia uma escalabilidade mais rápida do mercado de serviços de sequenciamento de nova geração, mas o consenso parece estar a vários anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Sequenciamento do Genoma Humano Ancora a Receita, o Sequenciamento de Célula Única Acelera a Descoberta

O Sequenciamento do Genoma Humano representou 37,35% da participação do mercado de serviços de sequenciamento de nova geração em 2025, refletindo o uso consolidado em diagnósticos de doenças raras e genômica populacional. O crescimento de volume do segmento está intimamente ligado a programas de triagem nacionais e à crescente disposição dos pagadores em reembolsar o perfil genômico abrangente. A adoção crescente em unidades obstétricas para detecção de anomalias pré-natais amplia ainda mais os volumes, adicionando estabilidade à base de receita. O Sequenciamento de Célula Única está avançando rapidamente com um CAGR de 16,82% no período 2026-2031, impulsionado por inovações que reduzem os custos de reagentes e simplificam os fluxos de trabalho de captura celular. A aquisição da Fluent BioSciences pela Illumina em 2024 integrou o código de barras baseado em esferas que reduz as despesas por amostra e eleva a densidade de dados multiômicos.

O impulso do Sequenciamento de Célula Única também é evidente na pesquisa em oncologia, imunologia e neurociência, onde a heterogeneidade dos tipos celulares contém pistas diagnósticas e terapêuticas. Os pipelines de desenvolvimento de medicamentos agora incorporam a transcriptômica de célula única para validação de alvos, criando novas oportunidades de terceirização. Enquanto isso, o sequenciamento do genoma microbiano está ampliando sua presença nos programas de controle de infecções após os testes metagenômicos alcançarem taxas de detecção de patógenos de 86% em infecções pulmonares, superando os fluxos de trabalho de cultura tradicionais. A regulação gênica e os painéis direcionados permanecem vitais para projetos sensíveis a custos que não exigem genomas completos. Coletivamente, essas ofertas diversificadas preservam um fluxo de pedidos constante para o mercado de serviços de sequenciamento de nova geração.

Por Tecnologia: O SBS Permanece Dominante, o Sequenciamento por Nanoporo Acelera o Ritmo

O Sequenciamento por Síntese contribuiu com 60,20% da receita em 2025, sustentando a maior base instalada no ecossistema do tamanho do mercado de serviços de sequenciamento de nova geração. Alta precisão (>99%), suporte robusto de fornecedores e rendimento flexível ajudam o SBS a satisfazer as demandas clínicas e de pesquisa de rotina. O Sequenciamento por Nanoporo de leitura longa, no entanto, está atraindo atenção com um CAGR previsto de 22,46%. A atualização de 2025 da Oxford Nanopore aumentou a precisão de leitura bruta, permitindo que laboratórios clínicos identifiquem variantes de nucleotídeo único e variantes estruturais em um único ensaio. Essa capacidade encurta os tempos de retorno para rearranjos complexos e suporta a vigilância de surtos em tempo real em ambientes de campo.

O Sequenciamento por Semicondutor de Íons mantém força de nicho em fluxos de trabalho baseados em painéis que exigem respostas rápidas no mesmo dia, particularmente para serviços de oncologia no local. O Sequenciamento SMRT da Pacific Biosciences preenche lacunas na análise de variantes estruturais para distúrbios constitucionais. Enquanto isso, o protótipo de Sequenciamento por Expansão da Roche, apresentado em 2025, reduz os tempos de ciclo de dias para horas, mantendo uma precisão de SNV >99,8%. Esse influxo de químicas especializadas permite que os laboratórios alinhem a escolha da plataforma à necessidade da aplicação, adicionando diversidade técnica e vigor competitivo ao mercado de serviços de sequenciamento de nova geração.

Por Aplicação: O Diagnóstico Comanda o Presente, a Descoberta de Medicamentos Captura o Crescimento Futuro

O Diagnóstico Clínico assegurou 45,40% da receita em 2025, confirmando a posição consolidada do NGS em oncologia, investigações de doenças hereditárias e vigilância de doenças infecciosas. O perfil genômico abrangente identificou variantes acionáveis em quase metade de todos os pacientes com câncer testados em um grande sistema de saúde dos EUA. Esse desempenho e o ritmo acelerado das aprovações do FDA para medicamentos guiados por biomarcadores reforçam o papel central do diagnóstico.

A Descoberta e o Desenvolvimento de Medicamentos está projetada para registrar um CAGR de 17,10% até 2031, à medida que os patrocinadores integram dados de exoma completo e de célula única na seleção de alvos e no recrutamento de ensaios adaptativos. Essa demanda canaliza contratos de alto valor e longa duração para o mercado de serviços de sequenciamento de nova geração, amortecendo os orçamentos de pesquisa cíclicos. Projetos acadêmicos de ciências da vida, genômica agrícola e forense fornecem receita incremental, mas permanecem comparativamente pequenos. Em todas as aplicações, a tendência é decisivamente multiômica: os provedores cada vez mais agrupam a genômica com leituras proteômicas e metabolômicas, enriquecendo o insight biológico e elevando os valores médios dos pedidos.

Por Usuário Final: Os Laboratórios Lideram, os Hospitais Fecham a Lacuna

Os Laboratórios de Diagnóstico Clínico mantiveram 33,60% de participação na receita em 2025, aproveitando a agregação de amostras, pipelines proprietários e poder de contratação com pagadores. Seus modelos centralizados geram margens operacionais que podem absorver a erosão de preços e financiar atualizações de plataformas. Hospitais e Clínicas, com uma perspectiva de CAGR de 15,30%, estão descentralizando ensaios selecionados para agilizar a tomada de decisões no ponto de atendimento. A aliança da Thermo Fisher e da Pfizer para implantar o sequenciamento oncológico em 30 países exemplifica essa tendência, incorporando o NGS diretamente nos fluxos de trabalho hospitalares locais.

As empresas farmacêuticas e de biotecnologia dependem do sequenciamento contratado para vigilância pós-comercialização e evidências do mundo real. As instituições acadêmicas continuam impulsionando a inovação em ferramentas, especialmente para paradigmas de célula única e espaciais. Os laboratórios governamentais de saúde pública e as unidades forenses adotam o NGS de forma mais gradual, mas contribuem com uma demanda de base estável. Colaborações emergentes no ponto de atendimento, como a da Cepheid com a Oxford Nanopore, visam combinar a detecção rápida por PCR com o sequenciamento portátil, ampliando o acesso em hospitais menores. Juntas, essas dinâmicas cultivam um cenário de clientes multidimensional para o mercado de serviços de sequenciamento de nova geração.

Análise Geográfica

A América do Norte comandou 47,40% da receita em 2025, apoiada por reembolso avançado, ecossistemas maduros de ensaios clínicos e fortes redes acadêmicas. A postura proativa do FDA em relação às aprovações de diagnósticos complementares — 13 terapias oncológicas guiadas por biomarcadores aprovadas somente em 2025 — cria um fluxo previsível para laboratórios credenciados. No entanto, políticas inconsistentes dos pagadores persistem; as taxas de negação do Medicare para NGS relacionado ao câncer subiram para 27,4% após as emendas pós-2020, moderando o crescimento. A consolidação continua à medida que os principais provedores adquirem laboratórios regionais para escalar a infraestrutura e negociar contratos nacionais, reforçando a posição central da América do Norte no mercado de serviços de sequenciamento de nova geração.

A Ásia-Pacífico está prevista para ser a arena de crescimento mais rápido, com um CAGR de 14,60% até 2031, impulsionada por orçamentos de saúde crescentes e projetos de medicina de precisão patrocinados pelo Estado. A China está lançando sequenciadores locais competitivos em custo, enquanto o Japão aprovou o teste TruSight Oncology Comprehensive da Illumina em 2025, elevando os padrões de adoção clínica. O ecossistema de genômica da Índia está se expandindo por meio de consórcios público-privados com foco em painéis de oncologia e doenças raras. No entanto, as disparidades entre os centros metropolitanos e as áreas rurais ressaltam lacunas de infraestrutura e talentos que podem limitar a adoção no curto prazo. Iniciativas transfronteiriças, como a parceria da Illumina com a Macrogen em um programa de genoma coreano, sugerem uma colaboração em toda a região que ajudará a harmonizar os padrões e ampliar o mercado de serviços de sequenciamento de nova geração.

A Europa mantém um crescimento estável de dígito médio único, ancorado em fortes consórcios acadêmicos e integração com os serviços nacionais de saúde. No entanto, os provedores devem navegar pela conformidade com o IVDR e pelos mandatos de proteção de dados do GDPR, aumentando as despesas operacionais e prolongando os cronogramas dos projetos. A América Latina, o Oriente Médio e a África oferecem coletivamente um potencial emergente em sequenciamento oncológico e de doenças infecciosas, mas enfrentam barreiras que vão desde restrições de capital até gargalos na cadeia de suprimentos. Projetos-piloto nos estados do Conselho de Cooperação do Golfo e na África do Sul demonstram a viabilidade da triagem genômica em larga escala quando o financiamento e as políticas de localização de dados se alinham. À medida que a especialização regional se aprofunda, os fornecedores globais adaptam os menus de serviços às vias de reembolso locais e às regulamentações de ensaios clínicos, garantindo que o mercado de serviços de sequenciamento de nova geração permaneça responsivo às nuances geográficas.

Cenário Competitivo

O setor de serviços de sequenciamento de nova geração exibe concentração moderada: os cinco principais fornecedores detêm pouco menos de 70,0% de participação combinada, enquanto dezenas de especialistas regionais preenchem os nichos restantes. A Illumina estende sua liderança por meio da integração vertical, agrupando reagentes, instrumentos e serviços analíticos; sua parceria de IA com a Nvidia em janeiro de 2025 visa encurtar os cronogramas de interpretação de variantes. A Thermo Fisher complementa instrumentos de médio rendimento com serviços de painéis oncológicos codesenvolvidos com grandes fabricantes de medicamentos. A Oxford Nanopore, a Pacific Biosciences e a BGI fortalecem a dinâmica competitiva por meio de estruturas diferenciadas de comprimento de leitura ou custo, pressionando os incumbentes a diversificar os portfólios de plataformas.

As alianças estratégicas são centrais para a criação de valor. O pacto Thermo Fisher–Pfizer incorpora o NGS nos testes oncológicos hospitalares de rotina em 30 países, mesclando hardware e conhecimento terapêutico. A parceria da Cepheid com a Oxford Nanopore visa o sequenciamento de doenças infecciosas no ponto de atendimento, ilustrando a convergência entre fluxos de trabalho de PCR rápido e de leitura longa. A estreia do SBX da Roche em 2025 intensifica a concorrência ao reduzir drasticamente os tempos de execução, e os painéis de 700 genes da QIAGEN combinados com a Element Biosciences ressaltam a ascendência do perfil genômico abrangente.

Os provedores de nicho cultivam posições premium por meio de expertise focada em doenças, particularmente em neuro-oncologia, distúrbios imunológicos e análise de microbioma. Os entrantes centrados em IA aproveitam algoritmos proprietários de identificação de variantes para diferenciar os tempos de retorno e a precisão clínica. A escassez de talentos em bioinformática permanece uma restrição universal, estimulando investimentos em pipelines nativos em nuvem e plataformas de anotação automatizada. À medida que as novas químicas reduzem os custos por amostra, os prestadores de serviços deslocam a ênfase para a interpretação de dados e os resultados multiômicos integrados, reforçando a diferenciação baseada em serviços em todo o mercado de serviços de sequenciamento de nova geração.

Líderes do Setor de Serviços de Sequenciamento de Nova Geração (NGS)

Illumina, Inc.

PerkinElmer, Inc.

Eurofins Scientific SE

Qiagen N.V.

BGI Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Illumina recebeu aprovação regulatória no Japão para o TruSight Oncology Comprehensive, um serviço de perfil de DNA/RNA de 500 genes desenvolvido para identificar biomarcadores acionáveis para terapias oncológicas direcionadas.

- Abril de 2025: A QIAGEN lançou painéis QIAseq cobrindo mais de 700 genes e anunciou integração com o fluxo de trabalho Trinity da Element Biosciences, aumentando o rendimento do perfil genômico abrangente.

- Abril de 2025: A Cepheid e a Oxford Nanopore firmaram uma colaboração para combinar a detecção por PCR GeneXpert com o sequenciamento por nanoporo para análise rápida interna de patógenos infecciosos.

- Fevereiro de 2025: A Roche apresentou o Sequenciamento por Expansão (SBX), reduzindo os tempos de execução para horas enquanto mantém uma precisão de SNV >99,8%.

- Fevereiro de 2025: A BD anunciou planos de separar sua unidade de Biociências e Soluções de Diagnóstico, prevendo uma receita de USD 3,4 bilhões para o exercício fiscal de 2024 e visando um mercado endereçável de USD 22 bilhões.

- Janeiro de 2025: A Illumina aprimorou o NovaSeq X com uma opção de célula de fluxo único e novos kits de ciclo 25B, ampliando o acesso para laboratórios de volume médio.

- Janeiro de 2025: A Illumina formou uma parceria estratégica com a Nvidia para acelerar a interpretação de variantes com tecnologia de IA em seu pipeline em nuvem.

- Fevereiro de 2024: A New England Biolabs introduziu os kits de preparação de biblioteca NEBNext UltraExpress, permitindo a preparação de biblioteca de DNA em menos de 2 horas e a preparação de RNA em 3 horas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de Serviços de Sequenciamento de Nova Geração (NGS) como serviços pagos de laboratório ou baseados em nuvem que geram, processam e entregam dados de sequência a clientes externos em projetos humanos, animais, vegetais e microbianos. Esses serviços abrangem o sequenciamento em laboratório úmido, complementos de preparação de biblioteca, análise bioinformática e retorno seguro de dados.

Exclusões do Escopo: Vendas de equipamentos de capital, sequenciamento interno realizado pelos próprios instrumentos do cliente e licenças de software de informática independentes estão fora do nosso escopo.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Serviços de Sequenciamento do Genoma Humano

- Serviços de Sequenciamento de Célula Única

- Serviços de Sequenciamento Baseado em Genoma Microbiano

- Serviços de Regulação Gênica

- Outros Tipos de Serviço

- Por Tecnologia

- Sequenciamento por Síntese (SBS)

- Sequenciamento por Semicondutor de Íons

- Sequenciamento por Nanoporo

- Sequenciamento em Tempo Real de Molécula Única (SMRT)

- Por Aplicação

- Diagnóstico Clínico

- Descoberta e Desenvolvimento de Medicamentos

- Biotecnologia e Pesquisa Genética

- Outras Aplicações

- Por Usuário Final

- Hospitais e Clínicas

- Empresas Farmacêuticas e de Biotecnologia

- Laboratórios de Diagnóstico Clínico

- Instituições Acadêmicas e de Pesquisa

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos gerentes de laboratório, especialistas em reembolso e diretores médicos de pagadores na América do Norte, Europa e Ásia. Seus insights nos ajudam a validar o preço médio por genoma completo, as normas de tempo de retorno, o mix de testes oncológicos e os bolsões emergentes de demanda por célula única, aprimorando cada premissa levada adiante a partir do trabalho secundário.

Pesquisa Documental

Começamos mapeando o universo de serviços por meio de fontes primárias disponíveis gratuitamente, como os uploads do Arquivo de Leitura de Sequência do NIH, as autorizações 510(k) do FDA para testes de NGS desenvolvidos em laboratório, os registros de laboratórios CLIA, os códigos comerciais do Eurostat para reagentes de sequenciamento e as estatísticas de Incidência de Câncer da OMS. Os relatórios anuais (10-K) das empresas, apresentações para investidores e portais de associações como a Genomics England ou a GenomeCanada enriquecem as indicações de volume e preço unitário.

Em seguida, os analistas exploram conjuntos de dados pagos, por exemplo, D&B Hoovers para receitas contratuais e Questel para tendências de patentes em fluxos de trabalho de sequenciamento clínico. O Dow Jones Factiva rastreia notícias de lançamento de serviços que sinalizam adições de capacidade. Esses exemplos ilustram, mas não esgotam, o conjunto mais amplo de pesquisa documental utilizado para linhas de base, verificações cruzadas e contexto.

Dimensionamento do Mercado e Previsão

Os analistas da Mordor Intelligence primeiro reconstroem a receita global de serviços usando um conjunto de volume de sequenciamento de cima para baixo, extraído de contagens de testes clínicos relatados e submissões de projetos de pesquisa, que são então multiplicados por preços médios de venda combinados. Verificações selecionadas de baixo para cima, como a consolidação dos dez maiores fornecedores de serviços e as margens de custo amostradas de kits, são usadas para ajustar os totais. As principais variáveis do modelo incluem a queda do custo por gigabase, o número de laboratórios de NGS certificados pelo CLIA, os volumes de painéis oncológicos reembolsados, as coortes de genômica populacional financiadas e o gasto médio em análise de dados por execução. Uma regressão multivariada projeta cada fator, permitindo filtros de cenário para variações cambiais e mudanças nas políticas de reembolso.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias, revisão por pares e aprovação de um analista sênior. Os modelos são atualizados anualmente; atualizações intermediárias são acionadas se choques nos preços de reagentes, decisões importantes de reembolso ou expansões de capacidade criarem uma variação superior a 5% em relação à última linha de base.

Por que Nossa Linha de Base de Serviços de Sequenciamento de Nova Geração Merece Confiança

Os clientes observam que as estimativas publicadas divergem; as definições, o agrupamento de serviços e as cadências de previsão raramente se alinham.

As maiores lacunas decorrem de os analistas incluírem ou não a terceirização da preparação de amostras, aplicarem curvas otimistas de erosão de preços ou carregarem os surtos de sequenciamento da era pandêmica. Os relatórios da Mordor Intelligence se restringem apenas ao sequenciamento pago e à análise de dados, aplicam declínios de preço médio de venda verificados e são atualizados a cada doze meses, minimizando o desvio de escopo e as entradas desatualizadas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 5,32 B (2025) | ||

| USD 7,18 B (2024) | Consultoria Global A | Agrupa a revenda de consumíveis de preparação de biblioteca e usa uma queda agressiva de 25% ao ano no preço |

| USD 12,20 B (2025) | Jornal do Setor B | Inclui receita de arrendamento de hardware e executa uma retroprojeção otimista do cenário de 2035 |

Em suma, o escopo disciplinado exclusivo de serviços, a previsão baseada em fatores e a atualização anual fornecem aos tomadores de decisão uma linha de base equilibrada e transparente que pode ser rastreada até variáveis claras e reproduzida com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de sequenciamento de nova geração em 2026?

O mercado está em USD 6,09 bilhões em 2026, refletindo a rápida adoção em ambientes clínicos e de pesquisa.

Qual taxa de crescimento anual composta (CAGR) está prevista para o mercado de serviços de sequenciamento de nova geração até 2031?

A receita do setor está projetada para crescer a um CAGR de 14,38%, atingindo USD 11,92 bilhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente nos serviços de NGS?

A descoberta e o desenvolvimento de medicamentos lideram com um CAGR antecipado de 17,10%, à medida que os pipelines farmacêuticos dependem cada vez mais de dados genômicos.

Como os projetos de genômica em escala populacional impactam a demanda por serviços de NGS?

As iniciativas nacionais que sequenciam centenas de milhares de genomas impulsionam pedidos em massa sustentados para os provedores de serviços e criam grandes conjuntos de dados reutilizáveis para aplicações de medicina de precisão.

Quais são as principais barreiras para uma adoção mais ampla do NGS?

Altos custos de capital, escassez de analistas qualificados de dados genômicos e políticas de reembolso desiguais entre regiões retardam a implantação do sequenciamento avançado no atendimento de rotina.

Qual região deve registrar o crescimento mais rápido dos serviços de NGS até 2031?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 14,60%, impulsionada pelo aumento do investimento em saúde e por programas governamentais de medicina de precisão de apoio.

Página atualizada pela última vez em: