Tamanho e Participação do Mercado de Sequenciamento de Leitura Longa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

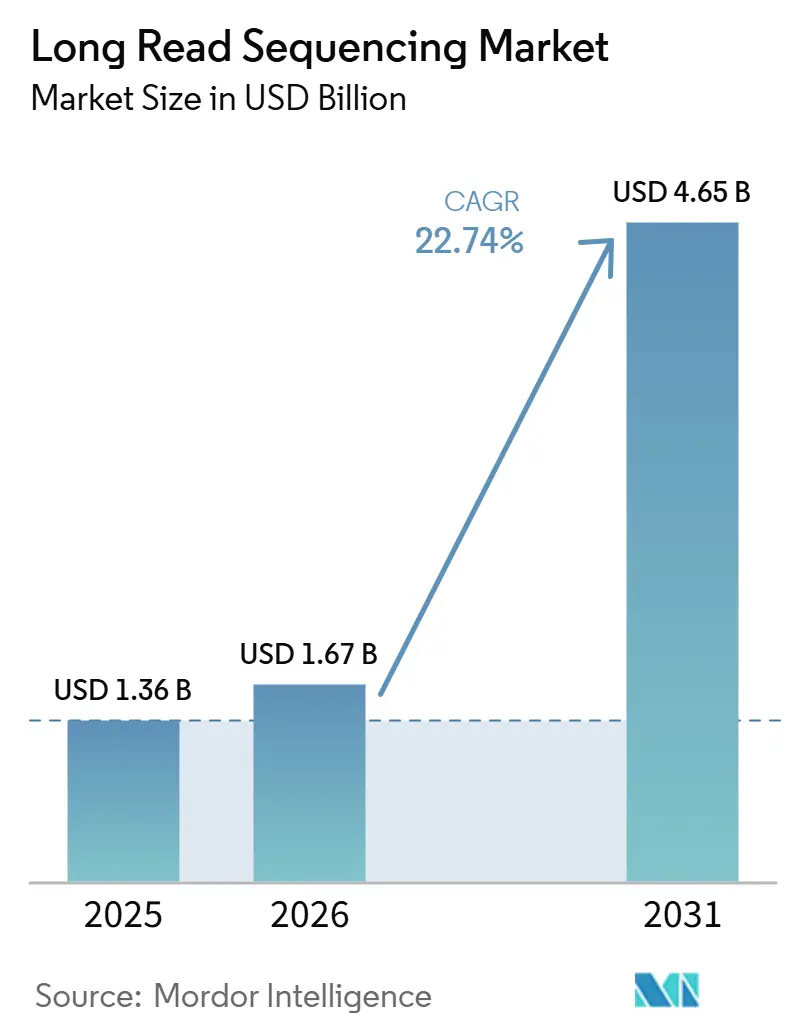

| Tamanho do Mercado (2026) | 1.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sequenciamento de Leitura Longa por Mordor Intelligence

O tamanho do Mercado de Sequenciamento de Leitura Longa deve aumentar de 1,36 bilhão de USD em 2025 para 1,67 bilhão de USD em 2026 e atingir 4,65 bilhões de USD até 2031, crescendo a um CAGR de 22,74% no período de 2026 a 2031.

A redução do custo por genoma, os ganhos de precisão que agora superam 99,9% no modo duplex e uma base de evidências clínicas cada vez mais ampla combinaram-se para impulsionar a tecnologia dos laboratórios de pesquisa para o diagnóstico convencional. A adoção é ainda impulsionada por pipelines de informática nativos em nuvem, que reduzem a barreira de integração para pequenos laboratórios e sistemas de saúde emergentes. A intensidade de capital modesta em relação às plataformas de geração anterior e a perspectiva de retorno rápido sobre consumíveis reforçam o argumento de negócio para instituições que lidam com casos genéticos complexos. Enquanto isso, os governos estão incorporando programas em escala populacional em estratégias de saúde pública, ampliando o reembolso e acelerando os investimentos em infraestrutura.

Principais Conclusões do Relatório

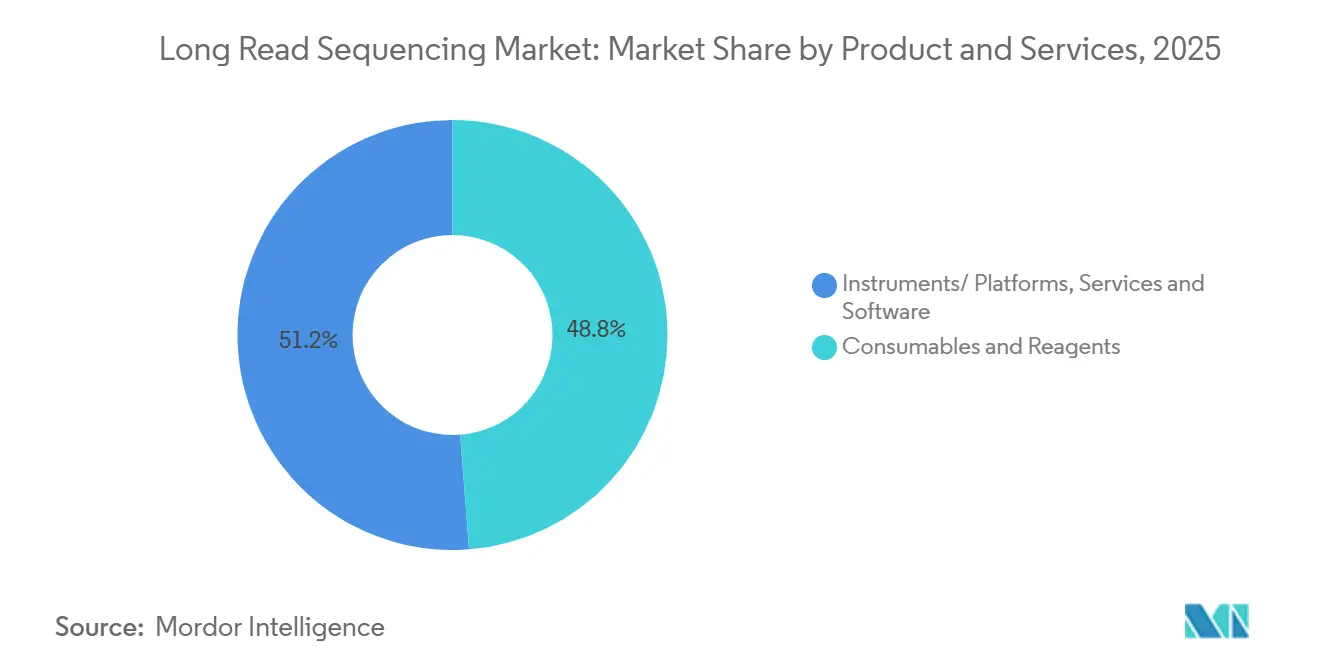

- Por categoria de produto, consumíveis e reagentes lideraram com 48,78% de participação na receita em 2025, enquanto serviços e software devem se expandir a um CAGR de 24,35% até 2031.

- Por plataforma tecnológica, o sequenciamento SMRT HiFi deteve 58,92% da participação do mercado de sequenciamento de leitura longa em 2025; o sequenciamento por nanoporo deve registrar o crescimento mais rápido, com CAGR de 24,68% até 2031.

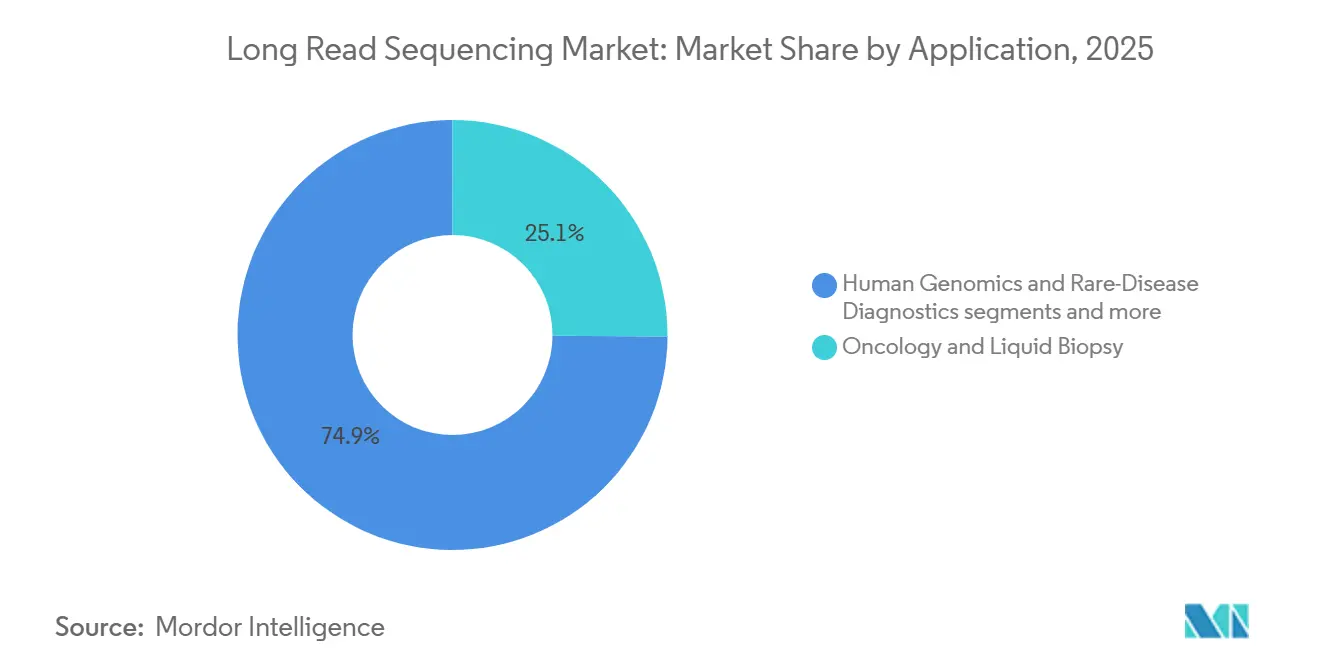

- Por aplicação, a oncologia representou 25,12% do tamanho do mercado de sequenciamento de leitura longa em 2025, enquanto o diagnóstico de doenças raras avança a um CAGR de 24,96% até 2031.

- Por usuário final, institutos acadêmicos e governamentais capturam 31,45% dos gastos em 2025; laboratórios clínicos e de diagnóstico registram o maior CAGR projetado, de 25,12% até 2031.

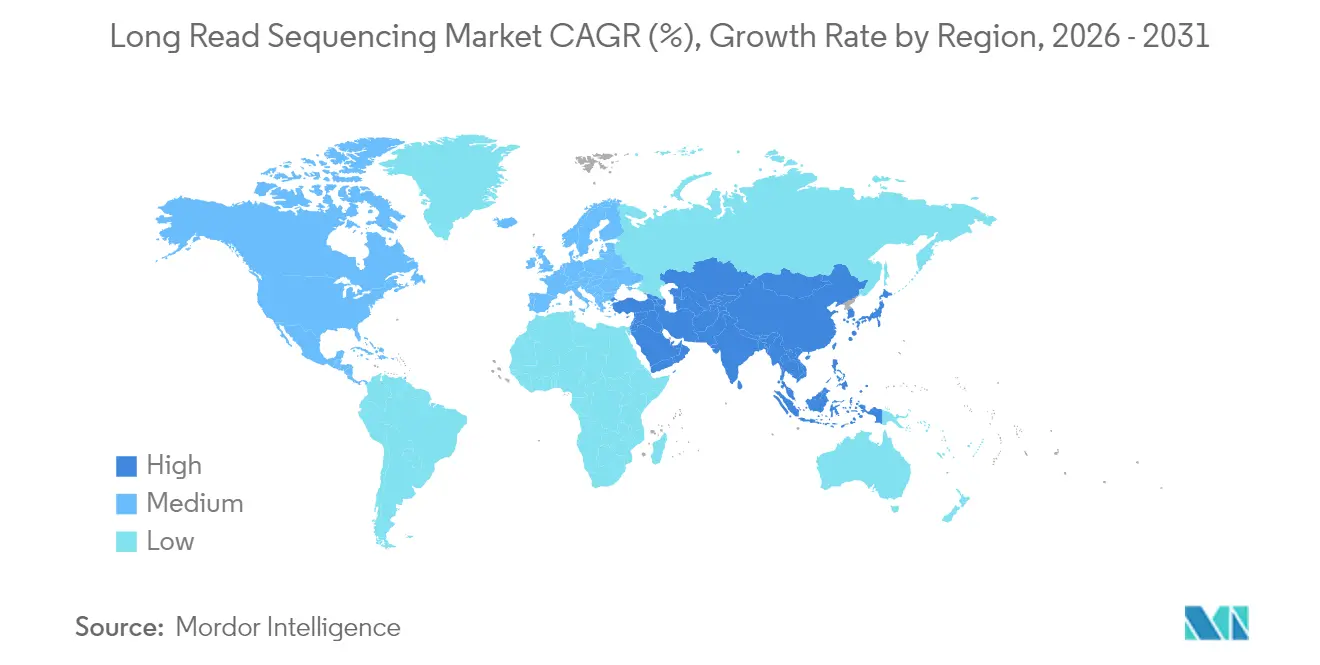

- Por geografia, a América do Norte dominou com 50,10% de participação na receita em 2025; a Ásia-Pacífico deve crescer a um CAGR de 25,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sequenciamento de Leitura Longa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda Rápida no Custo de Sequenciamento por Base | 2.80% | Global | Médio prazo (2 a 4 anos) |

| Crescente Adoção Clínica para Diagnóstico de Doenças Raras | 2.20% | América do Norte e UE, com expansão para a APAC | Médio prazo (2 a 4 anos) |

| Salto de Precisão e Rendimento por meio de Químicas HiFi/Duplex | 1.90% | Global, liderado pela América do Norte e UE | Curto prazo (≤ 2 anos) |

| Chamada de Bases e Análise de Metilação Habilitadas por IA | 1.60% | Global, ganhos iniciais na América do Norte e China | Longo prazo (≥ 4 anos) |

| Sequenciamento Portátil em Tempo Real para Vigilância de Biossegurança | 1.20% | Global, com ênfase em mercados com forte presença governamental na APAC e MEA | Curto prazo (≤ 2 anos) |

| Iniciativas Nacionais de Soberania Genômica Financiando Programas de Leitura Longa | 1.00% | Núcleo da APAC (China, Índia, Coreia do Sul), UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda Rápida no Custo de Sequenciamento por Base

O sequenciamento completo do genoma humano agora custa menos de 500 USD na plataforma Revio da PacBio utilizando a química SPRQ, uma redução de dez vezes desde 2020. O aumento da produção de células de fluxo da Oxford Nanopore deve superar 1 milhão de unidades anuais, ampliando a oferta e comprimindo os pontos de preço. Menores desembolsos de capital incentivam hospitais de médio porte a internalizar casos complexos, corroendo o modelo histórico de encaminhamento que favorecia os centros de sequenciamento centralizados.

Crescente Adoção Clínica para Diagnóstico de Doenças Raras

Estudos mostram que o sequenciamento de leitura longa detecta 8,33% adicionais de variantes patogênicas em relação às técnicas de leitura curta em coortes de neurodesenvolvimento. O Children's Mercy Kansas City introduziu recentemente testes baseados em HiFi, reduzindo as odisseias diagnósticas e influenciando a política de cobertura de pagadores privados nos Estados Unidos. Implantações clínicas semelhantes estão agora em andamento em vários laboratórios de referência da UE sob a emergente regra de LDT.

Salto de Precisão e Rendimento por meio de Químicas HiFi/Duplex

O modo duplex da Oxford Nanopore registra precisão equivalente a Q30 acima de 99,9%, preservando comprimentos de leitura ultralongos. Com o PromethION 48 entregando capacidade para 10.000 genomas por ano, a tecnologia finalmente atende aos limites de precisão e volume exigidos pelos programas nacionais de triagem.

Chamada de Bases e Análise de Metilação Habilitadas por IA

A chamada de bases Dorado, impulsionada por redes neurais, agora processa sinais brutos em tempo real e quantifica simultaneamente a metilação nos contextos CG, CHG e CHH. O acordo da PacBio com a Universidade Chinesa de Hong Kong estende os pipelines de aprendizado de máquina para a chamada de variantes epigenéticas em oncologia, reduzindo o tempo de curadoria manual e facilitando fluxos de trabalho regulamentados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Operacionais das Plataformas de Leitura Longa | -0,021 | Global, agudo no MEA e na América Latina | Médio prazo (2 a 4 anos) |

| Complexidade de Bioinformática e Armazenamento de Dados | -0,015 | Mercados emergentes; APAC exceto China, MEA | Médio prazo (2 a 4 anos) |

| Fragilidade da Cadeia de Suprimentos de Membranas de Nanoporo de Grau Reagente | -0,008 | Global, com maior exposição nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Intensificação de Litígios de Propriedade Intelectual entre Fornecedores de Plataformas | -0,005 | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais das Plataformas de Leitura Longa

Mesmo com preços de lançamento com desconto, um pacote Revio ou PromethION totalmente configurado requer um investimento de seis dígitos elevado, e o reabastecimento de células de fluxo continua sendo a maior despesa recorrente para laboratórios de rendimento moderado. Hospitais com menos de 300 casos complexos por ano frequentemente adiam as aquisições até que os códigos de pagadores se ampliem ou subsídios nacionais cubram os custos de aquisição.

Complexidade de Bioinformática e Armazenamento de Dados

Uma única execução HiFi humana pode gerar mais de 1 TB de dados brutos, sobrecarregando servidores locais e sobrecarregando a conectividade V-NET para transferências em nuvem. Analistas qualificados versados em faseamento de haplótipos, anotação de variantes estruturais e chamada de metilação continuam escassos, dificultando o retorno rápido de casos em centros provinciais ou comunitários. Mecanismos interpretativos automatizados estão em desenvolvimento, mas levarão de dois a quatro anos para fechar a lacuna de expertise.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: Consumíveis Recorrentes Dominam, Software Escala

Consumíveis e reagentes representaram quase metade da receita de 2025 e formam a espinha dorsal dos modelos de negócio da maioria dos fornecedores. Planos de reagentes no estilo de assinatura fidelizam os clientes a gastos previsíveis e compensam as concessões iniciais de capital concedidas em grandes negociações de instrumentos. A PacBio reportou receita de consumíveis de 20,1 milhões de USD no primeiro trimestre de 2025, alta de 26% em relação ao ano anterior, apesar de colocações de instrumentos mais fracas. Serviços e software, no entanto, registram o crescimento mais acentuado, à medida que os laboratórios priorizam a informática completa em detrimento do hardware básico. Licenças em nuvem agrupadas com interpretação de variantes curada por IA permitem que pequenas clínicas ingressem diretamente em vias de testes acreditados, uma tendência que sustenta o CAGR esperado de 24,35%.

Progressivamente, plataformas de análise de dados como o QIAGEN Digital Insights estão incorporando grafos de conhecimento multi-ômico que vinculam variantes estruturais a fenótipos e alvos farmacológicos, transformando conjuntos de dados de consumíveis em fluxos de receita por assinatura. A mudança sugere que os volumes de reagentes permanecerão como base de receita, mas os contratos de software podem ter margens mais altas e maior fidelização, remodelando as alavancas competitivas no mercado de sequenciamento de leitura longa.

Por Plataforma Tecnológica: HiFi Mantém a Liderança enquanto Nanoporo Acelera

O sequenciamento HiFi capturou 58,92% da receita de 2025, respaldado pela precisão consistente Q30 que satisfaz os protocolos clínicos regulamentados. Em paralelo, os dispositivos de nanoporo crescem a partir de uma base menor, mas entregam o CAGR mais forte de 24,68%, graças às unidades MinION de bolso e GridION de mesa, que permitem testes próximos ao paciente em surtos de doenças infecciosas.

A concorrência está convergindo para estratégias híbridas. O Sequenciamento por Expansão (SBX) da Roche visa desacoplar a química da detecção, potencialmente reduzindo os preços de entrada e forçando os incumbentes a aprimorar recursos de valor agregado, como o perfil de metilação sem tempo de execução adicional. No médio prazo, a diferenciação de plataformas irá além do comprimento bruto de leitura em direção à análise integrada, amplitude do portfólio de ensaios e garantias de nível de serviço.

Por Aplicação: Oncologia Ainda é a Maior, Doenças Raras em Ascensão

A oncologia manteve 25,12% de participação na receita em 2025, à medida que os painéis de perfil genômico abrangente e biópsia líquida migram para leituras longas para resolver grandes eventos estruturais. Esses painéis produzem informações incrementais de biomarcadores, melhorando a estratificação de ensaios e a precisão do diagnóstico complementar. O diagnóstico de doenças raras, no entanto, é o segmento de crescimento mais rápido, avançando a um CAGR de 24,96% com base em evidências crescentes de que as leituras longas resolvem aproximadamente metade dos casos anteriormente não diagnosticados.

A transcriptômica, a metagenômica e os projetos de pangenoma também estão escalando. O rastreamento direto de isoformas de RNA ajuda a caracterizar o splicing alternativo na neurodegeneração, enquanto as montagens de alta fidelidade sustentam a vigilância do microbioma em programas de resistência antimicrobiana. Casos de uso diversificados amortecem a demanda cíclica em qualquer área terapêutica isolada, apoiando a resiliência de receita a longo prazo.

Por Usuário Final: Acadêmicos Ancoram a Base Instalada, Clínicas Impulsionam a Próxima Onda

Laboratórios acadêmicos e do setor público representam 31,45% dos gastos de 2025 e frequentemente atuam como adotantes iniciais que validam fluxos de trabalho e treinam operadores da próxima geração. Os ciclos de subsídios governamentais, incluindo chamadas do NIH e do Horizonte Europa, geralmente financiam a aquisição de instrumentos, sustentando a dominância acadêmica da Comissão Europeia. No entanto, os laboratórios clínicos devem se expandir a um CAGR de 25,12% até 2031, à medida que a clareza em torno da regra de LDT da FDA reduz o risco de implementação.

Empresas farmacêuticas e biofarmacêuticas estão realizando triagens funcionais de genômica cada vez maiores para vincular variantes estruturais à eficácia de compostos, dobrando assim a demanda por serviços de leitura longa de organizações de pesquisa contratada. Combinadas, essas tendências significam que, embora os sites acadêmicos permaneçam como formadores de opinião influentes, o crescimento futuro de volume se inclinará para ambientes médicos regulamentados.

Análise Geográfica

A América do Norte entregou 50,10% da receita de 2025, sustentada por estruturas de reembolso maduras e abundante capital de risco que sustenta startups focadas em ferramentas de genômica com IA. Iniciativas financiadas pelo NIH, como o Centro para Alzheimer e Doenças Relacionadas, implantam regularmente o PromethION para perfis multi-ômicos, reforçando a liderança regional. A Iniciativa Nacional de Dados Genômicos do Canadá, no valor de 200 milhões de CAD, amplia ainda mais a capacidade de geração de dados e incentiva consórcios de pesquisa transfronteiriços. Apesar da liderança, o crescimento se modera à medida que os principais centros acadêmicos saturados fazem a transição para orçamentos de substituição em vez de expansão.

A Ásia-Pacífico registra o CAGR mais rápido, de 25,52%, impulsionado por programas do setor público que incorporam a genômica populacional em estratégias de prevenção de doenças. O RIKEN do Japão entregou um conjunto de dados de leitura longa de 3.200 indivíduos em 2025, fornecendo um painel de referência para a medicina de precisão do Leste Asiático. As subvenções de política industrial da China impulsionam construções de fábricas em larga escala para componentes de células de fluxo, garantindo segurança de fornecimento e competitividade de custos. A Austrália está pilotando o rastreamento genômico de recém-nascidos, posicionando o sequenciamento de leitura longa como diagnóstico de primeira linha para distúrbios graves de início precoce.

A Europa se beneficia de esforços coordenados como o Genoma da Europa, uma iniciativa de 48 milhões de USD que conecta 51 institutos em 27 nações para gerar um pangenoma continental. O projeto lonGER da Alemanha integra fluxos de trabalho da Oxford Nanopore em clínicas nacionais de doenças raras, acelerando os pipelines de diagnóstico e criando centros de treinamento para os estados membros da UE vizinhos. Embora os desafios de conformidade com o GDPR retardem a federação de dados transfronteiriços, sandboxes regulatórios progressivos na Finlândia e na Estônia sugerem rotas pragmáticas para manter a privacidade sem sufocar a descoberta.

Cenário Competitivo

O mercado de sequenciamento de leitura longa é moderadamente concentrado em torno de duas âncoras tecnológicas: PacBio e Oxford Nanopore. A PacBio aposta sua vantagem na precisão HiFi que se alinha com ensaios clínicos regulamentados, enquanto a Oxford Nanopore aposta em análises em tempo real e portabilidade de dispositivos, protegendo nichos implantáveis em campo. A Illumina sinalizou entrada com química de leitura longa baseada em Constellation, prevista para 2026, que pode combinar óptica de leitura curta existente com preparação de amostras modificada para acelerar a adoção em sua extensa base instalada.

A plataforma SBX da Roche, que está por vir, visa segmentar as etapas de química e sequenciamento em dois dispositivos, prometendo eficiência de capital que poderia perturbar os preços de tabela atuais. Enquanto isso, as parcerias estratégicas se multiplicam. A Oxford Nanopore fez parceria com a bioMérieux em kits de doenças infecciosas e com a Tecan para preparação automatizada de amostras, erguendo barreiras de ecossistema para potenciais entrantes. Os litígios também se intensificam, exemplificados pelo registro de patente da Illumina contra a Element Biosciences sobre fundamentos de células de fluxo.

A escala de fabricação está se tornando um diferenciador decisivo: a instalação automatizada do Reino Unido da Oxford Nanopore tem como alvo mais de 1 milhão de células de fluxo por ano, um volume que poderia comprimir a economia unitária além do alcance de fornecedores menores. A PacBio contra-ataca com 25 laboratórios de serviços comerciais ploides oferecendo fluxos de trabalho de diagnóstico baseados em Revio, reforçando seu fosso clínico por meio de efeitos de rede. O software permanece uma fronteira aberta — suítes de interpretação nativas em nuvem podem permitir que novos entrantes conquistem participação sem suportar o risco de P&L de instrumentos.

Líderes do Setor de Sequenciamento de Leitura Longa

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

PacBio

Oxford Nanopore Technologies plc.

Agilent Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Roche apresentou a química de Sequenciamento por Expansão (SBX), com o objetivo de realizar 7 genomas humanos a 30× por hora em um fluxo de trabalho de dois instrumentos, com lançamento no mercado planejado para 2026.

- Janeiro de 2025: A Illumina formou uma aliança estratégica com a NVIDIA para integrar pipelines DRAGEN e mecanismos de inferência de IA para análises multi-ômicas aceleradas.

Escopo do Relatório Global do Mercado de Sequenciamento de Leitura Longa

De acordo com o escopo do relatório, o sequenciamento de leitura longa é uma tecnologia genômica de ponta que produz leituras longas e contíguas de sequências de DNA ou RNA, frequentemente abrangendo milhares a milhões de pares de bases. Ele fornece uma visão abrangente do genoma e abrange regiões repetitivas, variações estruturais e áreas genômicas complexas.

O mercado de sequenciamento de leitura longa é segmentado em produto, tecnologia, fluxo de trabalho, aplicação, usuário final e geografia. Por produto, o mercado é segmentado em instrumentos, consumíveis e serviços. Com base na tecnologia, o mercado é segmentado em sequenciamento de molécula única em tempo real (SMRT), sequenciamento por nanoporo e sequenciamento de leitura longa sintética. O mercado é segmentado por fluxo de trabalho em pré-sequenciamento, sequenciamento e análise de dados. O mercado é segmentado por aplicação em sequenciamento completo do genoma (WGS), sequenciamento completo do exoma (WES), sequenciamento gênico direcionado, metagenômica, epigenética e outros. Por usuário final, o mercado é segmentado em institutos acadêmicos e de pesquisa, empresas farmacêuticas e de biotecnologia, hospitais e clínicas, e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também oferece o tamanho do mercado e previsões para 17 países na região. O dimensionamento e as previsões do mercado foram feitos para cada segmento com base no valor (USD).

| Instrumentos / Plataformas |

| Consumíveis e Reagentes |

| Serviços e Software |

| Sequenciamento SMRT HiFi |

| Sequenciamento por Nanoporo |

| Leitura Longa Sintética / Leitura Vinculada |

| Híbrido e Outros Emergentes |

| Genômica Humana e Diagnóstico de Doenças Raras |

| Oncologia e Biópsia Líquida |

| Metagenômica e Microbioma |

| Transcriptômica (Iso-Seq, RNA Direto) |

| Agrigenômica e Melhoramento Vegetal/Animal |

| Outros (Forense, Biossegurança, etc.) |

| Institutos de Pesquisa Acadêmica e Governamental |

| Laboratórios Clínicos e de Diagnóstico |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Organizações de Pesquisa Contratada e Prestadores de Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Produto e Serviço | Instrumentos / Plataformas | |

| Consumíveis e Reagentes | ||

| Serviços e Software | ||

| Por Plataforma Tecnológica | Sequenciamento SMRT HiFi | |

| Sequenciamento por Nanoporo | ||

| Leitura Longa Sintética / Leitura Vinculada | ||

| Híbrido e Outros Emergentes | ||

| Por Aplicação | Genômica Humana e Diagnóstico de Doenças Raras | |

| Oncologia e Biópsia Líquida | ||

| Metagenômica e Microbioma | ||

| Transcriptômica (Iso-Seq, RNA Direto) | ||

| Agrigenômica e Melhoramento Vegetal/Animal | ||

| Outros (Forense, Biossegurança, etc.) | ||

| Por Usuário Final | Institutos de Pesquisa Acadêmica e Governamental | |

| Laboratórios Clínicos e de Diagnóstico | ||

| Empresas Farmacêuticas e Biofarmacêuticas | ||

| Organizações de Pesquisa Contratada e Prestadores de Serviços | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sequenciamento de leitura longa e qual é a sua taxa de crescimento?

O mercado é avaliado em USD 1,67 bilhão em 2026 e está projetado para atingir USD 4,65 bilhões até 2031, refletindo um CAGR de 22,74%

Qual plataforma de sequenciamento detém a maior participação atualmente?

A tecnologia SMRT HiFi da PacBio detém 58,92% da participação do mercado de sequenciamento de leitura longa em 2025, devido à sua precisão Q30 de grau clínico

Qual região deve crescer mais rapidamente durante o período de previsão?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 25,52% até 2031, impulsionada por iniciativas genômicas em escala populacional no Japão, China e Índia

Até que ponto os custos de sequenciamento completo do genoma caíram com as químicas de leitura longa?

A química SPRQ da PacBio permite um genoma HiFi humano por menos de USD 500, representando uma redução de dez vezes desde 2020.

Página atualizada pela última vez em: