Tamanho e Participação do Mercado de Serviços de Sequenciamento de Microbioma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

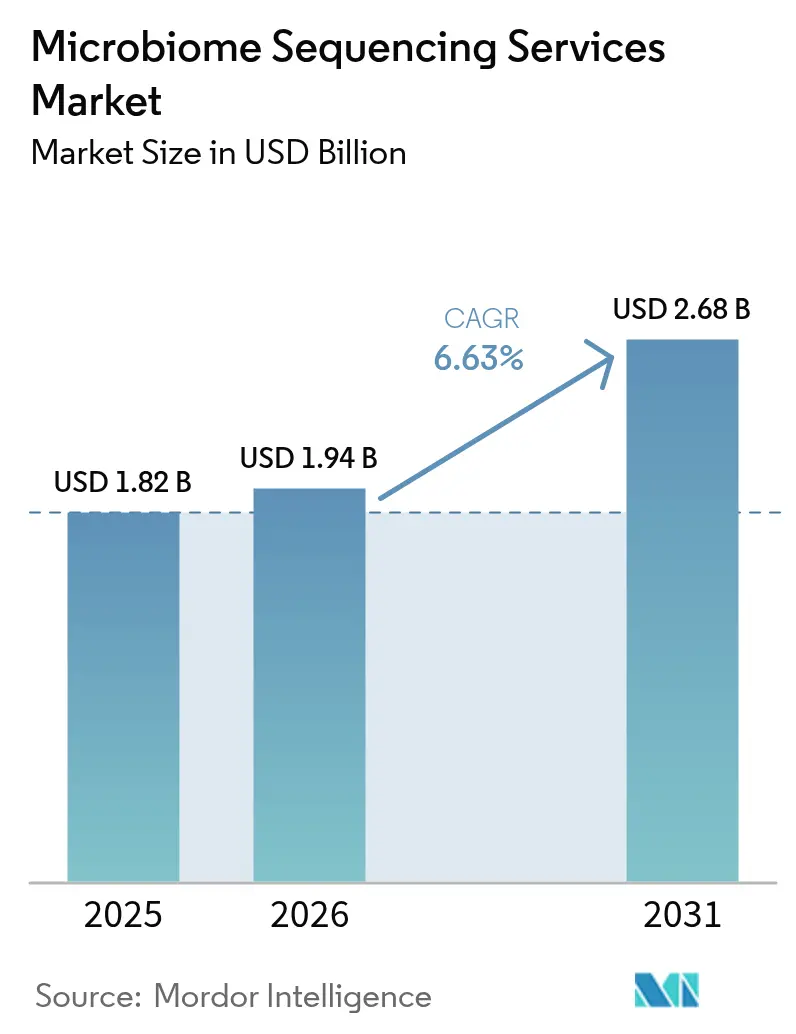

| Tamanho do Mercado (2026) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

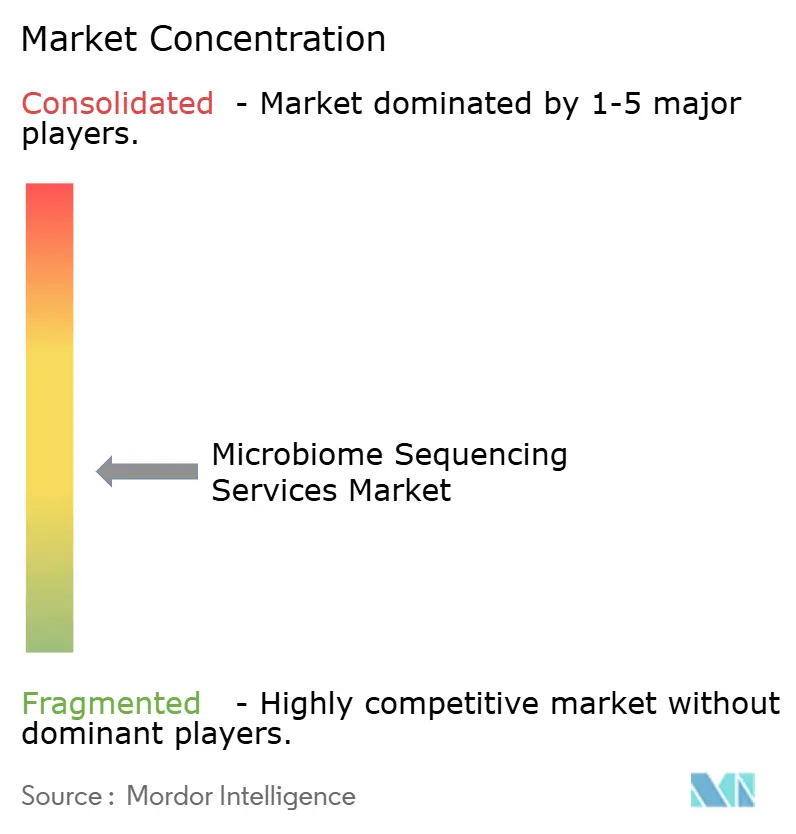

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Sequenciamento de Microbioma por Mordor Intelligence

O tamanho do Mercado de Serviços de Sequenciamento de Microbioma em 2026 é estimado em USD 1,94 bilhão, crescendo a partir do valor de 2025 de USD 1,82 bilhão, com projeções para 2031 mostrando USD 2,68 bilhões, crescendo a um CAGR de 6,63% no período 2026-2031.

A adoção consistente do perfil de microbioma em ensaios clínicos, descoberta terapêutica e fluxos de trabalho de medicina de precisão sustenta essa expansão, enquanto os custos de sequenciamento de próxima geração (NGS) em queda constante ampliam ainda mais o acesso tanto para usuários acadêmicos quanto comerciais [1]Yishay Pinto, "Análise baseada em sequenciamento de microbiomas," Nature Reviews Genetics, nature.com. O impulso de investimento em torno de produtos bioterapêuticos vivos, diagnósticos complementares e iniciativas nacionais de biobanco está se traduzindo diretamente em maiores volumes de amostras e contratos analíticos recorrentes. A diferenciação competitiva está migrando da capacidade pura de sequenciamento para a bioinformática integrada, sistemas de qualidade de grau regulatório e interpretação de dados multi-ômicos. Ao mesmo tempo, as regras de soberania de dados e a persistente escassez de bioinformatas multi-ômicos moderam o potencial de crescimento do mercado no curto prazo, levando os maiores provedores a investir agressivamente em infraestrutura de conformidade e automação.

Principais Conclusões do Relatório

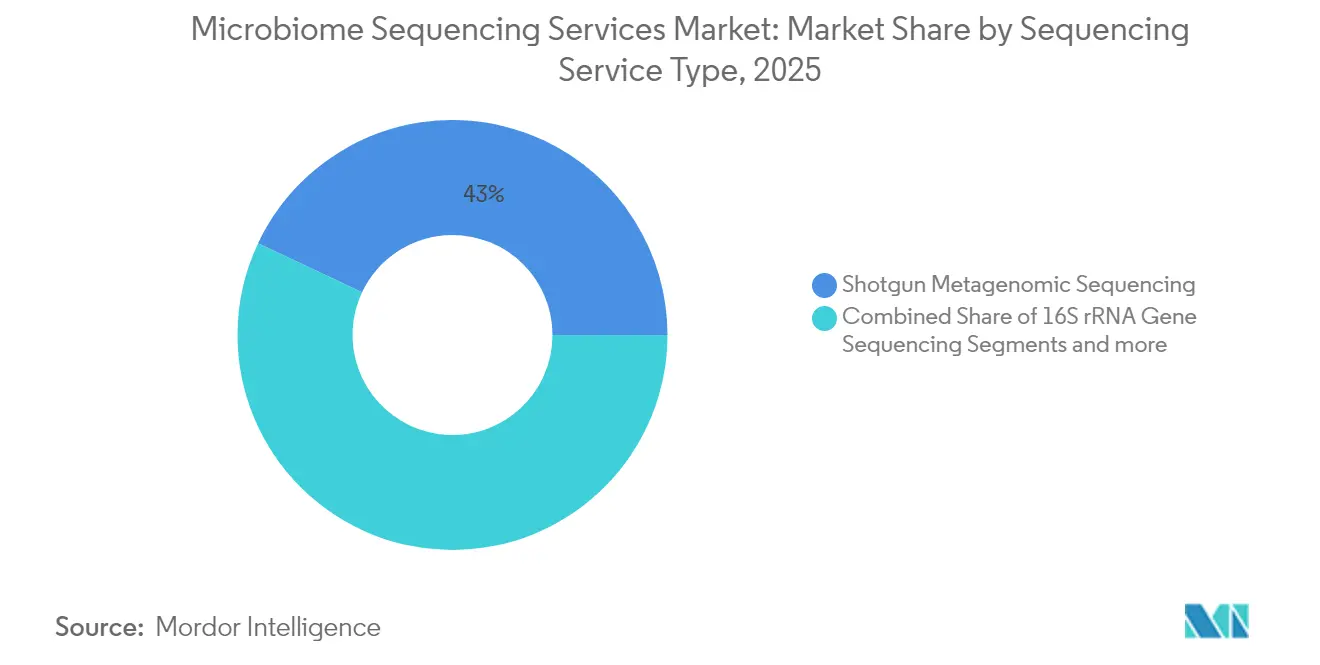

- Por tipo de serviço de sequenciamento, o sequenciamento metagenômico shotgun liderou com 42,98% da participação do mercado de serviços de sequenciamento de microbioma em 2025, enquanto o sequenciamento de genoma completo e metatranscriptômico está projetado para se expandir a um CAGR de 7,48% até 2031.

- Por tecnologia, o sequenciamento por síntese capturou 40,78% da participação de receita em 2025, enquanto o sequenciamento por ligação deve registrar o CAGR mais rápido de 7,38% até 2031.

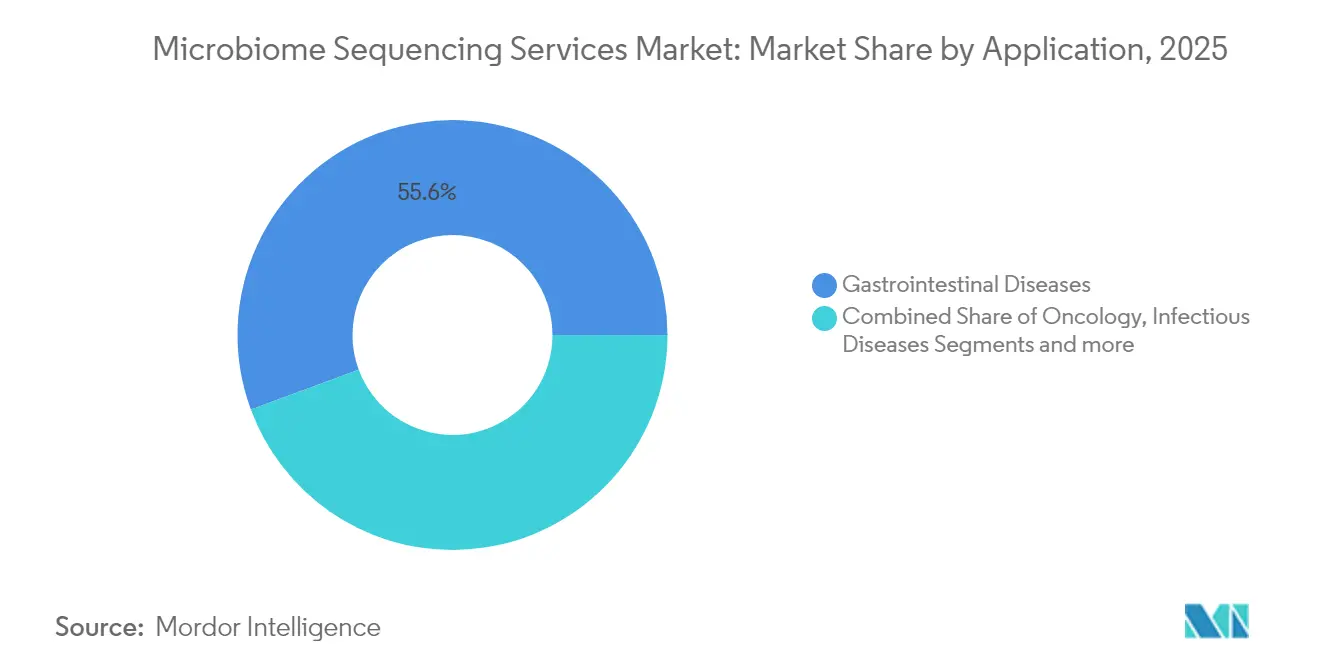

- Por aplicação, as doenças gastrointestinais responderam por 55,64% do tamanho do mercado de serviços de sequenciamento de microbioma em 2025, e a oncologia avança a um CAGR de 7,27% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 34,96% da participação do tamanho do mercado de serviços de sequenciamento de microbioma em 2025, mas as organizações de pesquisa contratada registram o maior CAGR projetado de 7,35% até 2031.

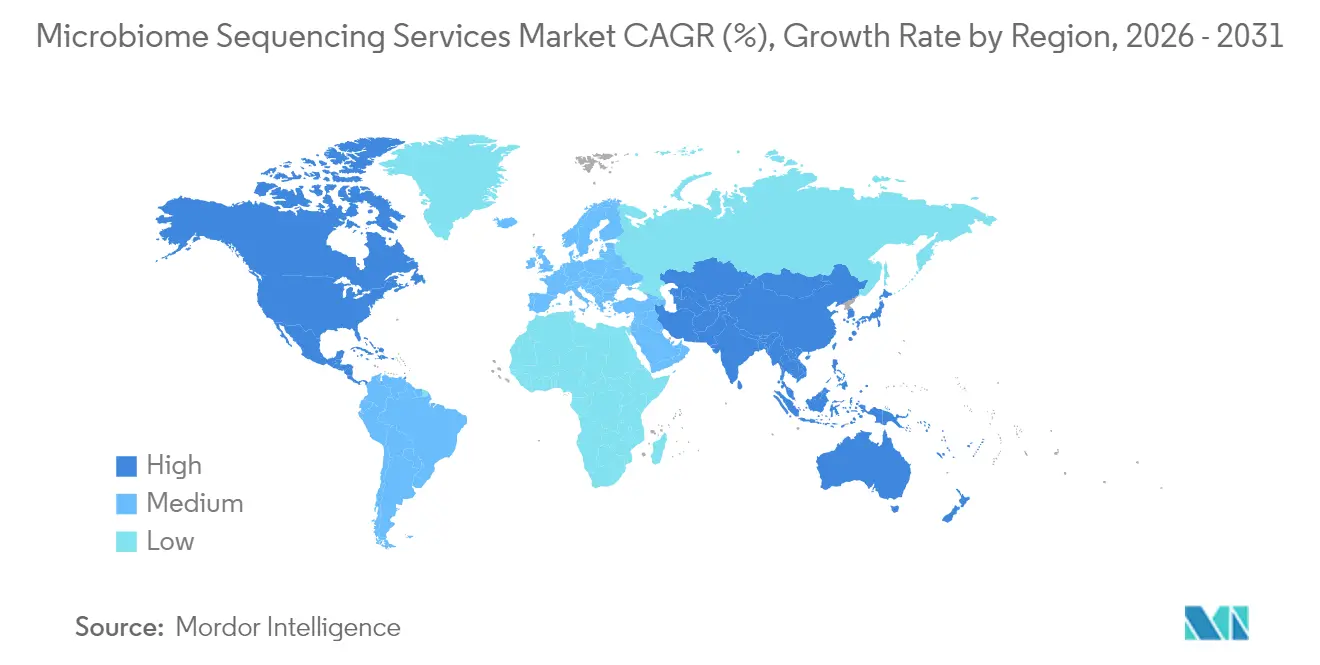

- Por geografia, a América do Norte liderou com uma participação de receita de 42,31% em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 7,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Sequenciamento de Microbioma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na terceirização de ensaios clínicos para CROs especializadas em microbioma | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda no custo de NGS por Gb | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Crescente financiamento de capital de risco em terapêuticos baseados em microbioma | +1.2% | América do Norte e Europa, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Demanda farmacêutica por diagnósticos complementares baseados em microbioma | +1.0% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Programas nacionais de biobanco adicionando braços longitudinais de microbioma | +0.8% | Europa, América do Norte, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Crescente prevalência de doenças crônicas e infecciosas | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Terceirização de Ensaios Clínicos para CROs Especializadas em Microbioma

Os desenvolvedores farmacêuticos estão transferindo fluxos de trabalho complexos de microbioma para organizações de pesquisa contratada porque as CROs retêm expertise especializada em amostragem, enxerto e bioinformática que permanece escassa internamente. As aprovações da FDA dos EUA para REBYOTA e VOWST validaram vias regulatórias e desbloquearam pipelines maiores em fases tardias, incentivando maior terceirização para empresas que podem comprimir prazos e gerenciar a padronização de protocolos. As CROs, capazes de agrupar projetos entre patrocinadores e aproveitar economias de escala, agora representam o grupo de usuários finais de crescimento mais rápido, a um CAGR de 7,55% até 2030. Suas ofertas integradas — abrangendo logística de amostras, fluxos de trabalho de laboratório úmido e relatórios prontos para submissão — são particularmente atraentes durante os custosos estudos de Fase 2 e Fase 3, onde velocidade e reprodutibilidade se traduzem em economias materiais [2]SGS SA, "Projetando Ensaios Clínicos Eficazes para Produtos Baseados em Microbioma," sgs.com. As alianças estratégicas entre grandes CROs e fornecedores de tecnologia de sequenciamento também ampliam o alcance de mercado, reforçando o ciclo de terceirização que sustenta um aumento de +1,8% no CAGR geral do mercado de serviços de sequenciamento de microbioma.

Queda no Custo de NGS por Gb

O custo do sequenciamento de um genoma humano caiu de USD 100 milhões em 2001 para próximo de USD 500 em 2023, com projeções abaixo de USD 10 agora críveis em ambientes especializados de P&D [3]Organização Mundial da Propriedade Intelectual, "Tendências de Custo de Sequenciamento de Próxima Geração," wipo.int . Tal declínio democratiza os estudos metagenômicos shotgun e de leitura longa, tornando o mercado de serviços de sequenciamento de microbioma acessível tanto para empresas menores de biotecnologia quanto para grandes consórcios acadêmicos. No entanto, à medida que o sequenciamento bruto se torna uma commodity e as margens se estreitam, os provedores são compelidos a se diferenciar por meio de análises avançadas, gestão de qualidade e integração de fluxo de trabalho de ponta a ponta. Aqueles que se concentram na interpretação multi-ômica e em relatórios de grau clínico sustentam preços premium, enquanto os provedores puramente de "por Gb" enfrentam crescente pressão de preços. Consequentemente, a deflação de custos contribui com um efeito positivo de 1,5 ponto percentual no CAGR do mercado, mas apenas os fornecedores que combinam geração de baixo custo com interpretação de valor agregado capturarão plenamente o potencial de crescimento.

Crescente Financiamento de Capital de Risco em Terapêuticos Baseados em Microbioma

Rodadas recentes de vários milhões de dólares — como a 32 Biosciences garantindo USD 119 milhões em apoio do NIH e a Vedanta Biosciences conquistando USD 3,9 milhões do CARB-X — sinalizam robusta confiança dos investidores em plataformas bioterapêuticas vivas. Lançamentos comerciais como o VOWST, que registrou USD 10,1 milhões durante seu primeiro trimestre no mercado, ilustram caminhos claros de monetização. Com os influxos de capital, os desenvolvedores de terapêuticos intensificam programas de descoberta, caracterização e validação clínica, gerando demanda direta por sequenciamento em nível de cepa, estudos de estabilidade e ensaios de diagnóstico complementar. Esse financiamento de capital de risco retorna aos provedores de serviços porque cada IND financiado ou ensaio pivotal aciona contratos de sequenciamento constantes, adicionando aproximadamente 1,2 ponto percentual ao CAGR do mercado de serviços de sequenciamento de microbioma.

Demanda Farmacêutica por Diagnósticos Complementares Baseados em Microbioma

Programas de medicamentos em oncologia, autoimunidade e metabolismo exigem cada vez mais ensaios complementares que estratificam pacientes por assinaturas microbianas intestinais. A parceria da Illumina com a Microba Life Sciences ilustra como fornecedores de sequenciamento e laboratórios clínicos codesenvolvem pipelines conformes adaptados a parceiros farmacêuticos. A orientação da FDA para produtos bioterapêuticos vivos agora exige validação analítica rigorosa, elevando assim os provedores que atendem aos requisitos CLIA, CAP e ISO 15189. Embora os altos limites regulatórios aumentem os custos, eles também criam barreiras duráveis em torno dos provedores que dominam as boas práticas clínicas e a bioinformática reprodutível. À medida que mais pipelines de imunoterapia e de pequenas moléculas integram leituras de microbioma, os contratos de sequenciamento migram da pesquisa exploratória para diagnósticos regulamentados, uma mudança projetada para adicionar 1,0 ponto percentual ao crescimento do mercado.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Questões éticas e legais em torno da propriedade de dados do microbioma humano | -1.2% | Global, com intensidade variável por jurisdição | Médio prazo (2-4 anos) |

| Escassez de bioinformatas qualificados em integração multi-ômica | -0.9% | Global, mais aguda na APAC e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Alta taxa de falha de pipelines terapêuticos probióticos reduzindo a volatilidade da demanda por serviços | -0.7% | Global | Médio prazo (2-4 anos) |

| Leis de soberania de dados restringindo a exportação transfronteiriça de amostras | -1.0% | Global, afetando particularmente os fluxos EUA-China e UE-EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Questões Éticas e Legais em Torno da Propriedade de Dados do Microbioma Humano

As jurisdições diferem quanto ao fato de o material genético microbiano associado a uma pessoa constituir dados pessoais sujeitos às leis de privacidade biomédica. As regras chinesas sobre recursos genéticos humanos exigem processamento no país, enquanto o Protocolo de Nagoya estende o acesso e a repartição de benefícios a microrganismos cuja proveniência pode cruzar fronteiras. O Departamento de Justiça dos EUA propôs classificar os dados microbiômicos como uma categoria controlada, potencialmente limitando o processamento em nuvem com nações percebidas como adversárias. Cada divergência impõe sobrecarga de conformidade — de servidores locais a formulários de consentimento detalhados — que onera desproporcionalmente os provedores de pequeno e médio porte. Os ensaios clínicos transfronteiriços, onde as amostras atravessam múltiplos regimes regulatórios, agora incorrem em atrasos e custos legais incrementais que subtraem um estimado 1,2 ponto percentual do CAGR do mercado de serviços de sequenciamento de microbioma.

Escassez de Bioinformatas Qualificados em Integração Multi-Ômica

A complexidade aumenta quando a metagenômica shotgun se funde com a metatranscriptômica, a metabolômica e a genômica do hospedeiro. No entanto, as universidades ainda formam poucos especialistas versados em estatística, imunologia e ecologia microbiana. As instalações de bioprocessamento que migram para gêmeos digitais também competem por talentos em programação versados em Python e R. Os provedores de serviços, consequentemente, enfrentam salários crescentes, recrutamento prolongado e potenciais atrasos em projetos, especialmente na APAC, onde o crescimento da demanda supera o treinamento. A automação e os fluxos de trabalho padronizados mitigam apenas parte da lacuna, deixando um arrasto de 0,9 ponto percentual na expansão do mercado até que a oferta de mão de obra se equilibre.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço de Sequenciamento: Dominância do Shotgun Impulsiona o Perfil Abrangente

O sequenciamento metagenômico shotgun deteve 42,98% da participação do mercado de serviços de sequenciamento de microbioma em 2025, sublinhando seu status como o método primário para caracterização em nível de cepa e funcional. A abordagem gera conjuntos de dados extensos que revelam genes de resistência, fatores de virulência e vias metabólicas, apoiando assim triagens de descoberta de medicamentos e identificação de biomarcadores. A contínua queda de custos e a automação melhoram os tempos de resposta, reforçando o apelo do shotgun tanto para projetos exploratórios quanto regulamentados. No entanto, o sequenciamento direcionado de 16S rRNA mantém uma posição em diagnósticos sensíveis a custos e grandes triagens epidemiológicas onde a amplitude taxonômica é suficiente. O crescimento, portanto, se materializa a partir do agrupamento de serviços, onde os provedores adicionam perfil shotgun completo às triagens iniciais de 16S.

O sequenciamento de genoma completo e metatranscriptômico está projetado para crescer a um CAGR de 7,48%, impulsionado pela demanda de ômicas funcionais no design terapêutico e em submissões regulatórias. À medida que os patrocinadores buscam insights mecanísticos além da taxonomia, os provedores que oferecem fluxos de trabalho combinados de DNA/RNA e metabólitos capturam engajamentos de maior margem. O sequenciamento de painel direcionado atende a necessidades especializadas, como a vigilância de resistência antimicrobiana, enquanto outros serviços inovadores, como a microbiômica espacial, emergem em oncologia cirúrgica e dermatologia. Cumulativamente, essas tendências apoiam a diversificação constante do mercado de serviços de sequenciamento de microbioma, garantindo que os provedores se protejam contra a erosão de margem de qualquer modalidade única.

Por Tecnologia: Liderança Baseada em Síntese Enfrenta Desafio da Ligação

O sequenciamento por síntese respondeu por 40,78% da receita do mercado de serviços de sequenciamento de microbioma em 2025, beneficiando-se de uma química estabelecida que oferece alta precisão e rendimento adequados para grandes coortes clínicas. Os provedores que aproveitam essa plataforma desfrutam de cadeias de suprimento de reagentes maduras e ecossistemas de software, tornando a síntese um padrão de fato para trabalhos regulamentados. No entanto, o sequenciamento por ligação deve registrar o CAGR mais rápido de 7,38%, principalmente porque sua química lida com DNA fragmentado ou danificado prevalente em amostras fecais e ambientais. À medida que as plataformas baseadas em ligação melhoram a velocidade e o rendimento, os provedores estão adotando frotas híbridas que combinam síntese para necessidades de alta precisão com ligação para matrizes mais desafiadoras.

O sequenciamento por nanoporo ganha reconhecimento por sua capacidade de leitura longa em tempo real, permitindo detecção rápida de patógenos e análise de variantes estruturais. Embora ainda enfrente obstáculos de precisão, designs iterativos de poros e chamada de bases por aprendizado de máquina estão reduzindo a diferença. Em outros aspectos, métodos de molécula única e detectores semicondutores continuam avançando, embora suas aplicações em microbioma permaneçam de nicho. Os provedores, consequentemente, operam laboratórios com múltiplas tecnologias, selecionando a plataforma ideal por tipo de amostra para sustentar a retenção de clientes em um mercado de serviços de sequenciamento de microbioma cada vez mais competitivo.

Por Aplicação: Dominância Gastrointestinal Desafiada pela Expansão da Oncologia

As doenças gastrointestinais comandaram 55,64% do tamanho do mercado de serviços de sequenciamento de microbioma em 2025, à medida que os terapêuticos contra a infecção recorrente por C. difficile ganharam tração no mundo real. Os programas de monitoramento de segurança pós-comercialização e de evidências do mundo real exigem sequenciamento periódico que alimenta contratos de serviço de longo prazo. No entanto, a oncologia lidera a demanda incremental, expandindo-se a um CAGR de 7,27%, porque a composição do microbioma é agora reconhecida como um determinante da eficácia e toxicidade dos inibidores de checkpoint. Os ensaios de imuno-oncologia incorporam cada vez mais braços de microbioma fecal ou oral, e projetos de diagnóstico complementar em melanoma, câncer colorretal e câncer de pulmão impulsionam volumes de sequenciamento regulamentados.

As aplicações de doenças infecciosas aproveitam a metagenômica rápida para o controle de infecções hospitalares, enquanto os estudos de SNC e neurodegeneração exploram a sinalização intestino-cérebro, mas permanecem em grande parte pré-comerciais. Dermatologia, síndrome metabólica e autoimunidade completam o grupo de "outros", diversificando a base de clientes à medida que as evidências amadurecem. Para os provedores de serviços, a amplitude do portfólio entre aplicações mitiga a volatilidade cíclica e os posiciona para capitalizar futuras aprovações regulatórias.

Por Usuário Final: Liderança Farmacêutica Pressionada pelo Crescimento das CROs

As empresas farmacêuticas e de biotecnologia retiveram 34,96% da participação do tamanho do mercado de serviços de sequenciamento de microbioma em 2025 por meio de investimento direto em pipelines de produtos e programas de diagnóstico complementar. Seus gastos com sequenciamento cobrem descoberta, toxicologia pré-clínica e validação de biomarcadores clínicos. No entanto, as organizações de pesquisa contratada representam o grupo de clientes de crescimento mais rápido, a um CAGR de 7,35%. As CROs centralizam talentos especializados, ensaios padronizados e documentação regulatória, tornando-as um canal eficiente para múltiplos patrocinadores. À medida que as biotecnologias de médio porte priorizam a eficiência de capital, o impulso de terceirização se intensifica, levando os fornecedores de sequenciamento a forjar parcerias preferenciais ou incorporar instalações nos campi das CROs.

As instituições acadêmicas permanecem contribuidoras vitais de projetos exploratórios e desenvolvimento de novos métodos, enquanto os hospitais expandem o sequenciamento clínico para informar o controle de infecções e a medicina personalizada. As agências governamentais e agrícolas completam a demanda, trazendo projetos de ecologia microbiana e segurança alimentar para o escopo. Juntos, esses segmentos ancoram uma combinação de clientes resiliente que protege o mercado de serviços de sequenciamento de microbioma de recessões em qualquer setor único.

Análise Geográfica

A América do Norte manteve sua liderança de receita de 42,31% em 2025, ancorada por vias regulatórias reconhecidas pela FDA, densos clusters farmacêuticos e fluxos de financiamento do NIH de longa data. As aprovações de bioterapêuticos vivos, colaborações entre fornecedores e influxos de capital de risco convergem para manter os volumes de amostras elevados, mesmo com as pressões de custo incentivando a terceirização para hubs especializados de CRO. As regras propostas nos EUA que classificam os dados microbiômicos como sensíveis podem restringir a análise offshore, mas também estão levando os provedores domésticos a investir em ambientes de nuvem seguros e pipelines alinhados ao FedRAMP, consolidando ainda mais a capacidade local.

A Europa combina a harmonização regulatória pan-UE com programas nacionais de biobanco, sustentando demanda diversificada em ambientes acadêmicos, clínicos e comerciais. Os novos regulamentos sobre substâncias de origem humana, que expressamente incluem microbiomas humanos, criam tanto trabalho de conformidade quanto oportunidades de mercado para provedores equipados com certificação de biobanco ISO 20387. A tradição da região de estruturas rigorosas de proteção de dados incentiva a análise na região, beneficiando provedores com instalações conformes ao RGPD e sistemas robustos de gestão de consentimento.

A Ásia-Pacífico oferece o crescimento mais rápido, a um CAGR de 7,56%, refletindo os investimentos em genômica em larga escala da China e os bancos de dados nacionais estruturados de microbioma do Japão. Embora as restrições de soberania de dados compliquem o sequenciamento transfronteiriço, os investimentos em capacidade doméstica por BGI, MGI e CROs locais mantêm o impulso dos projetos forte. Os governos da Coreia do Sul, Singapura e Austrália também expandem os orçamentos de medicina de precisão, financiando projetos longitudinais de microbioma que canalizam trabalho para centros regionais de sequenciamento. Os provedores devem navegar por regulamentações heterogêneas, mas estratégias de localização bem-sucedidas desbloqueiam grandes reservas de amostras pouco atendidas.

O Oriente Médio, a África e a América do Sul apresentam cenários incipientes, mas promissores. A infraestrutura de sequenciamento limitada e o financiamento dificultam a adoção imediata; no entanto, iniciativas piloto de microbioma nacional e investimentos em parques tecnológicos sugerem interesse crescente. Os provedores que fazem parceria com universidades locais e agências de saúde pública podem estabelecer posições iniciais e moldar futuros padrões regulatórios. Coletivamente, essas geografias contribuem com volumes incrementais que diversificam o mercado global de serviços de sequenciamento de microbioma e o posicionam para um crescimento sustentado de longo prazo.

Cenário Competitivo

O mercado de serviços de sequenciamento de microbioma permanece moderadamente fragmentado. Fabricantes de plataformas como a Illumina dominam o fornecimento de hardware, mas estão cada vez mais se movendo para montante por meio de parcerias clínicas como a aliança com a Microba Life Sciences, que agrupa kits de sequenciamento com bancos de dados de referência curados e relatórios baseados em IA. Empresas de serviços especializadas se diferenciam concentrando-se no design de estudos de ponta a ponta, logística de amostras e fusão de dados multi-ômicos. Por exemplo, o sistema PromethION 2 Integrado da Oxford Nanopore fornece capacidade rápida de leitura longa que os laboratórios de serviços exploram para detecção de variantes estruturais e montagens resolvidas por cepa.

A consolidação está se acelerando. A aquisição da Microbiome Insights pela Mapmygenome em 2025 trouxe um laboratório credenciado pela CAP e uma lista de 600 clientes sob um mesmo teto, ilustrando como os players regionais escalam rapidamente o alcance e a propriedade intelectual. Os entrantes financiados por capital de risco visam serviços de nicho e alto valor, como identificação de cepas assistida por IA ou banco microbiano de grau GMP. O sucesso depende de sistemas de qualidade robustos, conhecimento regulatório e estratégias de retenção de talentos que compensem a escassez de bioinformatas em todo o setor.

As colaborações estratégicas também moldam a dinâmica competitiva. Os fornecedores de sequenciamento fazem parceria com CROs para incorporar plataformas em redes de ensaios clínicos, enquanto as empresas de diagnóstico codesenvolvem ensaios que exigem submissões regulatórias duplas. Os provedores que implantam pipelines de análise nativos em nuvem, conformes com HIPAA, RGPD e regras regionais de soberania de dados, desfrutam de uma vantagem defensável. À medida que os clientes priorizam insights em vez de volume de dados, as empresas que oferecem interpretação integrada e relatórios clínicos claros estão melhor posicionadas para conquistar receita recorrente e cobrar preços premium.

Líderes do Setor de Serviços de Sequenciamento de Microbioma

Merieux Nutrisciences Corporations

Microbiome Insights Inc.

MR DNA

Baseclear BV

Clinical Microbiomics AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Mapmygenome adquiriu a Microbiome Insights do Canadá, adicionando um laboratório credenciado pela CAP e extensa propriedade intelectual, ampliando assim sua cobertura de clientes na América do Norte e fortalecendo a capacidade de sequenciamento shotgun.

- Fevereiro de 2025: A MGI Tech lançou o Pacote de Sequenciamento de Metabarcoding de Microbioma em suas plataformas DNBSEQ-G99 e DNBSEQ-E25, expandindo as opções de perfil rápido baseado em amplicons para usuários globais.

- Janeiro de 2025: A PacBio e a Intus Bio introduziram o GutID, o primeiro teste comercial de saúde intestinal combinando o ensaio em nível de cepa Titan-1 e a precisão HiFi da PacBio para elevar os padrões de referência clínica de microbioma.

- Novembro de 2024: A Cmbio estreou como um hub centralizado unindo Clinical Microbiomics, CosmosID e MS-Omics para fornecer serviços de microbioma e metabolômica sob uma única marca, permitindo contratos agrupados de sequenciamento e análise.

Escopo do Relatório Global do Mercado de Serviços de Sequenciamento de Microbioma

De acordo com o escopo do relatório, o microbioma é a coleção única de trilhões de microrganismos dentro e ao redor do corpo de um indivíduo. O objetivo dos estudos do microbioma humano é compreender o papel dos micróbios na saúde e na doença. O sequenciamento de microbioma é o estudo dos micróbios presentes no intestino humano com o objetivo de compreender os micróbios humanos e o papel desempenhado por eles na saúde e na doença.

O mercado de serviços de sequenciamento de microbioma é segmentado por tecnologia (sequenciamento por ligação (SBL), sequenciamento por síntese (SBS), sequenciamento shotgun, sequenciamento de gene direcionado e outras tecnologias), aplicação (doenças gastrointestinais, doenças infecciosas, doenças do SNC, oncologia e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globalmente. O relatório oferece valores (em USD) para os segmentos acima.

| Sequenciamento do Gene 16S rRNA |

| Sequenciamento Metagenômico Shotgun |

| Sequenciamento de Painel de Genes Direcionado |

| Sequenciamento de Genoma Completo e Metatranscriptômico |

| Outros Serviços |

| Sequenciamento por Síntese |

| Sequenciamento por Nanoporo |

| Sequenciamento por Ligação |

| Outros |

| Doenças Gastrointestinais |

| Doenças Infecciosas |

| Oncologia |

| Distúrbios do SNC e Neurodegenerativos |

| Outros |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada (CROs) |

| Hospitais e Laboratórios de Diagnóstico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço de Sequenciamento | Sequenciamento do Gene 16S rRNA | |

| Sequenciamento Metagenômico Shotgun | ||

| Sequenciamento de Painel de Genes Direcionado | ||

| Sequenciamento de Genoma Completo e Metatranscriptômico | ||

| Outros Serviços | ||

| Por Tecnologia | Sequenciamento por Síntese | |

| Sequenciamento por Nanoporo | ||

| Sequenciamento por Ligação | ||

| Outros | ||

| Por Aplicação | Doenças Gastrointestinais | |

| Doenças Infecciosas | ||

| Oncologia | ||

| Distúrbios do SNC e Neurodegenerativos | ||

| Outros | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Hospitais e Laboratórios de Diagnóstico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de sequenciamento de microbioma?

O Mercado de Serviços de Sequenciamento de Microbioma está avaliado em USD 1,94 bilhão em 2026 e está projetado para atingir USD 2,68 bilhões até 2031.

Qual tipo de serviço de sequenciamento detém a maior participação de mercado?

O sequenciamento metagenômico shotgun lidera com 42,98% de participação de mercado, refletindo suas abrangentes capacidades de perfil.

Por que as organizações de pesquisa contratada estão crescendo mais rapidamente do que as empresas farmacêuticas como usuários finais?

As empresas farmacêuticas terceirizam cada vez mais trabalhos complexos de microbioma para CROs especializadas, impulsionando o CAGR de 7,35% das últimas até 2031.

Qual região geográfica está projetada para crescer mais rapidamente?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 7,56%, impulsionada por investimentos em genômica em larga escala e iniciativas de medicina de precisão.

Quais são as principais restrições que limitam o crescimento do mercado?

As leis de soberania de dados, a escassez de bioinformatas, as considerações éticas em torno da propriedade dos dados de microbioma e a alta taxa de falha dos pipelines probióticos coletivamente moderam a expansão do mercado.

Como os provedores estão se diferenciando em meio à queda dos custos de sequenciamento?

Os fornecedores bem-sucedidos se concentram em bioinformática integrada, sistemas de qualidade de grau regulatório e interpretação de dados multi-ômicos, em vez de capacidade de sequenciamento de commodity.

Página atualizada pela última vez em: