Tamanho e Participação do Mercado de Sistemas de Armazenamento de Energia de Próxima Geração

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Armazenamento de Energia de Próxima Geração pela Mordor Intelligence

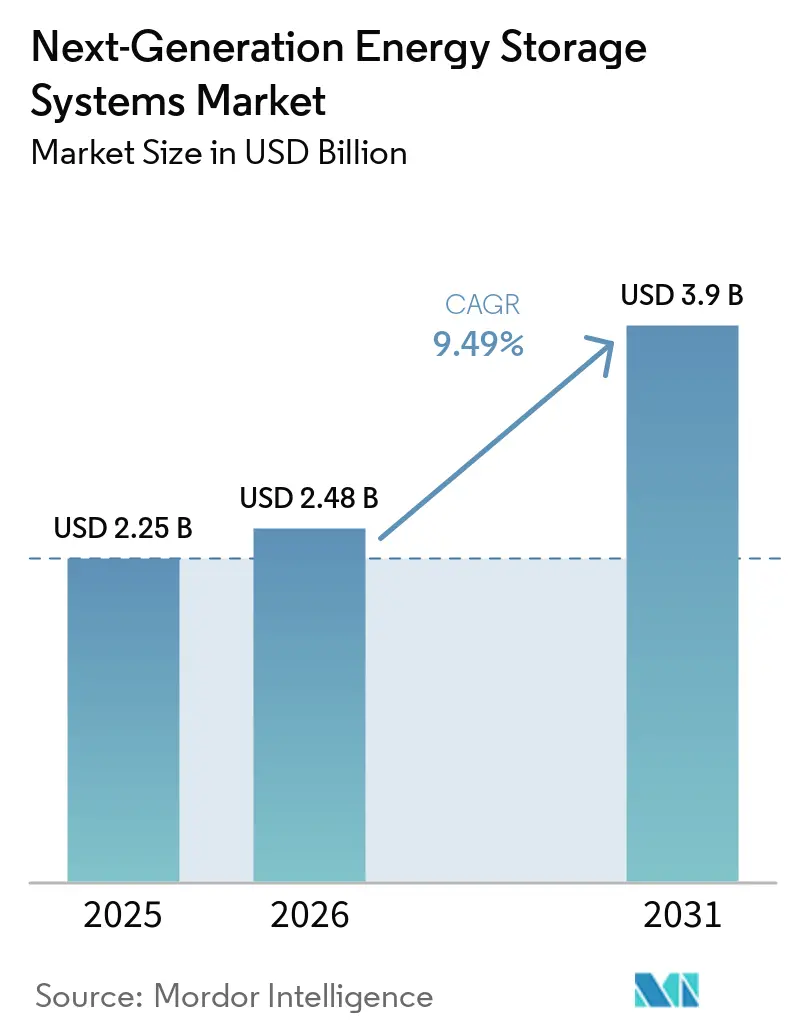

O tamanho do mercado de sistemas de armazenamento de energia de próxima geração está projetado para expandir de USD 2,25 bilhões em 2025 e USD 2,48 bilhões em 2026 para USD 3,9 bilhões até 2031, registrando um CAGR de 9,49% entre 2026 e 2031. As baterias de estado sólido já dominam as discussões comerciais porque sua densidade de energia de 400-500 Wh/kg viabiliza autonomias de 700 milhas para veículos de passeio e cria um ponto de entrada para a certificação de aeronaves elétricas. Os operadores de rede continuam a absorver sistemas de íons de lítio de quatro horas, mas os mandatos orientados por políticas para ativos de maior duração estão redirecionando capital para as químicas de ferro-ar e ferro-fluxo, capazes de descarregar por 8 a 100 horas. A Ásia-Pacífico ancora a demanda, apoiada pelo iminente padrão nacional de baterias de estado sólido da China e pelo programa K-Battery da Coreia do Sul, no valor de USD 40 bilhões. Enquanto isso, o crédito fiscal de produção de USD 35 por kWh da Lei de Redução da Inflação transformou os Estados Unidos no polo de fabricação de novas químicas de crescimento mais rápido do mundo, mesmo enquanto a Europa endurece as regras de reciclagem que exigem 50% de recuperação de lítio até 2027.

Principais Conclusões do Relatório

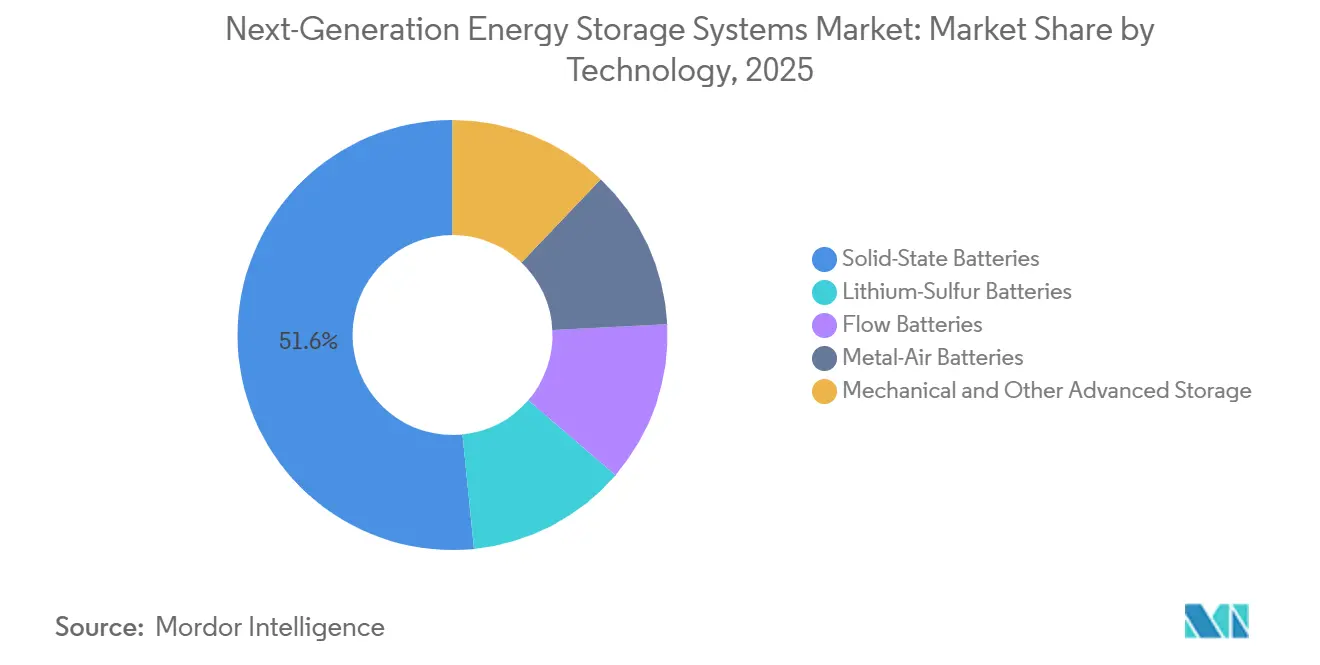

- Por tecnologia, as baterias de estado sólido lideraram com 51,6% da participação no mercado de sistemas de armazenamento de energia de próxima geração em 2025 e estão projetadas para se expandir a um CAGR de 9,9% entre 2026 e 2031

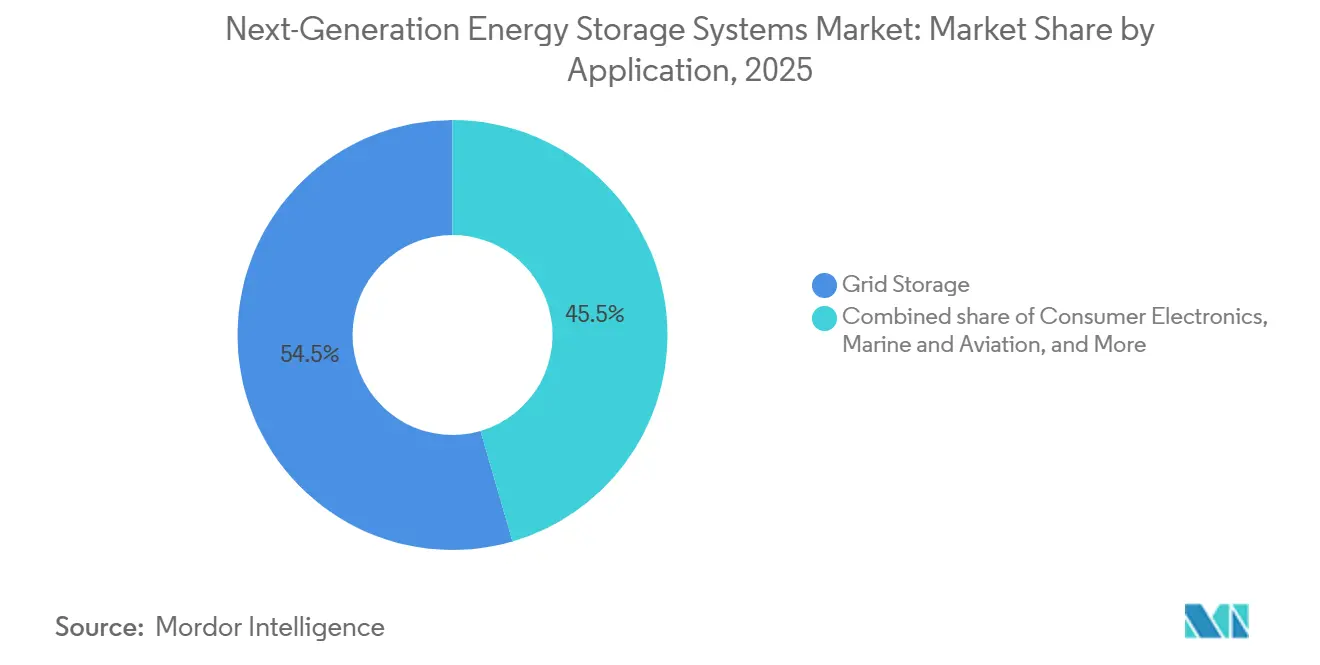

- Por aplicação, o armazenamento em rede respondeu por 54,5% da participação no tamanho do mercado de sistemas de armazenamento de energia de próxima geração em 2025, e os segmentos marítimo e de aviação estão projetados para se expandir a um CAGR de 17,8% entre 2026 e 2031, o ritmo mais rápido entre todos os casos de uso.

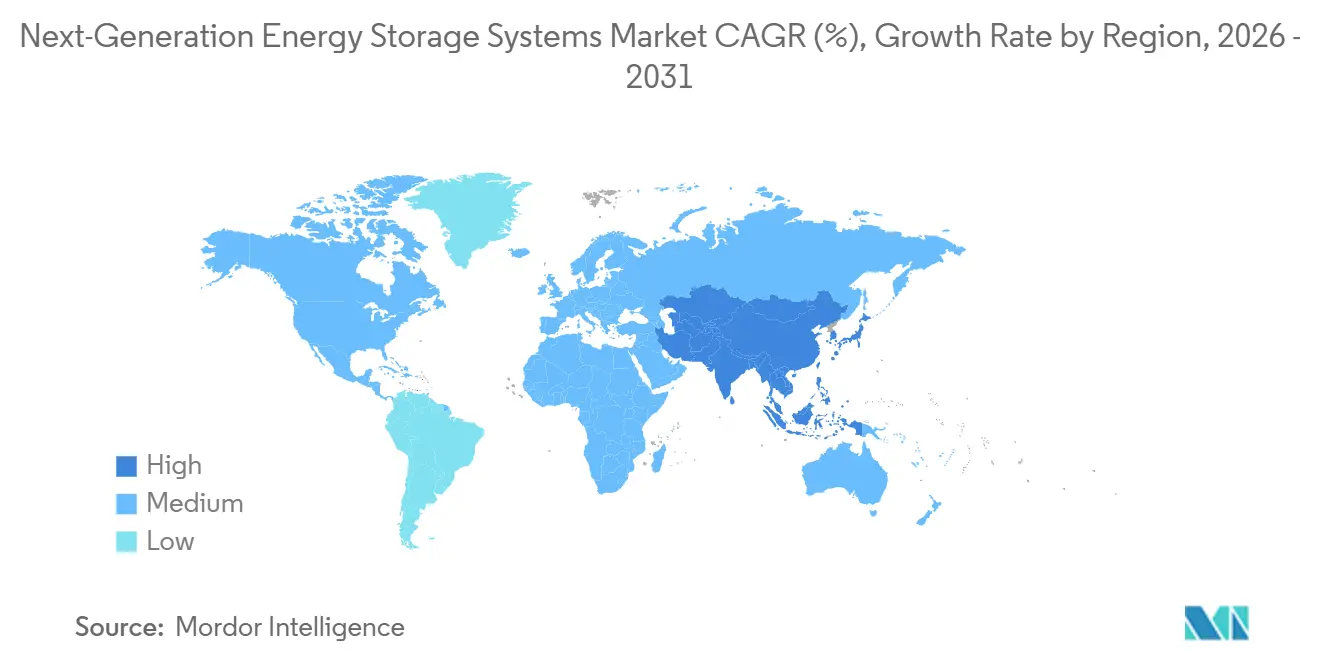

- Por geografia, a Ásia-Pacífico deteve 45,1% da participação na receita em 2025 e está prevista para crescer a um CAGR de 10,1% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Armazenamento de Energia de Próxima Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das metas de produção de veículos elétricos pelos fabricantes globais de automóveis | +2.1% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de integração de renováveis para operadores de rede | +1.8% | Global, com concentração inicial na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Rápida queda de custo em USD/kWh em químicas de estado sólido e de fluxo | +2.4% | Global | Médio prazo (2-4 anos) |

| Demanda de defesa por baterias de alta energia para sistemas não tripulados | +0.7% | América do Norte, Ásia-Pacífico seletiva | Curto prazo (≤ 2 anos) |

| Incentivos de economia circular para recuperação de materiais críticos | +1.2% | Núcleo na União Europeia, expandindo para América do Norte e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Metas de Produção de Veículos Elétricos pelos Fabricantes Globais de Automóveis

Os fabricantes estão comprimindo os ciclos de desenvolvimento para químicas de alta energia. A BYD planeja produção piloto de estado sólido à base de sulfeto em 2027 e produção em massa até 2030, com aproximadamente 400 Wh/kg, um aumento de 60% em relação à sua plataforma Blade Battery.[1]Repórter da Redação, "Baterias de Estado Sólido se Aproximam da Paridade com o Íon de Lítio," Reuters, reuters.com A CATL está pilotando baterias condensadas de 500 Wh/kg que poderiam estrear em frotas de aeronaves elétricas a partir de 2027.[2]Equipe de Energia, "Ásia Impulsiona Novo Padrão de Baterias," Bloomberg, bloomberg.com A Toyota mantém uma janela de lançamento para 2027-2028 de um conjunto de estado sólido de 745 milhas prometendo carregamento em 10 minutos. O financiamento público de apoio, como a rodada de subsídios de USD 16 milhões do Departamento de Energia dos Estados Unidos em 2024, reduz o risco das linhas piloto e alinha a política com os roteiros dos fabricantes de automóveis.[3]Equipe de Pesquisa, "Prêmios do Departamento de Energia para Fabricação de Estado Sólido," Departamento de Energia dos Estados Unidos, energy.gov Coletivamente, esses movimentos antecipam o prazo pelo qual as células de estado sólido devem cruzar o limiar de custo de USD 100 por kWh para substituir a tecnologia de íons de lítio com eletrólito líquido.

Mandatos de Integração de Renováveis para Operadores de Rede

As regras reescritas do mercado atacadista agora tratam o armazenamento como capacidade, e não como um serviço auxiliar. As Ordens 841 e 2222 da Comissão Federal de Regulação de Energia exigem que os mercados regionais permitam que as baterias participem de leilões de energia, capacidade e serviços auxiliares. Estados como Nova York, Massachusetts e Nova Jersey juntos têm como meta 13 GW de implantações até 2030, reforçando acordos de compra de longa duração. Os fornecedores de baterias de fluxo exploraram a abertura: a ESS Tech garantiu um contrato de USD 9,9 milhões da Força Aérea dos Estados Unidos para 27 MWh de unidades de ferro-fluxo, enquanto a Form Energy iniciou as obras de uma usina de ferro-ar de 1.500 MWh capaz de descarregar por 100 horas, capacidades além dos sistemas de íons de lítio de quatro horas. Com o Laboratório Nacional de Energias Renováveis projetando custos de sistemas de íons de lítio em USD 243 por kWh até 2035, a diferença de custo se estreita à medida que a duração aumenta.

Rápida Queda de Custo em USD/kWh em Químicas de Estado Sólido e de Fluxo

A BloombergNEF reportou preços de conjuntos de íons de lítio em 2025 de USD 108 por kWh, enquanto os sistemas estacionários caíram para USD 70 por kWh porque a densidade de energia é menos crítica fora do veículo. Os pilotos de estado sólido ainda operam entre USD 150-200 por kWh, mas a arquitetura sem ânodo da QuantumScape elimina o grafite, reduzindo o custo de materiais em aproximadamente 25%. As baterias de fluxo atingem custos marginais abaixo de USD 50 por kWh para cada hora extra além do tanque base de oito horas, uma característica de escalonamento que as químicas de energia pura não possuem. O padrão nacional da China, previsto para julho de 2026, encurtará os ciclos de certificação, uma política que historicamente reduz os custos de fabricação dentro de dois anos após a adoção. O programa Earthshot de Longa Duração do Departamento de Energia estabelece uma meta de sistema de USD 0,05 por kWh que, uma vez atingida, posiciona as baterias de fluxo para competir diretamente com o armazenamento hidrelétrico por bombeamento.

Demanda de Defesa por Baterias de Alta Energia para Sistemas Não Tripulados

O envelope de desempenho do Pentágono vai além dos requisitos civis. A South 8 Technologies recebeu USD 1,6 milhão para desenvolver células LiGas que operam de -60 °C a +60 °C, viabilizando missões de drones no Ártico e no deserto. A NexTech Batteries ganhou um contrato de USD 1,9 milhão da Força Espacial para protótipos de lítio-enxofre de 400 Wh/kg destinados a plataformas de alta altitude. A GM Defense pilota conjuntos de estado sólido em microrredes táticas onde a densidade de energia supera a vida útil longa do ciclo. O programa JOULES 2024 da ARPA-E alocou USD 15 milhões em busca de metas de 1.000 Wh/kg que, se atingidas, triplicariam a autonomia dos atuais sistemas aéreos não tripulados. A aquisição militar, portanto, fornece receita antecipada que reduz o risco do lançamento comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de segurança e fuga térmica em químicas de alta energia | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de metais críticos | -1.1% | Global, aguda na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Obstáculos de escalonamento da fabricação para eletrólitos sólidos | -0.9% | Global | Médio prazo (2-4 anos) |

| Incerteza na gestão do fim de vida útil para novas químicas | -0.5% | Núcleo na União Europeia, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Segurança e Fuga Térmica em Químicas de Alta Energia

Recalls de alto perfil mantêm os prêmios de seguro elevados. General Motors, Fisker, Mercedes-Benz e Rivian coletivamente recolheram mais de 120.000 veículos elétricos em 2024 por preocupações com incêndios em baterias.[4]Base de Dados de Recalls de Veículos, "Recalls Relacionados a Baterias em 2024," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov Os padrões UL 9540A e IEC 62619 fornecem caminhos de teste, mas as células de estado sólido carecem de históricos operacionais com grandes amostras, atrasando as aprovações de subscrição. Os códigos de instalação da NFPA 855 adicionam USD 20-30 por kWh em custos de proteção que as químicas em estágio inicial dificilmente podem arcar. O crescimento de dendritos em ânodos de lítio metálico permanece um modo de falha não resolvido, embora separadores cerâmicos e aditivos de eletrólito mostrem promessa em ensaios laboratoriais. Até que os dados de campo se acumulem, os compradores descontarão as químicas não comprovadas.

Volatilidade da Cadeia de Suprimentos de Metais Críticos

Os preços do carbonato de lítio colapsaram de USD 80.000 por tonelada em 2022 para USD 10.000-12.000 por tonelada em 2024-2025, reduzindo o capex dos mineradores e semeando as sementes para escassez quando o escalonamento do estado sólido começar em 2028-2030. O cobalto é negociado bem abaixo do seu pico de 2022, mas ainda depende da República Democrática do Congo para 70% do fornecimento, expondo os compradores a choques geopolíticos. O domínio da China sobre 60% do refino de lítio amplifica as ansiedades ocidentais, levando a regras de conteúdo doméstico nos Estados Unidos e na União Europeia. Os fabricantes de células respondem migrando para químicas de fosfato de ferro-lítio e ricas em manganês, mas as aplicações premium ainda requerem variantes de níquel-manganês-cobalto ou lítio metálico. Sem investimento diversificado em mineração, picos de preços poderiam paralisar as curvas de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do Estado Sólido Mascara Ganhos em Nichos

As baterias de estado sólido representaram 51,6% da participação do mercado de sistemas de armazenamento de energia de próxima geração em 2025 e estão previstas para registrar um CAGR de 9,9% até 2031, destacando sua atração por programas automotivos premium e emergentes de aviação elétrica. O tamanho do mercado de sistemas de armazenamento de energia de próxima geração associado à química de estado sólido está pronto para expandir rapidamente assim que os custos caírem abaixo de USD 100 por kWh, um ponto de paridade que a maioria dos analistas prevê para 2028. O eletrólito de óxido da QuantumScape, que elimina o ânodo de grafite, reduz o custo de material em um quarto e melhora a densidade volumétrica, enquanto o caminho de sulfeto da Solid Power oferece maior condutividade iônica, mas exige manuseio livre de umidade. Toyota, Samsung SDI e LG Energy Solution têm como alvo lançamentos comerciais entre 2027 e 2029, garantindo um campo concorrido muito antes de a tecnologia atingir escala.

As químicas de fluxo, lítio-enxofre e metal-ar ocupam papéis especializados em vez de competição direta. A plataforma de ferro-fluxo da ESS Tech domina o nicho estacionário de 8-24 horas, e o sistema de ferro-ar de 100 horas da Form Energy está abrindo uma fronteira de deslocamento sazonal. O lítio-enxofre, valorizado por sua densidade de 400 Wh/kg, atrai o interesse aeroespacial; a Airbus, por exemplo, colabora com a Sion Power em células de demonstração. Fornecedores de zinco-ar como a Zinc8 posicionam seus sistemas de baixo ciclo para microrredes rurais. O armazenamento gravitacional mecânico da Energy Vault visa durações ultralongas em mercados com terra barata. Coletivamente, essas alternativas garantem que o mercado de sistemas de armazenamento de energia de próxima geração permaneça tecnologicamente diverso, mesmo com o estado sólido liderando os volumes.

Por Aplicação: Marítimo e Aviação Superam o Armazenamento em Rede

O armazenamento em rede controlou 54,5% da receita de 2025, o núcleo do tamanho do mercado de sistemas de armazenamento de energia de próxima geração, porque as concessionárias continuam a comprar ativos de íons de lítio de quatro horas que satisfazem as necessidades de capacidade e rampa. Os créditos de armazenamento indexados de Nova York, juntamente com o acesso ao mercado ISO, sustentam pipelines de projetos que favorecem químicas familiares. No entanto, à medida que a penetração de renováveis se aprofunda, o valor da duração de 8-100 horas aumenta, trazendo os concorrentes de ferro-fluxo e ferro-ar para as conversas de aquisição.

As entregas marítimas e de aviação, embora com uma base menor, se comporão a um CAGR de 17,8% até 2031, a trajetória mais íngreme entre todos os usos finais. As regras da Organização Marítima Internacional exigem uma redução de 70% nas emissões de gases de efeito estufa até 2050, acelerando as balsas a bateria e as reformas de navegação costeira de curta distância, segmentos já atendidos pelas mais de 1.000 instalações marítimas da Corvus Energy. Na aviação elétrica, Joby e Archer têm como alvo janelas de certificação da Administração Federal de Aviação em 2025-2026, exigindo densidades gravimétricas de conjunto superiores a 400 Wh/kg. As químicas de estado sólido e lítio-enxofre podem atender a esses requisitos, posicionando o mercado de sistemas de armazenamento de energia de próxima geração para diversificar a receita além das contas de rede.

Análise Geográfica

A Ásia-Pacífico, detendo 45,1% do faturamento de 2025, sustenta quase metade do tamanho do mercado de sistemas de armazenamento de energia de próxima geração. A região deve crescer a um CAGR de 10,1% graças ao padrão de baterias de estado sólido da China em julho de 2026, à iniciativa K-Battery da Coreia do Sul de USD 40 bilhões e aos contínuos lançamentos de células 4680 do Japão. CATL e BYD juntas preveem mais de 1,2 TWh de capacidade até 2030, e as linhas piloto combinadas para químicas condensadas e de sulfeto poderiam entrar em produção em série até 2027. A LG Energy Solution e a Samsung SDI, sediadas em Seul, fazem a ponte entre a escala asiática e as parcerias ocidentais, ancorando o fornecimento entre o domínio chinês e os incentivos de política dos Estados Unidos.

A participação da América do Norte se expande com base na Seção 45X da Lei de Redução da Inflação, que reembolsa USD 35 por kWh para a produção doméstica de células mais créditos fiscais de investimento de 30% para fábricas. O complexo de USD 5,5 bilhões da LG Energy Solution no Arizona e a expansão da Panasonic no Kansas juntos excedem 57 GWh de capacidade anunciada prevista para 2026, enquanto Ford/SK e Tesla adicionam mais volumes em gigawatt-hora. As regras federais do mercado de energia, Ordens 841, 2222 e 901, harmonizam a participação de baterias, e as metas estaduais criam um piso de demanda de 13 GW até 2030, garantindo visibilidade para os desenvolvedores além da absorção automotiva.

A Europa opera dentro de um quadro regulatório cada vez mais rígido que recompensa os recicladores e penaliza as cadeias de suprimentos de alto carbono. A rotulagem de pegada de carbono e os limites de recuperação de materiais do Regulamento de Baterias elevam os custos de conformidade que favorecem os produtores verticalmente integrados. A reestruturação da Northvolt em 2024 destacou os obstáculos de financiamento, mas sua planta Ett ainda visa 60 GWh de capacidade anual. A Automotive Cells Company avança com três gigafábricas totalizando 120 GWh até 2030, enquanto a Instituição Faraday do Reino Unido financia pesquisa e desenvolvimento em estado sólido e íons de sódio. Em outros lugares, a América do Sul rica em lítio mira o refino em meados da década, e os desenvolvedores do Oriente Médio avaliam o armazenamento de longa duração para renováveis no deserto, mas os volumes permanecem embrionários até 2026.

Cenário Competitivo

O mercado global de sistemas de armazenamento de energia de próxima geração é moderadamente consolidado. Os fornecedores incumbentes de íons de lítio — CATL, LG Energy Solution, Samsung SDI, Panasonic Energy e BYD — mantêm vantagens de escala, mas enfrentam crescente concorrência de inovadores especializados. QuantumScape e Solid Power avançam com eletrólitos de óxido e sulfeto, Form Energy persegue estratégias de duração de ferro-ar e ESS Tech embala a química de ferro-fluxo para microrredes. Os vetores competitivos agora se alinham em torno de três temas: desenvolvimento conjunto com fabricantes de automóveis, financiamento governamental de pilotos e reciclagem em circuito fechado. O conjunto de aviação de 500 Wh/kg da CATL e o roteiro de sulfeto da BYD sinalizam a prontidão dos incumbentes para superar as startups.

Os contratos de absorção automotiva mitigam o risco de escalonamento. BMW e Ford apoiam a Solid Power; Volkswagen apoia a QuantumScape; Stellantis e Mercedes financiam a ACC na Europa. Os contratos governamentais fornecem receita de transição: a Força Aérea dos Estados Unidos financia instalações da ESS Tech, enquanto a Força Espacial financia pesquisa de lítio-enxofre na NexTech. As joint ventures de reciclagem — como a Revolt Ett da Northvolt e as parcerias da Redwood Materials com fabricantes de automóveis — garantem matéria-prima antes que os preços dos metais virgens se recuperem.

A diferenciação tecnológica permanece pronunciada. O sucesso na mobilidade depende da densidade gravimétrica, enquanto a economia estacionária favorece a duração e a vida útil do ciclo. Startups como a 24M licenciam eletrodos semissólidos que reduzem o capex pela metade, enquanto a Energy Vault baseada em gravidade visa durações ultralongas para armazenamento solar no deserto. O ambiente de políticas — Seção 45X nos Estados Unidos e Regulamento de Baterias 2023/1542 na Europa — favorece os produtores domésticos dispostos a suportar a intensidade de capital inicial. O risco de execução, no entanto, permanece: a reestruturação da Northvolt mostra que mesmo os players bem financiados podem tropeçar ao escalonar novas químicas.

Líderes do Setor de Sistemas de Armazenamento de Energia de Próxima Geração

CATL

LG Energy Solution

Tesla (Armazenamento de Energia)

QuantumScape

Panasonic Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A QuantumScape Corporation inaugurou sua recém-instalada Linha Eagle em sua instalação em San Jose. A Linha Eagle, uma combinação de equipamentos, materiais e automação avançada, serve como base para a produção da tecnologia QS. Central para sua operação é o inovador processo Cobra da QS, uma técnica distintiva e escalável para a fabricação do separador QS proprietário.

- Abril de 2025: A Ørsted iniciou a construção de uma instalação de armazenamento de 250 MW/500 MWh no Texas fornecida pela tecnologia Tesla.

- Março de 2025: A LG Energy Solution firmou um contrato de fornecimento de armazenamento em rede em escala com a PGE da Polônia, marcando uma maior expansão europeia.

- Fevereiro de 2025: A GE Vernova e a Our Next Energy assinaram um termo de compromisso para produzir módulos LFP domésticos nos Estados Unidos.

Escopo do Relatório Global do Mercado de Sistemas de Armazenamento de Energia de Próxima Geração

Os Sistemas de Armazenamento de Energia de Próxima Geração (ESS) são tecnologias de ponta que armazenam eletricidade, calor ou energia mecânica para uso futuro. Eles priorizam maior eficiência, duração estendida, segurança aprimorada e menor impacto ambiental em comparação com as baterias de íons de lítio tradicionais. Tecnologias como baterias de estado sólido, baterias de fluxo e hidrogênio verde são fundamentais para estabilizar as flutuações da rede provenientes de fontes renováveis e promover a descarbonização industrial.

O mercado de sistemas de armazenamento de energia de próxima geração é segmentado por tecnologia, aplicação e geografia. Por tecnologia, o mercado é segmentado em baterias de lítio-enxofre, baterias de estado sólido, baterias de fluxo, baterias metal-ar e armazenamento mecânico e outros avançados. Por aplicação, o mercado é segmentado em armazenamento em rede, eletrônicos de consumo, mobilidade industrial e comercial, marítimo e aviação, e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistemas de armazenamento de energia de próxima geração em 20 países nas principais regiões. As previsões de mercado são fornecidas em termos de valor (USD).

| Baterias de Lítio-Enxofre |

| Baterias de Estado Sólido |

| Baterias de Fluxo |

| Baterias Metal-Ar |

| Armazenamento Mecânico e Outros Armazenamentos Avançados |

| Armazenamento em Rede |

| Eletrônicos de Consumo |

| Mobilidade Industrial e Comercial |

| Marítimo e Aviação |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Baterias de Lítio-Enxofre | |

| Baterias de Estado Sólido | ||

| Baterias de Fluxo | ||

| Baterias Metal-Ar | ||

| Armazenamento Mecânico e Outros Armazenamentos Avançados | ||

| Por Aplicação | Armazenamento em Rede | |

| Eletrônicos de Consumo | ||

| Mobilidade Industrial e Comercial | ||

| Marítimo e Aviação | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de sistemas de armazenamento de energia de próxima geração?

O tamanho do mercado de sistemas de armazenamento de energia de próxima geração está projetado para expandir de USD 2,25 bilhões em 2025 e USD 2,48 bilhões em 2026 para USD 3,9 bilhões até 2031, registrando um CAGR de 9,49% entre 2026 e 2031.

Com que velocidade a demanda marítima e de aviação crescerá?

O segmento combinado está projetado para expandir a um CAGR de 17,8% entre 2026 e 2031, superando a absorção de rede, mobilidade e eletrônicos de consumo.

Qual região contribuirá com a maior nova capacidade?

A Ásia-Pacífico permanece a líder em volume, crescendo de uma participação de 45,1% em 2025 a um CAGR de 10,1% com base nos compromissos de investimento chineses e coreanos.

Quais políticas dos Estados Unidos mais beneficiam os fabricantes domésticos?

A Seção 45X da Lei de Redução da Inflação oferece até USD 35 por kWh para células produzidas domesticamente, enquanto a Seção 48C adiciona um crédito fiscal de investimento de 30% para a construção de fábricas.

Por que a reciclagem é crítica para a segurança do fornecimento?

Os regulamentos da União Europeia exigem até 80% de recuperação de lítio até 2031 e, juntamente com as regras de gestão da Califórnia, criam um mercado garantido para matéria-prima reciclada, isolado das oscilações de preços à vista.

Qual química visa durações de armazenamento de 100 horas?

As baterias de ferro-ar, exemplificadas pelo projeto de 1.500 MWh da Form Energy, podem descarregar por aproximadamente quatro dias, atendendo às aplicações de balanceamento de rede de longa duração.

Página atualizada pela última vez em: