Tamanho e Participação do Mercado de Retrofit Energético

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

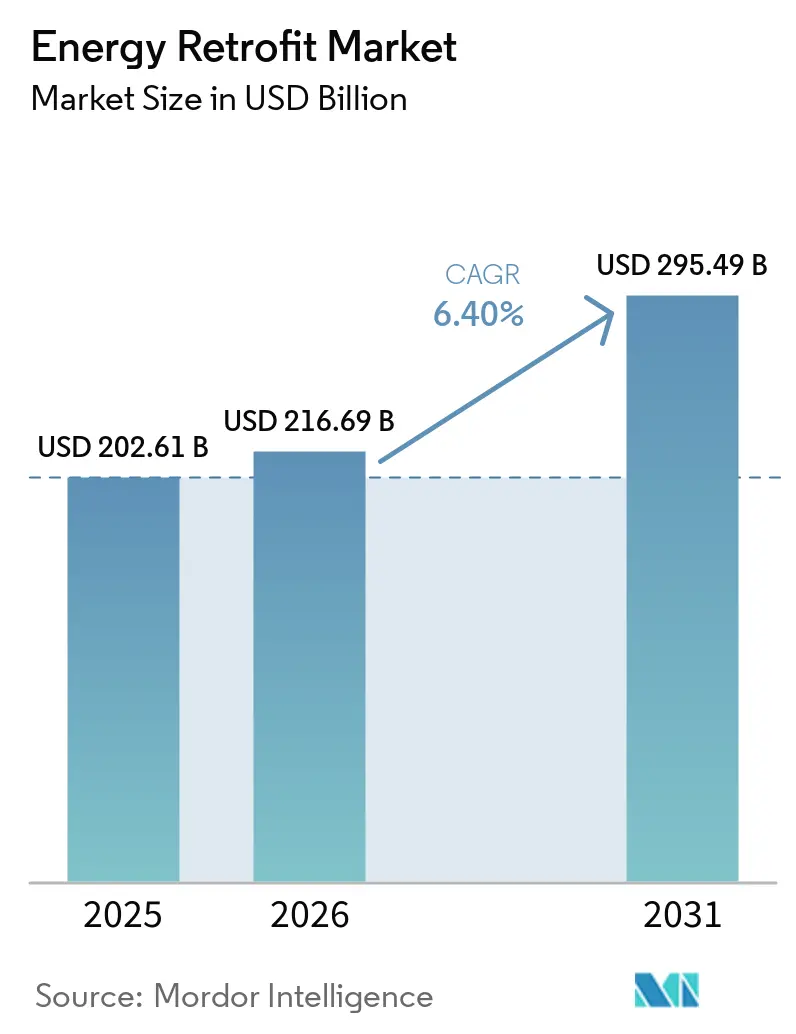

| Tamanho do Mercado (2026) | 216.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 295.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.40% CAGR |

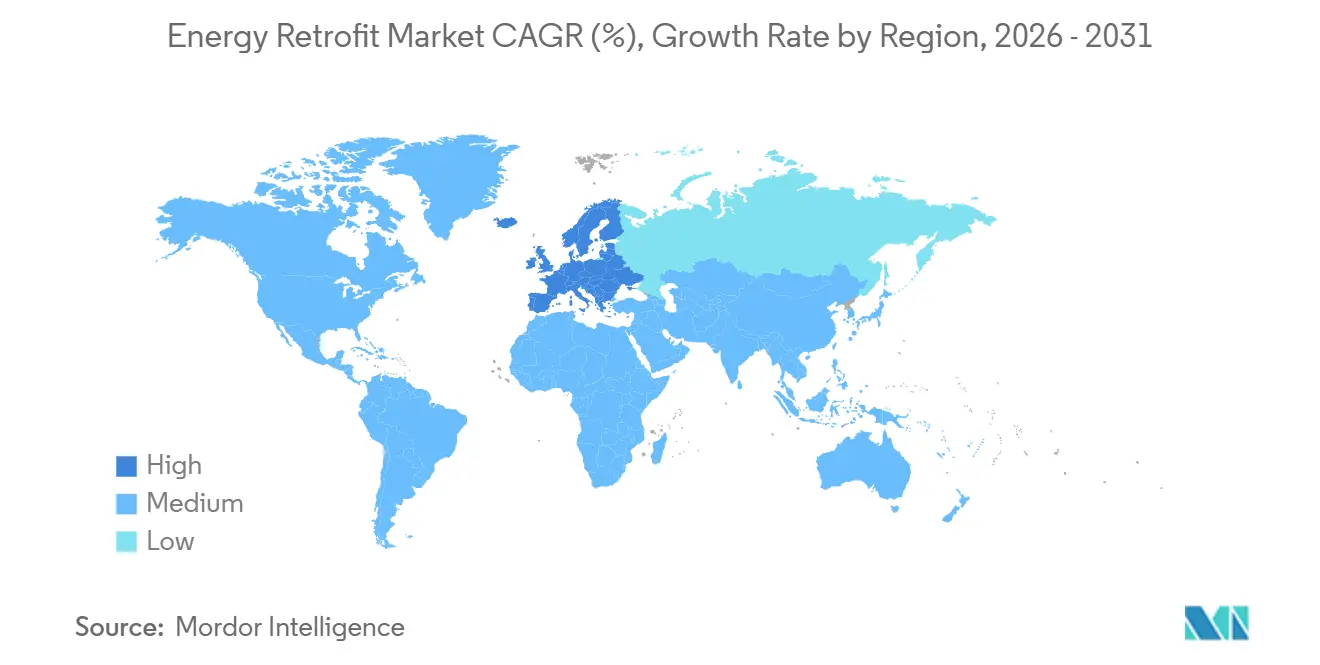

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

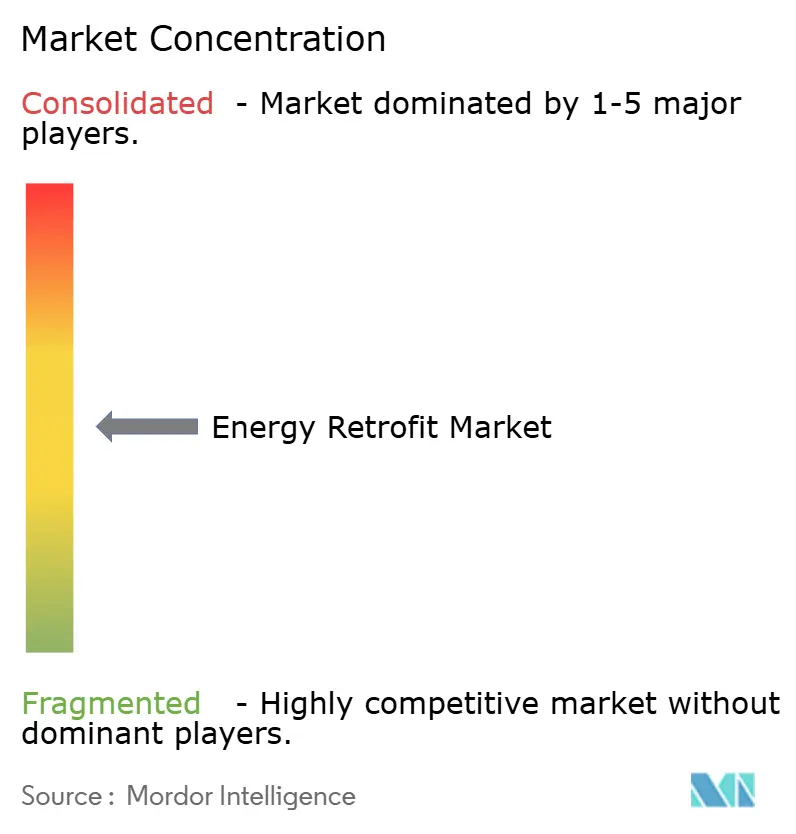

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Retrofit Energético por Mordor Intelligence

Espera-se que o tamanho do Mercado de Retrofit Energético aumente de USD 202,61 bilhões em 2025 para USD 216,69 bilhões em 2026 e atinja USD 295,49 bilhões até 2031, crescendo a um CAGR de 6,40% ao longo de 2026-2031. Os compromissos corporativos de descarbonização, o endurecimento dos mandatos governamentais e a maior volatilidade dos preços de energia estão impulsionando os proprietários a acelerar a alocação de capital, mesmo com o aumento dos custos de financiamento. Contratos baseados em resultados que vinculam a receita dos prestadores de serviços a economias verificadas estão transferindo o risco de desempenho dos clientes, tornando intervenções mais profundas financeiramente viáveis para investidores institucionais. A rápida inovação em análises de gêmeos digitais de edifícios habilitadas por IA está revelando oportunidades de economia granulares que anteriormente eram antieconômicas de detectar, e atraentes reservas de subsídios, como o programa Solar para Todos de USD 7 bilhões dos Estados Unidos, estão reduzindo os períodos de retorno para retrofits integrados com energia solar.[1]Departamento de Energia dos EUA, "Anúncio de Financiamento Solar para Todos," energy.gov Essas dinâmicas estão dando origem a um mercado em duas velocidades: um segmento de retrofit superficial de alto volume que captura ganhos rápidos e um segmento de retrofit profundo de crescimento acelerado que oferece descarbonização abrangente e de longo prazo.

Principais Conclusões do Relatório

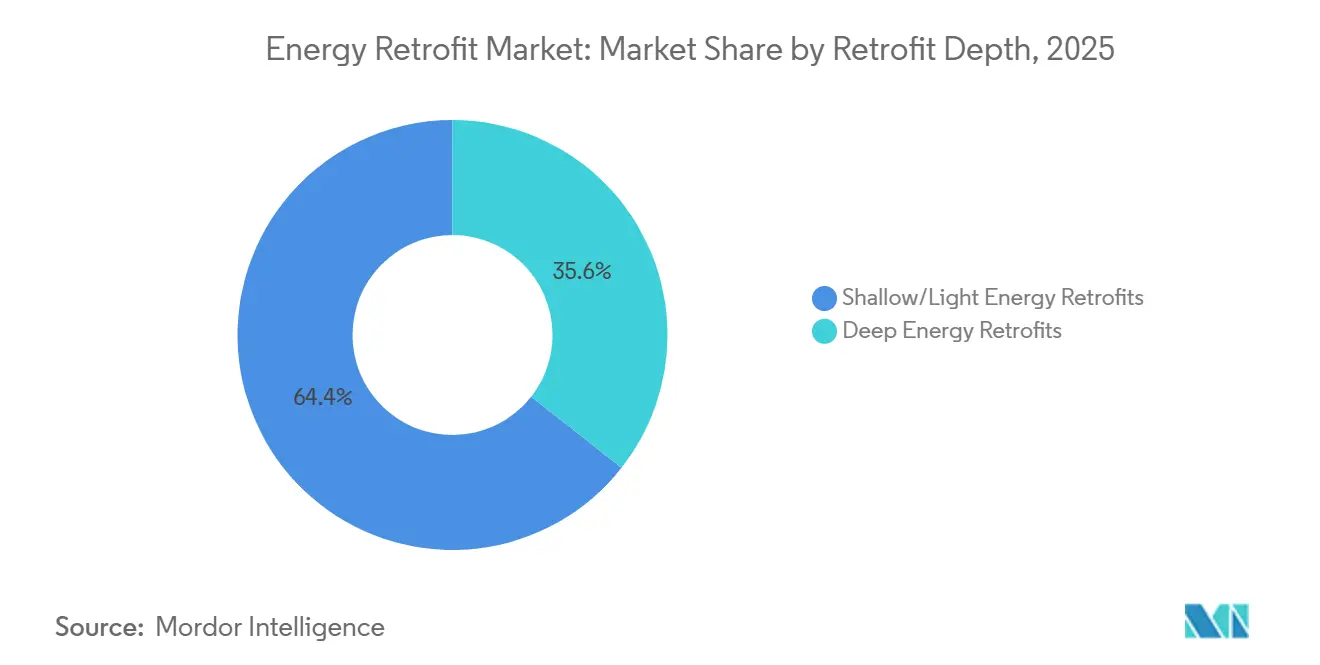

- Por profundidade de retrofit, os retrofits superficiais capturaram 64,4% da receita de 2025, enquanto os retrofits profundos avançam a um CAGR de 8,6% até 2031.

- Por tecnologia, os sistemas de HVAC detinham 43,1% da participação do Mercado de Retrofit Energético em 2025, enquanto as soluções de integração de energias renováveis devem crescer a um CAGR de 10,3%.

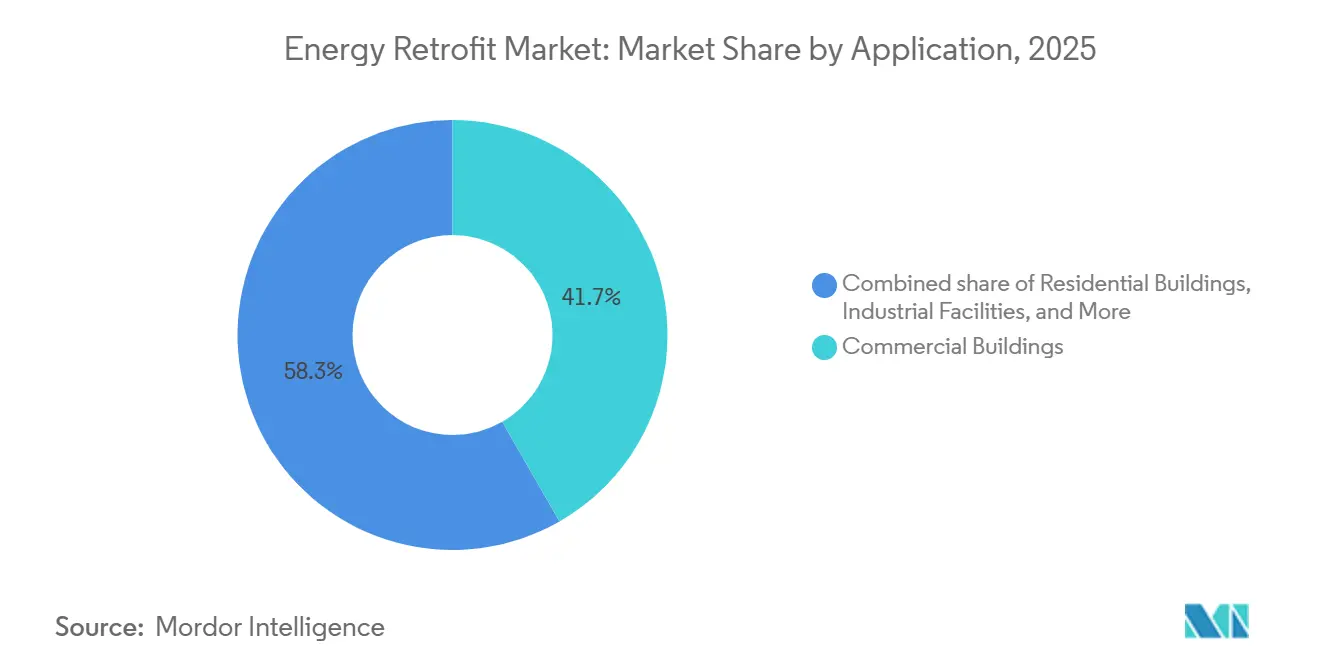

- Por aplicação, os edifícios comerciais representaram 41,7% dos gastos de 2025 no Mercado de Retrofit Energético; as instalações públicas e institucionais têm previsão de expansão a um CAGR de 9,7%.

- Por geografia, a América do Norte respondeu por 38,9% da receita global de 2025, mas a Europa deve registrar o crescimento regional mais rápido, a um CAGR de 9,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Retrofit Energético

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos e incentivos governamentais de eficiência energética | +1.8% | Global, mais forte na UE e América do Norte | Médio prazo (2-4 anos) |

| Compromissos corporativos de net-zero/ESG acelerando a demanda por retrofit | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Estoque de edifícios envelhecidos em economias da OCDE que requerem modernizações | +1.2% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de eletricidade e gás impulsionando retrofits orientados ao retorno | +0.9% | Europa, núcleo da APAC, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Análises de gêmeos digitais de edifícios habilitadas por IA revelando economias ocultas | +0.7% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Adoção crescente de financiamento baseado em resultados e empréstimos vinculados a ESG | +0.6% | Global, tração inicial na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos e Incentivos Governamentais de Eficiência Energética

A Diretiva de Desempenho Energético de Edifícios reformulada da União Europeia, transposta pelos estados-membros em 2024, estabelece requisitos estatutários de renovação que convertem melhorias opcionais em obrigações legais. A Alemanha desembolsou EUR 13,5 bilhões para melhorias de eficiência sob seu programa BEG durante 2024, e o MaPrimeRénov' da França acrescentou EUR 2,6 bilhões para subsidiar instalações de bombas de calor. Nos Estados Unidos, a Seção 179D da Lei de Redução da Inflação agora oferece uma dedução de USD 5 por pé quadrado para projetos que alcançam cortes de 50% no consumo de energia, enquanto a Lei de Infraestrutura Bipartidária canalizou USD 3,5 bilhões por meio de Subsídios em Bloco para Eficiência Energética e Conservação. A Lei Revisada de Conservação de Energia em Edifícios do Japão, em vigor a partir de abril de 2025, impôs padrões obrigatórios de economia a todas as novas propriedades não residenciais, provocando uma onda de retrofits preventivos. O mandato de Edifício de Energia Zero da Coreia do Sul foi estendido a todos os edifícios públicos acima de 500 metros quadrados em junho de 2025, complementado por um subsídio de Seul que cobre até 50% dos custos de retrofit.

Compromissos Corporativos de Net-Zero/ESG Acelerando a Demanda por Retrofit

Grandes empresas estão incorporando os gastos com retrofit diretamente em roteiros de redução de emissões baseados em ciência. A IKEA pretende modernizar cada loja própria para energia net-zero até 2030, instalando 1,7 GW de energia solar em telhados em 400 unidades até o final de 2024. A Levi Strauss comprometeu-se a realizar retrofit em 90% de suas instalações até 2027 para reduzir a intensidade energética em 40%. Um estudo de 2024 do Banco da Reserva Federal de São Francisco mostrou que empresas com metas públicas baseadas em ciência destinam 23% mais capital a projetos de eficiência em comparação com seus pares.[2]Banco da Reserva Federal de São Francisco, "ESG Corporativo e Alocação de Capital," frbsf.org Os instrumentos de financiamento estão evoluindo em paralelo: o HSBC estruturou um empréstimo vinculado à sustentabilidade de USD 500 milhões para um REIT europeu em 2024, reduzindo os custos de financiamento à medida que a intensidade energética verificada do portfólio diminui.

Estoque de Edifícios Envelhecidos em Economias da OCDE que Requerem Modernizações

Aproximadamente 75% dos edifícios existentes na Europa permanecem energeticamente ineficientes, e 85%-95% das estruturas em pé em 2026 ainda estarão ocupadas em 2050, de acordo com a Comissão Europeia. Curvas de envelhecimento comparáveis prevalecem na América do Norte, onde o edifício comercial mediano foi construído antes de 1990, anterior aos códigos modernos de energia. A manutenção adiada deixou as envoltórias com vazamentos e os equipamentos mecânicos obsoletos, criando um acúmulo considerável de intervenções economicamente viáveis. O Ministério da Terra, Infraestrutura, Transporte e Turismo do Japão estima que 41% da área de escritórios é anterior aos padrões sísmicos e de isolamento de 1981, oferecendo terreno fértil para modernizações abrangentes. Esses dados demográficos garantem uma longa cauda de demanda por retrofit, estendendo-se bem além da janela de previsão atual.

Volatilidade dos Preços de Eletricidade e Gás Impulsionando Retrofits Orientados ao Retorno

A eletricidade industrial europeia teve média de EUR 0,18 por kWh em 2024, 60% acima dos níveis pré-crise, ancorando uma robusta economia de poupança mesmo com a queda dos preços à vista em relação aos máximos de 2022. As tarifas de eletricidade comercial nos EUA subiram 4,2% em relação ao ano anterior em 2024, e os preços do gás natural subiram 7,8%, reduzindo os períodos de retorno da iluminação LED para 2,1 anos em edifícios de escritórios na Califórnia. As tarifas comerciais da Coreia do Sul saltaram 13,1% em 2024, e Dubai elevou as tarifas em 8% em janeiro de 2025, despertando o interesse dos gestores de instalações em sistemas de energia solar combinada com armazenamento. A volatilidade dos preços de energia está, portanto, reforçando a lógica financeira dos retrofits intensivos em capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial apesar da queda nos custos tecnológicos | -1.1% | Global, agudo na APAC emergente e América do Sul | Curto prazo (≤ 2 anos) |

| Dilema de incentivos divididos entre proprietário e inquilino | -0.8% | América do Norte, Europa, APAC urbana | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para retrofit profundo e gerentes de projetos | -0.6% | Global, mais grave na América do Norte e UE | Médio prazo (2-4 anos) |

| Percepção de risco de desempenho e incerteza de mensuração | -0.4% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial Apesar da Queda nos Custos Tecnológicos

Retrofits abrangentes frequentemente agrupam melhorias na envoltória, substituições de HVAC e integração de controles em um único projeto, elevando os gastos típicos para a faixa de seis ou sete dígitos. Uma metanálise de 2024 da Colúmbia Britânica encontrou custos medianos de retrofit profundo de CAD 150-250 por pé quadrado (USD 110-185), com retorno simples superior a 15 anos mesmo após subsídios, muito além dos períodos de retenção de muitos investidores.[4]Universidade da Colúmbia Britânica, "Estudo de Custo de Retrofit Profundo," ubc.ca A Comissão Europeia estima a lacuna de financiamento anual para sua meta de renovação de 2030 em EUR 95 bilhões. Lacunas semelhantes se avizinham na Índia, onde 68% dos proprietários pesquisados citaram o custo inicial como o principal obstáculo à ação. Ferramentas emergentes como bancos verdes e financiamento na fatura são promissoras, mas permanecem limitadas a alguns estados dos EUA e a um punhado de nações da UE.

Dilema de Incentivos Divididos entre Proprietário e Inquilino

Em edifícios com múltiplos inquilinos, os proprietários arcam com a conta de capital enquanto os inquilinos colhem as economias de utilidades, suprimindo o investimento mesmo quando os retornos são atrativos. Um estudo de 2024 do Instituto para a Transformação do Mercado registrou uma probabilidade 41% menor de modernizações em propriedades comerciais dos EUA arrendadas em comparação com locais ocupados pelos proprietários.[3] Instituto para a Transformação do Mercado, "Impacto dos Incentivos Divididos nas Modernizações Energéticas," imt.org Os Padrões Mínimos de Eficiência Energética do Reino Unido, que proíbem arrendamentos em ativos classificados abaixo do EPC "E", impulsionaram um aumento de 19% nos retrofits financiados por proprietários de 2023 a 2025. Ainda assim, menos de 8% dos contratos de arrendamento comercial na América do Norte incorporam cláusulas de arrendamento verde que compartilham custos e benefícios de forma equitativa. Incentivos de política como o abatimento fiscal de 50% de Singapura para proprietários que garantem compromissos de inquilinos por três anos podem oferecer modelos para adoção mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Profundidade de Retrofit: Retrofits Superficiais Dominam, Intervenções Profundas Ganham Impulso

Os retrofits superficiais capturaram 64,4% do tamanho do Mercado de Retrofit Energético em 2025, refletindo a preferência dos proprietários por medidas de retorno rápido, como relamping com LED, termostatos inteligentes e complementos de isolamento de baixo custo que entregam economias de 15%-25% com mínima perturbação. Os retrofits profundos, embora intensivos em capital, estão se expandindo a um CAGR de 8,6% à medida que os mandatos de net-zero empurram os portfólios para cortes superiores a 50% na intensidade energética. Economias medianas de 38% em projetos da Iniciativa Melhores Edifícios dos EUA ressaltam o potencial de valorização, justificando longos cronogramas de amortização sob financiamento vinculado à eficiência.

As cadeias de valor do setor estão se bifurcando. Empreiteiros elétricos dominam obras superficiais de alto volume, enquanto projetos profundos atraem empresas de engenharia especializadas que podem integrar redesenho de envoltória, modernizações mecânicas e instalações de energias renováveis sob contratos baseados em resultados. A certificação Passive House está emergindo como um marcador de credibilidade, com 1.840 projetos de retrofit certificados em todo o mundo em 2024, alta de 64% em relação a 2022. A facilidade de EUR 200 milhões do Banco Europeu de Investimento para retrofits profundos multifamiliares na Polônia e na Romênia demonstra o crescente apetite dos investidores por estruturas de dívida lastreadas em economias.

Por Tecnologia: Liderança do HVAC Enfrenta Avanço da Integração de Energias Renováveis

As substituições de HVAC representaram 43,1% dos gastos de 2025, sustentadas pela aposentadoria de caldeiras e resfriadores envelhecidos em favor de sistemas de fluxo de refrigerante variável e bombas de calor que alcançam economias de 30%-40% enquanto melhoram a qualidade do ar interno. As soluções de integração de energias renováveis — energia solar fotovoltaica em telhados, solar térmico e armazenamento em baterias — têm previsão de registrar um CAGR de 10,3% até 2031, impulsionadas pelos subsídios Solar para Todos de USD 7 bilhões dos EUA anunciados em 2024.

Os sistemas de iluminação LED, já superando 70% de penetração em mercados maduros, agora se concentram em controles inteligentes que combinam sensoriamento de ocupação com aproveitamento da luz natural. Os materiais de envoltória, incluindo isolamento de alto desempenho e envidraçamento, responderam por 14% da participação do Mercado de Retrofit Energético em 2025, impulsionados pela demanda gerada pela Diretiva de Desempenho Energético de Edifícios na Europa. Plataformas de edifícios inteligentes como o EcoStruxure da Schneider Electric, ativo em 480.000 locais até o final de 2024, estão integrando essas tecnologias díspares, permitindo que as equipes de instalações orquestrem economias em HVAC, iluminação e cargas de equipamentos a partir de uma interface comum.

Por Aplicação: Edifícios Comerciais Lideram, Setor Público Acelera

As propriedades comerciais detinham 41,7% da receita do Mercado de Retrofit Energético em 2025, aproveitando os ganhos de eficiência para aumentar a renda operacional líquida em ativos de escritórios, varejo e hotelaria. Os edifícios do setor público são o uso final de crescimento mais rápido, a um CAGR de 9,7%, à medida que os governos perseguem metas estatutárias como o compromisso de Net Zero até 2045 da Administração de Serviços Gerais dos EUA, cobrindo 370 milhões de pés quadrados de imóveis federais. Os retrofits residenciais, auxiliados pelos subsídios BEG da Alemanha e MaPrimeRénov da França, responderam por 28% dos gastos, enquanto os locais industriais representaram 12% e se concentraram na recuperação de calor de processo e iluminação LED de grande altura para explorar retornos de 2-3 anos.

Os contratos de desempenho de economia de energia são a rota de aquisição preferida do setor público: os Estados Unidos registraram USD 2,1 bilhões em volume federal e estadual de contratos de desempenho de economia de energia durante 2024, e o Esquema de Descarbonização do Setor Público do Reino Unido alocou GBP 1,45 bilhão para modernizações de escolas e hospitais. Esses contratos reduzem o risco dos fluxos de caixa para os proprietários de instalações e promovem protocolos padronizados de medição e verificação que reforçam a confiança dos investidores.

Análise Geográfica

A América do Norte capturou 38,9% da receita do Mercado de Retrofit Energético em 2025, impulsionada por generosos incentivos fiscais federais dos EUA e programas de financiamento de bancos verdes em nível estadual. A pressão regulatória da região se intensificará à medida que o mandato de energia solar combinada com armazenamento da Califórnia para novos edifícios comerciais em 2026 se expande para os escopos de retrofit.

A Europa, com previsão de crescimento a um CAGR de 9,0%, beneficia-se dos prazos rígidos de conformidade da Diretiva de Desempenho Energético de Edifícios e de reservas de subsídios de vários bilhões de euros, como o BEG da Alemanha e os subsídios de Descarbonização do Setor Público do Reino Unido. No entanto, a Comissão Europeia alerta para uma lacuna de financiamento anual de EUR 95 bilhões, estimulando instrumentos criativos como portfólios de hipotecas de renovação e esquemas de garantia apoiados pela UE.

As tendências da Ásia-Pacífico são heterogêneas. O 14º Plano Quinquenal da China tem como meta 350 milhões de m² de retrofits até 2025, mas a aplicação varia amplamente por província. O endurecimento do código de energia de edifícios do Japão em abril de 2025 está desencadeando uma onda de modernizações no núcleo comercial, enquanto o agressivo mandato de energia zero da Coreia do Sul está catalisando retrofits com metade dos custos subsidiados no estoque público. A América Latina e o Oriente Médio-África, embora com programas emblemáticos — o PROCEL do Brasil e o Estidama dos Emirados Árabes Unidos — estão estabelecendo fundamentos regulatórios para escala futura.

Cenário Competitivo

O Mercado Global de Retrofit Energético é um setor moderadamente fragmentado onde escala e diferenciação de software desempenham um papel significativo na geração de receita. A aquisição de USD 4,95 bilhões da Honeywell sobre as Soluções de Acesso da Carrier em junho de 2024 integrou ativos de segurança com automação predial, posicionando a empresa para agrupar modernizações de energia e segurança em 1,2 milhão de locais. A Johnson Controls saiu do HVAC residencial em agosto de 2025, vendendo a unidade para a Bosch por USD 8,1 bilhões para aguçar seu foco em controles e serviços comerciais, uma mudança que deve elevar as margens operacionais em 300 pontos-base.

A subsidiária Equans da ENGIE está usando sua reserva de EUR 3,1 bilhões para adquirir talentos de engenharia e expandir a contratação baseada em resultados para o Oriente Médio, como evidenciado pela aquisição da Balfour Beatty Engineering Services em outubro de 2024 e pelo acordo com a Skyline Consultancy em janeiro de 2025. Disruptores menores como BlocPower e Dandelion Energy se especializam em retrofits padronizados de bombas de calor com financiamento na fatura, avançando sobre segmentos residenciais mal atendidos. A atividade de patentes está aumentando: o Escritório de Patentes e Marcas dos EUA concedeu 347 patentes de automação predial em 2024, alta de 19% em relação ao ano anterior, sublinhando o valor estratégico da propriedade intelectual de software em um setor historicamente dominado por hardware.

Líderes do Setor de Retrofit Energético

Johnson Controls

Siemens AG

Schneider Electric

ENGIE

Ameresco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Agência Nacional do Meio Ambiente de Singapura (NEA) concedeu à Mitsubishi Heavy Industries Asia Pacific Pte. Ltd. um contrato para trabalhos de retrofit de caldeira na Usina de Incineração Tuas South (TSIP) no distrito de Tuas, no oeste de Singapura. Este retrofit foi projetado para estabilizar a capacidade de manuseio de resíduos do incinerador do tipo grelha (Nota) e prolongar a vida útil operacional da instalação.

- Fevereiro de 2025: ABB e Samsung Electronics integraram a plataforma InSite da ABB com o SmartThings para aprimorar o gerenciamento de energia residencial e comercial leve.

- Janeiro de 2025: ABB investiu na Edgecom, uma startup de gerenciamento de energia com inteligência artificial generativa sediada em Toronto. Aproveitando a inteligência artificial, a inovadora plataforma de gerenciamento de energia da empresa capacita usuários industriais e comerciais a gerenciar e reduzir efetivamente os picos em sua demanda de energia.

- Fevereiro de 2024: A Hawaiian Electric selecionou a Ameresco para desenvolver o local de energia renovável Ūkiu Energy de 40 MW para apoiar a descarbonização da rede elétrica.

Escopo do Relatório Global do Mercado de Retrofit Energético

O retrofit energético modifica edifícios existentes com tecnologias avançadas e energeticamente eficientes para reduzir o consumo de energia, diminuir as contas de utilidades e aumentar a sustentabilidade. Esse processo pode envolver a modernização de sistemas mais antigos, como HVAC e iluminação, ou a adição de isolamento para melhorar o desempenho geral do edifício. Os objetivos primários são reduzir as emissões de carbono, elevar a eficiência energética e melhorar o conforto dos ocupantes.

O mercado de retrofit energético é segmentado por profundidade de retrofit, tecnologia, aplicação e geografia. Por profundidade de retrofit, o mercado é segmentado em retrofits energéticos profundos e retrofits energéticos superficiais/leves. Por tecnologia, o mercado é segmentado em sistemas de HVAC, sistemas de iluminação, envoltória do edifício, integração de energias renováveis, aquecimento de água e encanamento, e mais. Por aplicação, o mercado é segmentado em edifícios residenciais, edifícios comerciais, instalações industriais e edifícios públicos e institucionais. As previsões de mercado são fornecidas em termos de valor (USD).

| Retrofits Energéticos Profundos |

| Retrofits Energéticos Superficiais/Leves |

| Sistemas de HVAC |

| Sistemas de Iluminação |

| Envoltória do Edifício (Isolamento e Envidraçamento) |

| Integração de Energias Renováveis (Solar Fotovoltaico, Solar Térmico) |

| Controles de Edifícios Inteligentes e IoT |

| Aquecimento de Água e Encanamento |

| Edifícios Residenciais |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Públicos e Institucionais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Profundidade de Retrofit | Retrofits Energéticos Profundos | |

| Retrofits Energéticos Superficiais/Leves | ||

| Por Tecnologia | Sistemas de HVAC | |

| Sistemas de Iluminação | ||

| Envoltória do Edifício (Isolamento e Envidraçamento) | ||

| Integração de Energias Renováveis (Solar Fotovoltaico, Solar Térmico) | ||

| Controles de Edifícios Inteligentes e IoT | ||

| Aquecimento de Água e Encanamento | ||

| Por Aplicação | Edifícios Residenciais | |

| Edifícios Comerciais | ||

| Instalações Industriais | ||

| Edifícios Públicos e Institucionais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Retrofit Energético em 2026?

O tamanho do Mercado de Retrofit Energético é de USD 216,69 bilhões em 2026, seguindo um CAGR de 6,4% em direção a 2031.

Qual segmento detém a maior participação do Mercado de Retrofit Energético em 2025?

Os retrofits superficiais lideraram com 64,4% da receita global em 2025.

Qual é a categoria de tecnologia de crescimento mais rápido até 2031?

As soluções de integração de energias renováveis têm previsão de crescer a um CAGR de 10,3%, superando as modernizações de HVAC, iluminação e envoltória.

Por que a Europa é o mercado regional de crescimento mais rápido?

Os rígidos mandatos da Diretiva de Desempenho Energético de Edifícios e as reservas de subsídios de vários bilhões de euros estão impulsionando um CAGR de 9,0% nos gastos com retrofit na Europa.

Como os contratos baseados em resultados estão mudando o financiamento de projetos?

Eles transferem o risco de desempenho para os prestadores de serviços, permitindo que os proprietários de edifícios financiem retrofits profundos com estruturas de pagamento lastreadas em economias ao longo de 10-15 anos.

Página atualizada pela última vez em: