Tamanho e Participação do Mercado de Sistemas Avançados de Armazenamento de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.99% CAGR |

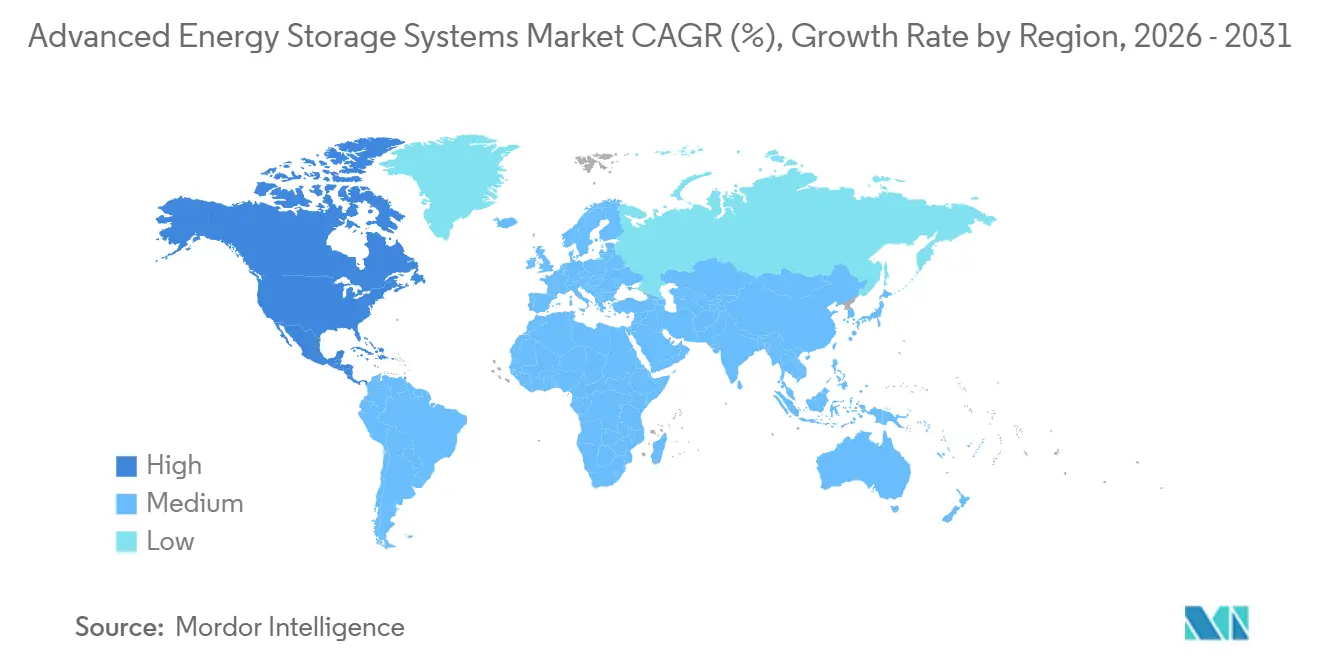

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Avançados de Armazenamento de Energia por Mordor Intelligence

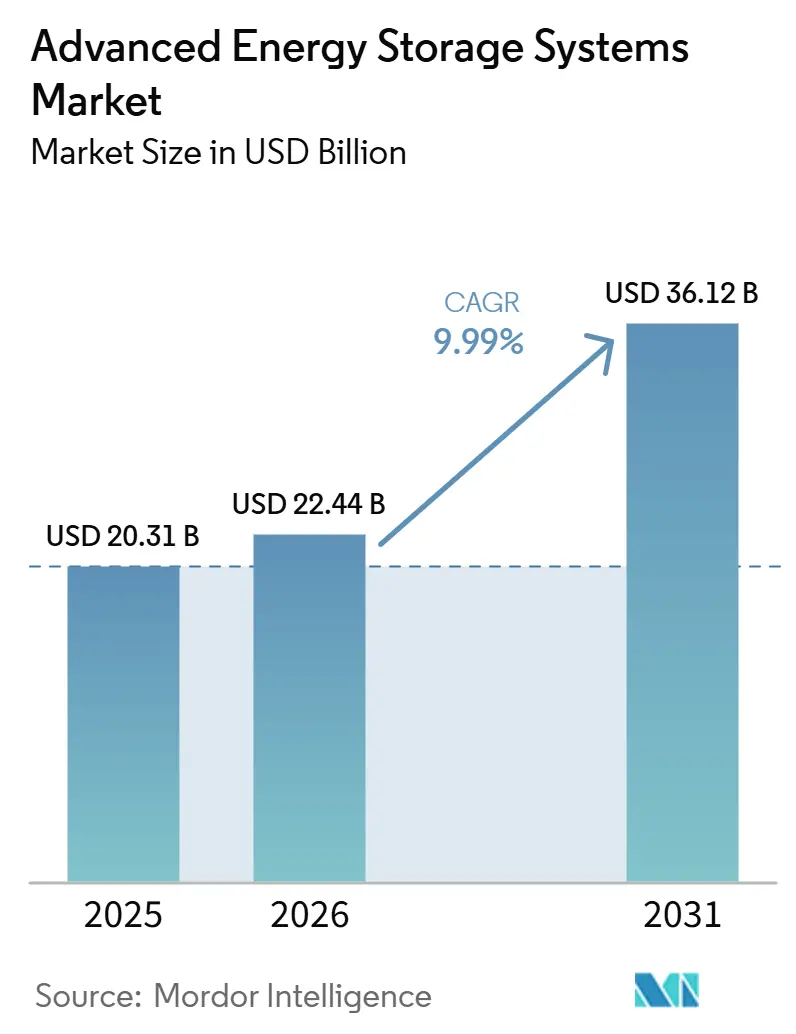

O tamanho do Mercado de Sistemas Avançados de Armazenamento de Energia deve aumentar de USD 20,31 bilhões em 2025 para USD 22,44 bilhões em 2026 e atingir USD 36,12 bilhões até 2031, crescendo a um CAGR de 9,99% ao longo de 2026-2031. Modelos de negócios que combinam baterias em escala de rede com acumulação de receitas orientada por software estão impulsionando a maior parte desse crescimento, enquanto a escala das gigafábricas de veículos elétricos continua reduzindo os custos de conjuntos estacionários e encurtando os períodos de retorno do investimento.[1]"Preços de Conjuntos de Baterias Caem para USD 108/kWh," Bloomberg, bloomberg.com Regulamentações de segurança como a NFPA 855 estão se tornando mais rigorosas, mas os gastos com conformidade estão catalisando a inovação em design em vez de reduzir a demanda.[2]"Edição 2026 da NFPA 855," Financial Times, ft.com As concessionárias ainda são os maiores compradores, mas as implantações atrás do medidor estão crescendo à medida que plataformas de usinas virtuais agregam baterias residenciais e comerciais em ativos de rede negociáveis.[3]"Baterias de Veículos Elétricos de Segunda Vida Instaladas a USD 220-320/kWh," Wall Street Journal, wsj.com Regionalmente, a Ásia-Pacífico detém a maior participação atualmente, embora a América do Norte esteja se expandindo mais rapidamente porque os créditos fiscais da Lei de Redução da Inflação estão vinculando as regras de conteúdo doméstico a contratos de compra de longo prazo.[4]"CATL Expande Complexo de Ningde," Reuters, reuters.com

Principais Conclusões do Relatório

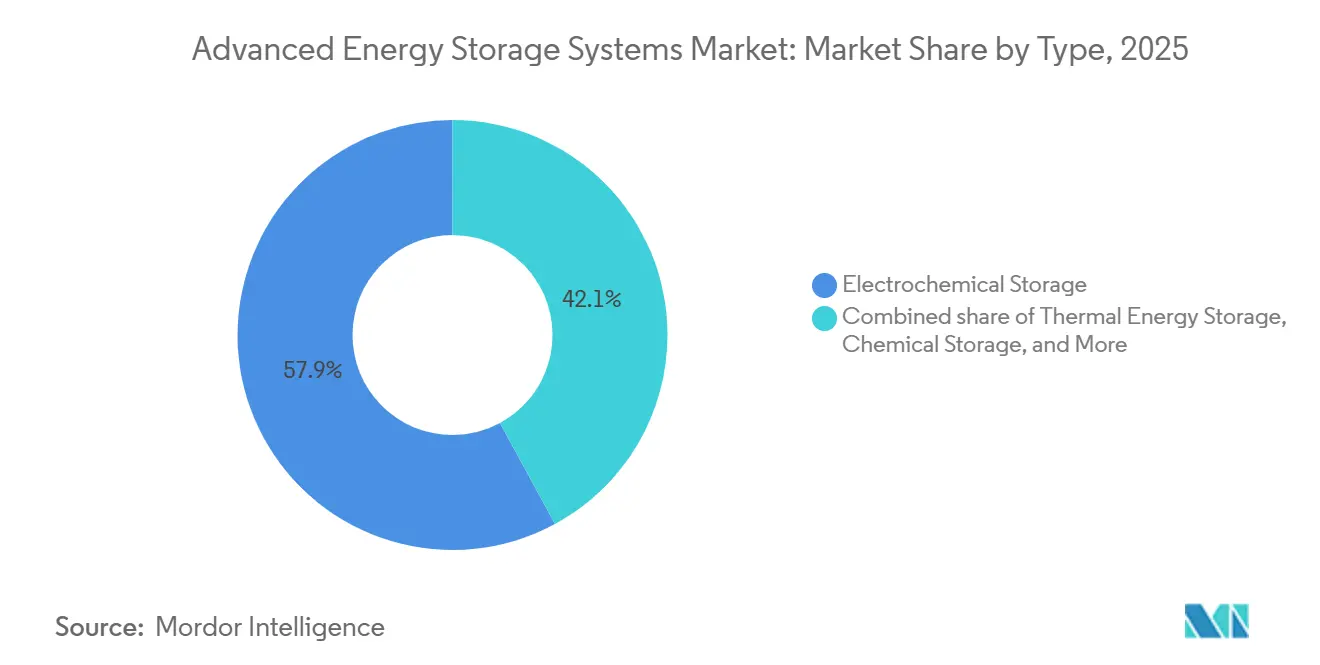

- Por tipo, o armazenamento eletroquímico liderou com 57,9% da participação do mercado de sistemas avançados de armazenamento de energia em 2025, enquanto o armazenamento químico deve avançar a um CAGR de 13,3% até 2031.

- Por aplicação, o armazenamento em rede comandou 40,4% da participação do tamanho do mercado de sistemas avançados de armazenamento de energia em 2025, e a infraestrutura de veículos elétricos deve expandir a um CAGR de 18,6% até 2031.

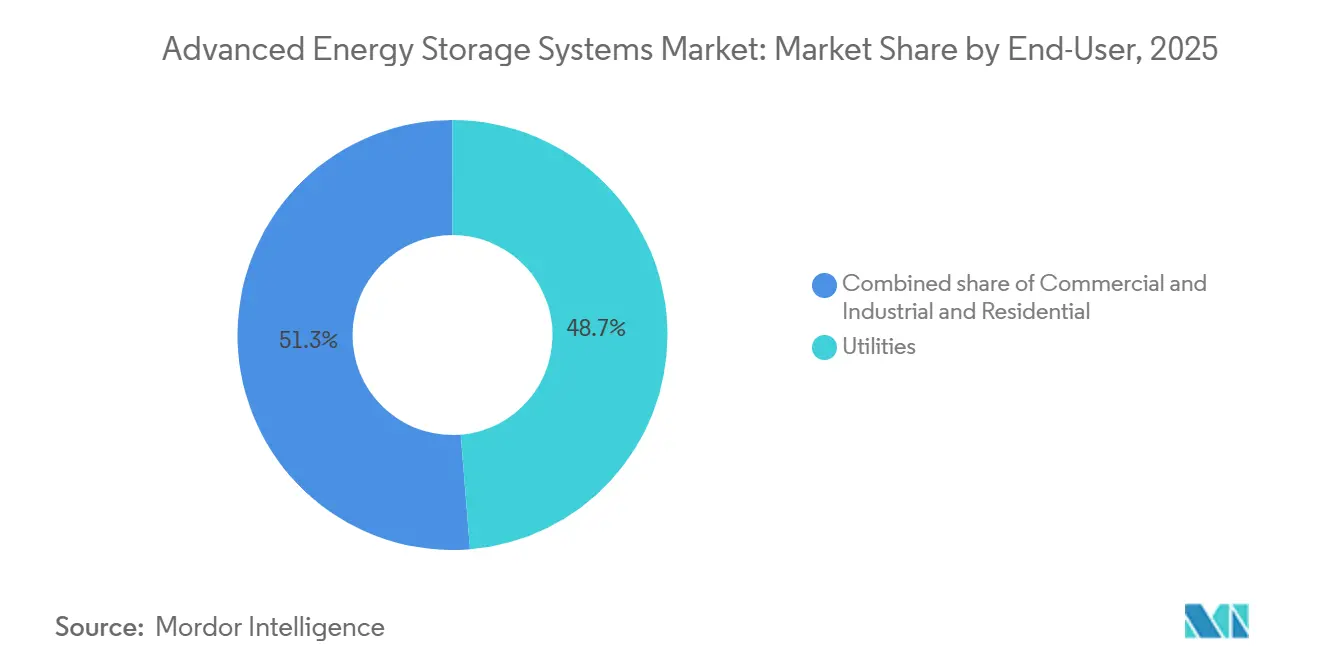

- Por usuário final, as concessionárias detinham 48,7% da participação do tamanho do mercado de sistemas avançados de armazenamento de energia em 2025, enquanto as implantações residenciais devem crescer a um CAGR de 17,9% até 2031.

- Por geografia, a Ásia-Pacífico capturou 46,2% da receita em 2025, e a América do Norte deve crescer a um CAGR de 14,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sistemas Avançados de Armazenamento de Energia*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido declínio no custo de baterias de íons de lítio | +2.80% | Global, liderança de custo na China e na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Mandatos globais de energia limpa | +2.40% | América do Norte, União Europeia, China, Índia | Médio prazo (2-4 anos) |

| Acumulação de receitas em mercados de serviços auxiliares | +1.60% | América do Norte, Reino Unido, Austrália | Médio prazo (2-4 anos) |

| Eficiências de fabricação em escala de veículos elétricos | +1.90% | Global, liderado pela China | Curto prazo (≤ 2 anos) |

| Conjuntos de veículos elétricos de segunda vida | +1.10% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Despacho orientado por inteligência artificial | +1.30% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Declínio no Custo de Baterias de Íons de Lítio em USD/kWh

Os preços médios de conjuntos de íons de lítio caíram para USD 108 por kWh em 2025 e estão projetados em USD 105 por kWh em 2026, enquanto grandes aquisições de concessionárias já garantem preços abaixo de USD 70 por kWh no nível do conjunto. As mudanças de cátodo em direção ao fosfato de ferro e lítio eliminaram a exposição ao cobalto e melhoraram a vida útil dos ciclos, permitindo que projetos de 4 horas compensem os mercados de arbitragem comercial sem subsídios. As vantagens de escala na base de Ningde da CATL produziram 69 GWh em 2024, estabelecendo um referencial de volume que os concorrentes precisam igualar. A curva de custos está se estabilizando, e as economias futuras dependem de avanços em estado sólido ou íons de sódio que ainda estão em fase piloto. O fabricante de células, portanto, integra-se a jusante para garantir margem, pressionando os integradores especializados a se concentrarem no valor do software.

Mandatos Globais de Energia Limpa e Metas de Aquisição de Armazenamento

A extensão do crédito fiscal de investimento dos EUA até 2032 combina-se com metas estaduais como o requisito de 16,9 GW da Califórnia e a meta de 2 GW de Nova Jersey, gerando um pipeline visível que reduz o risco financeiro. O REPowerEU da Europa inclui as ambições de 17,5 GW da Alemanha e 50 GW do Reino Unido, enquanto a China exige armazenamento equivalente a até 20% da capacidade nominal de energias renováveis. Esses mandatos incorporam baterias em cada novo caso de negócios de energia solar e eólica e pressionam os desenvolvedores a pré-encomendar sistemas com 18 a 24 meses de antecedência, apertando as cadeias de suprimentos. Os padrões de desempenho IEC 62933 e os protocolos de segurança ISO 22600 estão se tornando pré-requisitos universais de licitação, formalizando os limites de qualidade.

Acumulação de Receitas em Mercados de Serviços Auxiliares

PJM, ERCOT e o Reino Unido agora permitem que as baterias negociem simultaneamente energia, frequência e capacidade, aumentando as taxas internas de retorno em 10 a 15 pontos percentuais em comparação com ativos de uso único. Ferramentas de inteligência artificial da Fluence e da Tesla preveem picos de preços com horas de antecedência, movendo ativos entre serviços dentro de liquidações de 15 minutos e elevando a precisão das previsões para 98%. Isso transforma o armazenamento em um livro de negociação dinâmico que simultaneamente atende às metas de confiabilidade da rede e aos limites de rendimento dos investidores. Os mercados liberalizados ganham mais porque as concessionárias verticalmente integradas carecem de sinais de preços transparentes.

Fabricação em Escala de Veículos Elétricos Reduzindo Custos Estacionários

A produção global de células automotivas ultrapassou 1.200 GWh em 2025. Plantas como a linha de 130 GWh da BYD e a linha de 16 GWh da LG no Arizona alocam até 15% da produção para pedidos estacionários, trazendo as curvas de custo automotivo para o segmento de rede. Cadeias de suprimentos compartilhadas, processamento de eletrodos a seco e integração célula-conjunto migram para gabinetes estacionários em 12 a 18 meses, encurtando os ciclos de inovação. Um risco surge se as vendas de veículos elétricos diminuírem, potencialmente imobilizando capacidade e desacelerando as quedas de preços.

Análise de Impacto das Restrições do Mercado de Sistemas Avançados de Armazenamento de Energia*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços de minerais críticos | -1.80% | Global, aguda na União Europeia e na América do Norte | Curto prazo (≤ 2 anos) |

| Custos de fuga térmica e conformidade com segurança contra incêndio | -1.20% | Global, mais rigoroso na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Barreiras comerciais EUA-UE e conteúdo local | -0.90% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Concorrência de armazenamento de longa duração sem baterias | -0.70% | América do Norte, China, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços e Fornecimento de Minerais Críticos

O cobalto saltou 240% em 2025 após as cotas de exportação na República Democrática do Congo reduzirem as remessas, enquanto o carbonato de lítio oscilou entre USD 12.000 e USD 28.000 por tonelada métrica devido à incerteza da demanda chinesa. O níquel apresentou a tendência oposta, pois a produção indonésia deprimiu os preços, ameaçando o fornecimento futuro se as minas de alto custo permanecerem ociosas. Os fabricantes de baterias respondem com a adoção do fosfato de ferro e lítio, que elimina o risco de cobalto e níquel, mas introduz dependências de fosfato. Contratos de compra plurianuais e joint ventures a montante são agora padrão, favorecendo gigantes verticalmente integrados que podem pré-pagar minas para garantir o fornecimento.

Custos de Conformidade com Fuga Térmica e Segurança contra Incêndio

A NFPA 855 (2026) exige análise de mitigação de riscos, adicionando USD 15 a 25 por kWh no custo do balanço da planta. A 6ª Edição da UL 9540A aperta ainda mais os testes de propagação, forçando maior espaçamento entre módulos e projetos de resfriamento aprimorados. Os prêmios de seguro aumentam 20 a 30% para sistemas não certificados, tornando a validação por terceiros obrigatória. Projetos menores com menos de 10 MWh têm mais dificuldade em amortizar esses custos de conformidade, empurrando os desenvolvedores para construções em escala de concessionária ou produtos turnkey certificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas Avançados de Armazenamento de Energia

Por Tipo:

Dominância Eletroquímica, Ascensão QuímicaOs sistemas eletroquímicos detinham 57,9% da participação do mercado de sistemas avançados de armazenamento de energia em 2025, sustentados por células de fosfato de ferro e lítio com preços próximos a USD 105 por kWh e ciclos de vida superiores a 8.000 ciclos. O tamanho do mercado de sistemas avançados de armazenamento de energia vinculado às químicas eletroquímicas, portanto, escala mais rapidamente onde uma duração de quatro horas pode compensar os spreads comerciais. As baterias de fluxo e as soluções de sódio-enxofre abordam janelas de 6 a 10 horas, mas os altos custos de temperatura ou vanádio confinam a adoção a nichos. Ao longo da previsão, reduções incrementais de custos e contêineres padronizados permitirão que os portfólios eletroquímicos se expandam para aplicações de pico crítico, embora os papéis de longa duração migrem cada vez mais para formatos químicos ou mecânicos.

Os caminhos químicos crescem a um CAGR de 13,3% à medida que o hidrogênio verde e os combustíveis sintéticos se tornam suportes de estabilidade da rede em vez de compensadores de pico marginais. O projeto de 317 MW da Mitsubishi Power em Utah combina armazenamento em caverna com 220 MW de eletrolisadores, provando que a descarga de vários dias pode atingir taxas internas de retorno competitivas com o gás de pico. As variantes térmicas e mecânicas, de tanques de sal fundido a cavernas de ar comprimido, permanecem limitadas pela geologia do local e pelo licenciamento, mas apresentam números de USD por kWh mais baixos para aplicações de oito horas ou mais, garantindo uma mistura diversificada dentro do mercado de sistemas avançados de armazenamento de energia.

Por Aplicação:

Pilar da Rede, Expansão da Infraestrutura de Veículos ElétricosO armazenamento em rede comandou 40,4% da receita em 2025, pois as concessionárias usam baterias para absorver picos de energias renováveis e adiar atualizações de transmissão. Embora as taxas internas de retorno sejam baixas em hubs com excesso de oferta como o ERCOT, as regras obrigatórias de co-localização sob a Ordem 2023 da FERC mantêm as baterias incorporadas em cada novo ativo renovável, ancorando o tamanho do mercado de sistemas avançados de armazenamento de energia às aquisições das concessionárias. Os lances de capacidade frequentemente incluem baterias de quatro horas como padrão, alinhando-se com as estruturas de pagamento de capacidade e reduzindo o corte de energia.

A infraestrutura de veículos elétricos é o segmento de crescimento mais rápido, expandindo-se a um CAGR de 18,6% até 2031, à medida que os operadores de pontos de carregamento adicionam baterias no local para controle de encargos de demanda enquanto simultaneamente negociam serviços de frequência. O duplo caminho de receita cria retornos superiores que os sistemas convencionais em escala de concessionária não conseguem replicar. O gerenciamento de energia industrial, a energia de backup e as microrredes fora da rede também se expandem à medida que a paridade com o diesel cai abaixo de USD 300 por kW instalado.

Por Usuário Final:

Âncora das Concessionárias, Ascensão ResidencialAs concessionárias retiveram 48,7% da participação do mercado de sistemas avançados de armazenamento de energia em 2025, usando baterias de 100 MW para adiar expansões de subestações de USD 200 milhões e economizar até USD 80 milhões em valor presente líquido. No entanto, filas de interconexão de quatro anos e escassez de terrenos estão deslocando a atenção para oportunidades atrás do medidor, provando que o adiamento da rede por si só não pode sustentar o crescimento do volume.

As implantações residenciais crescem a um CAGR de 17,9% à medida que as usinas virtuais agregam milhares de unidades Powerwall e Enphase em frotas de vários gigawatts que fazem lances em mercados atacadistas. Os preços de hardware a partir de USD 8.000 por residência e programas de incentivo como o SGIP da Califórnia compensam o custo inicial, transformando casas suburbanas em capacidade de rede despachável. Os usuários comerciais e industriais preenchem o meio-termo por meio de contratos de armazenamento como serviço que terceirizam o capex enquanto capturam a arbitragem tarifária.

Análise Geográfica

Mercado de Sistemas Avançados de Armazenamento de Energia na APAC

A Ásia-Pacífico capturou 46,2% da receita em 2025, sustentada pela cadeia de valor verticalmente integrada da China, onde CATL, BYD e EVE Energy superaram coletivamente 300 GWh de produção anual. Mandatos provinciais que exigem que cada usina de energia renovável inclua 15-20% de armazenamento criam demanda recorrente, e megaprojetos como a instalação de 3,5 GW de Shandong demonstram execução em escala. O Japão aposta no sódio-enxofre para resiliência de longa duração, e o esquema PLI da Índia financia gigafábricas que abastecerão os pipelines do Sudeste Asiático, garantindo que o mercado de sistemas avançados de armazenamento de energia permaneça ancorado na região.

Mercado de Sistemas Avançados de Armazenamento de Energia na América do Norte

A América do Norte cresce a um CAGR de 14,5% impulsionada pelos créditos fiscais da Lei de Redução da Inflação e pelos bônus de conteúdo doméstico que direcionam as aquisições para a fabricação local, incluindo a linha Megapack de 40 GWh da Tesla e a expansão da LG no Arizona. O ERCOT superou a Califórnia em adições anuais durante 2025, à medida que os preços de serviços ancilares baseados em desempenho recompensam ativos com resposta abaixo de um segundo. Canadá e México seguem com leilões apoiados por políticas públicas voltados para o firming de energias renováveis.

Mercado de Sistemas Avançados de Armazenamento de Energia na EMEA e América do Sul

A meta de 50 GW do Reino Unido, a meta de 17,5 GW da Alemanha e os limites de aquisição de produtos fabricados na UE obrigam os desenvolvedores a equilibrar a segurança do fornecimento com um capex 15-20% mais elevado associado à montagem local. A hidroeletricidade de bombeamento nórdica fornece balanceamento sazonal, enquanto a Europa Oriental mira o armazenamento de lítio para estabilizar os crescentes pipelines solares. A América do Sul prepara seus primeiros grandes leilões no Brasil e na Argentina, apostando no armazenamento solar-híbrido para reduzir o curtailment. O Oriente Médio e a África aceleram à medida que a Arábia Saudita conectou à rede 7,8 GWh de baterias em janeiro de 2026, estabelecendo um recorde regional.

Cenário Competitivo

O mercado é moderadamente concentrado. CATL, BYD, Tesla, LG Energy Solution e Samsung SDI ancoram o fornecimento de células, enquanto Fluence, Sungrow e Hitachi Energy combinam hardware com software e serviços de longo prazo. O despacho por inteligência artificial tornou-se o diferenciador que permite aos integradores cobrar preços premium mesmo quando os custos dos módulos se tornam commodities. Os incentivos governamentais estão atraindo players asiáticos para construir linhas locais, como visto com as plantas da LG no Arizona e da Sungrow na Polônia, estreitando o vínculo entre conformidade com políticas e acesso ao mercado. Disruptores como Form Energy e ESS Inc. visam as químicas de ferro-ar e fluxo de ferro que prometem duração de 100 horas, enquanto a Energy Vault Holdings, Inc. implanta armazenamento por gravidade para locais onde o terreno é mais barato do que o lítio.

As estratégias de armazenamento de energia estão fazendo a transição da comoditização de hardware para a diferenciação de software. O backlog de 10,8 GW da Fluence Energy, Inc. depende de contratos de serviço, enquanto a integração vertical da Tesla captura as margens da cadeia de valor. Disruptores emergentes como ESS Inc. e Invinity Energy Systems inovam com baterias de fluxo. Os depósitos de patentes da CATL e da LG Energy Solution focam em eletrólitos de estado sólido. As políticas na América do Norte e na Europa impulsionam investimentos em produção local por fabricantes asiáticos para manter o acesso ao mercado.

Líderes do Setor de Sistemas Avançados de Armazenamento de Energia

Tesla Energy

Sungrow

CATL

Fluence

BYD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistemas Avançados de Armazenamento de Energia

- Tesla, Inc.

- Siemens AG

- LG Energy Solution

- Fluence Energy, Inc.

- Samsung SDI Co., Ltd.

- General Electric Company

- BYD Company Ltd.

- Hitachi Energy

- Panasonic Holdings Corporation

- Saft Groupe S.A.

- VARTA AG

- Mitsubishi Power

- NGK Insulators, Ltd.

- ESS Inc.

- EnerSys

- Hydrostor Inc.

- Ambri Inc.

- Invinity Energy Systems

- Energy Vault Holdings, Inc.

- Stryten Energy

- Contemporary Amperex Technology Co. Ltd. (CATL)

- Sungrow Power Supply Co., Ltd.

- EVE Energy Co., Ltd.

- HyperStrong Technology

- CRRC Zhuzhou Institute

Desenvolvimento Recente do Setor no Mercado de Sistemas Avançados de Armazenamento de Energia

- Março de 2026: Tesla e LG Energy Solution formaram uma joint venture de 4,3 bilhões de USD para uma planta de fosfato de ferro e lítio de 50 GWh em Michigan, aproveitando os créditos da Lei de Redução da Inflação.

- Março de 2026: Huawei Digital Power e Aggreko venceram um contrato de 180 milhões de USD para construir um projeto solar de 110 MWp mais 120 MWh de armazenamento em Minas Gerais, Brasil.

- Março de 2026: A Argentina abriu uma licitação de armazenamento de 700 MW e 700 milhões de USD para aliviar o corte de energia eólica na Patagônia.

- Fevereiro de 2026: Sungrow comprometeu 230 milhões de EUR para uma fábrica de baterias de 12,5 GWh e uma linha de inversores de 20 GW na Polônia.

Escopo do Relatório do Mercado Global de Sistemas Avançados de Armazenamento de Energia

Um Sistema Avançado de Armazenamento de Energia engloba tecnologias modernas que armazenam energia gerada em um momento para uso posterior, oferecendo maior eficiência, tempos de resposta mais rápidos e maior capacidade em comparação com os métodos tradicionais de armazenamento.

O Mercado de Sistemas Avançados de Armazenamento de Energia é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em sistemas de armazenamento de energia eletroquímico, térmico, mecânico, químico e híbrido. Por aplicação, o mercado é segmentado em armazenamento em rede, integração de energias renováveis, energia de backup, infraestrutura de veículos elétricos, industrial, fora da rede e aplicações residenciais. Por usuário final, o mercado é segmentado em concessionárias, setores comercial e industrial e residencial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistemas avançados de armazenamento de energia nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

Visão Geral da Segmentação

| Armazenamento Eletroquímico | Baterias de Íons de Lítio |

| Baterias de Sódio-Enxofre | |

| Baterias de Fluxo | |

| Baterias de Chumbo-Ácido | |

| Baterias à Base de Níquel | |

| Armazenamento de Energia Térmica | Calor Sensível |

| Calor Latente | |

| Termoquímico | |

| Armazenamento Mecânico | Armazenamento por Bombeamento Hidráulico |

| Ar Comprimido (CAES) | |

| Armazenamento por Volante de Inércia | |

| Armazenamento Químico | Hidrogênio |

| Gás Natural Sintético | |

| Amônia | |

| Sistemas de Armazenamento Híbrido |

| Armazenamento em Rede |

| Integração de Energias Renováveis |

| Sistemas de Energia de Backup |

| Infraestrutura de Veículos Elétricos |

| Gerenciamento de Energia Industrial |

| Armazenamento Fora da Rede e em Áreas Remotas |

| Armazenamento Residencial |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Armazenamento Eletroquímico | Baterias de Íons de Lítio |

| Baterias de Sódio-Enxofre | ||

| Baterias de Fluxo | ||

| Baterias de Chumbo-Ácido | ||

| Baterias à Base de Níquel | ||

| Armazenamento de Energia Térmica | Calor Sensível | |

| Calor Latente | ||

| Termoquímico | ||

| Armazenamento Mecânico | Armazenamento por Bombeamento Hidráulico | |

| Ar Comprimido (CAES) | ||

| Armazenamento por Volante de Inércia | ||

| Armazenamento Químico | Hidrogênio | |

| Gás Natural Sintético | ||

| Amônia | ||

| Sistemas de Armazenamento Híbrido | ||

| Por Aplicação | Armazenamento em Rede | |

| Integração de Energias Renováveis | ||

| Sistemas de Energia de Backup | ||

| Infraestrutura de Veículos Elétricos | ||

| Gerenciamento de Energia Industrial | ||

| Armazenamento Fora da Rede e em Áreas Remotas | ||

| Armazenamento Residencial | ||

| Por Usuário Final | Concessionárias | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de sistemas avançados de armazenamento de energia deve crescer até 2031

A receita deve aumentar de USD 22,44 bilhões em 2026 para USD 36,12 bilhões até 2031, refletindo um CAGR de 9,99% ao longo do período 2026-2031

Qual tecnologia de armazenamento detém a maior participação atualmente

As baterias eletroquímicas, principalmente o fosfato de ferro e lítio, controlavam 57,9% da participação em 2025

Qual região está adicionando capacidade mais rapidamente

A América do Norte lidera o crescimento com um CAGR de 14,5% graças aos incentivos da Lei de Redução da Inflação e às receitas do mercado de serviços auxiliares do ERCOT

Por que as baterias de veículos elétricos de segunda vida estão ganhando força

Os conjuntos reaproveitados são instalados a aproximadamente metade do custo de células novas e encurtam o retorno do investimento para 3 a 5 anos para compradores comerciais

Qual é o principal obstáculo regulatório para baterias em escala de concessionária

As normas atualizadas de segurança contra incêndio NFPA 855 e UL 9540A adicionam USD 15 a 25 por kWh em custo de conformidade e exigem testes de fuga térmica em grande escala

Quais empresas dominam a otimização de despacho orientada por software

A Fluence Energy com sua plataforma Mosaic e a Tesla com o Autobidder lideram em soluções de acumulação de receitas baseadas em inteligência artificial

Página atualizada pela última vez em: