Tamanho e Participação do Mercado de Armazenamento de Energia Comercial e Industrial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

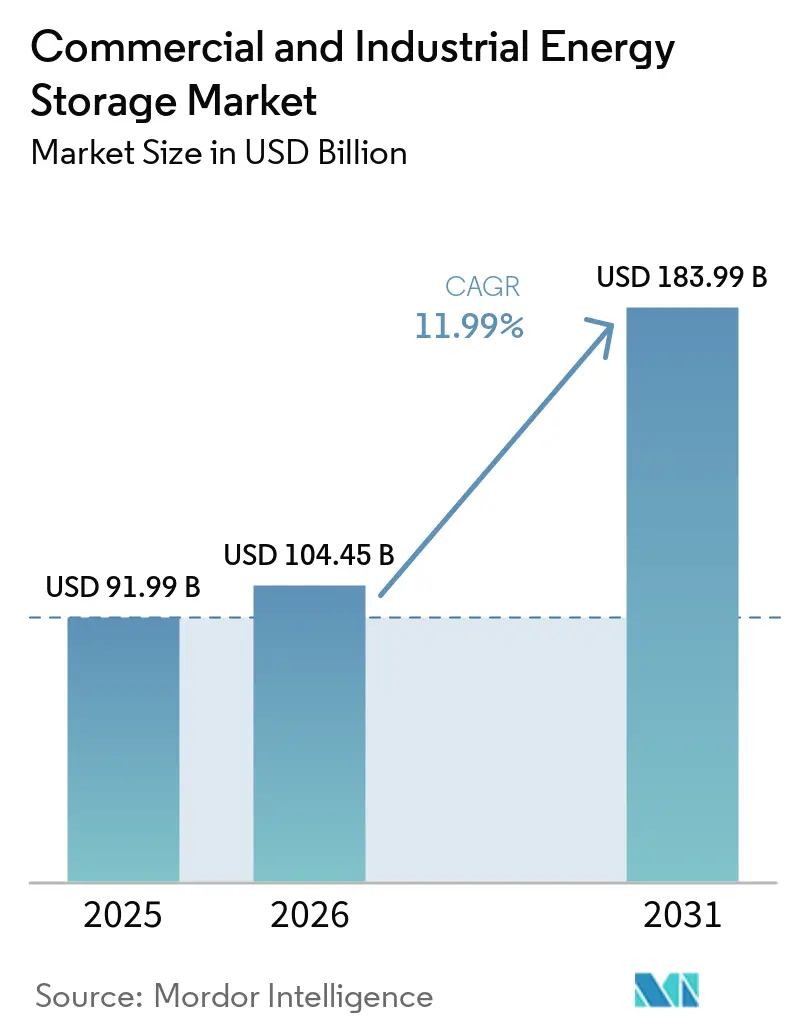

| Tamanho do Mercado (2026) | 104.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 183.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.99% CAGR |

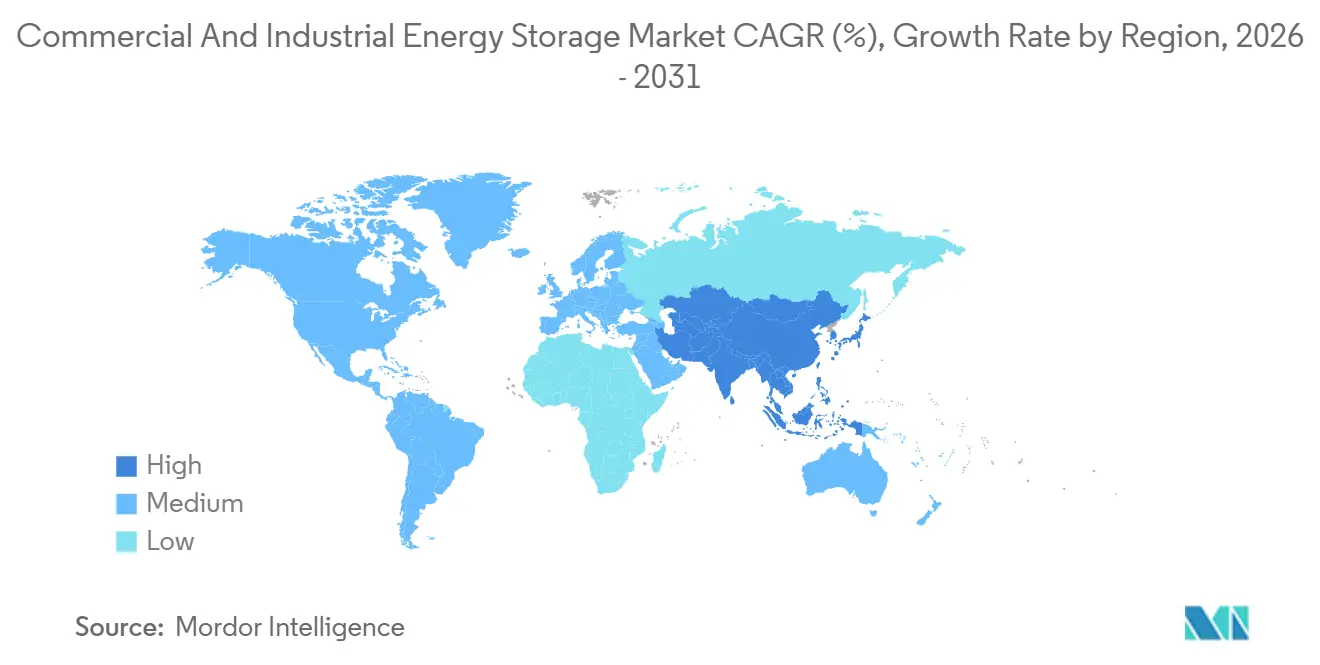

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento de Energia Comercial e Industrial por Mordor Intelligence

O tamanho do Mercado de Armazenamento de Energia Comercial e Industrial deve aumentar de USD 91,99 bilhões em 2025 para USD 104,45 bilhões em 2026 e atingir USD 183,99 bilhões até 2031, crescendo a um CAGR de 11,99% ao longo de 2026-2031. A intensificação das tarifas de pico de demanda, a queda nos preços dos pacotes de íons de lítio e os incentivos políticos que agora reconhecem baterias autônomas como ativos despacháveis estão transformando as estratégias de gestão de energia das empresas. As companhias implantam cada vez mais armazenamento para arbitrar preços no atacado, adiar onerosas atualizações de rede e firmar renováveis no local, serviços que os geradores a diesel não conseguem replicar em velocidade ou níveis de emissões comparáveis. O impulso norte-americano decorre da extensão do Crédito Fiscal de Investimento dos EUA, enquanto a aceleração na Ásia-Pacífico reflete a liderança de custos da China e o mandato de integração de renováveis da Índia. Softwares que orquestram múltiplos fluxos de receita, juntamente com modelos de financiamento inovadores, estão ampliando o acesso ao armazenamento para instalações de médio porte, consolidando as perspectivas de crescimento do mercado de armazenamento de energia comercial e industrial.

Principais Conclusões do Relatório

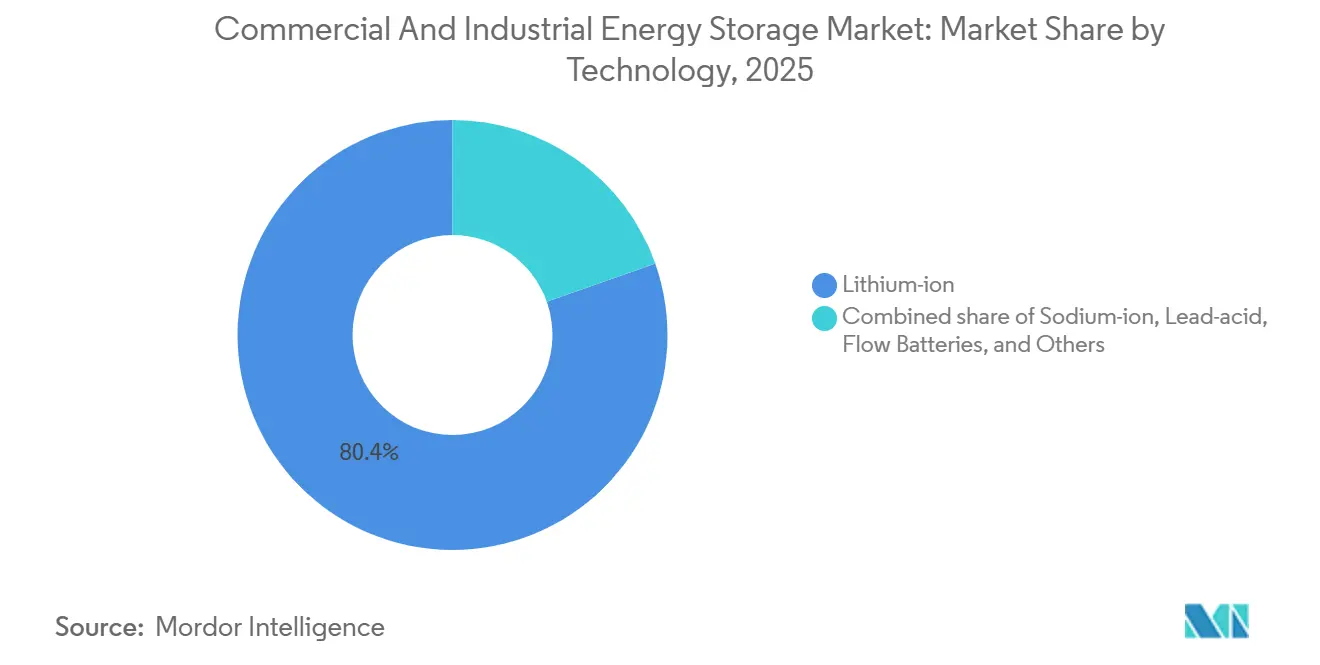

- Por tecnologia, os íons de lítio comandaram 80,4% da participação no mercado de armazenamento de energia comercial e industrial em 2025; espera-se que os íons de sódio se expandam a um CAGR de 37,5% até 2031.

- Por aplicação, o corte de picos liderou com 22,1% de participação na receita em 2025; espera-se que o suporte de recarga rápida para veículos elétricos avance a um CAGR de 28,2% até 2031.

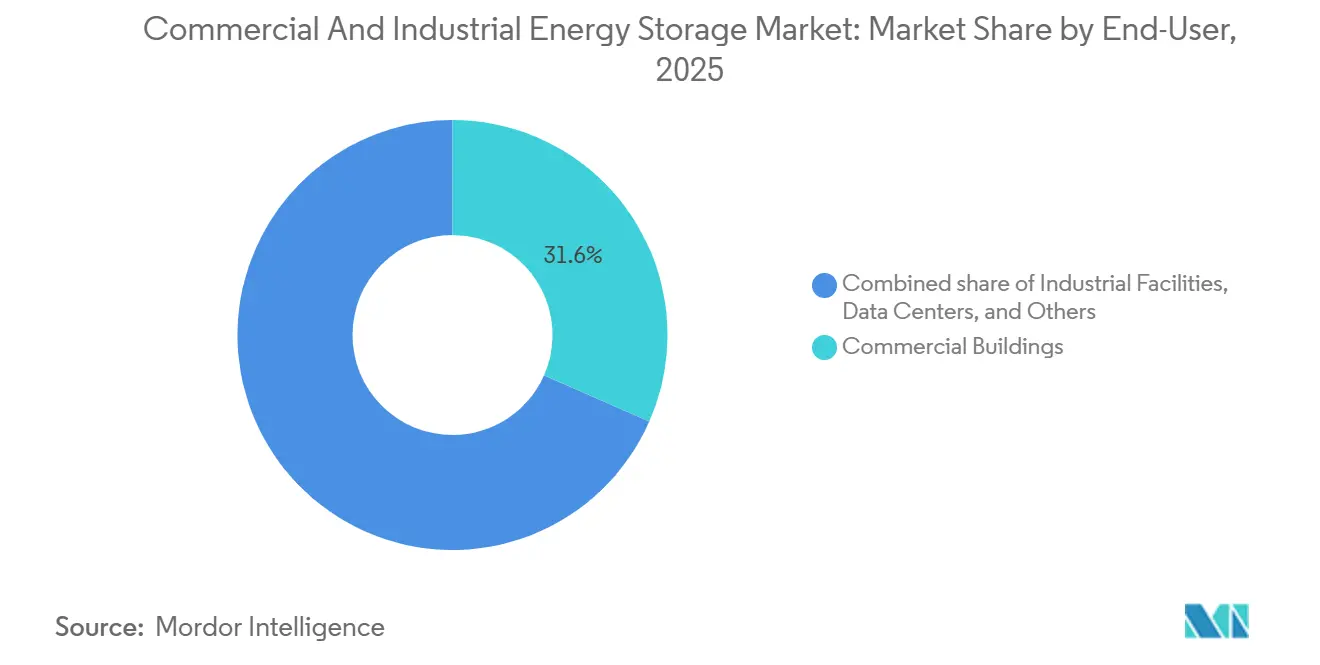

- Por usuário final, os edifícios comerciais representaram 31,6% do tamanho do mercado de armazenamento de energia comercial e industrial em 2025; prevê-se que os operadores de frotas de veículos elétricos cresçam a um CAGR de 28,7% no período de 2026 a 2031.

- Por geografia, a América do Norte capturou 36,5% de participação em 2025; espera-se que a Ásia-Pacífico cresça a um CAGR de 23,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Armazenamento de Energia Comercial e Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curva de custos de íons de lítio se aproximando de menos de USD 90/kWh | +2.80% | Global, com escala de fabricação na Ásia-Pacífico acelerando a adoção na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Mandatos globais de renováveis e metas corporativas RE100 | +2.30% | Global, particularmente União Europeia e América do Norte, onde a aquisição corporativa é mais madura | Longo prazo (≥ 4 anos) |

| ITC de armazenamento autônomo (EUA) e incentivos globais equivalentes | +1.90% | América do Norte como principal, com repercussão na América Latina e em mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento global das tarifas de pico de demanda comercial e industrial | +1.60% | América do Norte e União Europeia como núcleo, com impacto emergente na ASEAN e na Índia | Médio prazo (2-4 anos) |

| Demanda de adiamento de rede de data centers de hiperescala | +1.40% | América do Norte e União Europeia, com expansão na Ásia-Pacífico em Singapura, Tóquio e Sydney | Médio prazo (2-4 anos) |

| Aumento de PPAs sintéticos que necessitam de deslocamento de carga despachável | +1.10% | América do Norte e União Europeia, penetração limitada na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Curva de Custos de Íons de Lítio se Aproximando de Menos de USD 90/kWh

Os preços médios dos pacotes de baterias estacionárias foram de USD 70 por kWh em 2025, uma queda de 35% em relação a 2020, cruzando o ponto em que paybacks de três a cinco anos se tornam comuns para instalações comerciais em regiões de tarifas elevadas. A escala de fabricação na China e a transição para as químicas LFP sem cobalto reduziram os custos de materiais em até 20%. O menor custo de capital amplia a base endereçável de usuários de hiperescala para plantas industriais de médio porte, estimulando nova demanda para o mercado de armazenamento de energia comercial e industrial. Grandes contratos de fornecimento, como o acordo LFP de USD 4,3 bilhões da LG Energy Solution com a Tesla, sinalizam uma redução sustentada de preços nos próximos 18 meses. Linhas piloto para íons de sódio e projetos iniciais de estado sólido devem reduzir os custos médios instalados para menos de USD 350 por kWh até o final de 2026, aprofundando a penetração em setores sensíveis a custos.

Mandatos Globais de Renováveis e Metas Corporativas RE100

Mais de 400 empresas multinacionais se comprometeram com 100% de eletricidade renovável, consumindo juntas mais de 380 TWh anualmente, aproximadamente a carga da Alemanha.(1)RE100, "Progresso e Perspectivas RE100 2024," re100.org Esses compromissos obrigam grandes instalações a armazenar o excedente solar do meio-dia e a energia eólica noturna para os picos da tarde, convertendo a produção variável em fornecimento despachável. O projeto de 300 MW / 30 GWh da Google em Minnesota, operacional desde meados de 2025, reduz a dependência de geradores de pico a combustíveis fósseis em 85% e exemplifica a adoção corporativa em larga escala. Na Europa, o plano REPowerEU determina que 45% da eletricidade seja renovável até 2030, vinculando explicitamente as metas de armazenamento ao alívio de congestionamentos. Os operadores industriais na Alemanha agora enfrentam penalidades de corte que se aproximam de EUR 100 por MWh, tornando as baterias uma proteção econômica eficaz.

ITC de Armazenamento Autônomo e Incentivos Globais Equivalentes

A Lei de Redução da Inflação dos EUA reduziu o custo nivelado de armazenamento para sistemas de 100 MW e 4 horas para USD 124/MWh e eliminou os requisitos de co-localização, impulsionando uma onda de projetos comerciais autônomos. O backlog de USD 4,5 bilhões da Fluence Energy ilustra como os incentivos fiscais se traduzem em carteiras de pedidos de fornecedores.

Aumento Global das Tarifas de Pico de Demanda Comercial e Industrial

As tarifas de demanda compreendem até 70% das contas de eletricidade de grandes instalações, permitindo que sistemas de armazenamento que cortam 15-25% dos picos mensais alcancem paybacks inferiores a cinco anos na Califórnia, no Japão e na Alemanha. Algoritmos de despacho habilitados por IA maximizam as economias além dos cronogramas estáticos de tarifas por horário de uso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX em comparação com geradores a diesel | -1.80% | Global, com impacto agudo em mercados sensíveis a preços na ASEAN e na América Latina | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de minerais críticos | -1.50% | Global, com concentração upstream na China, no Chile e na República Democrática do Congo criando risco geopolítico | Médio prazo (2-4 anos) |

| Regras fragmentadas de interconexão e licenciamento | -0.90% | América do Norte e União Europeia, onde a fragmentação regulatória atrasa os cronogramas dos projetos | Médio prazo (2-4 anos) |

| Custos de conformidade com códigos de incêndio urbanos para sistemas de armazenamento de energia em baterias internos | -0.70% | América do Norte e União Europeia em centros urbanos, com impacto limitado na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX em Comparação com Geradores a Diesel

Os custos instalados de USD 280-580/kWh ainda superam o custo inicial de USD 500-1.000/kW de um gerador a diesel, desencorajando empresas menores sem acesso a financiamento de baixo custo, apesar da economia superior ao longo da vida útil. Os contratos de energia como serviço ajudam a mitigar as barreiras de capital, mas adicionam complexidade transacional.

Volatilidade da Cadeia de Suprimentos de Minerais Críticos

Os preços do carbonato de lítio oscilaram entre USD 12.000 e USD 38.000 por tonelada métrica durante 2024-2025, enquanto o cobalto variou de USD 28.000 a USD 42.000. Essa volatilidade infla as contingências dos projetos e complica os acordos de serviço de longo prazo. A concentração do refino de cobalto na República Democrática do Congo e do lítio em salmoura no Chile expõe os compradores a choques geopolíticos. Os desenvolvedores estão migrando para as químicas LFP sem cobalto e de íons de sódio, mas essas alternativas exigem maiores áreas, desafiando os locais urbanos densos. O estoque estratégico e os contratos de offtake diversificados podem mitigar as oscilações, mas o risco mineral continua a reduzir pontos do CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do LFP Encontra a Disrupção dos Íons de Sódio

As tecnologias de íons de lítio controlaram 80,4% do mercado de armazenamento de energia comercial e industrial em 2025, graças a vidas úteis de ciclo superiores a 6.000 ciclos a 80% de profundidade de descarga e menor risco de fuga térmica. As plataformas de íons de sódio, comercializadas pela CATL e pela BYD, estão se expandindo a um CAGR de 37,5% até 2031, viabilizadas por matérias-primas abundantes e preços equivalentes ao LFP para aplicações estacionárias. Embora a densidade de energia fique atrás do NMC, os telhados de armazéns e os pátios de montagem no solo oferecem espaço suficiente, suavizando a penalidade para usuários comerciais. O chumbo-ácido permanece em nichos de backup de telecomunicações, mas as regras de descarte ambiental corroem sua participação a cada ano. As baterias de fluxo, especialmente as variantes de redox de vanádio e de fluxo de ferro, estão conquistando papéis de longa duração além de quatro horas de descarga, com a ESS Inc. entregando 500 MWh para microrredes industriais em 2025. Os supercapacitores híbridos garantem contratos de regulação de frequência em mercados como o PJM, embora a baixa densidade de energia limite seu segmento endereçável. As químicas de estado sólido permanecem em estágios piloto; a implantação ampla antes de 2028 parece improvável, dados os obstáculos não resolvidos de ampliação da fabricação. Os testes obrigatórios UL 9540A, agora comuns nos Estados Unidos e na Europa, adicionam USD 30.000–50.000 por projeto, mas reduzem os custos de seguro em até 25%, melhorando a economia do ciclo de vida para fornecedores em conformidade.

Os pacotes automotivos de segunda vida, retirados de serviço com 70-80% de estado de saúde, atraem compradores orientados a valor, oferecendo custos de entrega 40-50% abaixo dos sistemas novos. A padronização, no entanto, está atrasada: esquemas de garantia, rastreabilidade de células e químicas variadas complicam a integração. O mosaico resultante retarda a adoção generalizada, mas pilotos localizados na Espanha e na Califórnia ilustram o potencial para usuários comerciais sensíveis a preços. Em geral, a diversificação tecnológica amplia as opções, mas reforça a posição estabelecida dos íons de lítio, sustentando sua posição de liderança no mercado de armazenamento de energia comercial e industrial.

Por Aplicação: Corte de Pico Lidera, Carregamento de Veículos Elétricos Cresce Rapidamente

O corte de pico representou 22,1% das receitas de 2025, refletindo economias previsíveis provenientes do corte das janelas de demanda definidas pelas concessionárias, especialmente onde as tarifas superam USD 15 por kW mensalmente. As instalações em Nova York, Califórnia e Alemanha recuperam o investimento em quatro a seis anos, gerando pedidos repetidos em redes de varejo e armazéns logísticos. O suporte a carregamento rápido de veículos elétricos é o segmento de crescimento mais rápido, projetado a um CAGR de 28,2%, pois grupos de carregadores de 350 kW de outra forma desencadeariam atualizações de rede custando milhões. As primeiras implantações do Megapack da Tesla reduziram as taxas de interconexão em até 60%, inspirando implantações semelhantes pela BP Pulse e pela Ionity. O deslocamento de carga colhe margens de arbitragem superiores a USD 0,15 por kWh nos picos de verão do ERCOT. A energia de backup permanece essencial para data centers e hospitais, embora o deslocamento do diesel avance gradualmente devido aos maiores custos iniciais. O autoconsumo de renováveis ganha força entre os proprietários de energia solar em telhados, alinhando o excedente do meio-dia com a atividade varejista noturna. As receitas de serviços ancilares — regulação de frequência, suporte de tensão, reserva girante — complementam as aplicações principais, gerando fluxos de caixa recorrentes entre USD 10 e USD 30 por kW mensalmente em mercados remunerativos.

Coletivamente, esses fluxos de valor ressaltam por que softwares diversificados, em vez da química das células isoladamente, diferenciam cada vez mais os fornecedores no mercado de armazenamento de energia comercial e industrial. A economia para o cliente depende do empilhamento de serviços, uma capacidade que está amadurecendo rapidamente à medida que as plataformas de análise integram previsões de atacado, bancos de dados de tarifas e controles em tempo real.

Por Usuário Final: Operadores de Frotas Impulsionam a Evolução do Mercado

Os edifícios comerciais, varejo, escritórios e hotéis comandaram 31,6% da demanda em 2025, motivados pelo alívio dos custos operacionais e pelos compromissos de sustentabilidade. Os proprietários de imóveis exploram baterias para nivelar as curvas de demanda, desbloqueando tarifas de eletricidade preferenciais e certificações de Construção Verde. Os depósitos de frotas de veículos elétricos estão crescendo mais rapidamente, a um CAGR de 28,7%, à medida que gigantes da logística eletrificam vans e ônibus, mas enfrentam tarifas de pico de potência superiores a USD 20 por kW em muitas redes urbanas. As plantas industriais usam armazenamento para suavização da qualidade de energia, ganhos de resposta à demanda e substituição de geradores em zonas de controle de emissões. Os data centers de hiperescala implantam sistemas de várias horas que adiam onerosas atualizações de alimentadores, ao mesmo tempo em que satisfazem os mandatos de zero carbono de municípios como Dublin e o Condado de Loudoun. Universidades e hospitais ficam para trás, prejudicados por ciclos orçamentários e aquisições complexas, mas subsídios direcionados estão começando a desbloquear projetos piloto vinculados a metas de resiliência. As torres de telecomunicações ainda dependem de chumbo-ácido, mas estão fazendo a transição para íons de lítio à medida que as restrições de espaço e manutenção se intensificam. A infraestrutura pública, aeroportos e metrôs representam um nicho pequeno, mas estratégico, onde os padrões de confiabilidade são rigorosos e a disposição a pagar está aumentando. A eletrificação contínua do transporte e do aquecimento aprofunda a interdependência entre os segmentos de usuários finais, reforçando a adoção secular de baterias em todo o mercado de armazenamento de energia comercial e industrial.

Análise Geográfica

A América do Norte capturou 36,5% das instalações globais em 2025, com os Estados Unidos respondendo pela maior parte após o Crédito Fiscal de Investimento para armazenamento autônomo ter removido os requisitos de co-localização. A Califórnia lidera, superando 3 GW de implantações comerciais até o final de 2025 sob o Programa de Incentivo à Autogeração, que reembolsa até USD 200 por kWh. O Texas segue, pois o mercado exclusivamente de energia do ERCOT oscila mais de USD 0,20 por kWh durante os picos de verão, ideal para arbitragem no atacado. O crescimento do Canadá se concentra em Ontário e Alberta, onde os incentivos provinciais e as necessidades de microrredes se cruzam. O México permanece incipiente; tarifas mais baixas e financiamento escasso limitam a adoção, embora projetos piloto estejam em andamento nas zonas industriais de Monterrey. A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 23,3% até 2031. Os gigantes verticalmente integrados da China fornecem mais da metade das remessas comerciais mundiais, mantendo os custos médios dos sistemas 20-30% abaixo dos equivalentes ocidentais. A Índia exige armazenamento de duas horas para energia solar comercial acima de 500 kW, impulsionando a atividade em Gujarat e Maharashtra. O Japão e a Coreia do Sul priorizam a resiliência contra desastres naturais e choques na cadeia de suprimentos, levando compradores corporativos como a Toyota a instalar baterias no local. Os estados da ASEAN avançam de forma desigual; Tailândia e Vietnã atraem fábricas apoiadas por investimento direto estrangeiro que adotam o armazenamento, mas os subsídios ao diesel na Indonésia retardam o progresso.(2)Agência Internacional de Energia, "Resumo Executivo – Perspectiva Energética do Sudeste Asiático 2024," iea.org A Austrália e a Nova Zelândia implantam agressivamente porque as altas tarifas de varejo e a prolífica energia solar em telhados aumentam os benefícios do autoconsumo.

Os polos industriais da Alemanha implantam baterias para evitar tarifas de corte quando as renováveis levam os preços à vista a valores negativos por mais de 200 dias por ano. Os leilões do mercado de capacidade do Reino Unido recompensam ativos de várias horas, levando redes de supermercados e depósitos de encomendas a contratar armazenamento sob acordos de doze anos. França, Espanha e Itália ampliam as instalações para integrar crescentes carteiras de energia solar e cumprir as metas de descarbonização do pacote Fit-for-55. Os países nórdicos combinam energia eólica com o equilíbrio da energia hidrelétrica, mas ainda adotam baterias para suporte de frequência e alívio de congestionamentos na rede. A Rússia fica para trás devido às baixas tarifas e aos incentivos limitados; as implantações estão confinadas a minas remotas e postos de petróleo e gás. Na América do Sul, no Oriente Médio e África, o Brasil, os Emirados Árabes Unidos e a África do Sul exibem atividade piloto em shoppings e sites de telecomunicações. Apesar das disparidades regionais, todos os continentes agora registram projetos comerciais, ressaltando a ampla distribuição geográfica do mercado de armazenamento de energia comercial e industrial.

Cenário Competitivo

O mercado de armazenamento de energia comercial e industrial é moderadamente consolidado. A escala fornece liderança de custos, mas a competência em software e a criatividade no financiamento estão cada vez mais inclinando as decisões de compra. O Megapack da Tesla superou uma taxa de execução anual de 40 GWh no final de 2025, aproveitando o controle vertical da célula à análise em nuvem. A plataforma Mosaic da Fluence Energy orquestra a participação no mercado de energia em mais de 12 GW de ativos, tornando-se um padrão de fato para a otimização de tarifas de demanda e arbitragem. CATL e BYD integram produção de células, eletrônica de potência e serviços de construção para reduzir os custos de entrega na Ásia-Pacífico em até 25%.

A atividade de fusões e aquisições está remodelando o setor. A aquisição da Eks Energy pela Hitachi Energy em agosto de 2025 adicionou 2 GWh de capacidade de projeto e fortaleceu sua presença europeia. A aquisição da divisão de inversores da Gamesa Electric pela ABB em dezembro de 2025 reduziu os custos do balanço do sistema em dois dígitos, ampliando as ofertas turnkey para usuários comerciais. Eaton e Schneider Electric estão incorporando software de gestão de energia aos portfólios de painéis elétricos, buscando vendas cruzadas para bases de clientes existentes. Startups como a ESS Inc. exploram espaços em branco com baterias de fluxo de ferro livres de exposição ao lítio e ao cobalto, atraindo clientes industriais cautelosos com a volatilidade mineral.

Os integradores de baterias de segunda vida — Connected Energy no Reino Unido, B2U Storage Solutions na Califórnia — estão conquistando um nicho de economia circular, embora a complexidade das garantias ainda dificulte a escala. A conformidade com os códigos de incêndio UL 9540 e NFPA 855 tornou-se um requisito básico para seguradoras e municípios, elevando as barreiras de entrada para fornecedores menores. As disputas de propriedade intelectual em algoritmos de sistemas de gestão de baterias destacam a crescente importância do software. Em suma, embora as pressões oligopolistas cresçam no topo, amplas avenidas de especialização permanecem, mantendo a intensidade competitiva moderada e dinâmica em todo o mercado de armazenamento de energia comercial e industrial.

Líderes do Setor de Armazenamento de Energia Comercial e Industrial

Tesla Inc.

Fluence Energy

LG Energy Solution

BYD Co. Ltd.

CATL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A LG Energy Solution anunciou uma meta de pedidos de sistemas de armazenamento de energia de 90 GWh para 2026, representando um aumento de 35% em relação aos volumes de 2025, impulsionado pela demanda de data centers de hiperescala e instalações solares comerciais na América do Norte e na Europa. O acordo de fornecimento LFP de USD 4,3 bilhões da empresa com a Tesla, assinado em janeiro de 2025, a posiciona para capturar uma participação maior no segmento comercial e industrial sensível a custos.

- Janeiro de 2026: A Tesla implantou um sistema Megapack de 500 MW/1 GWh no Reino Unido, a maior instalação de bateria comercial e industrial da Europa, projetada para fornecer serviços de equilíbrio de rede e adiar atualizações de transmissão na área metropolitana de Londres. Espera-se que o projeto gere mais de USD 40 milhões em receita anual proveniente de leilões do mercado de capacidade e arbitragem de energia no atacado.

- Outubro de 2024: A CATL apresentou uma bateria de íons de sódio de 175 Wh/kg voltada para armazenamento estacionário.

- Setembro de 2024: Um projeto de bateria de veículo elétrico de segunda vida de 63 MWh entrou em operação comercial na rede do Texas.

Escopo do Relatório Global do Mercado de Armazenamento de Energia Comercial e Industrial

O Armazenamento de Energia Comercial e Industrial refere-se a sistemas de baterias de grande escala, frequentemente utilizando tecnologia de íons de lítio, projetados para empresas, fábricas e edifícios comerciais para armazenar eletricidade para uso futuro. Esses sistemas, tipicamente variando de 100 kW a capacidades em nível de MW, facilitam o corte de pico para reduzir os custos de energia, garantem energia de backup ininterrupta e otimizam a utilização da energia solar.

O Mercado Global de Armazenamento de Energia Comercial e Industrial é segmentado em tecnologia, aplicação, usuário final e geografia. Por tecnologia, o mercado é segmentado em íons de lítio, íons de sódio, chumbo-ácido, baterias de fluxo, sistemas de supercapacitores híbridos e outras químicas emergentes. Por aplicação, o mercado é segmentado em corte de pico, deslocamento de carga, energia de backup/UPS, integração de renováveis, serviços ancilares, gestão de tarifas de demanda, suporte a carregamento rápido de veículos elétricos e estabilização de microrredes. Por usuário final, o mercado é segmentado em edifícios comerciais, instalações industriais, data centers, instituições educacionais, instalações de saúde, sites de estações de telecomunicações e de borda, operadores de frotas de veículos elétricos e hubs de carregamento, e infraestrutura pública. O relatório também cobre o tamanho do mercado e as previsões para o mercado de armazenamento de energia comercial e industrial em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Íons de lítio (LFP, NMC/NCA, LCO) |

| Íons de sódio |

| Chumbo-ácido (VRLA, inundado) |

| Baterias de fluxo (redox de vanádio, zinco-bromo) |

| Sistemas de supercapacitores híbridos |

| Outras químicas emergentes (estado sólido, metal-ar) |

| Corte de Pico |

| Deslocamento de Carga |

| Energia de Backup/UPS |

| Integração de Renováveis |

| Serviços Ancilares (Regulação de Frequência) |

| Gestão de Tarifas de Demanda |

| Suporte a Carregamento Rápido de Veículos Elétricos |

| Estabilização de Microrredes |

| Edifícios Comerciais (Varejo, Escritórios) |

| Instalações Industriais (Manufatura, Armazenagem) |

| Data Centers |

| Instituições Educacionais |

| Instalações de Saúde |

| Sites de Estações de Telecomunicações e de Borda |

| Operadores de Frotas de Veículos Elétricos e Hubs de Carregamento |

| Infraestrutura Pública (Aeroportos, Ferrovias) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Íons de lítio (LFP, NMC/NCA, LCO) | |

| Íons de sódio | ||

| Chumbo-ácido (VRLA, inundado) | ||

| Baterias de fluxo (redox de vanádio, zinco-bromo) | ||

| Sistemas de supercapacitores híbridos | ||

| Outras químicas emergentes (estado sólido, metal-ar) | ||

| Por Aplicação | Corte de Pico | |

| Deslocamento de Carga | ||

| Energia de Backup/UPS | ||

| Integração de Renováveis | ||

| Serviços Ancilares (Regulação de Frequência) | ||

| Gestão de Tarifas de Demanda | ||

| Suporte a Carregamento Rápido de Veículos Elétricos | ||

| Estabilização de Microrredes | ||

| Por Usuário Final | Edifícios Comerciais (Varejo, Escritórios) | |

| Instalações Industriais (Manufatura, Armazenagem) | ||

| Data Centers | ||

| Instituições Educacionais | ||

| Instalações de Saúde | ||

| Sites de Estações de Telecomunicações e de Borda | ||

| Operadores de Frotas de Veículos Elétricos e Hubs de Carregamento | ||

| Infraestrutura Pública (Aeroportos, Ferrovias) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o gasto com armazenamento de energia comercial e industrial em 2031?

O mercado de armazenamento de energia comercial e industrial deve atingir USD 183,99 bilhões até 2031.

Qual é o CAGR esperado para as implantações de baterias comerciais e industriais entre 2026-2031?

As implantações devem crescer a um CAGR de 11,99% ao longo do período 2026-2031.

Qual tecnologia de bateria detém a maior participação atualmente?

Os íons de lítio, liderados pela química LFP, controlaram 80,4% das instalações em 2025.

Qual aplicação está crescendo mais rapidamente até 2031?

O suporte a carregamento rápido de veículos elétricos avança a um CAGR de 28,2%, pois os hubs de carregamento evitam altas tarifas de atualização de rede.

Qual região adicionará capacidade mais rapidamente?

A Ásia-Pacífico deve se expandir a um CAGR de 23,3%, impulsionada pela liderança de custos da China e pelos mandatos de política da Índia.

Quem são os principais fornecedores do setor?

Tesla, Fluence Energy, LG Energy Solution, CATL e BYD enviaram coletivamente cerca de 45% da capacidade global em 2025.

Página atualizada pela última vez em: