Tamanho e Participação do Mercado de Armazenamento de Energia dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Volume do Mercado (2026) | 67.53 gigawatt |

| Volume do Mercado (2031) | 194.88 gigawatt |

| Taxa de crescimento (2026 - 2031) | 23.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento de Energia dos Estados Unidos por Mordor Intelligence

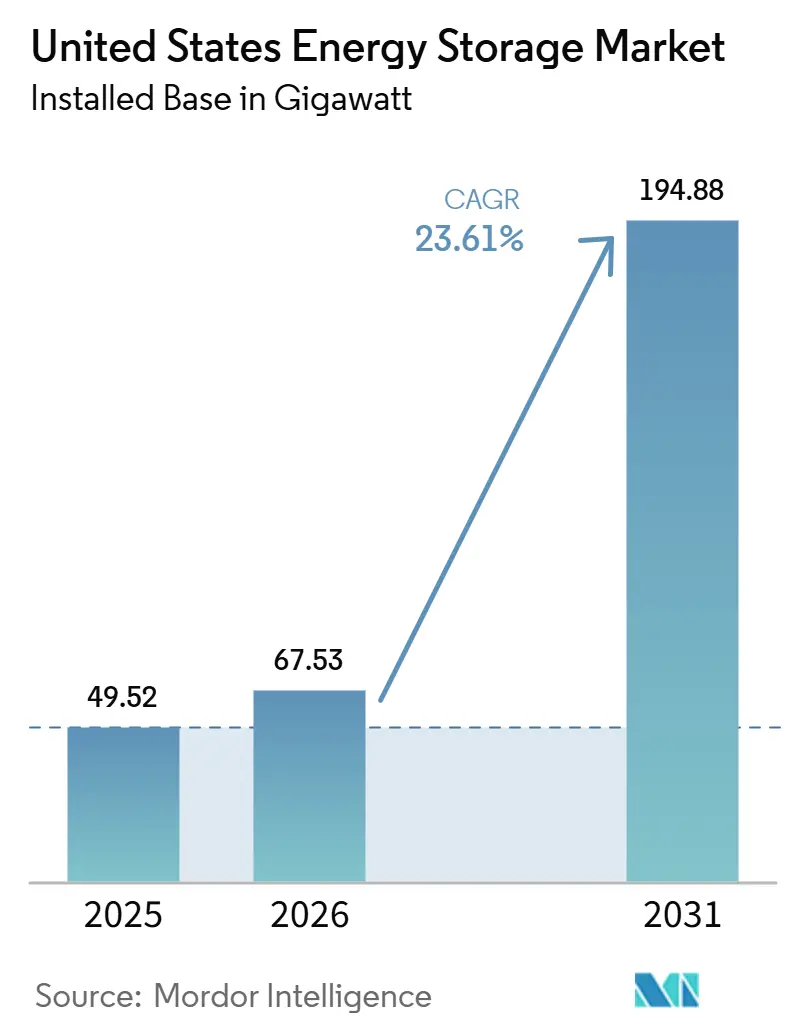

O tamanho do Mercado de Armazenamento de Energia dos Estados Unidos em termos de base instalada deve crescer de 49,52 gigawatts em 2025 para 67,53 gigawatts em 2026 e está previsto para atingir 194,88 gigawatts até 2031, a um CAGR de 23,61% no período de 2026 a 2031.

A queda nos custos de baterias, os créditos fiscais federais e as reformas nos mercados ISO/RTO estão convergindo para encurtar os períodos de retorno e acelerar os pipelines de projetos. Os incentivos de produção da Seção 45X estão reduzindo o custo desembarcado de pacotes de lítio-íon domésticos em 15%, enquanto as regras da FERC que permitem que baterias agregadas obtenham receitas de capacidade, arbitragem de energia e serviços ancilares criaram fontes de receita inteiramente novas. As concessionárias estão recorrendo ao armazenamento para substituir unidades de carvão em desativação e para apoiar adições de energia solar e eólica, e os clientes comerciais veem as baterias como um seguro contra interrupções e encargos de pico. A localização da cadeia de suprimentos, os avanços tecnológicos em armazenamento de longa duração e os programas de registro em usinas virtuais de energia, em conjunto, devem manter a trajetória de crescimento intacta mesmo com a suavização dos preços no atacado.

Principais Destaques do Relatório

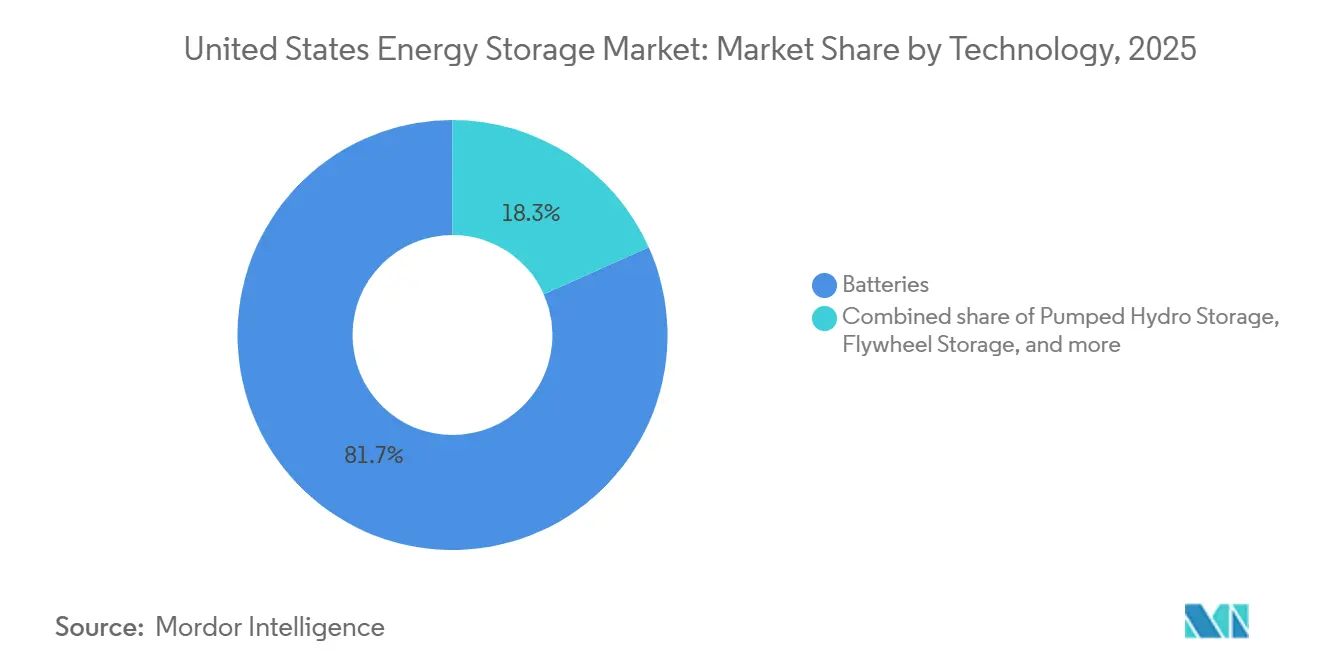

- Por tecnologia, as baterias lideraram com 81,7% da capacidade instalada em 2025, enquanto o armazenamento de hidrogênio está no caminho certo para uma CAGR de 30,5% até 2031.

- Por classificação de capacidade, a faixa de 10 a 100 MWh capturou 38,6% da capacidade instalada em 2025; sistemas acima de 100 MWh devem crescer a uma CAGR de 36,1% até 2031.

- Por instalação, os ativos à frente do medidor detinham 73% da participação de mercado dos sistemas de armazenamento de energia dos Estados Unidos em 2025, enquanto os ativos atrás do medidor devem crescer a uma CAGR de 27,3% até 2031.

- Por aplicação, os projetos de integração de energias renováveis comandaram 48,9% da demanda em 2025, embora as soluções de energia de backup estejam avançando a uma CAGR de 31% até 2031.

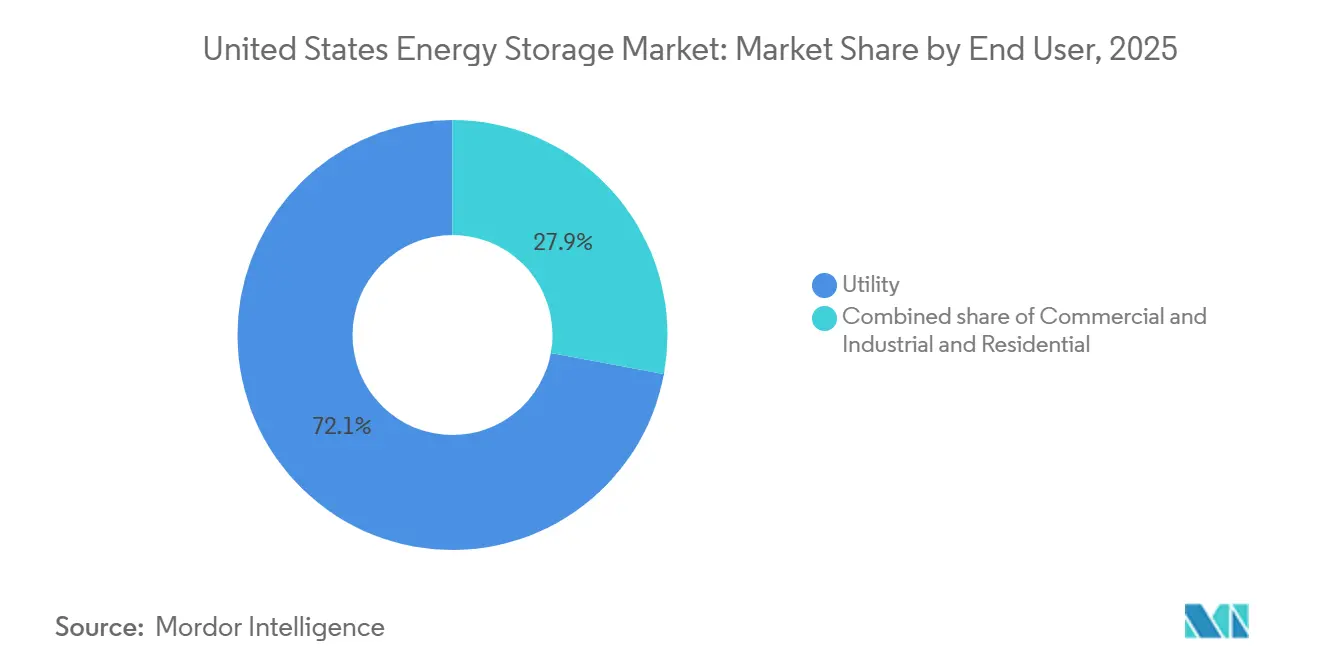

- Por usuário final, as concessionárias responderam por 72,1% das implantações em 2025; a adoção residencial é a de mais rápido crescimento, com CAGR de 28,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenamento de Energia dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extensão do Crédito Fiscal Federal de Investimento Impulsionando a Demanda por Armazenamento Residencial | 4.2% | Nacional, mais forte na Califórnia, Texas e Arizona | Médio prazo (2 a 4 anos) |

| Ordem 841/2222 da FERC Acelerando a Participação no Mercado Atacadista de Armazenamento | 3.8% | Regiões ISO/RTO: CAISO, ERCOT, PJM, NYISO | Curto prazo (≤ 2 anos) |

| Regra 21 da Califórnia e NEM 3.0 Impulsionando Implantações Atrás do Medidor | 3.1% | Califórnia, com efeito secundário no Havaí e Massachusetts | Curto prazo (≤ 2 anos) |

| Crescimento do Pipeline de Solar mais Armazenamento no ERCOT e WECC | 5.5% | Texas, Califórnia, Nevada, Arizona | Médio prazo (2 a 4 anos) |

| Créditos Fiscais de Fabricação Doméstica de Baterias Vinculados à IRA Reduzindo o Custo dos BESS | 4.0% | Nacional, com polos de fabricação no Sudeste e Centro-Oeste | Longo prazo (≥ 4 anos) |

| IRPs Agressivos de Concessionárias Retirando Carvão e Adicionando Armazenamento de Longa Duração | 3.5% | Nacional, concentrado em estados dependentes de carvão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Extensão do Crédito Fiscal Federal de Investimento Impulsionando a Demanda por Armazenamento Residencial

O crédito autônomo de armazenamento de 30%, disponível até 2032, desbloqueou um aumento nas vendas de retrofit à medida que os domicílios adicionam baterias a sistemas solares de telhado existentes. As instalações residenciais cresceram 42% em relação ao ano anterior em 2025, com Califórnia, Texas e Arizona sendo responsáveis por 68% dessas adições. A Powerwall 3 da Tesla, com capacidade utilizável de 13,5 kWh e um inversor híbrido integrado, capturou aproximadamente 35% do segmento residencial até meados de 2025. A Enphase Energy enviou 29% mais unidades de Bateria IQ no primeiro trimestre de 2025, pois os instaladores agruparam o armazenamento com novos projetos solares para maximizar as economias fiscais dos clientes. As tarifas de tempo de uso que atingem o pico durante as horas noturnas permitem que os proprietários reduzam as contas mensais em USD 80 a 150, e os programas de usinas virtuais de energia adicionam USD 300 a 700 em receita anual de serviços de rede por participante. A certeza política de uma década está, portanto, acelerando a adoção e suavizando os ciclos de demanda.

Ordem 841 e 2222 da FERC Acelerando a Participação no Mercado Atacadista de Armazenamento

As organizações de transmissão regional abriram aproximadamente 15 GW de acesso incremental ao mercado desde 2024. A CAISO registrou 6,2 GW de participação ativa de baterias no terceiro trimestre de 2025, com o armazenamento suprindo até 18% da demanda de pico vespertino em dias de alta carga.[1]California ISO, "Estatísticas de Participação de Baterias T3 2025," caiso.com A ERCOT ativou seu protocolo de recursos agregados no início de 2025, registrando mais de 800 MW de baterias atrás do medidor em seis meses.[2]Conselho de Confiabilidade Elétrica do Texas, "Relatório de Implementação do Protocolo de DER Agregado," ercot.com A PJM aprovou 2,1 GW de armazenamento em seu leilão de capacidade de 2025 após revisar as regras que agora remuneram baterias que atendem aos limiares de duração de quatro horas. A participação da NYISO triplicou entre 2024 e 2025, atingindo 1,8 GW, à medida que os desenvolvedores capitalizaram sobre os prêmios locacionais em zonas densamente populosas. Essas reformas reposicionam o armazenamento de um ativo de serviço ancilar de nicho para um recurso despachável confiável que substitui diretamente os geradores de pico a gás.

Crescimento do Pipeline de Solar mais Armazenamento no ERCOT e WECC

A fila da ERCOT listava 52 GW de capacidade solar mais armazenamento até meados de 2025, equivalente a 38% de todos os projetos pendentes. Os desenvolvedores combinam baterias com energia solar para compartilhar direitos de interligação, capturar créditos fiscais e arbitrar as horas vespertinas de alto preço, quando os preços no atacado podem ultrapassar USD 200 por MWh. A NextEra Energy Resources adicionará 3,5 GW de baterias à sua frota solar no Texas até 2027, reduzindo os custos de capital em 12% por meio de infraestrutura compartilhada. No Oeste, as regras de adequação de recursos da CAISO agora valorizam a capacidade efetiva de carga, impulsionando os desenvolvedores em direção a sistemas de 4 a 6 horas e catalisando projetos-piloto de baterias de fluxo de 8 a 12 horas. A Arizona Public Service também planeja 2,8 GW de solar mais armazenamento até 2030 para cobrir a capacidade deixada pelas desativações de usinas a carvão.

Créditos de Fabricação Doméstica de Baterias Vinculados à IRA Reduzindo o Custo dos BESS

Os créditos de produção da Seção 45X de USD 35 por kWh para células e USD 10 por kWh para módulos permitem que os pacotes domésticos cheguem 18% abaixo dos equivalentes importados. Quatorze gigafábricas nos EUA com mais de 200 GWh de produção combinada estavam em construção ou planejamento avançado até meados de 2025. A instalação da Panasonic no Kansas, em operação desde o final de 2024 com capacidade anual de 30 GWh, abastece a linha Megapack da Tesla, permitindo que o produto alcance preços turnkey abaixo de USD 250 por kWh. A planta da LG Energy Solution no Arizona, aumentando para 27 GWh em 2025, firmou contratos de longo prazo com Fluence e Powin para sistemas compatíveis com a IRA. Samsung SDI e SK On estão co-desenvolvendo uma planta de 35 GWh em Indiana, com previsão de início para 2026. Esses créditos também estimulam a expansão a montante; Albemarle e Livent estão ampliando o refino de hidróxido de lítio na Carolina do Norte e no Texas, com o objetivo de suprir 30% das necessidades domésticas de catodo até 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento na Fila de Interligação Atrasando Projetos de Grande Escala | -2.8% | Regiões PJM, MISO e SPP | Curto prazo (≤ 2 anos) |

| Preocupações de Segurança com Eletrólito de Lítio-Íon com PFAS Desencadeando Códigos de Incêndio Mais Rigorosos | -1.9% | Califórnia, Nova York e jurisdições urbanas | Médio prazo (2 a 4 anos) |

| Incentivos Desiguais em Nível Estadual Comprometendo a Implementação Nacional | -2.2% | Estados do Sudeste e do Oeste das Montanhas | Médio prazo (2 a 4 anos) |

| Exposição da Cadeia de Suprimentos a Minerais Críticos (Li, Ni, Co) a Riscos Geopolíticos | -3.0% | Nacional, dependente de cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento na Fila de Interligação Atrasando Projetos de Grande Escala

Os atrasos na PJM, MISO e SPP ultrapassaram 120 GW de capacidade de armazenamento e híbrida até meados de 2025, com tempos médios de espera superiores a 42 meses.[3]Comissão Federal de Regulação de Energia, "Dados de Atraso na Fila de Interligação 2025," ferc.gov A diretiva de estudo em cluster da FERC ajudará, mas a implementação regional está atrasada, e os desenvolvedores enfrentam taxas de atualização acima de USD 50 por kW que corroem a viabilidade econômica dos projetos. A MISO registrou uma taxa de retirada de 38% em 2024, pois os patrocinadores abandonaram projetos com atrasos. A fila de armazenamento de 18 GW da SPP entregou apenas 1,2 GW de operações comerciais entre 2024 e 2025. Essas restrições direcionam a nova capacidade para a ERCOT e a CAISO, que processam interligações em até dois anos e oferecem alocações de custos mais claras.

Preocupações de Segurança com Eletrólito de Lítio-Íon com PFAS Desencadeando Códigos de Incêndio Mais Rigorosos

Incidentes na Califórnia e no Arizona durante 2024 motivaram revisões da NFPA 855 e de ordenações municipais, impondo maiores distâncias de afastamento, sistemas aprimorados de detecção de gases e testes obrigatórios conforme a UL 9540A. O código atualizado da Califórnia, em vigor desde março de 2025, aumentou a área média dos locais em 15% a 25% e elevou os custos de preparação correspondentemente.[4]Delegacia Estadual de Bombeiros da Califórnia, "Diretrizes Revisadas de Segurança para BESS 2025," osfm.fire.ca.gov A cidade de Nova York introduziu medidas semelhantes no final de 2024, efetivamente proibindo instalações em edifícios multifamiliares, a menos que equipadas com supressão por névoa de água, que acrescenta USD 30.000 a 50.000 por local. A conformidade estende os ciclos de certificação em até nove meses, favorecendo os fabricantes com protocolos de segurança estabelecidos. Quimicas alternativas se beneficiam; a Eos Energy garantiu 1,2 GW de contratos de bateria de zinco em 2025 com base na simplificação dos processos de licenciamento e em menores prêmios de seguro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Baterias Dominam, Armazenamento de Hidrogênio Surge como Solução de Longa Duração

O mercado de sistemas de armazenamento de energia dos Estados Unidos registrou que as baterias asseguraram 81,7% da capacidade instalada em 2025, aproveitando os pacotes de lítio-íon que custavam USD 271 por kWh para projetos em escala utilitária em 2024. As químicas de fosfato de ferro e lítio e NMC de alto teor de níquel juntas respondem por cerca de 95% dos embarques, apoiadas por gigafábricas domésticas que gozam de créditos 45X. O chumbo-ácido mantém um nicho de 3%, enquanto os pilotos de fluxo de vanádio e zinco-bromo abordam aplicações que necessitam de descarga de 6 a 10 horas. A participação de mercado dos sistemas de armazenamento de energia dos Estados Unidos para armazenamento por bombeamento hidráulico permanece mínima para novas construções, pois as opções de localização são limitadas, embora as instalações existentes continuem a fornecer inércia.

O armazenamento de hidrogênio está posicionado para uma CAGR de 30,5% até 2031, impulsionado por solicitações de concessionárias para capacidade de descarga de 100 horas. A Mitsubishi Power está convertendo uma usina de carvão em Utah em um gerador de 300 MW movido a hidrogênio que armazenará hidrogênio eletrolítico em cavernas de sal. Projetos de ar comprimido, como o desenvolvimento de 500 MW da Hydrostor na Califórnia, oferecem durações de 8 horas a menor custo de capital do que o hidrogênio. Os sistemas de volante de inércia e térmicos continuam a servir os nichos de frequência e calor industrial, respectivamente, cada um representando bem menos de 1% da capacidade.

Nota: As participações de cada segmento individual estão disponíveis com a aquisição do relatório

Por Classificação de Capacidade: Sistemas Modulares de 10 a 100 MWh Lideram, Projetos em Escala de Gigawatt Aceleram

A classe de 10 a 100 MWh detinha 38,6% da capacidade de 2025, refletindo a preferência das concessionárias por blocos modulares de 20 a 50 MW que combinam com projetos solares e evitam atualizações complexas de transmissão. O Fluence Gridstack e o Powin Centipede dominam esse nível com contêineres montados em fábrica que reduzem os prazos de construção. O tamanho do mercado dos sistemas de armazenamento de energia dos Estados Unidos para essa faixa deve aumentar de forma constante à medida que as concessionárias de distribuição implantam ativos em escala de alimentador para adiar atualizações de subestações.

Os projetos acima de 100 MWh estão se expandindo a uma CAGR de 36,1%. O local Moss Landing da Vistra na Califórnia atingiu 750 MW / 3.000 MWh em 2024, demonstrando o caso econômico para baterias em escala de gigawatt-hora. A AES e a LS Power têm vários projetos acima de 300 MWh em andamento no Texas e Nevada para explorar os preços de escassez e os pagamentos de capacidade. Os sistemas abaixo de 1 MWh atendem ao setor residencial, onde as taxas de adesão na Califórnia ultrapassaram 85% para novas instalações solares de telhado em 2025.

Por Instalação: À Frente do Medidor Domina, Atrás do Medidor Cresce com as Reformas da NEM

As implantações à frente do medidor representaram 73% da capacidade em 2025. O design somente de energia da ERCOT permite que o armazenamento gere USD 180 por kW-ano em 2024 ao capturar picos de preço. A CAISO valoriza a capacidade efetiva de carga, remunerando baterias de 4 a 6 horas que reduzem o pico de carga líquida. As regras de capacidade revisadas da PJM aprovaram 2,1 GW de armazenamento em seu leilão de 2025, expandindo o mercado de sistemas de armazenamento de energia dos Estados Unidos para ativos de propriedade das concessionárias.

As instalações atrás do medidor estão crescendo 27,3% ao ano. A tarifa NEM 3.0 da Califórnia, em vigor desde 2024, reduziu os créditos de exportação no horário de pico em aproximadamente 75%, impulsionando os proprietários em direção ao autoconsumo via baterias. Enphase, Tesla e LG dominam as ofertas residenciais na faixa de 10 a 15 kWh, enquanto os clientes comerciais implantam sistemas de 1 a 5 MW para reduzir picos e garantir energia de backup. O Walmart se comprometeu em 2025 a instalar baterias em 500 lojas até 2027, sinalizando a adoção corporativa mainstream.

Nota: As participações de cada segmento individual estão disponíveis com a aquisição do relatório

Por Aplicação: Integração de Energias Renováveis Lidera, Energia de Backup Cresce por Necessidades de Resiliência

A integração de energias renováveis representou 48,9% da demanda de 2025. O corte de energia solar da ERCOT define os preços diurnos próximos de zero, de modo que o armazenamento co-localizado transfere energia para os picos vespertinos acima de USD 100 por MWh. O teste de adequação de recursos da CAISO agora exige que os projetos solares demonstrem capacidade de entrega vespertina, efetivamente exigindo baterias de 4 horas.

A energia de backup e a resiliência estão crescendo 31% ao ano. As concessionárias da Califórnia executaram 4.200 Desligamentos de Energia por Segurança Pública na temporada de incêndios florestais de 2024, provocando um aumento de microrredes residenciais e comerciais. O tamanho do mercado dos sistemas de armazenamento de energia dos Estados Unidos para aplicações de backup deve triplicar até 2031, à medida que furacões e ondas de calor sobrecarregam as redes em todo o país. O gerenciamento de encargos de demanda representa 22% dos casos de uso, e a regulação de frequência agora detém 18%, pois as baterias de resposta rápida capturam receitas de serviços ancilares.

Por Usuário Final: Concessionárias Dominam a Aquisição, Segmento Residencial Acelera com Programas de Usina Virtual de Energia

As concessionárias compraram 72,1% da capacidade em 2025, lideradas por solicitações de vários gigawatts da Xcel Energy, Duke Energy e Southern Company. A Xcel contratou a Form Energy para um sistema de ar de ferro de 500 MW com previsão de entrada em operação em 2028. O Departamento de Água e Energia de Los Angeles emitiu uma Solicitação de Proposta de armazenamento de 3 GW em 2025 para cumprir sua meta de 100% de energias renováveis.

A adoção residencial, em expansão a uma CAGR de 28,6%, é impulsionada por créditos fiscais, preços de tempo de uso e receita de usina virtual de energia. A Sunrun inscreveu 15.000 baterias de clientes em usinas virtuais de energia durante 2025, rendendo a cada domicílio até USD 700. Os usuários comerciais e industriais representam 18% da demanda, com foco em redução de picos e resiliência; o contrato da Duke Energy em 2025 com a Eos Energy para baterias de zinco na Carolina do Norte ressalta o interesse comercial e industrial em químicas que simplificam o licenciamento.

Nota: As participações de cada segmento individual estão disponíveis com a aquisição do relatório

Análise Geográfica

A Califórnia e o Texas juntos forneceram 58% da nova capacidade em 2025, embora apresentem fundamentos distintos. A base instalada de 6,2 GW da Califórnia decorre de sua meta de 60% de eletricidade limpa até 2030, das regras de adequação de recursos e dos cortes nas tarifas de exportação da NEM 3.0. O Programa de Incentivo à Autogeração distribuiu USD 180 milhões em reembolsos em 2024, mas agora tem uma lista de espera de 400 MW. O Texas conta com os preços de escassez da ERCOT, com receita média de armazenamento de USD 180 por kW-ano em 2024, e sua interligação simplificada mantém os prazos de entrega abaixo de dois anos.

No Nordeste e no Atlântico Médio, Nova York atingiu 1,8 GW instalados até 2025, concentrados onde os gargalos de transmissão inflacionam os preços de capacidade. Massachusetts adicionou 680 MW entre 2024 e 2025 sob seu Padrão de Pico Limpo, incentivando solar mais armazenamento para atender à demanda vespertina. A PJM aprovou 2,1 GW em seu leilão de 2025, mas os atrasos na interligação persistem.

Os estados do Sudeste ficam para trás porque os incentivos são escassos e as concessionárias verticalmente integradas preferem geradores de pico a gás. A penetração de armazenamento na Flórida, Geórgia e Carolinas permanece 60% abaixo da média nacional. O Arizona e Nevada, em contraste, possuem IRPs que coletivamente preveem 5 GW de baterias até 2030 para compensar as desativações de usinas a carvão.

O Noroeste Pacífico depende da energia hidrelétrica, mas estão surgindo projetos de longa duração. A planta de ar comprimido de 500 MW da Hydrostor e a conversão de hidrogênio da Mitsubishi Power ilustram um foco no firming sazonal. O Centro-Oeste sofre com o pior congestionamento de filas do país; a taxa de retirada de 38% da MISO em 2024 ressalta o desafio. As subvenções GRIP federais visam aliviar as restrições, mas permanecem superdemandadas.

Cenário Competitivo

A concentração de mercado é moderada. Os cinco principais fornecedores, Tesla, Fluence, LG Energy Solution, NextEra Energy Resources e AES, detinham cerca de 55% de participação em 2025. A cadeia verticalmente integrada da Tesla impulsiona os preços turnkey abaixo de USD 250 por kWh, mantendo margens brutas de 15% a 18%. A plataforma Gridstack da Fluence, centrada em software, garantiu 4,2 GW de pedidos em 2024-2025, incluindo um contrato de 700 MW com a Southern California Edison. A gigafábrica da LG no Arizona garante conteúdo doméstico para Powin e outros integradores.

Os produtores chineses CATL, BYD e Sungrow oferecem preços até 15% abaixo dos rivais dos EUA devido aos menores custos de células, embora o risco tarifário e as regras de conteúdo doméstico moderem seu crescimento. A Form Energy e a Eos Energy estão perturbando os titulares com químicas de ar de ferro e zinco que prometem desempenho de 100 horas ou segurança contra incêndio a custos competitivos. Os movimentos estratégicos incluem a construção de gigafábricas (LG, Panasonic), parcerias em inversores de formação de rede (Fluence e CATL) e acordos de offtake de longo prazo com concessionárias visando incentivos da IRA.

Líderes do Setor de Armazenamento de Energia dos Estados Unidos

Tesla Inc.

Fluence Energy LLC

LG Energy Solution Ltd.

NextEra Energy Resources

Enphase Energy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Ford Energy assinou um acordo de cinco anos com a EDF Renewables para fornecer até 20 GWh de sistemas de armazenamento de energia em baterias (BESS). Esta parceria tem como objetivo fortalecer a rede elétrica dos EUA diante da crescente demanda, com as primeiras entregas programadas para 2028.

- Julho de 2025: A Peak Energy, uma startup especializada em sistemas de armazenamento de energia em baterias de íons de sódio (BESS), lançou e despachou com sucesso seu primeiro BESS de íons de sódio. Este sistema será testado em um programa piloto colaborativo envolvendo nove concessionárias e produtores independentes de energia (IPPs).

- Março de 2025: A ENGIE e a CBRE firmaram parceria para desenvolver um portfólio de baterias de 2,4 GW com foco em locais adjacentes a imóveis.

- Março de 2025: A Diversified Energy, a FuelCell Energy e a TESIAC formaram um veículo de aquisição com foco em 360 MW de energia de emissão líquida zero, incluindo armazenamento, para centros de dados nos Apalaches.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de armazenamento de energia dos Estados Unidos como a base instalada e os acréscimos anuais de sistemas ligados à rede e atrás do contador que absorvem eletricidade e a descarregam a pedido, incluindo produtos químicos de baterias (iões de lítio, chumbo-ácido, fluxo, Na-S), hidro-bomba, ar comprimido, volantes de inércia, armazenamento térmico e activos de conversão de energia em hidrogénio. A capacidade é expressa em gigawatts de potência nominal; os cálculos de valor aplicam custos médios de sistema específicos da tecnologia.

Exclusões do âmbito de aplicação: As baterias de tração móveis, as pilhas de células de combustível utilizadas exclusivamente para a mobilidade e os serviços de despacho de software puro não são abrangidos pelo âmbito do mercado.

Visão geral da segmentação

- Por Tecnologia

- Baterias (Lítio-íon, Chumbo-ácido, Baterias de Fluxo, Sódio-enxofre e Outros)

- Armazenamento por Bombeamento Hidráulico

- Armazenamento de Energia por Ar Comprimido

- Armazenamento por Volante de Inércia

- Armazenamento de Energia Térmica

- Armazenamento de Energia de Hidrogênio

- Por Classificação de Capacidade

- Abaixo de 1 MWh

- 1 a 10 MWh

- 10 a 100 MWh

- Acima de 100 MWh

- Por Instalação

- À Frente do Medidor

- Atrás do Medidor

- Por Aplicação

- Integração de Energias Renováveis

- Redução de Picos e Gestão de Encargos de Demanda

- Regulação de Frequência

- Energia de Backup/Resiliência

- Por Usuário Final

- Residencial

- Comercial e Industrial

- Concessionária

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram planeadores de serviços públicos na Califórnia, Texas e Nova Iorque, empreiteiros de EPC que constroem projectos de frente para o contador, instaladores residenciais de energia solar e armazenamento e fornecedores de componentes em todo o Midwest. Essas conversas validaram as suposições de conversão de fila, os custos do balanço do sistema no mundo real e as taxas de adoção de políticas, preenchendo lacunas que a pesquisa documental por si só não poderia preencher.

Pesquisa documental

Começámos com conjuntos de dados de elevada fiabilidade disponíveis ao público, tais como o Formulário 860/861 da EIA, os Relatórios Trimestrais Eléctricos da FERC, o Estudo de Futuros de Armazenamento do DOE, os rastreadores de preços do NREL e o Monitor de Armazenamento da American Clean Power. Resumos de associações comerciais, registos PUC estatais, tendências de patentes da Questel e actualizações de incentivos federais completaram as informações sobre políticas e custos. Os 10-Ks das empresas, as apresentações dos investidores e os comunicados de imprensa dos projectos foram recolhidos, enquanto a D&B Hoovers forneceu informações sobre as receitas dos principais integradores e fabricantes de células.

A agregação de notícias da Dow Jones Factiva e o trabalho revisto por pares em revistas como a Joule forneceram taxas de aprendizagem de preços, estatísticas de recolha de segurança e referências de ciclo de vida. As fontes citadas acima ilustram a amplitude do material secundário; foram consultadas muitas outras referências para corroboração e clarificação dos dados.

Dimensionamento e previsão de mercado

Um modelo top-down começa com o histórico da capacidade instalada da EIA, aplica previsões de adições retiradas das filas de interconexão e camadas de custos médios de $/kW para derivar o valor. Os resultados são verificados através de roll-ups selectivos bottom-up de fornecimentos de fornecedores e de estimativas de volume ASP × por amostragem. As principais variáveis incluem reduções médias de custo do sistema em quatro horas, cronogramas de redução gradual da ITC, mandatos de armazenamento do estado, taxas de fixação de energia solar residencial e fatores de utilização ponderados pela capacidade. A regressão multivariada, apoiada por consenso de especialistas, projecta cada fator até 2030; a análise de cenários capta choques de políticas ou de preços de materiais. O tratamento de lacunas usa curvas de custo normalizadas quando os dados de baixo para cima são escassos.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em relação aos registos trimestrais ACP e aos índices de preços DOE, seguidos de revisão por pares e aprovação por analistas seniores. Os nossos modelos são actualizados de 12 em 12 meses, com revisões intercalares desencadeadas por decisões políticas ou oscilações de custos superiores a 10%.

Porque é que a linha de base da Mordor para o armazenamento de energia nos Estados Unidos inspira confiança

As estimativas publicadas diferem porque as empresas misturam unidades de receita e capacidade, selecionam cabazes tecnológicos desiguais e aplicam curvas de aprendizagem de preços de sistema divergentes. Ao ancorar os valores nos dados de capacidade verificados pela EIA e nas regras actuais da ITC, Mordor capta a realidade do mercado com que os decisores orçam.

As maiores lacunas surgem quando outros incluem as baterias de veículos eléctricos no total, assumem durações gerais de oito horas, congelam as trajectórias de preços ou prolongam as previsões sem atualizar as reservas de projectos. A nossa atualização anual e os relatórios de duas unidades evitam estas armadilhas.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 49,52 GW de base instalada (2025) | Inteligência de Mordor | - |

| 106,7 mil milhões de dólares (2024) | Consultoria Global A | Combina receitas e capacidade, inclui pacotes de tração para veículos eléctricos, sem ajustamento de preços |

| 138,6 mil milhões de dólares (2025) | Dados do sector Empresa B | Pressupõe uma duração universal de oito horas e um âmbito de aplicação exclusivo dos serviços públicos |

| 3,62 mil milhões de dólares (2025) | Grupo de investigação C | Acompanha apenas as receitas dos BESS autónomos, excluindo a energia hidroelétrica por bombagem e o armazenamento de hidrogénio |

Em suma, a seleção disciplinada do âmbito da Mordor, as verificações cruzadas duplas de cima para baixo e de baixo para cima, e a cadência de atualização cronometrada produzem uma linha de base equilibrada e transparente que os clientes podem seguir e reproduzir com confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de armazenamento de energia dos Estados Unidos em 2026?

Qual é o tamanho do mercado de sistemas de armazenamento de energia dos Estados Unidos em 2026?

Qual é a CAGR esperada para o armazenamento de energia dos EUA até 2031?

A previsão é de que o mercado cresça a 23,61% entre 2026 e 2031.

Qual tecnologia atualmente domina as implantações?

As baterias de lítio-íon detinham 81,7% da capacidade instalada em 2025, bem à frente das outras químicas.

Por que as instalações atrás do medidor estão acelerando?

Os cortes nas tarifas de exportação da NEM 3.0 da Califórnia e os programas de usina virtual de energia em todo o país melhoram a viabilidade econômica para baterias residenciais e comerciais.

Como as políticas federais estão influenciando os custos das baterias?

Os créditos fiscais de produção da Seção 45X reduzem os custos domésticos de células em cerca de 18%, diminuindo os preços de sistemas turnkey abaixo de USD 250 por kWh.

Página atualizada pela última vez em: