Tamanho e Participação do Mercado de Software de Otimização de Rotas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

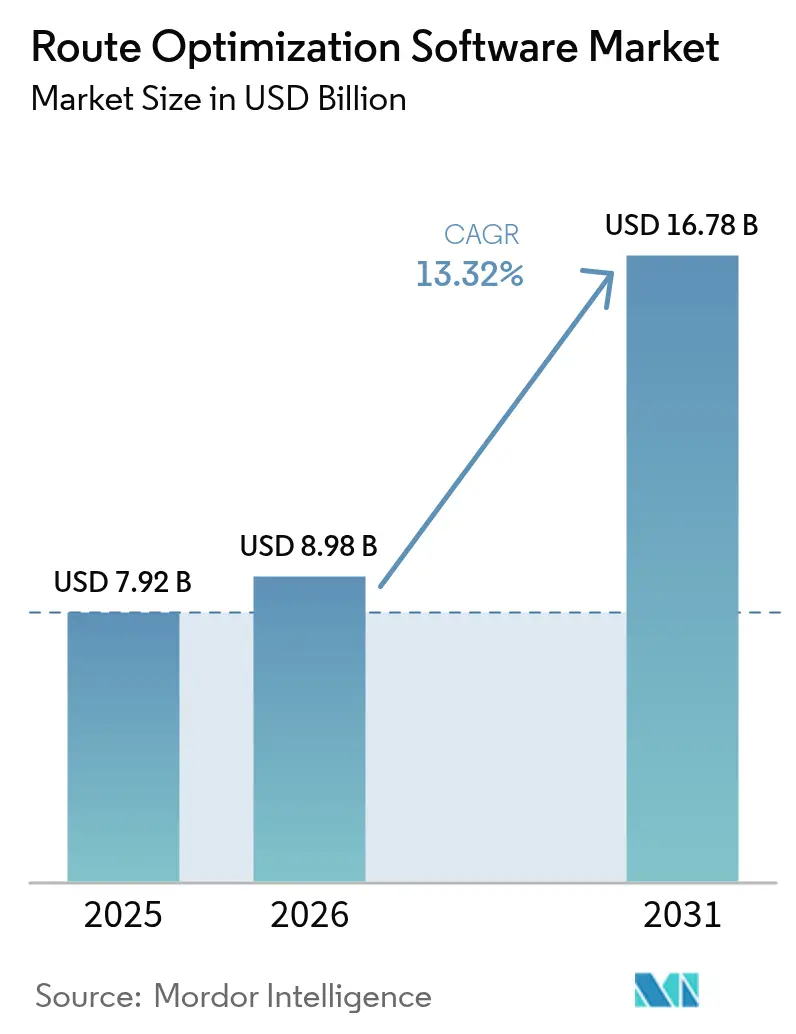

| Tamanho do Mercado (2026) | 8.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.32% CAGR |

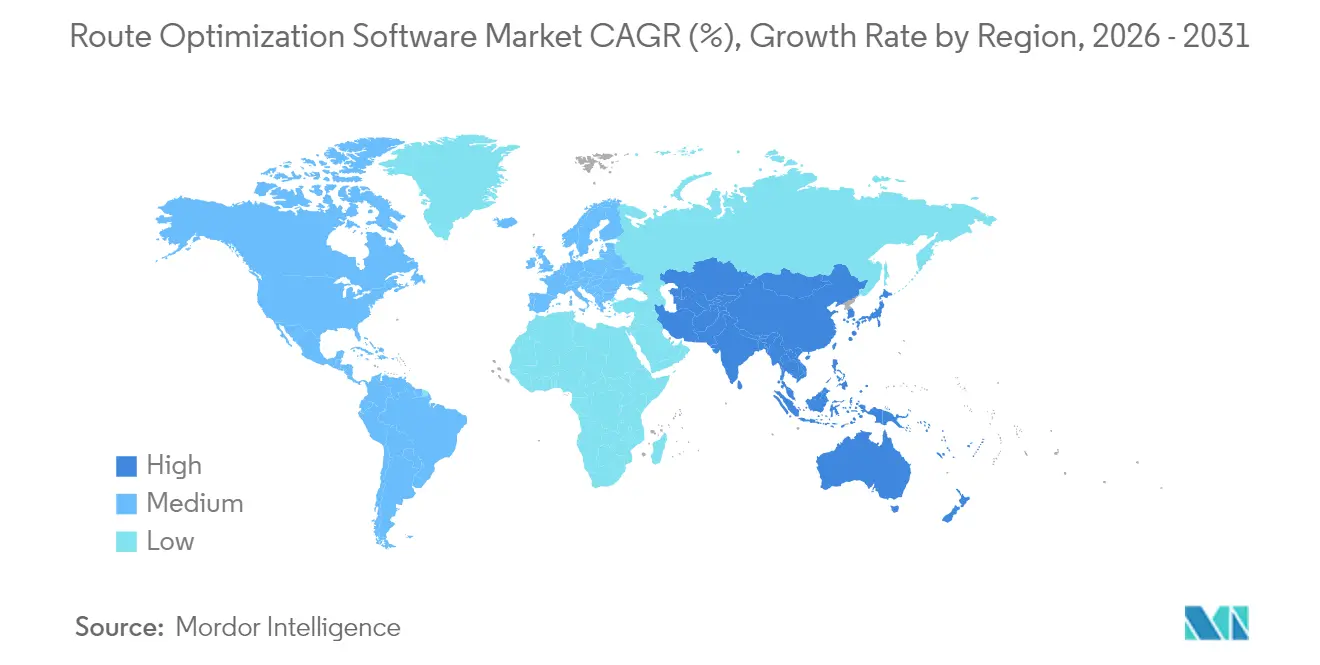

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

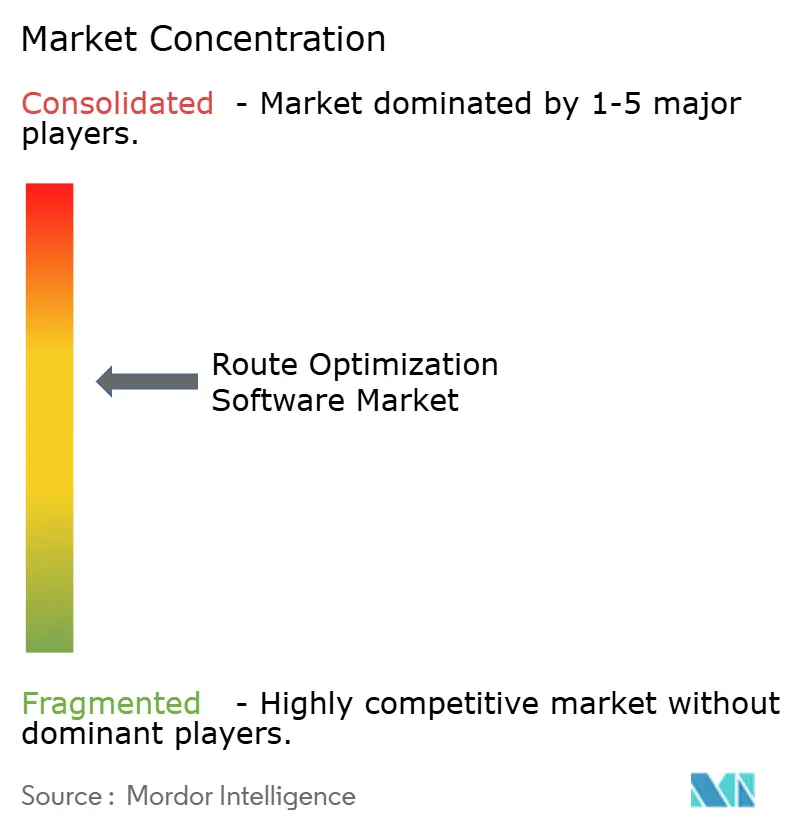

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Otimização de Rotas por Mordor Intelligence

O tamanho do mercado de Software de Otimização de Rotas foi avaliado em USD 7,92 bilhões em 2025 e estima-se que cresça de USD 8,98 bilhões em 2026 para atingir USD 16,78 bilhões até 2031, a um CAGR de 13,32% durante o período de previsão (2026-2031). O crescimento contínuo do comércio eletrônico, a integração de inteligência artificial e a persistente escassez de motoristas estão remodelando a economia logística, impulsionando a adoção global de motores automatizados de planejamento de rotas. Plataformas nativas em nuvem aceleram os tempos de implantação, enquanto a conectividade 5G permite recálculos de tráfego em frações de segundo que reduzem quilômetros ociosos e custos de horas extras. Mandatos de zonas de baixas emissões, a convergência entre telemática e inteligência artificial, e programas nacionais de logística inteligente ampliam a demanda à medida que as frotas buscam cumprir metas ambientais e restrições de mão de obra. As ofertas comerciais incorporam cada vez mais manutenção preditiva, análise de segurança de motoristas e recursos de otimização independentes de veículo, transformando o software de rotas em uma torre de controle para a orquestração da última milha.

Principais Conclusões do Relatório

- Por componente de solução, as plataformas de software lideraram com 62,15% da participação de receita do tamanho do mercado de Software de Otimização de Rotas em 2025, enquanto os serviços estão expandindo a um CAGR de 14,08% até 2031.

- Por vertical de usuário final, a entrega de alimentos por demanda registrou o CAGR mais rápido de 15,03% até 2031, enquanto o varejo e o FMCG detiveram 31,25% da participação do mercado de Software de Otimização de Rotas em 2025.

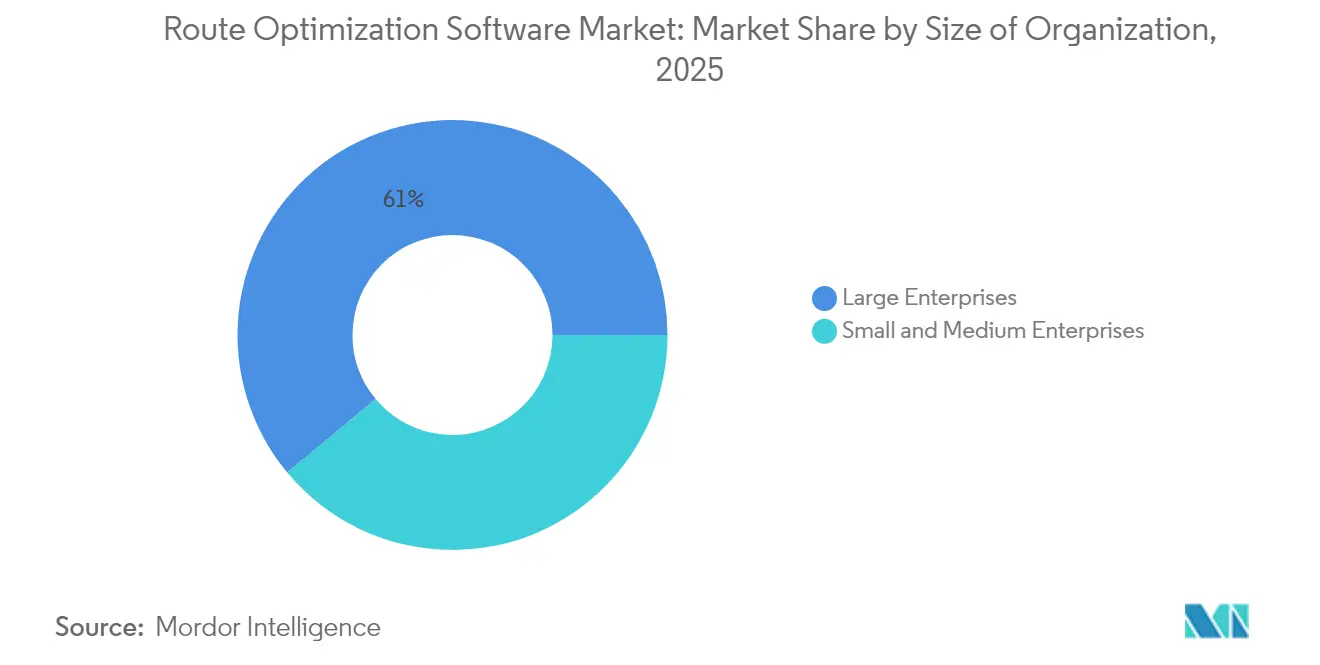

- Por tamanho de organização, as grandes empresas responderam por 61,05% do tamanho do mercado de Software de Otimização de Rotas em 2025, enquanto as PMEs registram o maior CAGR de 14,12% até 2031.

- Por modo de implantação, as soluções em nuvem representaram 65,74% da participação do mercado de Software de Otimização de Rotas em 2025 e estão progredindo a um CAGR de 13,95% até 2031.

- Por geografia, a América do Norte capturou 38,05% da participação de receita do mercado de Software de Otimização de Rotas em 2025, enquanto a Ásia-Pacífico está definida para expandir a um CAGR de 14,82% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Software de Otimização de Rotas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento explosivo no volume de encomendas de comércio eletrônico | +3.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de assistência ao motorista em zonas urbanas de baixas emissões | +2.1% | Europa e cidades selecionadas da América do Norte | Médio prazo (2-4 anos) |

| Otimização em tempo real habilitada por 5G para frotas da economia gig | +1.8% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Convergência de telemática e motores de rotas impulsionados por inteligência artificial | +2.5% | Global | Longo prazo (≥ 4 anos) |

| Modelos de precificação dinâmica reduzindo o TCO para adotantes PME | +1.4% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Programas nacionais de logística inteligente (p. ex., EU DTLF, India ULIP) | +1.7% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo no Volume de Encomendas de Comércio Eletrônico

As encomendas de comércio eletrônico dispararam para contagens anuais de múltiplos bilhões, desestruturando os modelos legados de hub-and-spoke e forçando os fornecedores de software a lidar com milhões de pontos de entrega dinâmicos dentro de janelas apertadas. A Amazon sozinha processou mais de cinco bilhões de encomendas em 2024, sublinhando a necessidade de algoritmos que equilibrem a proximidade do inventário, os locais de centros de micro-fulfillment e as previsões de tráfego em tempo real. As entregas de alta densidade urbana exigem agora motores de aprendizado de máquina capazes de pré-otimizar rotas a partir de dados históricos de demanda, condições climáticas e comportamento dos motoristas. Plataformas incapazes de fornecer recálculos em nível de milissegundos perdem relevância à medida que os varejistas ampliam serviços omnicanal e promessas de entrega no mesmo dia.[1]Amazon.com, "A Amazon entregou cinco bilhões de encomendas em 2024," amazon.com

Otimização em Tempo Real Habilitada por 5G para Frotas da Economia Gig

A latência em milissegundos do 5G e da Computação de Borda de Acesso Múltiplo transforma o agendamento em lote em otimização contínua. As plataformas de entrega de alimentos aproveitam as bordas de redes locais para recalcular rotas instantaneamente quando os pedidos aumentam ou surgem gargalos de tráfego. Os nós de borda reduzem os tempos de computação de ida e volta para 1–10 milissegundos, o que significa que um motorista pode receber uma sequência de entrega atualizada antes do próximo semáforo. A cobertura ainda é centrada nas cidades, de modo que as frotas rurais experimentam menos ganhos até que as implantações nacionais se consolidem.[2]GSMA, "Computação de Borda 5G para Logística," gsma.com

Convergência de Telemática e Motores de Rotas Impulsionados por Inteligência Artificial

Os motores modernos processam diagnósticos de veículos, curvas de consumo de combustível, sensores de fadiga do motorista e feeds de congestionamento ao vivo para maximizar múltiplos objetivos: custo, velocidade, emissões e segurança do motorista simultaneamente. Os cronogramas de manutenção preditiva agora alimentam diretamente as atribuições de rotas, prevenindo avarias que comprometem promessas de entrega rigorosas. As transportadoras de longa distância relatam reduções de 1-2% no consumo de combustível assim que os modelos de inteligência artificial reordenam as sequências de entrega com base no terreno histórico, no peso da carga e na ciclicidade do tráfego.[3]Daimler Truck AG, "Roteirização Inteligente de Combustível com Telemática de IA," daimlertruck.com

Modelos de Precificação Dinâmica Reduzindo o TCO para Adotantes PME

As plataformas em nuvem popularizaram modelos de pagamento por uso e de compartilhamento de economias que eliminam grandes taxas de licença antecipadas. Empresas locais de courier podem implantar otimização de nível empresarial em poucos dias, aproveitando melhorias compartilhadas de algoritmos extraídas de dados anonimizados de frotas. Os contratos baseados em resultados alinham os incentivos dos fornecedores com os ganhos de produtividade dos clientes, acelerando a adoção em mercados sensíveis ao custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Direitos complexos de dados em conjuntos de dados de condução colaborativa | -1.5% | Global, com fiscalização mais rigorosa na Europa | Médio prazo (2-4 anos) |

| Resistência dos motoristas a cronogramas de entrega de alta densidade | -2.1% | Global, com concentração em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Precisão limitada de mapas em redes rurais de mercados emergentes | -1.2% | Áreas rurais da Ásia-Pacífico, África e América Latina | Longo prazo (≥ 4 anos) |

| Regulamentações fragmentadas da última milha elevando os custos de conformidade | -1.8% | Global, com complexidade particular na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Direitos Complexos de Dados em Conjuntos de Dados de Condução Colaborativa

O GDPR e estatutos semelhantes restringem o volume e a granularidade dos dados comportamentais disponíveis para pipelines de aprendizado de máquina. Os fornecedores de software devem incorporar gestão de consentimento, rastreamento da linhagem de dados e fluxos de trabalho de exclusão seletiva que aumentam a sobrecarga de conformidade. Os fornecedores menores que carecem de equipes jurídicas dedicadas enfrentam barreiras à expansão transfronteiriça, empurrando a concentração do mercado para cima à medida que os players bem capitalizados absorvem os custos de conformidade.[4]Europa.eu, "GDPR e Transferências de Dados Transfronteiriças," europa.eu

Resistência dos Motoristas a Cronogramas de Entrega de Alta Densidade

Relatórios de campo mostram que os algoritmos de otimização frequentemente ignoram realidades do ambiente urbano, como escassez de estacionamento, códigos de acesso a edifícios e tempos de permanência, criando cronogramas que os motoristas consideram irrealistas. Sindicatos e coalizões de motoristas de aplicativo promoveram greves nas principais metrópoles, forçando as frotas a inserir tempos de reserva e mecanismos de substituição humana. Essas intervenções manuais corroem os ganhos de eficiência projetados e podem prolongar os horizontes de retorno sobre o investimento, especialmente onde as negociações trabalhistas permanecem voláteis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente de Solução: Crescimento dos Serviços Supera as Plataformas

As plataformas de software mantiveram uma participação de 62,15% no mercado de Software de Otimização de Rotas durante 2025, refletindo seu papel como espinha dorsal dos sistemas automatizados de despacho. Os serviços de consultoria e integração, embora menores em valor absoluto, estão crescendo a um CAGR de 14,08%, pois as empresas lidam com ambientes de TI de múltiplos fornecedores e obstáculos de gestão de mudanças. Os implementadores reestruturam os fluxos de trabalho de armazéns, as interfaces dos sistemas de gestão de transporte e as notificações de CRM para desbloquear as economias prometidas pelo software. Os fornecedores incorporam cada vez mais compromissos de consultoria, reconhecendo que implantações de plataformas sem redesenho de processos raramente alcançam reduções de dois dígitos nos custos de entrega.

As empresas também dependem das equipes de serviços para ajuste contínuo de modelos, benchmarking e tratamento de exceções de casos extremos, o que é fundamental quando as frotas escalam além dos distritos piloto. Como resultado, os contratos recorrentes de otimização como serviço estão substituindo as licenças perpétuas, suavizando os fluxos de receita para os fornecedores. Espera-se que o tamanho do mercado de Software de Otimização de Rotas alocado a serviços profissionais supere USD 4,72 bilhões até 2031, sinalizando uma mudança em direção a modelos de colaboração baseados em resultados.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Vertical de Usuário Final: Entrega de Alimentos Impulsiona o Crescimento mais Rápido

Os fornecedores de varejo e FMCG dominaram a receita, mas a entrega de alimentos por demanda está acelerando com um CAGR de 15,03%, pois as janelas de promessa de 30 minutos se tornam uma referência competitiva. O tamanho do mercado de Software de Otimização de Rotas vinculado às frotas de entrega de refeições ultrapassará USD 2,32 bilhões até 2031, impulsionado por pools dinâmicos de entregadores e cargas perecíveis que exigem recálculos em tempo real. Os algoritmos devem re-otimizar rotas a cada poucos minutos, equilibrando restrições de perda de calor e capacidade de produção das cozinhas.

Serviços de campo, saúde e mobilidade sob demanda exigem, cada um, bibliotecas de restrições personalizadas, monitoramento de temperatura para produtos farmacêuticos, correspondência de competências de técnicos ou modelos de reposicionamento de motoristas. Essa verticalização leva os fornecedores a lançar plug-ins em vez de motores universais, fragmentando o cenário de plataformas, mas elevando o valor endereçável total em nichos especializados.

Por Tamanho de Organização: PMEs Adotam Soluções Nativas em Nuvem

As multinacionais de grande porte detinham 61,05% do tamanho do mercado de Software de Otimização de Rotas em 2025, implantando sofisticados coordenadores multimodais que integram segmentos de carga aérea, ferroviário e drayage. No entanto, as PMEs apresentam o CAGR mais forte de 14,12% porque as implantações em nuvem reduzem drasticamente os encargos de infraestrutura e suporte. As taxas baseadas em uso se alinham com volumes de remessa esporádicos, tornando a otimização economicamente viável para couriers regionais e distribuidores especializados.

A adoção pelas PMEs também é impulsionada por painéis intuitivos e construtores de rotas baseados em assistentes que eliminam curvas de aprendizado acentuadas. À medida que os marketplaces e as plataformas de comércio eletrônico incorporam botões de "otimizar" nos portais de vendedores, os microcomerciantes obtêm acesso com um clique à inteligência de roteirização antes reservada às empresas. Essa democratização amplia a paridade competitiva, pressionando os players estabelecidos a investigar garantias de serviço hiperlocais.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modo de Implantação: Dominância da Nuvem Reflete Requisitos em Tempo Real

As configurações em nuvem capturaram 65,74% da participação do mercado de Software de Otimização de Rotas em 2025 e estão acompanhando um CAGR de 13,95% até 2031. As chamadas de API em tempo real para sistemas de confirmação de tráfego, condições climáticas e ponto de entrega saturam a largura de banda que as instâncias locais têm dificuldade em provisionar. A elasticidade de auto-escalonamento lida com picos sazonais, comércio eletrônico de feriados e logística de colheita sem estouros de despesas de capital.

No entanto, setores que lidam com cargas militares ou farmacêuticas sensíveis persistem com implantações locais ou híbridas. Os dispositivos otimizados para borda agora executam otimização localizada para atualizações minuto a minuto enquanto sincronizam agregados anonimizados com modelos em nuvem para aprendizado em toda a frota. Essas arquiteturas combinam conformidade com inovação, um compromisso que provavelmente sustentará uma presença híbrida de dois dígitos em verticais altamente regulamentados.

Análise Geográfica

A América do Norte comandou 38,05% da receita de 2025, impulsionada pela maturidade do comércio eletrônico e pela aguda escassez de motoristas que torna as economias algorítmicas de quilometragem essenciais para os negócios. Os sistemas proprietários da Amazon definem referências que se propagam pelos concorrentes, enquanto o Canadá aproveita módulos transfronteiriços para sincronizar os corredores do NAFTA. O avanço da indústria manufatureira do México impulsiona algoritmos de balanceamento de entrada e saída que minimizam as milhas vazias nos clusters industriais. As posturas regulatórias regionais em relação ao compartilhamento de dados permanecem comparativamente permissivas, permitindo a implantação rápida de painéis de treinamento de comportamento de motoristas e de economia de combustível.

A Ásia-Pacífico é o teatro de expansão mais rápida, registrando um CAGR de 14,82% impulsionado pela congestão das megacidades e pelos esquemas de logística digital patrocinados pelo Estado. O ULIP da Índia introduz tubulações de dados padronizadas entre mais de 500 transportadoras, permitindo que pequenas frotas aproveitem motores de otimização compartilhados sem integrações sob medida. As metrópoles cobertas pelo 5G da China suportam recálculos abaixo de um segundo para enxames de entrega de mantimentos e encomendas, enquanto o "Problema de 2024" do Japão, com o limite de horas extras, exige saltos de produtividade para manter o fluxo de cargas apesar das horas de motoristas restritas. O crescimento no Sudeste Asiático é impulsionado pelo comércio baseado em smartphones, penetração da nuvem e zonas de manufatura orientadas para exportação em crescimento que exigem logística portuária sincronizada.

A Europa apresenta uma adoção estável impulsionada pela regulamentação ambiental. As zonas de baixas emissões em mais de 250 cidades impõem restrições de janela de tempo e de carga útil que somente a roteirização aprimorada por inteligência artificial pode satisfazer economicamente. O Fórum de Transporte e Logística Digital da União Europeia lança APIs harmonizadas que reduzem os custos de conformidade para remessas transfronteiriças. No entanto, as regras estritas de consentimento do GDPR restringem o uso de telemetria colaborativa, levando os fornecedores a desenvolver técnicas de aprendizado que preservam a privacidade, como otimização federada e mascaramento diferencial.

Cenário Competitivo

O mercado de Software de Otimização de Rotas apresenta fragmentação moderada, mas as tendências de consolidação são inconfundíveis à medida que gigantes de telemática adquirem especialistas em inteligência artificial de nicho. A parceria da Trimble com a Microsoft Azure em 2025 adiciona manutenção preditiva, incorporando o planejamento de rotas em ecossistemas mais amplos de saúde de frotas. A Verizon Connect explora seu backbone 5G para lançar roteamento dinâmico abaixo de um segundo, diferenciando-se dos concorrentes legados de processamento em lote. A ORTEC amplia suas capacidades para modelagem de autonomia de veículos elétricos, posicionando-se para frotas que migram para vans de zero emissão.

Os entrantes nativos em nuvem emergentes cortejam as PMEs com interfaces de usuário orientadas por assistentes e precificação por entrega, capturando participação em segmentos historicamente mal atendidos por pacotes centrados em empresas. Especialistas verticais como a Locus.sh para logística de saúde e a Bringg para treinamento de motoristas ressaltam o valor das bibliotecas de restrições específicas de domínio. Os ativos de propriedade intelectual giram em torno de arquiteturas de computação em tempo real, salvaguardas de privacidade federadas e parcerias de dados proprietárias com provedores de mapeamento ou sensores de tráfego. Os players estabelecidos do mercado devem acelerar os investimentos internos em inteligência artificial ou buscar aquisições complementares para evitar a erosão de nicho.

Líderes do Setor de Software de Otimização de Rotas

Trimble Inc.

Verizon Connect Solutions Inc.

The Descartes Systems Group Inc.

Omnitracs LLC

ORTEC B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Trimble integrou sua plataforma de rotas com o Azure IoT da Microsoft para habilitar o agendamento de manutenção preditiva em mais de 10.000 veículos na América do Norte e na Europa.

- Agosto de 2025: A Verizon Connect lançou roteamento dinâmico com tecnologia 5G em 15 metrópoles dos Estados Unidos, prometendo recálculos abaixo de um segundo durante picos de tráfego.

- Julho de 2025: O Fórum de Transporte e Logística Digital da União Europeia publicou APIs padronizadas para otimização de rotas transfronteiriças, reduzindo a sobrecarga de conformidade para transportadoras pan-europeias.

- Junho de 2025: A ORTEC apresentou um módulo de conscientização da autonomia de veículos elétricos incorporando disponibilidade de carregadores e otimização do tempo de permanência.

- Maio de 2025: O ULIP da Índia entrou completamente em operação, conectando 500 fornecedores de logística com interfaces padronizadas de troca de dados que alimentam os motores de otimização nacionais.

- Abril de 2025: A Descartes Systems adquiriu um especialista em otimização de última milha por USD 125 milhões para aprimorar as capacidades de orquestração de entregas urbanas.

Escopo do Relatório Global do Mercado de Software de Otimização de Rotas

O mercado de software de otimização de rotas é definido com base nas receitas geradas pelo software utilizado em diversas verticais de usuários finais ao redor do mundo. A análise é baseada nas percepções de mercado obtidas por meio de pesquisa secundária e estudos primários. O mercado também abrange os principais fatores que impactam seu crescimento em termos de impulsionadores e restrições.

O mercado de software de otimização de rotas é segmentado por vertical de usuário final (entrega de alimentos por demanda, varejo e FMCG, serviços de mobilidade sob demanda e táxi, e outros verticais de usuário final), tamanho da organização (pequenas e médias empresas, grandes empresas), modo de implantação (nuvem, local) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Plataformas de Software |

| Serviços |

| Entrega de Alimentos por Demanda |

| Varejo e FMCG |

| Serviços de Campo |

| Mobilidade Sob Demanda e Serviços de Táxi |

| Saúde e Produtos Farmacêuticos |

| Outros Verticais de Usuário Final |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Nuvem |

| Local |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente de Solução | Plataformas de Software | ||

| Serviços | |||

| Por Vertical de Usuário Final | Entrega de Alimentos por Demanda | ||

| Varejo e FMCG | |||

| Serviços de Campo | |||

| Mobilidade Sob Demanda e Serviços de Táxi | |||

| Saúde e Produtos Farmacêuticos | |||

| Outros Verticais de Usuário Final | |||

| Por Tamanho da Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de Software de Otimização de Rotas até 2031?

O mercado está programado para expandir a um CAGR de 13,32% de 2026 a 2031.

Qual região registrará o crescimento mais rápido até 2031?

A Ásia-Pacífico lidera com um CAGR de 14,82%, impulsionado por programas de logística inteligente e cobertura 5G.

Por que os serviços estão crescendo mais rápido do que as plataformas de software?

As empresas precisam de experiência em integração, gestão de mudanças e ajuste de modelos para capturar todos os benefícios de otimização, impulsionando os serviços a um CAGR de 14,08%.

Como as redes 5G estão influenciando a otimização de rotas?

O 5G permite recálculos de rotas abaixo de um segundo por meio de computação de borda, aprimorando a capacidade de resposta em tempo real das frotas em áreas urbanas densas.

Quais desafios limitam a adoção do software pelas frotas?

A conformidade com a privacidade de dados, a resistência dos motoristas a cronogramas densos e a imprecisão inconsistente do mapeamento rural moderam as taxas de adoção.

Como as PMEs estão se beneficiando das soluções de rotas nativas em nuvem?

As taxas baseadas em uso e as implantações sem infraestrutura permitem que as PMEs implantem otimização de nível empresarial de forma rápida e econômica.

Página atualizada pela última vez em: