Tamanho e Participação do Mercado de Roteadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

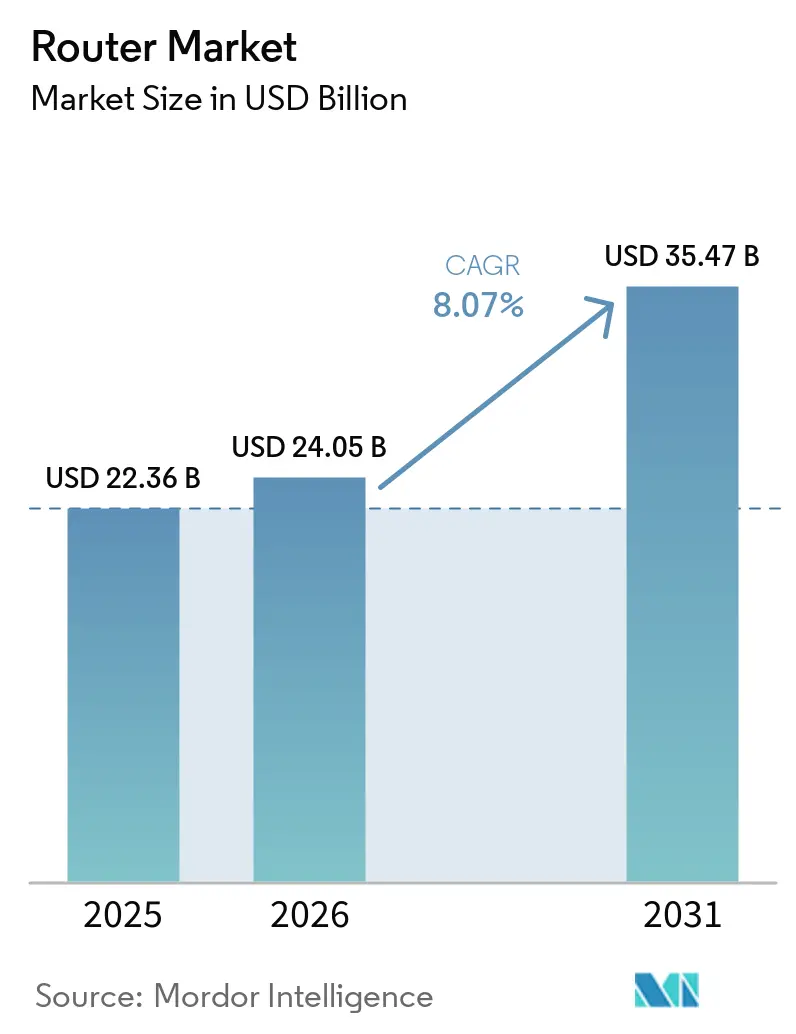

| Tamanho do Mercado (2026) | 24.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.07% CAGR |

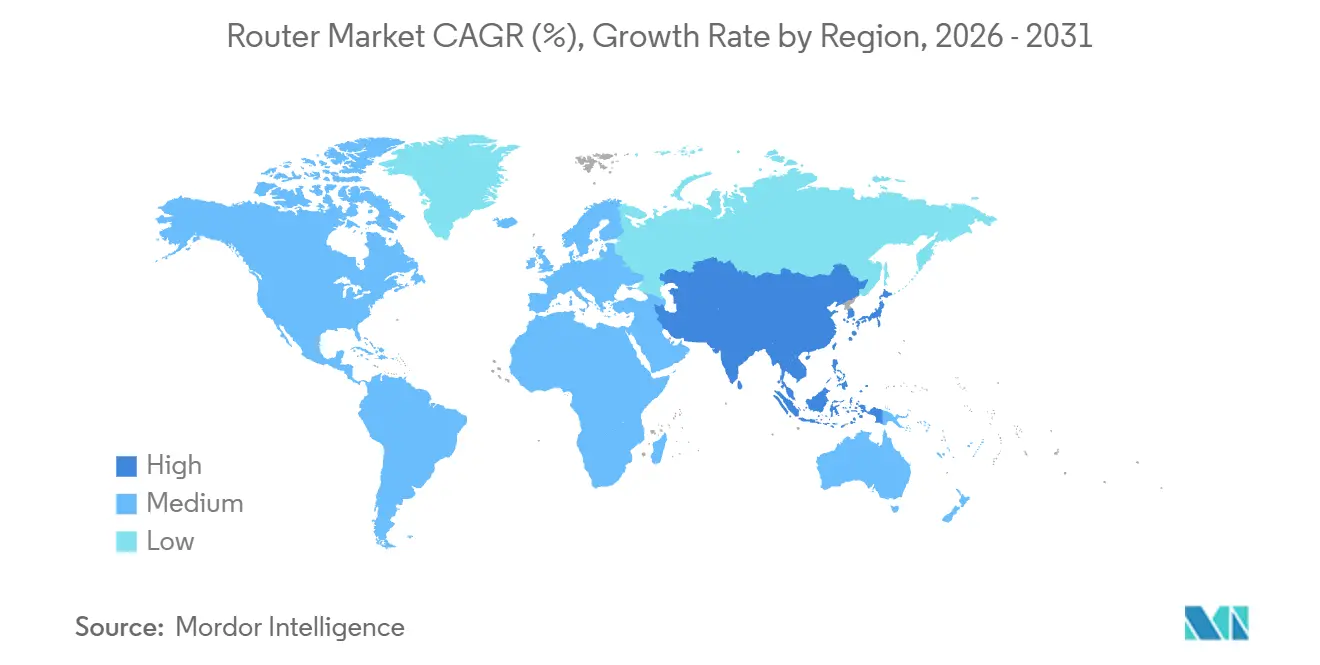

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

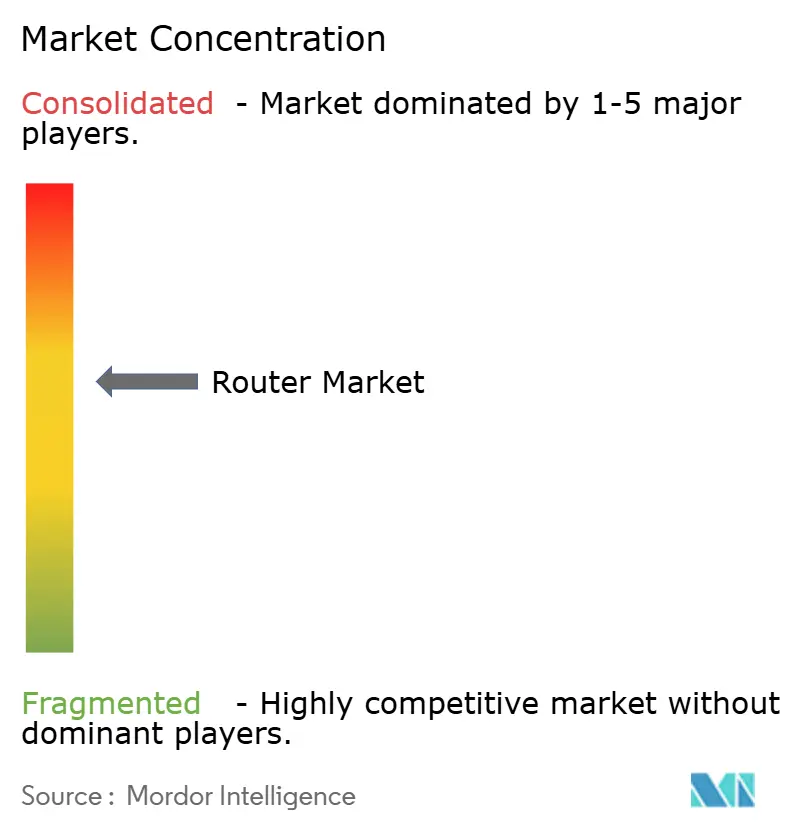

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Roteadores por Mordor Intelligence

O tamanho do mercado de roteadores está projetado para expandir de USD 22,36 bilhões em 2025 e USD 24,05 bilhões em 2026 para USD 35,47 bilhões até 2031, registrando um CAGR de 8,07% entre 2026 e 2031. A contínua migração para a nuvem, as implantações de fibra até as instalações e as necessidades de redes determinísticas industriais estão remodelando as arquiteturas de roteamento em ambientes de consumo, telecomunicações e manufatura. As plataformas sem fio ainda dominam o mercado de roteadores, mas os modelos celulares prontos para 5G estão capturando a demanda incremental mais rápida à medida que os pilotos de redes privadas migram para a produção em escala. Os sistemas de médio throughput para tráfego de 1 a 10 Gbps continuam sendo o pilar das redes corporativas, enquanto os hiperescaladores já estão encomendando chassis de altíssimo throughput que suportam links de 400 GbE e 800 GbE para clusters de IA distribuídos. Regionalmente, a América do Norte se beneficia de programas de confiança zero e subsídios de equidade em banda larga, enquanto a Ásia-Pacífico lidera o crescimento impulsionado por densas implantações de 5G e investimentos em cidades inteligentes. A intensidade competitiva está aumentando à medida que consórcios de padrões abertos promovem software desagregado e corroem as margens de fornecedores legados, mas pilhas de gerenciamento ricas em recursos e segurança integrada continuam sendo barreiras defensivas eficazes para os incumbentes.

Principais Conclusões do Relatório

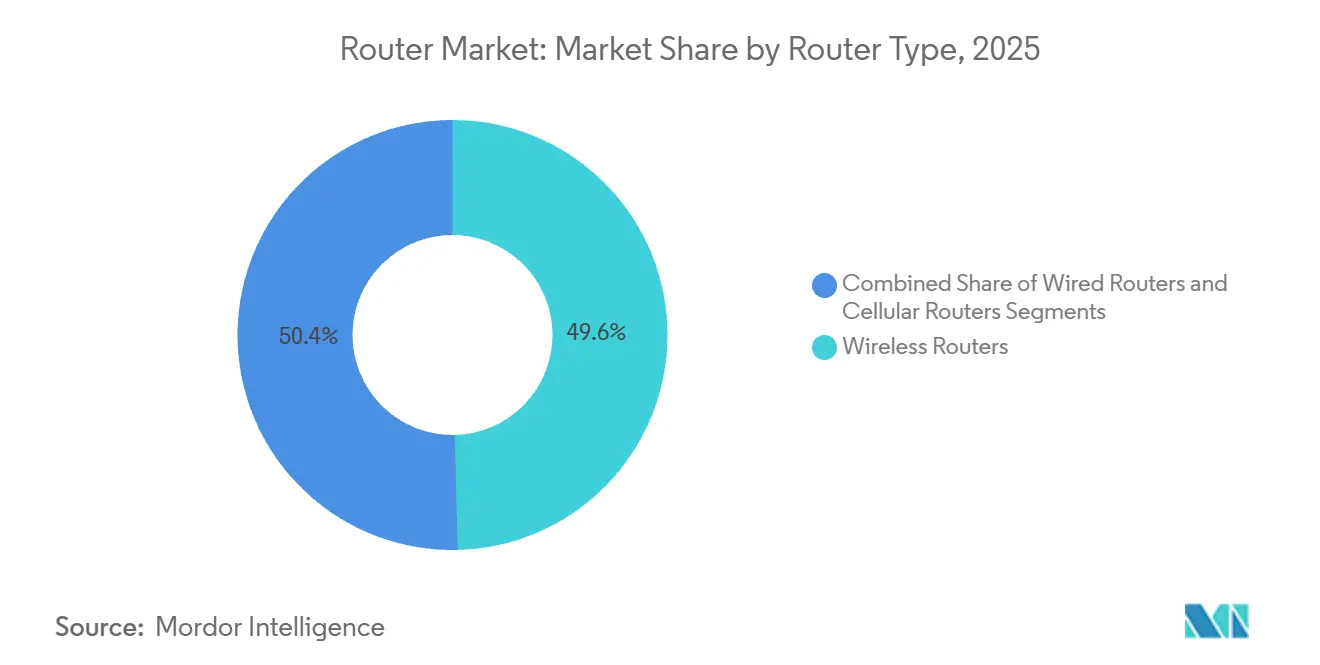

- Por tipo de roteador, os modelos sem fio detinham 49,62% da participação do mercado de roteadores em 2025, enquanto as plataformas celulares estão projetadas para avançar a um CAGR de 11,24% até 2031.

- Por nível de desempenho, os sistemas de médio throughput representaram 39,18% do tamanho do mercado de roteadores em 2025, enquanto as plataformas de altíssimo throughput acima de 100 Gbps devem crescer a um CAGR de 11,67% até 2031.

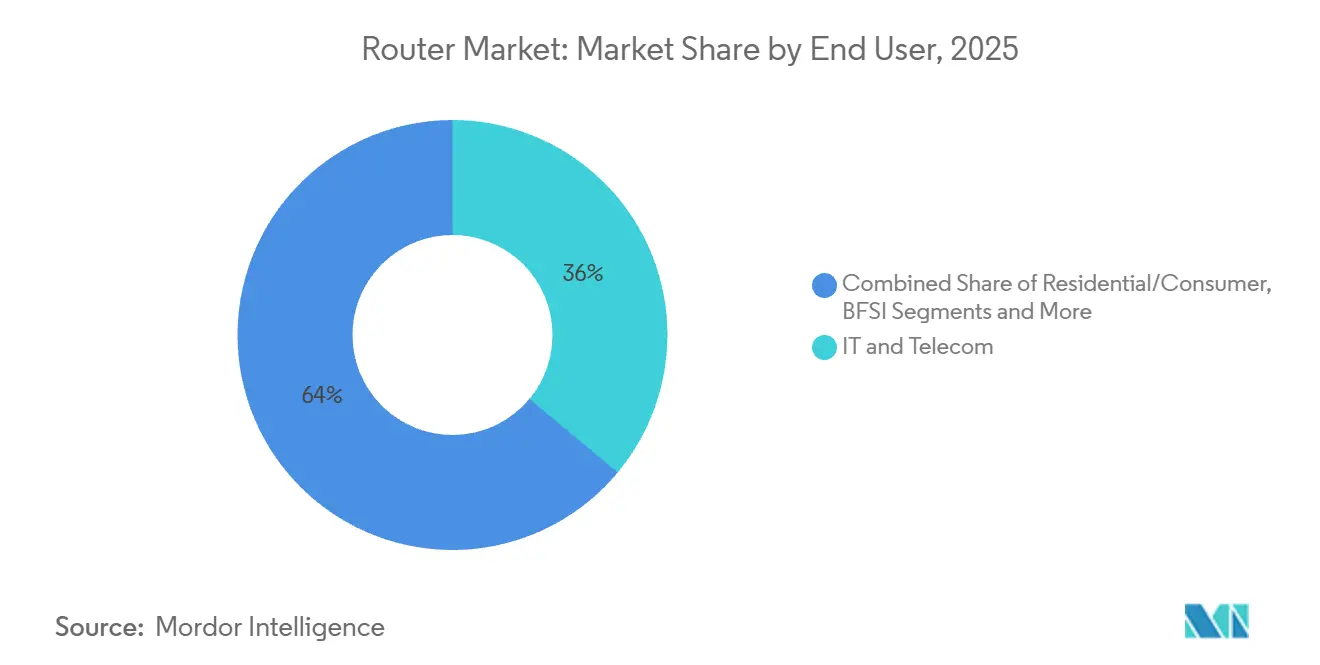

- Por usuário final, TI e telecomunicações lideraram com 36,04% da participação do mercado de roteadores em 2025, enquanto a manufatura está prevista para expandir a um CAGR de 9,94% até 2031.

- Por canal de vendas, distribuidores e revendedores de valor agregado representaram 46,35% do tamanho do mercado de roteadores em 2025, e os marketplaces online devem registrar um CAGR de 10,28% até 2031.

- Por geografia, a América do Norte comandou 34,68% da participação de receita em 2025, mas a Ásia-Pacífico está no caminho para registrar o CAGR mais rápido de 10,36% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roteadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Contratação Transfronteiriça na Economia Digital Pós-Pandemia | +2.3% | Global, mais forte na América do Norte e Europa com crescimento rápido na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Acelerada de Modelos de Força de Trabalho Remota e Distribuída | +2.0% | Global, liderado pela América do Norte e Europa Ocidental | Curto a médio prazo (até 4 anos) |

| Aumento do Escrutínio Regulatório sobre Classificação de Trabalhadores e Conformidade | +1.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente Preferência por Expansão Internacional com Ativos Leves entre PMEs | +1.5% | Ásia-Pacífico, América Latina e Europa | Médio prazo (2 a 4 anos) |

| Expansão de Programas de Visto para Nômades Digitais em Múltiplos Países | +1.2% | Europa, Oriente Médio e Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Crescente Integração de Plataformas de Tecnologia de RH com Soluções EOR | +0.9% | Global, mais forte na América do Norte | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Banda Larga e Demanda por Redes Domésticas de Alta Velocidade

As assinaturas de fibra até as instalações superaram 44,6% das linhas de banda larga fixa nas economias da OCDE em 2024, elevando as expectativas domésticas por desempenho Wi-Fi de múltiplos gigabits. As operadoras também preveem 350 milhões de links de acesso sem fio fixo até 2030, um número que exige roteadores 5G externos robustificados para contornar o cobre da última milha.[1]Ericsson, "Relatório de Mobilidade 2024," ericsson.com A disponibilidade de fibra completa superou 69% das instalações do Reino Unido em 2024, levando os provedores de serviços a incluir roteadores tri-band Wi-Fi 6E com planos de gigabit. Os novos gateways residenciais, portanto, integram mecanismos avançados de QoS que priorizam o tráfego sensível à latência, como jogos em nuvem e videoconferência. O resultado é um mercado de roteadores bifurcado: sistemas mesh premium para residências com fibra e gateways celulares para regiões mal atendidas, cada um exigindo modelos únicos de cadeia de suprimentos, precificação e suporte.

Proliferação de Serviços em Nuvem Exigindo Roteamento Empresarial Avançado

A adoção híbrida e multinuvem está forçando as empresas a renovar o roteamento de filiais e data centers para que as sobreposições de SD-WAN, o failover automatizado e a seleção de caminho com reconhecimento de aplicativos funcionem perfeitamente em nuvens públicas e privadas. O Cloud OnRamp da Cisco oferece roteamento baseado em intenção para AWS, Azure e Google Cloud sem configuração manual de BGP. O CloudEOS da Arista estende a segmentação consistente entre ambientes locais e em nuvem, reduzindo o esforço operacional para equipes de DevOps. A Palo Alto Networks fundiu o roteamento com a segurança de confiança zero em um único appliance que reduz o TCO de filiais e acelera a implantação. A demanda está, portanto, se deslocando para roteadores com inspeção profunda de pacotes e análise de tráfego criptografado, levando os fornecedores a monetizar software integrado muito mais do que contagens brutas de portas.

Adoção Rápida dos Padrões Wi-Fi 6 e Wi-Fi 7

Os embarques em volume de roteadores Wi-Fi 6E ao longo de 2024 e 2025 trouxeram latência abaixo de 5 milissegundos e maior throughput para headsets de AR/VR e sensores industriais. A certificação antecipada do Wi-Fi 7 em 2024 desbloqueou canais de 320 MHz e 4K-QAM, permitindo velocidades teóricas acima de 40 Gbps. As especificações OpenLAN do Telecom Infra Project em 2025 catalisaram ainda mais os designs desagregados que permitem às operadoras misturar unidades de rádio e pilhas de software à vontade. Embora a adoção empresarial lidere, a demanda premium do consumidor está emergindo entre os primeiros adotantes que buscam kits mesh à prova de futuro para cargas de trabalho do metaverso. Os fornecedores que rapidamente combinam rádios Wi-Fi 7 com gerenciamento hospedado na nuvem e complementos de cibersegurança estão posicionados para ganhar participação apesar da inevitável comoditização do hardware autônomo.

Surgimento da Computação de Borda de Múltiplo Acesso Impulsionando Roteadores de Micro-Borda

As especificações MEC da ETSI exigem roteadores de baixa latência em sites de células e instalações empresariais para que o tráfego possa ser processado localmente em vez de ser encaminhado de volta para data centers regionais.[2]Instituto Europeu de Normas de Telecomunicações, "Especificações MEC," etsi.org O Release 17 do 3GPP adiciona ganchos de orquestração detalhados entre as funções do plano de usuário 5G e os roteadores de borda, tornando viável a latência abaixo de 10 milissegundos para veículos autônomos e cirurgia remota. A Nokia pilotou plataformas MEC com OEMs automotivos em 2025, incorporando roteadores com reconhecimento de fatiamento que priorizam a telemetria de prevenção de colisões. A Cisco robustificou seus roteadores industriais para locais de petróleo e gás perigosos, onde a análise de sensores em tempo real aumenta a eficiência de perfuração. À medida que a aceleração de computação se move para os roteadores por meio de FPGAs e GPUs, o limite tradicional entre redes e computação de borda se torna difuso, desbloqueando novos pools de receita para fornecedores que dominam ambos os domínios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Divergência nas Regulamentações de Previdência Social e Trabalhistas Aumentando a Complexidade de Conformidade | -1.60% | Global, mais complexo na Europa e América Latina | Médio prazo (2 a 4 anos) |

| Alto Custo dos Serviços EOR em Comparação com a Contratação Local em Mercados de Baixo Custo | -1.30% | Ásia-Pacífico, África e América Latina | Médio prazo (2 a 4 anos) |

| Consciência e Confiança Limitadas no Modelo EOR em Economias Emergentes | -1.10% | África, Sudeste Asiático e partes do Oriente Médio | Longo prazo (4 anos ou mais) |

| Privacidade de Dados e Restrições à Transferência Transfronteiriça de Dados | -0.90% | Europa (GDPR), China e Oriente Médio | Médio prazo (2 a 4 anos) |

| Risco de Estabelecimento Permanente e Responsabilidades por Classificação Incorreta | -0.70% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez na Cadeia de Suprimentos e Volatilidade dos Preços de Semicondutores

Os prazos de entrega para ASICs de roteamento se estenderam para 52 semanas no final de 2024, adiando os ciclos de renovação empresarial e elevando as taxas de expedição que corroeram as margens. A Broadcom projetou que o silício de redes relacionado à IA superaria USD 100 bilhões até 2027, colocando os hiperescaladores em concorrência com os fabricantes de equipamentos de rede pela capacidade limitada de nós avançados. A Cisco divulgou menor receita de hardware no exercício fiscal de 2024 ao desviar peças escassas para pacotes de software de alta margem. A Arista garantiu contratos de wafer de vários anos para sustentar um crescimento de 20% ao ano apesar das escassezes. Os designs baseados em chiplets podem diversificar o fornecimento, mas aumentam a complexidade de testes e deixam os fornecedores menores expostos a choques de alocação durante picos de demanda.

Intensa Concorrência de Preços Comoditizando Roteadores de Consumo

Os ODMs chineses agora oferecem roteadores Wi-Fi 6 de banda dupla abaixo de USD 50, subcotando as marcas legadas em até 40%. Dispositivos de marca branca e gateways fornecidos por ISPs corroem a fidelidade à marca do consumidor, particularmente em mercados sensíveis a preços no Sudeste Asiático. Os fornecedores premium, portanto, incluem controles parentais, assinaturas de segurança e gerenciamento em nuvem, mas as taxas de adesão permanecem abaixo de 15% das unidades embarcadas. O hardware fornecido por ISPs já cobre aproximadamente 60% dos domicílios da América do Norte e da Europa, limitando o espaço nas prateleiras do varejo. A lucratividade está, consequentemente, concentrada em kits mesh de alto padrão, um nicho que não pode compensar a erosão das margens no segmento de entrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Roteador: Plataformas Celulares Ganham Terreno

Os roteadores sem fio, embora ainda liderem com 49,62% da participação do mercado de roteadores em 2025, agora enfrentam crescimento mais lento à medida que a penetração de fibra urbana se aproxima da saturação. As plataformas celulares capturaram atenção crescente no mercado de roteadores à medida que os pilotos de redes privadas 5G se tornaram implantações comerciais completas. Os roteadores celulares estão previstos para crescer a um CAGR de 11,24% até 2031, superando todas as outras categorias. Eles ancoram a automação de armazéns, a telemetria de mineração e a iluminação de cidades inteligentes, onde os links com fio se mostram impraticáveis. A Associação GSM contabilizou mais de 1.000 redes privadas 5G comerciais em 2024, cada uma implantando múltiplos gateways celulares para conectividade de baixa latência.

A concorrência se intensifica à medida que os fornecedores incorporam eSIMs e modems 5G em roteadores sem fio de nível empresarial, oferecendo failover automático quando as linhas fixas caem. O portfólio de 2025 da Cradlepoint adicionou suporte a fatiamento de rede para dividir a largura de banda entre telemática e Wi-Fi de passageiros.[3]Cradlepoint, "Roteador 5G-Avançado," cradlepoint.com A Teltonika e a Digi International lançaram dispositivos robustificados qualificados para usos ferroviários e marítimos, ampliando o tamanho do mercado de roteadores endereçável para implantações com prioridade celular. O suporte regulatório para APIs abertas sob as iniciativas do Telecom Infra Project reduz os custos de troca, amplificando o software como o verdadeiro diferenciador entre os concorrentes do setor de roteadores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Desempenho: Altíssimo Throughput Cresce Rapidamente

Os hiperescaladores e as operadoras de telecomunicações estão impulsionando a demanda de dois dígitos por roteadores que excedem 100 Gbps, um subsegmento que deve registrar um CAGR de 11,67% até 2031. As linhas 7800R4 da Arista e PTX10000 da Juniper ilustram juntas o valor que os compradores atribuem à densidade por unidade de rack e à latência abaixo de microssegundos. Em contraste, os roteadores de médio throughput detinham 39,18% da participação do mercado de roteadores em 2025, sustentando os núcleos de campus e os pontos de presença regionais onde conjuntos equilibrados de custo e recursos são suficientes.

Os roteadores de baixo throughput abaixo de 1 Gbps ainda são embarcados em volume para pequenos escritórios, mas a história de crescimento do tamanho do mercado de roteadores se concentra nos níveis alto e altíssimo à medida que as cargas de trabalho de IA aumentam o tráfego leste-oeste. A série 8000 da Cisco integrou fotônica de silício para reduzir a energia por bit, alinhando-se com as regras europeias de potência em modo ocioso. A abordagem de óptica coerente da Nokia permite que as operadoras consolidem roteamento e transporte, conservando orçamentos de energia e espaço em rack. Os fornecedores que otimizam o buffering de pacotes e os algoritmos de congestionamento para o tráfego de IA em rajadas capturarão uma participação desproporcional à medida que o 800 GbE se torna padrão dentro dos data centers.

Por Usuário Final: Manufatura Acelera a Adoção

Os participantes de TI e telecomunicações retiveram 36,04% da participação do mercado de roteadores em 2025, devido às atualizações de rede central para fatiamento 5G e banda larga móvel aprimorada. A manufatura, no entanto, está projetada para registrar um CAGR de 9,94% entre 2026 e 2031, elevando sua parcela do tamanho do mercado de roteadores à medida que as fábricas automotivas e de semicondutores buscam redes determinísticas. Os perfis IEC 60802 tornam as redes sensíveis ao tempo obrigatórias para braços robóticos e câmeras de metrologia, impulsionando a demanda por roteadores capazes de orçamentos de jitter abaixo de milissegundos.[4]IEC, "IEC/IEEE 60802," iec.ch

Gigantes industriais como Siemens e ABB agora incorporam inspeção de cibersegurança e detecção de anomalias em roteadores de chão de fábrica para combater ransomware. Enquanto isso, a parceria da Rockwell Automation com a Cisco empacota funções convergidas de Ethernet e TSN para montadoras que desejam harmonizar o tráfego de tecnologia operacional e TI. À medida que a Indústria 4.0 se expande, os fornecedores do setor de roteadores devem adaptar certificação, suporte e garantias de ciclo de vida a ambientes de manufatura de missão crítica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Marketplaces Online Ampliam o Alcance

Os distribuidores e revendedores de valor agregado controlaram 46,35% do tamanho do mercado de roteadores em 2025, garantindo implantações complexas com financiamento, preparação e serviços de design multifornecedor. Ainda assim, os marketplaces online estão projetados para crescer a uma taxa composta de 10,28% ao ano até 2031, impulsionados por pequenas empresas que compram dispositivos gerenciados na nuvem com base em assinatura que chegam no dia seguinte. O provisionamento simplificado sem toque reduz as barreiras técnicas, permitindo que gerentes de compras, em vez de arquitetos de rede, finalizem as aquisições.

Os hiperescaladores também estão entrando no acesso de última milha. O Projeto Kuiper da Amazon inclui serviço de satélite com roteadores de matriz de fase para assinantes rurais, inserindo um novo concorrente verticalmente integrado no mercado de roteadores. Os revendedores de valor agregado contra-atacam adicionando serviços gerenciados sobre o hardware, deslocando a receita para taxas recorrentes. A adoção regulatória de hardware de padrões abertos leva os distribuidores a selecionar placas de linha de caixa branca e imagens de software, comprimindo as margens dos fornecedores mesmo quando os volumes totais do setor de roteadores aumentam.

Análise Geográfica

A América do Norte reteve 34,68% da receita de 2025 no mercado de roteadores, pois os mandatos de confiança zero e os subsídios de equidade em banda larga mantiveram empresas e ISPs atualizando para gateways de múltiplos gigabits. Os fluxos de financiamento federal aceleram as construções de fibra em municípios mal atendidos, estimulando a demanda por roteadores nas camadas de agregação de consumidores e operadoras. Enquanto isso, os operadores de data centers na região da América do Norte estão implementando gradualmente estruturas de 400 GbE para acomodar clusters de treinamento de Inteligência Artificial, reforçando os pedidos de chassis de altíssimo throughput.

A Ásia-Pacífico é o motor de crescimento do mercado de roteadores, com previsão de registrar um CAGR de 10,36% de 2026 a 2031. A China já havia erguido 3,95 milhões de estações base 5G até 2024 e está testando recursos 5G-Avançado que exigem roteadores de borda com reconhecimento de fatiamento e direcionamento de tráfego baseado em IA. A Missão Cidades Inteligentes da Índia adicionou roteadores de borda municipais para gerenciamento de tráfego, análise de vídeo e medição automatizada de serviços públicos, ampliando o tamanho do mercado de roteadores regional. Participantes emergentes como a Huawei estão embarcando roteadores otimizados em energia aprimorados por IA para atender aos rígidos limites de energia em metrópoles densas.

A Europa enfatiza a sustentabilidade. O Código de Conduta da Comissão Europeia sobre Consumo de Energia de Equipamentos de Banda Larga e o Regulamento de Modo de Espera 2023/826 impõem limites de potência em modo ocioso que acionam circuitos de gerenciamento de energia redesenhados em novos modelos.[5]Comissão Europeia, "Regulamento de Modo de Espera 2023/826," ec.europa.eu As operadoras na Alemanha, França e Espanha agora incluem dispositivos de médio throughput mais eficientes em contratos de fibra empresarial, enquanto os operadores de data centers instalam roteadores de fotônica de silício para se alinhar com os orçamentos de carbono. A América do Sul e a África dependem fortemente de roteadores celulares para acesso sem fio fixo, contornando as construções de fibra com uso intensivo de capital. A União Internacional de Telecomunicações registrou um crescimento de 8% ao ano nas linhas de banda larga fixa de mercados em desenvolvimento durante 2024, confirmando a necessidade contínua de roteadores econômicos que combinem backhaul Ethernet e uplinks LTE ou 5G.

Cenário Competitivo

O mercado de roteadores apresenta concentração moderada, com os cinco principais fornecedores respondendo por uma parcela substancial da receita de 2025. A Cisco Systems protege sua liderança ao incluir funções de SD-WAN, firewall e confiança zero em appliances integrados que simplificam a implantação em filiais. A Arista Networks explora a demanda de hiperescala por 800 GbE com sistemas de latência abaixo de 500 nanossegundos, conquistando participação nas estruturas de IA leste-oeste. A Juniper Networks concordou com uma aquisição de USD 14 bilhões pela Hewlett Packard Enterprise em janeiro de 2024, fundindo o roteamento nativo de IA com as plataformas de nuvem de borda da HPE.

O impulso das caixas brancas continua sob o projeto OpenLAN do Telecom Infra Project, permitindo que as operadoras desagreguem hardware e software, o que comprime as margens brutas dos incumbentes. Desafiantes menores como MikroTik e Ubiquiti aproveitam o comércio eletrônico direto ao cliente para subcotizar os preços de tabela legados em até 50%, atraindo pequenas e médias empresas que valorizam a acessibilidade em detrimento do suporte de nível empresarial.

A diferenciação tecnológica está se deslocando de ASICs proprietários para automação de software, detecção de ameaças e análise baseada em IA, à medida que o silício comercial da Broadcom e da Marvell Technology nivela as diferenças brutas de throughput. Os fornecedores que dominam os serviços de ciclo de vida, as assinaturas de segurança e a orquestração nativa em nuvem defenderão sua participação mesmo com a compressão das margens de hardware, enquanto os crescentes investimentos em observabilidade de rede orientada por IA e redes baseadas em intenção devem redefinir ainda mais o posicionamento competitivo.

Líderes do Setor de Roteadores

-

Cisco Systems Inc.

-

Huawei Technologies Co Ltd.

-

Nokia Corporation

-

Hewlett Packard Enterprise Company

-

Arista Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Cisco Systems lançou seu chip de redes de IA Silicon One G300 juntamente com um novo roteador projetado para acelerar o tráfego de data center e melhorar a eficiência das cargas de trabalho de IA em até 28%.

- Fevereiro de 2026: A Hewlett Packard Enterprise apresentou novos roteadores da série PTX da Juniper Networks (incluindo o PTX12000) com até 49% de melhor eficiência energética e capacidade pronta para 800G/1,6T para infraestrutura de rede orientada por IA.

- Fevereiro de 2026: A Arista Networks reportou forte impulso em roteamento e comutação orientados por IA, com a demanda empresarial e de hiperescala acelerando o crescimento da receita e reforçando sua posição em redes Ethernet de alto desempenho.

- Janeiro de 2026: A Cisco Systems delineou sua estratégia para 2026 focada em infraestrutura de rede pronta para IA, enfatizando inovações em roteamento para suportar o crescimento exponencial no tráfego de dados de IA e nuvem.

Escopo do Relatório do Mercado Global de Roteadores

O mercado de roteadores refere-se à receita gerada pela venda de dispositivos que direcionam e gerenciam o tráfego de dados entre diferentes redes, permitindo a conectividade em residências, empresas, data centers e infraestruturas de telecomunicações. Os roteadores determinam os caminhos ideais para a transmissão de dados e são essenciais para conectar redes locais a redes externas, como a internet, plataformas em nuvem e ambientes WAN privados. O mercado inclui roteadores com fio, sem fio e celulares em níveis de desempenho que variam de dispositivos de consumo de baixo throughput a roteadores de núcleo e hiperescala de alta capacidade que excedem 100 Gbps.

O Relatório do Mercado de Roteadores é Segmentado por Tipo de Roteador (Roteadores com Fio, Roteadores sem Fio e Roteadores Celulares), Nível de Desempenho (Baixo Throughput, Médio Throughput, Alto Throughput e Altíssimo), Usuário Final (Residencial/Consumidor, TI e Telecomunicações, BFSI, Governo e Defesa, Manufatura, Transporte e Logística e Outros Usuários Finais), Canal de Vendas (Marketplaces Online, Vendas Diretas e Distribuidores/Revendedores de Valor Agregado) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Roteadores com Fio |

| Roteadores sem Fio |

| Roteadores Celulares |

| Baixo Throughput (menos de 1 Gbps) |

| Médio Throughput (1 a 10 Gbps) |

| Alto Throughput (10 a 100 Gbps) |

| Altíssimo (acima de 100 Gbps) |

| Residencial/Consumidor |

| TI e Telecomunicações |

| BFSI |

| Governo e Defesa |

| Manufatura |

| Transporte e Logística |

| Outros Usuários Finais |

| Marketplaces Online |

| Vendas Diretas |

| Distribuidores/Revendedores de Valor Agregado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Roteador | Roteadores com Fio | |

| Roteadores sem Fio | ||

| Roteadores Celulares | ||

| Por Nível de Desempenho | Baixo Throughput (menos de 1 Gbps) | |

| Médio Throughput (1 a 10 Gbps) | ||

| Alto Throughput (10 a 100 Gbps) | ||

| Altíssimo (acima de 100 Gbps) | ||

| Por Usuário Final | Residencial/Consumidor | |

| TI e Telecomunicações | ||

| BFSI | ||

| Governo e Defesa | ||

| Manufatura | ||

| Transporte e Logística | ||

| Outros Usuários Finais | ||

| Por Canal de Vendas | Marketplaces Online | |

| Vendas Diretas | ||

| Distribuidores/Revendedores de Valor Agregado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de roteadores?

O tamanho do mercado de roteadores é de USD 24,05 bilhões em 2026 e está projetado para atingir USD 35,47 bilhões até 2031, refletindo um CAGR de 8,07% (Mordor Intelligence).

Qual segmento de roteadores está se expandindo mais rapidamente?

Os roteadores celulares devem registrar o maior CAGR de 11,24% até 2031, à medida que as empresas escalam redes privadas 5G (Mordor Intelligence).

Qual nível de desempenho domina as atualizações empresariais?

Os sistemas de médio throughput que suportam tráfego de 1 a 10 Gbps representam 39,18% da receita de 2025, mas as plataformas de altíssimo throughput acima de 100 Gbps são as de crescimento mais rápido, com um CAGR de 11,67% (Mordor Intelligence).

Qual região contribuirá mais para o crescimento futuro?

A Ásia-Pacífico está prevista para avançar a um CAGR de 10,36% entre 2026 e 2031, impulsionada pela densa infraestrutura 5G e projetos de cidades inteligentes (Mordor Intelligence).

Qual canal está ganhando participação nas vendas de roteadores?

Os marketplaces online devem crescer a 10,28% ao ano até 2031, à medida que as pequenas empresas preferem dispositivos gerenciados na nuvem com base em assinatura (Mordor Intelligence).

Página atualizada pela última vez em: