Tamanho e Participação do Mercado de Teste de Glicose em Rede no Ponto de Atendimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.50% CAGR |

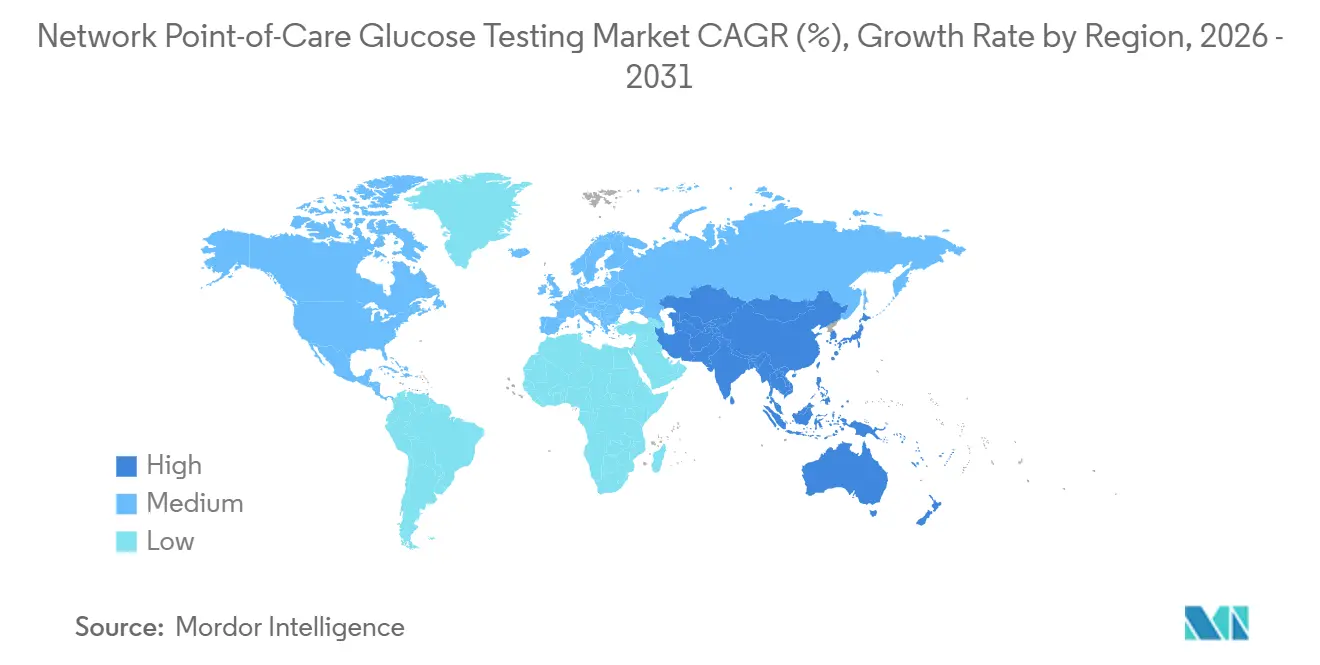

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

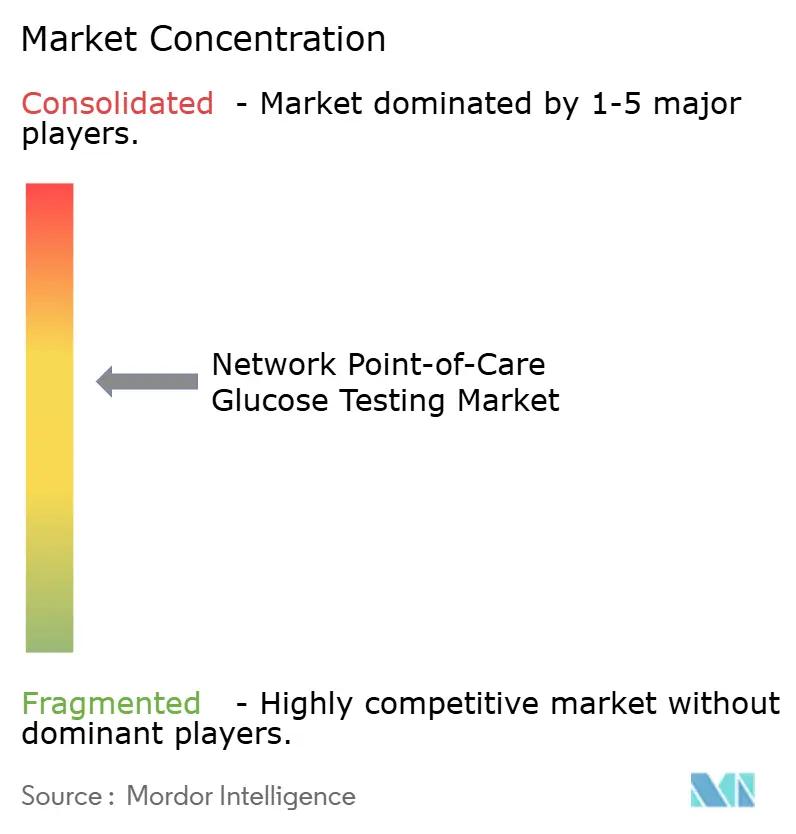

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Teste de Glicose em Rede no Ponto de Atendimento pela Mordor Intelligence

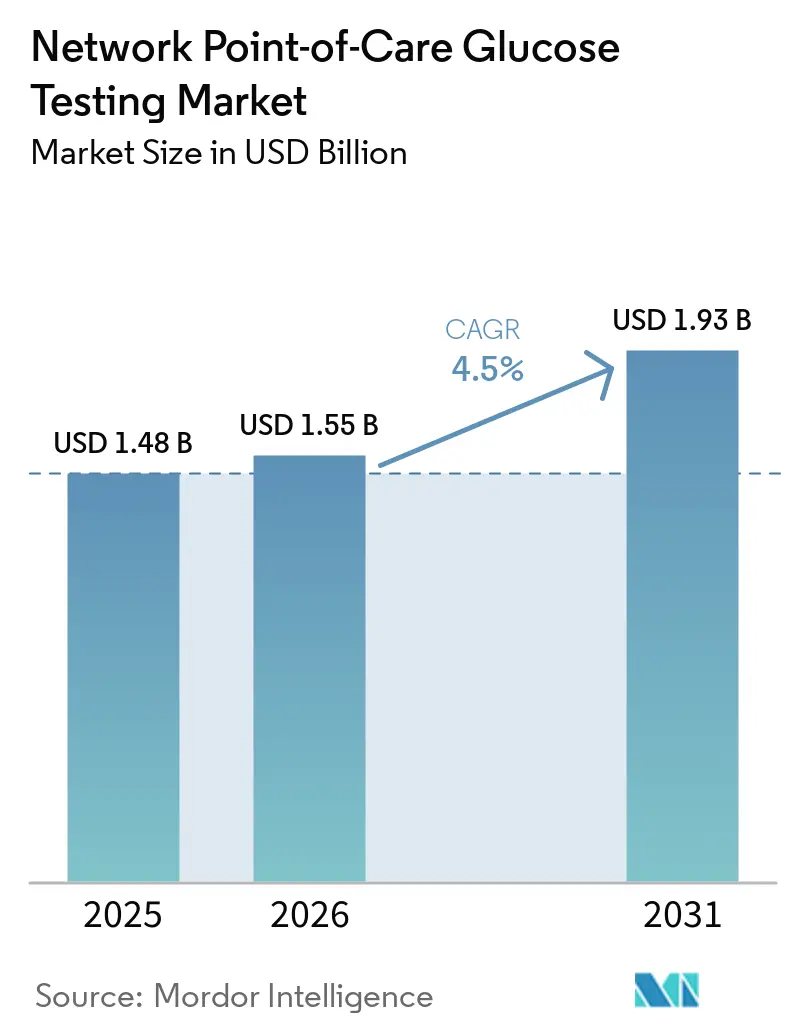

O tamanho do Mercado de Teste de Glicose em Rede no Ponto de Atendimento deve crescer de USD 1,48 bilhão em 2025 para USD 1,55 bilhão em 2026 e está previsto para atingir USD 1,93 bilhão até 2031 a um CAGR de 4,5% no período de 2026-2031.

Os hospitais estão adotando cada vez mais sistemas em rede que transmitem diretamente as leituras de glicose para os registros eletrônicos de saúde, afastando-se dos medidores de cabeceira desconectados e da transcrição manual. Essa mudança enfatiza a importância da modernização de TI e da conectividade de dispositivos, que agora são tão críticas quanto a precisão do medidor durante as avaliações de sistemas. As decisões de aquisição continuam vinculadas a padrões de qualidade e fluxo de trabalho, particularmente em mercados onde o financiamento prioriza plataformas de ponto de atendimento conectadas que se integram à infraestrutura digital existente. O mercado de teste de glicose em rede no ponto de atendimento também está crescendo devido ao crescente interesse em monitoramento remoto, ferramentas de dosagem de insulina baseadas em nuvem e dispositivos vestíveis de glicose que aprimoram o atendimento a pacientes internados. No entanto, requisitos mais rígidos de cibersegurança e restrições orçamentárias em sistemas hospitalares com financiamento insuficiente estão desacelerando os ciclos de substituição, favorecendo fornecedores maiores com capacidades regulatórias e de software mais robustas.

Principais Conclusões do Relatório

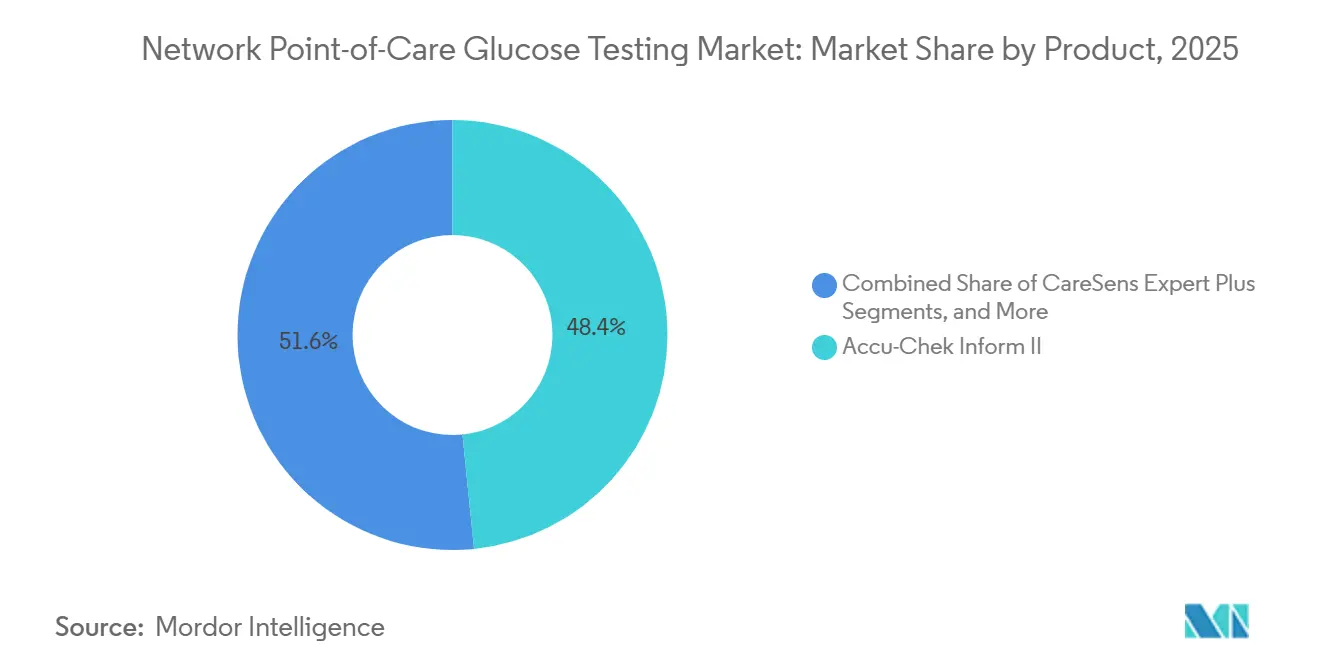

- Por tipo de produto, o Accu-Chek Inform II deteve 48,40% da receita em 2025, enquanto o CareSens Expert Plus está projetado para expandir a um CAGR de 7,80% até 2031.

- Por modalidade, os dispositivos portáteis e handheld responderam por 42,87% da receita em 2025, enquanto os dispositivos vestíveis devem crescer a um CAGR de 8,25% até 2031.

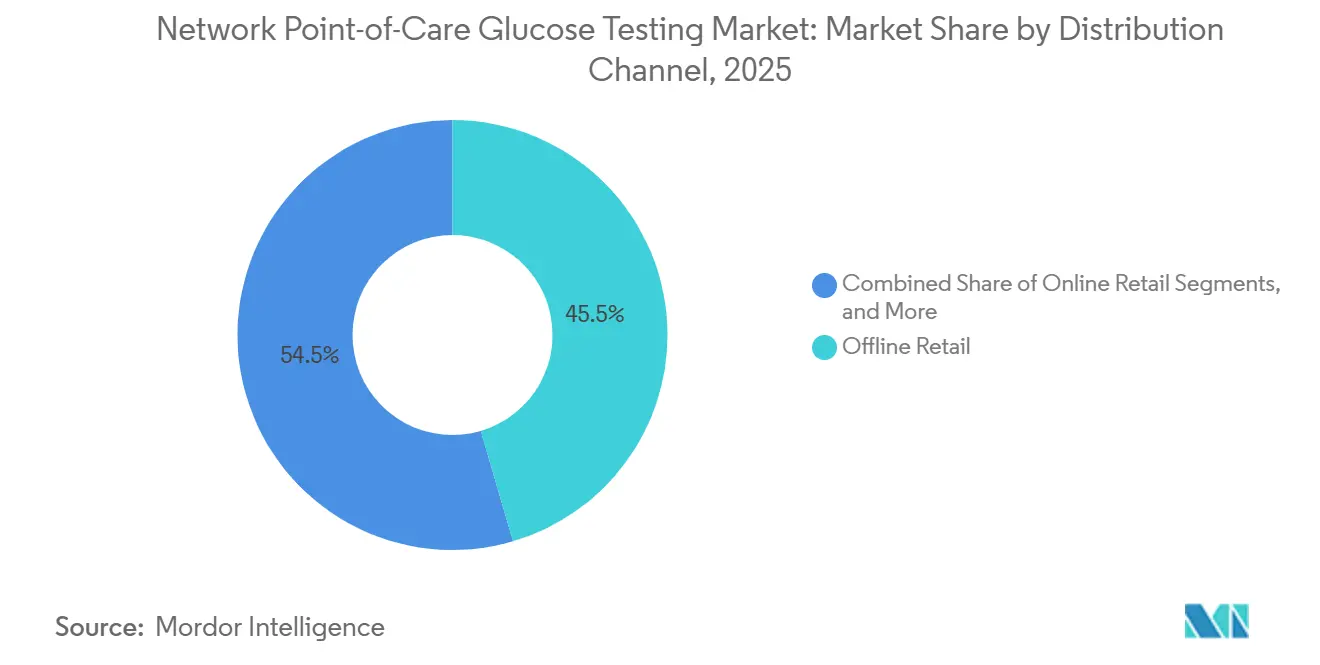

- Por canal de distribuição, o varejo offline deteve 45,45% da receita em 2025, enquanto o varejo online está projetado para avançar a um CAGR de 6,69% até 2031.

- Por geografia, a América do Norte deteve 40,27% da receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 7,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Teste de Glicose em Rede no Ponto de Atendimento

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Integração de redes hospitalares e centralização de dados de glicose em tempo real em sistemas de Registros Eletrônicos de Saúde | +1.5% | Global, com adoção primária na América do Norte e na Alemanha | Curto prazo (≤ 2 anos) |

| Demanda por monitoramento remoto em populações de pacientes diabéticos de alto risco e pacientes criticamente enfermos | +1.0% | Global, concentrado na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Forte preferência de aquisição por dispositivos integrados ao fluxo de trabalho e alinhados a Organizações de Compras em Grupo | +0.8% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Uso mais amplo de dispositivos conectados e interoperáveis em ambientes de atendimento hospitalar | +0.7% | Global | Médio prazo (2-4 anos) |

| Expansão de ecossistemas digitais de diabetes vinculando dados de dispositivos a plataformas de dosagem de insulina | +0.6% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Suporte de reembolso para monitoramento de glicose conectado em ambientes de internação e monitoramento remoto | +0.5% | América do Norte, União Europeia, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Redes Hospitalares: De Medidores Isolados a Centros de Comando Glicêmico

Os hospitais estão fazendo a transição de testes de cabeceira independentes para sistemas de glicose integrados que inserem os resultados diretamente nos registros corporativos. Em abril de 2025, a Abbott integrou os dados do FreeStyle Libre ao Epic por meio da plataforma de software Aura. Essa iniciativa concedeu a mais de 575.000 profissionais de saúde dos EUA, atendendo a 280 milhões de pacientes, acesso contínuo aos dados de glicose dentro de seu fluxo de trabalho habitual. Uma vez que os dados de glicose se integram à documentação de enfermagem, faturamento e protocolos de tratamento, os hospitais tornam-se relutantes em trocar de dispositivos, mesmo que os concorrentes ofereçam desempenho semelhante. A Roche anunciou 24.000 novas instalações do cobas pulse na região EMEA até o seu Dia de Diagnósticos de 2026, com um lançamento ao vivo nos EUA em 2026, ressaltando a preferência dos compradores por sistemas que se alinham a ambientes de software hospitalar mais amplos. O programa de financiamento KHZG da Alemanha reforça essa tendência, destacando sistemas de ponto de atendimento conectados que ressoam com os objetivos de digitalização hospitalar, atraindo a atenção das equipes de aquisição.

Monitoramento Remoto em Pacientes Diabéticos de Alto Risco: Expandindo os Testes de Cabeceira Para Além da Cabeceira

O monitoramento remoto de glicose está evoluindo de uma solução temporária para um modelo de atendimento sustentável para pacientes internados de alto risco. Em maio de 2026, a Glooko obteve a autorização FDA 510(k) para o EndoTool IV Cloud, tornando-o a primeira plataforma de dosagem de insulina para pacientes internados baseada em nuvem aprovada para uso hospitalar. Essa inovação elimina a necessidade de infraestrutura local, permitindo o gerenciamento centralizado entre instalações. Um estudo multicêntrico publicado na revista Diabetes Care destacou que o monitoramento contínuo de glicose em tempo real, combinado com supervisão remota de enfermagem, reduziu a hipoglicemia em pacientes internados dependentes de insulina sem efeitos adversos. Isso permite que os hospitais ampliem a supervisão especializada sem sobrecarregar a equipe de cabeceira e enfatiza a crescente importância das plataformas de software nas discussões de aquisição.

Expansão de Ecossistemas Digitais de Diabetes: Dispositivos como Pontos de Entrada, Não como Pontos Finais

Os dispositivos de glicose conectados são cada vez mais reconhecidos por seu papel em alimentar dados em fluxos de trabalho abrangentes de diabetes, em vez de apenas exibir leituras à cabeceira do paciente. A Glooko avançou nessa abordagem em junho de 2026 ao lançar uma integração de configurações de bomba de insulina com Registros Eletrônicos de Saúde, que incorpora programações basais, proporções de insulina para carboidratos e status de circuito fechado nas folhas de fluxo dos Registros Eletrônicos de Saúde. Essa integração permite que os clínicos monitorem as tendências de glicose e as configurações de insulina em uma plataforma unificada, minimizando a necessidade de navegar por múltiplos portais de dispositivos. Os hospitais agora priorizam a integração aberta em detrimento de modelos de dados fechados, reformulando as avaliações de fornecedores. Os fornecedores que suportam ampla interoperabilidade estão avançando mais rapidamente nos processos de compras hospitalares, solidificando a conexão do mercado de teste de glicose em rede no ponto de atendimento com o desenvolvimento de ecossistemas digitais de diabetes em hospitais e ambientes ambulatoriais.

Suporte de Reembolso para Monitoramento de Glicose Conectado: Desbloqueando Volume nas Zonas de Transição Ambulatorial

O suporte ao reembolso está amplificando o valor dos dados de glicose conectados, estendendo sua importância além da internação inicial. Nos EUA, o aumento no faturamento de monitoramento remoto de pacientes aumentou o interesse em sistemas de glicose capazes de transmitir dados após a alta. Essa capacidade permite que os prestadores integrem o monitoramento em fluxos de trabalho de acompanhamento documentados, garantindo uma transição tranquila para pacientes dependentes de insulina que retornam ao gerenciamento domiciliar. Em dezembro de 2025, a Findex e a Abbott Japan assinaram um acordo de vinculação de dados conectando os dados do CGM FreeStyle Libre 2 com o aplicativo de orientação ao paciente Medical Avenue e o sistema de gerenciamento de dados médicos Claio, aprimorando a continuidade entre o atendimento hospitalar e o acompanhamento ambulatorial.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Carga de revisão de cibersegurança para submissão pré-mercado de dispositivos de glicose conectados | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Fricção de interoperabilidade em arquiteturas heterogêneas de TI hospitalar e dispositivos médicos | -0.4% | Global | Médio prazo (2-4 anos) |

| Variabilidade na qualidade de tiras de teste e medidores afetando a confiança clínica nos resultados conectados | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Pressão orçamentária sobre instalações de saúde restringindo os ciclos de atualização de tecnologia médica | -0.2% | Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Revisão de Cibersegurança: Conformidade como Barreira de Entrada no Mercado

Os medidores de glicose conectados agora enfrentam requisitos de conformidade mais rígidos antes da aprovação regulatória. A orientação final de cibersegurança da FDA, emitida em 27 de junho de 2025, atualizou as expectativas da Seção 524B, exigindo listas de materiais de software, planos de divulgação de vulnerabilidades e avaliações detalhadas de risco de cibersegurança nas submissões pré-mercado. Essas medidas são críticas, pois falhas de conectividade podem corroer a confiança nos resultados clínicos. Em dezembro de 2024, a FDA anunciou uma correção de software Classe I para os medidores de glicose e glicose/cetona StatStrip da Nova Biomedical devido a um erro de software que arriscava transmitir resultados incorretos durante eventos sem fio simultâneos. Fornecedores menores frequentemente têm dificuldades com o tempo e os custos necessários para atender a essas demandas, tornando a entrada no mercado mais desafiadora e favorecendo empresas maiores com capacidades regulatórias mais robustas.

Fricção de Interoperabilidade: O Custo Oculto de Ambientes Hospitalares com Múltiplos Fornecedores

Muitos hospitais operam sistemas de ponto de atendimento com múltiplos fornecedores, criando desafios de integração que superam as afirmações dos produtos. Embora um medidor de glicose possa suportar conectividade, frequentemente requer configurações de middleware personalizadas e validação local para garantir a transferência tranquila de dados para sistemas de informação laboratorial ou hospitalar. Um estudo multicêntrico sobre o sistema cobas pulse revelou que alcançar um fluxo de dados confiável em diversos ambientes de TI exigiu configuração significativa e validação de conformidade durante a implantação.[1]Centro Nacional de Informações sobre Biotecnologia, "Estudo de Viabilidade de Monitoramento Remoto de Glicose em Pacientes Internados," Diabetes Care via PMC, pmc.ncbi.nlm.nih.gov Esses esforços adicionais aumentam o tempo, os custos e a coordenação, levando as equipes de aquisição a avaliar os dispositivos com base no esforço total de implementação, e não apenas em recursos ou desempenho. Consequentemente, o mercado de teste de glicose em rede no ponto de atendimento depende fortemente da prontidão de TI e da capacidade de integração dos hospitais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Accu-Chek Testada por Concorrentes com Foco em Conectividade

O Inform II da Accu-Chek, suportado pelo software navify POC Operations da Roche, dominou o mercado de teste de glicose em rede no ponto de atendimento com uma participação de 48,40% em 2025. Essa posição dominante, particularmente em hospitais europeus e norte-americanos, é reforçada pelo software da Roche, que suporta mais de 100 tipos de dispositivos e simplifica o gerenciamento de dados. Os compradores agora priorizam plataformas de fluxo de trabalho juntamente com dispositivos de teste, refletindo a mudança do setor em direção ao gerenciamento de dados e relatórios de conformidade. O CareSens Expert Plus, com conectividade Wi-Fi, Ethernet, USB e NFC, é o produto de crescimento mais rápido, projetado para expandir a um CAGR de 7,80% até 2031.

O StatStrip, o único medidor com autorização da FDA para todos os tipos de amostras de pacientes criticamente enfermos, continua a desempenhar um papel clínico fundamental. A Nova Biomedical reforçou essa posição em março de 2025 com sua plataforma de próxima geração, oferecendo sistema operacional Linux, entrada de dados por RFID e uma faixa de hematócrito mais ampla. O Glucose 201+ da HemoCue mantém uma presença estável no atendimento descentralizado, registrando 20 milhões de testes em 2024 em 11.000 consultórios nos EUA. O sistema i-STAT 1 da Abbott permanece crítico em ambientes de emergência, com atualizações autorizadas pela FDA em agosto de 2025 garantindo sua relevância nos testes de múltiplos analitos. Os principais sistemas do mercado integram funcionalidade clínica com operações hospitalares de forma contínua.

Por Modalidade: Dispositivos Portáteis Lideram, Mas os Vestíveis Estão Reescrevendo a Lógica Clínica

Os dispositivos portáteis responderam por 42,87% do mercado de teste de glicose em rede no ponto de atendimento em 2025, permanecendo a escolha preferida para protocolos de pacientes internados devido à sua presença estabelecida e facilidade de integração nas rotinas de enfermagem. No entanto, os dispositivos vestíveis estão projetados para crescer a um CAGR de 8,25% até 2031, impulsionados pela expansão das aplicações clínicas. Uma revisão de 2025 destacou a viabilidade do monitoramento contínuo de glicose em tempo real com integração a Registros Eletrônicos de Saúde na redução de verificações por punção digital, embora os testes confirmatórios permaneçam padrão em muitos ambientes.

Os dispositivos vestíveis estão ganhando força à medida que seus casos de uso clínico se expandem. A aprovação da Marca CE pela Abbott em maio de 2026 para seus biowearables duais de glicose-cetona destaca essa tendência. Os dispositivos de bancada, embora sejam a menor modalidade, atendem a ambientes adjacentes a laboratórios que priorizam o rendimento em detrimento da portabilidade. A via de reembolso do Japão em 2024 para monitoramento contínuo de glicose em tempo real para pacientes internados sinaliza uma adoção mais rápida de dispositivos vestíveis. A competição está mudando dos fatores de forma dos dispositivos para o valor dos dados contínuos e conectados nas decisões de atendimento.

Por Canal de Distribuição: O Varejo Offline Mantém Participação, Mas a Aquisição Digital Está Reestruturando as Compras Hospitalares

O varejo offline deteve 45,45% do mercado de teste de glicose em rede no ponto de atendimento em 2025, pois os hospitais dependiam de redes de distribuidores estabelecidas e contratos diretos para sistemas de glicose regulamentados. Essas compras frequentemente envolvem validação, acordos de serviço e treinamento de pessoal, favorecendo distribuidores capazes de suporte de longo prazo. O varejo online está projetado para crescer a um CAGR de 6,69% até 2031, à medida que as instalações utilizam cada vez mais ferramentas digitais para suprimentos recorrentes, como tiras e lancetas. O mercado está dividido, com equipamentos de capital movendo-se por canais tradicionais e consumíveis encontrando acesso mais fácil online.

As vendas diretas permanecem cruciais para contas premium, permitindo que os principais fornecedores combinem dispositivos com software e suporte. Roche, Abbott e Nova Biomedical se destacam nesse modelo, pois os hospitais preferem pacotes abrangentes que cobrem implementação e treinamento. Os fabricantes menores enfrentam desafios para igualar as extensas estruturas de serviço dos fornecedores maiores. Nos mercados emergentes, a aquisição digital melhora o acesso a consumíveis, mesmo que os hospitais dependam de processos tradicionais para as decisões iniciais de sistema. Essa dinâmica molda a competição entre canais, equilibrando a adoção complexa de dispositivos com o cumprimento ágil do fornecimento.

Análise Geográfica

Em 2025, a América do Norte respondeu por 40,27% do mercado de teste de glicose em rede no ponto de atendimento, tornando-se o maior contribuinte regional. A região se beneficia de uma forte infraestrutura de atendimento terciário, alta adoção de Registros Eletrônicos de Saúde e sistemas de reembolso que suportam o monitoramento conectado. As redes hospitalares dos EUA frequentemente integram sistemas de glicose em fluxos de trabalho mais amplos de TI e farmácia, favorecendo fornecedores com ferramentas de integração avançadas. O lançamento do cobas pulse pela Roche nos EUA em 2026 destaca o significativo potencial de substituição e atualização da região. A Europa permanece o segundo maior mercado, com a Alemanha liderando devido ao financiamento KHZG, que impulsiona a adoção de sistemas de ponto de atendimento conectados alinhados às estratégias de digitalização hospitalar.

A Ásia-Pacífico está projetada para crescer a um CAGR de 7,45% até 2031, o mais rápido entre todas as regiões. O crescimento é impulsionado pela expansão da infraestrutura hospitalar, pelo aumento das necessidades de atendimento ao diabetes e pelo crescente interesse em monitoramento conectado em países como China, Índia, Japão e Coreia do Sul. Os hospitais estão adotando cada vez mais sistemas que suportam testes de cabeceira e integração de dados digitais. Em 2025, a Findex e a Abbott Japan vincularam os dados do CGM FreeStyle Libre 2 com sistemas de orientação ao paciente e gerenciamento de dados médicos no Japão, demonstrando avanços na conectividade de dados em diferentes ambientes de atendimento.

O Oriente Médio, a África e a América do Sul apresentam crescimento desigual devido a restrições orçamentárias, sistemas de TI fragmentados e ciclos de atualização de dispositivos mais lentos. No entanto, as redes hospitalares urbanas no Brasil e os sistemas de saúde bem financiados do Golfo apresentam oportunidades para plataformas de glicose conectadas. Os fornecedores multinacionais desempenham um papel fundamental nessas regiões, pois os hospitais frequentemente requerem suporte significativo de implementação. O crescimento do mercado nessas áreas depende fortemente da estabilidade do financiamento e da prontidão digital.

Cenário Competitivo

Roche, Abbott e Nova Biomedical dominam o mercado de teste de glicose em rede no ponto de atendimento, particularmente em ambientes hospitalares. Esses líderes do setor deslocaram seu foco competitivo para além da mera precisão dos dispositivos e da economia das tiras. Hoje, as capacidades de software, a interoperabilidade e a integração contínua ao fluxo de trabalho desempenham papéis fundamentais nas negociações de contratos. A Roche consolidou sua posição no mercado ao fundir seus medidores estabelecidos com o navify POC Operations e ampliar o alcance do cobas pulse em vários sistemas hospitalares. Da mesma forma, a Abbott integrou seus dados do Libre ao Epic em abril de 2025, garantindo que os dados de glicose permaneçam dentro dos fluxos de trabalho clínicos familiares dos profissionais de saúde. A Glooko intensifica a concorrência com sua plataforma de dosagem para pacientes internados baseada em nuvem e ferramentas de integração com Registros Eletrônicos de Saúde, enfatizando a importância da orquestração de software juntamente com a conectividade de hardware.

Essas manobras estratégicas indicam uma mudança na concorrência, estendendo-se dos meros testes de cabeceira para abranger funções mais amplas de gerenciamento de glicose. Em maio de 2026, a Abbott obteve a Marca CE para seu Libre Duo, introduzindo a detecção dual de glicose-cetona nos dispositivos vestíveis. Esse avanço eleva os padrões para o monitoramento conectado, especialmente no gerenciamento de diabetes de alto risco. A Medtronic também está aprofundando sua incursão no controle glicêmico integrado. Em novembro de 2025, a FDA concedeu a autorização 510(k) para a Tecnologia SmartGuard de Previsão de Glicose Baixa da Medtronic, categorizando-a sob controladores glicêmicos automatizados interoperáveis.

Os custos de troca emergiram como um fator competitivo significativo. Uma vez que os hospitais estabelecem interfaces validadas, treinam sua equipe e sincronizam os dados de glicose com os registros de enfermagem e farmácia, a transição para um novo sistema revela-se mais disruptiva do que o preço do dispositivo poderia indicar. Esse desafio é amplificado pelas demandas de cibersegurança, pois os fornecedores maiores possuem uma vantagem distinta na manutenção de documentação, na implementação de atualizações de software e na garantia de prontidão para auditorias ao longo do tempo. Consequentemente, embora o mercado de teste de glicose em rede no ponto de atendimento permaneça aberto a novos entrantes, os ganhos mais substanciais estão posicionados para aqueles que são hábeis em abordar simultaneamente os desafios de fluxo de trabalho e conformidade.

Líderes do Setor de Teste de Glicose em Rede no Ponto de Atendimento

-

Abbott Laboratories

-

Ascensia Diabetes Care Holdings AG

-

F. Hoffmann-La Roche Ltd.

-

Nova Biomedical Corporation

-

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Glooko introduziu a primeira Integração de Configurações de Bomba de Insulina com Registros Eletrônicos de Saúde, permitindo a visualização agnóstica de dispositivos dos dados da bomba de insulina, incluindo programações basais e proporções de insulina para carboidratos, diretamente nas folhas de fluxo dos Registros Eletrônicos de Saúde.

- Maio de 2026: A Abbott recebeu a aprovação da Marca CE para o Libre Duo e o Libre Duo 10 Day, os primeiros biowearables duais de glicose-cetona para monitoramento contínuo de ambos os analitos a partir de um único sensor.

- Maio de 2026: A Glooko obteve a autorização FDA 510(k) para o EndoTool IV Cloud, a primeira plataforma de dosagem de insulina baseada em nuvem projetada para uso hospitalar.

- Fevereiro de 2026: A Trividia Health emitiu um recall Classe I para todos os Sistemas de Monitoramento de Glicose no Sangue TRUE METRIX em múltiplas regiões devido a um problema de rotulagem do código de erro E-5.

- Janeiro de 2026: A Ascensia Diabetes Care assinou um acordo para transferir a comercialização do CGM Eversense para a Senseonics, com a transição nos EUA concluída em janeiro de 2026 e a Europa prevista para junho de 2026.

Escopo do Relatório Global do Mercado de Teste de Glicose em Rede no Ponto de Atendimento

De acordo com o escopo do relatório, o Teste de Glicose em Rede no Ponto de Atendimento refere-se a sistemas de monitoramento de açúcar no sangue nos quais dispositivos de teste portáteis de cabeceira (como glicosímetros) são conectados digitalmente aos Registros Eletrônicos de Saúde e aos sistemas de informação laboratorial de um hospital ou clínica.

O mercado de teste de glicose em rede no ponto de atendimento é segmentado por tipo de produto, modalidade, canal de distribuição e geografia. Por tipo de produto, o mercado inclui Accu-Chek Inform II, StatStrip, HemoCue, BAROzen H Expert Plus, i-STAT e CareSens Expert Plus. Por modalidade, o mercado é segmentado em dispositivos portáteis/handheld, dispositivos vestíveis e dispositivos de bancada. Por canal de distribuição, o mercado é categorizado em varejo online, varejo offline e vendas diretas. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Accu-Chek Inform II |

| StatStrip |

| HemoCue |

| BAROzen H Expert Plus |

| i-STAT |

| CareSens Expert Plus |

| Dispositivos Portáteis/Handheld |

| Dispositivos Vestíveis |

| Dispositivos de Bancada |

| Varejo Online |

| Varejo Offline |

| Vendas Diretas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Accu-Chek Inform II | |

| StatStrip | ||

| HemoCue | ||

| BAROzen H Expert Plus | ||

| i-STAT | ||

| CareSens Expert Plus | ||

| Por Modalidade | Dispositivos Portáteis/Handheld | |

| Dispositivos Vestíveis | ||

| Dispositivos de Bancada | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Vendas Diretas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do teste de glicose em rede no ponto de atendimento até 2031?

O setor está projetado para atingir USD 1,93 bilhão até 2031, ante USD 1,55 bilhão em 2026, a um CAGR de 4,50% no período de 2026-2031.

Qual produto lidera a adoção hospitalar atualmente?

O Accu-Chek Inform II liderou em 2025 com 48,40% de participação na receita, apoiado por sua longa presença hospitalar e pelas ferramentas de fluxo de trabalho conectado da Roche.

Qual modalidade está se expandindo mais rapidamente até 2031?

Os dispositivos vestíveis estão previstos para crescer mais rapidamente a um CAGR de 8,25%, à medida que os hospitais se tornam mais confortáveis com o monitoramento contínuo conectado.

Por que a América do Norte detém a maior participação regional?

A América do Norte deteve 40,27% em 2025 devido à forte adoção de TI hospitalar, densas redes de atendimento terciário e melhor suporte para fluxos de trabalho clínicos conectados.

Qual é o principal fator que desacelera a adoção de sistemas de glicose conectados?

As demandas de cibersegurança e integração são as principais barreiras, pois os dispositivos conectados agora precisam de documentação regulatória mais robusta e maior validação de TI hospitalar.

Como os hospitais estão mudando a forma como adquirem esses sistemas?

Os hospitais ainda dependem de canais offline e diretos para compras de sistemas validados, mas a aquisição online está crescendo mais rapidamente a um CAGR de 6,69% para suprimentos recorrentes e consumíveis.

Página atualizada pela última vez em: