Tamanho e Participação do Mercado de Automonitoramento de Glicose no Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

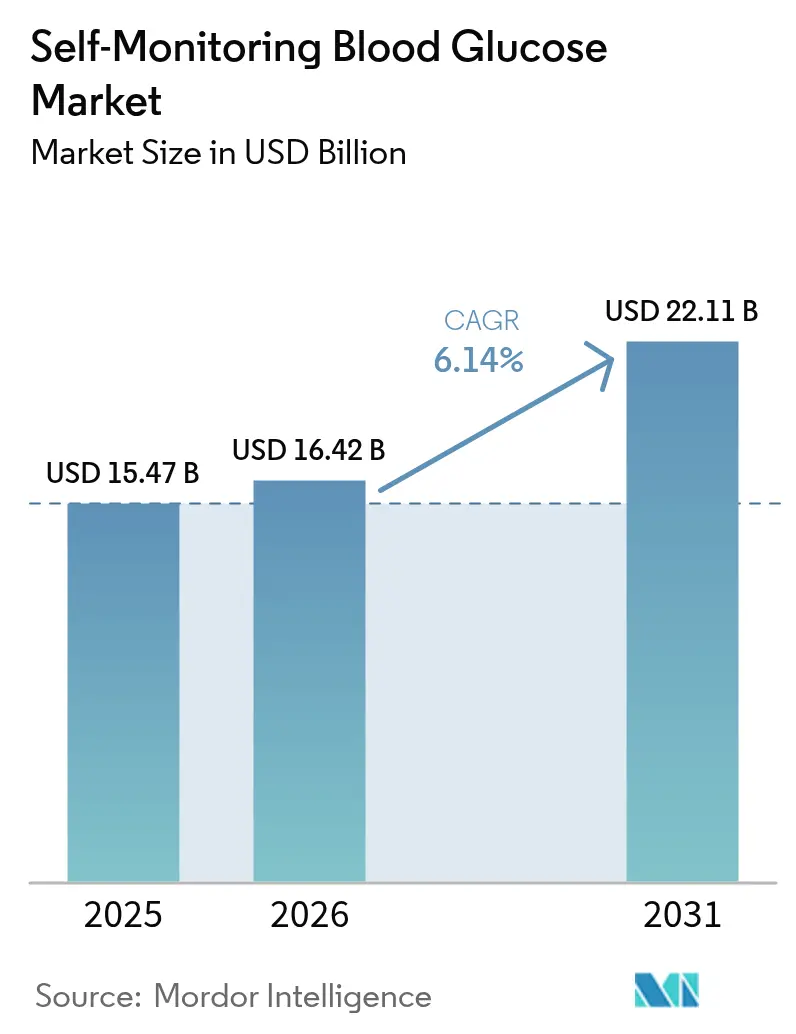

| Tamanho do Mercado (2026) | 16.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automonitoramento de Glicose no Sangue por Mordor Intelligence

O tamanho do mercado de Automonitoramento de Glicose no Sangue em 2026 é estimado em USD 16,42 bilhões, crescendo a partir do valor de 2025 de USD 15,47 bilhões, com projeções para 2031 indicando USD 22,11 bilhões, crescendo a um CAGR de 6,14% no período de 2026 a 2031. A demanda robusta decorre do acentuado aumento na prevalência do diabetes, da contínua migração para o gerenciamento domiciliar e da rápida adoção de glicosímetros conectados digitalmente que transmitem leituras para smartphones e portais em nuvem para um cuidado orientado por dados. A concorrência de preços em tiras reagentes permanece intensa, mas o consumo recorrente de tiras ainda sustenta a receita. Os fornecedores estão se diferenciando por meio de materiais ecológicos, sensores de maior durabilidade e dispositivos habilitados para Bluetooth que se integram perfeitamente aos fluxos de trabalho de tele-diabetes. A América do Norte mantém a liderança graças à ampla cobertura de reembolso, enquanto a Ásia-Pacífico registra o crescimento unitário mais rápido à medida que o aumento da renda se cruza com a expansão dos esquemas de seguro.

Principais Conclusões do Relatório

- Por tipo de produto, as tiras reagentes lideraram com 76,12% de participação na receita em 2025, enquanto os glicosímetros devem acelerar a um CAGR de 10,85% até 2031.

- Por tecnologia, os sensores eletroquímicos capturaram 89,30% da participação do mercado de Automonitoramento de Glicose no Sangue em 2025, enquanto as plataformas fotométricas têm previsão de crescimento anual de 9,45% até 2031.

- Por modalidade, os glicosímetros convencionais portáteis detinham 86,25% do volume em 2025; o segmento vestível/conectado avança ao mesmo CAGR de 13,10% até 2031.

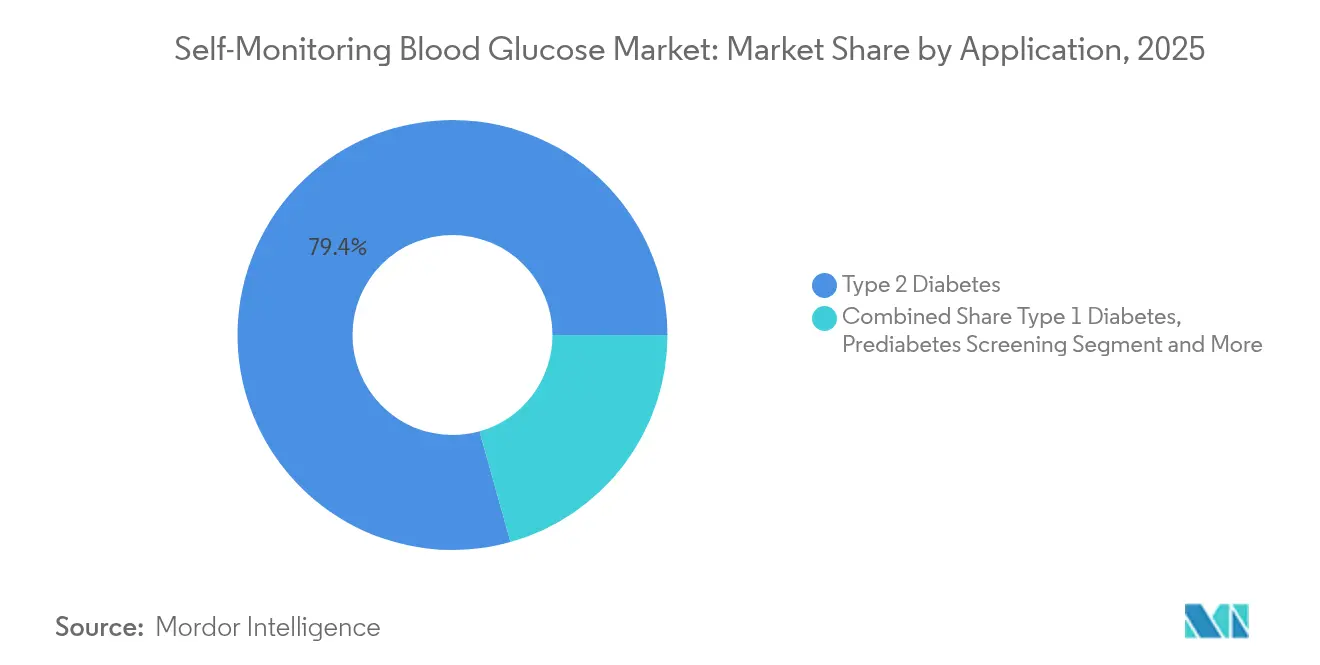

- Por aplicação, o diabetes tipo 2 representou 79,35% do tamanho do mercado de Automonitoramento de Glicose no Sangue em 2025, e o segmento de rastreamento de pré-diabetes está posicionado para um CAGR de 10,05% entre 2026 e 2031.

- Por usuário final, os ambientes de cuidados domiciliares responderam por 60,40% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais registram o maior CAGR projetado de 8,95% até 2031.

- Por canal de distribuição, as farmácias de varejo capturaram 43,55% da participação de mercado em 2025, e as farmácias on-line estão crescendo a um CAGR de 12,75% até 2031.

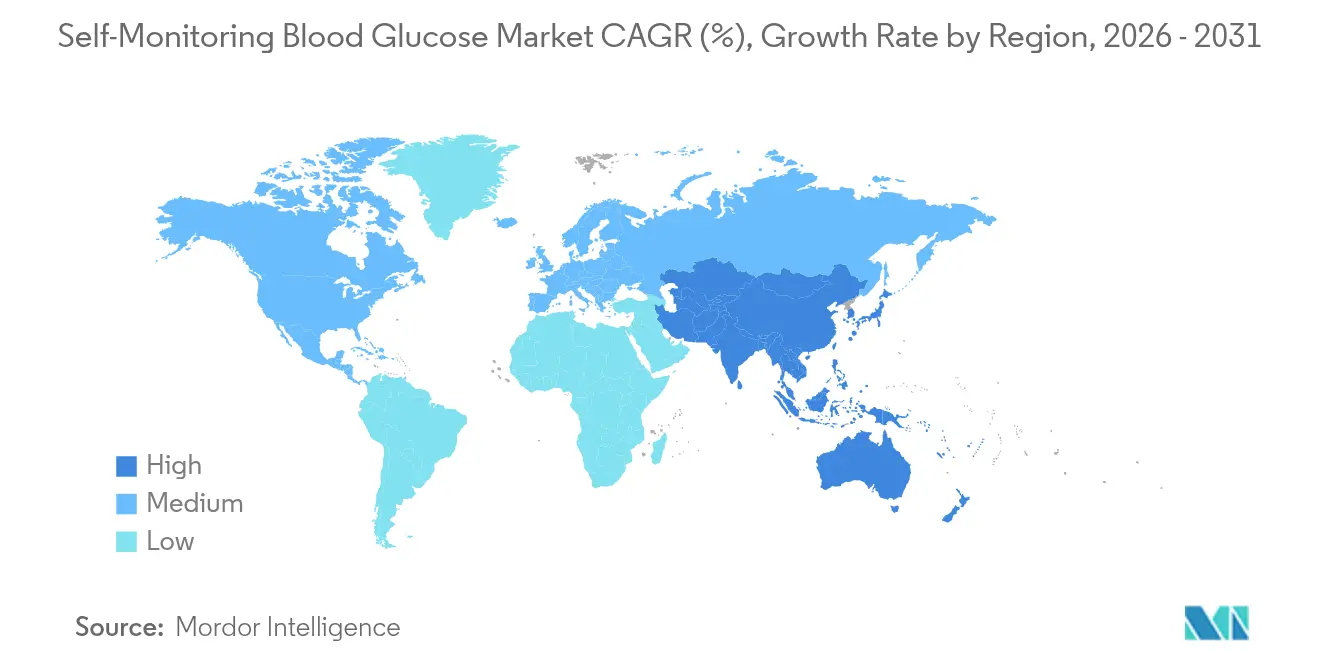

- Por geografia, a América do Norte representou 39,45% da receita global em 2025; a Ásia-Pacífico deve crescer a um CAGR de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automonitoramento de Glicose no Sangue

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento crescente da prevalência global do diabetes e taxas de diagnóstico mais precoces | +2.1% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Migração para o gerenciamento de glicose domiciliar e centrado no paciente | +1.5% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Expansão do reembolso por terceiros e cobertura de seguro para suprimentos de automonitoramento de glicose no sangue nas principais economias | +1.2% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Aumento da renda disponível e conscientização sobre o diabetes em mercados emergentes de alto crescimento | +0.8% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Integração dos dados de automonitoramento de glicose no sangue com plataformas de saúde digital e tele-diabetes, impulsionando serviços de valor agregado | +0.7% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Crescente da Prevalência Global do Diabetes

Agências internacionais alertam que os casos de diabetes ultrapassaram 800 milhões de adultos em 2024 e podem atingir 1,31 bilhão até 2025, ampliando o imperativo de verificações frequentes de glicose. O diabetes tipo 2 representa 96% dos diagnósticos, com o índice de massa corporal elevado impulsionando mais da metade dos anos de vida ajustados por incapacidade relacionados[1]Federação Internacional de Diabetes, "Recomendações Clínicas Globais da FID para o Manejo do Diabetes Tipo 2 – 2025," idf.org. Os gastos médicos diretos anuais relacionados ao diabetes são projetados em USD 413 bilhões, levando as seguradoras a enfatizar a intervenção precoce com dispositivos confiáveis de automonitoramento. As diretrizes de consenso divulgadas em 2025 reforçam os testes estruturados como base para evitar complicações. A escala do ônus garante que mesmo ganhos incrementais na penetração dos testes se traduzam em demanda unitária substancial.

Migração para o Gerenciamento de Glicose Domiciliar

A COVID-19 catalisou uma ampla reformulação dos fluxos de cuidado, normalizando os glicosímetros de uso domiciliar tanto para monitoramento hospitalar quanto ambulatorial sob protocolos de emergência posteriormente tornados permanentes pelos reguladores. Evidências que vinculam os autotestes a reduções de 0,3 a 0,5 pontos percentuais na HbA1c convenceram os médicos a recomendar verificações domiciliares mais frequentes tanto para usuários de insulina quanto para não usuários. As leituras remotas do glicosímetro transmitidas aos clínicos apoiam a titulação de medicamentos sem visitas ao consultório, reduzindo os custos para os pagadores e melhorando a conveniência. Os fabricantes estão incorporando subsídios para tiras reagentes em pacotes integrados de glicosímetro e aplicativo para aprofundar o engajamento do paciente e defender a precificação.

Expansão do Reembolso para Suprimentos de Automonitoramento de Glicose no Sangue

A decisão do Medicare de reembolsar glicosímetros de venda livre para decisões de tratamento removeu uma barreira de longa data e desencadeou movimentos paralelos por parte de seguradoras comerciais e programas estaduais do Medicaid[2]Centros de Serviços Medicare e Medicaid, "Monitor de Glicose – Artigo de Política (A52464)," cms.gov. Alemanha, Reino Unido e Austrália relataram aumentos de dois dígitos no automonitoramento após a ampliação da elegibilidade pelos subsídios governamentais. Os pagadores dos EUA que estão transferindo a cobertura dos orçamentos de equipamentos médicos duráveis para os benefícios de farmácia simplificaram o acesso e reduziram a burocracia. A certeza do reembolso estabiliza as previsões de demanda, permitindo que os fornecedores expandam a produção local de tiras e invistam em plataformas conectadas que se qualificam para tabelas de honorários mais elevadas.

Integração Digital com Plataformas de Tele-Diabetes

A penetração de smartphones supera 85% em muitos mercados avançados; assim, os glicosímetros habilitados para Bluetooth que sincronizam com painéis em nuvem migraram de nicho para o mercado principal. Os clínicos valorizam os registros automatizados que reduzem os diários manuais, enquanto os pacientes apreciam os gráficos de tendências e os lembretes. As ferramentas de inteligência artificial estão adicionando alertas preditivos aos dados de automonitoramento de glicose no sangue, sinalizando eventos iminentes de hiper ou hipoglicemia com horas de antecedência. As conexões em nível de sistema com os prontuários eletrônicos de saúde estão aprimorando a análise de saúde populacional e facilitando contratos de pagamento por desempenho baseados em métricas objetivas de adesão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensificação da concorrência de preços e comoditização das tiras reagentes comprimindo as margens | -0.8% | Global, com maior impacto na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios rigorosos e de conformidade de qualidade prolongando os prazos de aprovação de produtos | -0.6% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Preocupações ambientais e de gestão de resíduos relacionadas a tiras e lancetas de uso único | -0.4% | Europa, América do Norte, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Pressão de Preços sobre as Tiras Reagentes

As tiras genéricas e as ofertas de marca própria das farmácias corroeram os preços médios de venda em 5 a 7% ao ano desde 2023 nos mercados maduros[3]Agência de Alimentos e Medicamentos dos EUA, "Sistemas de Teste de Glicose no Sangue para Automonitoramento para Uso sem Prescrição," fda.gov. Com as tiras respondendo por aproximadamente três quartos da receita total, a compressão das margens está direcionando os participantes estabelecidos para táticas baseadas em volume ou migração para ecossistemas conectados premium. Os gestores de benefícios de farmácia realizam licitações anuais que intensificam a concorrência, forçando os fabricantes a incluir aplicativos de orientação e garantias estendidas para defender o espaço nas prateleiras. Os grandes players estão explorando a integração vertical na produção de enzimas para recuperar vantagens de custo.

Obstáculos de Conformidade Regulatória Rigorosa

Os glicosímetros transitam entre as categorias de eletrônicos de consumo e dispositivos médicos, complicando os fluxos de aprovação. A política da Agência de Alimentos e Medicamentos dos EUA divide os produtos nas vias Classe II 510(k) e Classe III PMA, dependendo do uso pretendido, tipo de amostra e nível de conectividade. Os inovadores menores enfrentam dificuldades com o custo de USD 1 a 2 milhões em testes de conformidade e ensaios clínicos, atrasando a comercialização em média 18 a 24 meses. A pressão pública por acesso mais rápido colide com a insistência dos órgãos fiscalizadores em precisão dentro de ±15 mg/dL, particularmente para a dosagem de insulina. As empresas com ambições globais enfrentam uma camada adicional de auditorias regionais e regras de vigilância pós-comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tiras Reagentes Sustentam a Receita Recorrente

As tiras reagentes geraram 76,12% da receita do mercado de Automonitoramento de Glicose no Sangue em 2025, impulsionadas pela necessidade de múltiplas medições diárias entre os usuários de insulina. Este modelo de consumíveis protege os fornecedores dos ciclos de substituição de hardware, embora a comoditização tenha estreitado as margens unitárias. As inovações em tiras agora visam volumes capilares abaixo de 0,4 µL e tempos de leitura de 5 segundos para aumentar a adesão. O tamanho do mercado de Automonitoramento de Glicose no Sangue vinculado aos glicosímetros está se expandindo rapidamente, com um CAGR previsto de 10,85% até 2031, oferecendo dados mais ricos e serviços de valor agregado que justificam os preços premium. Os fabricantes fazem parcerias com desenvolvedores de aplicativos para smartphones para integrar registros nutricionais, contagem de passos e lembretes de medicamentos, aprimorando a diferenciação. Os esforços para minimizar o impacto ambiental das tiras — embalagens de bioplástico e embalagens de papelão ondulado — atendem às crescentes expectativas de sustentabilidade dos consumidores.

As tiras de segunda geração incorporam designs de múltiplos eletrodos que verificam o hematócrito e a temperatura ambiente, reduzindo os erros do usuário. Os fornecedores incluem programas de fidelidade que oferecem descontos em embalagens a granel, fidelizando os pacientes a ecossistemas proprietários. Por outro lado, os sistemas de saúde em regiões de menor renda ainda priorizam a acessibilidade em detrimento da conectividade, sustentando a demanda básica por tiras mesmo com a queda dos preços unitários.

Por Tecnologia: Sensores Eletroquímicos Mantêm a Primazia

Os sensores eletroquímicos sustentam 89,30% dos dispositivos vendidos, atestando décadas de confiabilidade e eficiência de custo. Sua saída de corrente mediada por enzimas se correlaciona linearmente com a concentração de glicose, simplificando a calibração. A contínua miniaturização com eletrodos de nanotubos de carbono permite tiras mais finas e curtas que requerem menos sangue. Os métodos fotométricos detêm apenas uma participação modesta hoje, mas registram a maior trajetória de crescimento, de 9,45%, graças a chips ópticos que prometem detecção não enzimática e potenciais aplicações baseadas em suor. A vantagem de participação de mercado das plataformas eletroquímicas permanece segura até que a precisão óptica e a economia unitária convirjam.

Os pesquisadores estão experimentando a espectroscopia Raman com amplificação de superfície para resolver a glicose intersticial, mas enfrentam desafios como a variabilidade do tom de pele e a relação sinal-ruído. Glicosímetros híbridos que incorporam módulos eletroquímicos e fotométricos estão surgindo, oferecendo redundância e facilitando caminhos de transição para os usuários. As agências reguladoras exigem limites rigorosos de diferença relativa absoluta média; portanto, as novas tecnologias devem superar os benchmarks eletroquímicos para obter legitimidade clínica.

Por Modalidade: Dispositivos Conectados Reinventam a Experiência do Usuário

Os glicosímetros convencionais portáteis entregaram 86,25% das unidades em 2025, favorecidos pelo baixo preço de entrada e pelo fluxo de trabalho simples. No entanto, os dispositivos vestíveis conectados — no formato de bracelete ou pulseira — devem registrar um CAGR de 13,10% à medida que as coortes mais jovens buscam painéis de saúde integrados. O tamanho do mercado de Automonitoramento de Glicose no Sangue atribuível às modalidades conectadas crescerá à medida que as assinaturas de sincronização em nuvem e os pacotes de orientação desbloqueiem fluxos de receita recorrentes. Os avanços de hardware, como Bluetooth de baixa energia, upload por toque NFC e telas sensíveis ao toque coloridas, estão aprimorando a conveniência.

Os glicosímetros convencionais permanecem indispensáveis onde a cobertura celular ou a posse de smartphones é limitada. Os fabricantes oferecem kits híbridos que incluem um leitor básico com cupons de atualização para modelos conectados, estimulando a migração gradual. Os hospitais valorizam os dispositivos conectados pelas capacidades de registro automático que reduzem o tempo de documentação de enfermagem em até 30%, alinhando-se com os registros eletrônicos de administração de medicamentos.

Por Aplicação: Diabetes Tipo 2 Comanda o Volume

Os pacientes com diabetes tipo 2 responderam por 79,35% da demanda do mercado de Automonitoramento de Glicose no Sangue em 2025, embora a frequência individual de testes varie amplamente dependendo da intensidade da terapia. Os segmentos de diabetes tipo 2 tratados com insulina testam quase com a mesma frequência que os pacientes com diabetes tipo 1, enquanto as coortes controladas por dieta podem monitorar apenas semanalmente. Os protocolos de testes estruturados promovidos por sociedades profissionais estão elevando os volumes de tiras mesmo em usuários não insulinodependentes. O tamanho do mercado de Automonitoramento de Glicose no Sangue vinculado ao rastreamento de pré-diabetes — especialmente entre os participantes de programas de perda de peso — registra o CAGR mais rápido de 10,05%, à medida que os empregadores subsidiam benefícios de bem-estar metabólico.

O diabetes tipo 1, embora menor em número de pacientes, gera alta rotatividade de dispositivos devido às decisões obrigatórias de dosagem de insulina. O design do produto é cada vez mais sensível às necessidades pediátricas, adicionando feedback animado e comandos de voz. A demanda por monitoramento do diabetes gestacional está crescendo com o aumento da idade materna e da obesidade; as lancetas descartáveis com agulhas integradas atendem aos requisitos de controle de infecção em ambientes obstétricos.

Por Usuário Final: Cuidados Domiciliares Lideram, Centros Ambulatoriais Crescem

Os usuários domiciliares geraram 60,40% da receita em 2025, sublinhando a migração para o gerenciamento centrado no paciente. Os ganhos em alfabetização digital e os programas de orientação remota reforçam a adesão. Hospitais e clínicas permanecem importantes, particularmente para o controle de glicose perioperatório; as diretrizes de consenso recomendam verificações horárias para determinados pacientes internados, apoiando variantes de tiras premium validadas para cuidados intensivos. Os centros cirúrgicos ambulatoriais apresentam um CAGR de 8,95% à medida que os procedimentos no mesmo dia se proliferam, exigindo verificação rápida de glicose.

Os farmacêuticos atuam cada vez mais como educadores de dispositivos, mas pesquisas revelam que o tempo médio de instrução sobre monitoramento de glicose é inferior a 60 minutos nos currículos de doutorado, gerando apelos por treinamento expandido. Os modelos de telefarmácia agora oferecem sessões de integração virtual, ampliando o acesso de pacientes rurais. Os laboratórios de diagnóstico utilizam analisadores de tiras de alto rendimento para programas de triagem comunitária de alcance, ampliando o rastreamento na comunidade.

Por Canal de Distribuição: Farmácias de Varejo Mantêm a Primeira Posição

As farmácias de varejo capturaram 43,55% das vendas em 2025, capitalizando na conveniência do atendimento presencial e na capacidade de faturar planos de seguro em tempo real. As redes de farmácias estocam tiras de marca própria com preços 20 a 30% abaixo das marcas, pressionando os participantes estabelecidos. As farmácias hospitalares fornecem glicosímetros para uso hospitalar e distribuem kits iniciais na alta para apoiar a continuidade do cuidado. As farmácias on-line, embora com participação de apenas meados dos dois dígitos hoje, estão se expandindo a um CAGR de 12,75%, pois o frete grátis em dois dias e os serviços de reabastecimento automático ressoam com usuários familiarizados com tecnologia.

Os fabricantes operam lojas virtuais diretas ao consumidor que incluem suprimentos com tele-orientação, contornando as margens do atacado. Os modelos de assinatura enviam tiras mensalmente, suavizando o fluxo de caixa e melhorando a adesão. A clareza regulatória em torno das prescrições eletrônicas em vários estados dos EUA acelerou a adoção de farmácias digitais, permitindo o provisionamento de dispositivos sem atrito sob os formulários dos pagadores.

Análise Geográfica

A América do Norte respondeu por 39,45% da receita de 2025, ancorada pelos Estados Unidos, onde a prevalência do diabetes estava em 11,3% dos adultos e os gastos com saúde per capita permanecem os mais altos do mundo. O Medicare e as seguradoras privadas reembolsam tanto o hardware do glicosímetro quanto os suprimentos, sustentando uma participação significativa no mercado de Automonitoramento de Glicose no Sangue e financiando dispositivos conectados de próxima geração. O Canadá espelha essas dinâmicas, embora os formulários provinciais enfatizem tetos de preços para tiras, estimulando o crescimento de marcas de menor custo. A ampla cobertura de 4G/5G sustenta as plataformas de tele-diabetes que integram os dados dos glicosímetros diretamente nos prontuários eletrônicos de saúde.

A Europa ocupa o segundo lugar, com a Alemanha sozinha detendo mais de um quarto da receita regional em 2025. Os esquemas de seguro estatutário reembolsam tiras ilimitadas para usuários de insulina, impulsionando os volumes apesar da intensa erosão de preços liderada por licitações. As diretivas ambientais, como o Pacto Ecológico Europeu, elevam o escrutínio sobre os componentes plásticos de uso único, levando os fornecedores a introduzir cartuchos recicláveis e projetos piloto de devolução. Países como Suécia e França começaram a incorporar métricas de pegada de carbono nas pontuações de aquisição, oferecendo vantagens de pioneirismo às marcas com foco ecológico.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,18% até 2031. A prevalência de diabetes em adultos na China de 10,9% se traduz em mais de 140 milhões de usuários potenciais; os fabricantes domésticos aproveitam a escala para fornecer tiras de baixo preço, enquanto as marcas estrangeiras competem em precisão e conectividade. A crescente classe média da Índia e os esquemas governamentais de seguro saúde, como o Ayushman Bharat, ampliam o acesso, mas persistem lacunas na distribuição rural. A penetração de smartphones superior a 70% no sudeste asiático urbano acelera a adoção de glicosímetros vinculados a aplicativos. As interfaces em idiomas locais e os servidores em nuvem hospedados dentro das fronteiras nacionais atendem às preferências regulatórias e culturais, facilitando a adoção.

Cenário Competitivo

O mercado de Automonitoramento de Glicose no Sangue é moderadamente concentrado, com os cinco principais fabricantes respondendo por uma parcela significativa da receita global. Abbott, Roche e LifeScan permanecem dominantes com base em amplos portfólios de tiras, tecnologias enzimáticas proprietárias e presença global de vendas. A Abbott fortaleceu a fidelização ao ecossistema em 2025 ao integrar sua plataforma LibreView com múltiplos provedores de telessaúde, permitindo o compartilhamento de dados com um clique que ancora a seleção de dispositivos. A Roche avançou em credenciais de sustentabilidade ao migrar para frascos de tiras reagentes à base de papel que reduzem o plástico em 45%.

Os desafiantes emergentes focam em propostas de valor conectadas. O glicosímetro CONTOUR PLUS BLUE da Ascensia, aprovado pela Agência de Alimentos e Medicamentos dos EUA em 2024, se conecta via Bluetooth ao seu aplicativo, fornecendo insights personalizados e relatórios glicêmicos semanais. Startups estão testando micro-sensores ópticos embutidos em pulseiras de smartwatch, embora a maioria ainda esteja em estágios de investigação. A fabricação contratada na Malásia e no México expande a capacidade enquanto reduz os prazos de entrega para o fornecimento regional.

As alianças estratégicas proliferam. As empresas de dispositivos fazem parcerias com empresas de administração de insulina para oferecer calculadoras de dosagem integradas, elevando as barreiras competitivas. As tendências de integração vertical incluem aquisições de produção de enzimas e licenciamento de tecnologia de impressão de tiras, visando compensar a compressão de preços. O litígio de propriedade intelectual persiste sobre revestimentos de eletrodos e protocolos de formato de dados, mas acordos de licenciamento cruzado estão surgindo à medida que as empresas priorizam a interoperabilidade de plataformas para satisfazer os requisitos dos pagadores por compartilhamento aberto de dados.

Líderes do Setor de Automonitoramento de Glicose no Sangue

F. Hoffmann-La Roche AG

Ascensia Diabetes Care

LifeScan Inc.

ARKRAY Inc.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Novo Nordisk lançou o programa de devolução de plásticos ReMed para coletar componentes usados de dispositivos para diabetes, avançando em seu objetivo de impacto ambiental zero até 2030.

- Fevereiro de 2024: A Ascensia Diabetes Care recebeu aprovação da Agência de Alimentos e Medicamentos dos EUA para o Sistema de Monitoramento de Glicose no Sangue CONTOUR PLUS BLUE, com conectividade Bluetooth para smartphones e tablets.

Escopo do Relatório Global do Mercado de Automonitoramento de Glicose no Sangue

O automonitoramento de glicose no sangue é um auxílio importante no cuidado do diabetes mellitus. Os pacientes com diabetes podem medir sua glicose no sangue para detectar hipoglicemia, ajustar as doses de insulina conforme necessário e estabelecer a resposta à nutrição e à farmacoterapia.

O Mercado de Automonitoramento de Glicose no Sangue é segmentado em Componentes (Dispositivos Glicosímetros, Tiras Reagentes e Lancetas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América Latina). O relatório oferece o valor (em USD) e o volume (em Unidades) para os segmentos acima.

| Glicosímetros |

| Tiras Reagentes |

| Lancetas |

| Eletroquímica |

| Fotométrica |

| Convencional Portátil |

| Vestível / Conectado |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Diabetes Gestacional |

| Pré-Diabetes |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Laboratórios de Diagnóstico |

| Centros Cirúrgicos Ambulatoriais |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias On-line |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Glicosímetros | |

| Tiras Reagentes | ||

| Lancetas | ||

| Por Tecnologia | Eletroquímica | |

| Fotométrica | ||

| Por Modalidade | Convencional Portátil | |

| Vestível / Conectado | ||

| Por Aplicação | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Diabetes Gestacional | ||

| Pré-Diabetes | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares | ||

| Laboratórios de Diagnóstico | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias On-line | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Automonitoramento de Glicose no Sangue em 2026?

O tamanho do mercado de Automonitoramento de Glicose no Sangue é de USD 16,42 bilhões em 2026, com uma perspectiva de CAGR de 6,14% até 2031.

Qual tipo de produto gera mais receita?

As tiras reagentes dominam, detendo 76,12% da receita de 2025 graças ao alto consumo diário.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico registra o maior CAGR de 9,18%, impulsionado pelo aumento da prevalência do diabetes e pelo maior acesso a seguros.

Como os dispositivos conectados estão impactando a adoção?

Os glicosímetros habilitados para Bluetooth fazem upload de leituras para aplicativos, impulsionando um CAGR de 13,10% no segmento de modalidade vestível/conectada e melhorando o engajamento do paciente.

Quais medidas de sustentabilidade os fabricantes estão adotando?

As empresas estão introduzindo frascos de tiras recicláveis, componentes de bioplástico e programas como a iniciativa de devolução ReMed da Novo Nordisk para reduzir o desperdício de dispositivos.

Por que as pressões de preços são agudas nas tiras reagentes?

As alternativas genéricas e as marcas próprias das farmácias reduziram os preços de venda em 5 a 7% ao ano nos mercados maduros, obrigando a diferenciação por meio de recursos e serviços digitais.

Página atualizada pela última vez em: