Tamanho e Participação do Mercado de Automonitoramento de Glicose no Sangue na América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

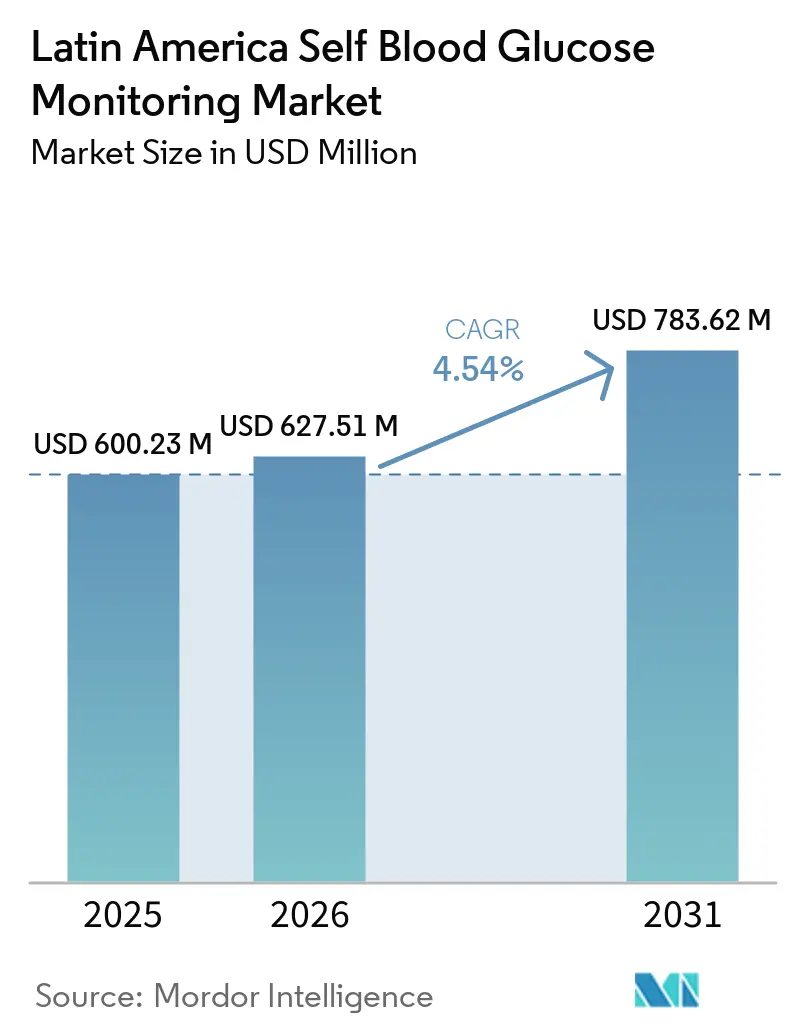

| Tamanho do mercado no ano base (2025) | 600.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 627.51 Milhões de dólares |

| Tamanho do Mercado (2031) | 783.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automonitoramento de Glicose no Sangue na América Latina por Mordor Intelligence

O tamanho do Mercado de Automonitoramento de Glicose no Sangue na América Latina foi avaliado em USD 600,23 milhões em 2025 e estima-se que cresça de USD 627,51 milhões em 2026 para atingir USD 783,62 milhões até 2031, a um CAGR de 4,54% durante o período de previsão (2026-2031).

As tiras de teste definem o tom para a criação recorrente de valor por meio de testes capilares de alta frequência, enquanto o alcance das farmácias de varejo e a logística emergente de e-farmácias moldam os padrões de acesso nos grandes corredores urbanos. O Brasil mantém a maior base em nível de país por valor, enquanto o México registra o ritmo de crescimento mais rápido até 2031, refletindo a concentração de demanda em zonas de alta prevalência e densas redes de varejo. O diabetes tipo 2 permanece como o principal pool de demanda, com o diabetes gestacional como o segmento de crescimento mais rápido, à medida que os protocolos pré-natais ampliam os requisitos de monitoramento nas principais cidades. O monitoramento contínuo de glicose se expande entre os usuários de insulina em canais privados, mas o autoteste por punção digital continua a representar a maior parte dos volumes de varejo entre as populações de diabetes tipo 2 não insulinodependentes. Uma supervisão mais rigorosa de importações e a aplicação de controle de qualidade[1]Agência Nacional de Vigilância Sanitária, "Dispositivos Médicos com Irregularidades São Barrados Pela Anvisa," ANVISA, gov.br remodela os volumes dependentes de licitações em localidades-chave, e as parcerias com grandes redes de farmácias apoiam o posicionamento de marcas e os programas de adesão a jusante.

Principais Conclusões do Relatório

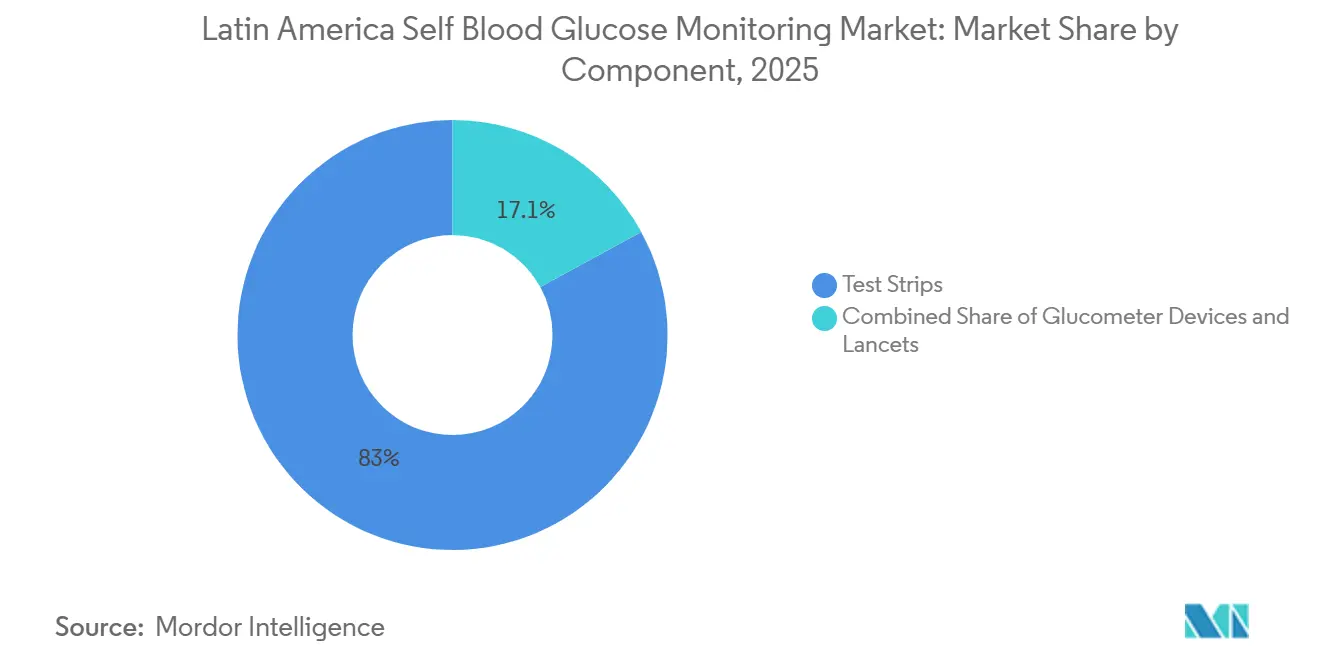

- Por componente, as tiras de teste lideraram com 82,95% de participação na receita em 2025, e o mesmo subsegmento deve crescer a um CAGR de 5,21% até 2031.

- Por tipo de paciente, o diabetes tipo 2 representou 88,35% das receitas de 2025, enquanto o diabetes gestacional deve se expandir a um CAGR de 7,46% até 2031.

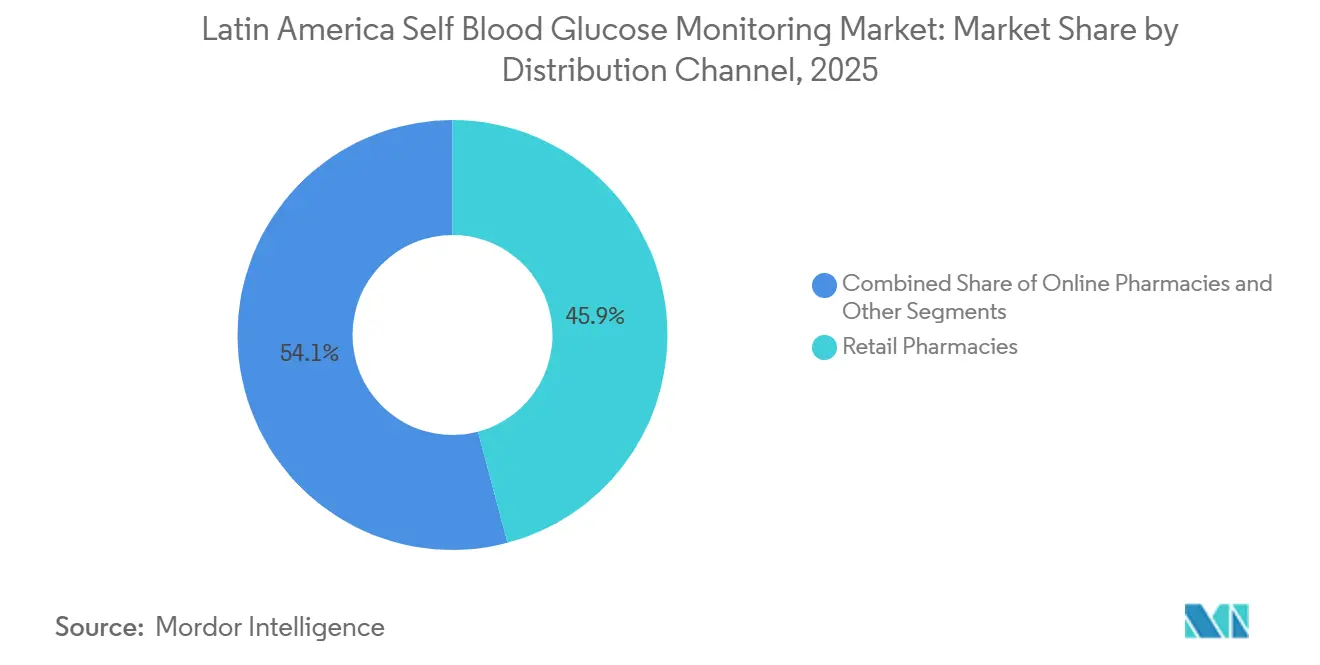

- Por canal de distribuição, as farmácias de varejo representaram 45,89% do tamanho do mercado de Automonitoramento de Glicose no Sangue na América Latina em 2025, enquanto as farmácias online registraram o maior CAGR projetado de 8,85% até 2031.

- Por usuário final, os ambientes de cuidados domiciliares detinham 58,09% das receitas de 2025 e devem avançar a um CAGR de 5,37% no período 2026-2031.

- Por país, o Brasil detinha 39,26% em 2025, enquanto o México deve crescer a um CAGR de 5,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Automonitoramento de Glicose no Sangue na América Latina

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Diabetes e Carga de Casos Não Diagnosticados | +1.8% | Brasil, México, Argentina como núcleo; transbordamento para Chile e Colômbia | Médio prazo (2 a 4 anos) |

| Fornecimento Público e Reembolso de Insumos para Automonitoramento de Glicose no Sangue | +1.3% | Municípios do SUS no Brasil, PAMI na Argentina, zonas do IMSS/ISSSTE no México | Longo prazo (≥ 4 anos) |

| Transição para o Autogerenciamento Domiciliar do Diabetes e Habilitação Digital | +0.9% | Centros urbanos — São Paulo, Cidade do México, Buenos Aires | Curto prazo (≤ 2 anos) |

| Expansão do Atendimento por Farmácias de Varejo e E-Farmácias Melhorando o Acesso | +0.6% | Nacional, com ganhos iniciais em Santiago, Valparaíso e Concepción | Médio prazo (2 a 4 anos) |

| Fidelização à Marca de Glicosímetro e Tira Sustentando Volumes Recorrentes de Tiras | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Programas de Farmácias Omnicanal Impulsionando a Adesão | +0.4% | Regiões metropolitanas do Brasil, cidades de primeiro nível do México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Diabetes e Carga de Casos Não Diagnosticados na América Latina

A crescente carga do diabetes na América Latina aumenta o autoteste rotineiro de glicose para casos recém-identificados e para pacientes que intensificam a terapia. O México exemplifica o desafio com um alto perfil de prevalência em adultos[2]International Diabetes Federation, "Mexico Country Profile," Diabetes Atlas, diabetesatlas.org, o que sustenta o monitoramento frequente nos corredores urbanos com densas redes de farmácias. Os sistemas de saúde estão promovendo mais triagens oportunistas por meio da atenção primária e de ambientes de trabalho, o que canaliza pacientes recém-diagnosticados para o mercado de automonitoramento de glicose no sangue na América Latina como um primeiro passo no autogerenciamento. A detecção precoce de casos vincula a adoção do glicosímetro ao acompanhamento comportamental e ao ajuste alimentar, o que estabiliza o uso básico de tiras antes de qualquer transição para terapias avançadas. As equipes de atenção primária enfatizam o teste capilar para pacientes não insulinodependentes a fim de apoiar a titulação de medicamentos e identificar complicações mais cedo. Essas mudanças elevam o consumo recorrente de tiras à medida que mais adultos formalizam rotinas de testes diários ou semanais alinhadas às diretrizes clínicas locais.

Fornecimento Público e Reembolso de Insumos para Automonitoramento de Glicose no Sangue

Os programas do setor público em toda a região reforçam o automonitoramento ao integrar glicosímetros e tiras em vias de doenças crônicas para coortes priorizadas. Os programas municipais e provinciais registram usuários elegíveis e incorporam as reposições de insumos para automonitoramento de glicose no sangue em acompanhamentos programados, o que reduz a perda de retiradas e mantém a adesão estável ao longo do tempo. Os planos de previdência social e de aposentadoria fortalecem o acesso para pacientes mais idosos que necessitam de verificações mais frequentes devido à multimorbidade e ao uso de insulina. Quando os formulários públicos excluem glicosímetros ou limitam as cotas de tiras, as compras no varejo e o apoio de empregadores preenchem a lacuna. Esse conjunto ainda beneficia o Mercado de Automonitoramento de Glicose no Sangue na América Latina porque múltiplas vias de acesso estabilizam os volumes mensais à medida que os pacientes combinam insumos públicos com complementações no varejo. Nas densas áreas urbanas, essa combinação de vias mantém um fluxo previsível por meio de redes de farmácias e centros de distribuição.

Transição para o Autogerenciamento Domiciliar do Diabetes e Habilitação Digital

O monitoramento domiciliar estruturado com glicosímetros conectados e aplicativos de acompanhamento está melhorando os resultados e reduzindo o uso de cuidados agudos. No Equador, um programa controlado utilizando automonitoramento de glicose no sangue habilitado por Bluetooth integrado com suporte de aplicativo reduziu a HbA1c média em 2,67 pontos percentuais versus 1,38 pontos no cuidado padrão, eliminou as visitas ao pronto-socorro que ocorriam a uma taxa de referência de 16% e gerou economias mensais líquidas por paciente, o que em conjunto apresenta um forte argumento para a implementação em escala, de acordo com um artigo de fevereiro de 2026 publicado na Frontiers in Clinical Diabetes and Healthcare[3]Frontiers Editorial, "Structured Telemonitoring With Bluetooth-Enabled SMBG Reduces HbA1c and Acute Events in Ecuador," Frontiers in Clinical Diabetes and Healthcare, frontiersin.org. O mesmo protocolo relatou redução anualizada de custos hospitalares quando extrapolado para a população inscrita, indicando que o teste capilar consistente aliado a lembretes digitais pode evitar eventos desestabilizadores e internações. À medida que os programas se expandem, o automonitoramento de glicose no sangue de alta frequência durante a titulação de doses e a mudança de comportamento apoia transições mais seguras para regimes de insulina e orais. Glicosímetros conectados e painéis de aplicativos também agilizam a revisão clínica entre as consultas, o que apoia reposições direcionadas em vez de alocações genéricas. Esses ganhos posicionam o mercado de automonitoramento de glicose no sangue na América Latina como uma camada fundamental em modelos de cuidado digital híbrido que combinam consultas presenciais com acompanhamento orientado por dados.

Expansão do Atendimento por Farmácias de Varejo e E-Farmácias Está Melhorando o Acesso ao Automonitoramento de Glicose no Sangue

As grandes redes de farmácias e as crescentes plataformas de e-farmácias estão tornando os insumos para automonitoramento de glicose no sangue mais acessíveis por meio de entrega, retirada em loja e serviços de assinatura. Kits combinados com tiras iniciais reduzem a fricção para novos usuários e melhoram a integração para domicílios que gerenciam múltiplos membros diabéticos. Programas de fidelidade e reposições automáticas incentivam o comportamento contínuo de testes, o que aumenta o consumo de tiras e melhora a fidelização às marcas líderes. À medida que as opções omnicanal se expandem das grandes cidades para os centros secundários, a conveniência de compra e a transparência de preços moldam a escolha da marca. Pesquisas revisadas por pares no Peru documentaram ampla dispersão de preços entre glicosímetros e tiras, o que ressalta por que a visibilidade de preços e a escolha de canal afetam o comportamento do usuário no mercado de automonitoramento de glicose no sangue na América Latina. Essas dinâmicas de canal apoiam uma adoção mais rápida nos mercados de países com crescimento mais acelerado.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da Adoção do Monitoramento Contínuo de Glicose entre Usuários de Insulina Reduzindo a Frequência de Punção Digital | -0.9% | Centros urbanos do Brasil, Cidade do México, Santiago | Médio prazo (2 a 4 anos) |

| Dependência de Importações, Volatilidade Cambial e Tetos de Preços Pressionando as Margens do Automonitoramento de Glicose no Sangue | -0.7% | Argentina, Brasil (exposição ao real), zonas de tarifas regionais | Curto prazo (≤ 2 anos) |

| Suspensões Regulatórias e Interdições de Qualidade Perturbando Licitações Públicas | -0.3% | Jurisdição da ANVISA no Brasil, supervisão da COFEPRIS no México | Curto prazo (≤ 2 anos) |

| Tiras Falsificadas e Abaixo do Padrão em Canais Informais Corroem a Confiança | -0.2% | Corredores de fronteira, redes de varejo informais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção do Monitoramento Contínuo de Glicose entre Usuários de Insulina Reduzindo a Frequência de Punção Digital

Os sensores de glicose contínuos e flash ganham espaço entre os usuários de insulina em canais privados, o que reduz a frequência rotineira de punção digital para pacientes que alcançam hábitos estáveis de uso e leitura. À medida que mais clínicas de endocrinologia adotam protocolos com prioridade para o monitoramento contínuo de glicose em casos de controle inadequado, os usuários de tiras de maior frequência migram para sensores para visibilidade diária de tendências. Essa substituição afeta o Mercado de Automonitoramento de Glicose no Sangue na América Latina principalmente nas áreas metropolitanas mais abastadas, onde a cobertura privada ou a capacidade de desembolso direto é maior. Para as coortes de diabetes tipo 2 não insulinodependentes, o automonitoramento de glicose no sangue permanece como padrão para titulação de doses e gerenciamento do estilo de vida, o que sustenta uma grande base de demanda recorrente de tiras. Muitas clínicas ainda recomendam verificações capilares periódicas para usuários de monitoramento contínuo de glicose para confirmar leituras durante mudanças de dose ou quando os sensores sinalizam instabilidade, o que preserva algum volume de tiras em fluxos de trabalho híbridos. O efeito líquido é um reequilíbrio do consumo de tiras, afastando-se dos usuários intensivos de insulina em direção a populações mais amplas não insulinodependentes e coortes em integração.

Dependência de Importações, Volatilidade Cambial e Tetos de Preços Pressionando as Margens do Automonitoramento de Glicose no Sangue

A dependência de importações de glicosímetros e tiras expõe os operadores regionais a oscilações cambiais, prazos alfandegários e classificações tarifárias em mudança. Em países com reembolso administrado ou tetos de preços, uma depreciação repentina pode comprimir as margens dos distribuidores quando os ajustes de preços ficam defasados em relação aos movimentos cambiais. A fragmentação das aquisições e as variações de margens agravam ainda mais a dispersão de preços no varejo, o que influencia a rotação de produtos entre as faixas premium e de valor no Mercado de Automonitoramento de Glicose no Sangue na América Latina. Um artigo de fevereiro de 2025 publicado no BMJ Public Health[4]BMJ Public Health Editorial, "Availability and Prices of Blood Glucose Monitoring Products in Peru," BMJ Public Health, bmjpublichealth.bmj.com destacou amplas diferenças na disponibilidade e nos preços de varejo dos produtos de monitoramento de glicose, o que valida o impacto que a estrutura de aquisição e de canal tem sobre a acessibilidade e o acesso. As empresas respondem com montagem local seletiva e colaboração mais estreita de previsão com redes de farmácias para reduzir rupturas de estoque e evitar promoções de preços em situações de estresse. Essas medidas ajudam a estabilizar o fornecimento, mas a volatilidade permanece como um risco de planejamento tanto para os volumes de licitação quanto para os de varejo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Vendas Recorrentes de Tiras Ancoram a Lucratividade

As tiras de teste capturaram 82,95% da receita de 2025 e devem crescer a um CAGR de 5,21%, refletindo o papel dominante dos consumíveis no Mercado de Automonitoramento de Glicose no Sangue na América Latina. As tiras de teste representaram uma grande parcela do tamanho do mercado de automonitoramento de glicose no sangue na América Latina em 2025, enquanto o hardware de glicosímetros apresentou margens unitárias mais estreitas, pois as estratégias de posicionamento enfatizaram o consumo recorrente de tiras. Os posicionamentos de glicosímetros subsidiados ou de baixa margem continuam sendo comuns para acelerar a integração, enquanto as recompras de tiras se estendem por longos ciclos devido à fidelização à marca e ao ecossistema. Essa fidelização se fortalece porque muitos pacientes preferem glicosímetros e tiras compatíveis que correspondam aos materiais de acompanhamento e aos protocolos clínicos. Recursos que reduzem o desperdício, como amostragem de segunda chance e indicadores de preenchimento guiado, também ajudam a otimizar os orçamentos e melhorar o valor percebido para programas públicos e famílias. À medida que mais usuários acompanham leituras diárias ou semanais em casa, a reposição previsível de tiras impulsiona um fluxo constante de caixa tanto nos canais de varejo quanto nos de e-farmácia.

As lancetas mantêm um papel de receita menor em comparação com as tiras, mas permanecem com altos volumes unitários devido aos protocolos de higiene de uso único e às regras de segurança do paciente. Os fornecedores frequentemente incluem lancetas com novos glicosímetros ou kits iniciais, o que simplifica o uso inicial para pacientes recém-diagnosticados. As especificações de aquisição em esquemas públicos continuam a enfatizar o controle de qualidade para consumíveis, o que favorece marcas estabelecidas com sólidos registros de vigilância pós-comercialização. Nos mercados urbanos onde a integração é frequente, as equipes de farmácia ajudam a alinhar a escolha do glicosímetro, o calibre da lanceta e a compatibilidade das tiras durante o aconselhamento. Esse suporte reduz as devoluções causadas por erros de configuração e técnicas de amostragem inconsistentes e sustenta uma experiência positiva do usuário. Em conjunto, as tiras ancoram a receita recorrente, o hardware sustenta o posicionamento da marca e as lancetas completam o kit de teste domiciliar rotineiro no mercado de automonitoramento de glicose no sangue na América Latina.

Por Tipo de Paciente: Maioria do Tipo 2 Contrasta com Aumento Gestacional

O diabetes tipo 2 representou 88,35% do mix de pacientes em 2025, o que estabelece a linha de base para os posicionamentos de glicosímetros e o consumo mensal de tiras em todo o mercado de automonitoramento de glicose no sangue na América Latina. O diabetes tipo 2 representou 88,35% da participação do mercado de automonitoramento de glicose no sangue na América Latina em 2025, e os médicos frequentemente recomendam o automonitoramento de glicose no sangue rotineiro durante mudanças alimentares, titulação de medicamentos orais e gerenciamento de comorbidades. Esse padrão distribui a intensidade dos testes entre milhões de pacientes não insulinodependentes, em vez de concentrar o volume apenas nos usuários de insulina. À medida que os aplicativos móveis e os glicosímetros conectados se tornam mais comuns, muitos usuários de diabetes tipo 2 adotam padrões semanais que equilibram a frequência dos testes com o feedback de acompanhamento. As clínicas reforçam o automonitoramento de glicose no sangue para identificar precocemente a desestabilização, o que apoia a adesão ao tratamento e reduz os cuidados agudos evitáveis. Esses hábitos sustentam taxas estáveis de reposição de tiras nos grandes centros urbanos.

O diabetes gestacional deve crescer a um CAGR de 7,46% até 2031, tornando-o o segmento de pacientes de crescimento mais rápido no mercado de automonitoramento de glicose no sangue na América Latina. As equipes de cuidados pré-natais estão formalizando verificações capilares em jejum e pós-prandiais para gerenciar os resultados maternos e neonatais, o que expande as alocações de glicosímetros e tiras para essa coorte. As vias pré-natais estruturadas também constroem familiaridade com o automonitoramento de glicose no sangue que pode sustentar o monitoramento contínuo para mulheres em risco de progressão para diabetes tipo 2 após o parto. As clínicas públicas e as farmácias de varejo auxiliam na integração demonstrando técnicas de punção e configuração do glicosímetro durante as consultas pré-natais e os momentos de compra. A combinação de diretrizes pré-natais em expansão e educação do paciente sustenta as fortes perspectivas de crescimento do segmento.

Por Canal de Distribuição: O Varejo Lidera Enquanto o Digital Acelera

As farmácias de varejo comandaram 45,89% da distribuição de 2025, apoiadas por densas redes de lojas físicas e aconselhamento no ponto de venda que melhora a integração ao automonitoramento de glicose no sangue em todo o Mercado de Automonitoramento de Glicose no Sangue na América Latina. As farmácias de varejo representaram 45,89% do tamanho do mercado de automonitoramento de glicose no sangue na América Latina em 2025, com as equipes de loja auxiliando na configuração do glicosímetro, verificações de calibração e cronograma de reposição. Programas de fidelidade e campanhas periódicas de bem-estar incentivam testes regulares e compras em volume de tiras. A presença do varejo em bairros de grande movimento ajuda os pacientes recém-diagnosticados a iniciar os testes rapidamente após a prescrição ou o aconselhamento. À medida que as clínicas encaminham os pacientes às farmácias próximas para obter insumos, o fator conveniência apoia o acompanhamento consistente para as reposições mensais. Essa interação de proximidade, aconselhamento e promoções mantém o varejo no centro do comportamento de reposição.

As farmácias online devem crescer a um CAGR de 8,85% e estão expandindo a cobertura com entrega no mesmo dia nas metrópoles densas e retirada rápida nas cidades secundárias. As assinaturas de reposição automática ajudam a estabilizar os volumes de tiras ao reduzir as reposições perdidas e suavizar a demanda entre os picos promocionais. Para famílias que gerenciam múltiplos membros diabéticos, os cestos de e-farmácia que combinam glicosímetros, tiras e lancetas simplificam as compras e o orçamento. A integração de prescrições eletrônicas da telemedicina amplia o acesso para pacientes que preferem evitar filas presenciais nas farmácias. Os canais B2B mantêm uma participação estável ao atender licitações públicas e formulários hospitalares que operam sob calendários de aquisição estruturados. Outros canais, incluindo programas de empregadores e clínicas não governamentais, adicionam volume incremental e frequentemente são pioneiros em financiamentos alternativos para apoiar a adesão no mercado de automonitoramento de glicose no sangue na América Latina.

Por Usuário Final: A Dominância dos Cuidados Domiciliares Reflete o Imperativo do Autogerenciamento

Os ambientes de cuidados domiciliares detinham 58,09% da demanda de 2025 e devem crescer a um CAGR de 5,37%, refletindo o papel central do teste domiciliar no gerenciamento de doenças crônicas em todo o mercado de automonitoramento de glicose no sangue na América Latina. O autoteste permite a titulação de doses, o ajuste do estilo de vida e o alerta precoce de desestabilização sem visitas frequentes à clínica. A educação sobre amostragem correta, segurança das lancetas e interpretação das leituras melhora a confiança do usuário, o que apoia uma frequência de testes consistente. As equipes de farmácias de varejo e os enfermeiros comunitários reforçam a técnica adequada durante a integração. Os glicosímetros conectados e os aplicativos orientam ainda mais os usuários sobre os horários e as tendências dos testes, o que melhora a adesão durante os primeiros meses após o diagnóstico. Esses suportes fortalecem a base para o comportamento de automonitoramento de glicose no sangue a longo prazo.

Os hospitais e as clínicas desempenham papéis direcionados onde o automonitoramento de glicose no sangue complementa o controle de glicose em pacientes internados, os acompanhamentos ambulatoriais e as avaliações laboratoriais. Em ambientes agudos, o teste capilar se combina com protocolos de ajuste de medicamentos e gerenciamento de descompensação. As clínicas ambulatoriais usam os registros de automonitoramento de glicose no sangue para informar as mudanças de tratamento, enquanto os centros de diagnóstico empregam leituras capilares como triagem antes de exames laboratoriais confirmatórios. Os modelos de cuidado digital que combinam o automonitoramento de glicose no sangue com acompanhamento baseado em aplicativos demonstraram melhores resultados e eliminaram as visitas ao pronto-socorro em coortes controladas, o que apoia o argumento para escalar o telemonitoramento estruturado na região. À medida que essas práticas se difundem, os cuidados domiciliares permanecem como âncora para os testes diários, enquanto os locais institucionais fornecem vias de escalonamento e supervisão. Essa combinação mantém a demanda ampla em todo o mercado de automonitoramento de glicose no sangue na América Latina.

Análise Geográfica

O Brasil detinha 39,26% do tamanho do mercado de automonitoramento de glicose no sangue na América Latina em 2025, o que reflete sua grande base diagnosticada e amplas redes de distribuição pública dentro do mercado latino-americano. Os programas municipais do Brasil registram usuários elegíveis e distribuem glicosímetros e tiras por meio de unidades de saúde locais, o que estabiliza os volumes recorrentes dentro das coortes prioritárias. A aplicação regulatória se intensificou no início de 2026, quando o regulador nacional barrou dispositivos médicos irregulares e suspendeu importações vinculadas a problemas de classificação, o que elevou as salvaguardas de qualidade para licitações públicas e canais de varejo. Os canais privados complementam os programas públicos com aconselhamento e conveniência, o que ajuda a sustentar a adesão entre os ciclos de reposição. À medida que as ferramentas digitais se difundem, o compartilhamento de dados de glicosímetros conectados informa as decisões de acompanhamento e melhora a utilização dos testes. Essas dinâmicas apoiam um avanço constante na parcela brasileira do mercado de automonitoramento de glicose no sangue na América Latina.

O México deve crescer a um CAGR de 5,09% até 2031 e se beneficia de uma densa cobertura de farmácias de varejo que simplifica a integração ao glicosímetro e as reposições de tiras. O país registra um alto perfil de prevalência de diabetes em adultos, o que indica uma grande base para o automonitoramento de glicose no sangue entre pacientes de diabetes tipo 2 não insulinodependentes e adultos recém-diagnosticados. O aconselhamento no varejo, as estações de medição nas lojas e as promoções de embalagens múltiplas ajudam os pacientes a iniciar as rotinas de testes logo após o diagnóstico. As opções de e-farmácia adicionam conveniência nas principais metrópoles, enquanto a retirada em loja preenche as lacunas de última milha para as cidades secundárias. Esses canais distribuem a demanda amplamente enquanto constroem familiaridade com a marca para glicosímetros e tiras que os pacientes podem operar com confiança em casa. Essa combinação sustenta a liderança de crescimento do México no mercado de automonitoramento de glicose no sangue na América Latina.

Em outras partes da América Latina, os grandes centros urbanos na Argentina, no Chile e na Colômbia mostram adoção estável vinculada à integração na atenção primária e ao aconselhamento em farmácias, enquanto programas-piloto validam o suporte digital para o automonitoramento de glicose no sangue em ambientes como o Equador. Coortes controladas que combinam glicosímetros habilitados por Bluetooth com acompanhamento baseado em aplicativos demonstraram reduções clinicamente significativas de HbA1c e menos eventos agudos, o que apoia planos de expansão incremental em vias públicas. Estudos de aquisição e precificação na região documentam dispersão significativa nos preços de dispositivos e tiras, o que influencia a seleção de canais e o momento das compras domiciliares. Em conjunto, esses fatores moldam as curvas de adoção fora dos dois maiores mercados e fornecem um caminho para que o mercado de automonitoramento de glicose no sangue na América Latina se amplie ao longo da janela de previsão.

Cenário Competitivo

O mercado de automonitoramento de glicose no sangue na América Latina apresenta um grupo central de líderes multinacionais ao lado de marcas focadas em valor e marcas próprias. Abbott, Roche e LifeScan lideram muitas prateleiras de varejo por meio de fortes redes de distribuição, relacionamentos com clínicas e programas de suporte que reforçam a familiaridade com a marca. Os ecossistemas de produtos que vinculam glicosímetros, tiras de teste, aplicativos de acompanhamento e painéis de dados aumentam a fidelização e melhoram a previsibilidade das reposições. As parcerias com farmácias que co-desenvolvem SKUs exclusivos ou combinam kits iniciais ajudam a alinhar o posicionamento da marca com os programas de fidelidade. Essas medidas constroem volumes recorrentes de tiras e defendem a participação contra alternativas de menor preço.

As empresas continuam a aprimorar a usabilidade dos glicosímetros para reduzir erros de amostragem e melhorar o sucesso na primeira tentativa para novos usuários. Recursos como preenchimento guiado, displays maiores e lembretes para testes de controle abordam os pontos de dor comuns durante a integração. As integrações com e-farmácias que oferecem reposições por assinatura e entrega rápida apoiam a consistência nas rotinas de testes. Em paralelo, a educação clínica e o aconselhamento no varejo fortalecem a confiança para o automonitoramento de glicose no sangue domiciliar entre adultos recém-diagnosticados e pais que gerenciam casos pediátricos. Esses elementos de serviço aumentam a satisfação e reduzem as devoluções vinculadas à percepção de imprecisão ou problemas de configuração.

As estratégias competitivas também incluem a localização seletiva para mitigar as fricções de importação e se qualificar para benefícios tarifários quando viável. A conectividade de dados que sincroniza os registros de automonitoramento de glicose no sangue com os portais de pacientes apoia a revisão clínica e cria novas propostas de valor para as redes de prestadores. Os fornecedores que se alinham aos requisitos de aquisição pública e fornecem vigilância pós-comercialização robusta se posicionam bem para a estabilidade em licitações. Nessas frentes, os incumbentes aproveitam a distribuição, a educação e as ferramentas digitais para reforçar a demanda recorrente de tiras de teste no mercado de automonitoramento de glicose no sangue na América Latina.

Líderes do Setor de Automonitoramento de Glicose no Sangue na América Latina

Abbott Laboratories

Ascensia Diabetes Care

F. Hoffmann-La Roche AG

LifeScan IP Holdings, LLC

Trividia Health, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Secretaria Municipal de Saúde de Goiânia, no Brasil, emitiu a Portaria 227/2026, atualizando o Programa Municipal de Dispensação de Insumos para Diabetes Mellitus. As principais atualizações incluem o aumento das cotas mensais de tiras de teste para 400 unidades para pacientes de alta necessidade, a introdução de Cartões de Cuidado Farmacêutico para monitoramento do tratamento, a extensão do acesso ao glicosímetro para mulheres com diabetes gestacional e o benefício de aproximadamente 7.500 indivíduos em diversas unidades de saúde.

- Junho de 2025: O Ministério da Saúde da Argentina emitiu a Resolução 2091/2025, atualizando os padrões de cuidado ao diabetes e introduzindo um novo certificado de acreditação válido para a condição crônica. A resolução integra os Programas de Educação Diabetológica para o Autogerenciamento ao Sistema de Benefícios Médicos Obrigatórios com cobertura obrigatória de 100% pela previdência social nacional, entidades de planos de saúde pré-pagos, PAMI, fundos judiciais, forças armadas e esquemas universitários.

- Fevereiro de 2025: A Deputada Federal brasileira Renata Nicodemos apresentou o Projeto de Lei PL 323/2025 para tornar obrigatória a distribuição gratuita de dispositivos de monitoramento intermitente de glicose para diabéticos pelo SUS. A prevalência de diabetes no Brasil aumentou de 9,1% em 2021 para 10,2% em 2023. Nicodemos destacou tecnologias indolores e não invasivas para melhorar o controle da doença, prevenir complicações e melhorar a qualidade de vida dos pacientes.

Escopo do Relatório do Mercado de Automonitoramento de Glicose no Sangue na América Latina

De acordo com o escopo do relatório, o automonitoramento de glicose no sangue é uma abordagem utilizada por pacientes diabéticos e seus cuidadores para medir o nível de glicose no sangue usando um glicosímetro, tiras de teste e lancetas. Com base nas leituras, os pacientes podem ajustar ou verificar o efeito de seu tratamento.

| Dispositivos Glicosímetros |

| Tiras de Teste |

| Lancetas |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Diabetes Gestacional e Outros |

| B2B |

| Farmácias de Varejo |

| Farmácias Online |

| Outros Canais |

| Ambientes de Cuidados Domiciliares |

| Hospitais |

| Clínicas e Centros de Diagnóstico |

| México |

| Brasil |

| Argentina |

| Restante da América Latina |

| Por Componente | Dispositivos Glicosímetros |

| Tiras de Teste | |

| Lancetas | |

| Por Tipo de Paciente | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Diabetes Gestacional e Outros | |

| Por Canal de Distribuição | B2B |

| Farmácias de Varejo | |

| Farmácias Online | |

| Outros Canais | |

| Por Usuário Final | Ambientes de Cuidados Domiciliares |

| Hospitais | |

| Clínicas e Centros de Diagnóstico | |

| Por País | México |

| Brasil | |

| Argentina | |

| Restante da América Latina |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do Mercado de Automonitoramento de Glicose no Sangue na América Latina?

Espera-se que o tamanho do mercado de automonitoramento de glicose no sangue na América Latina aumente de USD 600,23 milhões em 2025 para USD 627,51 milhões em 2026 e atinja USD 783,62 milhões até 2031 a um CAGR de 4,5% no período 2026-2031.

Qual segmento detém a maior participação neste mercado e por quê?

As tiras de teste lideraram com 82,95% em 2025 porque as compras recorrentes de tiras sustentam o ciclo central de receita e são apoiadas pela fidelização ao ecossistema de glicosímetro e tira, que estabiliza a adesão à marca.

Quais canais estão crescendo mais rapidamente para os produtos de automonitoramento de glicose no sangue na América Latina?

As farmácias online devem crescer a um CAGR de 8,85% até 2031, pois as assinaturas, a velocidade de entrega e a retirada em loja melhoram a consistência das reposições e a conveniência para os pacientes.

Qual grupo de pacientes contribui mais para a demanda atualmente?

O diabetes tipo 2 representou 88,35% da demanda de 2025, e o automonitoramento de glicose no sangue rotineiro durante a titulação de doses e a mudança de comportamento apoia o consumo constante de tiras nessa ampla coorte.

Página atualizada pela última vez em: