Tamanho e Participação do Mercado de Teste de Glicose no Ponto de Atendimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

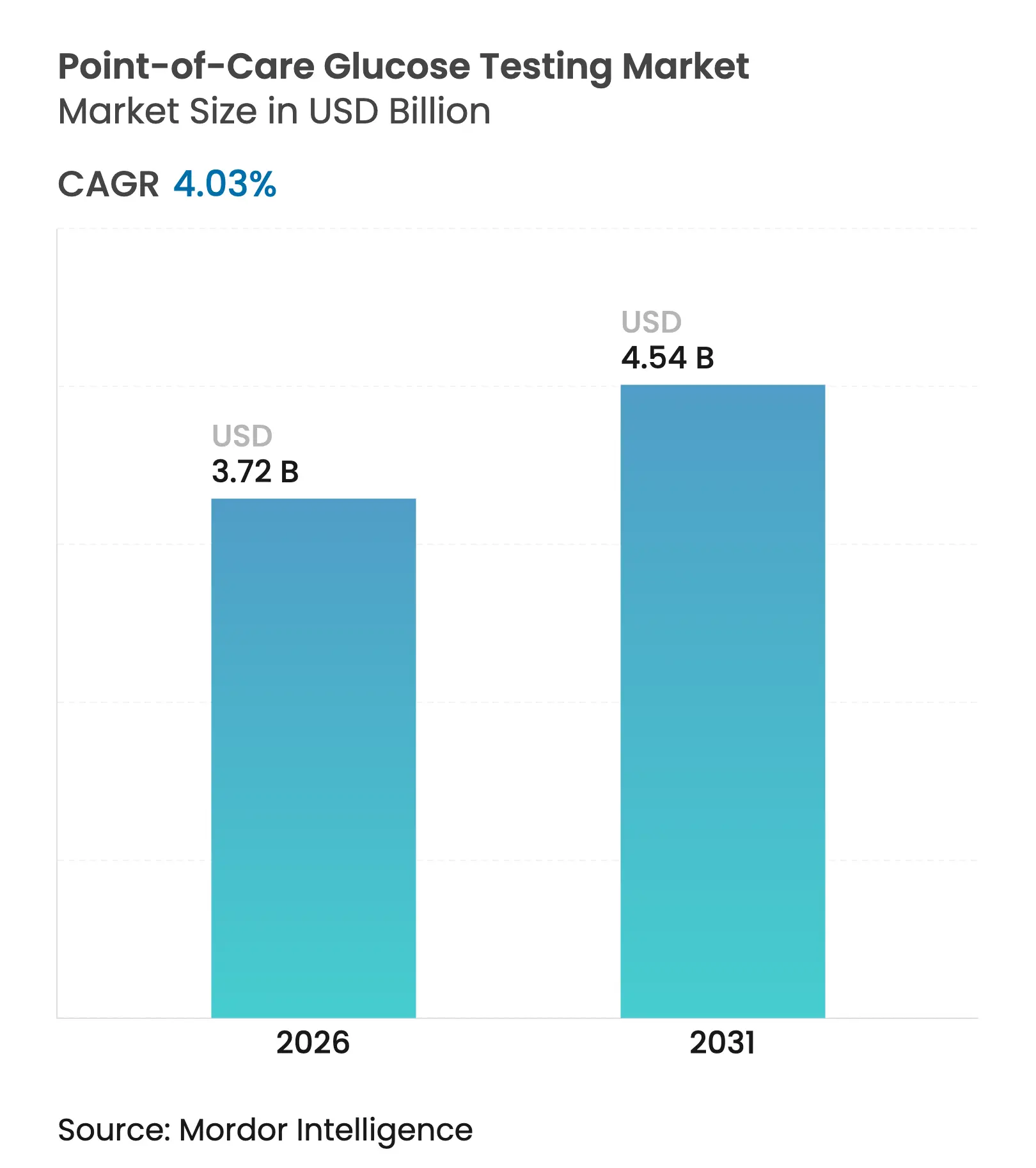

| Tamanho do Mercado (2026) | 3.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

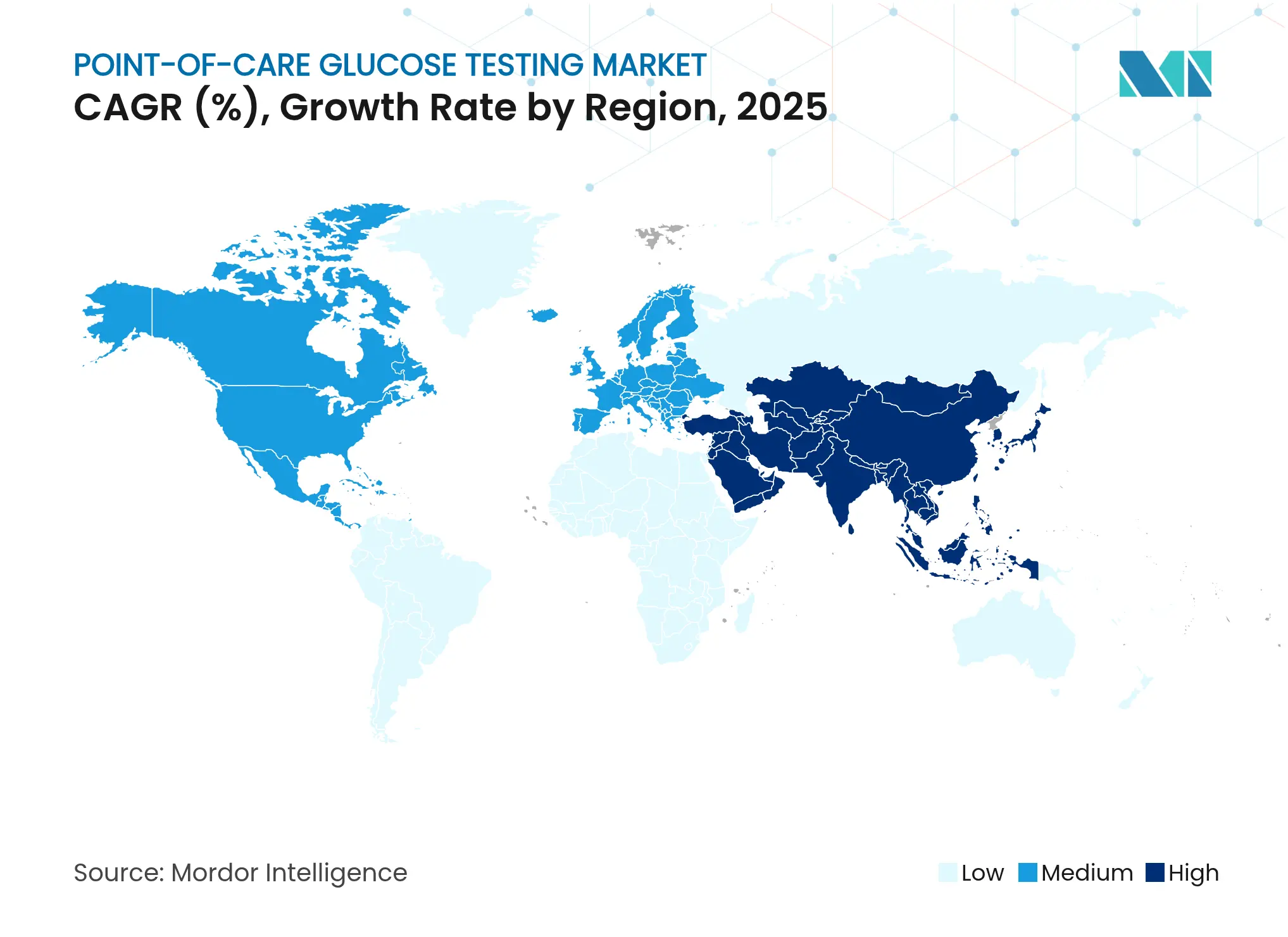

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

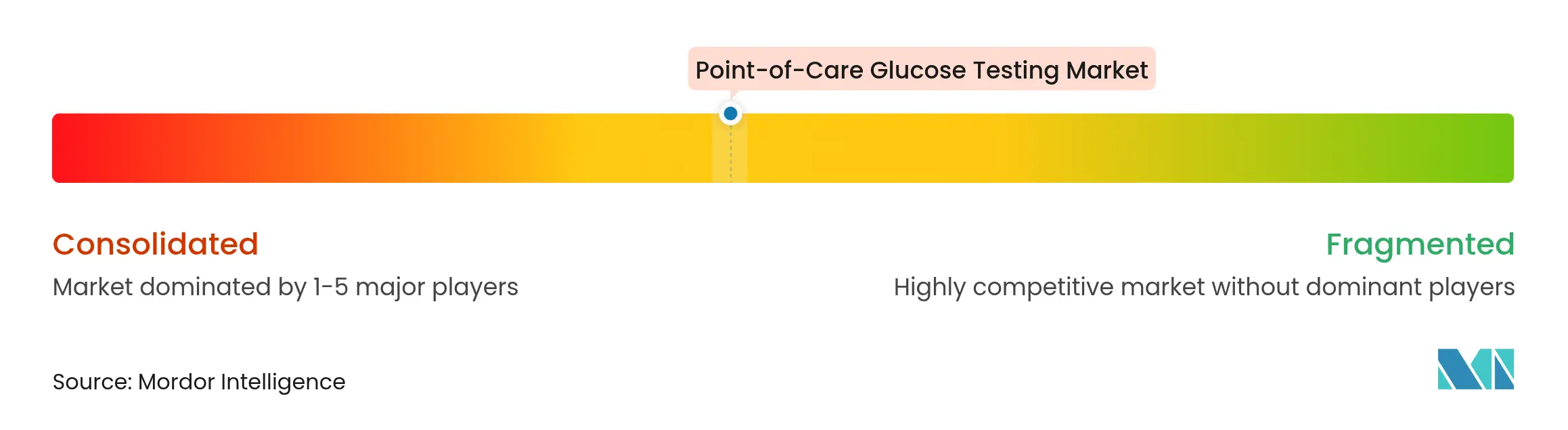

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste de Glicose no Ponto de Atendimento por Mordor Intelligence

O tamanho do mercado de teste de glicose no ponto de atendimento em 2026 é estimado em USD 3,72 bilhões, crescendo a partir do valor de 2025 de USD 3,58 bilhões, com projeções para 2031 indicando USD 4,54 bilhões, crescendo a um CAGR de 4,03% no período de 2026 a 2031. A demanda é impulsionada por um acentuado aumento na prevalência do diabetes, com o conjunto global de pacientes esperado para crescer de 537 milhões de adultos em 2021 para 783 milhões até 2045. O acesso mais amplo a medidores compatíveis com registros médicos eletrônicos (RME), a rápida penetração de monitores contínuos de glicose (MCG) de venda livre e as agressivas iniciativas governamentais de triagem sustentam coletivamente o momentum. Os players estabelecidos defendem sua participação incorporando conectividade em rede, enquanto especialistas disruptam com integração de saúde digital. A Ásia-Pacífico apresenta o crescimento regional mais rápido, com um CAGR de 6,56%, auxiliado pela expansão da infraestrutura de saúde e pelo diagnóstico precoce na China e na Índia.

Principais Conclusões do Relatório

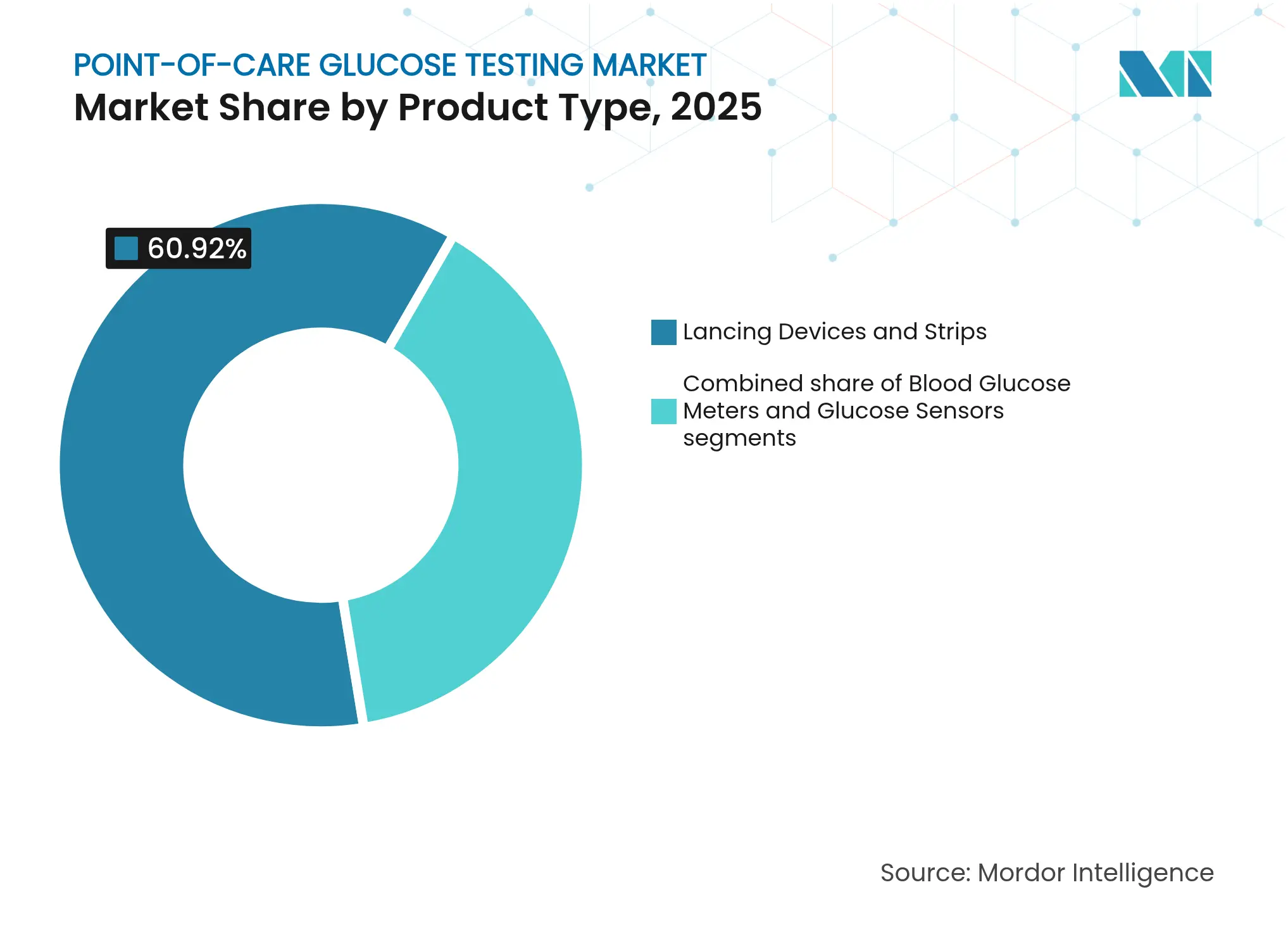

- Por tipo de produto, dispositivos de lancetagem e tiras lideraram com 60,92% da participação do mercado de teste de glicose no ponto de atendimento em 2025, enquanto sensores contínuos e flash estão posicionados para crescer a um CAGR de 4,76% até 2031.

- Por aplicação, o diabetes tipo 2 dominou com 84,12% em 2025; espera-se que o diabetes tipo 1 registre o CAGR mais rápido de 5,78% até 2031.

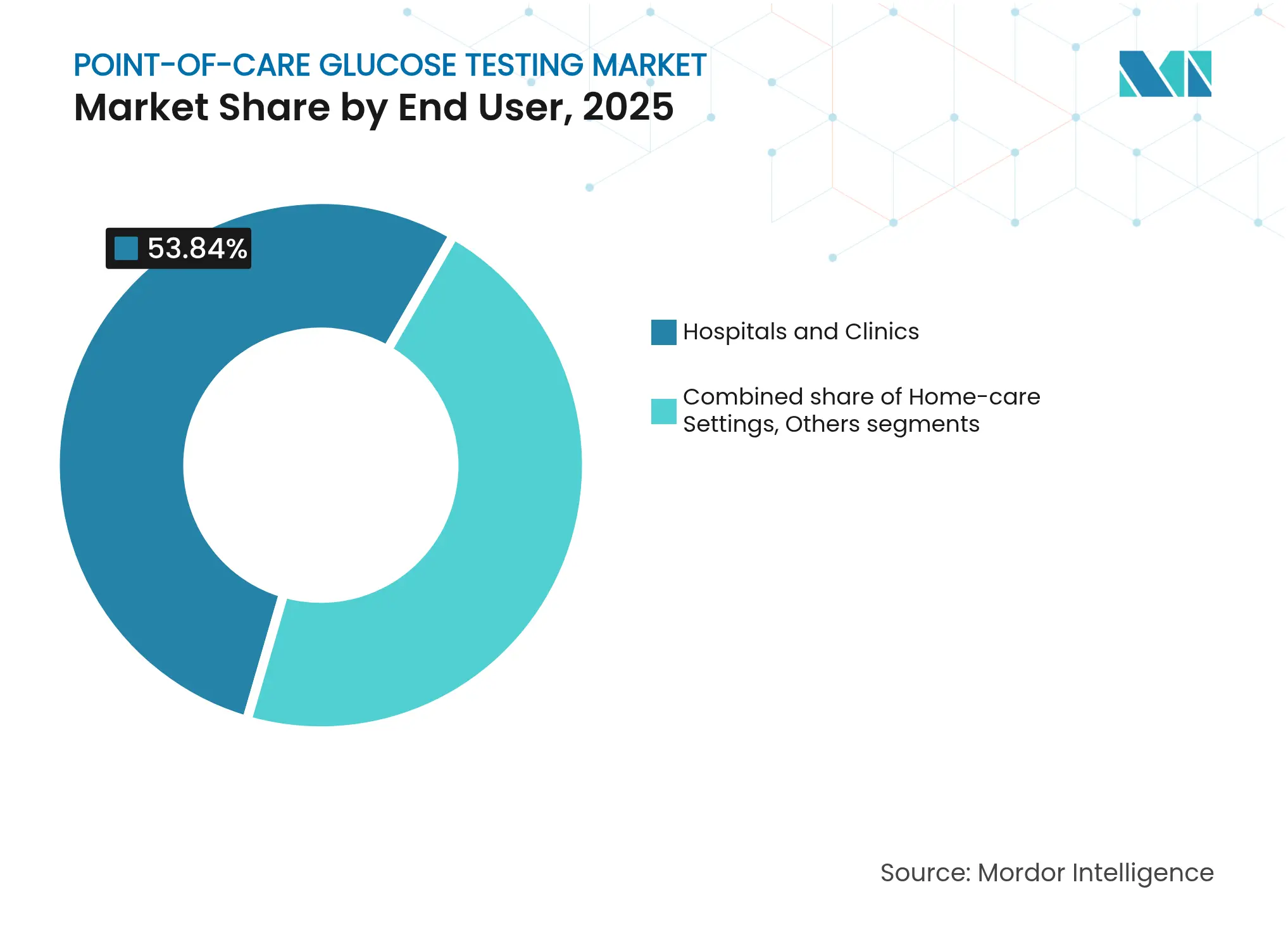

- Por usuário final, hospitais e clínicas controlaram 53,84% do tamanho do mercado de teste de glicose no ponto de atendimento em 2025, enquanto os ambientes de cuidados domiciliares estão se expandindo a um CAGR de 5,42%.

- Por modo de prescrição, os dispositivos com prescrição representaram 68,87% em 2025; prevê-se que o canal de venda livre registre um CAGR de 6,18%, impulsionado pela aprovação da FDA em 2024 do primeiro MCG de venda livre.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Teste de Glicose no Ponto de Atendimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão dos medidores de glicose em rede compatíveis com RME nos hospitais dos EUA | ~+1,2% | América do Norte, com repercussão na Europa | Médio prazo (~ 3-4 anos) |

| Medidores sem tiras com isenção CLIA reduzindo a hipoglicemia perioperatória em centros cirúrgicos ambulatoriais | ~+0,8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Programas governamentais de triagem impulsionam a demanda por medidores de baixo custo | ~+1,0% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (~ 3-4 anos) |

| Terapêuticas digitais integradas a medidores Bluetooth impulsionam substituições | ~+0,9% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (~ 3-4 anos) |

| Protocolos de controle de infecção impulsionam a adoção de lancetas de segurança de uso único | ~+0,5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão dos medidores de glicose em rede compatíveis com RME nos hospitais dos EUA

Os crescentes padrões de conectividade estão levando os hospitais a implantar medidores de glicose que fazem upload automático das leituras nos RMEs, reduzindo os erros de documentação em 61% e melhorando a precisão da dosagem de insulina em 37%. A plataforma cobas pulse da Roche exemplifica essa mudança ao integrar aplicativos baseados em Android e Wi-Fi seguro, o que acelera as decisões clínicas e reduz o tempo das enfermeiras com burocracia em 28%. A transmissão em tempo real também reduziu os eventos graves de hipoglicemia em 42%, persuadindo grandes sistemas hospitalares a substituir medidores legados em contratos de grande escala.

Medidores sem tiras com isenção CLIA reduzindo a hipoglicemia perioperatória em centros cirúrgicos ambulatoriais

Os centros cirúrgicos ambulatoriais adotam plataformas de biossensores sem tiras que fornecem valores de glicose em segundos e resistem à interferência anestésica, permitindo que as equipes perioperatórias evitem a hipoglicemia. As novas isenções CLIA que abrangem sensores ópticos avançados aceleram a adoção, pois as instalações podem agora implantar dispositivos sem protocolos complexos de validação, economizando tempo de treinamento da equipe e reduzindo as interrupções no fluxo de trabalho da sala cirúrgica.

Programas governamentais de triagem impulsionam a demanda por medidores de baixo custo

Leis de cobertura universal, como o Projeto de Lei C-64 do Canadá, destinam recursos para tiras de teste e medidores, ampliando o acesso em comunidades carentes. A inclusão, pela OMS em 2024, dos testes de HbA1c no ponto de atendimento em sua lista de pré-qualificação de diagnósticos in vitro já orientou licitações em massa em países de baixa renda, expandindo os volumes para fabricantes de baixo custo.

Protocolos de controle de infecção impulsionam a adoção de lancetas de segurança de uso único

As diretrizes do CDC agora proíbem o compartilhamento de dispositivos de punção digital, direcionando os hospitais para lancetas de uso único com desativação automática que mitigam o risco de patógenos transmitidos pelo sangue[1]Fonte: Centros de Controle e Prevenção de Doenças, "Diretrizes de controle de infecção para monitoramento de glicose no sangue," cdc.gov . A adoção aumentou durante a pandemia de COVID-19 e permanece elevada à medida que as instalações incorporam métricas de controle de infecção em seus critérios de compra, impulsionando os volumes de lancetas de preço premium para cima.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recalls relacionados à precisão atrasando licitações hospitalares | ~-0,7% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Necessidade de Assistência Profissional e Falta de Conscientização sobre o Monitoramento de Glicose em Países Emergentes | ~-0,9% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls relacionados à precisão atrasando licitações hospitalares

Recalls de produtos — por exemplo, a retirada do sensor FreeStyle Libre 3 da Abbott em setembro de 2024 após relatos de leituras falsas elevadas — frequentemente paralisam os processos de licitação por 6 a 9 meses e minam a confiança dos clínicos. Uma avaliação revisada por pares constatou que 46% dos medidores aprovados pela FDA não atingiram as metas de precisão da norma ISO 15197:2013, levando os administradores a realizar validações adicionais antes de reordenar.

Necessidade de assistência profissional e falta de conscientização

Em muitos distritos rurais da Ásia e da África, menos de 25% dos pacientes diagnosticados realizam autotestes regulares, em grande parte devido à limitação de programas de educação em diabetes e à escassez de recursos de atenção primária. A revisão regional do Sudeste Asiático da OMS ressalta a lacuna estrutural: 246 milhões de adultos vivem com diabetes no bloco, mas os diagnósticos essenciais permanecem inacessíveis em uma parcela significativa das unidades de atenção primária, limitando o potencial de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sensores contínuos disruptam os testes tradicionais

Os sensores contínuos e flash estão afastando o mercado de teste de glicose no ponto de atendimento das verificações episódicas baseadas em tiras. Os dispositivos de lancetagem e tiras ainda representavam 60,92% do tamanho do mercado de teste de glicose no ponto de atendimento em 2025, mas as remessas de sensores estão se expandindo a um CAGR de 4,76% à medida que os prestadores buscam perfis glicêmicos mais ricos. O G7 da Dexcom registra uma diferença relativa absoluta média de 8,2%, a melhor entre os MCGs aprovados pela FDA, levando os formulários a incluir sensores tanto para populações internadas quanto ambulatoriais. Enquanto isso, a Roche aprimora a precisão das tiras por meio de nova química enzimática e a combina com conectividade nativa com RME, prolongando a relevância dos medidores convencionais.

O desempenho clínico orienta as decisões de compra. Os hospitais valorizam a capacidade de alerta preditivo dos sensores, que sinaliza hipoglicemia ou hiperglicemia iminente e aciona intervenções baseadas em protocolos. Por outro lado, os mercados emergentes continuam a preferir as tiras devido ao menor custo inicial e ao reembolso confiável. Os fabricantes respondem oferecendo kits híbridos — medidores de tiras com módulos Bluetooth opcionais — para criar caminhos de atualização enquanto preservam a acessibilidade. A interação sustenta combinações diversificadas de produtos entre as regiões, impedindo a dominância de uma única tecnologia e ampliando as opções dos pacientes.

Por Aplicação: O diabetes tipo 1 apresenta o crescimento mais rápido

Os grupos de diabetes tipo 2 dominam o volume de testes, representando 84,12% de todas as vendas de tiras e sensores em 2025. No entanto, a participação do mercado de teste de glicose no ponto de atendimento para aplicações de diabetes tipo 1 está crescendo mais rapidamente, impulsionada por sistemas de administração automatizada de insulina que dependem de entrada de sensores em tempo real. O MiniMed 780G da Medtronic, combinado com o sensor descartável Simplera Sync, obteve a marcação CE em janeiro de 2025, permitindo o uso sem calibração e impulsionando a adoção pediátrica na Europa.

O monitoramento do diabetes gestacional, embora menor em valores absolutos, recebe ênfase política porque o controle rigoroso da glicose mitiga complicações neonatais. Os Padrões de Cuidado 2025 da ADA instruem as equipes obstétricas a adotar o monitoramento frequente no ponto de atendimento durante a gravidez, fomentando a demanda por medidores intuitivos que se sincronizam com os registros eletrônicos pré-natais. Os fornecedores respondem com indicadores de tendência codificados por cores e alarmes de lembrete programados, recursos que melhoram a adesão em um cenário clínico de tempo limitado.

Por Usuário Final: Ambientes de cuidados domiciliares impulsionando a inovação

Hospitais e clínicas controlaram 53,84% da receita de 2025, aproveitando medidores em rede para monitoramento interno de glicose, supervisão de cuidados intensivos e triagem pré-cirúrgica. A COVID-19 acelerou o interesse em sensores minimamente invasivos, permitindo que as enfermeiras capturassem valores sem entradas repetidas no quarto. A adoção persiste à medida que as instalações avaliam a redução da carga de trabalho da equipe e os erros no manuseio de amostras.

Os usuários de cuidados domiciliares são o grupo de crescimento mais rápido, com um CAGR de 5,42%. A autorização da FDA em junho de 2024 dos sensores Libre Rio e Lingo de uso geral da Abbott para venda livre ampliou a elegibilidade além dos pacientes dependentes de insulina. Combinados com painéis de smartphone e coaching entregue pela nuvem, os usuários domiciliares podem compartilhar dados longitudinais com médicos, alinhando-se com programas de pagadores que recompensam o monitoramento remoto. Os fornecedores também comercializam modelos de assinatura que agrupam sensores, lancetas e feedback guiado por inteligência artificial, transformando a receita de dispositivos em fluxos de serviço recorrentes.

Por Modo de Prescrição: O crescimento da venda livre transformando o acesso

Os dispositivos com prescrição ainda compreendem 68,87% das unidades globais devido aos requisitos de supervisão clínica e às estruturas de reembolso legadas. Hospitais e endocrinologistas valorizam a capacidade de personalizar a seleção de medidores com base em comorbidades e destreza do usuário.

O canal de venda livre, no entanto, está inclinando o panorama. O sensor Stelo da Dexcom, aprovado em março de 2024, tem como alvo consumidores não dependentes de insulina que anteriormente dependiam de rastreadores de bem-estar boutique, oferecendo precisão de nível médico sem consulta médica. Os analistas esperam que a venda livre se aproxime de 39,50% de participação até 2031, à medida que os varejistas estocam sensores ao lado de dispositivos de pressão arterial e oximetria de pulso, posicionando as farmácias como centros de diagnóstico descentralizados. Os fabricantes estão fazendo parcerias com redes de lojas para planos de pagamento parcelado, a fim de mitigar o custo inicial e ampliar o alcance demográfico.

Análise Geográfica

A América do Norte representou 40,12% do tamanho do mercado mundial de teste de glicose no ponto de atendimento em 2025, sustentada pela alta prevalência da doença, reembolso avançado e rápida adoção de MCGs. O CMS ampliou a cobertura de sensores para todos os usuários de insulina em 2024, removendo barreiras de custo para 1,5 milhão de beneficiários do Medicare e reforçando o crescimento de dois dígitos para soluções conectadas. Os fabricantes de dispositivos também se beneficiam de um vibrante ecossistema de saúde digital que integra leituras com plataformas de teleendocrinologia, elevando o valor clínico e a fidelidade dos pacientes.

A Europa é a segunda maior região. A aquisição estruturada nos sistemas nacionais de saúde promove a adoção antecipada de tecnologia uma vez demonstrada a relação custo-efetividade. A aprovação da marcação CE do MiniMed 780G da Medtronic com sensor descartável confirma a receptividade dos reguladores a designs híbridos de circuito fechado. No entanto, o estudo da Comissão Europeia de 2024 revelando que 87% das licitações públicas continham cláusulas restritivas à importação pode moderar a entrada de fornecedores não europeus, incentivando os fornecedores a investir em fabricação local.

A Ásia-Pacífico é o território de crescimento mais rápido, com previsão de CAGR de 6,23% de 2026 a 2031. Programas governamentais de triagem, como o Programa Nacional de Diabetes da Índia, introduzem milhões de pessoas ao primeiro teste a cada ano. O aumento da renda da classe média apoia a atualização para sensores entre as populações urbanas, enquanto a penetração de smartphones permite o coaching baseado em aplicativos mesmo em ambientes semiurbanos. Os desafios persistem: o reembolso fragmentado e a distribuição desigual de clínicos retardam a difusão nas áreas rurais, mas os medidores Bluetooth de baixo custo oferecidos abaixo de USD 20 por kit estão reduzindo a lacuna de acesso.

Panorama Competitivo

Abbott, Roche e LifeScan controlaram conjuntamente a maioria da receita global em 2024, marcando um campo moderadamente concentrado. A Abbott aproveita sua escala na fabricação de sensores e um roteiro de software que vincula os dados do Libre a portais de rastreamento de dieta e monitoramento de exercícios; a empresa tem como meta USD 10 bilhões em receitas do Libre até 2028 por meio de sensores multiparamétricos que medem cetonas além da glicose. A Roche integra sua plataforma de glicose cobas com um aplicativo de gerenciamento de medicamentos, oferecendo aos hospitais uma solução completa que satisfaz os mandatos de controle de infecção e documentação. A LifeScan mantém volumes sólidos de tiras por meio da fidelidade à marca OneTouch e um modelo de assinatura que agrupa suprimentos com telecoaching.

Os desafiantes exploram nichos: a Dexcom colabora com a Verily em sensores miniaturizados adequados para não diabéticos que buscam bem-estar metabólico, enquanto a Senseonics faz parceria com a Sequel para combinar um MCG implantável de 365 dias com administração automatizada de insulina, diferenciando-se pelo tempo de uso[2]Fonte: Senseonics Holdings, "Eversense 365 e parceria com a Sequel," senseonics.com . Os fabricantes de hardware também diversificam por meio de fusões e aquisições; a compra da Ypsomed de canetas-agulhas e medidores pelo Grupo MTD em 2024 dobrou sua capacidade de dispositivos descartáveis para 2,5 bilhões de unidades, elevando sua classificação para o segundo maior fornecedor de canetas-agulhas. Na China, a Yuwell Medical e a SiBionics ampliam os sensores domésticos para atender às crescentes licitações provinciais, enquanto contemplam registros de marcação CE com destino à Europa.

As parcerias de plataforma se intensificam. Os OEMs de dispositivos incorporam APIs que transmitem feeds de glicose em tempo real para fornecedores de registros eletrônicos de saúde, painéis de monitoramento remoto de pacientes e aplicativos de bem-estar de seguradoras, criando fidelização que eleva os custos de troca. Investimentos estratégicos em segurança cibernética e chips de rádio de banda dupla garantem as aprovações de TI hospitalar, um critério de compra cada vez mais fundamental.

Líderes do Setor de Teste de Glicose no Ponto de Atendimento

Abbott

F. Hoffmann-La Roche Ltd

LifeScan IP Holdings, LLC

Ascensia Diabetes Care Holdings AG

ARKRAY, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Abbott obteve a aprovação da FDA para um sensor de duplo analito que mede glicose e cetonas, ampliando as capacidades de monitoramento metabólico

- Abril de 2025: A Senseonics uniu forças com a Sequel Med Tech para combinar seu MCG Eversense 365 de um ano com a plataforma de administração automatizada de insulina twiist da Sequel

- Março de 2025: A Medtronic obteve a marcação CE para o MiniMed 780G equipado com o sensor descartável Simplera Sync, eliminando os requisitos de calibração por punção digital.

Escopo do Relatório Global do Mercado de Teste de Glicose no Ponto de Atendimento

O teste no ponto de atendimento é uma ferramenta amplamente utilizada para permitir a determinação imediata dos níveis de glicose em pacientes hospitalizados e facilitar decisões rápidas de tratamento em resposta a flutuações na glicemia. O mercado de teste de glicose no ponto de atendimento é segmentado por tipo de produto, local de teste, usuário final e geografia. Por produto, o mercado é segmentado em lancetas e dispositivos de lancetagem, tiras e medidores. Por local de teste, o mercado é segmentado por pontas dos dedos e teste em local alternativo. Por usuário final, o mercado é segmentado em centros de diagnóstico profissional, hospitais e clínicas, ambientes de cuidados domiciliares e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina. O relatório oferece o valor (USD) para os segmentos acima.

| Lancetas e Dispositivos de Lancetagem |

| Tiras |

| Medidores |

| Pontas dos Dedos |

| Teste em Local Alternativo |

| Centros de Diagnóstico Profissional |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Lancetas e Dispositivos de Lancetagem | |

| Tiras | ||

| Medidores | ||

| Por Local de Teste | Pontas dos Dedos | |

| Teste em Local Alternativo | ||

| Por Usuário Final | Centros de Diagnóstico Profissional | |

| Hospitais e Clínicas | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de teste de glicose no ponto de atendimento?

O mercado é avaliado em USD 3,72 bilhões em 2026 e está projetado para atingir USD 4,54 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os sensores de glicose contínuos e flash estão crescendo a um CAGR de 4,76% à medida que hospitais e usuários domiciliares migram para o monitoramento em tempo real.

Qual é a velocidade de crescimento do canal de venda livre?

Espera-se que os dispositivos de venda livre avancem a um CAGR de 6,18% até 2031, após a aprovação da FDA de MCGs de varejo em 2024.

Por que os medidores compatíveis com RME são importantes para os hospitais?

Eles reduzem os erros de documentação em 61% e melhoram a precisão da dosagem de insulina em 37%, levando a melhores resultados para pacientes internados.

Página atualizada pela última vez em: