Tamanho e Participação do Mercado de Câncer Nasofaríngeo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câncer Nasofaríngeo por Mordor Intelligence

O tamanho do mercado de câncer nasofaríngeo deve crescer de USD 1,14 bilhão em 2025 para USD 1,22 bilhão em 2026 e está previsto para atingir USD 1,68 bilhão até 2031 a um CAGR de 6,66% no período 2026-2031. A ascensão do mercado reflete a rápida adoção clínica dos inibidores de ponto de verificação PD-1/PD-L1, que deslocaram o foco terapêutico da dependência exclusiva da quimioterapia à base de platina para o controle imunológico duradouro da doença recorrente e metastática [1]Instituto Nacional do Câncer, "Inibidores de Ponto de Verificação no Câncer de Cabeça e Pescoço," cancer.gov . O aumento do reembolso para diagnósticos de precisão, a inclusão mais ampla de populações endêmicas em ensaios globais e a fabricação regional de biológicos de imunoterapia aceleram ainda mais o impulso de crescimento. A dinâmica competitiva agora depende de estratégias de ciclo de vida de terapia combinada, enquanto os sistemas hospitalares padronizam cada vez mais o rastreamento de DNA do EBV para triagem de pacientes em vias de cuidado estratificadas por risco. Em paralelo, ferramentas de inteligência artificial que automatizam o contorno de IMRT reduzem a carga de trabalho dos clínicos e aumentam o rendimento, reforçando a radioterapia como um pilar complementar em vez de uma modalidade substituída.

Principais Conclusões do Relatório

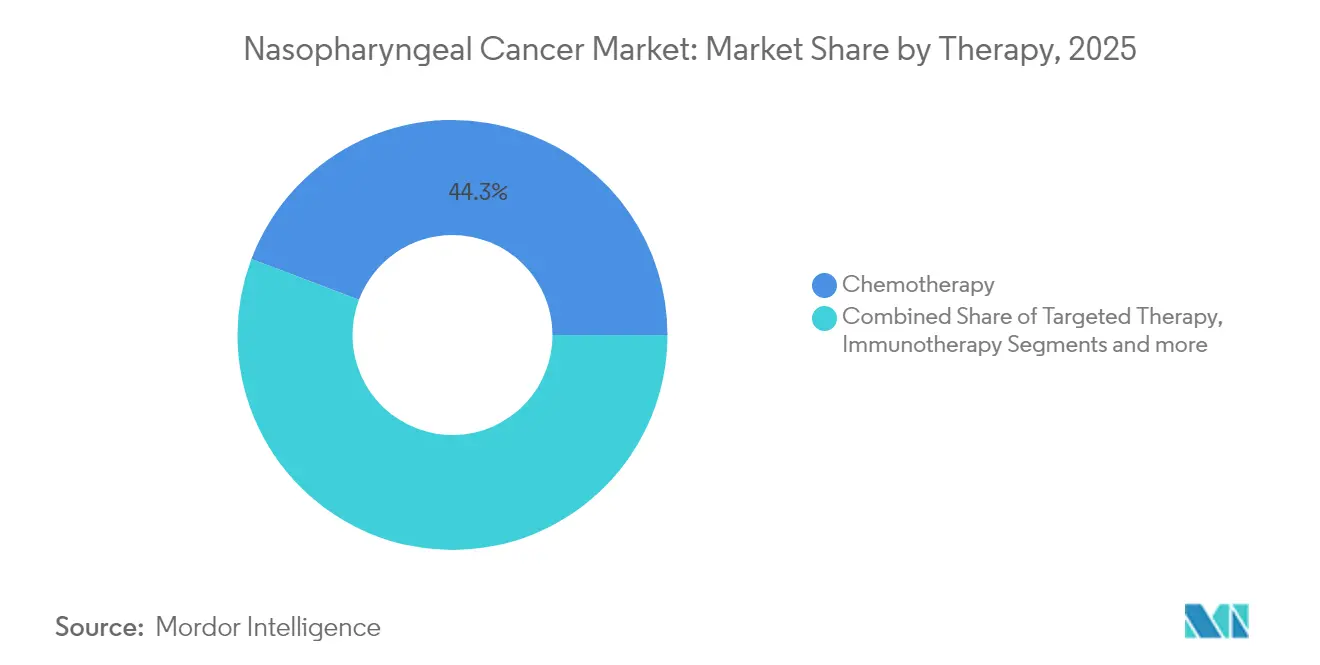

- Por terapia, a quimioterapia reteve 44,25% da participação no tamanho do mercado de câncer nasofaríngeo em 2025, enquanto a imunoterapia está projetada para registrar o CAGR mais rápido de 7,48% até 2031.

- Por usuário final, hospitais e clínicas especializadas detiveram 67,10% da participação na receita em 2025, enquanto os centros de cirurgia ambulatorial devem crescer a um CAGR de 7,33% até 2031.

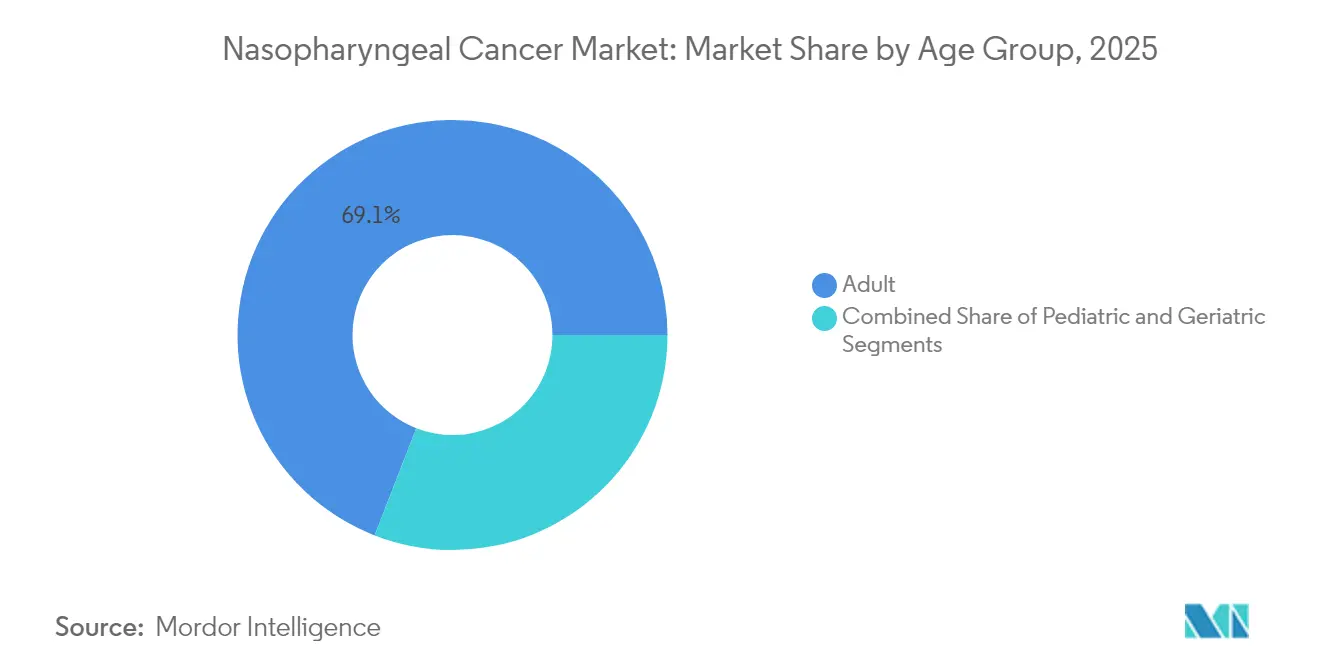

- Por faixa etária, os adultos representaram 69,10% do tamanho do mercado de câncer nasofaríngeo em 2025, enquanto o segmento geriátrico está no caminho de um CAGR de 7,44% durante 2026-2031.

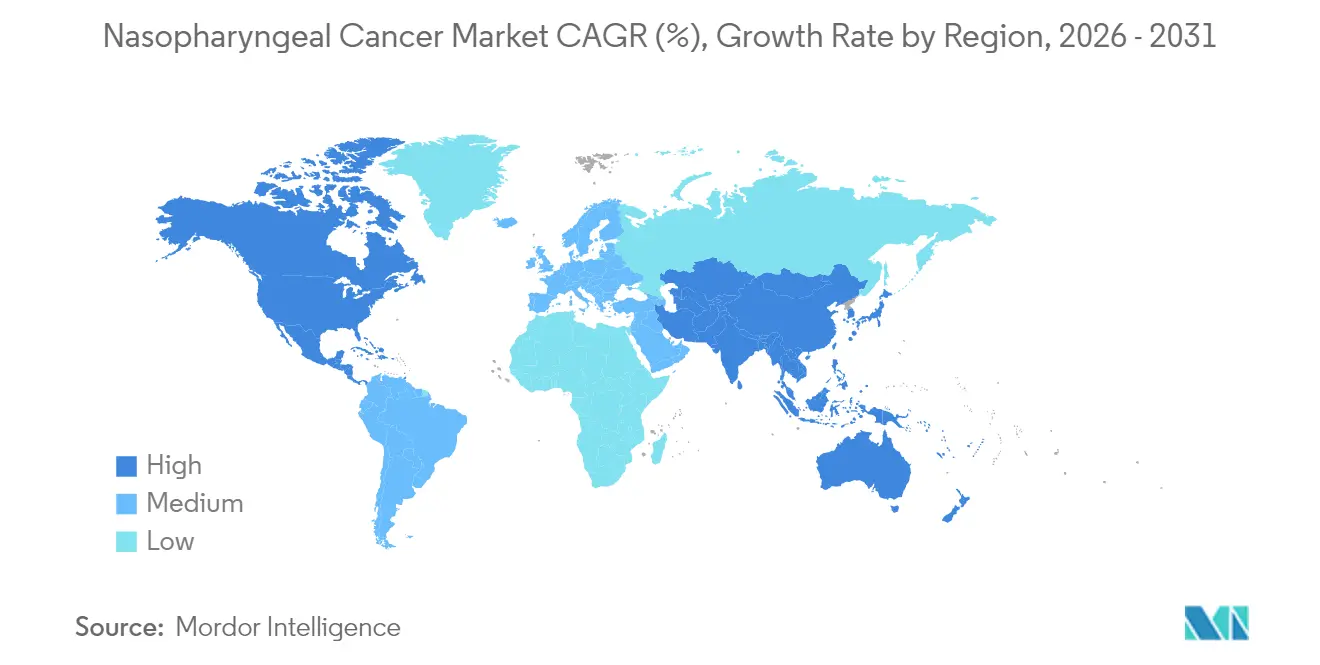

- Por geografia, a Ásia-Pacífico liderou com 41,20% de participação no mercado de câncer nasofaríngeo em 2025 e está prevista para expandir a um CAGR de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câncer Nasofaríngeo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência no Leste e Sudeste Asiático endêmico | +2.1% | Núcleo da Ásia-Pacífico, com expansão para populações da diáspora global | Médio prazo (2-4 anos) |

| Incentivos regulatórios para medicamentos órfãos e aprovação acelerada | +1.8% | Global, com ganhos iniciais nos EUA, UE e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Resultados inovadores dos inibidores de ponto de verificação PD-1/PD-L1 | +2.3% | Global | Curto prazo (≤ 2 anos) |

| Protocolos de medicina de precisão guiados por DNA do EBV plasmático | +1.4% | Global, concentrado em regiões endêmicas | Médio prazo (2-4 anos) |

| Planejamento de IMRT habilitado por IA e segmentação automatizada de ressonância magnética | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aceleração dos pipelines de vacinas profiláticas contra EBV/HPV | +0.9% | Global, priorizado em regiões endêmicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Resultados Inovadores dos Inibidores de Ponto de Verificação PD-1/PD-L1

Anticorpos PD-1 como toripalimabe e penpulimabe produziram extensões clinicamente significativas na sobrevida livre de progressão quando combinados com quimioterapia à base de platina, sublinhando sua emergência como padrões de primeira linha para doença recorrente ou metastática. Evidências da Fase III documentaram uma SLP mediana de 21,4 meses para toripalimabe–quimioterapia versus 8,2 meses para placebo–quimioterapia no estudo JUPITER-02. A FDA então concedeu ao penpulimabe os status de inovação, medicamento órfão e aprovação acelerada, culminando em sua aprovação em abril de 2025, que encurtou os prazos de desenvolvimento em quase 18 meses [2]Agência de Alimentos e Medicamentos dos EUA, "FDA Aprova Combinação de Penpulimabe para Carcinoma Nasofaríngeo," fda.gov . A modelagem mostra que o atraso na progressão reduz os gastos cumulativos com hospitalização e aumenta os anos de vida ajustados pela qualidade, reforçando a disposição dos pagadores em reembolsar a imunoterapia em mercados endêmicos. Insights moleculares revelam que os antígenos virais induzidos pelo EBV promovem um microambiente tumoral altamente inflamado, tornando os tumores nasofaríngeos intrinsecamente sensíveis ao bloqueio de PD-1. A resultante mudança de paradigma coloca a imunoterapia no centro das estratégias de controle da doença a longo prazo e injeta urgência competitiva entre os desenvolvedores de moduladores de ponto de verificação de próxima geração.

Aumento da Incidência no Leste e Sudeste Asiático Endêmico

O número global de casos está projetado para crescer de 133.354 em 2020 para 179.476 até 2040, com o Leste Asiático esperado para carregar 70% desse ônus, apesar de compreender apenas um quinto da população mundial. As comunidades cantonesas na Província de Guangdong registram taxas de incidência 50-100 vezes maiores do que as médias ocidentais devido a interações gene-ambiente que incluem o consumo de peixe salgado e agrupamento familiar. A urbanização melhorou o acesso ao diagnóstico e estimulou o rastreamento financiado pelo governo usando ensaios de DNA do EBV, ampliando assim o conjunto de pacientes identificados que entram na terapia orientada por diretrizes. Patrocinadores oncológicos multinacionais estão ampliando ensaios pivotais baseados na Ásia para capturar essas coortes de pacientes concentradas, acelerando as submissões de dossiês aos reguladores chineses e da ASEAN. Em paralelo, organizações locais de desenvolvimento contratado agilizam a fabricação de biológicos, reduzindo os preços unitários e ampliando o acesso para segmentos de menor renda.

Incentivos Regulatórios para Medicamentos Órfãos e Aprovação Acelerada

O mecanismo de medicamentos órfãos da FDA concede exclusividade de sete anos, créditos fiscais e isenção de taxas de usuário, reduzindo coletivamente o risco dos pipelines terapêuticos para câncer nasofaríngeo. O penpulimabe-kcqx capitalizou nesse arcabouço, garantindo avaliação acelerada que reduziu quase um ano e meio do caminho tradicional e desbloqueou o rápido reembolso nos EUA. Mecanismos comparáveis de revisão acelerada estão operacionais na União Europeia e na China, aumentando a importância estratégica do status de doença rara para a valoração de ativos. Dados públicos indicam que 27 empresas exploram atualmente radiofármacos de actínio-225 em múltiplos tumores raros, com 13 candidatos chegando a testes em humanos e vários designados para a indicação nasofaríngea [3]Richard Zimmermann, "O Actínio Está Realmente Acontecendo?," JNM, jnm.snmjournals.org. A boa vontade regulatória impulsiona assim um ciclo virtuoso no qual a exclusividade comercial incentiva a tomada de riscos em radioterapia de precisão, diversas plataformas de anticorpos e vacinas direcionadas ao EBV.

Protocolos de Medicina de Precisão Guiados por DNA do EBV Plasmático

A quantificação do DNA do EBV circulante redefiniu os paradigmas de detecção precoce e monitoramento do tratamento. Um ensaio populacional de referência com 20.174 adultos assintomáticos registrou sensibilidade de 97,1% e especificidade de 98,6%, permitindo a detecção em estágio I–II em 71% dos casos com rastreamento positivo, em comparação com apenas 20% historicamente. A intervenção precoce reduz os gastos com tratamento por paciente em USD 50.000–70.000 por meio da evitação de regimes multimodais em estágio avançado. A vigilância pós-terapia usando o mesmo ensaio estratifica o risco de recidiva; o DNA do EBV indetectável na semana 26 se correlaciona com 95% de sobrevida livre de doença em cinco anos. Em jurisdições endêmicas como Hong Kong, os formuladores de políticas integram o teste de DNA do EBV em exames de saúde de rotina, impulsionando o consumo de reagentes e as receitas de serviços laboratoriais. O impulso diagnóstico complementa a expansão terapêutica, reforçando uma proposta de valor coesa em todo o mercado de câncer nasofaríngeo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das combinações de imuno-oncologia | -1.9% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Infraestrutura de radioterapia limitada em países de baixa renda | -1.6% | África Subsaariana, partes da Ásia, América Latina | Médio prazo (2-4 anos) |

| Restrições de fornecimento de radioisótopos emissores alfa | -0.8% | Global | Médio prazo (2-4 anos) |

| Falta de padrões harmonizados para testes de DNA do EBV | -0.7% | Global, concentrado em regiões endêmicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Combinações de Imuno-Oncologia

A adição de anticorpos PD-1 a dupletos de platina eleva as faturas de tratamento medicamentoso para USD 78.860 por paciente malaio, aproximadamente seis vezes acima dos regimes convencionais. A razão de custo-efetividade incremental de USD 15.103 por QALY excede os limites de acessibilidade em várias economias da ASEAN, levando ao acesso desigual entre os setores público e privado. Os fabricantes estão experimentando esquemas de preços escalonados, mas o preço de referência internacional e a importação paralela restringem a flexibilidade. Parcerias filantrópicas e o desenvolvimento doméstico de biossimilares podem aliviar o choque de preços ao longo do tempo, mas a demanda de curto prazo ficará aquém do potencial clínico em geografias de baixa renda, moderando a trajetória global do mercado de câncer nasofaríngeo.

Infraestrutura de Radioterapia Limitada em Países de Baixa Renda

Mais de 50% dos pacientes em países de baixa e média renda não têm acesso à radioterapia, com o déficit superando 90% nas economias mais pobres. A África Subsaariana abriga apenas 9% das máquinas do mundo, enquanto a Nigéria mantém apenas oito aceleradores lineares funcionais para mais de 200 milhões de habitantes. Preencher essa lacuna requer 9.169 unidades adicionais e 43.200 profissionais treinados até 2032, traduzindo-se em um requisito de capital de USD 15-20 bilhões. A escassez de infraestrutura atrasa a terapia de intenção curativa para doença locorregionalmente avançada, limitando a demanda por medicamentos de quimiorradiação concomitante e limitando o crescimento da receita em zonas de alta carga do mercado de câncer nasofaríngeo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Terapia: A Imunoterapia Remodela os Paradigmas de Tratamento

O advento da imunoterapia perturbou a primazia arraigada da quimioterapia, mas a quimioterapia ainda detinha a maior participação de 44,25% do mercado de câncer nasofaríngeo em 2025. A sobrevida global mediana agora supera 33 meses quando os inibidores de PD-1 são adicionados às bases de platina, superando em muito os benchmarks de 12-15 meses da quimioterapia isolada e impulsionando um CAGR de 7,48% para o segmento de imunoterapia. O tamanho do mercado de câncer nasofaríngeo para aplicações de imunoterapia deve se ampliar em termos absolutos à medida que o uso em linhas anteriores se torna padrão nas diretrizes. A terapia direcionada permanece um segmento menor, mas estrategicamente fundamental; a integração de inibidores de EGFR e agentes antiangiogênicos se alinha com o cenário molecular induzido pelo EBV e pode render futuras aprovações de combinação.

A demanda por radioterapia persiste dada sua eficácia curativa na doença em estágio II–III; a IMRT alcança sobrevida global de 5 anos de 86,5%, superando as técnicas bidimensionais mais antigas. O contorno automático habilitado por IA e o planejamento adaptativo mantêm a radioterapia competitiva ao reduzir a toxicidade e a intensidade de recursos. Construções experimentais de emissores alfa, embora incipientes, carregam potencial disruptivo uma vez que as cadeias de fornecimento de isótopos se estabilizem e as evidências de fase tardia amadureçam, posicionando-as como potenciais curingas dentro do mercado mais amplo de câncer nasofaríngeo.

Por Usuário Final: O Atendimento Ambulatorial Ganha Impulso

Hospitais e clínicas especializadas dominaram os canais de distribuição com 67,10% de captação de receita em 2025, ancorados por suítes de radioterapia integradas e equipes multidisciplinares de tumores. No entanto, protocolos de infusão de PD-1 favoráveis ao ambulatório e monitoramento simplificado de DNA do EBV sustentam um CAGR de 7,33% para centros de cirurgia ambulatorial entre 2026 e 2031. O tamanho do mercado de câncer nasofaríngeo atendido por ambientes ambulatoriais está projetado para expandir de forma constante à medida que os pagadores recompensam os diferenciais de custo por local de atendimento e os pacientes preferem internações mais curtas.

As redes de oncologia comunitária estão instalando unidades de infusão modulares e aproveitando a telessaúde para supervisionar eventos adversos relacionados ao sistema imunológico, descentralizando ainda mais o atendimento. Centros médicos acadêmicos e institutos abrangentes de câncer continuam a liderar a entrega de terapias investigacionais e radioterapia de resgate complexa, mantendo a estabilidade de participação mesmo quando os regimes de rotina migram para locais de menor custo.

Por Faixa Etária: O Segmento Geriátrico Impulsiona o Crescimento

Adultos com idades entre 18-64 anos constituíram 69,10% do volume de tratamento de 2025, refletindo o perfil típico de início na meia-idade da malignidade associada ao EBV. No entanto, o envelhecimento demográfico nas regiões endêmicas empurra a coorte geriátrica para um CAGR de 7,44%, o mais rápido entre todas as faixas etárias. A participação no mercado de câncer nasofaríngeo para pacientes acima de 65 anos se estreita à medida que a longevidade aumenta e o rastreamento detecta doença em estágio inicial passível de tratamento combinado.

Os clínicos adaptam modificações de dosagem e cronograma para equilibrar eficácia com restrições de comorbidade, especialmente ao implantar terapia de ponto de verificação imunológico que pode provocar toxicidades autoimunes. Casos pediátricos e de adultos jovens, embora numericamente menores, retêm importância estratégica para o refinamento de protocolos que minimizam sequelas funcionais de longo prazo; ensaios como a combinação de nivolumabe da Universidade da Flórida buscam reduzir a exposição cumulativa à radiação enquanto protegem os resultados de sobrevida.

Análise Geográfica

A América do Norte capturou 41,20% das receitas de 2025, embora a incidência de câncer nasofaríngeo permaneça abaixo de 1 por 100.000, um reflexo dos preços premium de biológicos e dos mecanismos de seguro que absorvem os altos custos de medicamentos. A robusta infraestrutura de ensaios clínicos sustenta a adoção precoce de combinações investigacionais, mas o crescimento limitado de pacientes modera o CAGR regional em comparação com a Ásia emergente.

A Ásia-Pacífico ancora tanto o volume quanto o impulso, detendo uma participação equivalente de 41,20% enquanto impulsiona um CAGR de 7,86% que lidera todas as regiões. O tamanho do mercado de câncer nasofaríngeo na China, Hong Kong, Singapura e Malásia cresce em conjunto com a expansão do reembolso e as aprovações domésticas de PD-1 com preços bem abaixo dos análogos importados. O rastreamento de DNA do EBV apoiado pelo governo amplia ainda mais a população tratada e consolida os pipelines terapêuticos adaptados aos perfis genéticos locais.

A Europa mantém um cenário maduro, mas de crescimento mais lento, caracterizado por acesso consistente por meio de sistemas nacionais de saúde e participação ativa em ensaios multicêntricos. Acordos de preço-volume restringem os gastos com biológicos, mas garantem acesso equitativo aos pacientes. O mercado de câncer nasofaríngeo no Oriente Médio e África permanece incipiente; no entanto, a aceleração da infraestrutura oncológica e o aumento da conscientização sobre a doença lançam as bases para bolsões de crescimento de dois dígitos uma vez que a capacidade de radioterapia melhore.

Cenário Competitivo

O mercado de câncer nasofaríngeo exibe concentração moderada, com os principais incumbentes ocidentais aproveitando as franquias estabelecidas de PD-1, enquanto as biotecnológicas chinesas pressionam com preços competitivos e dados específicos por etnia. Merck & Co. e Bristol Myers Squibb continuam a colher volume de pembrolizumabe e nivolumabe por meio de regimes off-label, enquanto constroem amplitude de pipeline por meio de aquisições como a compra da Harpoon Therapeutics pela Merck em 2024. Ensaios de combinação que integram conjugados anticorpo-fármaco, biespecíficos e radioligantes sublinham uma mudança no nível de portfólio em direção ao controle multimecanístico.

Os inovadores chineses BeiGene, Junshi Biosciences e Innovent Biologics implantam eficiências regulatórias regionais para garantir aprovações domésticas precoces para tislelizumabe, toripalimabe e sintilimabe. Alianças subsequentes com a Coherus BioSciences e outros parceiros ocidentais estendem o alcance comercial para a Europa e a América do Norte, intensificando a concorrência global de preços. Acordos de transferência de tecnologia transfronteiriços permitem a fabricação localizada de biológicos que encurta as cadeias de fornecimento e reduz os custos.

Empresas menores se concentram em modalidades direcionadas ao EBV, desde vacinas terapêuticas até terapias com receptores de células T, visando explorar a presença universal do vírus nas células tumorais. Os participantes de radiofármacos buscam diferenciação por meio de cargas úteis emissoras de partículas alfa que entregam transferência de energia linear elevada com dano colateral controlado, embora as restrições de fornecimento de isótopos atualmente limitem a implantação em larga escala. Coletivamente, essas dinâmicas reforçam um mercado onde o sucesso depende da prontidão para combinação, agilidade de precificação regional e acesso a grupos de pacientes alinhados com biomarcadores.

Líderes do Setor de Câncer Nasofaríngeo

Bristol Myers Squibb

Eli Lilly and Company

Merck & Co., Inc.

Novartis AG

GlaxoSmithKline (GSK) PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Comissão Europeia aprovou o Tevimbra (tislelizumabe) mais gencitabina–cisplatina para o tratamento de primeira linha do carcinoma nasofaríngeo metastático ou recorrente não passível de cirurgia curativa ou radioterapia.

- Abril de 2025: A FDA aprovou o penpulimabe-kcqx em combinação com platina-gencitabina como a segunda imunoterapia autorizada pela FDA para carcinoma nasofaríngeo, sob designações de inovação, medicamento órfão e aprovação acelerada.

- Outubro de 2024: O toripalimabe obteve aprovações regulatórias na Índia e em Hong Kong para doença recorrente ou metastática, ampliando o acesso ao PD-1 em mercados de alta incidência.

- Junho de 2024: Uma colaboração científica entre Singapura e Japão descobriu mecanismos epigenéticos pelos quais o EBV acelera a oncogênese, levando a múltiplas parcerias de desenvolvimento farmacêutico.

Escopo do Relatório Global do Mercado de Câncer Nasofaríngeo

De acordo com o escopo do relatório, o câncer nasofaríngeo é uma doença na qual células cancerosas se formam nos tecidos da nasofaringe (a parte superior da garganta atrás do nariz). O risco de câncer nasofaríngeo pode ser afetado por muitos fatores, incluindo a raça e se a pessoa foi ou não exposta ao vírus Epstein-Barr. Terapia (Quimioterapia, Imunoterapia, Radioterapia e Outras), Usuário Final (Hospitais e Clínicas, Centros de Cirurgia Ambulatorial e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul) são os segmentos do Mercado de Câncer Nasofaríngeo. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Quimioterapia |

| Terapia Direcionada |

| Imunoterapia |

| Radioterapia |

| Outras Terapias |

| Hospitais e Clínicas Especializadas |

| Centros de Cirurgia Ambulatorial |

| Outros Usuários Finais |

| Adulto |

| Pediátrico |

| Geriátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Terapia | Quimioterapia | |

| Terapia Direcionada | ||

| Imunoterapia | ||

| Radioterapia | ||

| Outras Terapias | ||

| Por Usuário Final | Hospitais e Clínicas Especializadas | |

| Centros de Cirurgia Ambulatorial | ||

| Outros Usuários Finais | ||

| Por Faixa Etária | Adulto | |

| Pediátrico | ||

| Geriátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de câncer nasofaríngeo?

O tamanho do mercado de câncer nasofaríngeo atingiu USD 1,22 bilhão em 2026 e está previsto para subir para USD 1,68 bilhão até 2031.

Qual região lidera o mercado de câncer nasofaríngeo?

A Ásia-Pacífico detém a maior participação na receita de 41,20% graças à sua alta incidência da doença e à rápida adoção de imunoterapias fabricadas localmente.

Qual segmento de terapia está crescendo mais rapidamente?

A imunoterapia está projetada para expandir a um CAGR de 7,48%, superando todas as outras modalidades à medida que os agentes PD-1/PD-L1 avançam para combinações de primeira linha.

Por que os centros de cirurgia ambulatorial estão ganhando participação?

Os inibidores de ponto de verificação podem ser administrados com segurança em ambientes ambulatoriais, permitindo que os pagadores capturem economias de custo enquanto mantêm a supervisão clínica.

Como o teste de DNA do EBV influencia o crescimento do mercado?

Ensaios de DNA do EBV plasmático de alta precisão detectam doença em estágio inicial e orientam o monitoramento pós-tratamento, aumentando o grupo de pacientes elegíveis para terapias curativas e de manutenção.

Qual é a principal barreira ao tratamento em regiões de baixa renda?

Graves escassez de infraestrutura de radioterapia e de clínicos treinados limitam o acesso aos regimes curativos padrão, suprimindo a demanda em geografias de alta carga.

Página atualizada pela última vez em: