Tamanho e Participação do Mercado de Sonda Nasogástrica

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

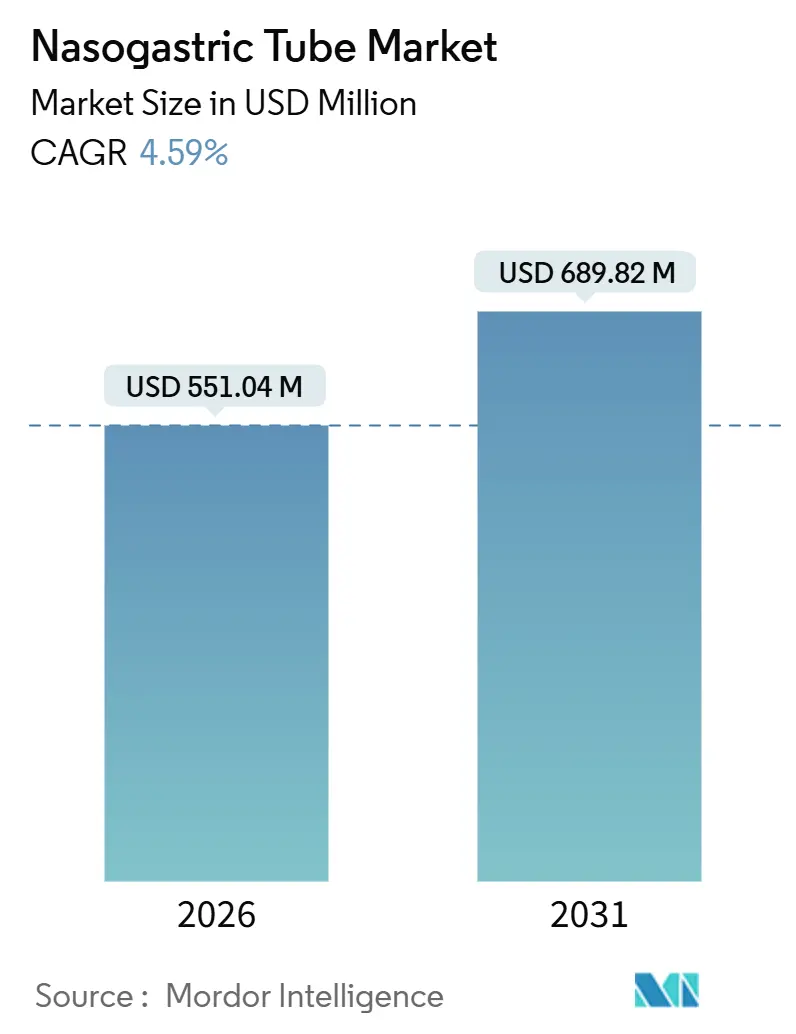

| Tamanho do Mercado (2026) | 551.04 Milhões de dólares |

| Tamanho do Mercado (2031) | 689.82 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sonda Nasogástrica por Mordor Intelligence

O tamanho do Mercado de Sonda Nasogástrica é estimado em USD 551,04 milhões em 2026, e espera-se que atinja USD 689,82 milhões até 2031, a um CAGR de 4,59% durante o período de previsão (2026-2031).

A crescente demanda por cuidados descentralizados, padrões mais rígidos de biocompatibilidade e a integração de ferramentas de confirmação por inteligência artificial (IA) estão remodelando as prioridades de aquisição. Os hospitais ainda respondem pela maior parte das inserções, mas os pagadores nos Estados Unidos e em vários países da OCDE ampliaram o reembolso para a terapia enteral domiciliar, incentivando a alta precoce e reduzindo os custos de reinternação. Avanços na ciência dos materiais, como formulações de silicone com menor teor de substâncias extraíveis, estão melhorando a tolerância dos pacientes, enquanto as sondas com ponta eletromagnética ganham impulso à medida que as seguradoras de responsabilidade civil pressionam por confirmação verificável do posicionamento. A Ásia-Pacífico é a região de crescimento mais rápido, pois China e Índia localizam a produção e aceleram as aprovações regulatórias, sinalizando uma mudança de longo prazo no volume em direção às economias emergentes.

Principais Conclusões do Relatório

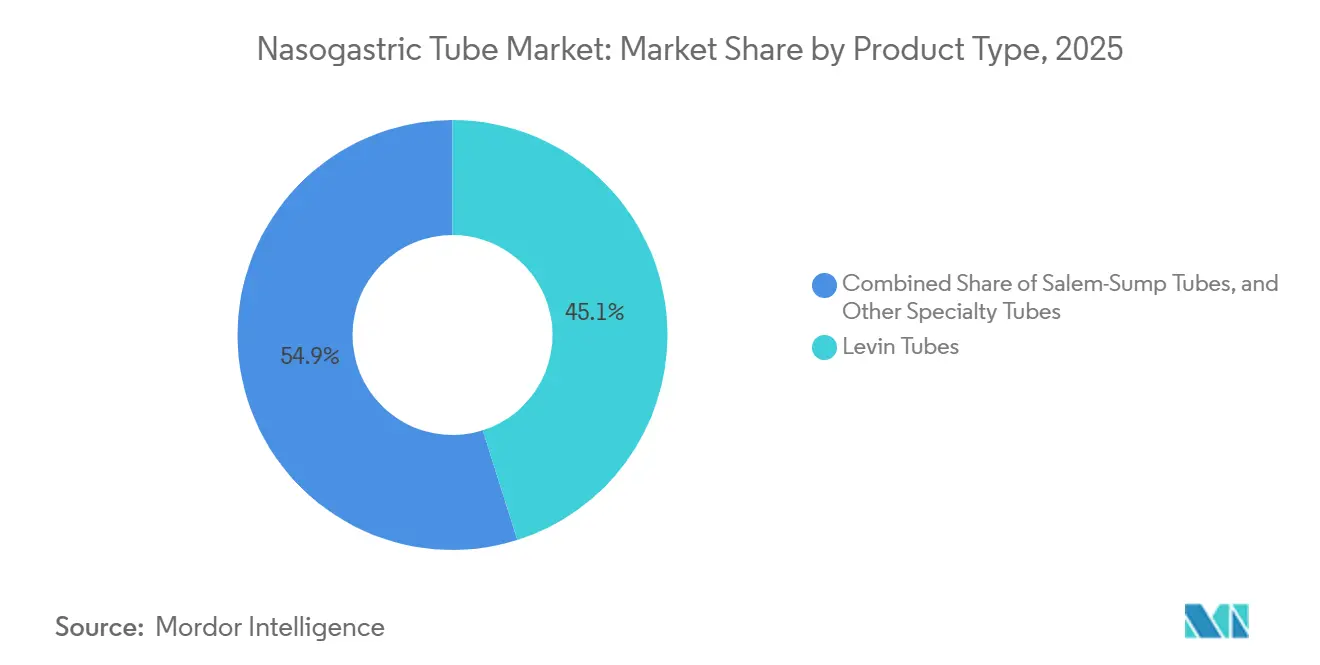

- Por tipo de produto, as sondas de Levin lideraram o mercado de sonda nasogástrica com 45,11% de participação de mercado em 2025, e as sondas especiais devem se expandir a um CAGR de 6,48% até 2031.

- Por material, o poliuretano respondeu por 37,87% do mercado de sonda nasogástrica em 2025, enquanto o silicone avança a um CAGR de 7,12% até 2031.

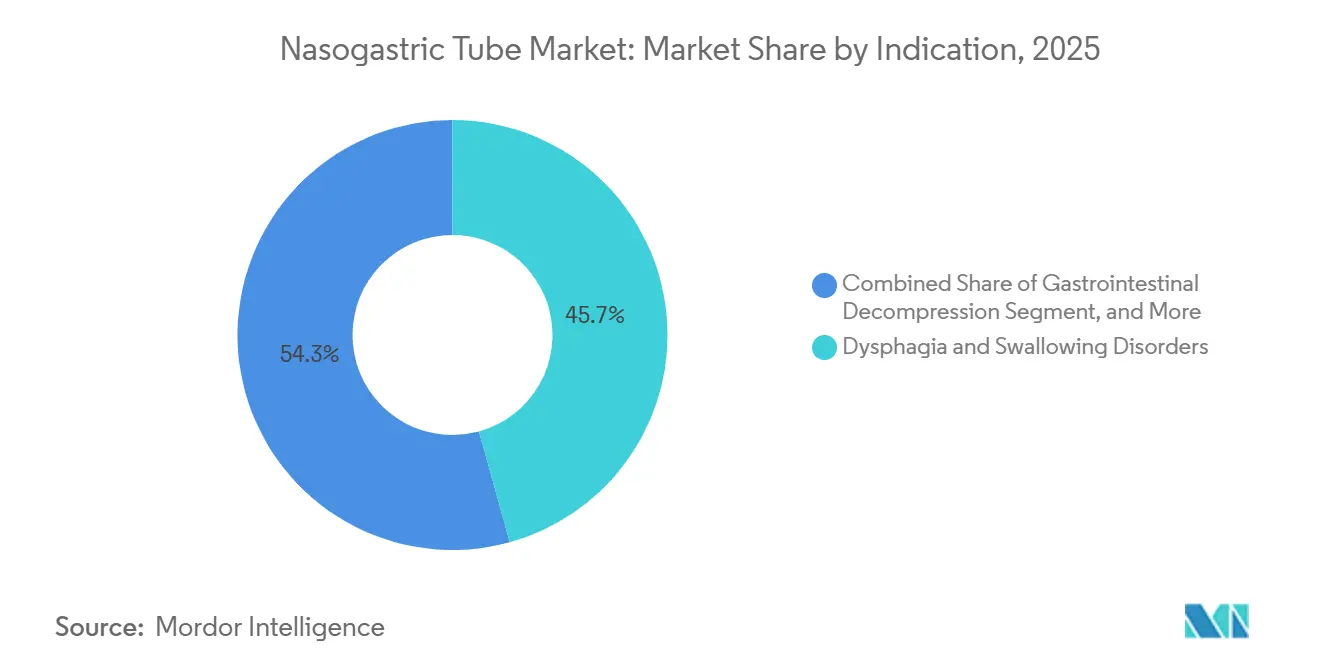

- Por indicação, disfagia e distúrbios de deglutição capturaram 45,72% do volume de 2025, enquanto a administração de medicamentos e nutrientes cresce a um CAGR de 8,87% até 2031.

- Por usuário final, os hospitais responderam por 61,13% da demanda de 2025, enquanto a assistência domiciliar registra um CAGR de 7,39% até 2031.

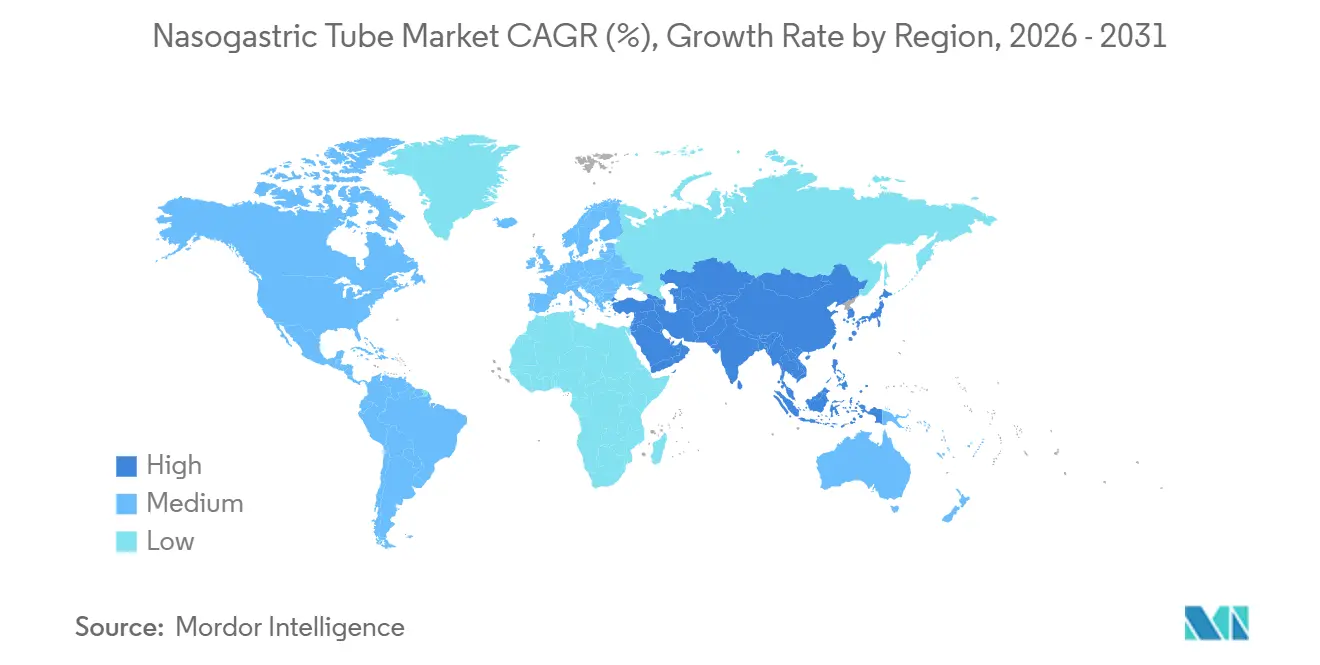

- Por geografia, a América do Norte respondeu por 35,03% da receita de 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 9,39%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sonda Nasogástrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Incidência de Distúrbios Gastrointestinais que Requerem Acesso Enteral | +1.2% | Global, com concentração na América do Norte e Europa devido ao envelhecimento demográfico | Médio prazo (2-4 anos) |

| Crescimento da População Geriátrica e Prevalência de Disfagia | +1.5% | Global, impacto máximo na Ásia-Pacífico (China, Japão) e Europa | Longo prazo (≥4 anos) |

| Aumento das Internações em Cuidados Intensivos Globalmente | +0.8% | América do Norte, Europa, centros urbanos na APAC | Curto prazo (≤2 anos) |

| Preferência pela Nutrição Enteral em Detrimento da Nutrição Parenteral | +0.6% | Global, liderado pelas diretrizes clínicas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Dispositivos de Confirmação de Posicionamento à Beira do Leito Habilitados por IA | +0.5% | América do Norte, Europa Ocidental, adoção inicial no Japão | Curto prazo (≤2 anos) |

| Demanda por Descompressão Pré-Operatória Bariátrica em Centros Ambulatoriais | +0.3% | América do Norte, Oriente Médio (centros de turismo médico), mercados selecionados da APAC | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Distúrbios Gastrointestinais que Requerem Acesso Enteral

Os diagnósticos de doença inflamatória intestinal aumentaram 6,3% ao ano nos Estados Unidos em 2025, impulsionando a demanda de curto prazo por descompressão nasogástrica.[1]Centros de Controle e Prevenção de Doenças, "Relatório de Vigilância de DII 2025," cdc.gov Os volumes de cirurgia bariátrica atingiram 1,2 milhão de procedimentos em 2024, cada um envolvendo drenagem gástrica perioperatória, e as diretrizes atualizadas de 2025 determinam a inserção profilática de sonda em 3.800 centros norte-americanos credenciados. Os programas cirúrgicos ambulatoriais intensificam o giro de consumíveis ao dar alta aos pacientes em até 24 horas. A UnitedHealthcare ampliou a cobertura em 2025 para incluir a gastroparesia, adicionando 180.000 beneficiários elegíveis para acesso enteral a cada ano.[2]UnitedHealthcare, "Atualização de Política Médica 2025," uhc.com Esses fatores convergentes elevam as contagens de procedimentos de referência e reforçam a receita recorrente de dispositivos.

Crescimento da População Geriátrica e Prevalência de Disfagia

Os cidadãos globais com idade ≥ 65 anos atingirão 1,6 bilhão até 2030, com a disfagia afetando até 22% desse grupo. O Japão subsidiou a nutrição enteral domiciliar em 2024, reduzindo a copagamento dos pacientes e elevando as inserções de sonda em 14,2% em 12 meses. A incidência de acidente vascular cerebral na região Ásia-Pacífico aumentou 3,8% em 2024, ampliando a demanda aguda em unidades de reabilitação. As doenças neurológicas prolongam a duração da alimentação; a prevalência de ELA aumentou 5,1% em 2024, estendendo a dependência de sonda nasogástrica para mais de quatro anos. As instalações de cuidados de longa duração, portanto, treinam a equipe de enfermagem para inserção à beira do leito, reduzindo as transferências hospitalares e os custos por paciente em USD 2.400.

Aumento das Internações em Cuidados Intensivos Globalmente

A utilização de leitos de UTI nos países da OCDE passou de 71% em 2020 para 78% em 2025, elevando a nutrição enteral precoce ao padrão de cuidado. A Sociedade de Medicina de Cuidados Intensivos associa a alimentação em 48 horas a menor tempo de ventilação mecânica e melhores desfechos. Somente a Índia adicionou 14.000 leitos de UTI em 2024, cada um equipado com sondas de poliuretano de uso único. Dados de pesquisas europeias confirmam que 89% das UTIs preferem o acesso nasogástrico em detrimento de alternativas pós-pilóricas. Essas expansões de infraestrutura estabelecem a base para o consumo anual de dispositivos.

Dispositivos de Confirmação de Posicionamento à Beira do Leito Habilitados por IA

A FDA incentivou a adoção de confirmação objetiva em 2024 após pagamentos de litígios superarem USD 300 milhões. O algoritmo de raio-X com aprendizado profundo da Cortex Medical, comercializado pela Avanos em janeiro de 2025, identifica mau posicionamento com sensibilidade de 97,3% e reduz o tempo até a alimentação em 3,2 horas. O CMS atribuiu um novo código CPT reembolsando USD 42 por verificação por IA, eliminando barreiras de custo para hospitais que realizam 15 ou mais inserções por semana. Os primeiros adotantes reduziram os eventos adversos relacionados à sonda em 64%, diminuindo assim os prêmios de responsabilidade civil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complicações Crescentes que Dificultam o Crescimento | -0.9% | Global, impacto agudo na América do Norte e Europa devido a litígios e relatórios de qualidade | Curto prazo (≤2 anos) |

| Mudança para Gastrostomia Endoscópica Percutânea e Outras Rotas Alternativas de Alimentação | -0.7% | América do Norte, Europa, centros urbanos na APAC | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos em Resinas de Poliuretano e Silicone | -0.4% | Global, maior perturbação nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Regulamentações Ambientais sobre Plásticos de Uso Único | -0.2% | Europa, estados selecionados da América do Norte, emergindo na APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações Crescentes que Dificultam a Adoção

A pneumonia aspirativa ocorre em 3,2% das inserções e prolonga o tempo de internação em 4,7 dias, adicionando USD 8.200 por episódio.[3]American Journal of Gastroenterology, "Complicações da Alimentação por Sonda Nasogástrica," ajg.org O deslocamento da sonda em até 72 horas atinge 14% em ambientes de UTI, consumindo horas de enfermagem e atrasando as metas calóricas. Os dados de eventos sentinela registram 47 intubações brônquicas não intencionais em 2025, um aumento de 12% em relação a 2023, elevando os prêmios de responsabilidade civil em 9% para instalações não conformes. O desconforto do paciente leva à remoção precoce em 38% dos casos de assistência domiciliar, arriscando reinternações. Coletivamente, esses eventos moderam o crescimento dos procedimentos até que as tecnologias de mitigação amadureçam.

Mudança para Gastrostomia Endoscópica Percutânea e Outras Rotas Alternativas de Alimentação

As diretrizes da ESPEN de 2025 elevam a gastrostomia endoscópica percutânea (GEP) ao status de primeira linha além de 30 dias de alimentação, citando 41% menos infecções e 23% menor mortalidade em 90 dias em comparação com a alimentação nasogástrica prolongada. O Medicare aumentou as taxas de inserção de GEP em 8,2% para 2025, sinalizando a preferência dos pagadores por soluções duráveis. Uma coorte do JAMA Surgery com 2.800 pacientes com acidente vascular cerebral corroborou menor mortalidade com a transição precoce para GEP. As inserções de jejunostomia em ambientes pós-gastrectomia cresceram 14% em 2024, fragmentando ainda mais as opções enterais de longo prazo. Essas mudanças podem corroer 8–12% da demanda nasogástrica crônica até 2029.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sondas Especiais Ganham Espaço em Meio a Mandatos de Segurança

As sondas de Levin capturaram 45,11% do volume de 2025, sublinhando seu domínio na descompressão aguda e nos mercados sensíveis ao custo. O tamanho do mercado de sonda nasogástrica para os modelos de Levin permanece resiliente, pois o preço abaixo de USD 5 se alinha com as enfermarias de alto giro. As sondas especiais, com ponta eletromagnética, sensores de pH e duplo lúmen, devem registrar um CAGR de 6,48%, impulsionadas pelas políticas hospitalares que agora exigem confirmação objetiva em inserções não emergenciais. A comunicação de segurança da FDA emitida em 2024 acelerou a adoção; 38% dos hospitais dos EUA exigem orientação eletromagnética, criando demanda previsível por dispositivos de maior margem.

Os recursos aprimorados justificam o preço premium de USD 18–25 por unidade. A Kangaroo ePump da Medtronic integra um sensor de pH sem fio que alerta a equipe sobre deslocamentos e ajuda os primeiros adotantes a reduzir eventos adversos em 52%. As sondas Salem-sump de duplo lúmen são utilizadas em cirurgias bariátricas e do trato gastrointestinal superior, apoiadas pelas diretrizes da ASMBS de 2025 que padronizam seu uso. Em UTIs neonatais, a orientação eletromagnética reduz o risco de perfuração para 0,1%, superando o custo adicional. Coletivamente, a tecnologia incorpora margens defensáveis em um segmento historicamente comoditizado.

Por Material: Silicone Avança com os Padrões de Biocompatibilidade

O poliuretano reteve 37,87% da demanda de 2025 e domina a descompressão de curto prazo devido às relações custo-desempenho favoráveis. No entanto, as revisões da ISO 10993 endureceram os limites de substâncias extraíveis, impulsionando o silicone a um CAGR de 7,12% até 2031. A participação do mercado de sonda nasogástrica para o silicone se expande à medida que as inserções de longa duração direcionam as aquisições para materiais inertes. Ensaios clínicos mostram que o silicone reduz as úlceras nasais em 47% e os escores de desconforto em 31% na terceira semana, resultados que embasaram a diretiva do Serviço Nacional de Saúde do Reino Unido de 2025, que especifica o silicone para inserções com duração superior a 10 dias.

O PVC está sendo retirado dos hospitais públicos europeus após 2026 devido às taxas sobre Plásticos de Uso Único, impulsionando os volumes de silicone apesar de um prêmio de preço de 40%. As adições de capacidade de resina chinesa até 2027 devem reduzir os custos do silicone em 12–15%, estreitando a diferença com o poliuretano. O poliuretano permanece consolidado nos departamentos de emergência, onde os tempos de permanência de 24–48 horas tornam as melhorias de biocompatibilidade menos atraentes.

Por Indicação: Administração de Medicamentos Cresce em Meio aos Protocolos Oncológicos

A disfagia liderou os volumes de 2025 com 45,72%, impulsionada por acidente vascular cerebral e doenças neurodegenerativas. No entanto, a administração de medicamentos e nutrientes registra um CAGR de 8,87%, alimentada por protocolos oncológicos que contornam a mucosite oral. A Sociedade Americana de Oncologia Clínica recomenda a alimentação enteral durante a quimiorradioterapia para o câncer de cabeça e pescoço, expandindo o mercado de sonda nasogástrica em oncologia.

A inserção profilática de sonda reduziu as interrupções do tratamento em 29% e elevou a sobrevida livre de progressão em 6 meses em 11 pontos em um estudo do Lancet Oncology de 2024. A recuperação aprimorada após cirurgia (ERAS) limita a descompressão a 24 horas, reduzindo os tempos de permanência, mas aumentando o volume anual à medida que o volume cirúrgico cresce. A lavagem motivada por controle de intoxicações está em declínio, mas permanece um nicho residual.

Por Usuário Final: Assistência Domiciliar Ascende com as Reformas de Reembolso

Os hospitais geraram 61,13% da receita de 2025, refletindo os cuidados intensivos centralizados. O tamanho do mercado de sonda nasogástrica em ambientes domiciliares, no entanto, avança a um CAGR de 7,39% à medida que o CMS removeu a autorização prévia e adicionou USD 1,2 bilhão em sinistros anuais para disfagia crônica. As seguradoras privadas que reembolsam a 85% das taxas de internação aceleram ainda mais as transições.

Os programas de enfermagem virtual da Fresenius Kabi reduziram as visitas não planejadas em 31%, demonstrando modelos de suporte escaláveis. As instalações de cuidados de longa duração mantêm uma participação de meados dos dois dígitos, mas a adoção de GEP modera o crescimento do volume. Os centros cirúrgicos ambulatoriais, impulsionados pela crescente atividade bariátrica, ampliam a diversidade institucional.

Análise Geográfica

A América do Norte deteve 35,03% da receita de 2025. Os Estados Unidos, com 5.800 hospitais de cuidados agudos, se beneficiam do reembolso por confirmação por IA e da cobertura ampliada de terapia domiciliar, tendências que devem adicionar 180.000 inserções até 2028. O Canadá destinou USD 310 milhões em 2024 para programas enterais com o objetivo de reduzir as reinternações em 25%. Os procedimentos bariátricos no México atingiram 78.000 em 2024 e crescem 9,1% ao ano, apoiados pelos fluxos de turismo médico.

A Ásia-Pacífico registra o CAGR mais rápido de 9,39%. A China aprovou 47 novos dispositivos em 2025, e a Índia comissionou 12 clusters de fabricação sob seu esquema de Incentivo Vinculado à Produção. Os subsídios do Japão reduziram os copagamentos, impulsionando um aumento de 14,2% nas inserções domiciliares. A Austrália encurtou os ciclos de revisão de dispositivos de IA para 9 meses, melhorando a velocidade de inovação.

A Europa enfrenta pressão de custos decorrente de taxas sobre polímeros e proibições de PVC vigentes a partir de 2026, direcionando a demanda para o silicone. Os países do CCG adicionam leitos de UTI sob a Visão 2030, enquanto os Emirados Árabes Unidos determinam a verificação eletromagnética em hospitais públicos. O Brasil adquiriu 1,8 milhão de sondas em 2024, mas a volatilidade cambial dificulta as atualizações.

Cenário Competitivo

Os cinco principais fornecedores, Avanos Medical, Fresenius Kabi, Medtronic, B. Braun e Cardinal Health, detinham coletivamente receita global significativa, confirmando concentração moderada. Os fornecedores premium incorporam IA, rastreamento eletromagnético e sensores de pH em sondas com preço de USD 18–25, enquanto os fabricantes asiáticos visam a liderança de custo abaixo de USD 5. A integração do algoritmo de raio-X da Cortex Medical pela Avanos em 2025 reduziu os eventos adversos em 64% e o tempo até a alimentação em 3,2 horas, demonstrando a tecnologia como diferenciador de mercado.

Os depósitos de patentes aumentaram para 23 em 2024, cobrindo sensores sem fio e revestimentos biodegradáveis. A plataforma de enfermagem virtual da Fresenius Kabi elevou a confiança dos cuidadores em 42 pontos, sublinhando o serviço como alavanca de retenção. Os concorrentes chineses e indianos garantem licitações públicas com certificação ISO 13485 com descontos de 40–50%, pressionando as empresas ocidentais de médio porte. As despesas de conformidade regulatória aumentam sob o Regulamento de Dispositivos Médicos da UE e a vigilância pós-mercado da FDA, inclinando a vantagem para os incumbentes com sistemas de qualidade maduros.

Líderes do Setor de Sonda Nasogástrica

Becton, Dickinson and Company

Baxter International Inc.

Fresenius Kabi AG

Medtronic

Cardinal Health Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: ICP DAS-BMP anunciou participação na WHX Dubai 2026 para apresentar TPU de grau médico para dispositivos enterais.

- Janeiro de 2026: ENvue Medical lançou um programa utilizando tecnologia de vibração da NanoVibronix para reduzir o desconforto causado por sondas de permanência.

- Julho de 2024: Dale Medical Products lançou o UltraGrip, um dispositivo de fixação para sondas nasogástricas, disponível mundialmente a partir de meados de julho de 2024.

Escopo do Relatório Global do Mercado de Sonda Nasogástrica

O Mercado de Sonda Nasogástrica refere-se à indústria global envolvida na fabricação, distribuição e venda de sondas nasogástricas (SNG) — dispositivos médicos finos e flexíveis inseridos pelo nariz, nasofaringe e esôfago até o estômago. Essas sondas são utilizadas principalmente para nutrição enteral (fornecimento de alimentos/nutrientes), administração de medicamentos, descompressão gástrica (remoção de ar/líquidos) ou fins diagnósticos em pacientes incapazes de se alimentar por via oral devido a condições como doenças crônicas, desnutrição, cirurgia ou doença crítica.

O relatório do mercado de sonda nasogástrica é segmentado por tipo de produto em sondas de Levin, sondas Salem-sump, outras sondas especiais; por tecnologia em cloreto de polivinila, poliuretano, silicone; por indicação em disfagia e distúrbios de deglutição, e mais; por usuário final em hospitais, instalações de cuidados de longa duração, e mais; e por geografia (América do Norte, Europa, Ásia-Pacífico, MEA, América do Sul). As Previsões de Mercado estão em Valor (USD).

| Sondas de Levin |

| Sondas Salem-Sump |

| Outras Sondas Especiais |

| Cloreto de Polivinila |

| Poliuretano |

| Silicone |

| Disfagia e Distúrbios de Deglutição |

| Descompressão Gastrointestinal |

| Administração de Medicamentos e Nutrientes |

| Outros |

| Hospitais |

| Instalações de Cuidados de Longa Duração |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Assistência Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sondas de Levin | |

| Sondas Salem-Sump | ||

| Outras Sondas Especiais | ||

| Por Material | Cloreto de Polivinila | |

| Poliuretano | ||

| Silicone | ||

| Por Indicação | Disfagia e Distúrbios de Deglutição | |

| Descompressão Gastrointestinal | ||

| Administração de Medicamentos e Nutrientes | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Instalações de Cuidados de Longa Duração | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Assistência Domiciliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de coberturas de calçados médicas deve crescer até 2031?

O mercado deve avançar a um CAGR de 4,28%, passando de USD 642,98 milhões em 2026 para USD 792,83 milhões até 2031.

Qual região apresenta a maior oportunidade de crescimento?

A Ásia-Pacífico deve se expandir a um CAGR de 7,86%, impulsionada pela construção de novos hospitais na China, Índia e Sudeste Asiático.

Por que as coberturas de calçados reutilizáveis estão ganhando interesse?

As instalações que processam grandes volumes podem reduzir o custo por uso para USD 0,06 após 75 ciclos de lavagem, alinhando-se às metas de sustentabilidade sem sacrificar o desempenho de barreira.

Qual tendência de material os fornecedores devem monitorar de perto?

As variantes de nylon superam outros materiais com um CAGR de 5,43%, pois resistem ao rasgamento e funcionam perfeitamente com dispensadores automatizados.

Como as plataformas de aquisição digital estão remodelando o comportamento de compra?

Os portais de comércio eletrônico da Medline e da Cardinal Health reduzem os custos unitários em até 12% por meio da agregação de volume e do reabastecimento automatizado, acelerando a adoção entre redes hospitalares de médio porte.

Página atualizada pela última vez em: