Tamanho e Participação do Mercado de Capecitabina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

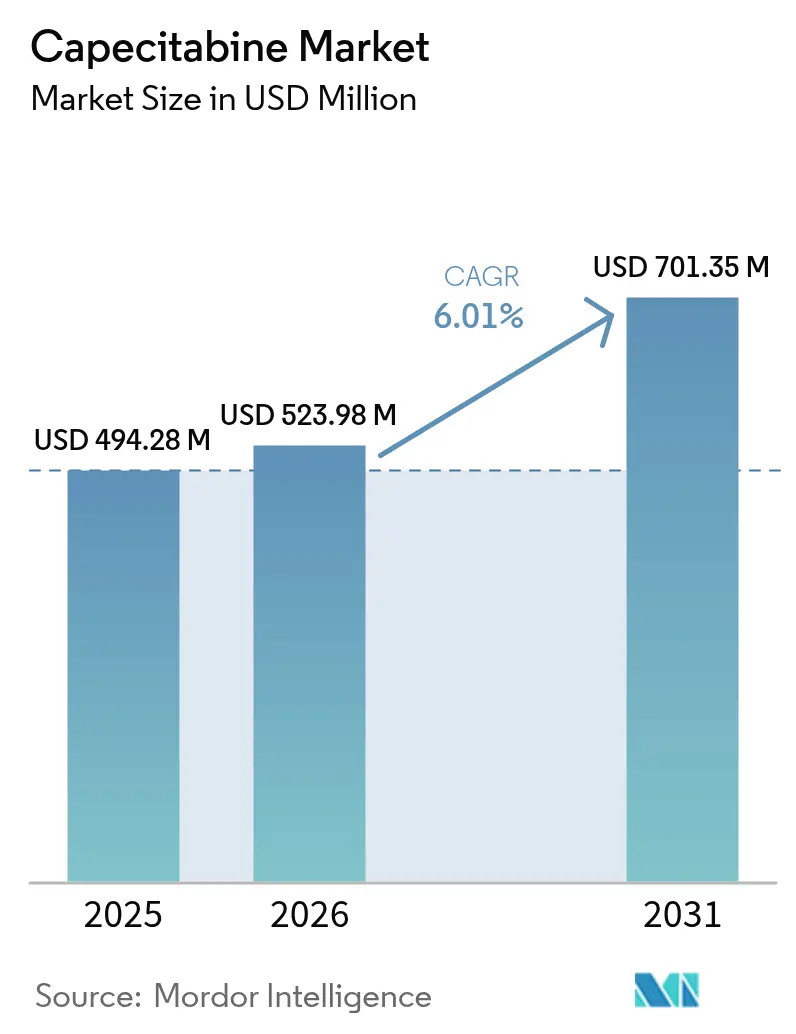

| Tamanho do Mercado (2026) | 523.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 701.35 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.01% CAGR |

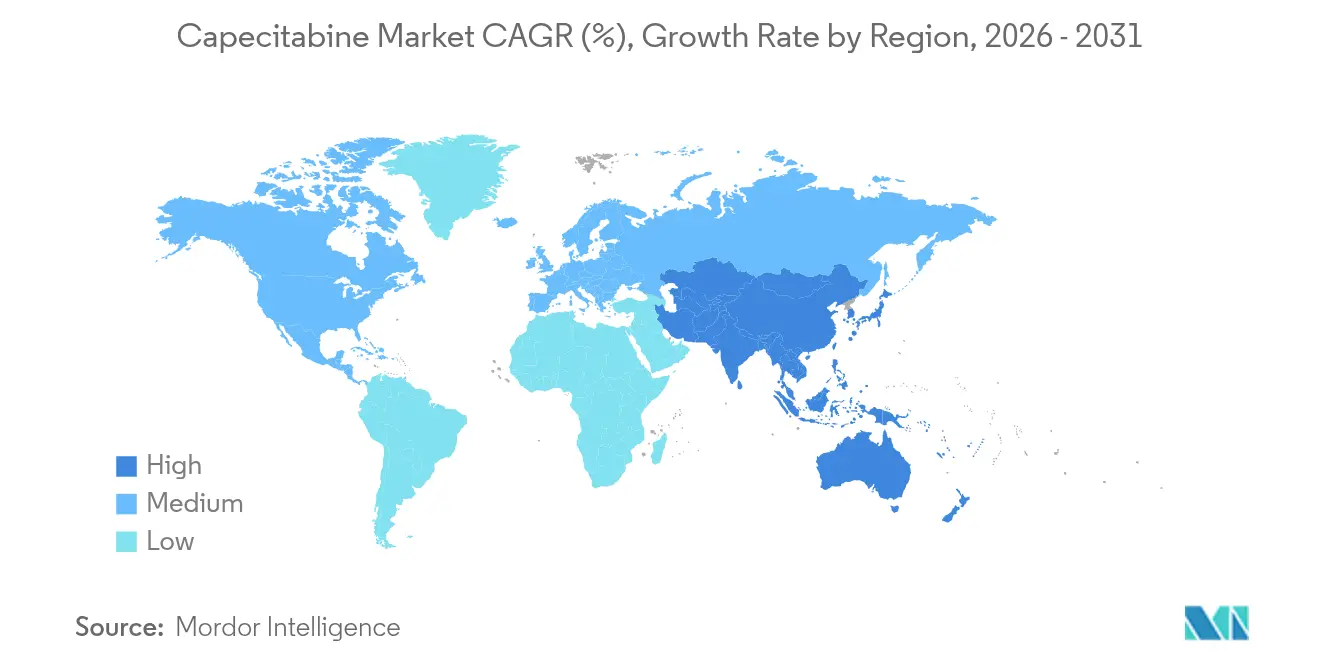

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capecitabina por Mordor Intelligence

O tamanho do mercado de capecitabina deve crescer de USD 494,28 milhões em 2025 para USD 523,98 milhões em 2026 e está previsto para atingir USD 701,35 milhões até 2031 a um CAGR de 6,01% durante 2026-2031. A demanda consistente por quimioterapia oral domiciliar, o aumento da incidência de câncer e a expansão do acesso à saúde em economias emergentes sustentam essa trajetória de crescimento. O câncer colorretal continua a absorver o maior volume de prescrições de capecitabina, enquanto o câncer pancreático exibe a absorção mais rápida à medida que novos protocolos de combinação se tornam padrão. As farmácias hospitalares ainda dominam a distribuição, mas os canais de varejo e online estão ganhando força à medida que modelos de sistemas de saúde verticalmente integrados se expandem. A América do Norte mantém a liderança do mercado graças ao robusto reembolso e à madura infraestrutura oncológica, mas a Ásia-Pacífico está configurada para ser o principal motor de crescimento até 2030, impulsionada por incentivos políticos para a produção doméstica de ingrediente farmacêutico ativo (IFA) e programas de rastreamento mais amplos. Um panorama competitivo em evolução, caracterizado pela penetração acelerada de genéricos, expansão do teste farmacogenético e foco renovado na resiliência da cadeia de suprimentos, acrescenta maior impulso ao mercado de capecitabina.

Principais Conclusões do Relatório

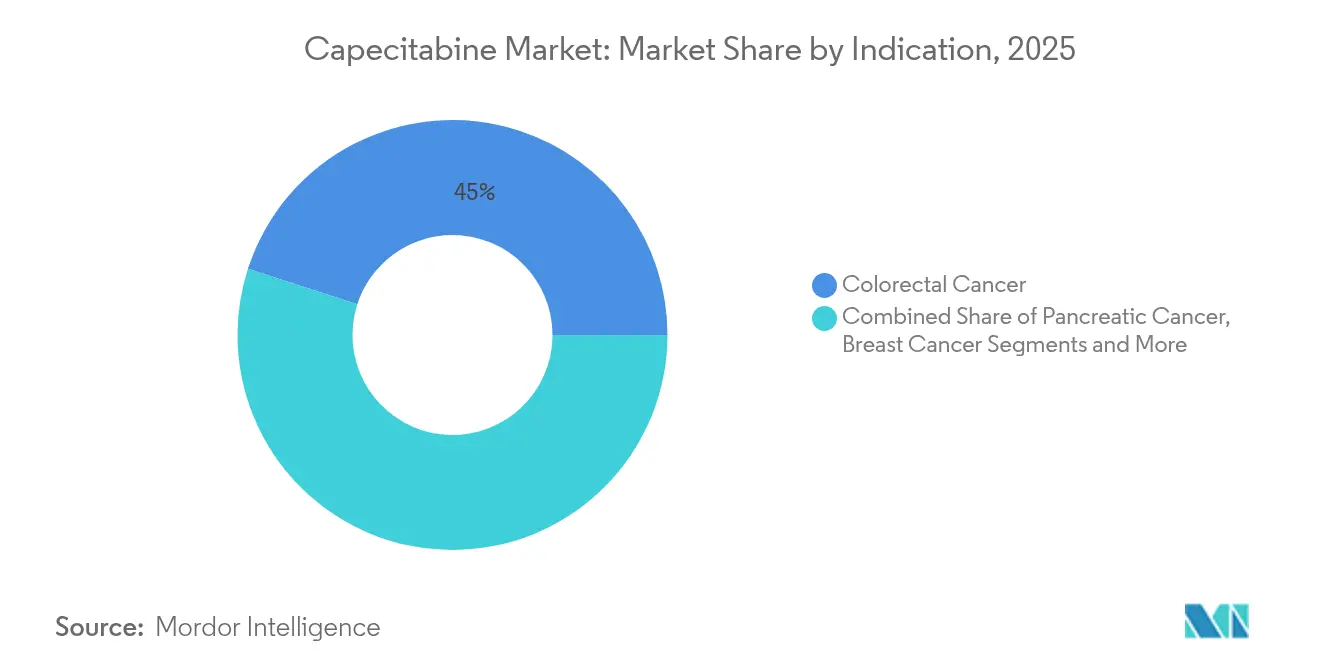

- Por indicação, o câncer colorretal deteve 45,02% da participação do mercado de capecitabina em 2025, enquanto o câncer pancreático está projetado para registrar o CAGR mais rápido de 7,22% até 2031.

- Por canal de distribuição, os hospitais responderam por 52,90% do tamanho do mercado de capecitabina em 2025 e os pontos de venda de varejo e online estão previstos para se expandir a um CAGR de 8,33% durante 2026-2031.

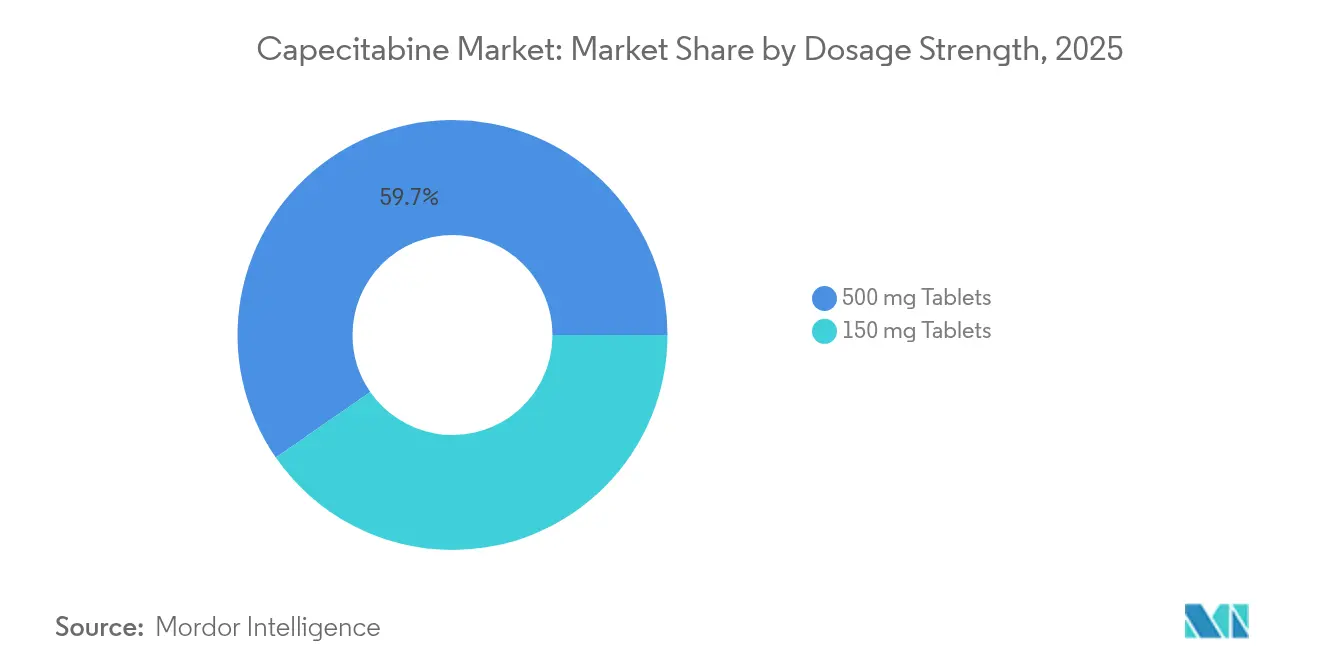

- Por força de dosagem, o comprimido de 500 mg comandou 59,65% do tamanho do mercado de capecitabina em 2025, enquanto a força de 150 mg deve crescer a um CAGR de 7,41% até 2031.

- Por formulação, os produtos de marca retiveram 69,35% da participação do mercado de capecitabina em 2025, mas os genéricos estão projetados para se expandir a um CAGR de 9,05% à medida que mais fabricantes obtêm aprovações regulatórias.

- Por geografia, a América do Norte capturou 38,95% do tamanho do mercado de capecitabina em 2025; a Ásia-Pacífico deve entregar o CAGR mais rápido de 7,18% devido às iniciativas de apoio à fabricação e ao rastreamento.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Capecitabina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Global da Incidência de Câncer | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Intensificação das Iniciativas Governamentais em Oncologia | +1.2% | América do Norte e UE, núcleo da APAC | Médio prazo (2-4 anos) |

| Rápida Penetração de Genéricos Após a Expiração da Patente do Xeloda | +1.5% | Global, com ganhos iniciais na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Preferência do Paciente por Quimioterapia Oral e Domiciliar | +0.9% | Global, particularmente mercados desenvolvidos | Médio prazo (2-4 anos) |

| Absorção em Regimes de Combinação com Imunoterapia (MSI-H) | +0.6% | América do Norte e UE, expansão para APAC | Longo prazo (≥ 4 anos) |

| Adoção Emergente de Dosagem Metrônomica em Cuidados Paliativos em PMBR | +0.4% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Câncer

A Organização Mundial da Saúde relata que os casos mundiais de câncer atingirão 35 milhões até 2050, um salto de 77% em relação aos níveis atuais[1]Organização Mundial da Saúde, "Carga Global do Câncer Crescendo, em Meio à Crescente Necessidade de Serviços," who.int. Os cânceres colorretal e de mama — dois dos principais usos da capecitabina — figuram proeminentemente nessa tendência de alta, ampliando o conjunto de tratamento com fluoropirimidinas orais. Países de baixa e média renda, onde 39% das unidades ainda carecem de serviços oncológicos abrangentes, veem os regimes orais como substitutos práticos da terapia de infusão, graças à logística mais simples e menores exigências de infraestrutura. A demografia envelhecida das nações industrializadas também favorece modalidades ambulatoriais menos tóxicas que permitem a preservação da qualidade de vida. Esses fatores epidemiológicos convergentes sustentam de forma consistente o crescimento do mercado de capecitabina a longo prazo.

Intensificação das Iniciativas Governamentais em Oncologia

Os gastos governamentais continuam a elevar a oncologia nas agendas de saúde pública. Nos Estados Unidos, o Programa de Pesquisa Médica Dirigida pelo Congresso alocou USD 650 milhões para pesquisa em câncer em 2025, financiando tanto a descoberta quanto os esquemas de acesso[2]Programa de Pesquisa Médica Dirigida pelo Congresso, "Programa de Pesquisa em Câncer de Mama 2025," cdmrp.health.mil. Compromissos semelhantes na Europa sustentam o reshoring de IFAs críticos para salvaguardar o fornecimento. Subsídios para quimioterapia oral, aliados à expansão da tele-oncologia, ampliam a presença de tratamentos domiciliares tanto em mercados desenvolvidos quanto emergentes. Essas políticas criam um ambiente favorável para o mercado de capecitabina ao aumentar a certeza de reembolso e promover canais de distribuição além dos ambientes de cuidados intensivos.

Rápida Penetração de Genéricos Após a Expiração da Patente do Xeloda

A expiração da exclusividade do Xeloda desencadeou uma robusta concorrência genérica. A FDA dos EUA aprovou genéricos de capecitabina de múltiplos fabricantes, incluindo Teva e Camber Pharmaceuticals, nas concentrações de 150 mg e 500 mg. A entrada de genéricos normalmente reduz os custos de aquisição de medicamentos em até 85%, incentivando os pagadores a ampliar o acesso dos pacientes, ao mesmo tempo em que corrói os prêmios de preço dos produtos de marca. A compra dos direitos do Xeloda pela CHEPLAPHARM exemplifica as táticas defensivas dos fabricantes originais, mas a intensidade competitiva geral auxilia a expansão do volume do mercado.

Preferência do Paciente por Quimioterapia Oral e Domiciliar

Uma pesquisa com defensores dos pacientes de 2024, realizada com participantes com câncer de mama metastático, relatou que 86,1% experimentaram efeitos colaterais significativos, levando a uma forte disposição para discutir dosagens flexíveis que equilibrem eficácia e qualidade de vida. A capecitabina oral elimina a necessidade de acesso venoso central e reduz as visitas às clínicas de infusão, atraindo pacientes e sistemas de saúde igualmente. As lições de controle de infecção da era pandêmica aceleraram a aceitação de regimes dispensados em casa, enquanto farmácias de dispensação integradas aumentaram seu papel no monitoramento da adesão e no aconselhamento financeiro. Esse alinhamento entre eficácia clínica e preferências de estilo de vida dos pacientes continua a impulsionar a adoção do mercado de capecitabina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Tratamento de Múltiplos Ciclos de Capecitabina | -0.8% | Global, particularmente PMBR e populações sem seguro | Médio prazo (2-4 anos) |

| Síndrome Mão-Pé Limitando a Adesão e a Dosagem | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Escassez de IFA e Interrupções na Fabricação | -0.9% | Global, com impacto agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Atrasos por Testes Genéticos Obrigatórios de Deficiência de DPD | -0.4% | UE, expandindo-se para América do Norte e APAC desenvolvida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Tratamento de Múltiplos Ciclos de Capecitabina

Mesmo após a entrada de genéricos, os custos cumulativos da terapia ao longo de vários meses podem sobrecarregar pacientes sem seguro e os pagadores públicos. As disparidades de cobertura entre medicamentos orais e de infusão persistem em muitos sistemas, limitando a absorção apesar da paridade clínica documentada. A legislação recente dos EUA que limita os gastos do bolso do Medicare Parte D pode alterar esse equilíbrio, mas as perspectivas de médio prazo permanecem sensíveis às reformas nacionais de reembolso.

Síndrome Mão-Pé Limitando a Adesão e a Dosagem

Mais de 50% dos usuários experimentam algum grau de eritrodisestesia palmo-plantar, com interrupções do tratamento ocorrendo em aproximadamente um quarto dos casos. Dados farmacogenéticos implicam os polimorfismos MTHFR e TYMS como fatores de risco, levando a comunidade oncológica a adotar modificações preventivas de dose e protocolos de cuidados de suporte. Embora a pesquisa sobre agentes protetores esteja ativa, o perfil de toxicidade limita a dosagem ideal em um sub-coorte considerável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Indicação: Câncer Colorretal Permanece como Âncora de Volume

O câncer colorretal gerou 45,02% do tamanho do mercado de capecitabina em 2025, sustentado por protocolos CAPOX endossados por diretrizes em ambientes adjuvante e metastático. A paridade clínica com as infusões contínuas de 5-fluorouracila e a conveniência superior sustentam uma demanda duradoura. As malignidades pancreáticas, embora atualmente menores em termos absolutos, devem registrar um CAGR de 7,22% até 2031, à medida que se acumulam evidências do benefício da capecitabina em regimes de combinação, como gemcitabina-capecitabina após ressecção cirúrgica.

O crescente interesse em estratégias aumentadas por imunoterapia posiciona a capecitabina para expansão em nichos além das aplicações colorretais de primeira linha. Estudos iniciados por pesquisadores também estão explorando cânceres esofágicos e biliares, sinalizando uma ampliação incremental do mercado de capecitabina. As aprovações regulatórias nessas doenças adicionais reforçariam sua presença em múltiplas indicações.

Por Canal de Distribuição: Hospitais Mantêm Primazia Enquanto o Varejo Acelera

Os hospitais capturaram 52,90% da participação do mercado de capecitabina em 2025, graças às clínicas oncológicas incorporadas em centros terciários. A integração médico-farmácia permite a dispensação no local e o monitoramento próximo da adesão, reforçando o domínio institucional. No entanto, as farmácias de varejo e online devem crescer 8,33% ao ano à medida que os sistemas de saúde buscam estratégias omnicanal que melhorem a conveniência de reabastecimento e o alcance geográfico.

Modelos de dispensação medicalmente integrados dentro dos sistemas de saúde demonstraram oferecer preços mais baixos no desembolso direto em medicamentos oncológicos orais de alto custo em comparação com lojas externas. Farmácias especializadas fortalecem ainda mais o suporte ao paciente por meio de aconselhamento e assistência financeira. Consequentemente, a diversificação de canais proporciona redundância que fortalece a resiliência geral do mercado de capecitabina durante escassez localizada.

Por Força de Dosagem: Comprimidos de 500 mg Simplificam a Carga de Comprimidos

A concentração de 500 mg representou 59,65% do tamanho do mercado de capecitabina em 2025, refletindo a preferência dos clínicos por menos comprimidos por ciclo de dosagem. Os regimes padrão baseados na área de superfície corporal frequentemente se alinham de forma adequada com múltiplos de 500 mg, simplificando a adesão. Enquanto isso, prevê-se que a dosagem de 150 mg se expanda a um CAGR de 7,41%, pois oferece flexibilidade valiosa para pacientes que necessitam de reduções de dose devido à toxicidade ou deficiência genética de DPD.

O crescente uso do teste farmacogenético revela que aproximadamente 8,4% dos pacientes oncológicos carregam variantes DPYD que exigem modificação de dose inicial. A disponibilidade de ambas as concentrações, portanto, mantém os prescritores ágeis, permitindo uma titulação de precisão sem comprometer os cronogramas de tratamento.

Por Formulação: Genéricos se Aproximam da Liderança de Marca

A capecitabina de marca reteve 69,35% da participação de mercado em 2025, com base na familiaridade dos médicos e em programas abrangentes de suporte ao paciente. As formulações genéricas, no entanto, estão se expandindo rapidamente a um CAGR de 9,05%, à medida que a pressão dos pagadores se alinha com os dados de bioequivalência. O lançamento nos EUA dos comprimidos de 150 mg e 500 mg da Teva valida a qualidade de fabricação e fomenta a confiança dos médicos na substituibilidade.

As empresas originárias respondem destacando a garantia de qualidade premium e explorando produtos co-formulados ou de combinação. Ao longo do horizonte de previsão, espera-se uma estrutura bifurcada em que os segmentos sensíveis ao preço migrem para genéricos, enquanto as linhas de marca atendem a pacientes que valorizam a continuidade e os serviços auxiliares.

Análise Geográfica

A infraestrutura oncológica consolidada da América do Norte, completa com dispensação medicalmente integrada, garante acesso confiável e reembolso para a capecitabina. A alta prevalência de câncer colorretal na região mantém a demanda estável, enquanto o uso crescente de dosagem metrônomica em pacientes idosos com câncer pancreático delineia um potencial incremental de crescimento. Os fabricantes que se protegem contra escassez doméstica estão firmando parcerias com organizações de desenvolvimento e fabricação contratada para manter estoques de reserva.

O impulso da Ásia-Pacífico decorre de melhorias rápidas na capacidade diagnóstica e na conscientização pública. Campanhas de rastreamento em larga escala estão identificando cânceres colorretais e gástricos mais precocemente, trazendo pacientes para corredores de tratamento onde os regimes orais oferecem conveniência logística. As subvenções governamentais que compensam os custos de capital das plantas locais de IFA reduzem a vulnerabilidade a choques externos de fornecimento, fomentando o crescimento sustentável no mercado de capecitabina.

Os sistemas de saúde universais da Europa facilitam o acesso equitativo, mas os rigorosos padrões de farmacovigilância exigem genotipagem inicial e monitoramento terapêutico de medicamentos, prolongando ligeiramente o percurso do tratamento. Os fabricantes regionais estão investindo em intensificação de processos e iniciativas de química verde para se alinhar com os objetivos de sustentabilidade da União Europeia, ações que podem se traduzir em posições competitivas de exportação a longo prazo.

Panorama Competitivo

O mercado de capecitabina apresenta fragmentação moderada. Fabricantes de genéricos estabelecidos — incluindo Teva, Cipla e Dr Reddy's — aproveitam cadeias de suprimentos verticalmente integradas para competir agressivamente em preço. A CHEPLAPHARM, guardiã da marca, busca proteger sua franquia por meio de serviços de suporte ao paciente e exploração de novos regimes de combinação.

A resiliência da cadeia de suprimentos tornou-se um diferenciador; as empresas estão adotando estratégias de dupla fonte e encomendando linhas de produção de fluxo contínuo que encurtam os tempos de ciclo e aumentam a consistência da qualidade. Fabricantes com presença geográfica diversificada estão melhor posicionados para enfrentar interrupções regulatórias ou logísticas.

As colaborações estratégicas entre empresas farmacêuticas e empresas de diagnóstico visam agilizar o teste de DPYD, encurtando o início da terapia e aprimorando os perfis de segurança. Além disso, as parcerias com farmácias especializadas reforçam os programas de adesão dos pacientes, uma característica valorizada pelos pagadores que visam minimizar o desperdício e maximizar os resultados terapêuticos.

Líderes do Setor de Capecitabina

CHEPLAPHARM Arzneimittel GmbH

Teva Pharmaceuticals

Viatris Inc

Hikma Pharmaceuticals

Dr Reddy's Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Dados de um estudo japonês de fase 2 (UMIN000005209) mostraram que a adição de bevacizumabe à capecitabina melhorou os resultados em pacientes com câncer colorretal metastático com idade ≥76 anos que não podiam tolerar oxaliplatina ou irinotecano.

- Agosto de 2024: A Camber Pharmaceuticals lançou comprimidos de capecitabina de 150 mg e 500 mg em frascos com 60 unidades, expandindo a disponibilidade de genéricos nos Estados Unidos.

Escopo do Relatório Global do Mercado de Capecitabina

A capecitabina é um inibidor metabólico de nucleosídeos que atua como um pró-fármaco. A molécula é convertida em fluorouracila e inibe a síntese de DNA, reduzindo assim a progressão das células cancerosas. É administrada por via oral e aprovada para o tratamento de vários cânceres, incluindo câncer colorretal metastático, câncer de mama e outros.

| Câncer Colorretal |

| Câncer de Mama |

| Câncer Gástrico |

| Câncer Pancreático |

| Outros Cânceres |

| Hospitais |

| Clínicas Oncológicas / Laboratórios Clínicos |

| Farmácias de Varejo e Online |

| Outros |

| Comprimidos de 150 mg |

| Comprimidos de 500 mg |

| Marca |

| Genérico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Câncer Colorretal | |

| Câncer de Mama | ||

| Câncer Gástrico | ||

| Câncer Pancreático | ||

| Outros Cânceres | ||

| Por Canal de Distribuição | Hospitais | |

| Clínicas Oncológicas / Laboratórios Clínicos | ||

| Farmácias de Varejo e Online | ||

| Outros | ||

| Por Força de Dosagem | Comprimidos de 150 mg | |

| Comprimidos de 500 mg | ||

| Por Formulação | Marca | |

| Genérico | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de capecitabina?

O tamanho do mercado de capecitabina atingiu USD 523,98 milhões em 2026 e está previsto para chegar a USD 701,35 milhões até 2031 a um CAGR de 6,01%.

Qual tipo de câncer impulsiona a maior demanda por capecitabina?

O câncer colorretal liderou o uso com uma participação de 45,02% no mercado de capecitabina em 2025, graças aos regimes CAPOX padrão das diretrizes.

Por que a Ásia-Pacífico é considerada o mercado regional de crescimento mais rápido?

A Ásia-Pacífico apresenta um CAGR projetado de 7,18% graças ao rastreamento mais amplo, ao aumento da renda disponível e aos incentivos governamentais para a produção doméstica de IFA que estabilizam o fornecimento.

Com que rapidez os genéricos estão capturando as prescrições de capecitabina?

As formulações genéricas devem crescer a um CAGR de 9,05% durante 2026-2031, à medida que múltiplos fabricantes obtêm aprovações e os pagadores priorizam a redução de custos.

Qual é a principal preocupação de segurança que restringe a adesão à capecitabina?

A síndrome mão-pé afeta mais da metade dos pacientes tratados e provoca interrupções ou reduções de dose em aproximadamente um quarto dos casos, exigindo estratégias proativas de gestão da toxicidade.

Página atualizada pela última vez em: