Tamanho e Participação do Mercado de Rystiggo nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

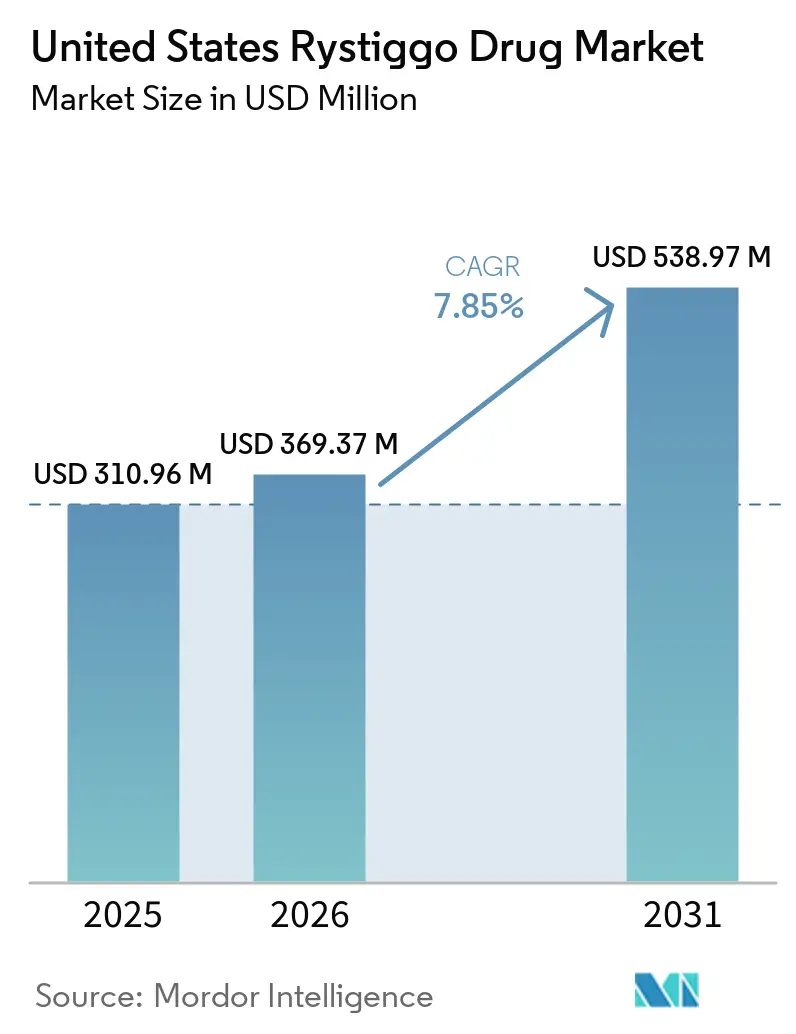

| Tamanho do mercado no ano base (2025) | 310.96 Milhões de dólares |

| Tamanho do Mercado (2026) | 369.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 538.97 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

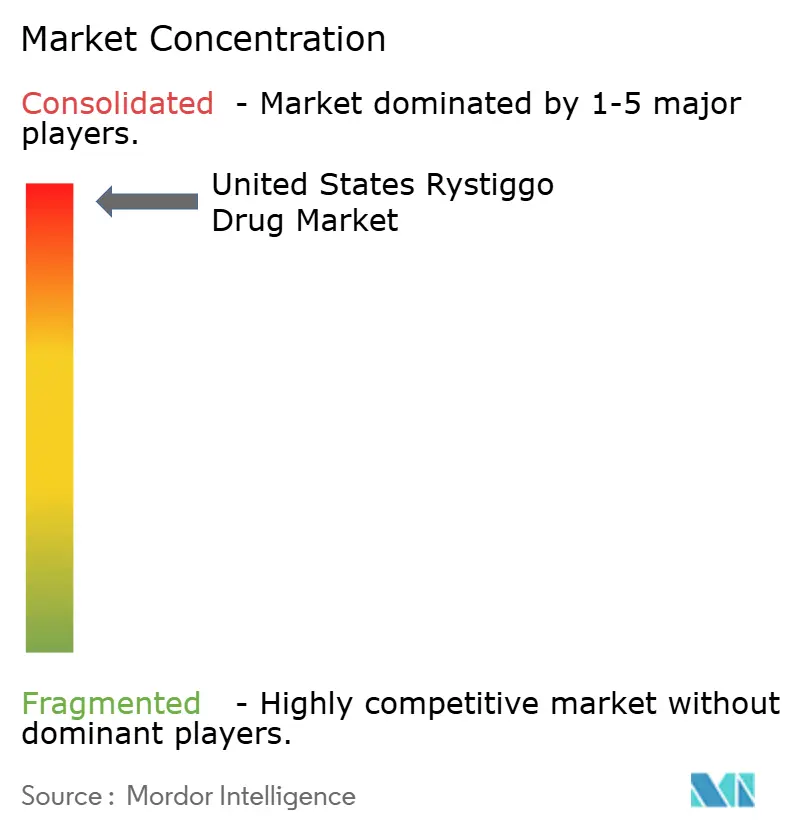

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Rystiggo nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Rystiggo nos Estados Unidos deve aumentar de USD 310,96 milhões em 2025 para USD 369,37 milhões em 2026 e atingir USD 538,97 milhões até 2031, crescendo a um CAGR de 7,85% no período de 2026 a 2031.

O mercado está se expandindo com base na adoção constante por parte dos médicos, após o medicamento ter estabelecido uma posição clara na miastenia gravis generalizada por meio de sua cobertura tanto da doença positiva para anticorpos antirreceptor de acetilcolina quanto da doença positiva para anticorpos anti-quinase específica do músculo. O medicamento também alcançou mais de 2.400 pacientes globalmente até o final de 2025, em comparação com cerca de 1.200 até o final de 2024, o que demonstra que a adoção se ampliou de forma significativa à medida que os especialistas ganharam mais confiança com o uso em ciclos repetidos. O mercado de Rystiggo nos Estados Unidos também está sendo apoiado por maior conscientização sobre a doença, acesso mais amplo à neurologia especializada e interesse dos pagadores em biológicos órfãos que podem construir uma base de evidências do mundo real mais duradoura ao longo do tempo. A concorrência de classe está aumentando após a aprovação do IMAAVY em abril de 2025, mas o Rystiggo ainda se beneficia da exclusividade de medicamento órfão até 26 de junho de 2030, o que ajuda a proteger os preços no período inicial de previsão e limita o risco de biossimilares a curto prazo no mercado de Rystiggo nos Estados Unidos.

Principais Conclusões do Relatório

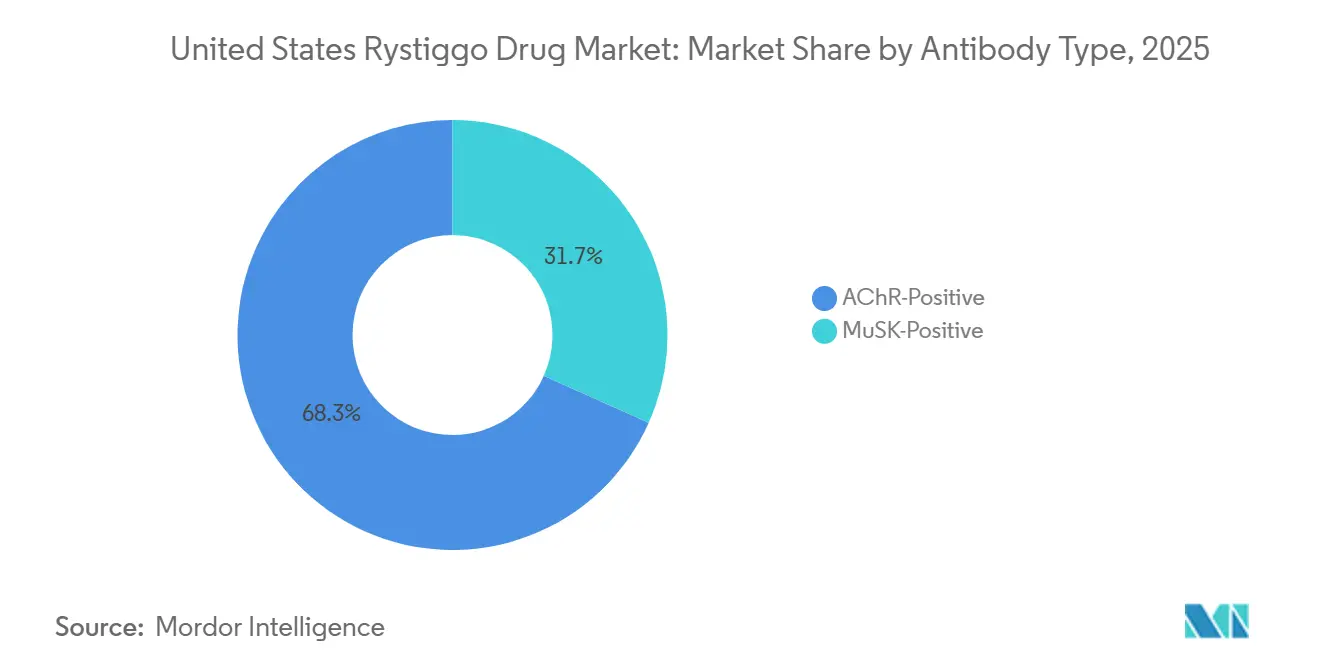

- Por tipo de anticorpo, os pacientes AChR-positivos detinham 68,31% da participação do mercado de Rystiggo nos Estados Unidos em 2025, enquanto os pacientes MuSK-positivos têm projeção de expansão a um CAGR de 9,38% até 2031.

- Por concentração de dosagem, o frasco de 560 mg/4 mL detinha uma participação de 39,24% em 2025, enquanto o frasco de 840 mg/6 mL tem previsão de crescimento a um CAGR de 9,52% até 2031.

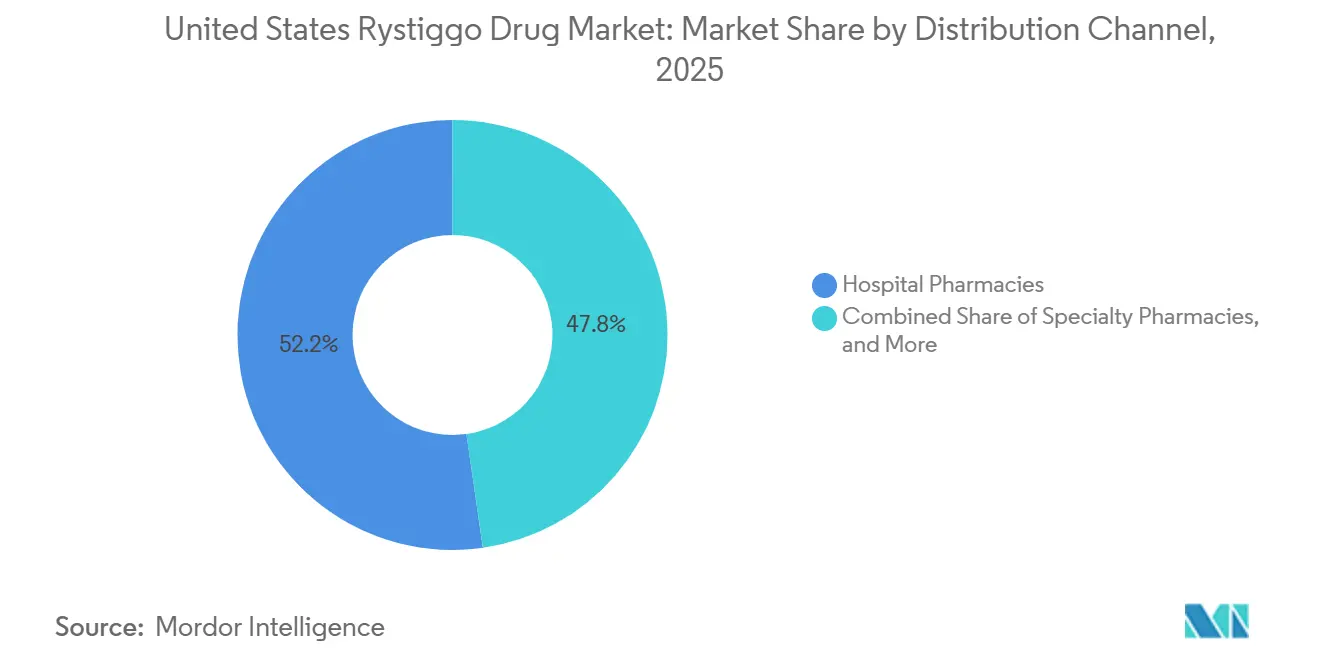

- Por canal de distribuição, as farmácias hospitalares lideraram com 52,24% de participação em 2025, enquanto as farmácias especializadas têm projeção de crescimento a um CAGR de 8,25% até 2031.

- Por usuário final, os hospitais responderam por 52,52% de participação em 2025, enquanto os ambientes de cuidados domiciliares têm previsão de expansão a um CAGR de 10,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Rystiggo nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de biológicos direcionados ao FcRn em neurologia especializada | +2.5% | Nacional, com ganhos iniciais em centros de alto volume para miastenia gravis no Nordeste, Médio Atlântico e Costa Oeste | Médio prazo (2 a 4 anos) |

| O rótulo amplo para AChR e MuSK expande a população tratável | +2.2% | Nacional, com potencial específico em centros acadêmicos que gerenciam investigação soronegativa e confirmação de MuSK | Curto prazo (≤ 2 anos) |

| A dosagem autoadministrada ou com baixa necessidade de clínica apoia a adesão e a mudança do local de atendimento | +1.4% | Nacional, com impacto agudo em populações de pacientes distantes de centros especializados de infusão | Médio prazo (2 a 4 anos) |

| As vias de reembolso para neurologia órfã apoiam o acesso precoce | +0.9% | Nacional, com o benefício mais claro nas populações do Medicaid e do Medicare Advantage | Curto prazo (≤ 2 anos) |

| A geração de evidências do mundo real fortalece a conversão de formulários | +0.6% | Nacional, com influência de longo prazo nos segmentos comerciais e do Medicaid gerenciado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Biológicos Direcionados ao FcRn em Neurologia Especializada

A classe dos inibidores de FcRn mudou a forma como os neurologistas abordavam a miastenia gravis generalizada, pois o foco do tratamento se afastou da imunossupressão ampla em direção à redução direcionada de autoanticorpos patogênicos no mercado de Rystiggo nos Estados Unidos. O rozanolixizumabe atua bloqueando a reciclagem do FcRn e reduzindo a IgG circulante, incluindo os autoanticorpos patogênicos de AChR e MuSK, o que o separa mecanisticamente dos inibidores da acetilcolinesterase e dos corticosteroides não específicos[1]Springer Nature, "Miastenia Gravis em 2025: Cinco Novidades e Quatro Esperanças para o Futuro," Journal of Neurology, springer.com. Evidências publicadas de revisão sistemática e metanálise abrangendo 8 ensaios clínicos randomizados e 873 pacientes mostraram que os inibidores de FcRn melhoraram os escores de MG-ADL, QMG e MGC em comparação ao placebo, o que sustentou a crescente confiança na classe entre os neurologistas. Essa familiaridade prévia com a classe foi importante porque os médicos que já haviam utilizado a terapia com FcRn na prática estavam mais preparados para adotar o Rystiggo para pacientes com resposta incompleta às alternativas intravenosas no mercado de Rystiggo nos Estados Unidos. A UCB também apresentou evidências de longo prazo dos estudos de extensão aberta MG0004 e MG0007 em 2025, que reforçaram a tolerabilidade e a eficácia do retratamento ao longo de ciclos repetidos orientados por sintomas. Esses dados apoiaram as renovações pelos pagadores e a confiança dos médicos, e ajudaram o mercado de Rystiggo nos Estados Unidos a se aproximar de um modelo de gestão crônica em vez de um padrão de resgate único.

O Rótulo Amplo para AChR e MuSK Expande a População Tratável

A aprovação dupla do Rystiggo para a doença AChR-positiva e MuSK-positiva continua sendo comercialmente importante porque alcança um conjunto tratado mais amplo do que os agentes limitados ao rótulo AChR-positivo[2]ARUP Consult, "Miastenia Gravis – Escolha o Teste Correto," ARUP Consult, arupconsult.com. Os pacientes MuSK-positivos representavam apenas uma pequena parcela de todos os casos de miastenia gravis, mas representavam uma parcela maior da doença refratária e resistente ao tratamento, o que tornou essa amplitude de rótulo mais significativa do que os números de prevalência sugeriam. As estimativas de prevalência nos EUA variavam de cerca de 116.000 pacientes diagnosticados a 135.000 quando uma cobertura mais ampla de sinistros era considerada, e isso criou um conjunto endereçável definido para terapia direcionada no mercado de Rystiggo nos Estados Unidos. Dentro desse grupo, a doença MuSK-positiva representava de 6% a 8% dos casos e cerca de 40% dos pacientes AChR-soronegativos, o que manteve o Rystiggo relevante para um nicho que historicamente dependia de manejo fora do rótulo. A aprovação do IMAAVY em abril de 2025 reduziu a vantagem de rótulo do Rystiggo porque a Johnson & Johnson entrou no mesmo espaço AChR-positivo e MuSK-positivo com um bloqueador intravenoso de FcRn. Mesmo assim, o Rystiggo preservou uma vantagem prática de conveniência por meio de sua via subcutânea e configuração de acesso estabelecida, o que manteve o mercado de Rystiggo nos Estados Unidos bem posicionado à medida que a economia do local de atendimento se tornou mais importante para os pagadores.

A Dosagem Autoadministrada ou com Baixa Necessidade de Clínica Apoia a Adesão e a Mudança do Local de Atendimento

Os dados da Fase 3 MG0020 mostraram que 100% dos pacientes avaliáveis autoadministraram com sucesso o rozanolixizumabe por meio dos métodos de seringa motorizada e injeção manual após um período estruturado de treinamento de 6 semanas. O mesmo estudo constatou que 63,6% dos pacientes preferiram a autoadministração em relação à administração por profissional de saúde, e 74,5% preferiram a dosagem domiciliar, o que demonstrou que a conveniência não era um benefício marginal. O tempo médio de administração foi de 5 minutos com injeção manual versus 12 minutos com a bomba de infusão, o que reduziu a carga de tratamento rotineiro para pacientes, cuidadores e equipe clínica. Essa simplicidade operacional apoia o padrão de usuário final de cuidados domiciliares de crescimento mais rápido no mercado de Rystiggo nos Estados Unidos, porque a terapia se torna menos dependente de grandes centros de infusão e grandes programas de neurologia metropolitanos. Também apoia o crescimento mais rápido da dispensação por farmácias especializadas, porque os pagadores têm um incentivo claro para afastar o atendimento dos ambientes hospitalares ambulatoriais em direção à administração domiciliar de menor custo. Como resultado, o mercado de Rystiggo nos Estados Unidos está gradualmente se deslocando de um modelo de iniciação baseado em centros para uma via de atendimento mais flexível que pode sustentar o uso repetido sem adicionar custo equivalente de infraestrutura.

As Vias de Reembolso para Neurologia Órfã Apoiam o Acesso Precoce

A exclusividade órfã do Rystiggo se estende até 26 de junho de 2030, e essa proteção continua sendo um suporte direto para o mercado de Rystiggo nos Estados Unidos porque limita a pressão de biossimilares a curto prazo. Essa proteção regulatória também ajuda a sustentar a estabilidade de preços durante a janela central de previsão, o que é importante em um contexto de doença rara onde as decisões de acesso comercial dependem de visibilidade orçamentária de longa duração. O programa de suporte ONWARD da UCB relatou que mais de 97% dos pacientes com seguro comercial e mais de 98% dos pacientes com suplemento Medicare tinham uma via de acesso definida, o que reduziu o atrito no início do tratamento. O mesmo programa declarou que pacientes elegíveis com suplemento Medicare poderiam pagar USD 0 de desembolso próprio por dose, o que fortaleceu a acessibilidade prática mesmo quando o custo bruto da terapia permanecia elevado. O acesso pelo Medicaid também permaneceu relativamente protegido, com custo mensal típico de desembolso próprio do paciente relatado entre USD 5,15 e USD 10,30, o que eliminou uma barreira de acesso comum observada em outros biológicos para doenças raras. Esses suportes de reembolso são importantes porque oferecem aos centros de neurologia especializada uma via mais clara para iniciar o tratamento e manter o acompanhamento no mercado de Rystiggo nos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo anual da terapia e atrito com autorização prévia | -2.0% | Nacional, mais pronunciado nos segmentos de seguro comercial sem carve-outs especializados | Médio prazo (2 a 4 anos) |

| Carga de monitoramento de segurança, risco de infecção e restrições de vacinas | -0.8% | Nacional, agudo nos canais de encaminhamento de neurologia comunitária e atenção primária | Médio prazo (2 a 4 anos) |

| Concorrência de classe do Vyvgart, IMAAVY, Soliris, Ultomiris e Zilbrysq | -2.5% | Nacional, concentrado nas decisões de pacientes AChR-positivos em centros médicos acadêmicos | Longo prazo (≥ 4 anos) |

| Conjunto elegível limitado e incerteza diagnóstica fora dos centros especializados | -1.4% | Nacional, com maior efeito nas geografias atendidas por hospitais rurais e comunitários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Anual da Terapia e Atrito com Autorização Prévia

O preço de tabela do Rystiggo nos EUA era de USD 3.155,37 por mL, e um único ciclo de tratamento de 6 semanas para pacientes mais pesados poderia atingir entre USD 75.000 e USD 90.000 no nível do frasco. Esse custo coloca a terapia entre os biológicos de neurologia especializada de maior preço por episódio de atendimento, o que naturalmente aumenta o escrutínio dos pagadores no mercado de Rystiggo nos Estados Unidos. Os principais pagadores comerciais exigiam autorização prévia e frequentemente solicitavam confirmação de doença na Classe II a IVa da MGFA, além de exposição prévia à terapia imunossupressora convencional antes da aprovação. As aprovações iniciais geralmente tinham validade de 6 meses e as renovações exigiam documentação adicional de resposta, o que transformou o acesso em um processo administrativo repetido em vez de uma revisão única. Isso é importante porque o Rystiggo utiliza ciclos de tratamento orientados por sintomas, e mesmo pacientes que respondem podem enfrentar atrasos se os limites de documentação dos pagadores não forem atendidos de forma consistente nas renovações. A estrutura de suporte da UCB alivia parte dessa carga, mas a barreira de custo e autorização permanece como um dos limites mais claros ao ritmo de crescimento de curto prazo do mercado de Rystiggo nos Estados Unidos.

Carga de Monitoramento de Segurança, Risco de Infecção e Restrições de Vacinas

O Rystiggo reduz a IgG circulante total, portanto seu mecanismo cria um efeito imunossupressor intrínseco que requer mais monitoramento do que terapias sintomáticas mais simples. Em estudos controlados, a bula listou sinusite em 23,4% dos pacientes tratados, COVID-19 em 21,8% e infecção do trato urinário em 6,9%, o que mantém a vigilância de infecções como elemento central no atendimento de rotina. O cronograma de vacinação acrescenta outro desafio logístico porque vacinas vivas e atenuadas vivas são contraindicadas durante o tratamento ativo e o cronograma mais amplo de vacinação deve ser planejado em torno dos ciclos de dosagem. A bula do produto afirma que as vacinas devem ser administradas pelo menos 4 semanas antes do início do tratamento e pelo menos 2 semanas após a dose final de um ciclo, o que complica o agendamento para pacientes mais idosos que necessitam de imunizações adultas recorrentes. Essas etapas são mais difíceis para consultórios de neurologia comunitária que não possuem coordenadores dedicados a doenças raras, porque o monitoramento, a revisão de vacinas e o acompanhamento adicionam tempo de equipe. Como resultado, o mercado de Rystiggo nos Estados Unidos ainda enfrenta um teto prático de adoção fora dos principais centros especializados, mesmo quando o interesse dos médicos na biologia do FcRn permanece forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Anticorpo: A Dominância do AChR Sustenta a Receita Enquanto o MuSK Expande Mais Rapidamente

Os pacientes AChR-positivos detinham 68,31% da participação do mercado de Rystiggo nos Estados Unidos em 2025, o que os manteve como a população tratada central dentro da divisão por tipo de anticorpo FDA.GOV. Essa liderança refletiu o simples fato de que os anticorpos AChR estão presentes na maioria dos casos adultos de miastenia gravis generalizada, de modo que os neurologistas naturalmente se concentraram primeiro nessa base diagnosticada mais ampla. Na prática, esses pacientes formaram o principal alvo de prescrição quando os médicos foram além da piridostigmina, corticosteroides ou imunossupressores não esteroidais e avançaram para a terapia com FcRn. O estudo pivô MycarinG apoiou esse padrão de uso porque demonstrou melhora clinicamente significativa nos escores de MG-ADL e QMG até o Dia 43 nos grupos de anticorpos estudados. Essa ampla base de eficácia ancorou a estrutura do segmento de anticorpos do mercado de Rystiggo nos Estados Unidos, porque deu aos prescritores confiança de que o medicamento poderia atender a mais de um perfil imunológico.

Os pacientes MuSK-positivos têm projeção de crescimento a um CAGR de 9,38% até 2031, tornando-os o subsegmento de anticorpos de crescimento mais rápido na perspectiva de tamanho do mercado de Rystiggo nos Estados Unidos. Os anticorpos MuSK foram encontrados em cerca de 6% de todos os casos de miastenia gravis e em cerca de 40% dos pacientes AChR-soronegativos, o que tornou a melhoria diagnóstica especialmente importante para essa subpopulação. Esses pacientes frequentemente apresentavam envolvimento bulbar e facial mais grave e tinham resposta mais fraca aos inibidores da colinesterase, de modo que a demanda clínica por uma opção aprovada e direcionada permanecia alta. Antes de 2025, a falta de alternativas aprovadas dava ao Rystiggo uma posição muito favorável nesse nicho, e essa posição inicial ainda é importante mesmo após a chegada do IMAAVY. A perspectiva de crescimento, portanto, reflete tanto uma base real de necessidade não atendida quanto a crescente atenção dos médicos aos testes de subtipo de anticorpos, o que deve manter os volumes de tratamento de MuSK se expandindo mais rapidamente do que o mercado de Rystiggo nos Estados Unidos de forma mais ampla.

Por Concentração de Dosagem: Os Frascos de Peso Médio Lideram Enquanto o Uso de Maior Concentração Aumenta

O frasco de 560 mg/4 mL detinha 39,24% do segmento de concentração de dosagem em 2025, tornando-o a apresentação líder no mercado de Rystiggo nos Estados Unidos. Essa posição se encaixa na estrutura de dosagem por peso, porque os pacientes tratados a cerca de 7 mg/kg na faixa de 70 kg a 80 kg frequentemente se alinham naturalmente a essa configuração. O Rystiggo é fornecido em frascos de dose única de 280 mg/2 mL, 420 mg/3 mL, 560 mg/4 mL e 840 mg/6 mL, e esse portfólio permite que as farmácias correspondam a dosagem mais precisamente ao peso corporal. Os formatos de 280 mg/2 mL e 420 mg/3 mL continuam a atender pacientes mais leves e necessidades de preenchimento combinado, mas não parecem estar no centro do volume de dispensação de rotina. A participação líder do frasco de 560 mg/4 mL, portanto, reflete o perfil modal do paciente tratado em vez de uma simples preferência de embalagem no mercado de Rystiggo nos Estados Unidos.

O frasco de 840 mg/6 mL tem previsão de crescimento a um CAGR de 9,52% até 2031, tornando-o o formato de concentração de expansão mais rápida. Esse padrão aponta para uso mais amplo entre pacientes mais pesados e entre pacientes mantidos no nível de 10 mg/kg ao longo de ciclos de tratamento repetidos. O trabalho de extensão aberta do MG0007 e MG0004, que a UCB destacou em 2025, apoiou o uso contínuo ao longo de múltiplos ciclos orientados por sintomas em pacientes com carga de doença mais persistente. A apresentação de 840 mg/6 mL também oferece vantagens operacionais porque um preenchimento de unidade única pode reduzir a complexidade de dispensação para farmácias especializadas e farmácias hospitalares que atendem pacientes de maior peso. Essa mudança não altera a liderança atual do frasco de 560 mg/4 mL, mas mostra que o mix de pacientes tratados no mercado de Rystiggo nos Estados Unidos está se ampliando de uma forma que favorece apresentações de frasco único mais concentradas.

Por Canal de Distribuição: As Farmácias Hospitalares Lideram Enquanto a Dispensação Especializada Ganha Ritmo

As farmácias hospitalares detinham 52,24% de participação em 2025, tornando-as o maior canal de distribuição no mercado de Rystiggo nos Estados Unidos. Essa liderança refletiu o caminho inicial de tratamento para muitos pacientes, porque a confirmação do diagnóstico, os testes de anticorpos, a supervisão do primeiro ciclo e a configuração do reembolso estavam concentrados dentro de hospitais e centros médicos acadêmicos. Os ambientes hospitalares também permaneceram importantes para pacientes que apresentavam sintomas graves ou históricos de atendimento complicados, onde o monitoramento estruturado era mais importante do que a conveniência de dispensação. O mercado de Rystiggo nos Estados Unidos, portanto, partiu de uma base de canal moldada pela neurologia institucional, não pela dispensação domiciliar direta. Essa configuração histórica explica por que as farmácias hospitalares ainda lideravam mesmo com a preferência dos pacientes se movendo gradualmente para modelos de administração mais flexíveis.

As farmácias especializadas têm projeção de crescimento a um CAGR de 8,25% até 2031, tornando-as o canal de movimento mais rápido no mercado de Rystiggo nos Estados Unidos. A razão mais forte é a base de evidências de autoadministração, porque os pacientes que podem dosar de forma confiável em casa não precisam mais do mesmo nível de envolvimento hospitalar repetido. Os pagadores também têm um incentivo claro para direcionar o tratamento para longe da cobrança ambulatorial hospitalar quando o atendimento por farmácia especializada e a administração domiciliar podem reduzir o custo total do atendimento. A configuração de acesso e suporte ao paciente da UCB apoia essa mudança, ajudando os pacientes a navegar pelo reembolso e pela coordenação contínua do atendimento fora do ambiente hospitalar. O mix de canais, portanto, provavelmente continuará se inclinando para a dispensação especializada, mesmo que os hospitais permaneçam centrais para o diagnóstico, supervisão do primeiro ciclo e gestão de pacientes complexos no mercado de Rystiggo nos Estados Unidos.

Por Usuário Final: Os Hospitais Mantêm a Base Enquanto os Cuidados Domiciliares Reformulam a Entrega

Os hospitais responderam por 52,52% de participação em 2025, deixando-os como o principal ambiente de usuário final no mercado de Rystiggo nos Estados Unidos. Esse resultado estava ligado ao seu papel na confirmação do diagnóstico, nos testes de subtipo de anticorpos, no início do tratamento e no monitoramento de segurança do ciclo inicial para novos pacientes com miastenia gravis generalizada. Os hospitais também permaneceram o ambiente natural para pacientes com exacerbação aguda ou maior risco durante a dosagem inicial, porque a capacidade de monitoramento é mais ampla e a escalada do atendimento pode ocorrer imediatamente se necessário. As clínicas especializadas em neurologia ficaram entre o início hospitalar e o gerenciamento de ciclos de longo prazo, especialmente em departamentos ambulatoriais acadêmicos com programas dedicados à miastenia gravis. Essa estrutura significa que os hospitais ainda ancoram o padrão de usuário final do mercado de Rystiggo nos Estados Unidos, mesmo que a entrega de manutenção real se torne mais flexível ao longo do tempo.

Os ambientes de cuidados domiciliares têm projeção de crescimento a um CAGR de 10,25% até 2031, tornando-os o usuário final de crescimento mais rápido na perspectiva de tamanho do mercado de Rystiggo nos Estados Unidos. O estudo de Fase 3 MG0020 apoia diretamente essa mudança, porque 100% dos pacientes avaliáveis se autoadministraram com sucesso e 74,5% preferiram a dosagem domiciliar em relação à administração em clínica. A entrega por injeção manual também reduziu o tempo médio de administração para 5 minutos versus 12 minutos com a bomba, o que tornou o tratamento de rotina mais gerenciável em casa. O aplicativo digital de adesão HumaMG da UCB e as apresentações de dados relacionadas em 2025 adicionaram outra camada de suporte, fornecendo aos provedores uma ferramenta de monitoramento remoto para acompanhamento fora dos ambientes convencionais de infusão. Em conjunto, esses fatores estão gradualmente mudando a via de atendimento de uma entrega com uso intensivo de instituições para um modelo mais centrado no paciente, sem remover os hospitais do processo de atendimento inicial do mercado de Rystiggo nos Estados Unidos.

Análise Geográfica

A pegada geográfica do mercado de Rystiggo nos Estados Unidos permanece concentrada em regiões com densa infraestrutura de neurologia especializada, em vez de distribuída uniformemente pelo país. A prescrição inicial tem sido concentrada em centros médicos acadêmicos ao longo do corredor do Nordeste, nas principais áreas metropolitanas da Costa Oeste e em grandes instituições de pesquisa do Meio-Oeste que lidam com doenças neuromusculares complexas. Essa concentração reflete padrões de encaminhamento mais do que simples densidade populacional, porque os centros de alto volume estão mais bem equipados para confirmar a miastenia gravis generalizada e o status de anticorpo de subtipo antes do início do biológico. As estimativas de prevalência nos EUA variavam de cerca de 116.000 pacientes a 135.000, dependendo da base de sinistros utilizada, o que sugere que a demanda nacional existe bem além da concentração atual de centros de prescrição[3]Neurology, "Incidência e Prevalência da Miastenia Gravis: Análise de um Banco de Dados de Sinistros de Seguro Comercial dos EUA," Neurology, neurology.org. A incidência padronizada por idade era de cerca de 68,48 por milhão de pessoas-ano em populações com seguro comercial ou Medicare, o que apoia uma expansão constante, em vez de repentina, do conjunto endereçável no mercado de Rystiggo nos Estados Unidos.

Um limite estrutural importante é a lacuna entre onde os pacientes se apresentam inicialmente e onde o diagnóstico definitivo é feito, porque a eletromiografia, a estimulação nervosa repetitiva e os testes de anticorpos ainda são mais confiáveis em centros especializados. Isso significa que o conjunto de tratamento efetivo é limitado menos pela prevalência da doença e mais pela capacidade do sistema de encaminhamento de confirmar a elegibilidade e iniciar a terapia direcionada. As geografias rurais e atendidas por comunidades no Sul, no Oeste das Montanhas e no Meio-Oeste rural tendem a enfrentar os maiores prazos de encaminhamento ao tratamento, o que retarda a disseminação da prescrição além dos principais clusters urbanos. Esse problema de concentração diagnóstica é especialmente importante para investigações MuSK-positivas e soronegativas, porque esses pacientes frequentemente requerem avaliação mais especializada antes que a seleção do tratamento se torne clara. O programa de suporte ONWARD da UCB ajuda uma vez que o diagnóstico é estabelecido, mas não pode remover completamente a escassez upstream de acesso à neurologia especializada no mercado de Rystiggo nos Estados Unidos.

A concentração geográfica deve diminuir ao longo do tempo à medida que a administração domiciliar se torna mais comum e as farmácias especializadas expandem o suporte de treinamento remoto. O Registro Real MG Vitaccess de 10 anos, que estava ativamente recrutando 600 pacientes em sites dos EUA e europeus em julho de 2024, deve adicionar evidências de segurança e resultados de longo prazo que podem tranquilizar provedores menos especializados. Essa base de evidências pós-aprovação mais ampla pode gradualmente reduzir a necessidade de que cada decisão de primeiro ciclo permaneça dentro de um centro acadêmico de topo, especialmente para pacientes de ciclos repetidos com vias de acompanhamento estáveis. O mercado de Rystiggo nos Estados Unidos também se beneficia da exclusividade órfã até junho de 2030, o que elimina uma incerteza de precificação que poderia, de outra forma, retardar a adoção mais ampla pelos pagadores em diferentes sistemas de atendimento regionais.

Cenário Competitivo

O mercado de Rystiggo nos Estados Unidos é consolidado em torno de um pequeno grupo de terapias biológicas direcionadas que competem por mecanismo, amplitude de indicação, via de administração e economia prática do local de atendimento. A UCB ocupa uma posição diferenciada porque participa tanto da via FcRn por meio do Rystiggo quanto da via do complemento por meio do Zilbrysq, o que lhe confere maior relevância nas decisões de tratamento definidas por anticorpos. A principal diferenciação do Rystiggo tem sido sua capacidade de cobrir tanto a miastenia gravis generalizada do adulto AChR-positiva quanto a MuSK-positiva por meio de uma via subcutânea que favorece a flexibilidade na prestação de cuidados. As terapias concorrentes ainda são altamente relevantes, especialmente na doença AChR-positiva, onde os neurologistas podem escolher entre vários mecanismos direcionados e opções de via de administração.

O movimento competitivo mais importante recente foi a aprovação do IMAAVY pela Johnson & Johnson em abril de 2025, pois o nipocalimabe entrou no mercado com o mesmo alcance de indicação para AChR-positivo e MuSK-positivo e também adicionou uma indicação pediátrica para pacientes com 12 anos ou mais. Essa aprovação reduziu uma das vantagens de classe mais claras do Rystiggo, particularmente na doença MuSK-positiva, embora a via de administração e a conveniência para o paciente ainda diferenciem os dois produtos. A franquia Vyvgart da argenx permaneceu como um concorrente relevante no segmento FcRn devido à familiaridade acumulada pelos médicos. O Soliris e o Ultomiris da AstraZeneca também continuam a competir na doença AChR-positiva, mas sua administração intravenosa e posicionamento imunológico mais restrito limitam a sobreposição direta com a indicação adulta mais ampla do Rystiggo no mercado de Rystiggo nos Estados Unidos. Isso significa que a concorrência é real e crescente, mas ainda é moldada pelo subtipo de paciente, preferência de administração e logística do ambiente de atendimento, e não por uma hierarquia simples baseada em preço.

A principal resposta estratégica da UCB tem sido aprofundar as evidências, em vez de depender apenas do posicionamento do primeiro lançamento no mercado de Rystiggo nos Estados Unidos. A empresa financiou e tornou-se a primeira assinante do Registro Real MG da Vitaccess, que é um conjunto de dados longitudinais de 10 anos destinado a construir evidências do mundo real em larga escala para pagadores e especialistas. A UCB também avançou na expansão de indicação ao registrar o programa de Fase 3 MyVision na miastenia gravis ocular em maro de 2026, o que poderia estender o Rystiggo além de seu foco atual na miastenia gravis generalizada do adulto. Outro movimento estratégico ocorreu por meio de dados de troca baseados em sinistros apresentados em 2026, que apoiaram o Rystiggo como uma opção FcRn de segunda linha para pacientes com resposta inadequada a uma terapia FcRn concorrente. Essas etapas sugerem que a posição competitiva no mercado de Rystiggo nos Estados Unidos dependerá não apenas da amplitude da indicação, mas também de quem conseguir construir as evidências de longo prazo mais sólidas e o caminho de cuidado mais viável para uso em ciclos repetidos.

Líderes do Setor de Rystiggo nos Estados Unidos

-

UCB S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A UCB registrou os ensaios de Fase 3 NCT07463521 (MyVision, estudo de eficácia controlado por placebo) e NCT07465289 (extensão aberta de longo prazo) para o rozanolixizumabe em miastenia gravis ocular (oMG), com início estimado de recrutamento entre maio e julho de 2026 e conclusão estimada em 2031. A indicação de oMG poderia expandir a população de pacientes endereçável do Rystiggo além do rótulo atual exclusivo para gMG adulta.

- Janeiro de 2026: A KORU Medical Systems, Inc. recebeu autorização da Administração de Alimentos e Medicamentos dos EUA (FDA) para seu sistema de infusão FreedomEDGE. Essa aprovação permite que o sistema entregue o RYSTIGGO (rozanolixizumabe-noli), uma terapia desenvolvida e comercializada globalmente pela UCB.

Escopo do Relatório do Mercado de Rystiggo nos Estados Unidos

De acordo com o escopo do relatório, o Rystiggo (rozanolixizumabe-noli) é um medicamento prescrito desenvolvido pela UCB para tratar a miastenia gravis generalizada (gMG), uma doença autoimune rara e crônica que causa fraqueza muscular grave e fadiga.

A segmentação do mercado de Rystiggo nos Estados Unidos é categorizada por tipo de anticorpo, concentração de dosagem, canal de distribuição e usuário final. Por tipo de anticorpo, o mercado é dividido em AChR-positivo e MuSK-positivo. Por concentração de dosagem, inclui 280 mg / 2 mL, 420 mg / 3 mL, 560 mg / 4 mL e 840 mg / 6 mL. Por canal de distribuição, a segmentação compreende farmácias especializadas, farmácias hospitalares e outros canais de distribuição. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas em neurologia e ambientes de cuidados domiciliares. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| AChR-Positivo |

| MuSK-Positivo |

| 280 mg / 2 mL |

| 420 mg / 3 mL |

| 560 mg / 4 mL |

| 840 mg / 6 mL |

| Farmácias Especializadas |

| Farmácias Hospitalares |

| Outros Canais de Distribuição |

| Hospitais |

| Clínicas Especializadas em Neurologia |

| Ambientes de Cuidados Domiciliares |

| Por Tipo de Anticorpo | AChR-Positivo |

| MuSK-Positivo | |

| Por Concentração de Dosagem | 280 mg / 2 mL |

| 420 mg / 3 mL | |

| 560 mg / 4 mL | |

| 840 mg / 6 mL | |

| Por Canal de Distribuição | Farmácias Especializadas |

| Farmácias Hospitalares | |

| Outros Canais de Distribuição | |

| Por Usuário Final | Hospitais |

| Clínicas Especializadas em Neurologia | |

| Ambientes de Cuidados Domiciliares |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no mercado de Rystiggo nos Estados Unidos?

O crescimento está sendo apoiado pela adoção mais ampla da classe de FcRn, pela cobertura do rótulo AChR-positivo e MuSK-positivo do Rystiggo e por uma mudança crescente em direção a vias de administração favoráveis ao ambiente domiciliar.

Qual é o tamanho do mercado de Rystiggo nos Estados Unidos até 2031?

O mercado de Rystiggo nos Estados Unidos deve atingir USD 538,97 milhões até 2031, a partir de USD 369,37 milhões em 2026, a um CAGR de 7,85%.

Qual grupo de pacientes contribui com a maior receita para o Rystiggo nos Estados Unidos?

Os pacientes AChR-positivos contribuíram com a maior participação, de 68,31% em 2025, porque representam a maior população diagnosticada definida por anticorpos na miastenia gravis generalizada.

Qual parte da via de atendimento está se expandindo mais rapidamente para o uso do Rystiggo?

Os ambientes de cuidados domiciliares estão crescendo mais rapidamente, a um CAGR de 10,25% até 2031, apoiados por 100% de autoadministração bem-sucedida no estudo MG0020 e forte preferência dos pacientes pela dosagem domiciliar.

Qual é a maior barreira para o uso mais amplo do Rystiggo?

O alto custo do tratamento e a autorização prévia repetida permanecem as principais barreiras, porque um único ciclo de 6 semanas pode atingir entre USD 75.000 e USD 90.000 e as renovações exigem documentação clínica contínua.

Quão forte é a pressão competitiva em torno do Rystiggo na miastenia gravis generalizada?

A pressão competitiva está aumentando após a aprovação do IMAAVY pela Johnson & Johnson em abril de 2025, mas o Rystiggo ainda se beneficia do posicionamento de duplo anticorpo adulto, da administração subcutânea e da exclusividade órfã até junho de 2030.

Página atualizada pela última vez em: