Tamanho e Participação do Mercado de Tubos Endotraqueais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tubos Endotraqueais por Mordor Intelligence

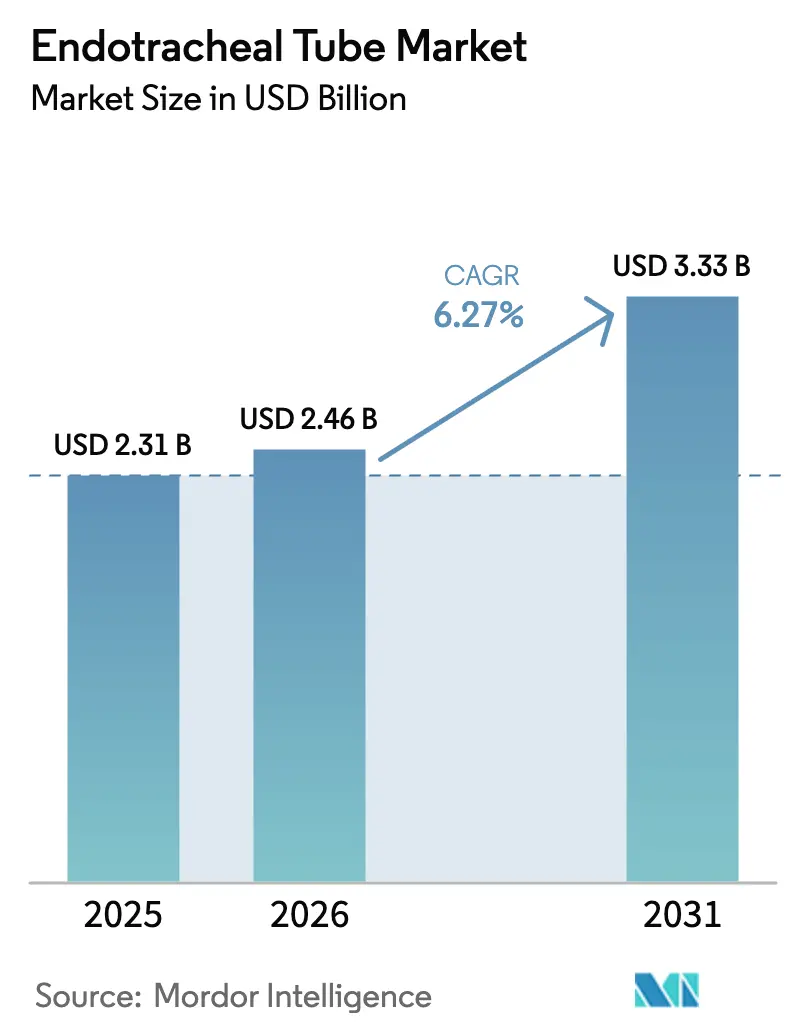

O tamanho do mercado de tubos endotraqueais deve crescer de USD 2,31 bilhões em 2025 para USD 2,46 bilhões em 2026 e está previsto para atingir USD 3,33 bilhões até 2031 a um CAGR de 6,27% no período 2026-2031. O crescimento decorre do aumento dos volumes cirúrgicos, da crescente carga de doenças crônicas que prolonga o tempo de ventilação e da rápida adoção de sistemas de intubação com vídeo que melhoram as taxas de sucesso na primeira tentativa.[1]Geraghty E., "Videolaringoscopia versus Laringoscopia Direta para Intubação de Urgência," New England Journal of Medicine, nejm.org Os protocolos de prevenção de infecções impulsionam a demanda por revestimentos antimicrobianos, enquanto as normas de sustentabilidade na Europa estimulam a experimentação com poliuretanos de base biológica que atendem aos padrões clínicos e ambientais. A fragilidade da cadeia de suprimentos permanece como um risco de destaque após escassez de dispositivos pediátricos que levou a FDA a monitorar gargalos de produção e incentivar os hospitais a diversificar fornecedores.[2]Centro para Dispositivos e Saúde Radiológica, "Vulnerabilidades na Cadeia de Suprimentos de Dispositivos Médicos," fda.gov O posicionamento competitivo gira em torno da tecnologia, e não do preço, de modo que os fabricantes que combinam tubos com imagem ou monitoramento inteligente ganham vantagem em licitações hospitalares.

Principais Conclusões do Relatório

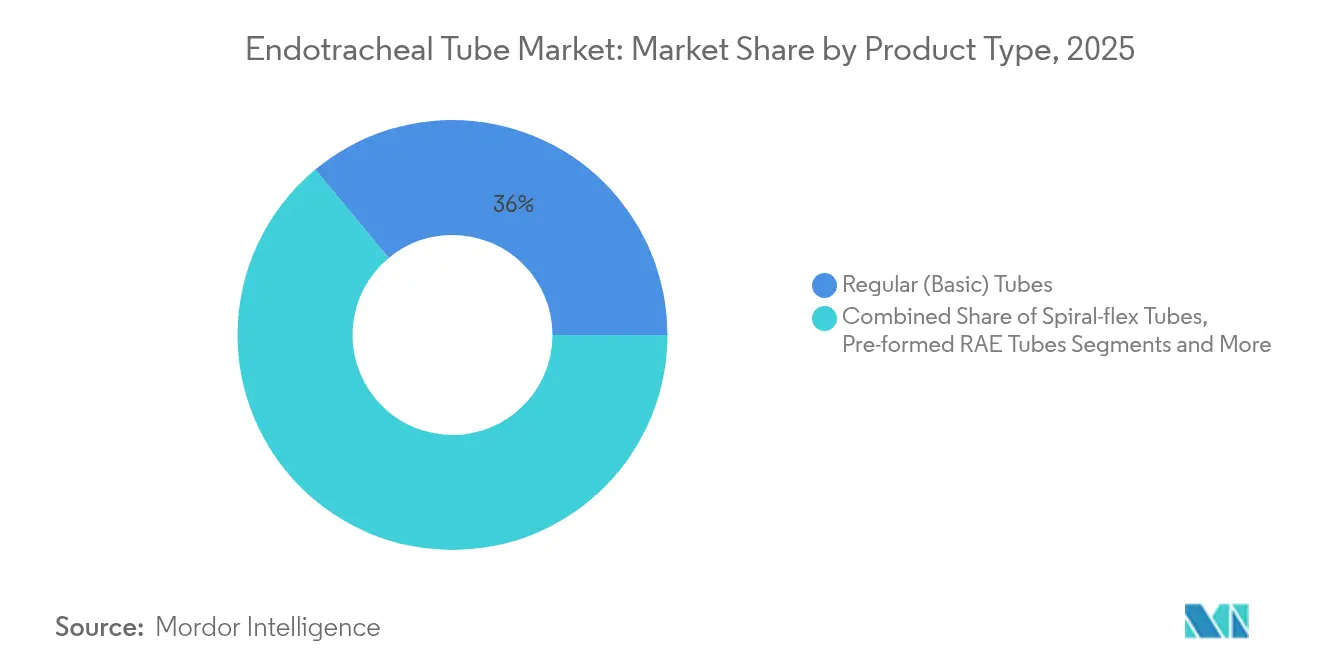

- Por tipo de produto, os tubos regulares básicos representaram 36,02% da participação do mercado de tubos endotraqueais em 2025, enquanto os tubos com vídeo integrado devem crescer a um CAGR de 10,12% até 2031.

- Por via, a intubação orotraqueal deteve 68,25% da participação do mercado de tubos endotraqueais em 2025, enquanto as aplicações nasotraqueais devem expandir a um CAGR de 8,67%.

- Por usuário final, os hospitais detiveram 58,89% do tamanho do mercado de tubos endotraqueais em 2025, e os serviços de emergência médica pré-hospitalar avançam a um CAGR de 9,02% até 2031.

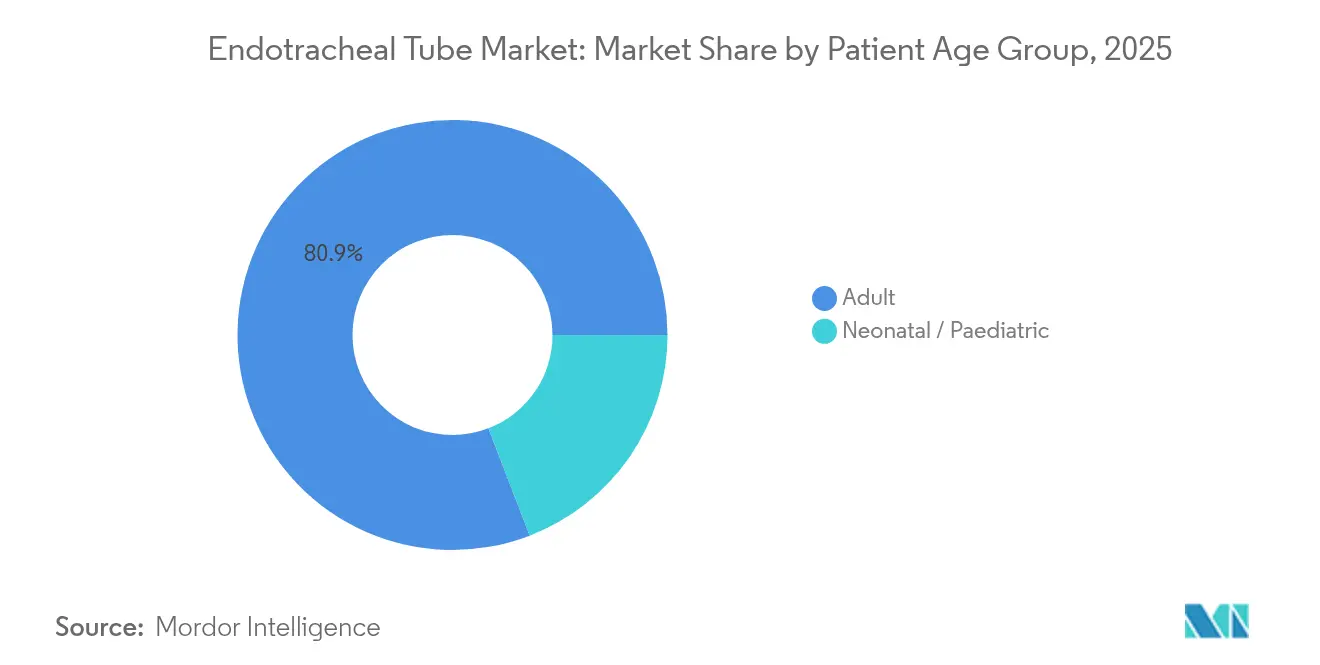

- Por faixa etária do paciente, os adultos representaram 80,85% da participação, enquanto a demanda neonatal e pediátrica cresce a um CAGR de 6,97%.

- Por material, o PVC dominou com 65,92% de participação, mas o poliuretano e outras alternativas devem crescer a um CAGR de 8,01%.

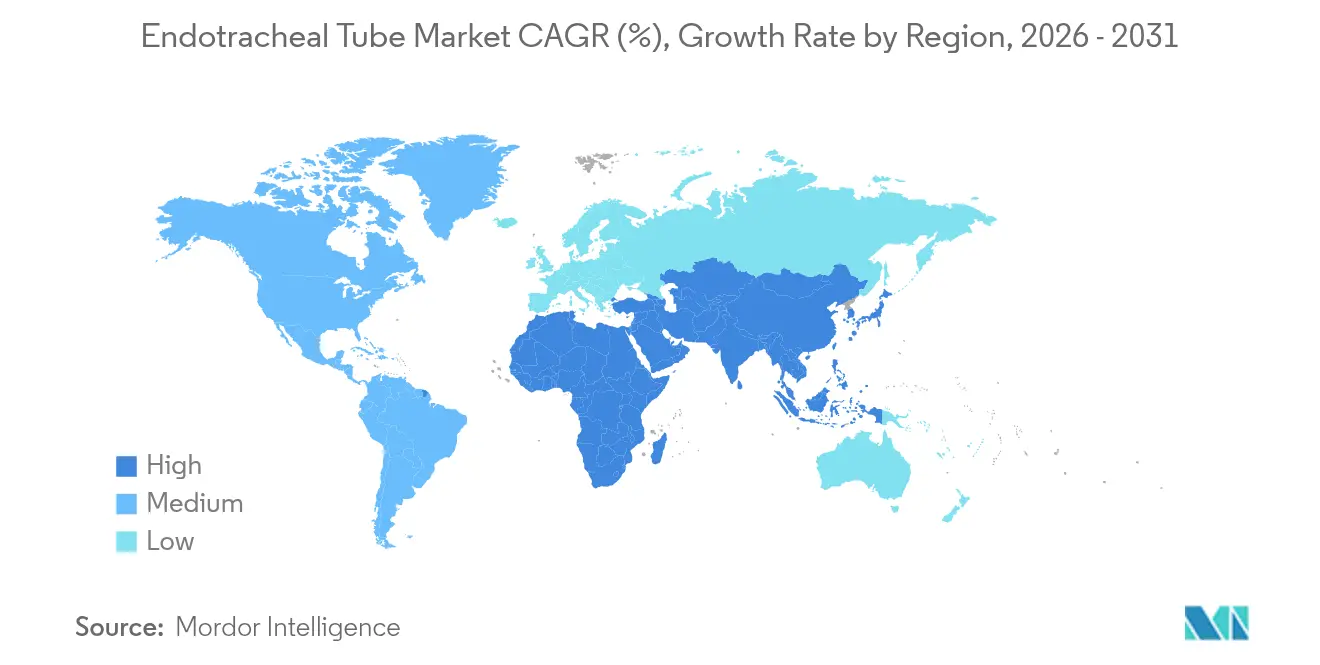

- Por geografia, a América do Norte liderou com 31,88% de participação na receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,16%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tubos Endotraqueais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência Crescente de Doenças Crônicas | +1.2% | Global, com concentração nas populações em envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Número Crescente de Procedimentos Cirúrgicos | +1.8% | Global, liderado pela expansão da Ásia-Pacífico e pelo crescimento de volume na América do Norte | Médio prazo (2-4 anos) |

| Avanços Tecnológicos no Design e Materiais dos Tubos | +1.1% | América do Norte e UE liderando a inovação, Ásia-Pacífico seguindo na adoção | Médio prazo (2-4 anos) |

| Monitoramento de Pressão do Balonete Habilitado por IA Ganhando Reembolso | +0.7% | América do Norte principalmente, com alinhamento regulatório da UE | Curto prazo (≤ 2 anos) |

| Demanda por Tubos Antimicrobianos e de Aspiração Subglótica para Reduzir a PAV | +0.9% | Ambientes de UTI globais, mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescimento de Tubos de Uso Único com Vídeo Integrado para Via Aérea Difícil | +0.6% | América do Norte e UE com adoção precoce, Ásia-Pacífico emergindo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incidência crescente de doenças crônicas

A maior prevalência de doenças respiratórias, cardiovasculares e neurológicas prolonga a duração da ventilação e aumenta o consumo de tubos. O envelhecimento das populações intensifica essas necessidades, levando os hospitais a expandir a capacidade das UTIs e a adotar tubos com revestimentos antimicrobianos que reduzem a pneumonia associada ao ventilador, que afeta aproximadamente 30% dos pacientes ventilados.[3]Li W. et al., "Incidência e fatores de risco da pneumonia associada ao ventilador," Journal of Thoracic Disease, jtd.amegroups.org A relação entre doenças crônicas e demanda por via aérea é mais forte na América do Norte e na Europa, onde as comorbidades complicam a recuperação cirúrgica.

Número crescente de procedimentos cirúrgicos

Cada caso de anestesia geral requer uma via aérea segura, de modo que o aumento do volume cirúrgico impulsiona diretamente a demanda. A Ásia-Pacífico está adicionando salas de cirurgia com maior rapidez, enquanto a América do Norte mantém alto volume. Procedimentos torácicos complexos e de trauma favorecem tubos de duplo lúmen ou reforçados, e os casos de emergência ampliam a necessidade de opções antimicrobianas que limitam o risco de infecção. Os hospitais, portanto, gerenciam estoques em múltiplos SKUs especializados para se manterem preparados.

Avanços tecnológicos no design e materiais dos tubos

Os tubos de poliuretano termicamente amolecidos reduzem a prevalência de dor de garganta pós-operatória e lesão das cordas vocais, especialmente no uso de duplo lúmen. As normas europeias em vigor a partir de 2026 restringem os plásticos de uso único, levando os fabricantes a adotar polímeros recicláveis ou de base biológica que satisfazem tanto os clínicos quanto os reguladores. A P&D, portanto, concentra-se em equilibrar flexibilidade, biocompatibilidade e sustentabilidade.

Monitoramento de pressão do balonete habilitado por IA ganhando reembolso

O monitoramento contínuo mantém a pressão do balonete dentro das faixas-alvo de forma mais consistente do que as verificações manuais, reduzindo o risco de aspiração. As decisões de reembolso do CMS em 2025 eliminam as barreiras de custo, permitindo que os hospitais implantem sistemas automatizados que aliviam a carga de trabalho da enfermagem e potencialmente reduzem a incidência de PAV. Os primeiros adotantes nos Estados Unidos influenciam as diretrizes de prática que se difundem para a Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Dispositivos Supraglóticos Alternativos para Via Aérea | -0.8% | Global, com maior adoção em ambientes de medicina de emergência | Médio prazo (2-4 anos) |

| Alta Frequência de Recalls de Produtos e Litígios Relacionados | -1.1% | América do Norte e UE principalmente, devido à supervisão regulatória rigorosa | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento de PVC e Silicone de Grau Médico | -0.7% | Impacto global na cadeia de suprimentos, concentrado em centros de fabricação na Ásia | Médio prazo (2-4 anos) |

| Normas de Sustentabilidade da UE que Desestimulam Plásticos de Uso Único | -0.4% | UE principalmente, com efeitos secundários nos mercados de exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de dispositivos supraglóticos alternativos para via aérea

Os paramédicos preferem dispositivos supraglóticos pela rapidez durante a parada cardíaca fora do hospital, onde a sobrevivência depende de uma oxigenação rápida. Estudos mostram maior sobrevivência em 72 horas do que com a intubação endotraqueal em alguns protocolos, embora a sobrevivência imediata favoreça os tubos. Isso cria risco de substituição em cenários de curta duração ou pré-hospitalares.

Alta frequência de recalls de produtos e litígios relacionados

Falhas de design desencadearam recalls de classe I, como a retirada pela Medtronic de tubos EMG reforçados por risco de obstrução das vias aéreas. Os hospitais reagem verificando os fornecedores com mais rigor e diversificando os fornecedores, o que retarda os ciclos de decisão e aumenta os custos de conformidade para os fabricantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A tecnologia de vídeo impulsiona o crescimento premium

O tamanho do mercado de tubos endotraqueais para modelos com vídeo integrado deve expandir a um CAGR de 10,12%, bem acima da trajetória geral. Os tubos regulares básicos permanecem como âncora de volume com 36,02% da participação do mercado de tubos endotraqueais em 2025. Os hospitais aceitam o preço inicial mais elevado do Ambu VivaSight 2 DLT após análises de custo-benefício que mostraram uma economia de USD 47,65 por caso torácico graças ao posicionamento mais rápido e a menos substituições. Os tubos reforçados espiral-flex atendem a cirurgias prolongadas com risco de dobramento, enquanto os designs antimicrobianos e de aspiração subglótica migram das UTIs terciárias para hospitais de nível secundário à medida que as auditorias de controle de infecção se intensificam.

Os padrões de aquisição confirmam que os dispositivos especializados afastam a categoria do status de commodity. Os OEMs apresentam dados de resultados para justificar os preços premium e incluem módulos de treinamento que encurtam as curvas de aprendizado. A demanda por tubos de duplo lúmen permanece resiliente em salas de cirurgia torácica e cardíaca, e a P&D continua a miniaturizar a óptica integrada para caber em diâmetros menores para uso pediátrico.

Por Via: As aplicações nasotraqueais ganham impulso

A intubação orotraqueal continua como padrão clínico, com 68,25% de participação em 2025. Os procedimentos nasotraqueais, no entanto, crescerão 8,67% ao ano até 2031, à medida que as cirurgias maxilofaciais e odontológicas aumentam e os casos de trauma em que a via oral não é viável ganham atenção. Os videolaringoscópios equalizam as taxas de sucesso em ambas as vias, com dados de neonatologia mostrando melhora significativa nos resultados na primeira tentativa quando a orientação visual é utilizada.

Os currículos de treinamento ensinam cada vez mais a seleção da via com base na anatomia e no cenário, e não no hábito, resultando em uma prática mais criteriosa. Os fabricantes respondem com curvatura específica para cada via e conectores proximais menores que acomodam o acesso cirúrgico simultâneo, enriquecendo assim o portfólio e impulsionando as oportunidades de venda cruzada.

Por Usuário Final: Os serviços de emergência impulsionam a expansão

Os hospitais compram em grandes volumes e detiveram 58,89% do volume em 2025, mas o item de crescimento mais rápido pertence aos serviços de emergência médica pré-hospitalar, com um CAGR de 9,02%. Os programas nacionais que certificam paramédicos em habilidades avançadas de via aérea elevaram a adoção de tubos compactos de uso único com estilete integrado. As equipes de SAMU valorizam designs leves e pré-carregados que aceleram a implantação, e as políticas de reembolso agora reconhecem esses descartáveis como itens essenciais para salvar vidas.

Os centros cirúrgicos ambulatoriais e as clínicas ambulatoriais também elevam a demanda de base à medida que os volumes de casos de curta permanência aumentam. A aquisição se divide em tubos de alto volume e baixa complexidade para sedação de rotina e designs especializados premium para casos mais longos, levando os distribuidores a ampliar a abrangência do catálogo.

Por Faixa Etária do Paciente: A especialização neonatal cria valor

Os adultos ainda dominam os volumes, capturando 80,85% de participação em 2025, mas os requisitos neonatais e pediátricos mostram o espaço mais claro para diferenciação liderada por tecnologia. Esse segmento deve crescer 6,97% ao ano, sustentado por evidências de que a videolaringoscopia eleva o sucesso neonatal na primeira tentativa e de que protocolos padronizados de profundidade de inserção reduzem as taxas de mau posicionamento para 25% em relação às normas anteriores.

Tubos menores impõem tolerâncias rígidas à espessura da parede e à integridade do balonete, impulsionando investimentos em extrusão de precisão e soldagem a laser. Os hospitais estão dispostos a pagar preços premium por conjuntos neonatais corretamente dimensionados, uma vez que o posicionamento malsucedido arrisca hipóxia e eleva os custos de internação na UTI.

Por Material: A sustentabilidade impulsiona a inovação

O PVC continua como o polímero de uso predominante, sustentado pela infraestrutura de esterilização instalada e pela familiaridade dos clínicos, conferindo-lhe 65,92% de participação em 2025. As linhas de poliuretano, incluindo formulações de base biológica, crescerão 8,01% ao ano. Os primeiros adotantes elogiam sua flexibilidade e a menor necessidade de plastificantes ftalatos, que os reguladores às vezes examinam com atenção. O silicone permanece uma opção para tubos de eletromiografia que necessitam de neutralidade elétrica, embora a escassez de fornecimento e o custo restrinjam uma adoção mais ampla.

Os mandatos da UE pressionam toda a cadeia de suprimentos a redesenhar embalagens e buscar certificações de reciclabilidade. Vários produtores testam poliuretanos termoplásticos biodegradáveis derivados do óleo de mamona, com o objetivo de obter aprovações regulatórias antes da data de aplicação de 2026.

Análise Geográfica

A América do Norte mantém a liderança com 31,88% do mercado de tubos endotraqueais em 2025, graças à capacidade cirúrgica consolidada e à adoção precoce de orientação por vídeo e monitoramento por IA. A região também enfrenta escassez de suprimentos que afeta desproporcionalmente as unidades pediátricas, levando a FDA a gerenciar listas de escassez em tempo real e a orientar sobre fornecedores alternativos. O suporte de reembolso para o monitoramento inteligente do balonete acelera as compras hospitalares, reforçando a demanda orientada para o segmento premium.

A Europa busca sustentabilidade e controle de infecções em conjunto. O próximo Regulamento sobre Embalagens e Resíduos de Embalagens obriga os fornecedores a migrar para materiais recicláveis e abandonar os plásticos de uso único, aumentando os custos de conformidade, mas abrindo novos nichos para ofertas com design ecológico. Os hospitais recorrem a tubos antimicrobianos e de aspiração subglótica para reduzir as taxas de pneumonia associada ao ventilador, particularmente em UTIs com métricas de qualidade rigorosas.

A Ásia-Pacífico é o motor de crescimento com um CAGR de 8,16% até 2031. O número de médicos na China deve atingir 5,93 milhões até 2025, e o investimento da Índia em centros de trauma aumenta a demanda por ferramentas confiáveis de via aérea. Em muitas instalações, os custos de ventilação já superam USD 15.000 por paciente de UTI, de modo que os administradores prestam mais atenção a tubos que encurtam o desmame e previnem complicações. A aquisição ainda favorece modelos de PVC com boa relação custo-benefício, mas os segmentos premium escalam rapidamente assim que os marcos de reembolso amadurecem.

Cenário Competitivo

O setor de tubos endotraqueais apresenta consolidação moderada. Os principais players buscam diferenciação por meio de imagem integrada, revestimentos antimicrobianos e monitoramento inteligente, em vez de descontos agressivos. A aquisição de USD 4,2 bilhões pela BD do grupo de Cuidados Intensivos da Edwards Lifesciences amplia sua plataforma de cuidados conectados. A Medtronic adquiriu a Aircraft Medical para videolaringoscópios a fim de complementar seu portfólio de tubos, enquanto a Teleflex planeja uma divisão corporativa para concentrar o foco em produtos de via aérea de alto crescimento.

Há espaço inexplorado nos submercados neonatal e de SAMU, onde os requisitos de dimensionamento especializado e portabilidade criam barreiras de entrada. Os fabricantes que combinam tubos com laringoscópios compatíveis e aplicativos de monitoramento criam ecossistemas que fidelizam os clientes. Inovadores menores frequentemente licenciam revestimentos antimicrobianos ou polímeros biodegradáveis para empresas estabelecidas que podem escalar a produção e navegar pelos caminhos regulatórios globais.

Os movimentos estratégicos destacam o valor da comprovação tecnológica. A Ambu publica dados de economia de custos para sua linha VivaSight, a Medtronic enfatiza os resultados do monitoramento de balonete por IA, e os fabricantes de PVC aceleram a P&D em substitutos de base biológica para manter os contratos europeus. Os litígios e recalls adicionam riscos reputacionais; as empresas com sistemas de qualidade robustos ganham confiança e preferência de compra.

Líderes do Setor de Tubos Endotraqueais

Medtronic

ICU Medical

Becton, Dickinson and Company

Angiplast Pvt Ltd

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Smiths Medical, agora parte da ICU Medical, emitiu uma correção urgente para múltiplos tamanhos de tubos endotraqueais ORAL/NASAL citados pela FDA.

- Junho de 2024: A Medline Industries realizou o recall de Tubos Endotraqueais Sub-G com aspiração subglótica porque o desprendimento do tubo de insuflação poderia obstruir a via aérea.

Escopo do Relatório Global do Mercado de Tubos Endotraqueais

De acordo com o escopo do relatório, um tubo endotraqueal é um dispositivo médico utilizado para assegurar a via aérea em pacientes que necessitam de ventilação mecânica ou que apresentam comprometimento respiratório. É um tubo plástico flexível inserido pelo nariz até a traqueia para garantir que o ar possa fluir para dentro e para fora dos pulmões.

O mercado de tubos endotraqueais é segmentado por tipo de produto, via, usuário final e geografia. Por tipo de produto, o mercado é segmentado em tubos endotraqueais regulares, tubos endotraqueais reforçados, tubos endotraqueais pré-formados e tubos endotraqueais de duplo lúmen. Por via, o mercado é segmentado em orotraqueal e nasotraqueal. Por usuário final, o mercado é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais e outros usuários finais. O segmento de outros usuários finais inclui ambientes de cuidados domiciliares e serviços de emergência médica. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Tubos Regulares (Básicos) |

| Tubos Reforçados / Espiral-flex |

| Tubos RAE Pré-formados (Oral e Nasal) |

| Tubos de Duplo Lúmen / Endobrônquicos |

| Tubos com Vídeo Integrado / Câmera Integrada |

| Tubos Antimicrobianos / com Revestimento Farmacológico |

| Tubos de Aspiração Subglótica (Prevenção de PAV) |

| Orotraqueal |

| Nasotraqueal |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas e Consultórios Médicos |

| Pré-hospitalar / SAMU |

| Neonatal / Pediátrico |

| Adulto |

| PVC |

| Silicone |

| Poliuretano e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Tubos Regulares (Básicos) | |

| Tubos Reforçados / Espiral-flex | ||

| Tubos RAE Pré-formados (Oral e Nasal) | ||

| Tubos de Duplo Lúmen / Endobrônquicos | ||

| Tubos com Vídeo Integrado / Câmera Integrada | ||

| Tubos Antimicrobianos / com Revestimento Farmacológico | ||

| Tubos de Aspiração Subglótica (Prevenção de PAV) | ||

| Por Via | Orotraqueal | |

| Nasotraqueal | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas e Consultórios Médicos | ||

| Pré-hospitalar / SAMU | ||

| Por Faixa Etária do Paciente | Neonatal / Pediátrico | |

| Adulto | ||

| Por Material | PVC | |

| Silicone | ||

| Poliuretano e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tubos endotraqueais?

O mercado de tubos endotraqueais é avaliado em USD 2,46 bilhões em 2026.

Com que rapidez o mercado de tubos endotraqueais deve crescer?

O valor de mercado deve aumentar para USD 3,33 bilhões até 2031 a um CAGR de 6,27%.

Qual segmento de produto está crescendo mais rapidamente?

Os tubos com vídeo integrado devem expandir a um CAGR de 10,12% devido às suas taxas superiores de sucesso na primeira tentativa.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os investimentos em infraestrutura, o aumento dos volumes cirúrgicos e a melhoria do treinamento em cuidados de trauma elevam o crescimento da Ásia-Pacífico para um CAGR de 8,16%.

Como as regulamentações de sustentabilidade estão afetando as escolhas de materiais?

As normas da UE que restringem os plásticos de uso único incentivam uma mudança do PVC para poliuretanos recicláveis ou de base biológica, impulsionando a inovação em materiais.

Página atualizada pela última vez em: