Tamanho e Quota do Mercado de Sondas de Alimentação Enteral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

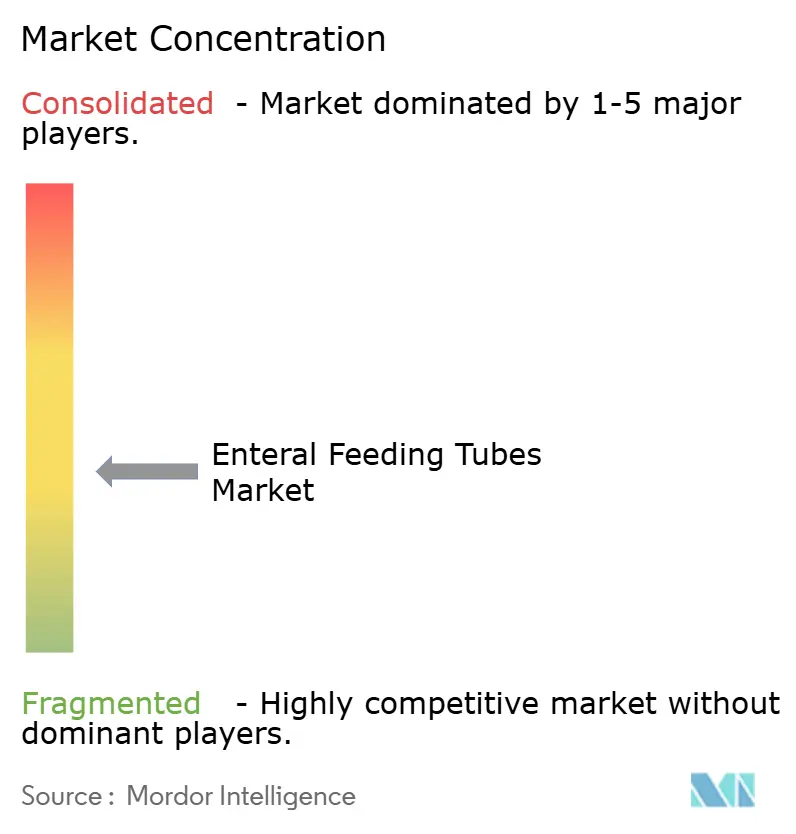

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sondas de Alimentação Enteral por Mordor Intelligence

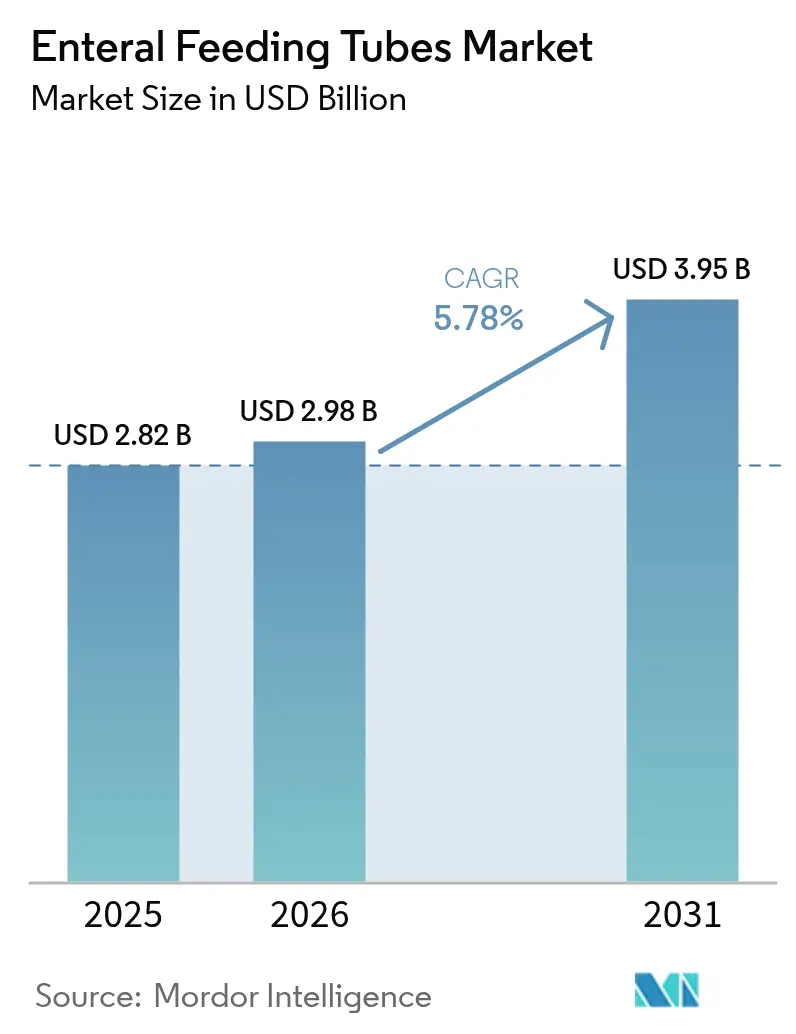

O tamanho do mercado de sondas de alimentação enteral em 2026 é estimado em USD 2,98 mil milhões, crescendo a partir do valor de 2025 de USD 2,82 mil milhões com projeções para 2031 a indicar USD 3,95 mil milhões, crescendo a um CAGR de 5,78% durante 2026-2031. O impulso provém do aumento da prevalência de doenças gastrointestinais crónicas, do fardo global da desnutrição e de avanços como os sistemas de rastreamento eletromagnético que reduzem o risco de erros de colocação. A consolidação entre fornecedores, evidenciada pela aquisição de USD 4,2 mil milhões da BD sobre a unidade de Cuidados Intensivos da Edwards Lifesciences, acrescenta escala às plataformas de alimentação inteligentes e conectadas. As novas alterações ao Regulamento do Sistema de Qualidade da FDA, com vigência a partir de fevereiro de 2026, alinham os padrões internacionais de controlo de design, facilitando o registo global de produtos. Em paralelo, os pagadores reembolsam cada vez mais a nutrição enteral domiciliar, acelerando a procura por parte dos canais ambulatoriais e de telessaúde.

Principais Conclusões do Relatório

- Por categoria de produto, as sondas de enterostomia lideraram com uma quota de receitas de 45,86% em 2025, enquanto as sondas espirais de avanço automático estão projetadas para expandir a um CAGR de 10,63% até 2031.

- Por tipo de paciente, os adultos representaram 69,98% do tamanho do mercado de sondas de alimentação enteral em 2025; o grupo neonatal está a avançar a um CAGR de 8,32% até 2031.

- Por aplicação, a oncologia detinha 32,44% da quota do mercado de sondas de alimentação enteral em 2025; os cuidados intensivos e trauma estão previstos para crescer a um CAGR de 8,89% até 2031.

- Por utilizador final, os hospitais comandavam uma quota de 61,94% do tamanho do mercado de sondas de alimentação enteral em 2025, enquanto os cuidados domiciliares estão a expandir a um CAGR de 9,74% até 2031.

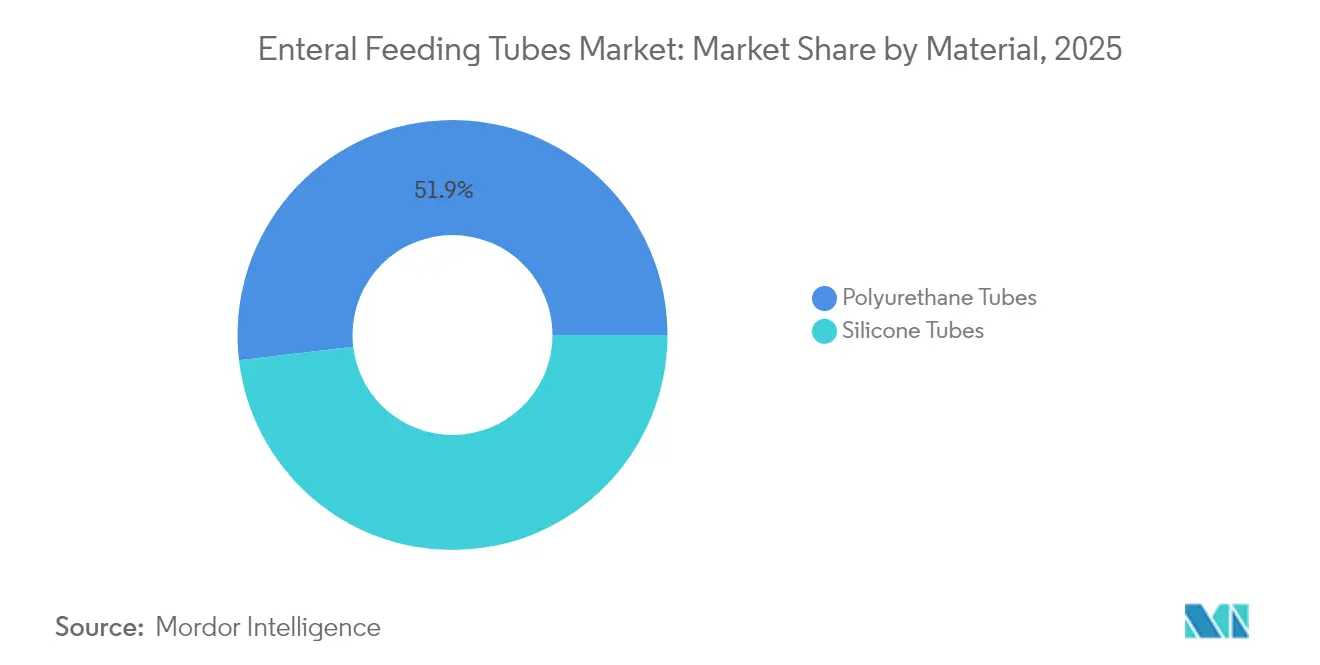

- Por material, as sondas de poliuretano dominaram com uma quota de 51,88% em 2025; a utilização de sondas de silicone está a avançar a um CAGR de 8,11% até 2031.

- Por tecnologia de colocação, a colocação endoscópica detinha a maior fatia de receitas de 63,92% em 2025; a colocação por rastreamento eletromagnético é o segmento de crescimento mais rápido com um CAGR de 9,81%.

- Por geografia, a América do Norte reteve 38,12% das receitas globais em 2025; a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 8,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Sondas de Alimentação Enteral

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da incidência de perturbações gastrointestinais crónicas | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Crescente fardo global da desnutrição | +1.2% | Ásia-Pacífico, MEA, América do Sul | Médio prazo (2-4 anos) |

| Aumento acentuado de nascimentos prematuros em países de baixo rendimento | +0.9% | Ásia-Pacífico, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Adoção de programas de nutrição enteral domiciliar por parte dos pagadores | +1.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sensores sem fio miniaturizados que permitem a verificação de colocação | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Mandatos para auditorias de má colocação de sondas nasogástricas em hospitais da OCDE | +0.5% | Países da OCDE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Perturbações Gastrointestinais Crónicas

Uma população global envelhecida, aliada a uma maior prevalência de cancro e de doença inflamatória intestinal, está a impulsionar a procura de longo prazo de nutrição enteral. As orientações da Sociedade Britânica de Gastroenterologia emitidas em 2025 confirmam que a maioria dos doentes oncológicos apresenta múltiplos sintomas gastrointestinais que requerem suporte nutricional precoce[1]Sociedade Britânica de Gastroenterologia, "Orientação Prática sobre Sintomas Gastrointestinais em Doentes Oncológicos," gut.bmj.com. Os prestadores recorrem, por isso, a tecnologias de colocação de precisão, especialmente a orientação eletromagnética, para otimizar os resultados. Os sistemas de saúde reconhecem a poupança de custos decorrente da prevenção da desnutrição relacionada com a doença, sustentando a trajetória de crescimento do mercado de sondas de alimentação enteral.

Crescente Fardo Global da Desnutrição

A desnutrição afeta até 80% dos doentes oncológicos e continua a pesar sobre os grupos de idosos e de cuidados intensivos. Os players do setor respondem com formulações à base de plantas e inovações em sondas que melhoram a entrega de nutrientes. Os dados da Sociedade de Enfermagem Oncológica que mostram taxas de insegurança alimentar de 17 a 55% entre os doentes oncológicos sublinham a dimensão dos determinantes sociais que mantém a nutrição enteral essencial.

Aumento Acentuado de Nascimentos Prematuros em Países de Baixo Rendimento

Os ganhos de sobrevivência em lactentes com peso extremamente baixo ao nascer criam uma procura neonatal sustentada de alimentação. A Cleveland Clinic reportou uma mortalidade de 5,5% para neonatos apenas com sonda de gastrostomia versus 26,9% para casos apenas com traqueotomia, sublinhando o papel salvífico da alimentação enteral. Os hospitais em economias emergentes adotam algoritmos de pontuação e monitorização por ultrassonografia para gerir a intolerância, o que expande o mercado de sondas de alimentação enteral em regiões com recursos limitados.

Adoção de Programas de Nutrição Enteral Domiciliar por Parte dos Pagadores

A regra de Cuidados de Saúde Domiciliares 2025 do Medicare reforçou o reembolso para nutrição domiciliar, validando as poupanças de custos obtidas ao transferir doentes adequados para fora dos hospitais[2]Federal Register, "Atualização da Taxa PPS de Cuidados de Saúde Domiciliares para o Ano Civil 2025," federalregister.gov. O UPMC demonstrou que o seu protocolo nasogástrico domiciliar poupou cerca de 900 dias de UCIN em 2024 sem comprometer os marcos de alimentação. Tais resultados encorajam as seguradoras privadas a replicar modelos domiciliares, elevando a procura de sondas portáteis e de fácil monitorização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevadas taxas de infeção relacionadas com sondas em instalações de cuidados de longa duração | −0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Reembolso subótimo para cuidados pediátricos domiciliares | −0.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do silicone a afetar as margens dos fabricantes de equipamentos originais | −0.4% | Global | Curto prazo (≤ 2 anos) |

| Escassez de capacidade de esterilização após restrições ao óxido de etileno | −0.7% | Global, especialmente América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas Taxas de Infeção Relacionadas com Sondas em Instalações de Cuidados de Longa Duração

Um estudo com doentes geriátricos mostrou uma mortalidade de 72% durante o seguimento, evidenciando os desafios de infeção e aspiração que desencorajam a adoção em lares de idosos. A formação inconsistente do pessoal e a experiência limitada no local significam que as instalações têm dificuldade em cumprir os protocolos de boas práticas, restringindo o mercado de sondas de alimentação enteral neste segmento.

Reembolso Subótimo para Cuidados Pediátricos Domiciliares

As regras de cobertura ficam aquém do progresso tecnológico, deixando lacunas para formulações pediátricas especializadas e auxílios de colocação. A Fundação Oley observa que as políticas de reembolso dos EUA para produtos enterais domiciliares praticamente não se alteraram em 30 anos, acrescentando entraves administrativos e atrasando o início da terapêutica[3]Fundação Oley, "Cobertura Medicare para HPN," oley.org. O financiamento limitado desincentiva os fabricantes de acelerar inovações focadas na pediatria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Domínio da Enterostomia Impulsiona a Inovação

As sondas de enterostomia contribuíram com 45,86% das receitas globais em 2025, sublinhando o seu papel no suporte nutricional de longo prazo para doentes oncológicos e neurológicos. No âmbito do tamanho do mercado de sondas de alimentação enteral, os botões de gastrostomia e as variantes PEG mantêm a preferência dos clínicos pelo conforto e pelo risco reduzido de aspiração. Os fabricantes aperfeiçoam os discos de retenção internos e as portas de baixo perfil, melhorando a mobilidade do doente. As sondas espirais de avanço automático, que deverão crescer 10,63% anualmente, utilizam micro-motores incorporados e guias para atingir o jejuno sem fluoroscopia. Essa automatização reduz o tempo do procedimento, diminui os custos de imagiologia e está a ganhar aceitação em unidades de cirurgia bariátrica e de cuidados intensivos.

As sondas nasojejunais e nasogástricas mantêm-se relevantes para a alimentação aguda, mas a quota de despesa está gradualmente a deslocar-se para dispositivos espirais avançados. As sondas oroentéricas permanecem um nicho neonatal utilizado quando a colocação nasal impede a respiração. A procura de jejunostomia aumenta após cirurgias do trato gastrointestinal superior em que a alimentação gástrica está contraindicada, ajudando os hospitais a cumprir os protocolos de recuperação aperfeiçoada. Os dados clínicos que relacionam os designs de avanço automático com maior sucesso na primeira tentativa apoiam uma aquisição mais ampla, reforçando a tendência de premiumização do mercado de sondas de alimentação enteral.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Paciente: A Estabilidade no Segmento Adulto Contrasta com o Crescimento Neonatal

Os adultos representaram 69,98% das receitas em 2025, à medida que as populações envelhecidas enfrentam disfagia, acidente vascular cerebral e caquexia relacionada com cancro. Os hospitais privilegiam os rastreadores eletromagnéticos nestes grupos para navegar em anatomias alteradas após cirurgia ou radioterapia. No entanto, os neonatos apresentam a expansão mais rápida com um CAGR de 8,32%, impulsionada pela melhoria da sobrevivência de lactentes com peso muito baixo ao nascer e pela maior capacidade das UCIN nos mercados emergentes. Estudos mostram que a eliminação das verificações de rotina do resíduo gástrico pode reduzir as estadias hospitalares em dois dias, promovendo uma aceitação mais ampla dos protocolos de alimentação precoce.

As sondas específicas para pediatria com tamanhos French mais estreitos e pontas mais suaves melhoram a tolerância, embora o reembolso continue a ser um obstáculo em algumas regiões. A procura de adultos permanecerá ancorada nas doenças crónicas, enquanto os ganhos neonatais diversificam os padrões de consumo regional, sustentando o mercado de sondas de alimentação enteral em todos os segmentos etários.

Por Aplicação: A Liderança da Oncologia Enfrenta o Desafio dos Cuidados Intensivos

A oncologia representou 32,44% das receitas de 2025, refletindo a elevada incidência de desnutrição e a mucosite induzida por quimioterapia que impede a ingestão oral. Os centros de radioterapia oncológica integram a colocação de sondas antes do início do tratamento para evitar interrupções relacionadas com a perda de peso. Os cuidados intensivos e trauma estão projetados para crescer a um CAGR de 8,89%, impulsionados por diretrizes que apelam à nutrição nas primeiras 48 horas após a admissão na UCI. Os sistemas eletromagnéticos reduzem o tempo de inserção à cabeceira do doente, uma vantagem crucial em doentes instáveis.

As indicações neurológicas, como o acidente vascular cerebral e a ELA, continuam a exigir sondas de longa duração com perfis de baixa migração. Os casos de gastroenterologia, nomeadamente a doença de Crohn e a gastroparésia, beneficiam das vias nasojejunais que contornam a função gástrica comprometida. As aplicações metabólicas e de hepatologia completam a procura de fórmulas especializadas. A vantagem da oncologia em termos de evidências e reembolso mantém-na como a maior fatia, mas as taxas de adoção nas UCI podem reduzir a diferença à medida que os protocolos clínicos se padronizam, expandindo o mix processual do mercado de sondas de alimentação enteral.

Por Utilizador Final: O Domínio Hospitalar é Desafiado pela Expansão dos Cuidados Domiciliares

Os hospitais captaram 61,94% da despesa em 2025, uma vez que a maioria das colocações iniciais ainda ocorre em internamento. Os blocos operatórios e as unidades de endoscopia mantêm o volume para procedimentos de gastrostomia e jejunostomia. No entanto, as seguradoras estão a canalizar os casos adequados para centros de ambulatório, fazendo com que os locais de cirurgia ambulatorial cresçam de forma constante. Os cuidados domiciliares, a crescer a um CAGR de 9,74%, beneficiam de aplicações de monitorização remota que alertam os clínicos para eventos de oclusão ou deslocamento. O programa de UCIN do UPMC comprovou reduções de custos e de estadias, levando outros sistemas a pilotar percursos domiciliares semelhantes. As instalações de cuidados de longa duração continuam a ser um canal substancial, mas de crescimento mais lento, devido aos desafios de infeção. À medida que o reembolso se alinha com os cuidados baseados em valor, o mercado de sondas de alimentação enteral inclina-se para modelos de serviço descentralizados que combinam hardware com supervisão de telessaúde.

Por Material: O Poliuretano Lidera Apesar da Inovação no Silicone

O poliuretano representou 51,88% das receitas de 2025 graças à rigidez favorável à inserção que amolece à temperatura corporal, melhorando o conforto do doente. As sondas de silicone, embora mais dispendiosas, estão preparadas para crescer a um CAGR de 8,11%, uma vez que a sua resistência química e baixa adesão proteica prolongam a vida útil do dispositivo. Os fornecedores cobrem a volatilidade das matérias-primas expandindo a capacidade: a Avient acrescentou linhas de TPU de grau médico em Suzhou para servir o crescimento da Ásia-Pacífico. Os fabricantes também exploram polímeros de base biológica que cumprem os objetivos de sustentabilidade sem sacrificar o desempenho. Pontas com infusão metálica para visibilidade fluoroscópica e revestimentos antimicrobianos que impedem a formação de biofilme surgem em ambas as classes de materiais. O poliuretano manterá a liderança de volume, mas o ganho de quota premium do silicone apoia a melhoria das margens no mercado de sondas de alimentação enteral.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tecnologia de Colocação: O Padrão Endoscópico Enfrenta a Disrupção Eletromagnética

A orientação endoscópica representou 63,92% das colocações em 2025, valorizada pela visualização direta e pela elevada precisão quando os especialistas estão disponíveis. No entanto, a escassez de pessoal e as preocupações com a radiação impulsionam o interesse pelo rastreamento eletromagnético, previsto para crescer 9,81% anualmente. O sistema CORTRAK 2 da Avanos fornece percursos gráficos que confirmam a localização sem raios X, alinhando-se com os mandatos de auditoria para prevenção de má colocação. Um ensaio de 2024 utilizando sensores magnéticos de baixo custo alcançou uma localização a menos de 1,63 cm dos parâmetros de referência de raios X, comprovando a viabilidade para contextos com recursos limitados. As técnicas fluoroscópicas ainda servem anatomias complexas, mas enfrentam pressão de reembolso por parte das políticas de redução de dose. As sondas com câmara na ponta, como a IRIS da Cardinal Health, fornecem imagens internas em tempo real, criando um nicho para casos de alto risco ou pediátricos. A corrida tecnológica eleva os custos de mudança e consolida a diferenciação de marcas, reforçando a intensidade competitiva no mercado de sondas de alimentação enteral.

Análise Geográfica

A América do Norte detinha 38,12% das receitas globais em 2025 devido ao sólido reembolso, às diretrizes clínicas estabelecidas e à adoção precoce de tecnologias de verificação de colocação. Os Estados Unidos impulsionam o investimento em I&D; empresas como a Cardinal Health e a BD baseiam as suas plataformas eletromagnéticas ou de imagiologia em dados de projetos-piloto domésticos antes da implementação global. O modelo de pagador único do Canadá garante contratos a nível provincial, aumentando a escala dos fornecedores. O México, embora menor, adota sondas de poliuretano custo-efetivas para hospitais públicos, alargando o consumo regional.

A Ásia-Pacífico está a expandir-se a um CAGR de 8,79%, o mais rápido a nível global, sustentada por melhorias de infraestrutura e harmonização regulatória. A lei de Dispositivos Médicos pendente da China eleva os requisitos de conformidade, mas simplifica o registo estrangeiro, favorecendo os fornecedores globais com historial de qualidade. A classificação baseada no risco da Índia acelera os kits de alimentação de baixo risco, mas ainda exige dados de desempenho locais. As alterações à lei de dispositivos do Japão encurtam os prazos de revisão, atraindo o lançamento de sensores sem fio. A Lei de Produtos Médicos Digitais da Coreia do Sul encoraja a monitorização com recurso a IA, complementando as sondas tradicionais. Coletivamente, estas medidas injetam dinamismo no mercado de sondas de alimentação enteral na Ásia-Pacífico, onde as populações envelhecidas e as melhorias nos cuidados neonatais convergem.

A Europa proporciona um crescimento constante através de protocolos de segurança rigorosos e de um elevado gasto no setor público. A Alemanha e o Reino Unido lideram a adoção da orientação eletromagnética, motivadas pela imposição de auditorias de má colocação. Os mercados do Sul e Leste Europeu, embora menores, investem fundos de recuperação da UE em capacidade moderna de endoscopia e UCI, alargando o acesso a sondas avançadas. O Médio Oriente e África registam ganhos incrementais, impulsionados pelas expansões hospitalares do Conselho de Cooperação do Golfo e por programas de formação que aumentam os volumes procedimentais. Na América do Sul, o Brasil e a Argentina lideram a adoção apesar da volatilidade económica, apoiando-se na contratação pública para garantir dispositivos de nutrição essenciais. Estas dinâmicas regionais diversificadas asseguram uma base de receitas diversificada para o mercado de sondas de alimentação enteral.

Panorama Competitivo

O mercado de sondas de alimentação enteral apresenta uma consolidação moderada, com as maiores multinacionais a adquirir ativos de monitorização inteligente para complementar as linhas de sondas principais. A aquisição em 2024 pela BD do portefólio de Cuidados Intensivos da Edwards Lifesciences trouxe sensores hemodinâmicos avançados que se integram com as plataformas de alimentação, permitindo uma supervisão holística do doente. A Avanos alavanca a sua navegação eletromagnética CORTRAK para reter contratos hospitalares e recentemente alargou a distribuição direta no Reino Unido dos botões MIC-KEY para melhorar os níveis de serviço.

A expansão da produção garante o fornecimento e cobre as restrições de esterilização. A Gerresheimer investiu USD 180 milhões numa instalação na Geórgia para componentes moldados, aumentando a capacidade nos EUA. A parceria da Lubrizol com a Polyhose compromete USD 350 milhões para uma unidade de sondas em Chennai, apoiando a procura de materiais na Ásia-Pacífico. A atividade de patentes concentra-se em sensores sem fio, revestimentos antimicrobianos e pontas de autopropulsão, sustentando elevadas barreiras à entrada.

A concorrência gira cada vez mais em torno de ecossistemas digitais que combinam hardware com painéis de análise. A Cardinal Health integra os fluxos de câmara IRIS nas suas bombas de alimentação Kangaroo, capturando dados ligados ao dispositivo para relatórios de desempenho. O portal formula4success da Nestlé Health Science ajuda os clínicos a navegar pela documentação de reembolso, aprofundando a fidelidade à marca. Em pediatria, permanece espaço em branco para conectores miniaturizados e aplicações de formação de fácil utilização para famílias. Os fabricantes regionais na China e no Brasil competem no preço, mas as marcas ocidentais premium mantêm quota onde as auditorias de má colocação favorecem tecnologias avançadas, mantendo uma rivalidade intensa, mas focada na diferenciação com valor acrescentado no mercado de sondas de alimentação enteral.

Líderes do Setor de Sondas de Alimentação Enteral

Cardinal Health

Boston Scientific Corporation

ENvizion Medical Inc.

Applied Medical Technology Inc.

B Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Lubrizol e a Polyhose assinaram um memorando de entendimento para construir uma instalação de sondas médicas em Chennai, expandindo a capacidade em cinco vezes e comprometendo mais de USD 350 milhões.

- Setembro de 2024: A Avient anunciou a expansão de TPU para cuidados de saúde em Suzhou para fornecer polímeros de grau médico para dispositivos enterais.

Âmbito do Relatório Global do Mercado de Sondas de Alimentação Enteral

De acordo com o âmbito do relatório, a alimentação enteral pode ser definida como a entrega de proteínas, minerais, outros produtos nutricionais essenciais e medicamentos liquefazidos no estômago ou intestino do doente através de sondas de alimentação, sendo utilizadas no tratamento de doenças agudas e crónicas. Estas sondas de alimentação são conhecidas como sondas de alimentação enteral e podem ser inseridas através da via oral, nasal ou subcutânea. O mercado é segmentado por Tipo de Produto (Sonda de Alimentação Nassoentérica, Sonda de Enterostomia e Sonda de Alimentação Oroentérica), Tipo de Paciente (Adulto, Pediátrico), Tipo de Aplicação (Oncologia, Neurologia, Gastroenterologia, Perturbações Metabólicas, Hepatologia e Outras Aplicações), Utilizador Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima indicados.

| Sondas de Alimentação Nassoenteral | Sondas Nasogástricas |

| Sondas Nasojejunais | |

| Sondas de Enterostomia | Sondas de Gastrostomia (PEG, Botão) |

| Sondas de Jejunostomia | |

| Sondas Oroentéricas | |

| Sondas Espirais de Avanço Automático |

| Adultos |

| Pediátricos |

| Neonatos |

| Oncologia |

| Neurologia |

| Gastroenterologia |

| Perturbações Metabólicas |

| Hepatologia |

| Cuidados Intensivos e Trauma |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Contextos de Cuidados Domiciliares |

| Instalações de Cuidados de Longa Duração |

| Sondas de Poliuretano |

| Sondas de Silicone |

| Colocação Endoscópica |

| Colocação Fluoroscópica |

| Colocação por Rastreamento Eletromagnético |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Sondas de Alimentação Nassoenteral | Sondas Nasogástricas |

| Sondas Nasojejunais | ||

| Sondas de Enterostomia | Sondas de Gastrostomia (PEG, Botão) | |

| Sondas de Jejunostomia | ||

| Sondas Oroentéricas | ||

| Sondas Espirais de Avanço Automático | ||

| Por Tipo de Paciente | Adultos | |

| Pediátricos | ||

| Neonatos | ||

| Por Aplicação | Oncologia | |

| Neurologia | ||

| Gastroenterologia | ||

| Perturbações Metabólicas | ||

| Hepatologia | ||

| Cuidados Intensivos e Trauma | ||

| Por Utilizador Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Contextos de Cuidados Domiciliares | ||

| Instalações de Cuidados de Longa Duração | ||

| Por Material | Sondas de Poliuretano | |

| Sondas de Silicone | ||

| Por Tecnologia de Colocação | Colocação Endoscópica | |

| Colocação Fluoroscópica | ||

| Colocação por Rastreamento Eletromagnético | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sondas de alimentação enteral?

O mercado de sondas de alimentação enteral está estimado em USD 2,98 mil milhões em 2026 e está projetado para atingir USD 3,95 mil milhões até 2031.

Qual categoria de produto lidera o mercado de sondas de alimentação enteral?

As sondas de enterostomia lideraram com uma quota de receitas de 45,86% em 2025, impulsionadas pela utilização a longo prazo em oncologia e neurologia.

Por que razão a Ásia-Pacífico é a região de crescimento mais rápido?

O investimento em infraestrutura, a modernização regulatória e as demografias envelhecidas impulsionam o crescimento da Ásia-Pacífico a um CAGR de 8,79% até 2031.

Como é que os pagadores estão a influenciar a dinâmica do mercado?

O reembolso alargado para programas de nutrição enteral domiciliar reduz as estadias hospitalares e aumenta a procura de sondas portáteis e de fácil monitorização.

Qual tendência tecnológica está a remodelar a colocação de sondas?

Os sistemas de rastreamento eletromagnético fornecem verificação em tempo real sem radiação e estão previstos para crescer 9,81% anualmente à medida que os hospitais cumprem as regras de auditoria de má colocação.

Página atualizada pela última vez em: