Tamanho e Participação do Mercado de Nano-Óxidos Metálicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nano-Óxidos Metálicos por Mordor Intelligence

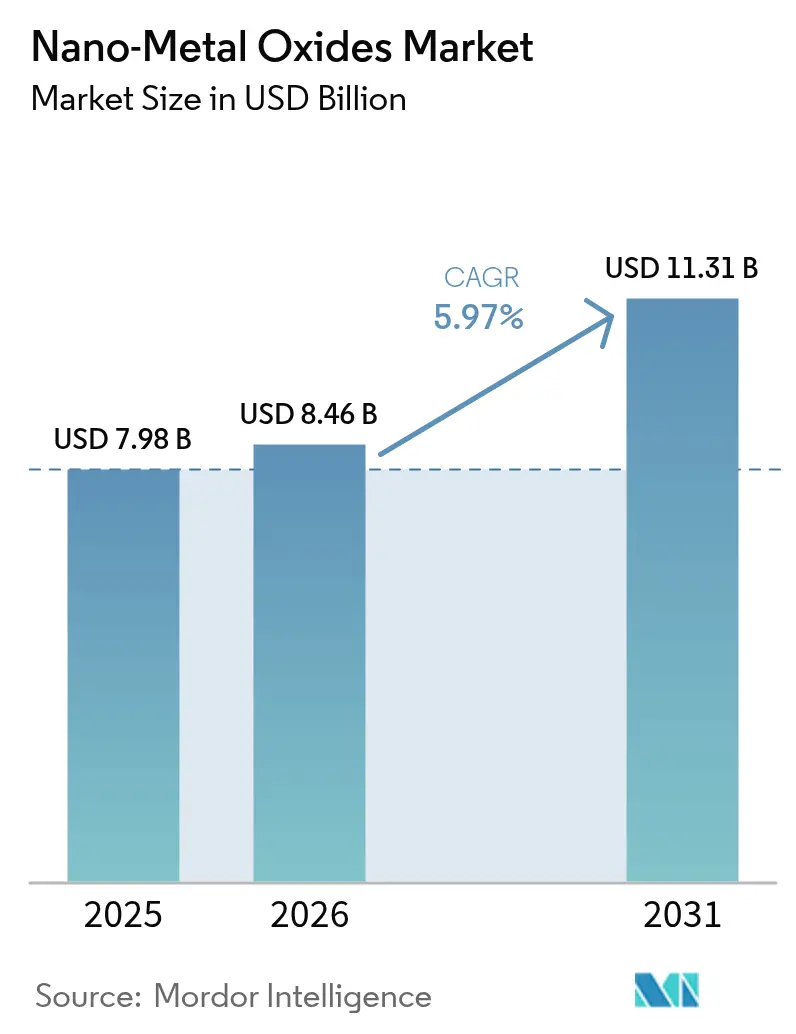

O tamanho do Mercado de Nano-Óxidos Metálicos em 2026 é estimado em USD 8,46 bilhões, crescendo a partir do valor de 2025 de USD 7,98 bilhões, com projeções para 2031 indicando USD 11,31 bilhões, crescendo a um CAGR de 5,97% no período 2026-2031. Os setores estão intensificando o uso desses materiais para aprimorar eletrodos de armazenamento de energia, desenvolver superfícies autolimpantes e elevar o desempenho de superligas aeroespaciais. A demanda também se acelera à medida que os formuladores substituem biocidas orgânicos por agentes antimicrobianos à base de nano-óxidos, enquanto a biossíntese verde reduz o consumo de energia em 30% e diminui os custos de produção em 40% em relação às rotas convencionais. A concorrência está se fragmentando à medida que grandes grupos químicos globais integram verticalmente o fornecimento de precursores e especialistas menores conquistam nichos por meio do design de partículas específico para cada aplicação. A escala de manufatura da Ásia-Pacífico, combinada com gastos sustentados em pesquisa pública, assegura a liderança da região na adoção em fase piloto e na produção em alto volume.

Principais Conclusões do Relatório

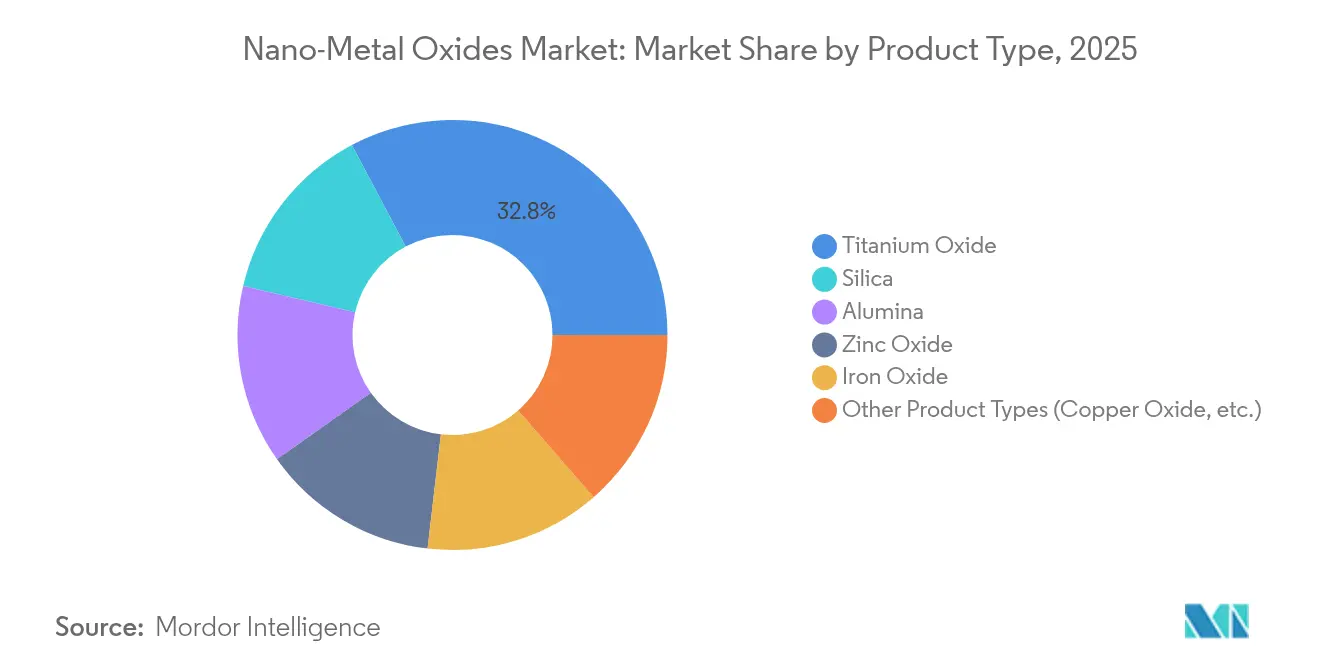

- Por tipo de produto, o óxido de titânio liderou com 32,75% de participação no mercado de nano-óxidos metálicos em 2025; o óxido de cério está posicionado para o crescimento mais rápido, com CAGR de 7,86% até 2031.

- Por tamanho de partícula, a faixa de 20-80 nm capturou 45,90% de participação em 2025, sendo que a mesma faixa também está projetada para crescer mais rapidamente, com CAGR de 7,76%.

- Por método de síntese, o sol-gel reteve 40,72% de participação em 2025; espera-se que a biossíntese verde cresça a um CAGR de 8,14%.

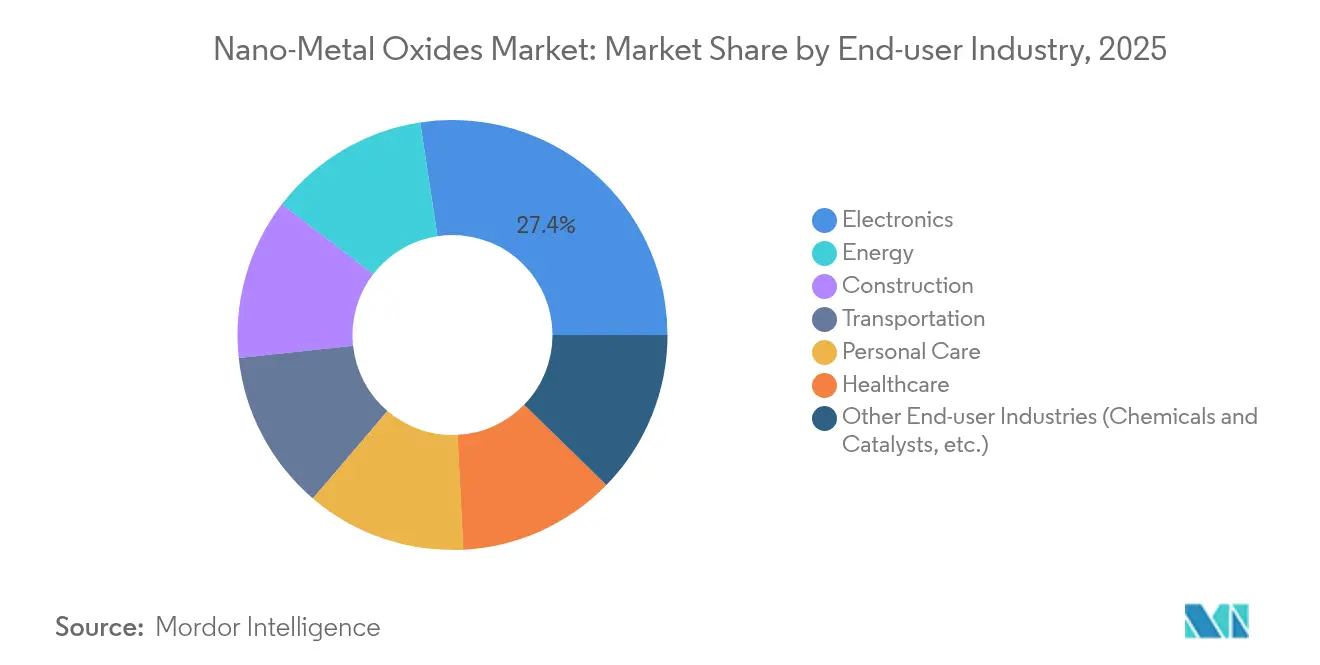

- Por usuário final, eletrônica e optoeletrônica responderam por 27,40% da receita em 2025, enquanto o setor de energia está previsto para registrar o maior CAGR de 8,05% até 2031.

- Por geografia, a Ásia-Pacífico deteve 45,55% de participação em 2025, e a região está definida para expandir a um CAGR de 7,88% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nano-Óxidos Metálicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de nanomateriais em superligas aeroespaciais | +1.2% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda antimicrobiana em formulações de cuidados pessoais | +1.5% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aprimoramentos em eletrodos de armazenamento de energia | +1.8% | Global, liderado pelos polos de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da demanda do setor de tintas e revestimentos | +1.0% | Global, com foco em regiões com intensa atividade de construção | Longo prazo (≥ 4 anos) |

| Avanço tecnológico no processo de impressão 3D | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Nanomateriais em Superligas Aeroespaciais

Programas aeroespaciais estão incorporando ligas reforçadas por dispersão de óxidos que oferecem propriedades mecânicas estáveis de até 500 °C, uma melhoria de 40% em relação aos sistemas de alumínio convencionais. Ligas de níquel de alta entropia reforçadas com precipitados nanométricos L1₂ mantêm a resistência à tração constante de -196 °C a 600 °C, eliminando os obstáculos de sensibilidade à temperatura para veículos hipersônicos. Seções de fuselagem composta nas plataformas Boeing 787 e Airbus A350 já demonstram economia de peso de 20%, preservando a integridade estrutural por meio de cargas de nano-óxidos. Além dos ganhos estruturais, as nanopartículas incorporadas oferecem blindagem eletromagnética que protege a aviônica de interferências externas. Esses benefícios combinados aceleram os ciclos de qualificação e impulsionam contratos de aquisição entre fornecedores de primeiro nível.

Demanda Antimicrobiana em Formulações de Cuidados Pessoais

A preferência dos consumidores por cosméticos sem conservantes está aumentando o interesse em nanopartículas de óxido de zinco que alcançam 90% de redução do crescimento bacteriano sem citotoxicidade[1]Frontiers Media, "Nano-antimicrobianos de óxido de zinco em cosméticos," frontiersin.org . Partículas multifuncionais de dióxido de titânio oferecem proteção UV simultânea e eliminação de patógenos por fotoativação, reduzindo a carga de aditivos por formulação. O óxido de cobre oferece atividade antifúngica premium e apoia lançamentos de produtos de cuidados com a pele de luxo voltados para dermatófitos resistentes. A rápida transição para ativos à base de metais encurta as listas de ingredientes e sustenta alegações de rótulo limpo, especialmente na Ásia-Pacífico, onde a aprovação regulatória é ágil. Fornecedores que ampliam dispersões de grau cosmético obtêm vantagem de pioneirismo à medida que as marcas reformulam seus portfólios globais de SKU.

Aprimoramentos em Eletrodos de Armazenamento de Energia

Nanosferas de óxido de silício projetadas com canais mesoporosos alcançam densidade de energia 17 vezes superior à do silício em massa, acomodando a expansão induzida pela litiação. Óxidos estabilizados por entropia que abrigam cinco ou mais espécies metálicas oferecem condução iônica rápida e resiliência estrutural, permitindo ciclos de vida mais longos em células de estado sólido. Baterias emergentes de ferro-ar integram catalisadores de nano-óxidos para promover a redox reversível Fe/FeO, desbloqueando armazenamento de energia em rede de forma econômica com materiais abundantes. Esses avanços ampliam as margens de segurança e reduzem a dependência de cobalto escasso, posicionando os óxidos no núcleo das químicas de baterias de próxima geração.

Crescimento da Demanda do Setor de Tintas e Revestimentos

Pigmentos de óxido de zinco e cobre suportam 500 °C e apresentam resistência superior à corrosão por névoa salina, estendendo os intervalos de manutenção de ativos industriais. Revestimentos fotocatalíticos de dióxido de titânio alcançam cristalinidade aprimorada após tratamento térmico a 800 °C, avançando os sistemas de fachadas autolimpantes. Nanopigmentos refletores de infravermelho próximo reduzem as temperaturas superficiais em fachadas escuras em 50%, mitigando os efeitos de ilha de calor urbana e apoiando os códigos de construção sustentável. A adoção se intensifica em economias com intensa atividade de construção, onde materiais energeticamente inteligentes comandam margens premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implicações ambientais do uso de pó metálico | -0.8% | Global, com regulamentações mais rígidas na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade de preços dos metais precursores | -1.2% | Global, com maior impacto na manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altos custos de produção | -1.0% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implicações Ambientais do Uso de Pó Metálico

Avaliações de ciclo de vida revelam que nano-óxidos sintetizados tanto quimicamente quanto por biossíntese podem induzir estresse oxidativo e danos ao DNA em espécies aquáticas, provocando escrutínio regulatório. A Autoridade Europeia para a Segurança dos Alimentos e a FDA agora impõem limites de exposição mais rígidos para produtos de consumo, elevando os custos de conformidade para produtores menores. Protocolos de reciclagem e sistemas de tratamento de efluentes em circuito fechado estão se tornando pré-requisitos para licenças, adicionando despesas de capital a projetos greenfield. Os entrantes no mercado devem, portanto, equilibrar a inovação com uma gestão ambiental rigorosa para obter acesso ao mercado.

Volatilidade de Preços dos Metais Precursores

Os insumos de titânio, zinco e terras raras sofrem oscilações episódicas de preços vinculadas à mineração concentrada na China, que controla as principais etapas de separação[2]Neo Performance Materials, "Realinhamento estratégico do portfólio," neomaterials.com . Os produtores mitigam o risco diversificando o fornecimento, expandindo a reciclagem e co-investindo no processamento de minério upstream, mas a volatilidade de curto ciclo ainda comprime as margens. A biossíntese verde reduz as contas de energia, mas permanece limitada em escala, deixando os produtores em massa dependentes das rotas convencionais no curto prazo. Cláusulas de repasse de custos aliviam a tensão para clientes de alto nível, embora os compradores no mercado spot suportem custos de insumos inflacionados durante interrupções no fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óxido de Titânio Lidera por Meio de Aplicações Versáteis

O óxido de titânio comandou 32,75% da participação no mercado de nano-óxidos metálicos em 2025, pois sua resistência fotocatalítica e estabilidade dielétrica garantiram uso desde fachadas autolimpantes até transistores de alta constante dielétrica. A expansão do segmento continua à medida que rotas verdes empregam extratos vegetais para produzir partículas biocompatíveis com bandas de energia similares, porém com menor pegada de carbono. O óxido de cério está projetado para superar os concorrentes com um CAGR de 7,86%, pois os estados duais Ce³⁺/Ce⁴⁺ impulsionam as lamas de polimento químico-mecânico (CMP) vitais para a planarização de semicondutores. A sílica e o óxido de zinco permanecem confiáveis para filmes de barreira e cremes dermatológicos, enquanto as nanoestrutura de óxido de ferro penetram nos sistemas de remediação com 89% de eficiência na degradação de corantes.

O impulso do mercado beneficia fornecedores que alinham a engenharia de partículas com a certificação para uso final. Os fabricantes de dióxido de titânio capitalizam a ampla aceitação regulatória em contato com alimentos e cosméticos, enquanto os fornecedores de céria se concentram na pureza em escala de wafer. Empresas integradas aproveitam redes de precursores compartilhados para reduzir custos logísticos, reforçando as vantagens competitivas neste segmento do mercado de nano-óxidos metálicos.

Por Tamanho de Partícula: 20-80 nm Domina a Otimização da Manufatura

A faixa de 20-80 nm representou 45,90% em 2025 e está prevista para liderar com um CAGR de 7,76%. O intervalo equilibra a reatividade quântica de superfície e a estabilidade do processo, oferecendo fácil dispersão em tintas e polímeros, evitando a aglomeração típica abaixo de 20 nm. Partículas abaixo de 20 nm oferecem taxas catalíticas superiores, mas levantam questões de filtração e segurança contra poeira que elevam os custos de manuseio. Tamanhos acima de 80 nm atendem a funções ópticas ou de resistência à abrasão de nicho, mas cedem volumes de mercado de massa à faixa intermediária. Avanços em reatores sol-gel e hidrotermais agora mantêm tolerâncias de ±5 nm, dando aos formuladores confiança na consistência de lote a lote.

Os adotantes valorizam esse ponto ideal para bandas de energia ajustáveis em fotocatalisadores e reologia previsível em tintas. A contínua otimização de reatores, aliada à espectroscopia em linha, promete aumentar o rendimento, consolidando a janela de 20-80 nm como o segmento de trabalho do mercado de nano-óxidos metálicos.

Por Método de Síntese: Sol-Gel Mantém a Liderança Apesar do Crescimento dos Métodos Verdes

As rotas sol-gel entregaram 40,72% de participação em 2025, pois as reações em baixa temperatura geram estequiometria uniforme em escala industrial. Melhorias como misturadores microfluídicos aprimoram a transferência de calor e massa, reduzindo os tempos de residência e melhorando o rendimento. A biossíntese verde, embora represente apenas um décimo da capacidade atual, está definida para o CAGR mais rápido de 8,14%, à medida que fermentadores que utilizam fungos ou extratos vegetais reduzem o consumo de energia e os fluxos de resíduos. A pirólise por spray de chama e a deposição química de vapor (CVD) atendem às necessidades de alta pureza em conversores catalíticos e revestimentos ópticos, mas incorrem em custos de capital mais elevados.

A seleção do processo, portanto, depende das metas de pureza, do rendimento e das expectativas regulatórias. Produtores que integram rotas sol-gel e biossíntese mitigam riscos enquanto atendem às metas de sustentabilidade, reforçando sua posição no mercado de nano-óxidos metálicos.

Por Setor do Usuário Final: Domínio da Eletrônica em Meio à Aceleração do Setor de Energia

Eletrônica e optoeletrônica retiveram 27,40% da receita em 2025, impulsionadas por transistores de filme fino à base de óxidos que alcançam mobilidade de efeito de campo de 15 cm²/V·s e razões liga/desliga acima de 10⁸. Os fabricantes de displays adotam semicondutores de óxido para telas flexíveis, impulsionando compromissos de volume. Enquanto isso, o setor de energia está posicionado para crescer a um CAGR de 8,05%, à medida que óxidos estabilizados por entropia aumentam a vida útil e a segurança das baterias em células de estado sólido. As aplicações de construção se beneficiam de revestimentos autolimpantes e refletores de infravermelho próximo que reduzem as cargas de resfriamento, e a área de saúde expande a adoção de filmes antimicrobianos.

A diversificação do usuário final protege os fornecedores de choques em um único setor e eleva a demanda cumulativa. Empresas que combinam laboratórios de aplicação com programas de codesenvolvimento com clientes convertem ganhos de especificação em acordos de fornecimento de longo prazo no mercado de nano-óxidos metálicos.

Análise Geográfica

A Ásia-Pacífico capturou 45,55% de participação em 2025 e está projetada para registrar um CAGR de 7,88%, ancorada pela participação de 67,8% da China nos materiais de ânodo de silício globais e pelos 21,5% do Japão nas patentes de materiais avançados. A integração vertical comprime os custos e acelera as transições de piloto para produção em massa. O financiamento governamental superior a USD 30 bilhões desde 2001 financia consórcios universidade-indústria que elevam a prontidão tecnológica e as competências da força de trabalho.

A América do Norte ocupa o segundo lugar, apoiada por cadeias de suprimentos aeroespaciais que exigem ligas reforçadas por óxidos e semicondutores avançados. Produtores como American Elements e Evonik investiram em plantas de sílica coloidal de altíssima pureza para atender às fábricas de chips.

A Europa enfatiza o ecodesign. As rígidas diretrizes REACH motivam a adoção antecipada da biossíntese verde, e as reformas de construção absorvem revestimentos refletores de infravermelho próximo para atender aos mandatos de eficiência energética. Regiões emergentes como América do Sul e Oriente Médio utilizam fachadas de nano-óxidos para infraestrutura resiliente ao clima, elevando gradualmente seu consumo à medida que as regulamentações locais amadurecem.

Cenário Competitivo

O mercado de nano-óxidos metálicos é altamente fragmentado, com dezenas de grandes grupos químicos competindo ao lado de empresas especializadas em nanotecnologia. Reatores de capital intensivo e os padrões de pureza dos clientes de eletrônica criam altas barreiras de entrada, mas nenhum produtor isolado supera 10% de participação na receita, mantendo a rivalidade intensa. As principais empresas buscam integração vertical para garantir o fornecimento de precursores; a fusão das unidades de sílica e silano da Evonik em Smart Effects em janeiro de 2025 exemplifica essa tendência.

Os concorrentes se diferenciam por meio do controle da morfologia das partículas, oferecendo óxido de zinco em forma de bastão para transparência em protetores solares ou esferas ocas de titânio para cristais fotônicos. A sustentabilidade é agora uma alavanca de posicionamento de marca. Empresas que divulgam cortes de 30% no consumo de energia por meio de rotas biológicas vencem solicitações de proposta de gigantes de bens de consumo que visam reduzir as emissões de Escopo 3.

As colaborações estratégicas aumentam. Produtores de semicondutores co-localizam reatores piloto com fornecedores de materiais para solucionar problemas de contaminação em tempo real, garantindo acordos de fornecimento de longo prazo. Empresas menores, incapazes de financiar o capital total de ponta a ponta, se especializam em serviços de funcionalização de superfície ou licenciam propriedade intelectual de síntese verde, posicionando-se como alvos de aquisição assim que a prova de escala for assegurada.

Líderes do Setor de Nano-Óxidos Metálicos

American Elements

Cabot Corporation

Evonik Industries AG

Nanophase Technologies Corporation

NYACOL Nano Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Um grupo de pesquisa dos Institutos de Ciências Físicas de Hefei, parte da Academia Chinesa de Ciências, fez avanços no aprimoramento da ressonância de plásmons de superfície localizada (LSPR). Seu estudo focou em superredes de Cu₂O₁₋ₓ com vacâncias de oxigênio, lançando luz sobre as nuances da dopagem por vacâncias em semicondutores e a indução de LSPR em nanopartículas de óxido metálico.

- Fevereiro de 2025: A Matexcel, um player proeminente em soluções de ciência de materiais, ampliou seu portfólio de produtos, oferecendo agora uma gama mais ampla de nanopartículas de óxido metálico. Essa iniciativa ressalta o compromisso da Matexcel em fornecer materiais avançados de alta qualidade, fortalecendo setores como eletrônica, energia, catálise e biomedicina.

Escopo do Relatório Global do Mercado de Nano-Óxidos Metálicos

O relatório do mercado de nano-óxidos metálicos inclui:

| Alumina |

| Sílica |

| Óxido de Titânio |

| Óxido de Zinco |

| Óxido de Ferro |

| Outros Tipos de Produto (Óxido de Cobre, etc.) |

| Menos de 20 nm |

| 20 – 80 nm |

| Maior que 80 nm |

| Sol-gel |

| Pirólise por Spray de Chama |

| Hidrotermal/Solvotermal |

| Deposição Química de Vapor |

| Biossíntese Verde |

| Transporte |

| Eletrônica |

| Energia |

| Construção |

| Cuidados Pessoais |

| Saúde |

| Outros Setores do Usuário Final (Produtos Químicos e Catalisadores, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Alumina | |

| Sílica | ||

| Óxido de Titânio | ||

| Óxido de Zinco | ||

| Óxido de Ferro | ||

| Outros Tipos de Produto (Óxido de Cobre, etc.) | ||

| Por Tamanho de Partícula | Menos de 20 nm | |

| 20 – 80 nm | ||

| Maior que 80 nm | ||

| Por Método de Síntese | Sol-gel | |

| Pirólise por Spray de Chama | ||

| Hidrotermal/Solvotermal | ||

| Deposição Química de Vapor | ||

| Biossíntese Verde | ||

| Por Setor do Usuário Final | Transporte | |

| Eletrônica | ||

| Energia | ||

| Construção | ||

| Cuidados Pessoais | ||

| Saúde | ||

| Outros Setores do Usuário Final (Produtos Químicos e Catalisadores, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Nano-Óxidos Metálicos?

O tamanho do mercado de nano-óxidos metálicos atingiu USD 8,46 bilhões em 2026.

Qual tipo de produto detém a maior participação?

O óxido de titânio liderou com 32,75% de participação no mercado de nano-óxidos metálicos em 2025.

Qual rota de síntese está crescendo mais rapidamente?

A biossíntese verde está projetada para expandir a um CAGR de 8,14% entre 2026 e 2031.

Por que a Ásia-Pacífico é tão dominante?

A Ásia-Pacífico detém 45,55% da demanda graças a cadeias de suprimentos verticalmente integradas e ao financiamento governamental sustentado para pesquisa em nanotecnologia.

Página atualizada pela última vez em: