Tamanho e Participação do Mercado de Nanopó de Óxido de Magnésio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

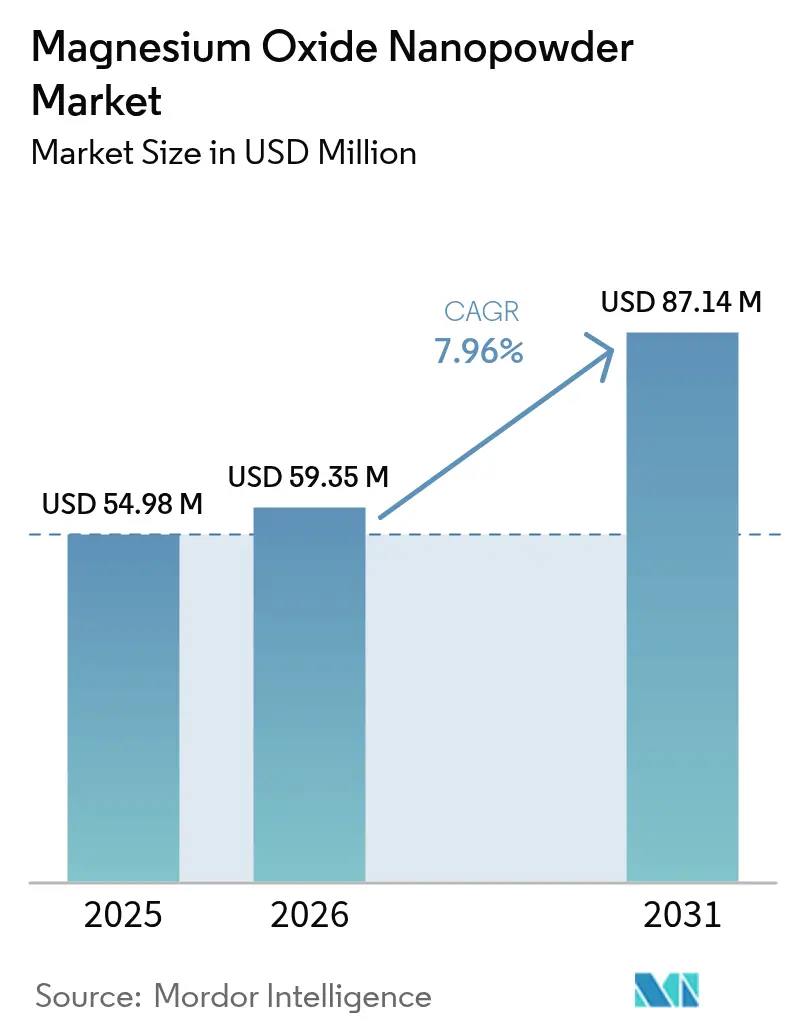

| Tamanho do Mercado (2026) | 59.35 Milhões de dólares |

| Tamanho do Mercado (2031) | 87.14 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nanopó de Óxido de Magnésio por Mordor Intelligence

O tamanho do Mercado de Nanopó de Óxido de Magnésio foi avaliado em USD 54,98 milhões em 2025 e estima-se que cresça de USD 59,35 milhões em 2026 para atingir USD 87,14 milhões até 2031, a um CAGR de 7,96% durante o período de previsão (2026-2031). A maior parte da receita ainda provém da demanda legada por refratários, mas o impulso está claramente se deslocando para aplicações de alto valor em aditivos de combustível, isolamento elétrico, compostos poliméricos retardantes de chama e protótipos iniciais de baterias de estado sólido. A segurança do fornecimento é moldada pela participação de 52% da China na produção primária de magnésio em 2024, o que oferece vantagens de custo para os processadores asiáticos, mas expõe os compradores globais à volatilidade impulsionada por políticas. O posicionamento competitivo depende cada vez mais de rotas de síntese proprietárias que entregam distribuições estreitas de tamanho de partícula e superfícies funcionalizadas necessárias em compósitos avançados e eletrólitos. Por fim, o aperto dos limites de exposição ocupacional a nanomateriais de engenharia na América do Norte e na UE está elevando os custos de conformidade, mas também favorece produtores estabelecidos com sistemas de qualidade certificados.

Principais Conclusões do Relatório

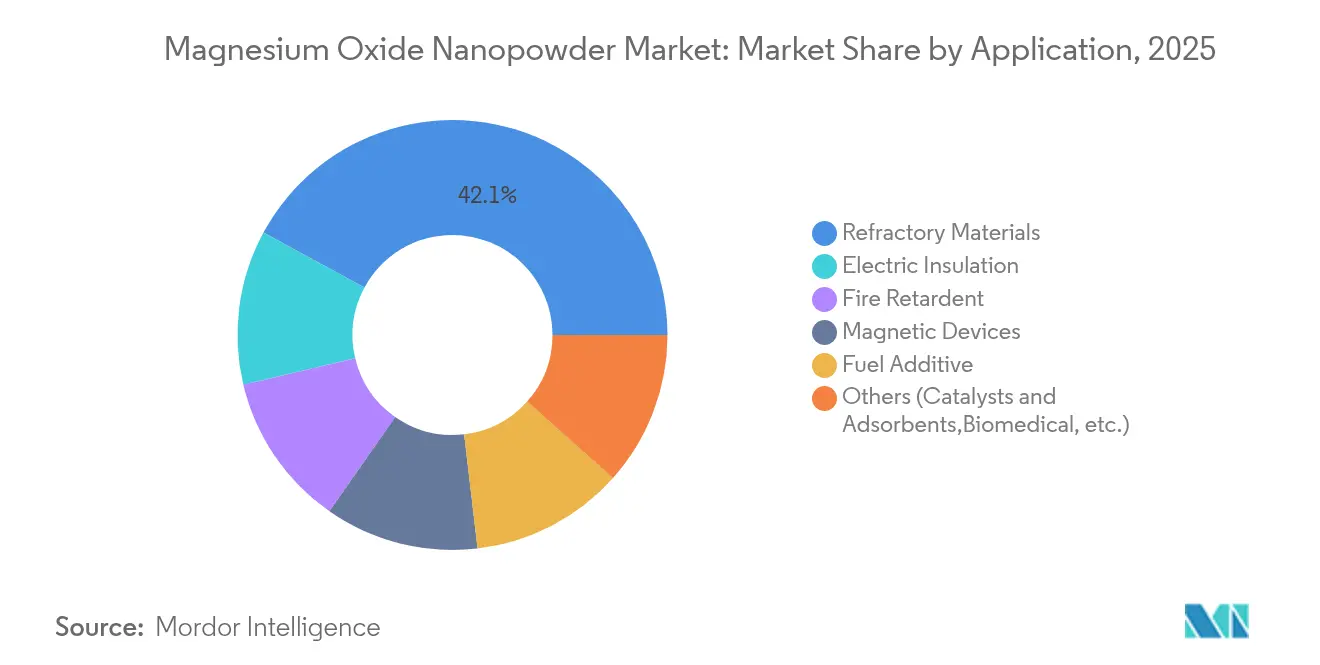

- Por aplicação, os materiais refratários lideraram com 42,10% de participação na receita em 2025; os aditivos de combustível têm previsão de expansão a um CAGR de 8,63% até 2031.

- Por método de síntese, os métodos físicos detinham 41,75% do tamanho do mercado de nanopó de óxido de magnésio em 2025; as técnicas de precipitação química estão avançando a um CAGR de 8,78% até 2031.

- Por indústria do usuário final, a metalurgia respondeu por 36,35% da participação do mercado de nanopó de óxido de magnésio em 2025, enquanto outras indústrias de usuários finais têm projeção de registrar o maior CAGR de 8,25% até 2031.

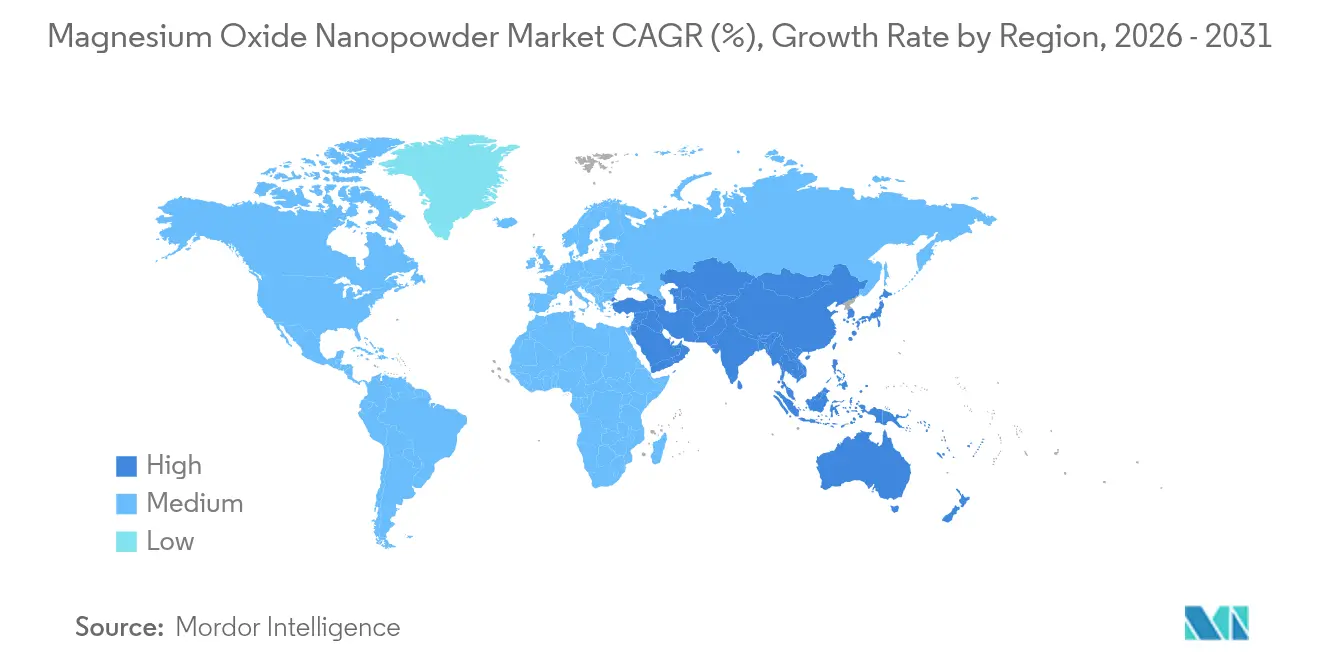

- Por geografia, a Ásia-Pacífico deteve 51,72% do tamanho do mercado de nanopó de óxido de magnésio em 2025 e permanece a região de crescimento mais rápido, com previsão de CAGR de 8,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nanopó de Óxido de Magnésio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente da indústria refratária | +1.8% | Global, concentrada nos polos siderúrgicos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento nas aplicações de isolamento elétrico | +1.5% | América do Norte e fabricação de eletrônicos na UE, expansão na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Uso crescente como aditivo de combustível | +1.2% | Mercados automotivos globais, adoção inicial na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Adoção crescente em compósitos poliméricos retardantes de chama | +1.0% | América do Norte e regulamentações de segurança automotiva e de construção na UE | Médio prazo (2-4 anos) |

| Papel emergente em eletrólitos de baterias de estado sólido | +0.8% | Fabricação de baterias na Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente da Indústria Refratária

Tijolos de magnésia-carbono incorporando óxido de magnésio em nanoescala apresentam maior densificação, o que reduz as falhas induzidas por porosidade em fornos de oxigênio básico e fornos de arco elétrico. Siderúrgicas na China, no Japão e na Coreia do Sul padronizaram graus de nanopó em revestimentos de panelas, distribuidores e lingotamento contínuo para suportar ciclos térmicos rápidos. A consolidação entre produtores siderúrgicos integrados significa que menos compradores exercem maior poder de compra, mas pagam prêmios pela confiabilidade que evita paralisações não planejadas. À medida que a capacidade dos fornos de arco elétrico se expande pela Ásia-Pacífico, a demanda do mercado de nanopó de óxido de magnésio permanece estreitamente correlacionada com o aumento da produção de aço à base de sucata. Fornecedores com produção verticalmente integrada e expertise em formulação refratária podem capturar contratos de longo prazo ancorados em acordos conjuntos de P&D.

Crescimento nas Aplicações de Isolamento Elétrico

Sistemas epóxi carregados com 1% em peso de nanopartículas de óxido de magnésio mantêm uma constante dielétrica de 13 a 230 °C e dobram a condutividade térmica em comparação com a resina pura. Esses atributos resolvem o crônico compromisso entre dissipação de calor e resistividade elétrica em módulos de potência de carboneto de silício e inversores de tração. Tensões de acionamento de veículos elétricos acima de 800 V, combinadas com fatores de forma miniaturizados, amplificam a necessidade de cargas isolantes de alta temperatura que permaneçam quimicamente inertes sob descarga parcial. Fabricantes de cabos na Ásia-Pacífico estão ampliando compostos de polietileno preenchidos com espumas de óxido de magnésio liofilizadas que suprimem o acúmulo de carga espacial. À medida que os inversores de turbinas eólicas crescem em capacidade, as concessionárias europeias também estão especificando compostos de encapsulamento preenchidos com nanopartículas para subestações offshore.

Uso Crescente como Aditivo de Combustível

Misturas de diesel dopadas com nanopartículas de óxido de magnésio reduzem hidrocarbonetos não queimados e diminuem a matéria particulada sem adicionar resíduos de metais pesados[1]ScienceDirect, "Nanomagnésia como Aditivo de Diesel," sciencedirect.com. Ensaios em bancada de motor mostram reduções de viscosidade que melhoram os padrões de pulverização dos injetores e aumentam a eficiência térmica ao freio. As regras de emissões Euro 7, previstas para 2027, criam um impulso regulatório na UE, espelhado pelas normas China VII, ambas favorecendo aditivos de melhoria da combustão. Ensaios em escala comercial na Índia demonstram concentrações de dosagem abaixo de 20 ppm, o que mantém o custo do aditivo por litro dentro das metas dos fabricantes de automóveis. Essa janela de oportunidade suporta precificação diferenciada que compensa o custo premium dos pós de alta pureza.

Adoção Crescente em Compósitos Poliméricos Retardantes de Chama

Polipropileno carregado com 30% em peso de nanopartículas de hidróxido de magnésio atingiu um índice de oxigênio limitante de 29,3%, aprovando o padrão UL-94 V-0 sem aditivos halogenados. Painéis de construção e revestimentos interiores automotivos utilizam esses aditivos minerais para cumprir as normas de classificação de incêndio do Regulamento de Produtos de Construção da UE. A alta capacidade calorífica específica do óxido de magnésio absorve energia significativa durante a decomposição endotérmica, enquanto o vapor de água liberado dilui o oxigênio na zona de chama. Ao contrário do trihidrato de alumínio, os sistemas à base de magnésio mantêm a resistência mecânica em temperaturas elevadas, o que é adequado para carcaças de baterias de veículos elétricos que enfrentam testes rigorosos de penetração de fogo. Seguradoras de imóveis norte-americanas começaram a oferecer descontos de prêmio para edifícios especificados com compósitos retardantes de chama sem halogênio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e purificação | -2.1% | Global, afetando particularmente os fabricantes da América do Norte e da UE | Curto prazo (≤2 anos) |

| Problemas de agregação e aglomeração | -1.4% | Fabricação global, crítico para a produção em volume na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aperto das regulamentações de exposição ocupacional a nanopartículas | -1.0% | Estruturas regulatórias da América do Norte e da UE, em expansão global | Longo prazo (≥4 anos) |

| Fornecimento volátil de matéria-prima de magnésio | -0.8% | Cadeias de suprimentos globais, risco concentrado na dependência da China | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Purificação

Plantas de sol-gel capazes de produzir 1.425 kg por dia requerem gastos de capital acima de USD 45.000 e o retorno sobre o investimento se estende além de três anos na estrutura de preços atual. As etapas hidrotérmicas e de calcinação, intensivas em energia, aumentam a sensibilidade às trajetórias de precificação de carbono na UE e em estados selecionados dos EUA. Especificações de pureza mais rígidas que 99,8% em peso elevam os custos de reagentes e filtração que não podem ser amortizados em volumes de commodities. Produtores menores fora da Ásia-Pacífico enfrentam desvantagens de escala, o que limita sua capacidade de concorrer em grandes licitações refratárias ou contratos de fornecimento de aditivos automotivos.

Problemas de Agregação e Aglomeração

As nanopartículas de óxido de magnésio possuem alta energia superficial que impulsiona a aglomeração, deteriorando a qualidade de dispersão em matrizes poliméricas e suspensões fluidas. Surfactantes químicos aliviam o agrupamento, mas introduzem impurezas não permitidas em eletrólitos de baterias ou produtos biomédicos. A liofilização a baixa temperatura produz retículas porosas que se redispersam mais facilmente, porém o processamento adicional aumenta o custo e prolonga os prazos de entrega. Os usuários finais frequentemente requerem tratamentos superficiais personalizados, criando fragmentação de estoque e regimes complexos de garantia de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Materiais Refratários Lideram Enquanto Aditivos de Combustível Aceleram

Os materiais refratários geraram 42,10% do tamanho do mercado de nanopó de óxido de magnésio em 2025, ancorados em tijolos de magnésia-carbono e revestimentos de distribuidores para processamento de aço fundido e alumínio. As atualizações técnicas em fornos de arco elétrico favorecem distribuições de partículas mais finas que densificam as microestruturas dos tijolos. À medida que o aço à base de sucata avança pela Ásia, os revestimentos energeticamente eficientes permanecem críticos para a produtividade. Espera-se que a liderança de mercado persista até 2030, embora sua participação proporcional diminua à medida que usos mais recentes se expandem.

A categoria de aditivos de combustível apresenta um CAGR de 8,63% até 2031, refletindo pressão regulatória sem precedentes para reduzir emissões de partículas e NOx em frotas rodoviárias e fora de estrada. As dispersões de nanopartículas melhoram a atomização, elevam a uniformidade da temperatura da chama e reduzem os precursores de fuligem sem comprometer as garantias do hardware do motor. Testes piloto de frotas na UE e na China relatam ganhos de economia de combustível acima de 2%. Embora o segmento parta de uma base pequena, seu ritmo de crescimento o torna um ponto focal para produtores que visam clientes automotivos em busca de soluções de substituição direta.

Por Método de Síntese: Precipitação Química Avança sobre os Métodos Físicos

Rotas físicas como pirólise por spray de chama e deposição de vapor a vácuo detinham 41,75% da receita de 2025, beneficiando-se de equipamentos amortizados e capacidade de produção adequada para graus refratários. A desvantagem permanece nas amplas faixas de tamanho de partícula que não atendem às especificações premium de eletrônicos ou biomédicos. Produtores com ativos físicos legados enfrentam decisões de atualização à medida que a demanda migra para cima na cadeia de valor.

A precipitação química apresenta um CAGR de 8,78% até 2031, sustentada pelo controle superior sobre estequiometria, morfologia e concentração de hidroxila superficial. Reatores de circuito fechado acoplados a analisadores de tamanho de partícula em linha agora operam em regimes de fluxo contínuo que melhoram o rendimento e reduzem a perda de solvente. As avaliações de ciclo de vida mostram menor intensidade de gases de efeito estufa quando se utiliza eletricidade renovável, o que se alinha às políticas de aquisição dos compradores que visam cadeias de suprimentos com emissões líquidas zero. A síntese verde ou biológica está emergindo do laboratório para a escala piloto, embora o custo unitário permaneça mais alto e a capacidade seja limitada.

Por Indústria do Usuário Final: Dominância da Metalurgia Enfrenta Pressão de Diversificação

A metalurgia respondeu por 36,35% da participação do mercado de nanopó de óxido de magnésio em 2025, à medida que as usinas integradas continuam a absorver a maior parte da demanda por graus refratários. A transferência de conhecimento entre fornecedores e centros de pesquisa das usinas ajuda a sustentar taxas de absorção mais elevadas em comparação com outros setores. No entanto, a participação deve declinar gradualmente à medida que a diversificação a jusante se acelera.

Outras indústrias de usuários finais, um grupo que inclui produtos químicos, saúde e armazenamento de energia, se expandirão a um CAGR de 8,25% entre 2026 e 2031. Revestimentos biocompatíveis, têxteis antimicrobianos e terapias fototérmicas contra o câncer estão em estágio inicial, mas atraem financiamento de capital de risco e colaboração acadêmica. Em baterias de escala de rede, o óxido de magnésio serve como auxiliar de sinterização em eletrólitos sólidos, alinhando-se às políticas de integração de energias renováveis na China e nos Estados Unidos. Essa amplitude permite que os fornecedores distribuam o risco além dos ciclos cíclicos de demanda por metais.

Análise Geográfica

A Ásia-Pacífico detinha 51,72% da receita de 2025 no mercado de nanopó de óxido de magnésio e tem previsão de avançar a um CAGR de 8,55% até 2031, sustentada por cadeias de suprimentos integradas, matéria-prima com vantagem de custo e densos clusters de fabricantes de aço, eletrônicos e baterias. A China ancora a demanda regional, mas a expertise em cerâmica do Japão e o ecossistema de semicondutores da Coreia do Sul fornecem tração incremental para graus de altíssima pureza. O estímulo governamental voltado para hardware de transição energética impulsiona volume adicional no gerenciamento térmico de veículos elétricos e em linhas piloto de baterias de estado sólido.

A América do Norte é uma arena menor, mas tecnologicamente rica, na qual aeroespacial, defesa e eletrônica de potência avançada consomem pós de alta especificação. Os Estados Unidos requisitaram medidas de segurança de fornecimento doméstico, e startups como a Magrathea estão pilotando a extração de magnésio com neutralidade de carbono a partir da água do mar, o que poderia reduzir os riscos de aquisição de matéria-prima e reforçar as cadeias de valor locais até o final da década de 2020. A estratégia de minerais críticos do Canadá inclui subsídios que reduzem os obstáculos de capital para linhas de acabamento de nanopó, potencialmente reposicionando a região como exportadora de graus especiais em vez de importadora.

A Europa mantém crescimento estável à medida que os códigos de construção elevam os limites de retardância de chama e os fabricantes de automóveis adotam componentes de mobilidade elétrica ricos em magnésio. A Alemanha lidera o consumo devido à sua base automotiva e química, enquanto o Reino Unido aproveita projetos aeroespaciais e de defesa que requerem isolamento de alta temperatura. Os regulamentos de economia circular da UE incentivam cargas retardantes de chama à base de minerais em detrimento de alternativas halogenadas, oferecendo ventos regulatórios favoráveis para a expansão do mercado de nanopó de óxido de magnésio. As diretivas de estratégia energética do bloco também canalizam recursos para consórcios de baterias de estado sólido, onde o MgO desempenha um papel crítico de interface.

Panorama regulatório

A regulamentação do nanopó de óxido de magnésio é cada vez mais tratada por meio de estruturas mais amplas para nanomateriais manufaturados, com ênfase na caracterização específica da nanoforma, controle de exposição e comunicação de riscos. Na União Europeia, o REACH (Regulamento (CE) n.º 1907/2006) exige registro e avaliação de segurança química para nanoformas de substâncias fabricadas ou importadas acima de 1 tonelada por ano, e os requisitos explícitos de informação sobre nanoformas do REACH (em vigor desde janeiro de 2020, sob o Regulamento (UE) 2018/1881 da Comissão) pressionam os fornecedores a documentar a distribuição do tamanho de partícula, morfologia, tratamento de superfície e outros parâmetros específicos de nanoescala.

No Canadá, a Health Canada publicou uma Estrutura para Avaliação de Risco de Nanomateriais Manufaturados sob a Lei Canadense de Proteção Ambiental de 1999 (março de 2026), reforçando a necessidade de identificação, caracterização e avaliação de risco consistentes para nanoformas de engenharia no comércio. Em todas as regiões, expectativas mais rígidas de exposição no local de trabalho para nanomateriais de engenharia aumentam o prêmio de conformidade para produtores e distribuidores que conseguem fornecer especificações verificadas, documentação de segurança e sistemas de qualidade rastreáveis para grades ultrafinos de MgO.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento a montante de magnésia (magnésia extraída e processada e precursores relacionados) e passa pela síntese de nanopó, purificação, embalagem, distribuição e formulação específica para aplicação. A segurança e a pureza dos insumos a montante são diferenciadores centrais, com fornecedores integrados como a Premier Magnesia operando ativos de mineração e processamento (Gabbs, Nevada) capazes de sustentar fluxos consistentes de precursores de alta pureza. A produção intermediária converte precursores em nanopó de MgO usando métodos físicos (para grades de maior rendimento) e químicas de baixo para cima, como coprecipitação, sol-gel, síntese hidrotérmica e por combustão, que oferecem controle mais rigoroso sobre a estequiometria e as características da nanoforma para aplicações avançadas.

A jusante, o nanopó é vendido diretamente a usuários de refratários e metalurgia, ou encaminhado por meio de compostadores e formuladores para sistemas de isolamento elétrico, compostos poliméricos retardantes de chama, catalisadores e dispersões de aditivos de combustível. Logística e manuseio especializados (contêineres selados a vácuo, baldes ou tambores lacrados e embalagens com controle de contaminação para grades de maior pureza) ajudam a proteger a qualidade entregue, enquanto etapas de valor agregado, como funcionalização de superfície e dispersões prontas para uso, reduzem a aglomeração e limitam o ônus de processamento do lado do cliente. A atividade comercial abrange fornecedores especializados de marca e distribuidores de catálogo, incluindo American Elements, SkySpring Nanomaterials, SAT NANO, AD-NANO Technologies e MilliporeSigma, além de processadores regionais que fornecem grades voltados para refratários.

Cenário Competitivo

A intensidade competitiva é moderada porque a produção de nanomateriais de alta pureza requer reatores especializados, atmosferas controladas e estruturas robustas de garantia de qualidade que atuam como barreiras de entrada. American Elements, Nanoshel e Hongwu International ancoram o segmento premium, aproveitando a integração vertical desde a matéria-prima até as dispersões personalizadas. Participantes de nível intermediário na China fornecem graus refratários e de aditivos de combustível em escala, e alguns estão subindo na cadeia de valor ao licenciar patentes de precipitação de institutos acadêmicos.

A liderança tecnológica repousa no conhecimento de processo que estreita a distribuição de tamanho de partícula abaixo de 30 nm com controle rigoroso sobre a aglomeração. Os produtores introduziram pós com superfície funcionalizada contendo grupos silano ou fosfato que aumentam a compatibilidade com matrizes poliméricas, abrindo canais lucrativos em carcaças de baterias de veículos elétricos. Os dados de propriedade intelectual mostram uma participação crescente de depósitos vinculados à síntese verde, processamento contínuo e ânodos de baterias revestidos com MgO, sinalizando pivôs estratégicos em direção aos mercados de armazenamento de energia.

Os modelos colaborativos estão se fortalecendo à medida que os usuários finais investem em linhas piloto conjuntas para co-desenvolver formulações. Um fabricante japonês de semicondutores assinou recentemente um acordo plurianual de fornecimento e desenvolvimento com uma empresa norte-americana de nanopó focada em MgO de ultrabaixo teor de cloreto para dispositivos de potência GaN. Alianças semelhantes na Europa unem produtores de ímãs a fornecedores de nanopó para refinar intermediários de MgO para ímãs sinterizados de Nd-Fe-B, capitalizando a relocalização do fornecimento de ímãs permanentes na região.

Líderes da Indústria de Nanopó de Óxido de Magnésio

Merck KGaA

US Research Nanomaterials

American Elements

Sigma-Aldrich (MilliporeSigma)

SkySpring Nanomaterials

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades são mais visíveis em formatos de nanopó de MgO de maior valor, nos quais os clientes pagam pelo controle reproduzível da nanoforma, em vez de pelo volume a granel, particularmente em cargas de isolamento elétrico, sistemas poliméricos retardantes de chama, dispersões de aditivos de combustível e materiais de interface de baterias de estado sólido em estágio inicial. O mercado apresenta um espaço claro em escalar formas consistentes e prontas para aplicação, incluindo pós tratados na superfície e dispersões estáveis que reduzem a aglomeração e simplificam a integração em resinas, poliolefinas e pacotes de aditivos líquidos para combustíveis. Essa direção está alinhada com a mudança relatada da demanda tradicional por refratários em direção a compósitos avançados e casos de uso relacionados à energia.

O controle sobre insumos e logística a montante também sustenta novas configurações de fornecimento. A Premier Magnesia (Nevada) ilustra como operações domésticas de mina a produto químico podem melhorar a garantia de qualidade dos precursores e a continuidade para produtores especializados norte-americanos, enquanto produtores posicionados perto de infraestrutura de exportação, como a Pak-Magnesia (próxima ao Porto de Karachi), mostram como a proximidade portuária pode agilizar os embarques transfronteiriços à base de magnésia e reduzir os prazos de entrega para compradores internacionais. Essas estruturas do lado da oferta estão alinhadas com os requisitos dos compradores, que cada vez mais vinculam a qualificação do pó à caracterização documentada da nanoforma e a sistemas de qualidade rastreáveis sob estruturas como os requisitos de nanoforma do REACH da UE e as diretrizes da Health Canada para nanomateriais manufaturados.

Desenvolvimentos recentes do setor

- Julho de 2026: A SAT NANO destacou caminhos mais amplos de adoção industrial para o nanopó de óxido de magnésio em aplicações avançadas, enfatizando atributos de desempenho que impulsionam a seleção em casos de uso de maior especificação. A comunicação reforça o foco dos fornecedores em posicionar o nanopó de MgO além dos papéis de refratário como commodity, direcionando-o para uma demanda voltada à formulação, na qual a qualidade da dispersão e o controle de especificações influenciam as decisões de compra.

- Outubro de 2024: A Agência de Proteção Ambiental dos EUA atualizou o 40 CFR 721 para introduzir novas restrições de uso significativo e exigir respiradores no manuseio de nanopó de óxido de magnésio. A mudança eleva os requisitos de conformidade para as cadeias de suprimento dos EUA, tornando mais rigorosas as expectativas em relação a controles no local de trabalho, documentação de clientes e responsabilidade dos usuários a jusante.

- Fevereiro de 2024: A Universidade do Texas em Austin publicou diretrizes de segurança atualizadas para o trabalho com nanomateriais, incluindo práticas de manuseio e monitoramento de exposição relevantes para o nanopó de óxido de magnésio. Esses protocolos institucionais moldam o comportamento de aquisição em laboratórios e linhas-piloto ao aumentar o escrutínio sobre os dados de segurança fornecidos pelo fornecedor, a integridade da embalagem e as orientações para uso seguro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Este mercado abrange a receita gerada com o nanopó de óxido de magnésio (MgO) produzido e vendido para uso a jusante em aplicações industriais e de materiais avançados, nas quais o material é adquirido com base em necessidades de desempenho em nanoescala.

Exclusões de escopo: pós de MgO de tamanho micrométrico e óxido de magnésio a granel usado como insumo de commodity de uso geral estão excluídos.

Visão geral da segmentação

- Por Aplicação

- Materiais Refratários

- Isolamento Elétrico

- Aditivo de Combustível

- Retardante de Chama

- Dispositivos Magnéticos

- Outros (Catalisadores e Adsorventes, Biomédico, etc.)

- Por Método de Síntese

- Métodos Físicos

- Precipitação Química

- Síntese Verde/Biológica

- Por Indústria do Usuário Final

- Metalurgia

- Construção

- Petróleo e Gás

- Automotivo

- Elétrico e Eletrônico

- Outras Indústrias de Usuários Finais (Química e Petroquímica, Saúde e Farmacêutica, etc.)

- Por Geografia (Valor)

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Como ponto de partida do modelo, recorremos a referências públicas que explicam como o MgO é produzido, comercializado e consumido, e então restringimos a análise a casos de uso de grau nano, nos quais as especificações de tamanho de partícula e desempenho fazem parte do processo de aquisição.

As fontes comuns incluem estatísticas minerais do USGS, fluxos comerciais do UN Comtrade, tabelas nacionais de alfândega e tarifas, e orientações sobre exposição ocupacional publicadas por agências como a OSHA e a NIOSH. Também revisamos artigos de periódicos revisados por pares sobre nano-óxidos metálicos (rotas de síntese, faixas típicas de pureza e requisitos de desempenho em aplicações) para que a definição de mercado permaneça alinhada ao que realmente é fabricado e especificado.

No aspecto comercial, a fase de pesquisa documental é complementada com relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e cobertura de imprensa confiável, para captar movimentos anunciados de capacidade e sinais de demanda no uso final. Quando necessário, são utilizadas assinaturas pagas de dados financeiros e inteligência corporativa, bases de dados de patentes e uma base de dados de remessas de importação e exportação em nível de embarque para verificar cruzadamente a atividade em pós especializados. As fontes listadas aqui não são exaustivas, e muitas outras referências públicas e pagas são usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para converter premissas da pesquisa documental em dados que reflitam a linguagem dos compradores, especialmente o que os compradores entendem por MgO de grau nano, os tamanhos típicos de pedido e como o preço varia com a pureza e o tamanho da partícula. As entrevistas abrangem fabricantes, distribuidores e usuários a jusante nas principais regiões consumidoras, de modo que lacunas nos dados comerciais e na rotulagem de produtos possam ser corrigidas usando termos reais de aquisição.

O feedback dos entrevistados também é usado para validar a divisão por aplicação, o momento de adoção e limites realistas de substituição em relação a outros óxidos nano.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 38% |

| Nível médio: 58% | Líderes funcionais/de unidade: 39% | EMEA: 36% |

| Participantes menores: 17% | Gerentes: 48% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma combinação top-down e bottom-up. O lado top-down parte dos pools de demanda de nano-óxidos metálicos e depois reconstrói a participação do nanopó de MgO usando taxas de penetração no nível de aplicação e verificações de especificação.

Para manter as estimativas fundamentadas, os totais são corroborados com aproximações bottom-up seletivas, incluindo sinais de receita amostrados de fornecedores, verificações de canais de distribuidores e uma construção de preço médio de venda (ASP) x volume para um conjunto limitado de faixas de pureza e tamanho de partícula comumente comercializadas.

Os principais insumos que moldam o modelo incluem tendências no mix de pureza (por exemplo, 99% versus grades de maior pureza), divisão do método de síntese (precipitação química versus rotas físicas e verdes), e indicadores de aplicação, como uso de aditivos refratários, demanda por retardantes de chama poliméricos e atividade em materiais eletrônicos e de isolamento. Sinais comerciais regionais para compostos de magnésio, requisitos regulatórios e de manuseio no local de trabalho que afetam os custos de adoção, e faixas de preço observadas para nanopós também são incorporados para manter os resultados consistentes com o comportamento do mercado. Para as previsões, é aplicada uma análise de cenários ancorada nas expectativas de especialistas sobre a velocidade de adoção em eletrônica, cerâmica de construção e revestimentos especiais, com tratamento explícito de lacunas de dados por meio de faixas conservadoras que são ajustadas durante as reconfirmações.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo indicadores regionais de demanda, movimentações comerciais de compostos de magnésio relacionados e a relação implícita entre preço e volume por grade. Quando uma variação se torna ampla demais, os fatores subjacentes são reverificados, as conversões de unidades e o momento cambial são revisados, e determinados respondentes são recontatados para confirmar se a mudança reflete uma alteração real ou uma incompatibilidade de definição.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas, para que valores discrepantes em premissas, taxas de crescimento e divisões regionais possam ser contestados e corrigidos. O relatório é atualizado anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos relevantes, como mudanças de capacidade, alterações de política ou desacelerações significativas no uso final. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível.

Comparação do Tamanho do Mercado de Nanopó de Óxido de Magnésio da Mordor Intelligence com Outras Estimativas Publicadas

Os números publicados para nanopó de óxido de magnésio frequentemente não coincidem, porque os estudos definem de forma diferente o que conta como material de grau nano, quais usos finais são considerados e qual ano é tratado como o ponto atual do mercado. As diferenças também vêm de como os preços são normalizados entre regiões e da rapidez com que as premissas são atualizadas quando os sinais de demanda mudam.

O óxido de magnésio a granel e de tamanho micrométrico usado em insumos refratários ou de construção convencionais está fora do escopo da Mordor Intelligence, o que é uma razão fundamental pela qual nosso valor de 2026 parece muito menor do que os números que combinam nanopós com mercados mais amplos de MgO. Algumas estimativas publicadas também se baseiam em curvas de adoção agressivas para eletrônicos e revestimentos avançados sem verificações suficientes sobre volumes de produção viáveis, e depois aplicam uma escalada uniforme de preço médio de venda global, mesmo quando o mix de grades varia por região.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 59,35 milhões de USD (2026) | |

| Consultoria Global A | 441,00 milhões de USD (2025) | Parece contabilizar um conjunto mais amplo de materiais por pureza e aplicações, e o valor inicial muito maior sugere a inclusão de MgO não nano ou de receita de pó de óxido de magnésio mais amplo, que não está estritamente vinculada a especificações de grau nano. |

| Editora do Setor B | 408,00 milhões de USD (2024) | Utiliza uma abordagem de receita e volume com amplas faixas de tamanho de partícula, o que pode superestimar a demanda exclusivamente nano se categorias abaixo de 100 nm forem misturadas com pós finos que são vendidos e precificados de forma diferente entre regiões. |

Em conjunto, a variação é explicada principalmente pelo grau de rigor na definição do produto e pela forma como cada estudo converte o mix de grade e tamanho em um preço médio de venda. Nosso método permanece rastreável porque os totais são construídos a partir de indicadores claros de demanda e depois testados sob estresse com verificações de fornecedores e canais, de modo que o número final possa ser reproduzido e atualizado sem depender de uma única premissa superdimensionada.

Principais Perguntas Respondidas no Relatório

Quais fatores impulsionam o rápido crescimento do mercado de nanopó de óxido de magnésio?

Regras de emissões rigorosas, demanda crescente por polímeros retardantes de chama sem halogênio e avanços em baterias de estado sólido estão impulsionando o mercado em direção a um CAGR de 7,96% até 2031.

Qual é o tamanho atual do mercado de nanopó de óxido de magnésio?

O tamanho do mercado é de USD 59,35 milhões em 2026 e deve subir para USD 87,14 milhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

Os aditivos de combustível exibem a maior taxa de crescimento, com um CAGR de 8,63%, devido à legislação de emissões veiculares que favorece os potencializadores de eficiência de combustão.

Por que a Ásia-Pacífico domina o mercado?

A região combina matéria-prima de magnésio abundante, hubs integrados de fabricação de eletrônicos e automotivos, e forte apoio político para tecnologias de nova energia, resultando em 51,72% de participação na receita em 2025.

Quais desafios poderiam desacelerar a expansão do mercado?

Altos custos de produção, aglomeração de nanopartículas, regulamentações mais rígidas de segurança ocupacional e dependência da matéria-prima de magnésio chinesa pesam sobre o potencial de crescimento, mesmo com o aumento da demanda global.

Página atualizada pela última vez em: