Tamanho e Participação do Mercado de Metal de Silício

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 3.66 Milhões de toneladas |

| Volume do Mercado (2031) | 4.74 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

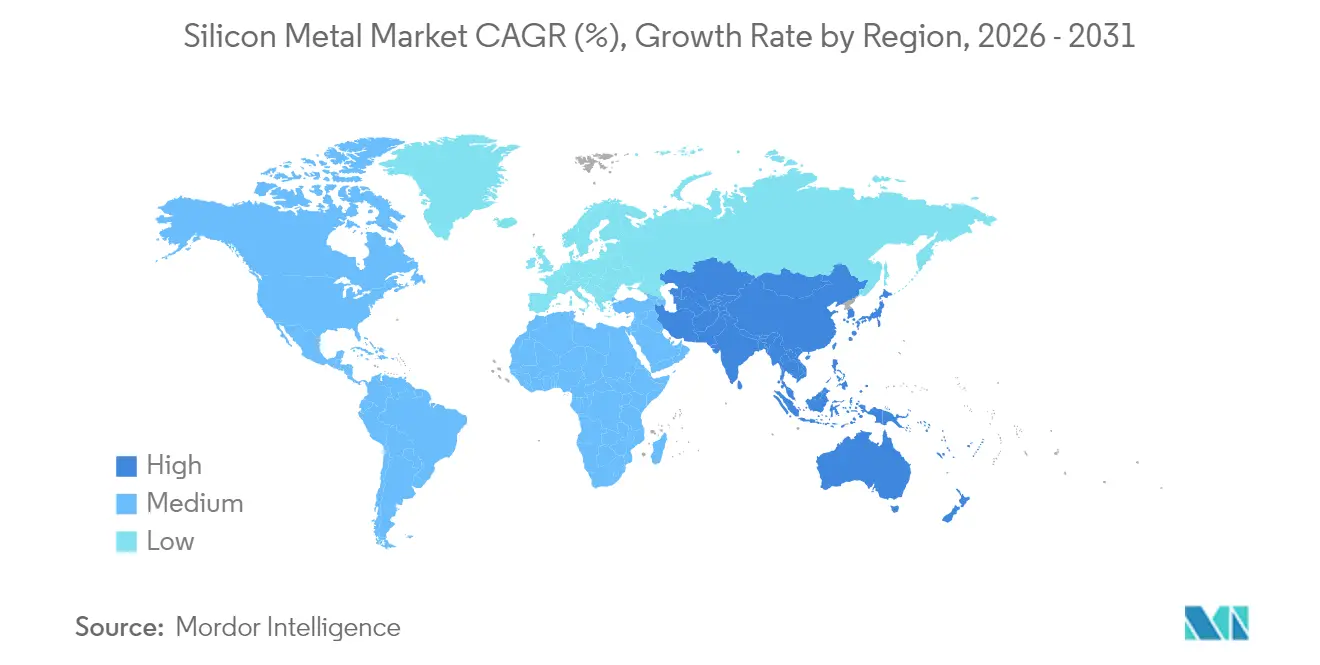

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metal de Silício por Mordor Intelligence

O tamanho do Mercado de Metal de Silício em 2026 é estimado em 3,66 milhões de toneladas, crescendo a partir do valor de 3,47 milhões de toneladas de 2025, com projeções para 2031 indicando 4,74 milhões de toneladas, crescendo a um CAGR de 5,35% no período de 2026 a 2031. A trajetória ascendente reflete o papel fundamental do material no aliviamento de peso do alumínio, nos módulos fotovoltaicos solares e nas baterias de ânodo de silício. Os cortes de produção anunciados por fundições chinesas em abril de 2025 aguçaram a consciência global sobre o fornecimento, mesmo com a demanda proveniente da gigafundição automotiva, das expansões fotovoltaicas e da recuperação de semicondutores mantendo-se firme. Ações de política comercial, incluindo novas petições antidumping dos EUA e tarifas existentes sobre diversas origens asiáticas, ampliaram os diferenciais de preços regionais, elevando os prêmios norte-americanos, mas permitindo que compradores asiáticos se beneficiem de valores à vista mais baixos. A economia de produção intensiva em energia e o aperto das regulamentações de carbono continuam a direcionar as aquisições para fornecedores de baixas emissões. O progresso paralelo na tecnologia de ânodo de silício, apoiado por substanciais subsídios federais e rodadas de capital privado, oferece um canal ainda incipiente, porém estrategicamente importante, que poderia amortecer o mercado de metal de silício contra futuras recessões cíclicas.

Principais Conclusões do Relatório

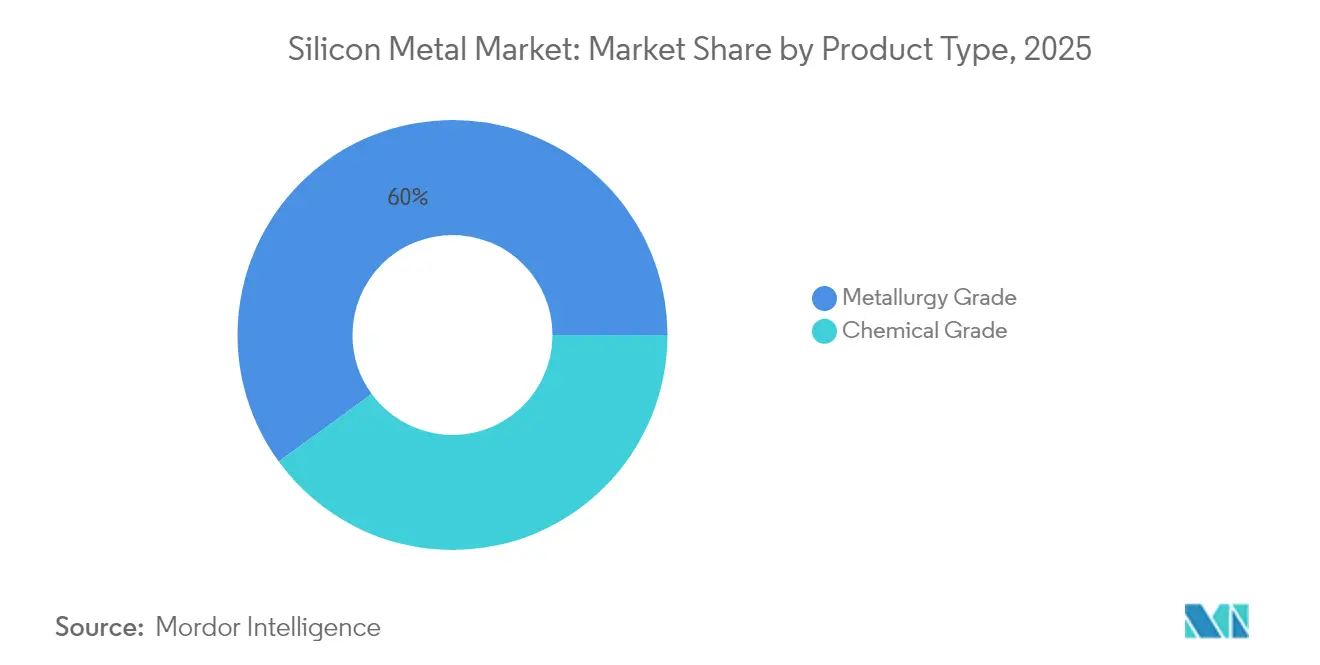

- Por tipo de produto, o grau metalúrgico liderou com 60,02% da participação do mercado de metal de silício em 2025 e registrou o CAGR mais rápido de 5,83% até 2031.

- Por forma, o torrão representou 44,62% do tamanho do mercado de metal de silício em 2025, enquanto o pó registrou uma previsão de CAGR de 6,25% até 2031.

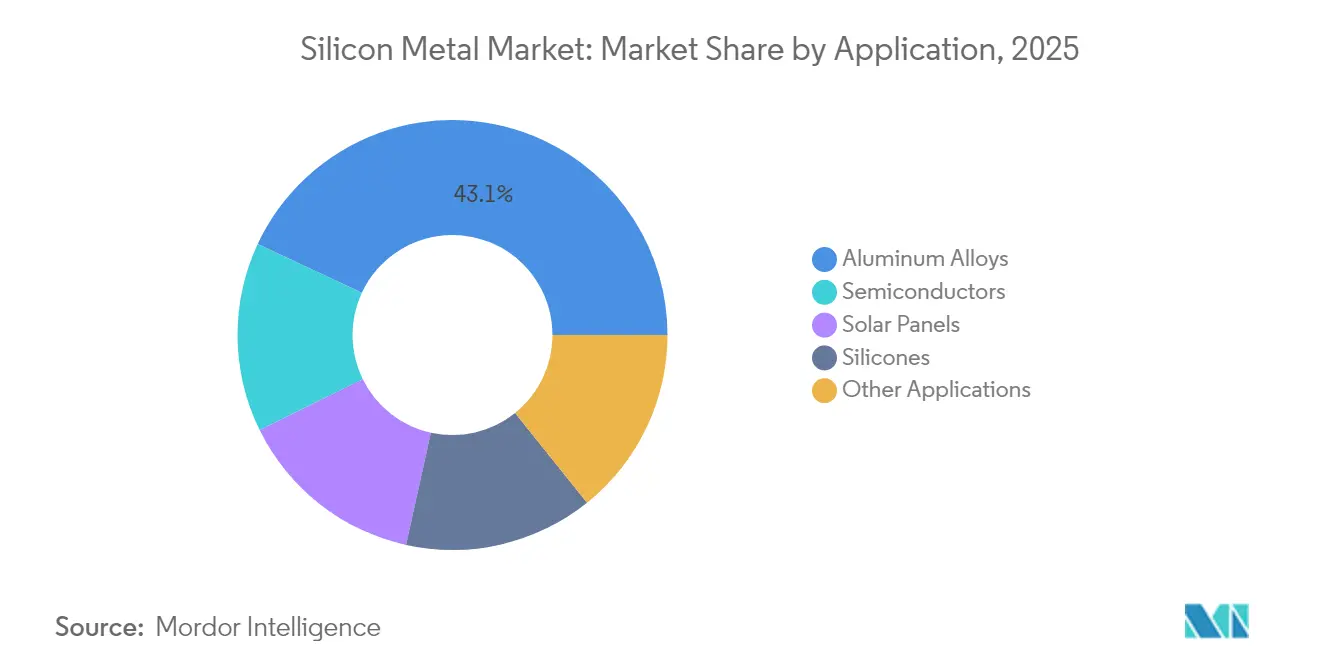

- Por aplicação, as ligas de alumínio capturaram 43,05% da participação do mercado de metal de silício em 2025; os painéis solares estão projetados para expandir a um CAGR de 6,92% até 2031.

- Por geografia, a Ásia-Pacífico deteve 67,74% da participação do mercado de metal de silício em 2025 e avança a um CAGR de 5,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Metal de Silício

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom na demanda por ligas de alumínio leves | +1.2% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Aceleração das adições de capacidade fotovoltaica solar | +1.8% | Global, liderado pela Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Expansão da capacidade global de silicones | +1.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento do conteúdo de semicondutores por dispositivo | +0.9% | Global, concentrado em polos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Comercialização de baterias de ânodo de silício | +0.4% | América do Norte e Ásia-Pacífico como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom na Demanda por Ligas de Alumínio Leves (Automotivo e Veículos Elétricos)

As montadoras automotivas estão aumentando o teor de alumínio por veículo porque estruturas mais leves ampliam a autonomia de condução sem aumentar os pacotes de baterias. A adoção da gigafundição pela Tesla incentivou outras startups de veículos elétricos na China a replicar grandes seções de carroceria em alumínio que necessitam de aditivos de silício de grau metalúrgico de alta pureza. Fundições de alumínio nos Estados Unidos e na Europa anunciaram expansões de capacidade que garantem graus de liga locais, mas intensificam a demanda por insumos estáveis de silício. Os produtores de ligas chineses mantêm a liderança de preços graças à escala, embora barreiras mais elevadas de frete e tarifas reduzam parte dessa vantagem para compradores a oeste do Pacífico. À medida que mais invólucros de baterias migram do ferro fundido para o alumínio, as aquisições de metal de silício por fornecedores automotivos de primeiro nível aumentam em conjunto com cada novo lançamento de plataforma de veículos elétricos. O impulsionador, portanto, sustenta um crescimento de base estável no mercado de metal de silício, mesmo quando setores cíclicos flutuam.

Aceleração das Adições de Capacidade Fotovoltaica Solar

A China exportou 499 gigawatts de módulos fotovoltaicos em 2024 e tem como meta mais de 580 gigawatts em 2025. O excesso de oferta de polissilício forçou os principais produtores chineses a reduzir a utilização dos fornos para abaixo de 40%, mas o mandato governamental de energia limpa continua aprovando novas capacidades a jusante. Índia, Brasil e Oriente Médio aceleram frotas solares que dependem de lingotes importados, ampliando a abrangência da demanda global. Embora as margens do polissilício tenham sido severamente comprimidas, o consumo de metal de silício para reatores de barras permanece vinculado às curvas de instalação de longo prazo, e não às oscilações de preços trimestrais. À medida que os módulos se tornam mais eficientes, os fabricantes de wafers compensam utilizando matéria-prima de maior qualidade, elevando indiretamente os requisitos de pureza para o silício de grau químico. Mesmo com a volatilidade de curto prazo, a expansão solar plurianual reforça uma forte contribuição positiva para o mercado global de metal de silício.

Expansão da Capacidade Global de Silicones

Dow, Wacker Chemie e Shin-Etsu Chemical Co., Ltd. aprovaram, cada uma, desgargalamentos plurianuais que elevam os volumes de elastômeros de silicone para vedantes de construção e automotivos. Ao contrário do solar ou dos semicondutores, os silicones atendem a muitos mercados finais, amortecendo a demanda ao longo dos ciclos econômicos. Novos códigos arquitetônicos que exigem fachadas resistentes às intempéries impulsionam a adoção de revestimentos à base de silicone, especialmente nos climas tropicais do Sudeste Asiático. Fabricantes de eletrônicos especificam materiais de interface térmica feitos de silicones especiais que dissipam calor em servidores de alta potência, adicionando demanda premium por matéria-prima de metal de silício de alta pureza. Conversores norte-americanos buscam fornecimento doméstico para proteger-se de riscos logísticos, apoiando novos estudos de viabilidade de fundições no Canadá. O padrão de consumo diversificado fornece um vento favorável estável para o mercado de metal de silício, limitando a exposição a oscilações de um único setor.

Crescimento do Conteúdo de Semicondutores por Dispositivo

As remessas de wafers estão projetadas para crescer entre 11% e 19% em 2025 com a proliferação de servidores de inteligência artificial e dispositivos de borda[1]SEMI, "Previsão Trimestral de Remessa de Wafers," semi.org. O empacotamento avançado requer um die maior por pacote, bem como vias de silício passante, elevando a intensidade de silício bruto. A TSMC de Taiwan e a Samsung da Coreia do Sul operam fábricas de vários bilhões de dólares que sustentam a demanda por polissilício a granel. Embora as recessões de memória possam reduzir a absorção de curto prazo, a tendência secular em direção a contagens mais altas de transistores sustenta uma inclinação positiva. Os substratos emergentes de silício sobre isolante impõem especificações de impureza mais rígidas, favorecendo fornecedores com linhas de refino aprimoradas. O ecossistema de nós geograficamente concentrado no Leste Asiático sublinha a necessidade de matéria-prima segura, reforçando um impulso positivo de longo prazo, embora moderado, para o mercado de metal de silício.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de energia e produção intensiva em CO₂ | -1.5% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade de preços na cadeia de suprimentos centrada na China | -0.8% | Global, aguda em regiões dependentes de importações | Médio prazo (2 a 4 anos) |

| Risco de restrições comerciais por trabalho forçado | -0.6% | Global, concentrado em materiais originários de Xinjiang | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Energia e Produção Intensiva em CO₂

A produção de 1 tonelada de metal de silício consome cerca de 12 megawatts-hora de eletricidade, expondo as fundições a tarifas de energia voláteis em toda a Europa e em partes da América do Norte. Os preços de carbono da UE acima de EUR 80 por tonelada de CO₂ oneram ainda mais os players ocidentais, que já pagam o dobro das tarifas de rede típicas em Yunnan ou Sichuan. O piloto norueguês da Elkem para capturar os gases de exaustão dos fornos e reciclá-los como redutor demonstra uma mitigação proativa, mas exige elevado investimento de capital. Na ausência de tais melhorias de baixo carbono, as diferenças de custo podem superar USD 650 por tonelada, erodindo a competitividade regional. Compradores com mandatos ESG preferem fornecimento mais ecológico, mas relutam em pagar prêmios elevados, levando alguns fabricantes europeus a importar material asiático apesar da exposição tarifária. A restrição suprime planos de expansão em geografias de alto custo e pesa sobre o momentum de crescimento do mercado global de metal de silício.

Risco de Restrições Comerciais por Trabalho Forçado

A Lei de Prevenção do Trabalho Forçado Uigur presume que todo silício originário de Xinjiang é contaminado, a menos que se prove o contrário, obrigando os importadores a produzir registros rigorosos de rastreabilidade[2]Departamento de Comércio dos EUA, "Lista de Entidades da Lei de Prevenção do Trabalho Forçado Uigur," commerce.gov . A inclusão da Hoshine Silicon Industry Co., Ltd. nas listas de entidades dos EUA em 2024 exemplifica a exposição reputacional. As retenções alfandegárias atrasam as remessas por meses, forçando os compradores a dividir lotes de fornecimento e aumentar os buffers de capital de giro. Marcas globais emitem códigos de fornecedores que exigem auditorias independentes, levando algumas fundições a sair completamente da região. Tecnologias de conformidade, como o rastreamento por blockchain, elevam os custos indiretos para players menores, consolidando indiretamente o mercado. Embora a restrição afete principalmente os fluxos de grau químico para o polissilício, o sentimento de transbordamento comprime as vendas de grau metalúrgico vinculadas a minas suspeitas, prejudicando as perspectivas do mercado de metal de silício.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Grau Metalúrgico Mantém Liderança em Volume

O grau metalúrgico contribuiu com 60,02% das remessas de 2025 e tem previsão de crescimento anual de 5,83% com base na robusta demanda por ligas de alumínio nos setores automotivo e aeroespacial. Esta parcela do tamanho do mercado de metal de silício equivaleu a pouco mais de 2,08 milhões de toneladas e escala em estreita sincronia com a produção de fundição de alumínio na China, nos Estados Unidos e no México. A adoção da gigafundição multiplica a demanda por lingotes de liga por veículo, incorporando silício em aproximadamente 7% do peso nas principais séries de ligas. As fundições asiáticas aproveitam a energia hidrelétrica e grandes fornos de arco submerso para fornecer matéria-prima de baixo custo, ajudando o mercado de metal de silício a manter preços competitivos apesar dos aumentos de energia em outros lugares. Olhando para o futuro, as estruturas de alumínio impressas em 3D poderiam reduzir modestamente os volumes de fusão, mas elevar os requisitos de pureza, apoiando nichos premium.

O grau químico cobre o restante e sustenta os fluxos de matéria-prima de polissilício, silicones e semicondutores que oscilam com os ciclos tecnológicos. A participação do mercado de metal de silício para o grau químico caiu marginalmente em 2025 com o excesso de oferta de polissilício pressionando os volumes, mas a demanda de reposição das cadeias de suprimentos de eletrônicos e baterias para veículos elétricos limita a queda. Os integradores verticais alinhados com plantas de wafers e químicas protegem o risco de preço pelo autoconsumo, protegendo as margens quando os pedidos externos diminuem. Ao longo da previsão, a recuperação modesta no investimento solar e os mercados finais estáveis de silicones mantêm o CAGR do grau químico na faixa de 4%, mais lento que o metalúrgico, mas essencial para a resiliência do mercado de metal de silício.

Por Forma: Segmento de Pó Cresce com Aplicações Avançadas

O torrão ainda dominou com 44,62% em 2025 devido à facilidade de carregamento em fornos de arco submerso e ao menor custo de processamento. No entanto, as remessas de pó estão crescendo 6,25% ao ano, e a participação do tamanho do mercado de metal de silício vinculada aos pós poderá superar 29,00% até 2031. Pós finos abaixo de 10 mícrons abastecem ânodos de baterias de íons de lítio, pastas de interface térmica e manufatura aditiva de metais. Os produtores investem em atomizadores de gás inerte para obter morfologia esférica que melhora a fluidez em sistemas de sinterização a laser, criando assim canais de alta margem. Os grânulos permanecem importantes para reações químicas que dependem do controle da área superficial, mas o crescimento é moderado.

A ascensão do pó atrai novos entrantes especializados em revestimentos por deposição química de vapor e cargas de matriz composta. Os preços ficam 15 a 18% acima do torrão em uma base equivalente de silício, amortecendo as margens contra a inflação de energia. O escrutínio regulatório sobre os riscos de poeira impulsiona a adoção de sistemas de manuseio encapsulados que elevam as barreiras à entrada. Com o tempo, a concorrência entre materiais proveniente da nano-sílica e do carboneto de silício pode moderar o crescimento absoluto, mas a flexibilidade da forma em pó a consolida como a contribuinte mais rápida para a demanda incremental em todo o mercado de metal de silício.

Por Aplicação: Painéis Solares Superam o Líder Histórico em Ligas

As ligas de alumínio absorveram 43,05% do consumo global em 2025 e continuam como a pedra angular do mercado de metal de silício. Cada tonelada métrica de fundições de AlSi requer de 70 a 100 quilogramas de silício, e a transição automotiva para estruturas leves ancora uma base durável. As extrusões de construção no Oriente Médio e no Sudeste Asiático adicionam volume adicional, ampliando a distribuição geográfica. No entanto, os painéis solares agora detêm o maior slot de crescimento, com CAGR de 6,92% até 2031, impulsionados por ambiciosas metas climáticas e pela queda nos custos dos módulos.

O atual excesso de polissilício reduziu as taxas de operação dos fornos, mas o momentum das remessas de módulos permanece intacto, garantindo que a absorção do grau químico seja retomada assim que a desestocagem seja concluída. As aplicações de semicondutores e silicones compartilham fatias aproximadamente iguais, próximas a 10% cada, conferindo ao mercado de metal de silício diversas fontes de receita. Os usos emergentes de nicho vão desde ligas de alta entropia para aeroespacial até silício poroso em sensores de próxima geração. Alguns desses caminhos poderiam desbloquear uma demanda de mudança de patamar se os obstáculos comerciais forem superados, mas o mix de aplicações principal permanece estável ao longo das perspectivas.

Análise Geográfica

A Ásia-Pacífico entregou 67,74% da tonelagem de 2025 e está acompanhando um CAGR de 5,78% até 2031, apoiada pelos clusters integrados de mina a módulo da China, que encurtam os prazos de entrega e comprimem os custos. A rede rica em energia hidrelétrica de Yunnan reduz as tarifas de energia, mantendo os pontos de equilíbrio das fundições mesmo com as taxas de carbono. Japão e Coreia do Sul adicionam demanda refinada por meio de semicondutores de ponta e plataformas de veículos elétricos. A Indonésia canaliza USD 45,74 bilhões para o processamento a jusante de sílica, a fim de criar alternativas regionais que protejam contra a dominância chinesa.

A América do Norte registrou preços à vista premium à medida que as investigações antidumping desviaram as importações, ampliando a escassez de oferta. As regras de conteúdo doméstico da Lei de Redução da Inflação incentivam novos projetos de fornos no Noroeste do Pacífico, onde a energia hidrelétrica pode neutralizar parcialmente os ventos contrários dos custos de energia. O Canadá posiciona sua rede de baixo carbono como um ímã para montadoras que buscam ligas em conformidade com ESG. A Europa enfrentou desafios de custo semelhantes com as tarifas de eletricidade, mas abraçou subsídios à inovação para avançar em pilotos de processos livres de CO₂, mantendo a capacidade viável por meio da diferenciação tecnológica.

O Brasil aproveita a abundante quartzita e o know-how metalúrgico existente, enquanto os membros do Conselho de Cooperação do Golfo canalizam gás natural barato e energia solar para complexos de alumínio que requerem ligação de silício. A África concentra-se em expansões fotovoltaicas solares em corredores de alta insolação, prometendo um impulso futuro na demanda relacionada ao polissilício. O mosaico sublinha como a economia de energia regional e os filtros de política governam a geografia em evolução do mercado de metal de silício.

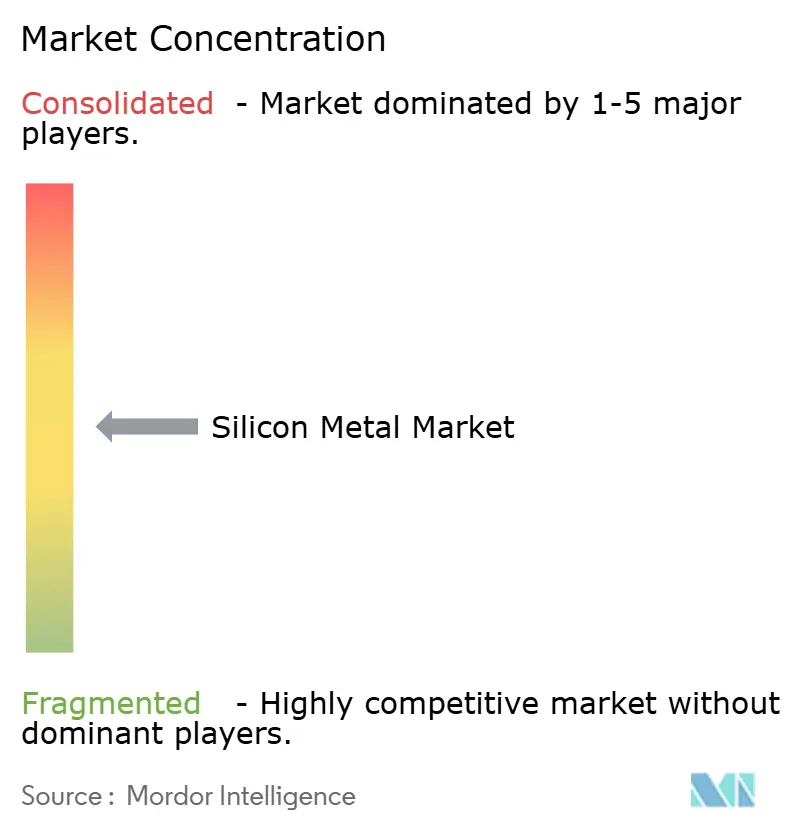

Cenário Competitivo

O setor de metal de silício é moderadamente fragmentado. Elkem, Ferroglobe, Wacker Chemie, GCL Technology e Hoshine Silicon Industry Co., Ltd. aproveitam escala e fornecimento integrado. Os produtores chineses reduziram a produção em abril de 2025 para estabilizar as margens domésticas, sinalizando uma gestão coordenada do fornecimento. As políticas comerciais reformulam o campo de jogo. As petições dos EUA de abril de 2025 exerceram pressão sobre exportadores australianos, laocianos, noruegueses e tailandeses, levando alguns a redirecionar volumes para a Europa e o Japão. O investimento em tecnologia representa outra frente: as empresas combinam fornos de arco submerso com arranjos de energia fotovoltaica para mitigar a volatilidade da eletricidade, enquanto especialistas em pó desenvolvem tratamentos de superfície proprietários para garantir aprovações de fabricantes de baterias para veículos elétricos.

Líderes do Setor de Metal de Silício

Elkem ASA

Ferroglobe

Hoshine Silicon Industry Co., Ltd.

Rusal

Wacker Chemie AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Os produtores norte-americanos Ferroglobe e Mississippi Silicon apresentaram petições de direitos antidumping e compensatórios cobrindo importações da Austrália, Laos, Noruega e Tailândia, citando subsídios injustos e danos às margens.

- Novembro de 2024: A Elkem obteve um prêmio do Fundo de Inovação da UE para pilotar a reutilização de captura de carbono em plantas norueguesas com o objetivo de produzir metal de silício livre de CO₂.

Escopo do Relatório Global do Mercado de Metal de Silício

O silício é um elemento metálico derivado de quartzo e matérias-primas carbonáceas por meio de um processo de fundição. É um metalóide cinza brilhante, duro e quebradiço, com alta condutividade térmica e elétrica. O metal de silício é composto principalmente de silício e pequenas quantidades de impurezas, como ferro, alumínio, cálcio e magnésio. É comumente usado como agente de liga na produção de ligas de alumínio, ligas de ferrossilício e outras ligas especiais.

O mercado de metal de silício é segmentado por tipo de produto, aplicações e geografia. Com base no tipo de produto, o mercado é segmentado em grau metalúrgico e grau químico. Com base nas aplicações, o mercado é segmentado em ligas de alumínio, semicondutores, painéis solares, silicones e outras aplicações (construção e infraestrutura). O relatório também cobre o tamanho do mercado e a previsão para o metal de silício em 27 países nas principais regiões.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no volume (toneladas).

| Grau Metalúrgico |

| Grau Químico |

| Torrão |

| Pó |

| Grânulos |

| Ligas de Alumínio |

| Semicondutores |

| Painéis Solares |

| Silicones |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Turquia | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Grau Metalúrgico | |

| Grau Químico | ||

| Por Forma | Torrão | |

| Pó | ||

| Grânulos | ||

| Por Aplicação | Ligas de Alumínio | |

| Semicondutores | ||

| Painéis Solares | ||

| Silicones | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Turquia | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que a demanda global por metal de silício cresça até 2031?

O volume se expande de 3,66 milhões de toneladas em 2026 para 4,74 milhões de toneladas em 2031, a um CAGR de 5,35%.

Qual região detém a maior participação no consumo de metal de silício?

A Ásia-Pacífico representou 67,74% em 2025, impulsionada por cadeias de suprimentos integradas e menores custos de energia.

Qual aplicação adicionará o maior volume incremental de toneladas até 2031?

Os painéis solares lideram o crescimento com um CAGR de 6,92%, à medida que as instalações fotovoltaicas globais aumentam apesar do atual excesso de oferta de polissilício.

Por que as fundições ocidentais estão investindo em tecnologia de captura de carbono?

Os altos preços de energia e as taxas de carbono da UE ameaçam a competitividade de custos, portanto, as melhorias de baixo carbono ajudam a garantir o acesso ao mercado e os prêmios de preço.

Como as políticas comerciais estão influenciando os preços regionais do silício?

As ações antidumping dos EUA e as tarifas existentes ampliam os diferenciais, elevando os preços norte-americanos para USD 2.751 por tonelada em comparação com USD 1.459 na Ásia-Pacífico.

Página atualizada pela última vez em: