Tamanho e Participação do Mercado de Armazenamento Flash Empresarial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

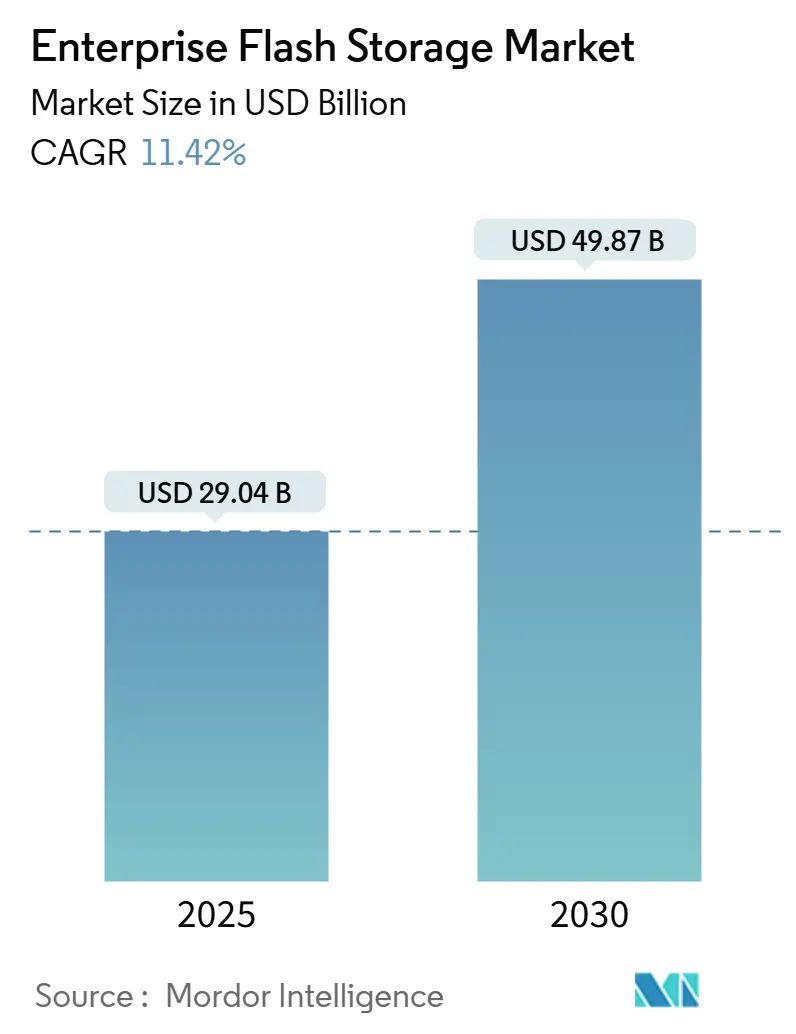

| Tamanho do Mercado (2025) | 29.04 Bilhões de dólares |

| Tamanho do Mercado (2030) | 49.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

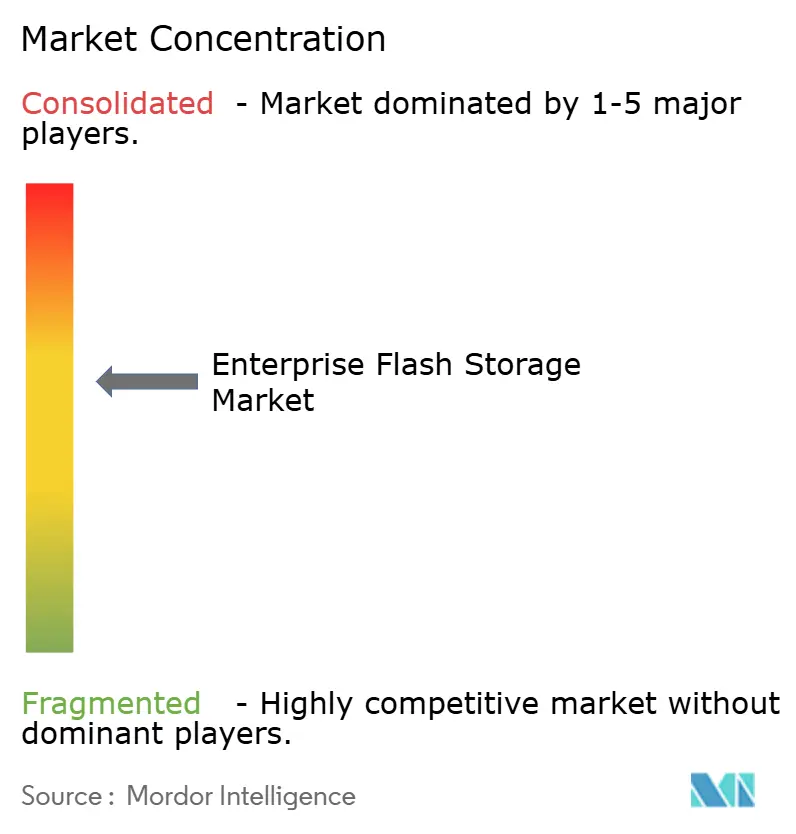

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Flash Empresarial por Mordor Intelligence

O tamanho do mercado de armazenamento flash empresarial está projetado para atingir USD 29,04 bilhões em 2025 e deve expandir a um CAGR de 11,42% para USD 49,87 bilhões até 2030. Este crescimento reflete a acentuada queda no custo por bit do NAND, o aumento das cargas de trabalho de inteligência artificial que exigem latência abaixo de um milissegundo e as estratégias de consolidação de data centers que recompensam maior densidade de rack. Os arrays all-flash agora lidam com cargas de trabalho de produção mistas com paridade de custo total de propriedade em relação aos sistemas de disco, um marco alcançado quando o preço do NAND QLC de nível empresarial caiu para USD 0,08 por GB no final de 2024. Ao longo do período de previsão, os arrays flash híbridos permanecerão relevantes para arquivos de dados mornos em setores regulamentados, enquanto as arquiteturas NVMe-over-Fabrics impulsionam a desagregação de armazenamento para nuvens de segundo nível e grandes empresas. A inovação em fator de forma, liderada pelos drives E3.S, melhora a densidade volumétrica e a eficiência térmica, e a integração vertical dos hyperscalers remodela a concorrência entre fornecedores ao internalizar o design de controladores.

Principais Conclusões do Relatório

- Por tipo de produto, os arrays all-flash lideraram com 69,23% do tamanho do mercado de armazenamento flash empresarial em 2024, enquanto os arrays flash híbridos estão projetados para registrar o crescimento mais rápido com um CAGR de 11,71% até 2030.

- Por protocolo de interface, o NVMe capturou 48,14% do tamanho do mercado de armazenamento flash empresarial em 2024 e deve expandir a um CAGR de 12,39% até 2030, a taxa mais rápida entre todos os protocolos.

- Por fator de forma, os drives U.2/U.3 de 2,5 polegadas responderam por 42,86% do tamanho do mercado de armazenamento flash empresarial em 2024, enquanto os drives E3.S/E3.L representam a fatia de crescimento mais rápido com um CAGR de 12,54%.

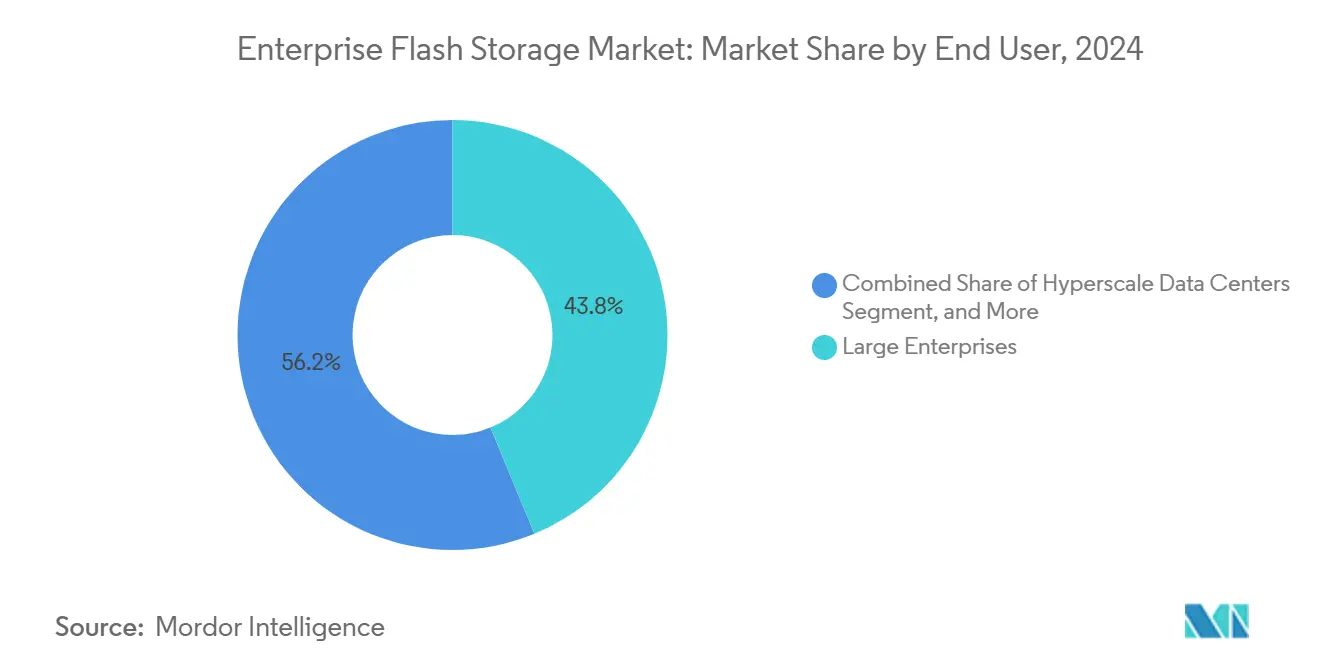

- Por usuário final, as grandes empresas detinham 43,78% do tamanho do mercado de armazenamento flash empresarial em 2024; no entanto, os data centers hyperscale estão projetados para avançar a um CAGR de 12,42%, superando o crescimento do segmento.

- Por aplicação, o processamento de banco de dados e transações gerou 33,71% do tamanho do mercado de armazenamento flash empresarial em 2024, enquanto as cargas de trabalho de inteligência artificial e aprendizado de máquina estão previstas para crescer a um CAGR de 12,33% até 2030.

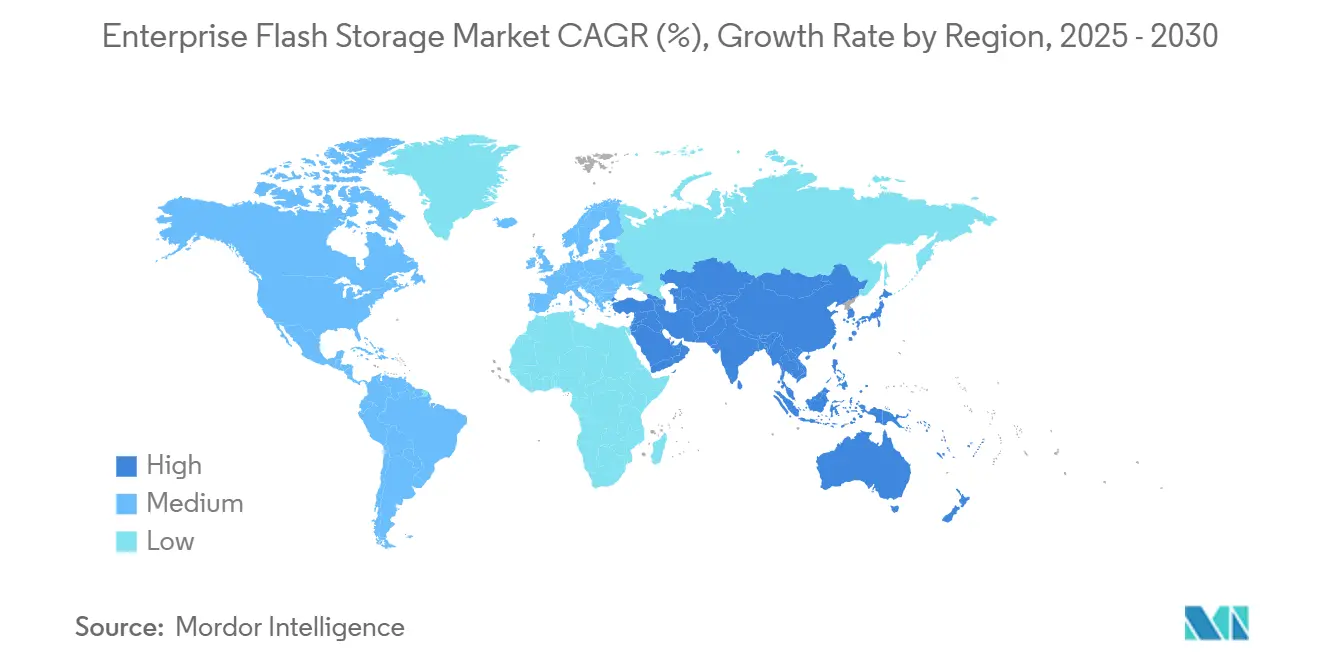

- Por geografia, a América do Norte comandou 35,83% do tamanho do mercado de armazenamento flash empresarial em 2024, enquanto a Ásia-Pacífico está projetada para alcançar o maior crescimento regional com um CAGR de 12,49% até 2030.

Tendências e Perspectivas do Mercado Global de Armazenamento Flash Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda Rápida no Custo por Bit do Flash NAND | +2.8% | Global, com adoção acelerada na Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Demandas de Desempenho de Cargas de Trabalho Habilitadas por IA | +2.5% | América do Norte e Europa como núcleo, expandindo para hyperscalers da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Consolidação de Data Centers e Otimização da Densidade de Rack | +1.9% | Global, concentrado em data centers de terceiro nível na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Proliferação de Ecossistemas NVMe-over-Fabrics | +1.6% | Operadores hyperscale da América do Norte e Ásia-Pacífico, com expansão para a Europa | Médio prazo (2 a 4 anos) |

| Imperativos de Sustentabilidade Impulsionando Armazenamento com Eficiência Energética | +1.2% | Europa e América do Norte, impulsionados por mandatos regulatórios | Longo prazo (≥ 4 anos) |

| Surgimento do Armazenamento Computacional para Arrays Flash de Borda | +0.9% | Global, adoção inicial em sites de borda de telecomunicações e manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda Rápida no Custo por Bit do Flash NAND

Os preços médios de venda de SSDs empresariais caíram 23% ano a ano no quarto trimestre de 2024, posicionando os arrays flash abaixo das plataformas de disco rígido no custo total de propriedade de cinco anos para cargas de trabalho que excedem 5.000 IOPS.[1]Samsung Electronics, "Tecnologia V-NAND de 9ª Geração," samsung.com A transição para NAND 3D com mais de 200 camadas dobrou a densidade de bits por wafer e reduziu o custo de fabricação por GB em 18%. Organizações que antes limitavam o flash a camadas de aceleração agora implantam all-flash como armazenamento primário, eliminando a complexidade de hierarquização e nivelando os picos de latência. Os fornecedores estão reduzindo as expansões de capacidade para evitar o excesso de oferta no estilo de 2019, mas o QLC agora constitui 41% das remessas empresariais, ampliando as cargas de trabalho endereçáveis. As restrições de durabilidade, no entanto, ainda limitam o QLC a cenários de gravação única e leitura múltipla, preservando um nicho para o TLC em bancos de dados com uso intensivo de gravação.

Demandas de Desempenho de Cargas de Trabalho Habilitadas por IA

O treinamento de grandes modelos de linguagem que superam 100 bilhões de parâmetros requer armazenamento capaz de 400 GB/s de throughput sequencial, um limite que os arrays flash com NVMe-over-Fabrics atingem enquanto o armazenamento conectado à rede paralisa as GPUs com menos de 40% de utilização.[2]Storage Networking Industry Association, "Guia de Implantação NVMe-oF 2024," snia.org Os pipelines de inferência sensíveis à latência favorecem mídia NVMe conectada localmente, levando os hyperscalers a adotar infraestrutura composável vinculada por meio do Compute Express Link operando a 64 GT/s. As adições de processamento em memória dentro dos controladores NAND descarregam tarefas de compressão e filtragem, reduzindo o tráfego de rede em 38% e a energia de inferência por solicitação em 22%. Esses ganhos combinados elevam o flash de camada de desempenho para espinha dorsal de sistemas de IA dentro do mercado de armazenamento flash empresarial.

Consolidação de Data Centers e Otimização da Densidade de Rack

As renovações de contratos de colocation com aumentos de aluguel superiores a 30% motivam os operadores a reduzir a área física migrando para racks densos e centrados em flash. O flash oferece densidade de armazenamento 18 vezes maior por unidade de rack do que os gabinetes de HDD, permitindo a aposentadoria de 12 racks legados para cada compartimento E3.S e liberando energia para clusters de GPU.[3]Open Compute Project, "Fatores de Forma EDSFF E3," opencompute.org Em mercados com moratórias de construção, como Singapura, métricas mais baixas de watts por terabyte inclinam as aquisições para o flash. Os drives NVMe da Western Digital ficam ociosos a 0,9 W/TB, reduzindo a eletricidade anual em USD 1.340 por PB em regiões com cobrança de USD 0,12/kWh. A consolidação também aumenta o interesse em memória de classe de armazenamento que se encaixa em slots DIMM, reduzindo a latência para 8 µs.

Proliferação de Ecossistemas NVMe-over-Fabrics

O NVMe-over-Fabrics reduz a latência entre array e host para abaixo de 100 µs, 73% abaixo do iSCSI, e suporta a desagregação de armazenamento que se alinha com o dimensionamento no estilo de nuvem. A ratificação do NVMe 2.0 com namespaces zonados reduziu a amplificação de gravação em 34%, estendendo a vida útil dos drives. A Pure Storage quantificou economias de rede de USD 47.000 por PB após eliminar switches Fibre Channel em implantações de RDMA-over-Converged-Ethernet. Os obstáculos de adoção persistem em torno de formatos de metadados proprietários, mas o retorno do investimento chega em menos de 18 meses por meio de menor licenciamento de CPU e cabeamento simplificado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos na Produção de Flash NAND | -1.4% | Global, impacto agudo nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto Gasto de Capital Inicial para Arrays Flash | -1.1% | Pequenas e médias empresas globalmente, concentradas na América do Sul e África | Médio prazo (2 a 4 anos) |

| Desafios de Compatibilidade com Infraestrutura Legada | -0.8% | Verticais de serviços financeiros e saúde na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Sensibilidade à Latência em Ambientes Multilocatários | -0.6% | Provedores de serviços em nuvem e data centers hyperscale globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos na Produção de Flash NAND

Quatro fornecedores controlam 87% da produção global de bits, portanto desastres naturais ou rupturas geopolíticas rapidamente se propagam pelos preços e prazos de entrega. O terremoto de Taiwan em abril de 2024 aumentou a entrega de SSDs empresariais de 8 semanas para 14 semanas, paralisando a implantação de servidores hyperscale e atrasando USD 620 milhões em receita de fornecedores. Os controles de exportação que limitam as remessas de litografia avançada para a China arriscam dividir a cadeia de suprimentos em nós tecnológicos divergentes. As mudanças de alocação interna — a Samsung redirecionou 23% da produção de NAND de 2024 para sua própria nuvem — comprimem ainda mais os produtores de arrays de terceiros. Com cada fábrica de ponta exigindo USD 18 bilhões em gastos de capital, novos entrantes permanecem escassos, prolongando o oligopólio e sua volatilidade inerente.

Alto Gasto de Capital Inicial para Arrays Flash

Um array all-flash de 500 TB mais suporte de sete anos tem preço de tabela entre USD 420.000 e USD 780.000, aproximadamente 3,2 vezes o de um sistema de disco, empurrando empresas menores em direção ao armazenamento como serviço. Pesquisas mostram que 64% das empresas indianas e brasileiras citam o gasto de capital como a principal barreira do flash, apesar de reconhecerem as economias ao longo do ciclo de vida. Os modelos de assinatura dos fornecedores reduzem os pontos de entrada, mas ainda exigem mínimos anuais de USD 150.000, excluindo 78% das PMEs. Ciclos de atualização mais curtos — quatro a cinco anos para flash versus sete a oito para disco — elevam os custos anualizados de propriedade. As taxas de financiamento por arrendamento próximas a 10% corroem as economias operacionais para empresas que podem autofinanciar alternativas de disco mais baratas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Arrays Híbridos Ressurgem como Equilibradores de Custo

Os arrays all-flash dominaram a receita com uma participação de 69,23% no mercado de armazenamento flash empresarial em 2024, refletindo sua primazia em virtualização crítica de latência e patrimônios de banco de dados. Os arrays híbridos, no entanto, estão previstos para crescer a 11,71% até 2030, ancorados por arquivos de conformidade em finanças e saúde que exigem retenção de vários anos, mas toleram a latência de disco giratório. Os algoritmos de hierarquização automatizada agora preveem a temperatura dos dados com 91% de precisão, garantindo que os dados quentes permaneçam no flash. A sensibilidade ao custo em mercados emergentes e os mandatos de sustentabilidade que favorecem HDDs de menor consumo em camadas mornos apoiam a adoção híbrida. Os fornecedores posicionados em ambas as arquiteturas se beneficiam de clientes que combinam desempenho e capacidade em um único chassi.

O mercado de armazenamento flash empresarial continua a debater um futuro exclusivamente flash, mas os responsáveis por aplicações de primeiro nível ainda relutam em confiar repositórios de arquivo ao flash quando os discos rígidos oferecem custo por TB 60% menor. A linha FAS renovada da NetApp demonstra como a hierarquização por aprendizado de máquina pode coexistir com os serviços de dados ONTAP, enquanto os provedores exclusivamente all-flash se concentram em preços baseados em serviços para contrariar a vantagem inicial dos híbridos. Ao longo do período de previsão, espera-se que o all-flash absorva cargas de trabalho incrementais de OLTP e treinamento de IA, enquanto os arrays híbridos defenderão o crescimento de arquivos de longo prazo.

Por Protocolo de Interface: NVMe Desloca o SCSI

O NVMe deteve 48,14% da receita em 2024 e está projetado para um CAGR de 12,39%, pois sua arquitetura de profundidade de 64.000 filas remove os gargalos do SCSI que anteriormente limitavam a utilização de SSDs. O SAS e o SATA legados persistem em ciclos de retrofit, enquanto o Fibre Channel herda 18% da receita de SANs de missão crítica onde a estabilidade supera a velocidade bruta. A convergência Ethernet acelera à medida que os NICs com capacidade RDMA caem abaixo de USD 400, ampliando a adoção do NVMe-over-TCP. O tamanho do mercado de armazenamento flash empresarial vinculado às implantações de NVMe deve ultrapassar USD 25 bilhões até 2030, sustentado pela preferência dos hyperscalers por uniformidade de protocolo em tecidos de computação e armazenamento.

A memória de classe de armazenamento Compute Express Link emergente promete camadas abaixo de um microssegundo, mas o conjunto de comandos simplificado do NVMe e os ganhos de descarregamento de CPU garantem longevidade. Os fornecedores agora expõem namespaces zonados para controle de amplificação de gravação, integrando aplicações com gerenciamento de mídia e liberando 14% de sobrecarga de cache anteriormente gasto em coleta de lixo. A interoperabilidade permanece um ponto de atrito; metadados proprietários podem prender clientes em ecossistemas de fornecedor único até que os padrões se consolidem.

Por Fator de Forma: Drives EDSFF Elevam a Densidade

O padrão U.2/U.3 de 2,5 polegadas reteve 42,86% de participação em 2024, devido à compatibilidade retroativa com servidores existentes. Os drives E3.S e E3.L, no entanto, estão expandindo a um CAGR de 12,54%, oferecendo 30% melhor densidade volumétrica e 18% menor potência de projeto térmico por TB. O drive E3.S de 61,44 TB da Intel permite nós de 1 PB em servidores 1U, remodelando a economia de rack. O tamanho do mercado de armazenamento flash empresarial atribuído aos drives E3 deve atingir USD 9 bilhões até 2030. A adoção está atrasada em sites de infraestrutura existente aguardando atualizações de placa-mãe, mantendo o U.2 dominante até 2027.

Os módulos M.2 prosperam na borda onde as prioridades de espaço físico superam as demandas de capacidade, e os cartões de expansão PCIe satisfazem sistemas de negociação abaixo de 10 µs. Os DIMMs de memória de classe de armazenamento fornecem latência de 8 µs para análises em memória, mas têm preço 4,2 vezes maior que o NVMe, limitando o escopo a cargas de trabalho de nicho em tempo real. Coletivamente, essas escolhas adicionam complexidade aos roteiros dos fornecedores, mas permitem que os compradores otimizem para energia, capacidade ou latência em patrimônios heterogêneos.

Por Usuário Final: Hyperscalers Esticam a Curva

As grandes empresas geraram 43,78% da receita de 2024, aproveitando cargas de trabalho diversificadas e descontos negociados. Os hyperscalers, expandindo a um CAGR de 12,42%, internalizam a propriedade intelectual de controladores para reduzir os custos por TB em 27% e personalizar o firmware para perfis de aplicação. O tamanho do mercado de armazenamento flash empresarial vinculado a pequenas e médias empresas inclina-se para modelos de assinatura que convertem gastos de capital em despesas operacionais, mas os limites de elegibilidade limitam a penetração. O governo e a defesa permanecem regidos por mandatos FIPS 140-3 que restringem as opções de fornecedores.

Os hyperscalers compram em pods de mais de 500 unidades, extraindo descontos profundos que se propagam para os fornecedores de silício comercial. Em contraste, os compradores empresariais mantêm frotas heterogêneas de quatro a sete fornecedores, fragmentando a alavancagem e sustentando preços médios de venda mais altos. À medida que as políticas de nuvem soberana proliferam, as construções hyperscale regionais superarão os ciclos de atualização empresarial, deslocando gradualmente a receita do ocidente para o oriente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: IA e ML Elevam a Demanda de Throughput

Os bancos de dados contribuíram com 33,71% da receita em 2024, validando as raízes do flash em OLTP intensivo em IOPS. As cargas de trabalho de IA e aprendizado de máquina, no entanto, registrarão um CAGR de 12,33% até 2030, à medida que os conjuntos de treinamento ultrapassam 10 PB e as latências de inferência caem para milissegundos. O mercado de armazenamento flash empresarial, portanto, pivotou para arrays com tecido de 100 GbE, descarregamento RDMA e pipelines de dados otimizados para GPU. A infraestrutura de desktop virtual ainda valoriza a baixa latência de cauda do flash para sobreviver a tempestades de inicialização, enquanto a computação de alto desempenho favorece a largura de banda sequencial, tornando o QLC atraente para scratch petascale mais barato.

A análise em tempo real ingere fluxos de gravação de 50 GB/s enquanto serve consultas de painel, estressando a durabilidade; consequentemente, o superprovisionamento aumenta para 30% para preservar a vida útil do drive por cinco anos. Os requisitos de aplicação influenciam a preferência de fator de forma: os clusters de IA gravitam para E3.S conectado localmente para contagem mínima de saltos, enquanto as implantações de banco de dados aceitam infraestrutura NVMe-oF compartilhada para consistência transacional.

Análise Geográfica

A América do Norte manteve 35,83% de participação em 2024 com base na força das expansões de hyperscalers na Virgínia, Oregon e Texas, onde energia abaixo de USD 0,07/kWh e trocas de internet densas prevalecem. Os clusters de treinamento de IA consumiram 47% das remessas regionais de flash, e as agências federais aceleraram as migrações locais após eventos de cibersegurança. Os mandatos do Departamento de Energia para PUEs abaixo de 1,4 também favorecem os menores watts por TB do flash. As regras de residência do Canadá dispersam a infraestrutura pelas províncias, moderando ligeiramente as vantagens de densidade, enquanto o boom de nearshoring do México instala arrays híbridos para telemetria de manufatura.

A Ásia-Pacífico está prevista para um CAGR de 12,49% e eclipsará a América do Norte em capacidade incremental até 2029. O plano de dupla circulação da China canaliza USD 47 bilhões para linhas domésticas de semicondutores, enquanto o Incentivo Vinculado à Produção da Índia destina USD 2,3 bilhões para eletrônicos, ancorando plantas locais de controladores e embalagens. Alibaba e Tencent implantaram 8,7 EB de flash em 2024, e os megabancos japoneses migram para arrays NVMe para análise de fraudes em tempo real. A Coreia do Sul aproveita o fornecimento cativo de NAND para precificar abaixo dos fornecedores estrangeiros. A dicotomia da Austrália entre hyperscale costeiro e telemetria de mineração no interior continua, enquanto o Sudeste Asiático se concentra em modelos de assinatura para acessibilidade das PMEs.

A Europa equilibra a soberania digital com regulamentações de energia que estabelecem metas de PUE abaixo de 1,3 até 2030. As fábricas da Indústria 4.0 da Alemanha exigem latência de armazenamento de 10 ms, e as mesas de negociação do Reino Unido atualizam arrays NVMe para failover sem intervenção. A iniciativa de nuvem soberana da França eleva os custos de construção doméstica em 23%, mas garante a residência de dados. As implantações russas dependem de NAND de 128 camadas chinês em meio a controles de exportação. A Arábia Saudita e os Emirados Árabes Unidos investem em nuvens soberanas, com o NEOM orçando 1,2 EB para telemetria de cidades inteligentes. O setor financeiro da África do Sul e a agrotecnologia do Brasil lideram a adoção em outros lugares.

Cenário Competitivo

A concentração de receita é moderada: os cinco maiores fornecedores capturaram 61% em 2024, mas a concorrência se intensifica à medida que os hyperscalers internalizam a propriedade intelectual de controladores e comoditizam o hardware de array. Os OEMs defendem participação por meio de assinaturas que desacoplam a capacidade da atualização de hardware, sustentando margens brutas próximas a 58%. As sobreposições definidas por software agora abstraem drives de commodities, enquanto fornecedores de NAND cativos como a Samsung exploram a integração vertical para precificar 19% abaixo dos concorrentes. O armazenamento computacional diferencia os novatos NGD Systems e ScaleFlux, cuja execução de consultas in situ reduz a latência de análises em 47%. Os fornecedores promovem garantias de redução de dados de 4 para 1 e telemetria de saúde de drives baseada em IA, registrando patentes em 2024 para metadados NVMe-oF e nivelamento de desgaste.

As dinâmicas regionais importam: Huawei e Inspur detêm 34% de participação combinada dentro da China, mas enfrentam restrições ocidentais; Fujitsu e Hitachi Vantara mantêm posições no governo japonês e em finanças apesar de prêmios de custo de 20%. Marcas voltadas para PMEs perseguem preço em detrimento de recursos, oferecendo serviços de dados mínimos. As tendências de desagregação ameaçam corroer a economia de agrupamento de hardware e software, enquanto os custos de certificação FIPS 140-3 dissuadem novos entrantes na defesa.

Líderes do Setor de Armazenamento Flash Empresarial

Pure Storage Inc.

NetApp Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Samsung Electronics iniciou a produção em massa de V-NAND de 286 camadas fornecendo SSDs de 122,88 TB no fator de forma de 2,5 polegadas.

- Agosto de 2025: Pure Storage fez parceria com a NVIDIA para agrupar o FlashArray com o DGX SuperPOD, sustentando throughput de 2 TB/s para treinamento de LLM.

- Julho de 2025: Micron Technology concluiu uma expansão de fábrica em Singapura de USD 3,7 bilhões adicionando capacidade de NAND de 232 camadas para produção no primeiro trimestre de 2026.

- Junho de 2025: NetApp lançou o ONTAP 10.2 com hierarquização guiada por IA e suporte aprimorado a RDMA NVMe-oF.

Escopo do Relatório Global do Mercado de Armazenamento Flash Empresarial

O Relatório do Mercado de Armazenamento Flash Empresarial é Segmentado por Tipo de Produto (Arrays All-Flash, Arrays Flash Híbridos), Protocolo de Interface (SCSI Serial Anexado, Serial ATA, Non-Volatile Memory Express, Fibre Channel, Ethernet), Fator de Forma (Drives U.2/U.3 de 2,5 Polegadas, Drives M.2, Cartões de Expansão PCI Express, Drives E3.S/E3.L, Módulos de Memória de Classe de Armazenamento), Usuário Final (Grandes Empresas, Pequenas e Médias Empresas, Provedores de Serviços em Nuvem, Data Centers Hyperscale, Governo e Defesa), Aplicação (Processamento de Banco de Dados e Transações, Virtualização e VDI, Inteligência Artificial e Aprendizado de Máquina, Computação de Alto Desempenho, Análise em Tempo Real) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Arrays All-Flash (AFA) |

| Arrays Flash Híbridos (HFA) |

| SCSI Serial Anexado (SAS) |

| Serial ATA (SATA) |

| Non-Volatile Memory Express (NVMe) |

| Fibre Channel |

| Ethernet (iSCSI, NVMe-oF/TCP, RDMA) |

| Drives U.2/U.3 de 2,5 Polegadas |

| Drives M.2 |

| Cartões de Expansão PCI Express |

| Drives E3.S/E3.L |

| Módulos de Memória de Classe de Armazenamento |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Provedores de Serviços em Nuvem |

| Data Centers Hyperscale |

| Governo e Defesa |

| Processamento de Banco de Dados e Transações |

| Virtualização e VDI |

| Inteligência Artificial e Aprendizado de Máquina |

| Computação de Alto Desempenho |

| Análise em Tempo Real |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Arrays All-Flash (AFA) | ||

| Arrays Flash Híbridos (HFA) | |||

| Por Protocolo de Interface | SCSI Serial Anexado (SAS) | ||

| Serial ATA (SATA) | |||

| Non-Volatile Memory Express (NVMe) | |||

| Fibre Channel | |||

| Ethernet (iSCSI, NVMe-oF/TCP, RDMA) | |||

| Por Fator de Forma | Drives U.2/U.3 de 2,5 Polegadas | ||

| Drives M.2 | |||

| Cartões de Expansão PCI Express | |||

| Drives E3.S/E3.L | |||

| Módulos de Memória de Classe de Armazenamento | |||

| Por Usuário Final | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Provedores de Serviços em Nuvem | |||

| Data Centers Hyperscale | |||

| Governo e Defesa | |||

| Por Aplicação | Processamento de Banco de Dados e Transações | ||

| Virtualização e VDI | |||

| Inteligência Artificial e Aprendizado de Máquina | |||

| Computação de Alto Desempenho | |||

| Análise em Tempo Real | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de armazenamento flash empresarial em 2030?

As previsões colocam o mercado em USD 49,87 bilhões até 2030 com base em um CAGR de 11,42%.

Qual tipo de produto está se expandindo mais rapidamente?

Os arrays flash híbridos estão previstos para o crescimento mais rápido, registrando um CAGR de 11,71% até 2030.

Por que o NVMe está superando os protocolos de armazenamento legados?

As filas de profundidade 64.000 do NVMe e a menor sobrecarga de CPU elevam a utilização dos drives e reduzem a latência das aplicações, impulsionando um CAGR de 12,39%.

Como a Ásia-Pacífico influenciará a demanda futura?

Os incentivos regionais para capacidade doméstica de semicondutores e as construções hyperscale impulsionam a Ásia-Pacífico a um CAGR de 12,49%, o mais rápido globalmente.

Qual restrição principal limita a adoção de flash entre as PMEs?

O alto gasto de capital inicial — USD 420.000 a USD 780.000 para um array de 500 TB — direciona as pequenas empresas para modelos de armazenamento como serviço.

Qual tecnologia emergente poderia redefinir a eficiência do armazenamento?

O armazenamento computacional que executa a filtragem de dados dentro dos controladores de SSD pode reduzir o tráfego de rede em 38% para cargas de trabalho de recomendação de IA.

Página atualizada pela última vez em: