Tamanho e Participação do Mercado de Dispositivos para Cirurgia da Coluna

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

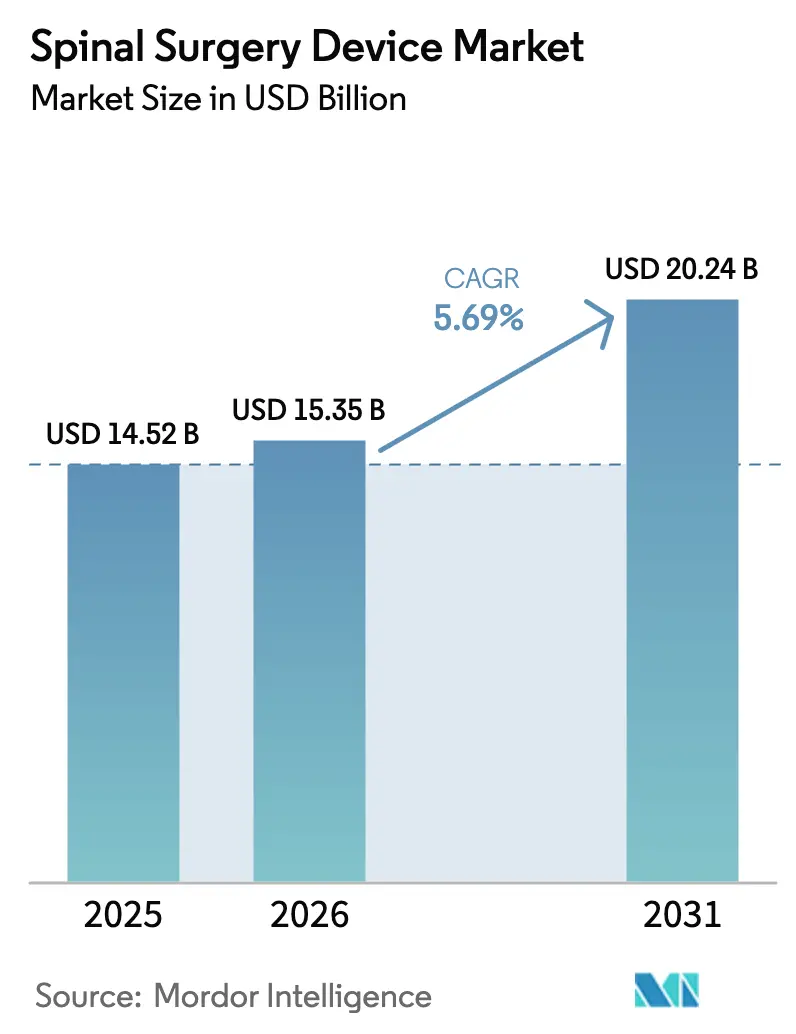

| Tamanho do Mercado (2026) | 15.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.69% CAGR |

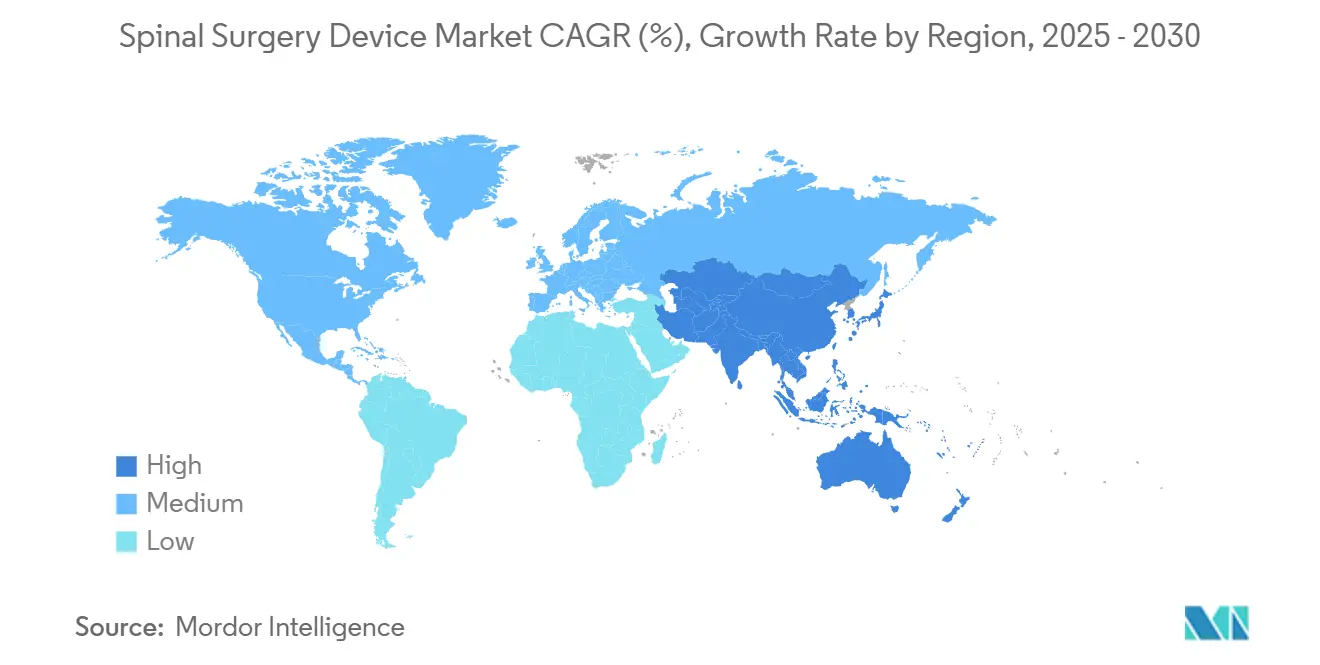

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

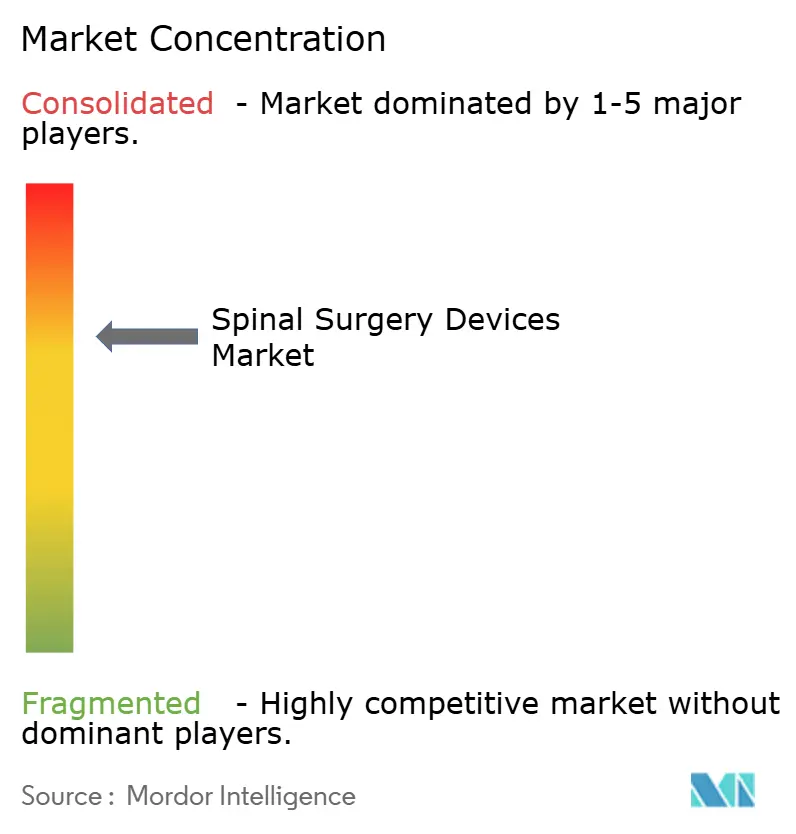

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cirurgia da Coluna por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Cirurgia da Coluna deve crescer de USD 14,52 bilhões em 2025 para USD 15,35 bilhões em 2026 e tem previsão de atingir USD 20,24 bilhões até 2031 a uma CAGR de 5,69% no período 2026-2031.

Esta expansão reflete o aumento dos volumes cirúrgicos associados ao envelhecimento populacional, à crescente carga de doenças degenerativas da coluna e à contínua inovação em dispositivos. A demanda robusta persiste por instrumentação de fusão, que continua sendo o pilar clínico para instabilidade e deformidade, mas os cirurgiões estão adotando progressivamente alternativas de preservação do movimento para mitigar a doença do segmento adjacente. As tecnologias de precisão — orientação robótica, navegação em tempo real e impressão 3D — estão reduzindo os tempos operatórios e melhorando a precisão das construções, criando argumentos claros de retorno sobre investimento para os hospitais. A migração para o ambiente ambulatorial se fortalece à medida que os pagadores recompensam abordagens minimamente invasivas que reduzem as taxas de complicações e aceleram a recuperação, impulsionando a competição entre as unidades de saúde para investir em plataformas avançadas.

Principais Conclusões do Relatório

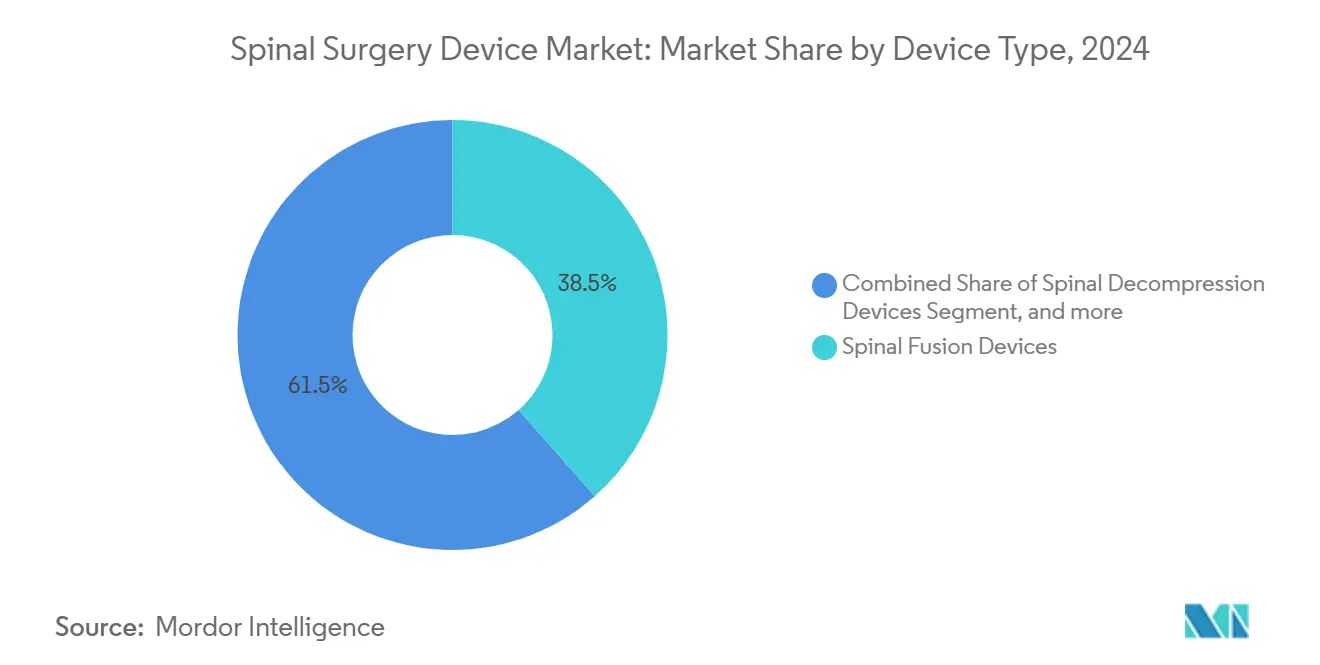

- Por tipo de dispositivo, os Dispositivos de Fusão da Coluna lideraram com 38,46% da participação do mercado de dispositivos para cirurgia da coluna em 2024, enquanto os Dispositivos de Preservação do Movimento/Não Fusão estão crescendo mais rapidamente a uma CAGR de 6,75% até 2030.

- Por tipo de procedimento, a Cirurgia Aberta da Coluna deteve 56,58% do tamanho do mercado de dispositivos para cirurgia da coluna em 2024; a Cirurgia da Coluna Minimamente Invasiva tem previsão de expansão a uma CAGR de 5,91% até 2030.

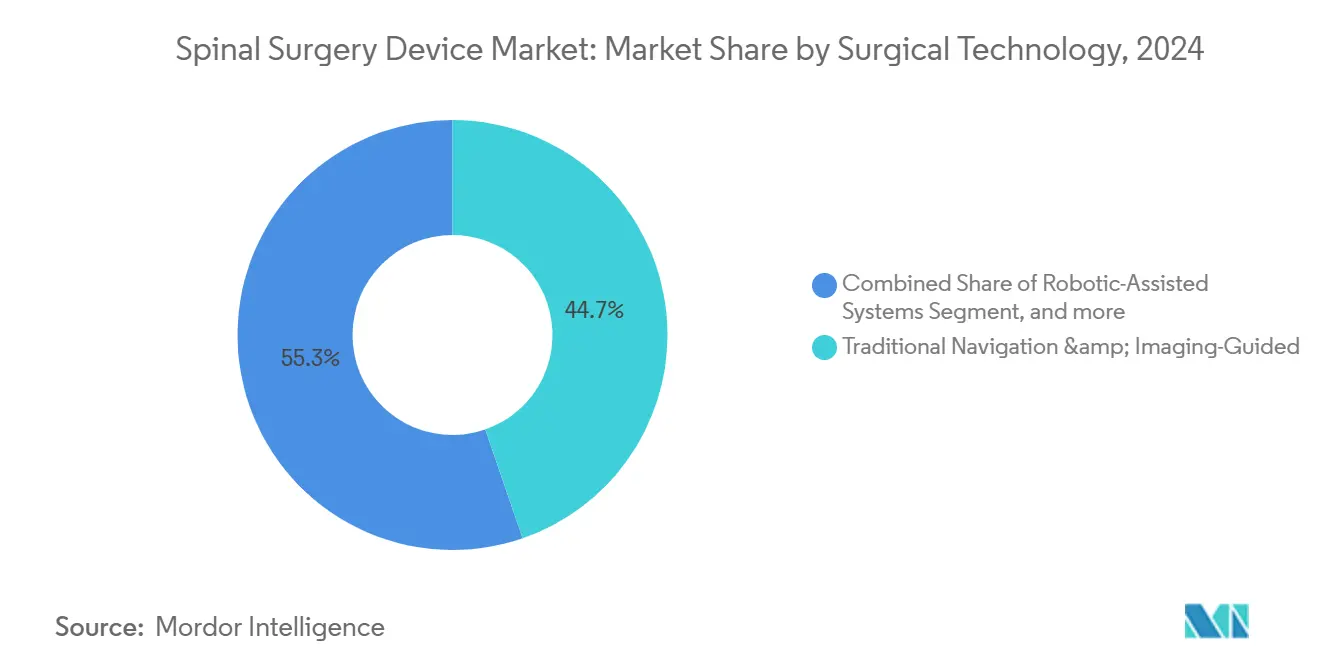

- Por tecnologia cirúrgica, as abordagens de Navegação Tradicional e Guiada por Imagem comandaram 44,73% da participação de receita do mercado em 2024; os Sistemas Assistidos por Robótica registram a maior CAGR projetada de 6,26% até 2030.

- Por ambiente cirúrgico, os Hospitais responderam por 67,29% da participação no tamanho do mercado de dispositivos para cirurgia da coluna em 2024, enquanto os Centros de Cirurgia Ambulatorial avançam a uma CAGR de 6,38% no mesmo período de previsão.

- Por geografia, a América do Norte capturou 44,36% da participação de receita em 2024; a Ásia-Pacífico é o segmento regional de crescimento mais rápido com uma CAGR de 6,46% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Cirurgia da Coluna

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência de doenças degenerativas da coluna e obesidade | 1.40% | Global, maior nas regiões de envelhecimento | Curto prazo (≤ 2 anos) |

| Adoção de procedimentos minimamente invasivos e robóticos | 1.20% | América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Navegação por RA/RV em tempo real e implantes impressos em 3D | 0.80% | América do Norte, núcleo da UE, expansão para a APAC | Longo prazo (≥ 4 anos) |

| Reembolso favorável ao ambiente ambulatorial nos Centros de Cirurgia Ambulatorial | 0.70% | América do Norte, expandindo para a Europa | Médio prazo (2-4 anos) |

| Materiais de implantes de próxima geração | 0.60% | Global | Longo prazo (≥ 4 anos) |

| Análise preditiva baseada em IA | 0.50% | América do Norte, UE, início na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Degenerativas da Coluna e Obesidade

Os DALYs de dor lombar aumentaram de 5,5 milhões em 1990 para 9,8 milhões em 2021 e têm projeção de superar 11,6 milhões até 2050[1]Chuan Zhang, "Carga global, regional e nacional e tendências da dor lombar em adultos de meia-idade: análise do GBD 1990–2021 com projeções até 2050," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com, sinalizando demanda sustentada por intervenção cirúrgica. A coorte com idade ≥ 65 anos deve atingir 89 milhões até 2050, e aproximadamente 27,5 milhões de pessoas já vivem com deformidades da coluna. O IMC elevado acelera a degeneração do segmento adjacente[2]Liu, Y., "Como prevenir a degeneração do segmento adjacente pré-operatório no segmento L5/S1 que ocorre como doença do segmento adjacente pós-operatório? Um estudo retrospectivo de análise de fatores de risco," Journal of Orthopaedic Surgery and Research, josr-online.biomedcentral.com após a fusão, impulsionando a adoção de implantes de preservação do movimento. As previsões de volume do Medicare até 2050 indicam crescimento constante em procedimentos instrumentados, ampliando a pressão sobre a capacidade cirúrgica. Os prestadores de saúde, portanto, adotam estratégias minimamente invasivas capazes de tratar volumes maiores de casos sem comprometer os resultados.

Adoção Crescente de Procedimentos da Coluna Minimamente Invasivos e Assistidos por Robótica

As plataformas robóticas alcançam taxas de aceitação clínica próximas de 97% entre os residentes cirúrgicos, ao mesmo tempo em que reduzem os tempos operatórios em casos complexos em até 62 minutos. A cirurgia cervical totalmente endoscópica proporciona mais de 85% de satisfação dos pacientes com menos complicações do que a cirurgia aberta. Os hospitais relatam economia de SGD 1.500 por paciente ao utilizar robótica em casos multinível. O CMS continua a ampliar as listas de procedimentos para Centros de Cirurgia Ambulatorial, sinalizando impulso político em direção à cirurgia da coluna em ambiente ambulatorial, embora códigos dedicados à coluna aguardem aprovação. Os sistemas de saúde se diferenciam combinando técnicas de acesso mínimo com orientação de precisão para gerar valor mensurável.

Avanços em Navegação por RA/RV em Tempo Real e Implantes Impressos em 3D

A navegação por realidade aumentada agora atinge precisão submilimétrica no posicionamento de parafusos pediculares, com o ensaio randomizado SPINAV[3]Victor Gabriel El-Hajj, "Protocolo do estudo: o ensaio SPInal NAVigation (SPINAV) – comparação da navegação cirúrgica por realidade aumentada, navegação convencional guiada por imagem e técnica de mão livre para posicionamento de parafusos pediculares na cirurgia de deformidade da coluna," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com fornecendo as primeiras evidências de alto nível para o tratamento de deformidades complexas. Os avanços paralelos em implantes de PEEK impressos em 3D aceleram as autorizações regulatórias; o sistema de PEEK trabecular da Curiteva obteve autorização FDA 510(k) em menos de 60 dias, evidenciando um caminho regulatório em maturação. A combinação de gaiolas específicas para o paciente com orientação em tempo real permite precificação premium justificada por melhores taxas de fusão e menor risco de revisão.

Avanços Contínuos em Materiais de Implantes

As gaiolas de PEEK revestidas com titânio igualam as taxas de fusão dos modelos não revestidos, oferecendo vantagens de monitoramento radiolucente. A autorização da FDA para a liga Mo50 Re introduz construções à base de rênio com zero fraturas observadas nos testes iniciais. Dispositivos com superfície modificada, como o Titan nanoLOCK da Medtronic, aceleram o crescimento ósseo, encurtando os prazos de cicatrização e reforçando a confiança dos cirurgiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo de procedimentos e implantes; cobertura limitada pelos pagadores | -1.10% | APAC, América Latina, MEA | Curto prazo (≤ 2 anos) |

| Prazos regulatórios rigorosos em múltiplas jurisdições | -0.90% | Global; o MDR da UE adiciona complexidade | Médio prazo (2-4 anos) |

| Pressão na cadeia de suprimentos de titânio e PEEK | -0.70% | Global, polos dos EUA e da UE afetados | Curto prazo (≤ 2 anos) |

| Responsabilidade por segurança de dados em plataformas conectadas | -0.40% | América do Norte, UE, expansão para a APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Procedimentos e Implantes; Cobertura Limitada pelos Pagadores em Mercados Emergentes

A França reduziu o reembolso de implantes ortopédicos em 25%, visando uma economia de EUR 231 milhões e provocando escassez de dispositivos. A análise de custo-utilidade posiciona a fusão cervical com aloenxerto em USD 2.492 por QALY versus USD 3.328 para gaiolas de PEEK, desafiando as estratégias de precificação premium. O acesso a plataformas minimamente invasivas na América Latina permanece limitado pelos altos investimentos de capital e pela cobertura de seguros fragmentada. Os fornecedores respondem com designs de engenharia de valor que mantêm os principais benefícios clínicos enquanto reduzem os gastos iniciais.

Prazos Rigorosos de Autorização Regulatória em Múltiplas Jurisdições

As fases do MDR da UE se estendem até 2028, impondo conformidade em duas vias que prolonga o tempo de entrada no mercado e desvia recursos de P&D para assuntos regulatórios. O processo FDA 510(k) tem média de 90 a 180 dias, enquanto o PMA pode exceder um ano, aumentando o risco para inovadores de menor porte. Os atrasos nas aprovações suprimem o dinamismo competitivo e podem retardar a difusão de tecnologias de ponta capazes de atender a necessidades clínicas não atendidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Liderança da Fusão Encontra o Impulso da Preservação do Movimento

Os dispositivos de fusão da coluna detiveram uma participação de receita de 38,46% em 2024 no mercado de dispositivos para cirurgia da coluna. As técnicas de corpo intervertebral, como ALIF e TLIF, sustentam essa dominância, oferecendo biomecânica reproduzível e ampla familiaridade entre os cirurgiões. As soluções de artroplastia, no entanto, estão crescendo a uma CAGR de 6,75%, impulsionadas por evidências de que a preservação do movimento mitiga a degeneração do segmento adjacente. A substituição do disco lombar agora proporciona redução da dor comparável à fusão, preservando a mobilidade[4]Pheasant, M.S., "O Futuro da Preservação do Movimento e da Artroplastia na Coluna Lombar Degenerativa," Journal of Clinical Medicine, mdpi.com. O tamanho do mercado de dispositivos para cirurgia da coluna para implantes de preservação do movimento tem projeção de escalar rapidamente à medida que os resultados de longo prazo validem ainda mais seu perfil de segurança.

A demanda clínica por superfícies biologicamente ativas impulsiona a inovação em materiais tanto nos segmentos de fusão quanto de movimento. O titânio nanotexturizado e o PEEK poroso visam reduzir a taxa de não união de 10% observada na fusão multinível. Os fornecedores agrupam esses recursos com software de rastreamento de resultados para criar propostas de valor abrangentes que incentivam a precificação premium enquanto abordam as preocupações dos cirurgiões com a confiabilidade da fusão.

Por Tipo de Procedimento: Resiliência da Cirurgia Aberta em Meio à Aceleração da Cirurgia Minimamente Invasiva da Coluna

Os procedimentos abertos ainda geraram 56,58% das receitas de 2024, refletindo sua necessidade para correções de deformidades e reconstruções extensas. No entanto, a cirurgia da coluna minimamente invasiva avança a uma CAGR de 5,91%, impulsionada pela demanda dos pacientes por recuperação mais rápida e pela pressão dos pagadores para reduzir as internações hospitalares. Os dados ambulatoriais do Medicare revelaram um aumento de 193% nos casos de coluna de 2010 a 2021, evidenciando a migração de procedimentos para ambientes que recompensam a eficiência.

A adoção da discectomia endoscópica ilustra essa mudança: seu volume aumentou 8,58% entre 2017 e 2021, enquanto a microdiscectomia aberta caiu 27,78%. Os hospitais investem em plataformas robóticas e de navegação que ampliam a aplicabilidade da cirurgia minimamente invasiva a patologias complexas, apoiando a transição do mercado de dispositivos para cirurgia da coluna em direção a incisões menores sem sacrificar o potencial corretivo.

Por Tecnologia Cirúrgica: A Robótica Supera a Navegação Convencional

Os sistemas tradicionais guiados por imagem mantiveram 44,73% de participação de mercado em 2024, mas as plataformas assistidas por robótica registram uma CAGR de 6,26%, conquistando instituições que buscam ganhos de precisão e eficiência na sala de operações. A metanálise confirma que a precisão do posicionamento robótico de parafusos supera 95%, ao mesmo tempo em que reduz as taxas de revisão intraoperatória. Os fornecedores pivotam para ecossistemas integrados; o Q Guidance com Copilot da Stryker combina instrumentos inovadores e feedback em tempo real, enquanto o ExcelsiusHub da Globus Medical unifica navegação, robótica e análise de dados.

As modalidades guiadas por RA representam o próximo horizonte, combinando visualização por headset com sobreposições de navegação. Os primeiros adotantes relatam precisão submilimétrica, mas a adoção generalizada depende da redução de custos e do treinamento simplificado. As salas híbridas que abrigam múltiplas ferramentas de orientação podem se tornar o padrão de cuidado, ancorando ainda mais o mercado de dispositivos para cirurgia da coluna aos ciclos de atualização tecnológica.

Por Ambiente Cirúrgico: Os Ganhos dos Centros de Cirurgia Ambulatorial Desafiam a Predominância Hospitalar

Os hospitais geraram 67,29% da receita de 2024, mas os Centros de Cirurgia Ambulatorial avançam a uma CAGR de 6,38%. A cirurgia da coluna em Centros de Cirurgia Ambulatorial apresenta perfis de segurança comparáveis ao atendimento hospitalar, gerando economias anuais de USD 140 milhões nos EUA. O fator de conversão de USD 54,895 do CMS para 2025 para Centros de Cirurgia Ambulatorial com conformidade de qualidade reforça a rentabilidade para centros de alto volume.

A elegibilidade para o ambiente ambulatorial agora se estende a casos selecionados de deformidade e fusão multinível quando combinados com abordagens de acesso mínimo e protocolos de recuperação rápida. Os prestadores que otimizam os fluxos de trabalho de anestesia, navegação e robótica podem transferir casos de maior complexidade com segurança para ambientes de Centros de Cirurgia Ambulatorial, capturando incentivos dos pagadores e as preferências dos pacientes.

Análise Geográfica

A América do Norte comandou 44,36% da receita global em 2024, avançando a uma CAGR de 4,86% até 2030. O reembolso favorável, as robustas redes de pesquisa clínica e a adoção precoce de tecnologias de precisão sustentam a liderança regional. As diretrizes da FDA oferecem caminhos de autorização previsíveis que incentivam a iteração contínua de dispositivos. Os participantes do mercado intensificam a P&D em torno do planejamento habilitado por IA para preservar vantagens competitivas.

A Ásia-Pacífico registra a trajetória mais rápida com uma CAGR de 6,46%, impulsionada pela expansão da capacidade cirúrgica e pela crescente demanda da classe média por cuidados avançados. Os centros urbanos na China e na Índia investem em salas de robótica, mas as disparidades de adoção persistem nas regiões rurais. As parcerias de fabricação local ajudam a compensar as tarifas de importação e a construir portfólios com preços adequados, posicionando os fornecedores para capturar volumes incrementais à medida que a infraestrutura amadurece.

A Europa sustenta uma CAGR de 5,38% apesar dos ventos contrários regulatórios do MDR. Os países apertam os controles de custos; os cortes de reembolso da França já reduzem a disponibilidade de implantes. Os fornecedores que validam resultados superiores podem manter a precificação premium, mas devem navegar por prazos de certificação mais longos. A América do Sul e o MEA crescem a CAGRs de 5,82% e 6,01%, respectivamente, impulsionados por iniciativas de saúde pública e investimento do setor privado. A cobertura limitada pelos pagadores ainda restringe a penetração de sistemas de alto padrão, direcionando os fornecedores para construções modulares e de menor custo que preservam a funcionalidade essencial.

Cenário Competitivo

A Medtronic é um dos principais participantes do mercado, apoiada pelo seu ecossistema AiBLE que une navegação, robótica e planejamento por IA. A Johnson & Johnson está aproveitando a ampla linha de implantes da DePuy Synthes e a plataforma robótica Monarch. A Globus Medical e a Stryker estão focadas em sistemas procedimentais diferenciados — a Globus com neuromonitoramento integrado, a Stryker com robótica centrada em navegação.

A atividade de fusões e aquisições remodela os portfólios: a Globus Medical adquiriu a Nevro por USD 250 milhões para fundir a neuromodulação com implantes estruturais, enquanto a Stryker desinvestiu seu negócio de implantes espinhais nos EUA para realocar capital em tecnologias de orientação. Empresas emergentes como a Neo Medical obtêm certificação MDR para sistemas baseados em IA que reduzem o estoque de implantes e diminuem o risco de fratura de hastes.

A vantagem competitiva está migrando de dispositivos isolados para a integração de plataformas que vinculam os cirurgiões aos ecossistemas dos fornecedores e simplificam a captura de dados. Os fornecedores que demonstram melhorias mensuráveis em precisão, tempo operatório e resultados dos pacientes garantem contratos mais sólidos com grupos de compras e receita de serviços de longo prazo.

Líderes do Setor de Dispositivos para Cirurgia da Coluna

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Globus Medical concluiu a aquisição da Nevro Corp. por USD 250 milhões, expandindo seu portfólio de neuromodulação para dor crônica.

- Fevereiro de 2025: A Medtronic lançou o sistema CD Horizon ModuLeX, integrado ao AiBLE para correções de deformidades.

- Dezembro de 2024: A Neo Medical SA obteve a certificação MDR em todo o seu portfólio de coluna, viabilizando a expansão na UE.

- Outubro de 2024: A Stryker finalizou a aquisição da Vertos Medical para ampliar suas opções de tratamento minimamente invasivo para estenose lombar.

Escopo do Relatório Global do Mercado de Dispositivos para Cirurgia da Coluna

Os dispositivos para cirurgia da coluna são instrumentos e implantes especializados utilizados para estabilizar, apoiar ou corrigir deformidades da coluna durante procedimentos cirúrgicos. Incluem hastes, parafusos, placas e gaiolas projetadas para facilitar a fusão e o alinhamento da coluna. Esses dispositivos melhoram os resultados cirúrgicos e a mobilidade dos pacientes.

O mercado de dispositivos para cirurgia da coluna é segmentado por Tipo de Dispositivo (Dispositivos de Descompressão da Coluna, Dispositivos de Fusão da Coluna, Dispositivos de Artroplastia / Substituição de Disco, Dispositivos de Reparo de Fraturas e VCF, e Dispositivos de Preservação do Movimento / Não Fusão), Tipo de Procedimento (Cirurgia Aberta da Coluna e Cirurgia da Coluna Minimamente Invasiva (CCMI)), Tecnologia Cirúrgica (Sistemas Assistidos por Robótica, Sistemas Navegados por RA/RV e Navegação Tradicional e Guiada por Imagem), Ambiente Cirúrgico (Hospitais, Centros de Cirurgia Ambulatorial (CCA) e Clínicas Especializadas em Ortopedia e Coluna) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Descompressão da Coluna | Sistemas de Corpectomia |

| Sistemas de Discectomia | |

| Sistemas de Facetectomia | |

| Sistemas de Foraminotomia | |

| Sistemas de Laminotomia | |

| Dispositivos de Fusão da Coluna | Fusão Cervical |

| Fusão Intercorporal | |

| Fusão Toracolombar | |

| Outros | |

| Dispositivos de Artroplastia / Substituição de Disco | |

| Dispositivos de Reparo de Fraturas e VCF | |

| Dispositivos de Preservação do Movimento / Não Fusão |

| Cirurgia Aberta da Coluna |

| Cirurgia da Coluna Minimamente Invasiva (CCMI) |

| Sistemas Assistidos por Robótica |

| Sistemas Navegados por RA/RV |

| Navegação Tradicional e Guiada por Imagem |

| Hospitais |

| Centros de Cirurgia Ambulatorial (CCA) |

| Clínicas Especializadas em Ortopedia e Coluna |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos de Descompressão da Coluna | Sistemas de Corpectomia |

| Sistemas de Discectomia | ||

| Sistemas de Facetectomia | ||

| Sistemas de Foraminotomia | ||

| Sistemas de Laminotomia | ||

| Dispositivos de Fusão da Coluna | Fusão Cervical | |

| Fusão Intercorporal | ||

| Fusão Toracolombar | ||

| Outros | ||

| Dispositivos de Artroplastia / Substituição de Disco | ||

| Dispositivos de Reparo de Fraturas e VCF | ||

| Dispositivos de Preservação do Movimento / Não Fusão | ||

| Por Tipo de Procedimento | Cirurgia Aberta da Coluna | |

| Cirurgia da Coluna Minimamente Invasiva (CCMI) | ||

| Por Tecnologia Cirúrgica | Sistemas Assistidos por Robótica | |

| Sistemas Navegados por RA/RV | ||

| Navegação Tradicional e Guiada por Imagem | ||

| Por Ambiente Cirúrgico | Hospitais | |

| Centros de Cirurgia Ambulatorial (CCA) | ||

| Clínicas Especializadas em Ortopedia e Coluna | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Quais fatores estão levando os cirurgiões a adotar implantes de coluna com preservação do movimento em vez de dispositivos de fusão tradicionais?

Os cirurgiões estão migrando para sistemas de substituição de disco e outros sistemas de preservação do movimento porque reduzem a degeneração do segmento adjacente e mantêm a mobilidade da coluna, o que se traduz em menor risco de revisão e recuperação funcional mais rápida.

Como os sistemas assistidos por robótica estão melhorando os resultados na cirurgia da coluna?

A orientação robótica proporciona precisão submilimétrica no posicionamento de parafusos e pode reduzir os tempos operatórios em quase uma hora em casos complexos, o que diminui o risco de infecção, encurta a exposição à anestesia e reduz os custos hospitalares gerais.

Por que os centros de cirurgia ambulatorial estão ganhando espaço para procedimentos da coluna?

As unidades ambulatoriais combinam técnicas minimamente invasivas com fluxos de cuidado simplificados, possibilitando alta no mesmo dia e economias de custos que atraem pagadores, cirurgiões e pacientes.

Qual é o papel da realidade aumentada e dos implantes impressos em 3D na cirurgia moderna da coluna?

A navegação por RA sobrepõe imagens em tempo real ao campo operatório para instrumentação precisa, enquanto as gaiolas impressas em 3D específicas para o paciente otimizam o ajuste anatômico e promovem uma fusão mais confiável.

Quais inovações em materiais estão aprimorando o desempenho dos implantes da coluna?

As superfícies de PEEK revestidas com titânio e nanotexturizadas melhoram a osseointegração e a radiolucência, e as novas ligas contendo rênio apresentam maior resistência à fadiga, contribuindo para a redução de falhas de hardware.

Como o Regulamento de Dispositivos Médicos da UE está influenciando os prazos de desenvolvimento de produtos para os fabricantes de dispositivos para a coluna?

Os requisitos mais rigorosos de evidências e vigilância do MDR prolongam os ciclos de aprovação e aumentam os custos de conformidade, levando as empresas a alocar mais recursos para a estratégia regulatória antes de lançar novas tecnologias.

Página atualizada pela última vez em: