Tamanho e Participação do Mercado de Ferramentas de Predição Gênica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

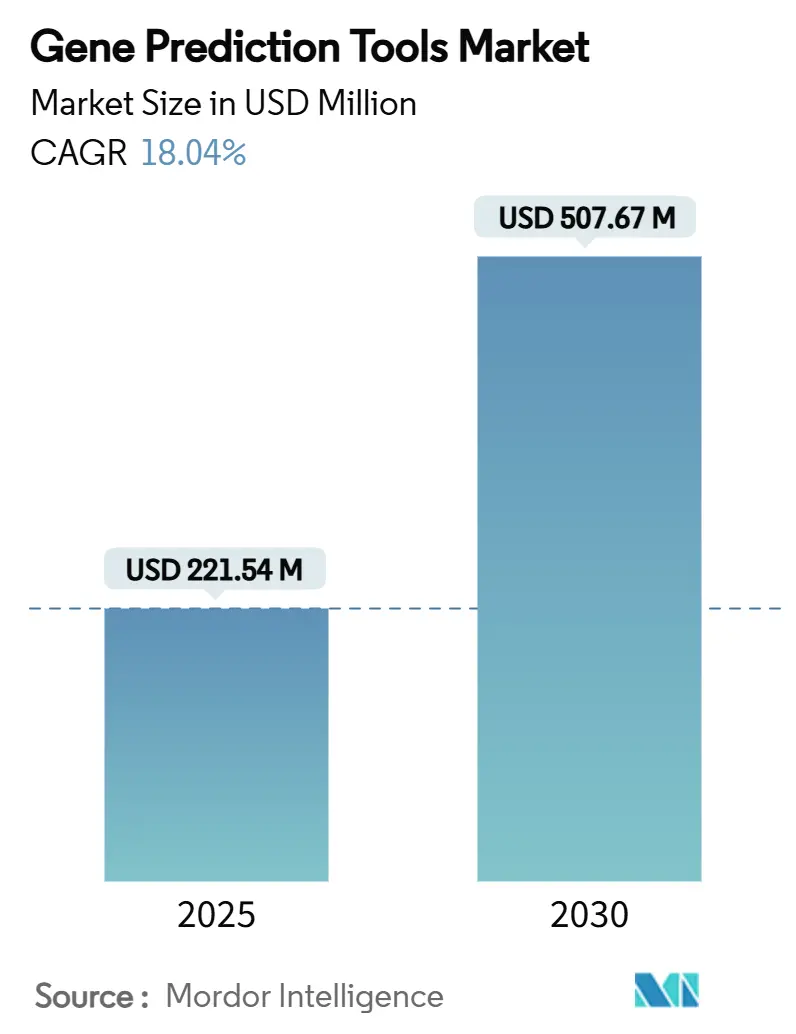

| Tamanho do Mercado (2025) | 221.54 Milhões de dólares |

| Tamanho do Mercado (2030) | 507.67 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Predição Gênica por Mordor Intelligence

O tamanho do mercado de ferramentas de predição gênica está em USD 221,54 milhões em 2025 e tem previsão de atingir USD 507,65 milhões até 2030, entregando uma CAGR de 18,04% ao longo do período. A combinação de custos de sequenciamento em queda constante, avanços rápidos em anotação baseada em inteligência artificial e a escala das iniciativas de genômica populacional mantêm a demanda em trajetória ascendente. O crescimento também reflete uma mudança do software ab initio tradicional para plataformas nativas em nuvem assistidas por inteligência artificial que processam conjuntos de dados grandes e complexos. A adoção clínica crescente, o aumento dos investimentos em sequenciamento de leitura longa e a maior clareza regulatória em torno de dispositivos médicos com inteligência artificial ampliam ainda mais as oportunidades comerciais. A intensidade competitiva permanece elevada, com empresas estabelecidas do setor de ciências da vida defendendo participação de mercado contra novos entrantes nativos em inteligência artificial que prometem anotação mais rápida e precisa.

Principais Conclusões do Relatório

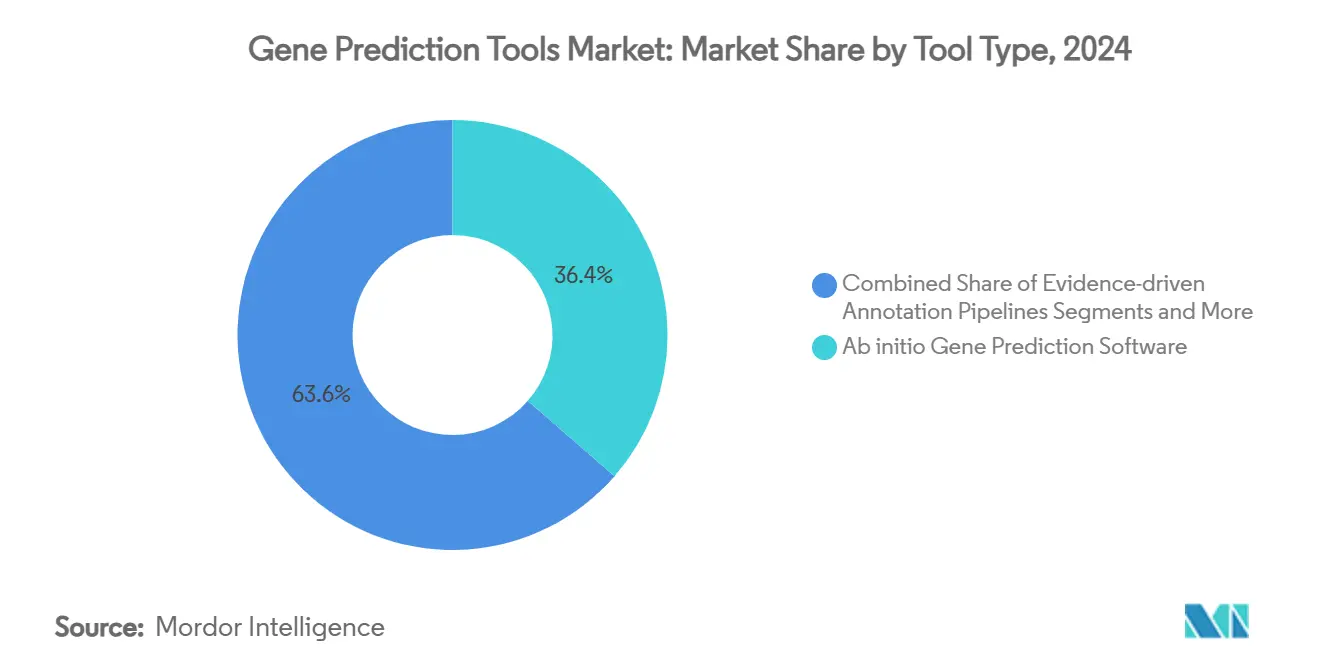

- Por tipo de ferramenta, o software de predição gênica ab initio liderou com 36,42% de participação de receita do mercado de ferramentas de predição gênica em 2024; as APIs de predição gênica baseadas em nuvem têm projeção de crescimento a uma CAGR de 21,43% até 2030.

- Por modelo de implantação, as soluções locais detinham 56,24% da participação do mercado de ferramentas de predição gênica em 2024, enquanto as ofertas em nuvem/SaaS avançam a uma CAGR de 22,34% até 2030.

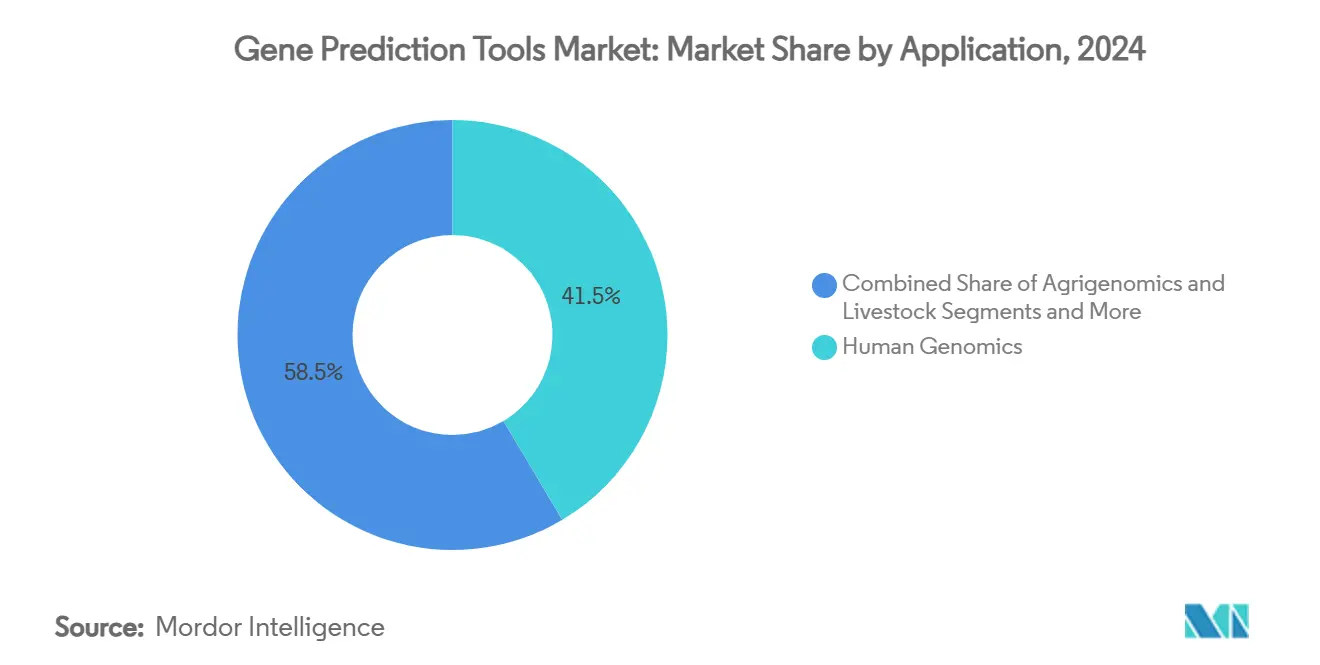

- Por aplicação, a genômica humana representou 41,47% do tamanho do mercado de ferramentas de predição gênica em 2024, e os fluxos de trabalho de metagenômica e microbioma estão se expandindo a uma CAGR de 21,55% ao longo do período de previsão.

- Por usuário final, institutos acadêmicos e de pesquisa controlavam 43,63% do mercado em 2024, enquanto empresas farmacêuticas e de biotecnologia apresentam o crescimento mais rápido, a uma CAGR de 20,41%.

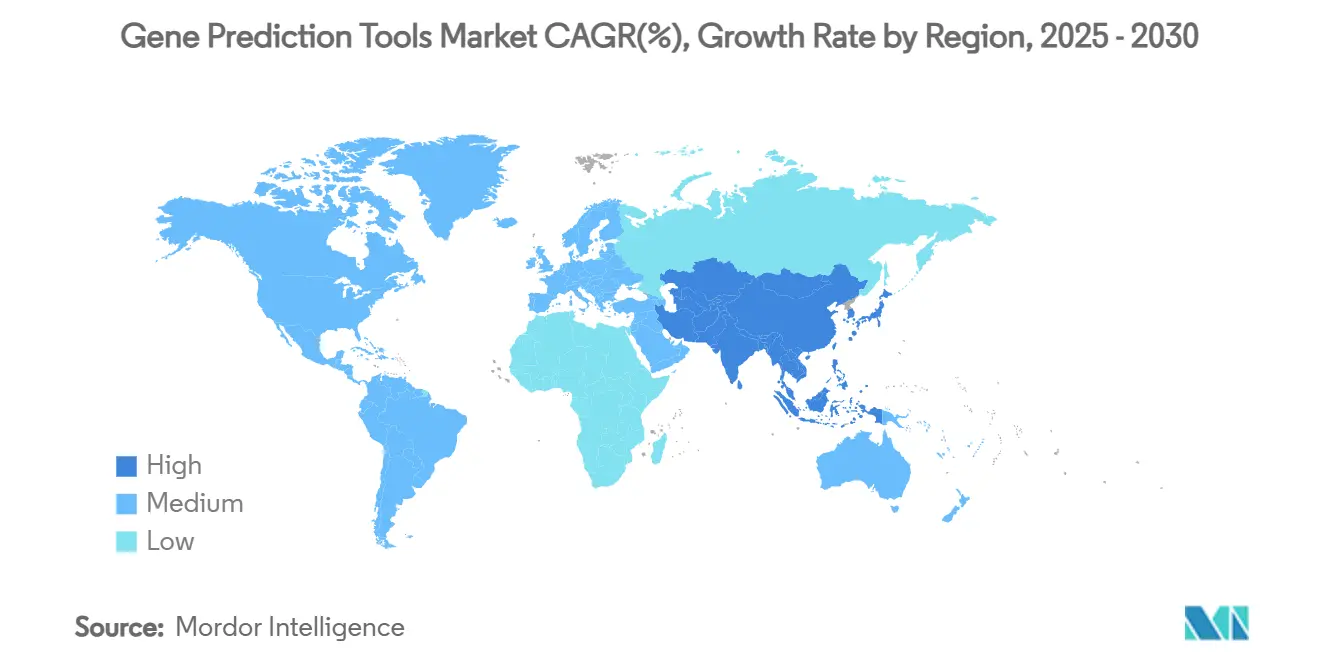

- Por geografia, a América do Norte comandou 36,66% de participação de receita em 2024; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 20,68% até 2030.

Tendências e Perspectivas do Mercado Global de Ferramentas de Predição Gênica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Curva de queda dos custos de sequenciamento | +2.1% | Global, adoção inicial na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Expansão de programas de genômica em escala populacional | +3.2% | Estados Unidos, Reino Unido, China, países nórdicos | Médio prazo (2 a 4 anos) |

| Expansão do diagnóstico clínico baseado em NGS | +2.8% | América do Norte e União Europeia lideram; Ásia-Pacífico segue | Médio prazo (2 a 4 anos) |

| Pipelines de bioinformática nativos em nuvem | +3.5% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Predição gênica de novo assistida por inteligência artificial | +4.1% | Centros de P&D na América do Norte e na União Europeia; implantação global | Longo prazo (≥ 4 anos) |

| Montagens híbridas de leitura longa e Hi-Fi | +2.4% | Centros de pesquisa em regiões desenvolvidas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Curva de Queda dos Custos de Sequenciamento

O genoma a USD 600 da Illumina e o roteiro de USD 100 da Ultima impulsionaram o sequenciamento em direção à acessibilidade em massa, desbloqueando estudos rotineiros de genoma completo em muitos laboratórios de médio porte. Os menores custos de entrada ampliam o mercado de ferramentas de predição gênica ao permitir que mais instituições realizem projetos em escala populacional. A redução de preços também alimenta a demanda por pipelines automatizados capazes de anotar o fluxo de novos dados com rapidez e precisão. Laboratórios comerciais combinam cada vez mais sequenciamento e anotação para suporte à decisão clínica, criando modelos de serviço integrados que dependem de mecanismos de predição de alto rendimento baseados em nuvem.[1]ILLUMINA, "Illumina adquire a SomaLogic, avançando na estratégia de multiômica," illumina.com

Expansão das Iniciativas de Genômica em Escala Populacional

Programas multinacionais — do UK Biobank com 500.000 genomas ao esforço de 1 milhão de genomas da China — produzem volumes de dados que apenas softwares escaláveis e preparados para inteligência artificial conseguem processar. Esses conjuntos de dados exigem pipelines capazes de analisar variações específicas de populações, variantes estruturais e genomas de ancestralidade diversa. À medida que as iniciativas de sequenciamento neonatal entram na saúde convencional, cresce a demanda por ferramentas otimizadas para a descoberta de doenças raras e farmacogenômica. Fornecedores que respondem com modelos de referência ajustados por ancestralidade obtêm vantagem competitiva.[2]UK BIOBANK, "UK Biobank Expande o Sequenciamento de Genoma Completo," ukbiobank.ac.uk

Expansão do Diagnóstico Clínico Baseado em NGS

Os hospitais utilizam atualmente o sequenciamento de exoma completo e de genoma completo para fluxos de trabalho em oncologia e doenças raras. As diretrizes da FDA sobre dispositivos habilitados por inteligência artificial e aprendizado de máquina esclarecem os caminhos de conformidade, incentivando maiores investimentos em mecanismos de predição gênica validados clinicamente. Os avanços na biópsia líquida, que dependem da interpretação de variantes de baixa frequência a partir do DNA circulante, elevam ainda mais as necessidades de anotação. A entrega de resultados em tempo real torna-se essencial para o atendimento de urgência, impulsionando os fornecedores em direção a pipelines mais rápidos e habilitados para a nuvem.[3]FDA, "Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina," fda.gov

Adoção de Pipelines de Bioinformática Nativos em Nuvem

Plataformas como DNAnexus e Seven Bridges ilustram como a computação elástica e os fluxos de trabalho em contêineres reduzem o tempo até a obtenção de resultados enquanto diminuem os gastos com infraestrutura. Equipes acadêmicas utilizam modelos de assinatura em vez de adquirir clusters locais, ampliando o acesso global. As arquiteturas em nuvem também melhoram a reprodutibilidade por meio de pipelines padronizados e colaboração facilitada entre instituições. Certificações de segurança e abordagens de aprendizado federado abordam os obstáculos de privacidade de dados em ambientes regulados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de genomas de referência anotados de alta qualidade | -1.8% | Global, mais aguda para espécies não modelo | Longo prazo (≥ 4 anos) |

| Fragmentação persistente de propriedade intelectual entre fornecedores de ferramentas | -2.3% | Mercados desenvolvidos com intensa atividade de patentes | Médio prazo (2 a 4 anos) |

| Escassez de talentos em ciência de dados multiômica | -1.5% | América do Norte e União Europeia enfrentam lacunas de contratação mais acentuadas | Curto prazo (≤ 2 anos) |

| Atraso regulatório sobre anotações geradas por inteligência artificial | -1.2% | Inicialmente América do Norte e União Europeia, expandindo-se mundialmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Genomas de Referência Anotados de Alta Qualidade

Muitas espécies carecem de referências padrão ouro, limitando o treinamento de modelos de aprendizado de máquina e reduzindo a precisão quando os algoritmos se deparam com contextos genéticos diversos. Os custos de curadoria permanecem elevados, e os conjuntos de dados existentes são tendenciosos em direção à ancestralidade europeia. À medida que a pesquisa se expande para organismos e populações pouco estudados, os erros de predição aumentam, freando a adoção clínica em regiões não ocidentais. O investimento em projetos de referência baseados em consórcios é essencial, mas demorado.

Fragmentação Persistente de Propriedade Intelectual entre Fornecedores de Ferramentas

Patentes sobrepostas sobre algoritmos, bancos de dados e formatos de arquivo criam redes de licenciamento onerosas. Estruturas de dados incompatíveis dificultam a integração de fluxos de trabalho e forçam os usuários a manter múltiplos sistemas ou desenvolver pontes personalizadas. Laboratórios menores são os mais prejudicados, frequentemente optando por caminhos de análise subótimos que retardam as descobertas. Ferramentas nativas em inteligência artificial introduzem novas camadas de propriedade intelectual em torno de pesos de modelos e corpora de treinamento, agravando a incerteza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ferramenta: APIs em Nuvem Impulsionam a Anotação de Nova Geração

O software ab initio reteve uma participação de receita de 36,42% do mercado de ferramentas de predição gênica em 2024, evidenciando a confiança duradoura nos algoritmos estabelecidos. No entanto, o tamanho do mercado de ferramentas de predição gênica para APIs baseadas em nuvem está se expandindo a uma CAGR de 21,43%, à medida que os usuários preferem escalabilidade elástica e menores custos iniciais. O maior rendimento de sequenciamento incentiva plataformas híbridas que combinam aprendizado profundo com módulos baseados em evidências. Novos entrantes nativos em inteligência artificial, como o Evo2, comprimem os tempos de computação e fornecem contexto funcional mais rico, reformulando as expectativas dos usuários em relação à precisão e velocidade dentro do mercado de ferramentas de predição gênica.

Os pacotes de desktop tradicionais ainda ancoram os fluxos de trabalho para genomas bem caracterizados, mas a demanda está se deslocando para modelos de assinatura que integram atualizações contínuas. Os fornecedores em nuvem também incorporam acesso a bancos de dados curados, camadas de visualização e relatórios de conformidade, tornando os binários independentes menos atrativos ao longo do tempo.

Por Modelo de Implantação: A Migração para a Nuvem Acelera Apesar das Preocupações com Segurança

As instalações locais capturaram 56,24% da receita de 2024, refletindo a sensibilidade contínua em relação a informações de saúde protegidas e pipelines proprietários. O tamanho do mercado de ferramentas de predição gênica associado a clusters locais permanece significativo entre empresas farmacêuticas e laboratórios de diagnóstico onde se aplicam regras de residência de dados.

As implantações em nuvem/SaaS, no entanto, registram uma CAGR de 22,34% à medida que as nuvens de genômica empresarial obtêm certificações ISO e HIPAA. Os pesquisadores utilizam modelos de pagamento por uso para lidar com picos de projetos sem superprovisionamento. Estratégias híbridas estão em ascensão, permitindo que as instituições processem dados sensíveis localmente enquanto terceirizam a computação intensiva para regiões de nuvem seguras, uma tendência que desloca progressivamente a receita para ofertas centradas em serviços no mercado de ferramentas de predição gênica.

Por Aplicação: A Metagenômica Emerge como Fronteira de Alto Crescimento

A genômica humana deteve uma participação de 41,47% do tamanho do mercado de ferramentas de predição gênica em 2024, graças aos testes clínicos com reembolso, ao sequenciamento em oncologia e ao diagnóstico de doenças raras. Os estudos de metagenômica e microbioma representam o nicho mais dinâmico, expandindo-se a uma CAGR de 21,55% à medida que o sequenciamento de leitura longa e a análise por inteligência artificial revelam novas vias microbianas. O monitoramento ambiental, a pesquisa de saúde intestinal e a otimização de bioprocessos exigem anotação especializada capaz de desconvoluir conjuntos de dados de espécies mistas, atraindo novos financiamentos para este segmento do mercado de ferramentas de predição gênica.

A biologia sintética impulsiona ainda mais a demanda por meio de ciclos de projeto-construção-teste que dependem de algoritmos preditivos para engenharia de novas funções. As aplicações de agrigenômica permanecem estáveis, com programas de melhoramento adotando softwares que identificam características-alvo com maior eficiência.

Por Usuário Final: O Setor Farmacêutico Impulsiona a Adoção Comercial

Os institutos acadêmicos e de pesquisa geraram 43,63% das vendas de 2024, continuando a moldar a inovação metodológica. A participação do mercado de ferramentas de predição gênica está gradualmente se inclinando para a indústria, com empresas farmacêuticas e de biotecnologia perseguindo uma CAGR de 20,41% com base em pipelines de medicina de precisão e esforços de descoberta de alvos terapêuticos.

As OPCs e CDMOs crescem paralelamente, fornecendo análises terceirizadas para empresas que enfrentam escassez de talentos. Hospitais e laboratórios de diagnóstico adotam anotação de grau clínico para acelerar os prazos de entrega de testes genéticos, incorporando o software diretamente nos sistemas de informação laboratorial e reforçando os fluxos de receita orientados a serviços para o mercado de ferramentas de predição gênica.

Análise Geográfica

A América do Norte representou 36,66% da receita de 2024, apoiada pelo financiamento dos Institutos Nacionais de Saúde, pelo capital de risco e por caminhos regulatórios claros. Programas públicos como o Programa de Pesquisa All of Us adicionam fluxos de dados sustentados que dependem fortemente de software de predição gênica. Os fornecedores comerciais combinam sequenciamento com anotação, mantendo a adoção ativa tanto em ambientes clínicos quanto de pesquisa na região.

A Europa segue com crescimento robusto, impulsionado por iniciativas nacionais de genômica e leis de privacidade rigorosas que incentivam os fornecedores a construir plataformas seguras e em conformidade. O tamanho do mercado de ferramentas de predição gênica para implantações europeias se beneficia de projetos colaborativos como a aliança 1+ Milhão de Genomas, que exige anotações interoperáveis e conscientes da ancestralidade. Alemanha, Reino Unido e França permanecem os principais centros de aquisição.

A Ásia-Pacífico é o território de crescimento mais rápido, avançando a uma CAGR de 20,68%. O programa de um milhão de genomas da China, os crescentes investimentos em biotecnologia da Índia e o impulso da medicina de precisão do Japão geram coletivamente uma demanda substancial. Fornecedores locais fazem parceria com fornecedores globais para adaptar modelos de inteligência artificial a populações diversas, tornando a região um campo de testes para estratégias de anotação de próxima geração. Incentivos governamentais e menores custos de sequenciamento aceleram a implantação ampla.

A América Latina registra adoção constante à medida que os sistemas nacionais de saúde pilotam a genômica populacional para enfrentar doenças endêmicas. O Oriente Médio e a África são mercados incipientes, mas promissores, com os estados do Conselho de Cooperação do Golfo financiando biobanco nacionais e campi de pesquisa que requerem bioinformática avançada. À medida que os pipelines de talentos amadurecem, espera-se que a adoção local ganhe ritmo, auxiliada pelo acesso à nuvem que contorna as lacunas de infraestrutura.

Cenário Competitivo

O mercado de ferramentas de predição gênica permanece fragmentado. Illumina, Thermo Fisher Scientific e QIAGEN aproveitam portfólios integrados de sequenciamento e redes de distribuição estabelecidas para proteger contas principais. Seus pacotes de análise incorporam cada vez mais módulos de inteligência artificial e conectores de nuvem para permanecerem competitivos.

Desafiantes nativos em inteligência artificial, como o Arc Institute e diversas empresas de software com apoio de capital de risco, visam ganhos de precisão por meio de arquiteturas baseadas em transformadores. Esses novos entrantes se diferenciam oferecendo atualizações mais rápidas, preços por assinatura e design com API em primeiro lugar, permitindo fácil integração em pilhas de informática mais amplas. Parcerias com hiperescaladores de nuvem reduzem ainda mais o atrito de implantação para os clientes.

A atividade estratégica concentra-se na expansão do portfólio e nas capacidades de integração de dados. A aquisição da SomaLogic pela Illumina por USD 350 milhões amplia a cobertura multiômica e posiciona a empresa para fluxos de trabalho de proteogenômica. A compra da Applied Maths pela bioMérieux adiciona profundidade algorítmica à sua franquia de microbiologia. Os fornecedores também colaboram com empresas farmacêuticas em codesenvolvimento, garantindo que os pipelines estejam alinhados com as necessidades de descoberta de medicamentos enquanto asseguram receita recorrente com renovações de licenças.

Líderes do Setor de Ferramentas de Predição Gênica

Illumina Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

Softberry Inc.

Geneious (Dotmatics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Illumina confirmou um acordo de USD 350 milhões para adquirir a SomaLogic, adicionando proteômica à sua estratégia multiômica e impulsionando a demanda por anotação integrada.

- Fevereiro de 2025: O Arc Institute apresentou o Evo2, um modelo de linguagem genômica com 7 bilhões de parâmetros, superando 90% de precisão em tarefas de predição de variantes de doenças.

- Fevereiro de 2025: A Ginkgo Bioworks fez parceria com a HaDEA em um consórcio de €24 milhões para criar diagnósticos metagenômicos rápidos para vírus respiratórios.

- Julho de 2024: A Genedata lançou o Selector 10, uma plataforma de biotecnologia agrícola que combina NGS com predição gênica automatizada.

Escopo do Relatório Global do Mercado de Ferramentas de Predição Gênica

| Software de Predição Gênica Ab Initio |

| Pipelines de Anotação Baseados em Evidências |

| Pacotes Integrados de Anotação Genômica |

| APIs de Predição Gênica Baseadas em Nuvem |

| Local |

| Nuvem / SaaS |

| Genômica Humana |

| Agrigenômica e Pecuária |

| Metagenômica e Microbioma |

| Biologia Sintética e Projeto de Vias Metabólicas |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| OPCs e CDMOs |

| Hospitais e Laboratórios de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Ferramenta | Software de Predição Gênica Ab Initio | |

| Pipelines de Anotação Baseados em Evidências | ||

| Pacotes Integrados de Anotação Genômica | ||

| APIs de Predição Gênica Baseadas em Nuvem | ||

| Por Modelo de Implantação | Local | |

| Nuvem / SaaS | ||

| Por Aplicação | Genômica Humana | |

| Agrigenômica e Pecuária | ||

| Metagenômica e Microbioma | ||

| Biologia Sintética e Projeto de Vias Metabólicas | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| OPCs e CDMOs | ||

| Hospitais e Laboratórios de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o valor atual do mercado de ferramentas de predição gênica?

O mercado está avaliado em USD 221,54 milhões em 2025 e tem projeção de atingir USD 507,65 milhões até 2030.

2. Qual região lidera o mercado de ferramentas de predição gênica?

A América do Norte detém a maior participação, com 36,66% em 2024, impulsionada por forte financiamento federal e empresas de genômica estabelecidas.

3. Qual segmento apresenta o crescimento mais rápido dentro do mercado?

As APIs de predição gênica baseadas em nuvem avançam a uma CAGR de 21,43%, refletindo a demanda por anotação escalável e econômica.

4. Qual é a velocidade de expansão do mercado da Ásia-Pacífico?

Espera-se que a Ásia-Pacífico registre uma CAGR de 20,68% até 2030, em razão de programas de genoma em larga escala na China e na Índia.

5. Por que as ferramentas assistidas por inteligência artificial estão ganhando espaço?

Modelos de base como o Evo2 oferecem maior precisão de anotação e prazos de entrega mais rápidos, reduzindo a dependência de curadoria manual.

6. Quais são as principais restrições ao crescimento do mercado?

As principais barreiras incluem a limitada disponibilidade de genomas de referência de alta qualidade, a fragmentação da propriedade intelectual, a escassez de talentos e a regulamentação em evolução em torno de anotações geradas por inteligência artificial.

Página atualizada pela última vez em: