Tamanho e Participação do Setor de Segurança em Nuvem no Setor de Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Segurança em Nuvem no Setor de Energia por Mordor Intelligence

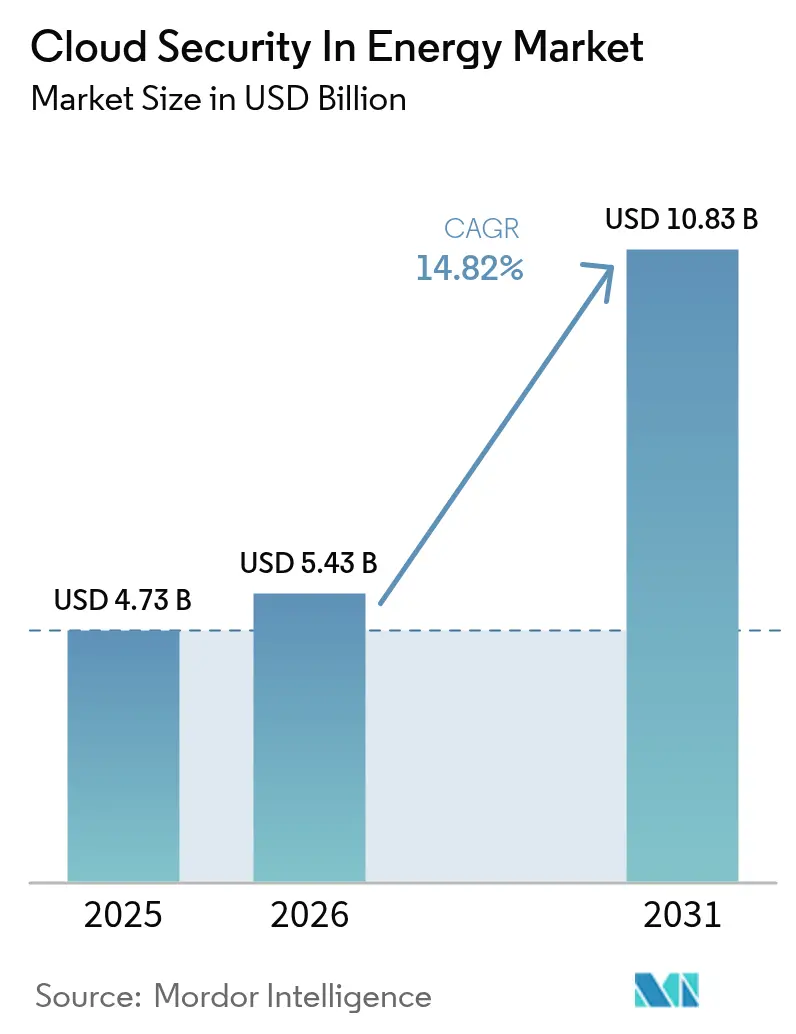

O tamanho do mercado de segurança em nuvem no setor de energia foi avaliado em USD 4,73 bilhões em 2025 e estima-se que cresça de USD 5,43 bilhões em 2026 para atingir USD 10,83 bilhões até 2031, a uma CAGR de 14,82% durante o período de previsão (2026-2031). A transição de defesas baseadas em perímetro para arquiteturas nativas em nuvem, a convergência de redes de tecnologia operacional e tecnologia da informação, e o aumento de ameaças persistentes avançadas estão impulsionando investimentos sustentados. As concessionárias veem os controles em nuvem como o caminho mais viável para incorporar princípios de confiança zero, automatizar a conformidade e obter visibilidade em tempo real em ativos geograficamente dispersos. Os hiperescaladores responderam integrando serviços de segurança em arquiteturas de referência específicas para o setor de energia, enquanto especialistas em tecnologia operacional incorporam detecção em nível de protocolo que aborda o perfil de risco exclusivo de turbinas, subestações e recursos de energia distribuída. O capital é cada vez mais direcionado para soluções que correlacionam a telemetria de campo com a atividade em nuvem e remediam rapidamente configurações incorretas, reduzindo o tempo de permanência e o raio de impacto de violações inevitáveis.[1]Agência de Segurança Cibernética e de Infraestrutura dos EUA, "Aviso de Intrusão em Infraestrutura Crítica Volt Typhoon," cisa.gov

Principais Conclusões do Relatório

- Por tipo de solução, a Gestão de Identidade e Acesso liderou com 24,78% de participação na receita em 2025; a Gestão de Informações e Eventos de Segurança está prevista para expandir a uma CAGR de 15,96% até 2031.

- Por tipo de segurança, a Segurança de Rede representou 34,68% da participação da indústria de segurança em nuvem no setor de energia em 2025, enquanto a Segurança de Aplicações está projetada para avançar a uma CAGR de 17,28% até 2031.

- Por modelo de serviço, a Infraestrutura como Serviço comandou 44,55% do tamanho da indústria de segurança em nuvem no setor de energia em 2025, e a Plataforma como Serviço está projetada para crescer a 18,05% até 2031.

- Por implantação, o segmento de Nuvem Pública deteve uma participação de 64,37% em 2025; a Nuvem Híbrida está definida para registrar uma CAGR de 18,74% até 2031.

- Por geografia, a América do Norte capturou uma participação de 39,72% em 2025, enquanto a Ásia-Pacífico está preparada para expandir a uma CAGR de 16,32% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Perspectivas e Tendências do Setor de Segurança em Nuvem no Setor de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número Crescente de Ameaças Cibernéticas | +3.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção Crescente de IoT em toda a Cadeia de Suprimentos | +2.8% | Global, com foco na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração Crescente de Redes Inteligentes e Recursos de Energia Distribuída | +2.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos Regulatórios Crescentes para Arquiteturas de Confiança Zero em Infraestrutura Crítica | +2.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de Plataformas de Segurança de Tecnologia Operacional Nativas em Nuvem Específicas para Energia | +1.9% | Global, adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Redução dos Custos de Soluções de Conectividade Segura de Borda à Nuvem Habilitadas por Redes Privadas 5G | +1.7% | Ásia-Pacífico, América do Norte, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Ameaças Cibernéticas

Campanhas de ransomware e patrocinadas por estados aumentaram em 2024, com 47 grandes incidentes visando concessionárias e oleodutos norte-americanos, um salto de 38% em relação ao ano anterior. Os invasores exploram lacunas entre ativos legados de controle supervisório e aquisição de dados e plataformas de análise em nuvem, uma brecha onde a autenticação multifator ainda está ausente em muitos endpoints. Agências como a Agência de Segurança Cibernética e de Infraestrutura documentaram intrusões de vários anos, como o Volt Typhoon, que permaneceram não detectadas em infraestrutura crítica por até cinco anos. As concessionárias agora priorizam plataformas que ingerem telemetria de tecnologia operacional, correlacionam-na com dados de identidade e detectam comandos anômalos de disjuntores antes que ocorram danos físicos. Essa demanda está impulsionando a adoção de Gestão de Informações e Eventos de Segurança, reduzindo o tempo médio de detecção e resposta de horas para minutos.

Adoção Crescente de IoT em toda a Cadeia de Suprimentos

A Agência Internacional de Energia reportou 2,5 bilhões de dispositivos conectados em operações de energia globais em 2024, e o total deve superar 4 bilhões até 2028. Oleodutos, transformadores e turbinas offshore geram telemetria constante que deve ser transmitida com segurança por redes públicas. Cada sensor não gerenciado introduz uma nova superfície de ataque, como ilustrado pela variante Mirai de 2024, que cooptou 180.000 dispositivos de energia em um ataque de negação de serviço distribuído. Os operadores agora insistem em atestação de dispositivos, dados criptografados em trânsito e aplicação de políticas na borda, canalizando fundos para plataformas em nuvem capazes de integrar e proteger milhões de sensores de campo em escala. Esses controles também suportam programas de manutenção preditiva que aumentam o tempo de atividade e reduzem deslocamentos de equipes técnicas.

Integração Crescente de Redes Inteligentes e Recursos de Energia Distribuída

Espera-se que os recursos de energia distribuída superem 180 gigawatts na América do Norte até 2024, tornando cada inversor solar residencial e bateria comunitária um alvo potencial para investimento.[2]Comissão Federal de Regulação de Energia, "Relatório de Status de Implementação da Ordem 2222," ferc.gov A Ordem 2222 abriu mercados atacadistas para recursos agregados, forçando as concessionárias a expor interfaces de programação de aplicações a agregadores terceirizados. Muitos desses ativos são fornecidos com credenciais padrão e mecanismos de atualização limitados, levando as concessionárias a adotar plataformas em nuvem que automatizam a descoberta de ativos, validação de firmware e gestão de vulnerabilidades. A conformidade com a IEC 62443 está ganhando impulso, mas as auditorias revelam que menos de 30% dos dispositivos implantados atendem aos requisitos de segurança de Nível 2, ampliando assim o mercado endereçável para ferramentas de gestão de vulnerabilidades baseadas em nuvem.

Mandatos Regulatórios Crescentes para Arquiteturas de Confiança Zero em Infraestrutura Crítica

As diretrizes federais dos Estados Unidos e os padrões da versão 8 de Proteção de Infraestrutura Crítica da Corporação Norte-Americana de Confiabilidade Elétrica alinham-se em torno de segmentação de confiança zero, acesso de menor privilégio e autenticação contínua.[3]Escritório de Gestão e Orçamento dos EUA, "Memorando de Estratégia de Arquitetura de Confiança Zero Federal M-24-07," whitehouse.gov As concessionárias que atendem cargas federais agora devem documentar controles equivalentes. Na Europa, a Diretiva NIS2 ameaça multas de até EUR 10 milhões (USD 10,8 milhões) por gestão de riscos inadequada. Essas políticas levam as concessionárias a adotar a Gestão de Identidade e Acesso moderna, que federa diretórios de tecnologia operacional e tecnologia da informação, suporta protocolos legados e registra cada elevação de privilégio em registros imutáveis. Os fornecedores com suporte nativo para protocolos industriais desfrutam de uma vantagem clara.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais Qualificados em Segurança em Nuvem em Tecnologia Operacional | -1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração com a Arquitetura Existente | -1.4% | Global, aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Conformidade com Nuvem Soberana e Restrições de Residência de Dados | -1.2% | Europa, Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto Custo Percebido da Gestão Contínua de Postura de Segurança em Nuvem | -0.9% | Global, especialmente concessionárias de médio porte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Qualificados em Segurança em Nuvem em Tecnologia Operacional

Em 2024, 68% das concessionárias elétricas dos EUA careciam de pessoal fluente tanto em protocolos industriais quanto em controles de nuvem, de acordo com o Departamento de Energia.[4]Departamento de Energia dos EUA, "Anúncio de Financiamento do Escritório de Implantação de Rede," energy.gov A lacuna de talentos exige uma dependência maior de provedores de serviços gerenciados, mas muitas equipes externas carecem da experiência operacional necessária para ambientes de tempo de inatividade zero. A Ásia-Pacífico enfrenta déficits semelhantes: somente a Índia precisa de 15.000 especialistas adicionais em segurança de tecnologia operacional até 2030. As concessionárias terceirizam cada vez mais a detecção e resposta, mas o acesso de terceiros expande a cadeia de confiança e exige uma supervisão contratual rigorosa, restringindo em última análise a velocidade de adoção no curto prazo.

Conformidade com Nuvem Soberana e Restrições de Residência de Dados

As regras de localização de dados na Europa, China e Oriente Médio obrigam as concessionárias a operar arquiteturas híbridas que armazenam telemetria operacional localmente enquanto usam a nuvem pública para análises. A Lei de Segurança de Dados da China proíbe transferências transfronteiriças não autorizadas de dados de rede elétrica, e a Arábia Saudita agora exige serviços de nuvem hospedados localmente para infraestrutura crítica. Manter controles duplicados entre regiões pode aumentar os custos em até 40% em comparação com implantações centralizadas, corroer economias de escala e retardar os cronogramas de implantação multinacional. Os fornecedores que oferecem instâncias de nuvem soberana estão ganhando espaço, mas a complexidade de integração e operacional permanece pronunciada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Plataformas de Gestão de Informações e Eventos de Segurança Impulsionam a Visibilidade Unificada

O segmento gerou a perspectiva de crescimento mais forte, com ferramentas de Gestão de Informações e Eventos de Segurança previstas para expandir a uma CAGR de 15,96%. Esse ritmo reflete a mudança do setor de firewalls independentes para análises que integram registros de firewall, alarmes de controle supervisório e aquisição de dados e sinais de identidade. A Gestão de Identidade e Acesso ainda detinha 24,78% de participação na receita em 2025, sublinhando a necessidade contínua de controles fundamentais de credenciais. O tamanho do mercado de segurança em nuvem no setor de energia para soluções de Gestão de Informações e Eventos de Segurança está definido para dobrar até 2031, à medida que as concessionárias adotam pacotes de correlação pré-construídos que sinalizam viagens de disjuntores não autorizadas ou comandos de desligamento de turbinas. Fornecedores como Splunk e IBM integram regras específicas para energia, comprimindo os ciclos de investigação de incidentes para minutos.

Os gastos com segurança em Prevenção de Perda de Dados, Sistemas de Detecção de Intrusão e Criptografia completam a pilha de soluções. No upstream de petróleo e gás, a Prevenção de Perda de Dados protege modelos sísmicos avaliados em bilhões, evitando exposição inadvertida por meio de buckets de armazenamento mal configurados. Os Sistemas de Detecção de Intrusão com reconhecimento de tecnologia operacional agora inspecionam o tráfego Modbus e DNP3 em busca de gravações anômalas em registros. A criptografia permanece obrigatória para caminhos de borda à nuvem: as concessionárias estão atualizando bibliotecas para alinhar com os padrões pós-quânticos finalizados em 2024. Coletivamente, essas ferramentas sustentam uma postura de defesa em profundidade capaz de lidar com o ritmo elevado de ameaças sem aumentar o quadro de pessoal.

Por Tipo de Segurança: Controles de Aplicações Aceleram com a Migração Nativa em Nuvem

A Segurança de Aplicações está projetada para crescer a 17,28% à medida que as concessionárias modernizam interfaces homem-máquina monolíticas de controle supervisório e aquisição de dados em microsserviços. Embora a Segurança de Rede tenha retido uma participação de 34,68% em 2025, sua participação está sendo diluída à medida que a aplicação muda do perímetro para gateways de interface de programação de aplicações e malhas de serviço. A participação de mercado de segurança em nuvem no setor de energia para Segurança de Aplicações está se ampliando porque cada agregador de recursos de energia distribuída se conecta por meio de chamadas de interface de programação de aplicações que devem ter limitação de taxa, sanitização de entrada e autenticação OAuth. O Projeto de Segurança de Aplicações Web Aberto classificou a autorização quebrada em nível de objeto como o principal risco para 2024, uma preocupação aguda para operadores de rede que despacham energia em endpoints dinâmicos.

Os controles de Banco de Dados, Endpoint e E-mail complementam essa progressão. A Segurança de Banco de Dados protege mesas de negociação onde a latência de milissegundos impulsiona o lucro; a tokenização e a criptografia em nível de campo defendem lances sensíveis. A detecção e resposta estendida em endpoints detecta comportamento anômalo de engenheiros de campo antes que ocorra a exfiltração de dados. Os gateways de e-mail bloqueiam campanhas de spear-phishing que, de acordo com a Agência de Segurança Cibernética e de Infraestrutura, representaram 62% das violações em 2024. Juntas, essas camadas reforçam o perímetro de confiança zero em torno de cada ativo, identidade e carga de trabalho.

Por Modelo de Serviço: Plataforma como Serviço Catalisa a Agilidade Operacional

A Infraestrutura como Serviço detinha uma participação de 44,55% em 2025, à medida que as concessionárias migravam máquinas virtuais legadas. A Plataforma como Serviço, no entanto, é o segmento de crescimento mais rápido, com uma CAGR de 18,05% até 2031. O tamanho do mercado de segurança em nuvem no setor de energia para Plataforma como Serviço está se expandindo porque os operadores podem implantar modelos Python para previsão de demanda, ingerir feeds meteorológicos e publicar cronogramas de despacho sem gerenciar sistemas operacionais. Os players de energia renovável utilizam a Plataforma como Serviço para refinar previsões solares e eólicas em tempo real, evitando assim penalidades custosas de superprodução. Os fornecedores agora incorporam o registro de Proteção de Infraestrutura Crítica da Corporação Norte-Americana de Confiabilidade Elétrica e acesso baseado em funções em suas ofertas de Plataforma como Serviço, removendo obstáculos de conformidade e acelerando a adoção.

A adoção de Software como Serviço permanece seletiva. A Gestão de Identidade e Acesso como serviço é amplamente consumida, mas as concessionárias hesitam em colocar telemetria industrial em ambientes genéricos de Software como Serviço que carecem de suporte à IEC 61850. Consequentemente, a Plataforma como Serviço serve como o compromisso, permitindo personalização em nível de código enquanto isola os desenvolvedores das tarefas de infraestrutura. O crescimento futuro depende do desenvolvimento de capacidade soberana de Plataforma como Serviço na Europa, China e Oriente Médio, onde os mandatos de localização influenciam as decisões de aquisição.

Por Tipo de Implantação: Nuvem Híbrida Equilibra Latência e Conformidade

A Nuvem Pública representou 64,37% dos gastos de 2025, pois cargas de trabalho não críticas, como faturamento e recursos humanos, se beneficiam de armazenamento e computação elásticos. No entanto, as implantações de Nuvem Híbrida crescerão a uma CAGR de 18,74% à medida que as concessionárias conciliam demandas de latência abaixo de 10 milissegundos com imperativos de soberania de dados. O tamanho do mercado de segurança em nuvem no setor de energia para soluções de Nuvem Híbrida está preparado para superar USD 5,41 bilhões até 2031, impulsionado por data centers na borda da rede que processam feeds de sincrofasores localmente enquanto transmitem insights para mecanismos de análise de hiperescaladores. As concessionárias distribuem cargas de trabalho entre AWS, Azure e Google Cloud para evitar a dependência de um único fornecedor, mas a proliferação de múltiplas nuvens complica a aplicação de políticas.

As instalações de Nuvem Privada permanecem um nicho de mercado, atendendo a jurisdições que proíbem o uso de infraestrutura pública para sistemas críticos. Onde permitido, as concessionárias adotam plataformas de gestão de postura de segurança em nuvem que normalizam políticas em ambientes locais e públicos, expondo configurações incorretas antes que os auditores o façam. À medida que as regras de residência de dados proliferam, o modelo Híbrido oferece a flexibilidade para isolar a telemetria protegida enquanto retém a economia computacional.

Análise Geográfica

A América do Norte detinha uma participação de 39,72% em 2025, impulsionada pelas regulamentações de Proteção de Infraestrutura Crítica da Corporação Norte-Americana de Confiabilidade Elétrica e pelo financiamento federal. O Departamento de Energia dos EUA alocou USD 3,5 bilhões em 2024 para modernização da rede elétrica, estipulando controles avançados de segurança cibernética. O Canadá seguiu com um mandato semelhante, e a liberalização do mercado mexicano levou a implantações em campo aberto que adotaram a confiança zero desde o início. As concessionárias da região dependem fortemente de soluções de Gestão de Informações e Eventos de Segurança (SIEM) e Gestão de Identidade e Acesso (IAM) para atender aos benchmarks de auditoria, e a presença de data centers de hiperescala acelera a adoção dessas tecnologias. Apesar de sua maturidade, a região permanece vulnerável ao ransomware, que continua a impulsionar altos níveis de investimento.

A Ásia-Pacífico está prevista para crescer a 16,32%, o ritmo regional mais rápido. O plano da China de atingir 1.200 gigawatts de energia renovável até 2030 impulsiona a adoção massiva de nuvem, exemplificada pela implantação da State Grid em 2024, que cobre 1,1 bilhão de clientes. A Missão de Rede Inteligente da Índia e a agenda de resiliência do Japão estão impulsionando a demanda por nuvem híbrida, que combina soberania local com capacidade de expansão. A Austrália exige autenticação multifator e links criptografados para todos os participantes do mercado, elevando ainda mais os orçamentos de segurança. As escassez de talentos, no entanto, representam um freio, empurrando as concessionárias em direção a serviços gerenciados.

Europa, América do Sul, Oriente Médio e África formam o restante. A Europa aplica o regime de conformidade mais rigoroso sob a NIS2 e a Lei de Resiliência Cibernética, levando as concessionárias a adotar monitoramento contínuo. A Energiewende da Alemanha criou mais de 2 milhões de recursos de energia distribuída, exigindo integração segura. A resolução brasileira de 2024 exige testes de penetração anuais e a implantação de Gestão de Informações e Eventos de Segurança (SIEM). No Oriente Médio, megaprojetos como o NEOM na Arábia Saudita especificam segurança de tecnologia operacional nativa em nuvem desde a fase de projeto. As nações africanas estão implantando minirredes solares com controles incorporados, contornando assim a dívida técnica legada e abrindo caminhos diretos para arquiteturas baseadas em nuvem.

Cenário Competitivo

O mercado de segurança em nuvem no setor de energia exibe fragmentação moderada, com os cinco maiores provedores controlando apenas uma fatia nominal da receita. Os hiperescaladores Amazon, Microsoft e Google agrupam segurança na infraestrutura, oferecendo modelos pré-certificados que aceleram a conformidade. Sua escala permite preços competitivos, pressionando empresas especializadas a enfatizar a cobertura profunda de protocolos de tecnologia operacional. Especialistas como Nozomi Networks e Dragos focam na visibilidade para Modbus, DNP3 e IEC 61850, conquistando contas que valorizam a detecção granular em detrimento da conveniência de um único fornecedor. O resultado é um padrão de aquisição de duas vias: as concessionárias combinam os benefícios dos hiperescaladores com sensores de nicho que alimentam mecanismos de análise especializados.

Os grandes players de automação industrial Siemens e Schneider Electric borram as linhas tradicionais por meio de aquisições e parcerias. A Siemens adquiriu a Claroty em 2025, entregando capacidades de descoberta de ativos e gestão de vulnerabilidades diretamente integradas em suas plataformas de controle. A Schneider Electric integrou o Prisma Cloud da Palo Alto Networks para estender a confiança zero em implantações EcoStruxure. Esses movimentos ressoam com as concessionárias que buscam soluções de ponta a ponta em vez de gerenciar múltiplos fornecedores. A inteligência artificial está emergindo como um diferenciador chave; a patente de 2024 da Palo Alto Networks para detecção de anomalias de protocolo sublinha a corrida para incorporar aprendizado de máquina diretamente nas pilhas de segurança.

As oportunidades abundam na entrega de nuvem soberana. As concessionárias europeias e do Oriente Médio exigem hospedagem local, mas ainda querem análises globais. A Microsoft investiu USD 750 milhões para expandir regiões soberanas do Azure para cargas de trabalho de energia, destacando o apetite do mercado. Os fornecedores capazes de entregar nuvens específicas por região com orquestração global de políticas podem garantir contratos de longo prazo. A escassez de talentos também cria oportunidades para provedores de detecção e resposta gerenciadas com fluência em tecnologia operacional. As empresas que combinam monitoramento 24 horas por dia, 7 dias por semana, resposta a incidentes e relatórios de conformidade sob um mesmo teto estão bem posicionadas para capturar um fluxo crescente de receita recorrente.

Líderes do Setor de Segurança em Nuvem no Setor de Energia

IBM Corporation

Broadcom Inc.

Cisco Systems, Inc.

Microsoft Corporation

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A Microsoft Corporation investiu USD 750 milhões para adicionar oito regiões soberanas do Azure na Europa e no Oriente Médio, incorporando segmentação em conformidade com a IEC 62443 e relatórios automatizados de Proteção de Infraestrutura Crítica da Corporação Norte-Americana de Confiabilidade Elétrica.

- Outubro de 2025: A Amazon Web Services lançou o AWS Energy Security Hub, unificando a descoberta de ativos, detecção de ameaças e conectividade de borda criptografada para tráfego Modbus e DNP3.

- Setembro de 2025: A Siemens AG concluiu sua aquisição de USD 1,8 bilhão da Claroty Ltd., adicionando visibilidade de ativos industriais e gestão de vulnerabilidades em 1.200 instalações de energia.

- Agosto de 2025: A Palo Alto Networks fez parceria com a Schneider Electric para integrar o Prisma Cloud ao EcoStruxure, oferecendo varredura automatizada de conformidade e acesso de confiança zero para equipes de tecnologia operacional remotas.

Escopo do Relatório sobre o Setor de Segurança em Nuvem no Setor de Energia

O Relatório da Indústria do Setor de Segurança em Nuvem no Setor de Energia é Segmentado por Tipo de Solução (Gestão de Identidade e Acesso, Prevenção de Perda de Dados, IDS ou IPS, Gestão de Informações e Eventos de Segurança, Criptografia e Outro Tipo de Solução), Tipo de Segurança (Segurança de Aplicações, Segurança de Banco de Dados, Segurança de Endpoint, Segurança de Rede, Segurança Web e de E-mail e Outro Tipo de Segurança), Modelo de Serviço (Infraestrutura como Serviço, Plataforma como Serviço e Software como Serviço), Tipo de Implantação (Nuvem Pública, Nuvem Privada e Nuvem Híbrida) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Identidade e Acesso |

| Prevenção de Perda de Dados |

| IDS ou IPS |

| Gestão de Informações e Eventos de Segurança |

| Criptografia |

| Outro Tipo de Solução |

| Segurança de Aplicações |

| Segurança de Banco de Dados |

| Segurança de Endpoint |

| Segurança de Rede |

| Segurança Web e de E-mail |

| Outro Tipo de Segurança |

| Infraestrutura como Serviço |

| Plataforma como Serviço |

| Software como Serviço |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Solução | Gestão de Identidade e Acesso | |

| Prevenção de Perda de Dados | ||

| IDS ou IPS | ||

| Gestão de Informações e Eventos de Segurança | ||

| Criptografia | ||

| Outro Tipo de Solução | ||

| Por Tipo de Segurança | Segurança de Aplicações | |

| Segurança de Banco de Dados | ||

| Segurança de Endpoint | ||

| Segurança de Rede | ||

| Segurança Web e de E-mail | ||

| Outro Tipo de Segurança | ||

| Por Modelo de Serviço | Infraestrutura como Serviço | |

| Plataforma como Serviço | ||

| Software como Serviço | ||

| Por Tipo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança em nuvem no setor de energia?

O tamanho do mercado de segurança em nuvem no setor de energia atingiu USD 5,43 bilhões em 2026 e está projetado para atingir USD 10,83 bilhões até 2031.

Qual tipo de solução está crescendo mais rapidamente entre as concessionárias de energia?

As plataformas de Gestão de Informações e Eventos de Segurança estão avançando a uma CAGR de 15,96% até 2031, à medida que os operadores buscam visibilidade unificada em tecnologia operacional e tecnologia da informação.

Por que a implantação de Nuvem Híbrida está ganhando impulso na segurança de concessionárias?

A Nuvem Híbrida equilibra cargas de trabalho de tecnologia operacional sensíveis à latência que devem permanecer locais com o poder de análise elástico da nuvem pública, impulsionando uma CAGR de 18,74%.

Qual é o principal impulsionador regulatório na América do Norte?

Os padrões da versão 8 de Proteção de Infraestrutura Crítica da Corporação Norte-Americana de Confiabilidade Elétrica exigem segmentação, menor privilégio e monitoramento contínuo, levando as concessionárias a adotar soluções de confiança zero.

Qual região está prevista para expandir mais rapidamente até 2031?

A Ásia-Pacífico deve crescer a uma CAGR de 16,32%, impulsionada pela massiva expansão de energia renovável da China e pelas iniciativas de rede inteligente da Índia.

Qual é a gravidade da lacuna de talentos em segurança em nuvem de tecnologia operacional?

Em 2024, 68% das concessionárias dos EUA relataram ter pessoal insuficiente qualificado tanto em protocolos industriais quanto em controles de nuvem, resultando em uma maior dependência de serviços gerenciados.

Página atualizada pela última vez em: