Tamanho e Participação do Mercado de Torres de Telecomunicações e Afins da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

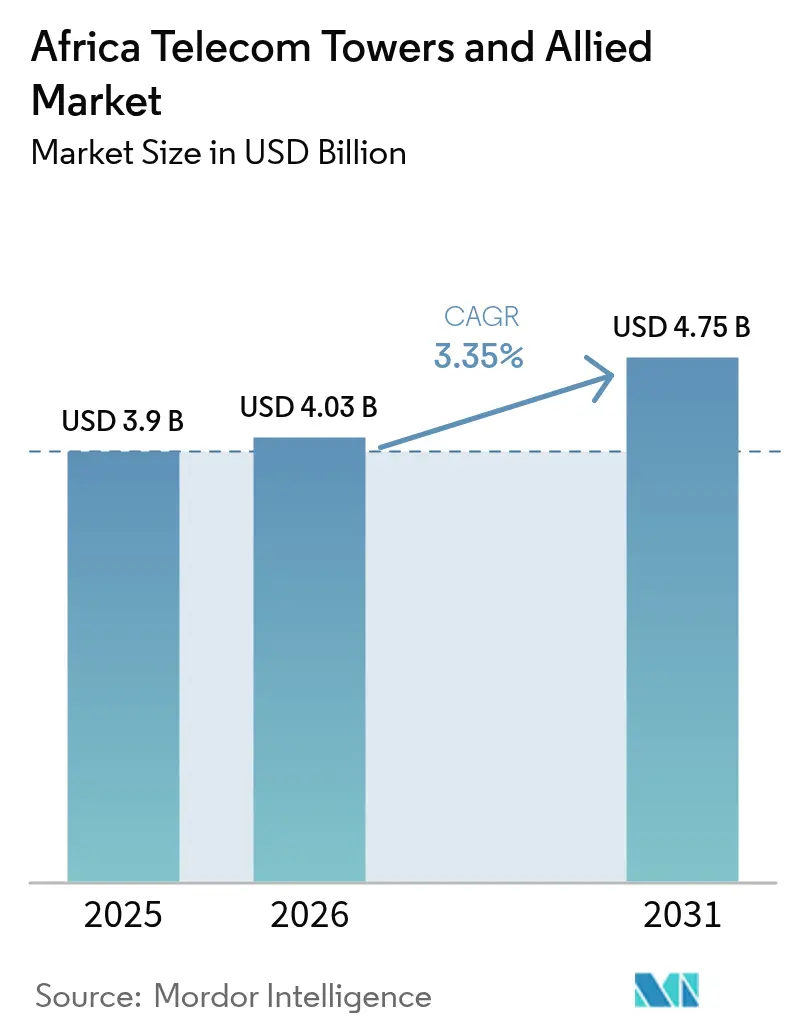

| Tamanho do mercado no ano base (2025) | 3.9 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.35% CAGR |

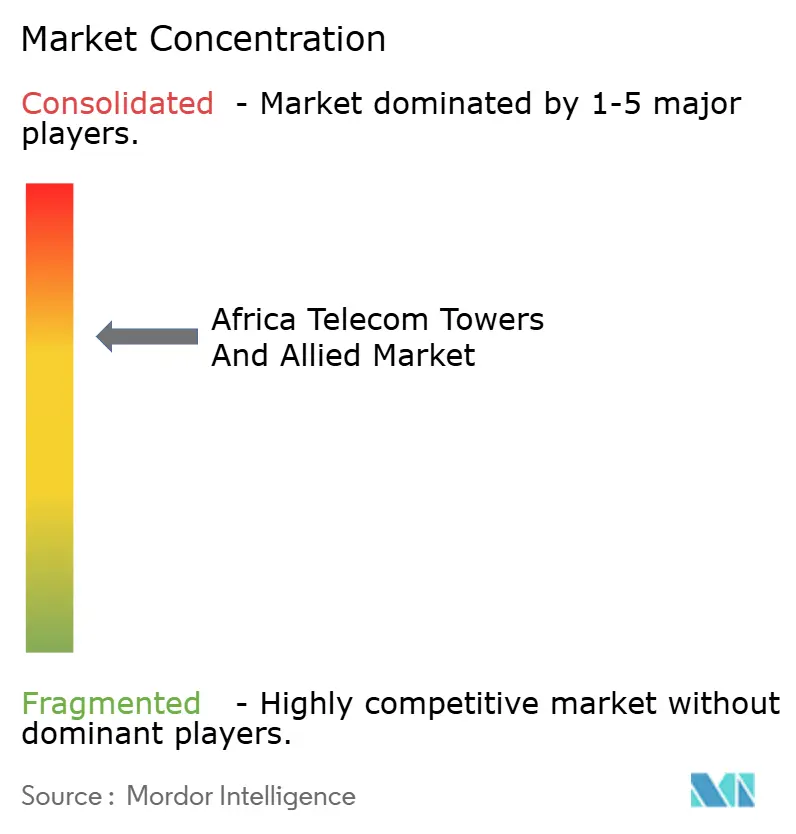

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações e Afins da África pela Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações e Afins da África em 2026 é estimado em USD 4,03 bilhões, crescendo a partir do valor de 2025 de USD 3,9 bilhões com projeções para 2031 mostrando USD 4,75 bilhões, crescendo a um CAGR de 3,35% entre 2026-2031.

A expansão acelerada de redes 4G e os novos lançamentos de 5G, o crescente consumo de dados e os mandatos governamentais de cobertura rural sustentam essa expansão constante. Os TowerCos independentes continuam a conquistar grandes contratos de terceirização plurianuais junto a operadores de redes móveis pan-africanos, uma tendência que eleva as taxas de colocação e melhora os fluxos de caixa operacionais. Os sistemas alimentados por energias renováveis ganham impulso à medida que os incentivos de financiamento verde compensam a volatilidade dos custos do combustível diesel. Entretanto, programas específicos por país, como o desenvolvimento de fibra até o domicílio na Argélia e o plano de economia digital do Quênia, adicionam profundidade geográfica à demanda geral por torres de telecomunicações instaladas no solo e em telhados em todo o mercado de torres de telecomunicações da África.

Principais Conclusões do Relatório

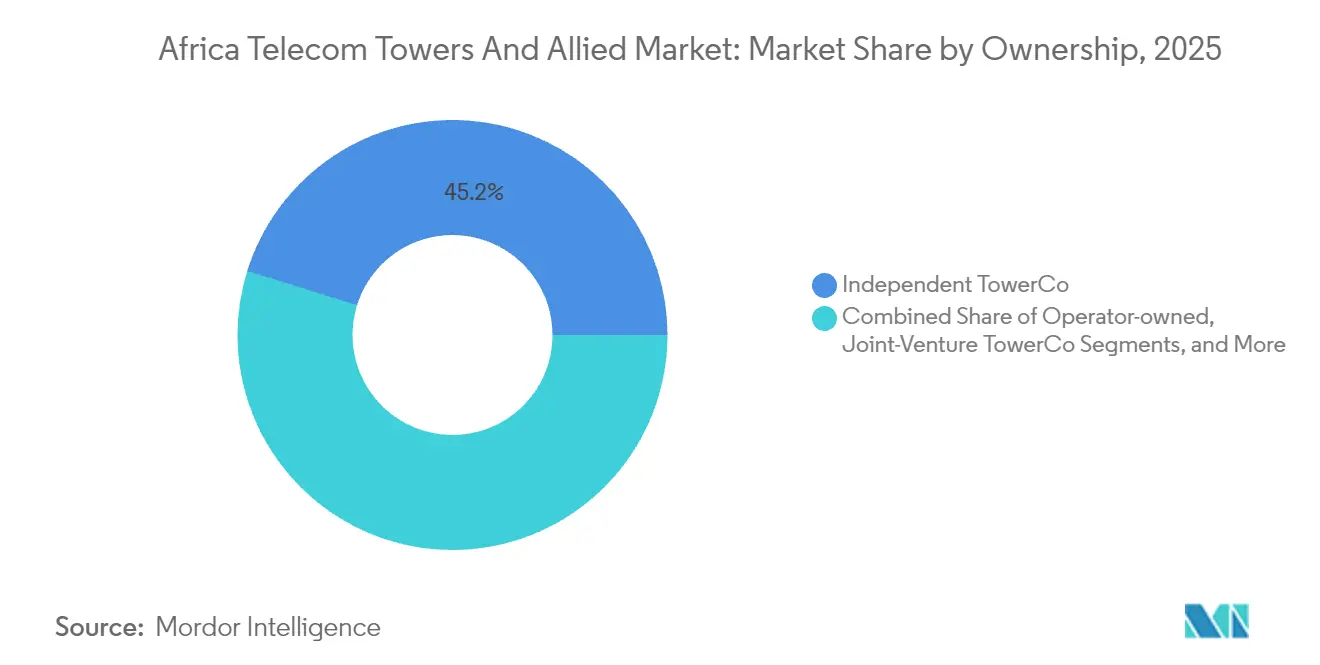

- Por propriedade, os TowerCos independentes detinham 45,18% da participação no mercado de torres de telecomunicações da África em 2025 e avançam a um CAGR de 6,53% até 2031.

- Por instalação, as torres instaladas no solo representaram 76,20% do tamanho do mercado de torres de telecomunicações da África em 2025, enquanto os locais em telhado representam o segmento de crescimento mais rápido, com um CAGR de 7,34% até 2031.

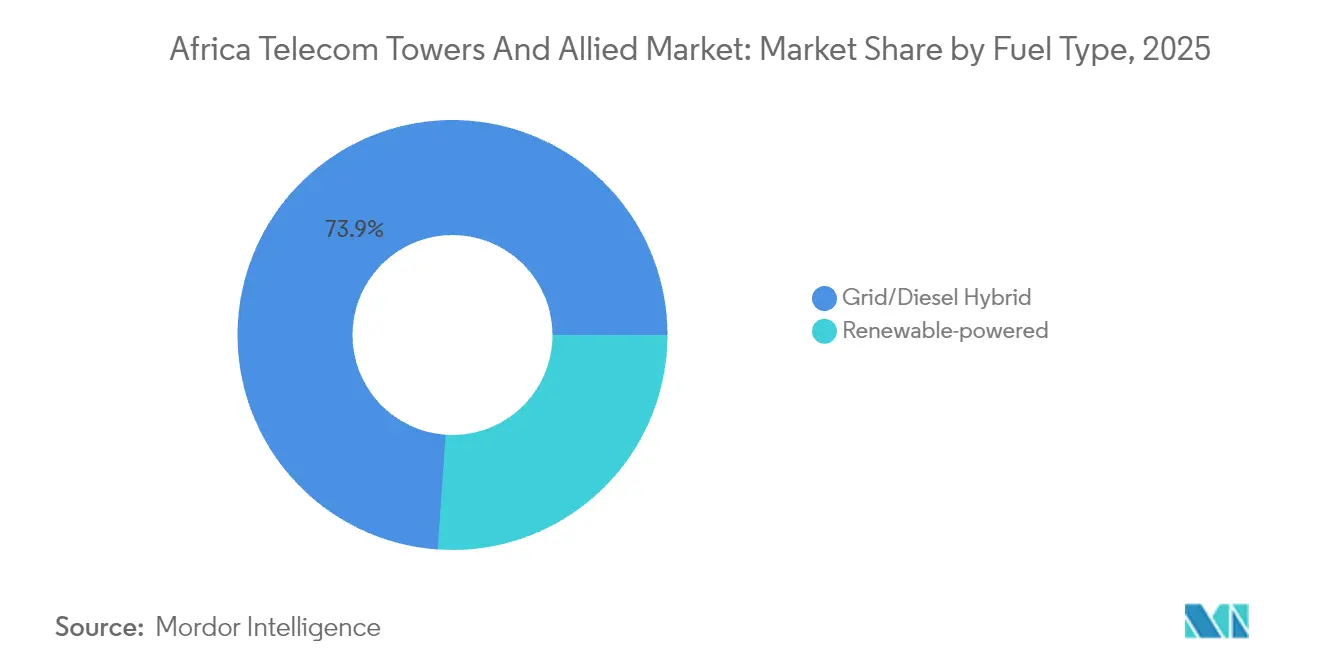

- Por tipo de combustível, os sistemas híbridos de rede/diesel dominaram com 73,90% da participação no mercado de torres de telecomunicações da África em 2025; os locais alimentados por energias renováveis estão expandindo a um CAGR de 11,68% até 2031.

- Por tipo de torre, as estruturas de monopolo capturaram 36,40% de participação do tamanho do mercado de torres de telecomunicações da África em 2025, enquanto os designs stealth e camuflados exibem o maior CAGR de 9,46% até 2031.

- Por país, a Argélia liderou com 49,30% de participação no mercado de torres de telecomunicações da África em 2025; o Quênia apresenta a trajetória de crescimento mais forte de 5,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações e Afins da África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de redes 4G/5G por operadores de redes móveis pan-africanos | +1.2% | Global, com concentração na Nigéria, África do Sul, Quênia | Médio prazo (2-4 anos) |

| Crescente consumo de dados e penetração de smartphones | +0.9% | Global, com maior impacto no Norte e Oeste da África | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de cobertura rural e fundos de serviço universal | +0.7% | África Subsaariana, particularmente Quênia, Tanzânia, Gana | Médio prazo (2-4 anos) |

| Estratégias de rede leve em ativos por operadores de redes móveis impulsionando a terceirização de torres | +1.1% | Global, com adoção antecipada na Nigéria, Marrocos, Argélia | Curto prazo (≤ 2 anos) |

| Incentivos de financiamento verde para retrofits de energia renovável | +0.4% | Global, com foco em locais fora da rede em áreas rurais da África | Longo prazo (≥ 4 anos) |

| Expansão da demanda por DAS interno de hospedagem neutra e backhaul de small cell | +0.3% | Centros urbanos na Argélia, Nigéria, África do Sul, Marrocos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão acelerada de redes 4G/5G por operadores de redes móveis pan-africanos

Os operadores de redes móveis pan-africanos adicionaram centenas de locais 5G em 2024 e no início de 2025, elevando o total de assinaturas 5G na África Subsaariana em direção à projeção de 420 milhões da Ericsson para 2030 [1]Ericsson, "Relatório de Mobilidade de Junho de 2025," ericsson.com. O MTN Group sozinho expandiu sua presença 5G para mais de 3.000 locais, provocando um aumento nos pedidos de colocação em todo o mercado de torres de telecomunicações da África [2]MTN Group, "Relatório Integrado 2024," mtn.com. O imperativo de densificação é especialmente agudo em Lagos, Nairóbi e Joanesburgo, onde o espectro de banda média 5G requer espaçamento mais próximo entre locais. Os TowerCos independentes capitalizam essa urgência oferecendo programas turnkey de construção sob medida que reduzem o tempo de chegada ao mercado para operadores que migram de redes 4G legadas. O impulso é reforçado pelo recente lançamento comercial do 5G na Tunísia, sublinhando o amplo compromisso regional com a conectividade de próxima geração [3]Tunisia Telecom, "Lançamento Comercial do 5G," tunisietelecom.tn.

Crescente consumo de dados e penetração de smartphones

O streaming de vídeo, as redes sociais e os pagamentos móveis estão elevando o uso de dados por assinante para faixas de dezenas de gigabytes no Norte e Oeste da África. A demografia jovem e as importações de smartphones de baixo custo sustentam essa curva de demanda, obrigando os operadores a adicionar capacidade mais rapidamente do que o orçamento original previa. Volumes de dados mais elevados se traduzem em contagens maiores de antenas locáveis por local, elevando as taxas de colocação em todo o mercado de torres de telecomunicações da África de 1,5x para 2x nas principais metrópoles. Os TowerCos são, portanto, incentivados a preparar estruturas para o futuro com maior capacidade de carga e backhaul pronto para fibra, garantindo ganhos de receita à medida que serviços com uso intensivo de dados proliferam.

Mandatos governamentais de cobertura rural e fundos de serviço universal

O Quênia, a Tanzânia e Gana canalizam fundos de serviço universal para novas construções de torres em áreas de difícil acesso, garantindo colocação básica e compromissos de arrendamento de 10 anos para os TowerCos. A aprovação da Nigéria para 7.000 torres adicionais destaca o escopo da intervenção do setor público com o objetivo de reduzir a divisão digital. Como esses mandatos frequentemente estipulam índices mínimos de cobertura e KPIs de desempenho, os TowerCos garantem fluxos de caixa previsíveis que reduzem o risco de investimentos em projetos greenfield. Os subsídios rurais também aceleram a adoção de sistemas de energia solar-híbrida, uma mudança que diferencia ainda mais o mercado de torres de telecomunicações da África de regiões mais maduras.

Estratégias de rede leve em ativos por operadores de redes móveis impulsionando a terceirização de torres

A renovação decenal do IHS Towers com o MTN Nigeria cobrindo aproximadamente 13.500 colocações demonstra a robustez do modelo de venda e arrendamento retroativo. Os balanços dos operadores beneficiam-se de uma injeção imediata de capital, enquanto os TowerCos desbloqueiam receita recorrente por meio de arrendamento para múltiplos inquilinos. Estruturas de joint venture, como o novo veículo Maroc Telecom-inwi visando 2.000 torres, ilustram como concorrentes podem compartilhar infraestrutura passiva, mas preservar a diferenciação a nível de marca nos ativos de rádio ativos. Espera-se que esse impulso de terceirização impulsione o mercado de torres de telecomunicações da África até a próxima década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Câmbio estrangeiro volátil e alto risco soberano | -0.8% | Global, com maior impacto na Nigéria, Gana, Egito | Curto prazo (≤ 2 anos) |

| Gargalos prolongados de licenciamento e aquisição de terras | -0.6% | Global, com restrições severas na Argélia, Marrocos, África do Sul | Médio prazo (2-4 anos) |

| Interrupções no fornecimento de diesel elevando opex em locais fora da rede | -0.4% | Áreas rurais em toda a África Subsaariana | Curto prazo (≤ 2 anos) |

| Déficits de backhaul de fibra limitando as taxas de colocação em cidades secundárias | -0.5% | Cidades secundárias no Oeste e Leste da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Câmbio estrangeiro volátil e alto risco soberano

A receita é amplamente denominada em moedas locais, mas a dívida e o capex permanecem vinculados ao USD, expondo os TowerCos a perdas de conversão materiais durante depreciações cambiais. O IHS Towers relatou ventos contrários significativos de câmbio em vários mercados africanos durante 2024, sublinhando a sensibilidade aos ciclos macroeconômicos. As rebaixas de crédito soberano desencadeiam taxas de juros mais altas que podem tornar novas construções inviáveis ou retardar os esforços de refinanciamento. Os operadores e TowerCos estão explorando cada vez mais hedges naturais, como escalonadores de arrendamento indexados ao USD, mas a adoção permanece limitada por tetos regulatórios sobre o faturamento em moeda estrangeira.

Gargalos prolongados de licenciamento e aquisição de terras

Licenças ambientais, aprovações de zoneamento e consultas comunitárias podem estender os prazos de implantação de locais de 3 meses para mais de 18 meses, especialmente em centros urbanos densamente ocupados. O Banco Africano de Desenvolvimento observa que esses atrasos processuais inflacionam os custos dos projetos e reduzem os retornos dos investidores em todo o continente. À medida que o 5G aprofunda a cobertura nos centros das cidades, a complexidade administrativa torna-se um entrave ainda maior para o crescimento do mercado de torres de telecomunicações da África. Janelas de licenciamento simplificadas de balcão único estão emergindo em Marrocos e na África do Sul, mas ainda não alcançaram escala em toda a região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: A escala de múltiplos inquilinos amplia a liderança dos TowerCos independentes

Os TowerCos independentes comandavam 45,18% da participação no mercado de torres de telecomunicações da África em 2025 e estão no caminho certo para um CAGR de 6,53% até 2031. Os retornos superiores derivam de taxas de utilização de 92,4% e portfólios de países diversificados que suavizam o risco cambial e regulatório. Os ativos operados por operadores persistem em mercados com restrições ao compartilhamento de infraestrutura, mas a pressão de monetização está crescendo à medida que as estratégias de balanço leve se consolidam. O tamanho do mercado de torres de telecomunicações da África para TowerCos independentes poderá ultrapassar USD 2,07 bilhões em receita anual de arrendamento até 2031, se os atuais pipelines de desinvestimento forem concluídos dentro do prazo previsto.

Os locais cativos dos operadores de redes móveis permanecem críticos em geografias politicamente sensíveis onde o controle da rede é primordial; entretanto, operadores com dificuldades financeiras favorecem cada vez mais as vendas e arrendamentos retroativos para financiar taxas de espectro 5G. Os TowerCos em joint venture oferecem um caminho intermediário, permitindo que rivais co-invistam em infraestrutura passiva sem sacrificar a diferenciação na camada ativa. A estratégia de entrada seletiva da American Tower valida a vantagem de margem desfrutada pelos especialistas globais em metrópoles complexas, uma dinâmica que provavelmente acelerará a consolidação em todo o setor de torres de telecomunicações da África.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Instalação: Os telhados avançam rapidamente dentro das metrópoles com restrições de espaço

As torres instaladas no solo detinham 76,20% do tamanho do mercado de torres de telecomunicações da África em 2025, provando-se rentáveis para a cobertura macro suburbana e rural. As instalações em telhado, embora menores em pegada absoluta, estão ganhando um CAGR de 7,34% à medida que as frequências de banda média 5G exigem espaçamento de rede mais estreito em distritos comerciais densamente populosos. As diretrizes estéticas municipais e os preços crescentes de terrenos tornam os telhados a única opção viável no centro de Nairóbi, Casablanca e Joanesburgo.

As torres instaladas no solo ainda fornecem receita absoluta mais alta por local, graças à maior capacidade de carga de antena e à facilidade de retrofits de energia renovável. No entanto, os telhados prometem licenciamento mais rápido e menor gasto em obras civis, permitindo que os TowerCos capturem receita incremental dentro de zonas de cobertura estabelecidas. Essa combinação matizada de tipos de locais garante que o mercado de torres de telecomunicações da África permaneça flexível à medida que os padrões de tráfego de dados evoluem.

Por Tipo de Combustível: A economia dos sistemas solar-híbridos supera a volatilidade do diesel

Os sistemas híbridos de rede/diesel controlavam 73,90% da participação no mercado de torres de telecomunicações da África em 2025, mas os sistemas alimentados por energias renováveis estão expandindo a um CAGR de 11,68%, impulsionados pela queda nos custos fotovoltaicos e pelo financiamento por títulos verdes. A GreenWish Partners destinou USD 800 milhões para torres alimentadas por energia solar, destacando a viabilidade comercial das renováveis em áreas fora da rede. O tamanho do mercado de torres de telecomunicações da África vinculado a locais alimentados por energias renováveis poderá ultrapassar USD 694 milhões até 2031, se as metas atuais de retrofit forem cumpridas.

A logística de diesel representa até 40% do opex em locais remotos, um valor que os sistemas de energia renovável podem reduzir pela metade uma vez que o armazenamento em baterias seja amortizado. O Projeto Verde do IHS Towers economizou USD 49 milhões anualmente, fortalecendo o caso de negócios para uma adoção agressiva de renováveis. Os sistemas solar-híbridos também melhoram o tempo de atividade, um KPI fundamental nos acordos de nível de serviço com os operadores de redes móveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Tipo de Torre: Designs stealth satisfazem os reguladores urbanos

Os monopolos capturaram 36,40% da participação no mercado de torres de telecomunicações da África em 2025, sendo preferidos pelo equilíbrio entre eficiência de custo e resistência estrutural. O tamanho do mercado de torres de telecomunicações da África, atribuível a designs stealth ou camuflados, embora pequeno hoje, está crescendo a um CAGR de 9,46% à medida que os municípios impõem restrições de impacto visual em novas torres. As estruturas de treliça e estaiadas permanecem indispensáveis para locais rurais de grande carga, mas sua participação está declinando porque a densificação urbana agora impulsiona a demanda incremental.

As instalações stealth custam até 25% mais do que os monopolos padrão, mas os TowerCos frequentemente recuperam o prêmio por meio de aluguéis mais altos de múltiplos inquilinos ansiosos por garantir cobertura no centro da cidade. Novos materiais compostos e invólucros integrados para antenas estão reduzindo os tempos de instalação, mitigando assim o encargo adicional de capex.

Análise Geográfica

O Norte da África beneficia-se de estruturas políticas claras que priorizam a infraestrutura de telecomunicações como um facilitador econômico. A liderança da Argélia com 49,30% de participação de mercado está ancorada em programas de fibra apoiados pelo Estado que reduzem os custos de backhaul e elevam a economia das torres. A estratégia de Marrocos para atingir 5,6 milhões de domicílios com fibra até 2030 e o lançamento nacional do 5G na Tunísia em 2025 reforçam ainda mais a postura de vanguarda da região.

A África Ocidental exibe dinâmicas orientadas pela escala, com a expansão de 7.000 torres da Nigéria sublinhando o volume absoluto necessário para atender à maior população do continente. A estabilidade regulatória de Gana atrai TowerCos regionais, enquanto a Costa do Marfim aproveita as regras de compartilhamento de infraestrutura para acelerar a cobertura rural. A volatilidade cambial e a inconsistência do fornecimento de energia elétrica permanecem obstáculos comuns em toda a sub-região.

A África Oriental combina inovação com rápida adoção. O CAGR de 5,03% do Quênia se destaca entre seus pares regionais, impulsionado por ecossistemas de pagamento móvel que exigem cobertura de baixa latência. Os incentivos de serviço universal da Tanzânia garantem colocação para novos locais rurais, enquanto Uganda e Ruanda representam um potencial significativo de espaço em branco assim que os obstáculos de financiamento forem superados.

Cenário Competitivo

Três TowerCos internacionais, IHS Towers, American Tower e Helios Towers, controlam coletivamente uma participação significativa dos locais arrendáveis em todo o mercado de torres de telecomunicações da África. O IHS Towers lidera com 39.229 torres globais, alcançando uma utilização de 92,4% que supera as médias regionais. A American Tower canaliza mais de USD 350 milhões em atualizações de energias renováveis em seu portfólio africano, usando a sustentabilidade como alavanca competitiva. A Helios Towers registra uma taxa de colocação de 2,05x em 14.325 locais, ilustrando como o foco operacional pode compensar a menor escala.

A competição está mudando de corridas de volume de construção para a otimização da taxa de colocação e diferenciação da qualidade de serviço. O gerenciamento de energia baseado em IA, a manutenção preditiva e os portais digitais de atendimento ao cliente estão se tornando capacidades indispensáveis. Participantes regionais menores podem se tornar alvos de aquisição à medida que lutam para igualar o poder de financiamento e a pilha tecnológica dos três principais. No entanto, o espaço em branco em cidades secundárias e corredores fora da rede ainda oferece espaço para operadores locais ágeis que possuem redes superiores de aquisição de locais.

Líderes do Setor de Torres de Telecomunicações e Afins da África

American Tower Corporation

IHS Towers (IHS Holding Limited)

Helios Towers Plc

SBA Communications Corporation

Pan African Towers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Maroc Telecom e inwi formaram um TowerCo em joint venture com o objetivo de implantar 2.000 locais em três anos.

- Março de 2025: O governo federal da Nigéria aprovou a construção de 7.000 novas torres no âmbito de um mandato de cobertura rural.

- Fevereiro de 2025: A Tunísia lançou serviços 5G comerciais em todo o país, combinando metas de cobertura com regulamentações de compartilhamento de infraestrutura para estimular a demanda adicional por torres.

- Dezembro de 2024: O IHS Towers saiu do Kuwait por USD 230 milhões, realocando capital para mercados africanos de maior crescimento.

- Agosto de 2024: O IHS Towers prorrogou seu contrato mestre de arrendamento com o MTN Nigeria até 2032, garantindo aproximadamente 13.500 colocações.

Escopo do Relatório do Mercado de Torres de Telecomunicações e Afins da África

O estudo do mercado de Torres de Telecomunicações rastreia a base instalada de torres de telecomunicações em toda a África. O estudo fornece uma divisão de mercado por tipo de combustível, propriedade e região. A dinâmica do mercado, a atratividade do mercado e os principais desenvolvimentos são abordados como parte do estudo. O escopo do estudo foi segmentado com base na propriedade (operada por operador, joint venture, de propriedade privada e cativo de operador de rede móvel) e tipo de combustível (renovável e não renovável) em toda a África.

O estudo do mercado de Energia para Telecomunicações rastreia a oportunidade de receita para fornecedores de energia na África. O escopo do estudo foi segmentado com base em faturamento de utilidade (geração e distribuição) e fonte de geração (renovável, hidrelétrica e outras fontes de geração) em toda a África.

O Mercado de Torres de Telecomunicações e Afins da África é segmentado pelo Mercado de Torres de Telecomunicações (propriedade (operada por operador, joint venture, de propriedade privada, cativo de operador de rede móvel), por tipo de combustível (renovável, não renovável), por país (Argélia, Nigéria, África do Sul, Tanzânia, Marrocos, Restante da África)), pelo mercado de energia da África (tipo [geração, distribuição], por fonte de geração (renovável, hidrelétrica), por país (capacidade instalada em GW) (Argélia, Nigéria, África do Sul, Tanzânia, Marrocos, Restante da África)). Os tamanhos e previsões de mercado são fornecidos em termos de Unidades e Capacidade Instalada de Eletricidade (MW) para os segmentos de Torres de Telecomunicações e Segmentos de Energia, respectivamente.

| Operada por Operador |

| TowerCo Independente |

| TowerCo em Joint Venture |

| Cativo de Operador de Rede Móvel |

| Telhado |

| Solo |

| Alimentado por Energias Renováveis |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Argélia |

| Quênia |

| Marrocos |

| África do Sul |

| Nigéria |

| Gana |

| Egito |

| Tanzânia |

| Restante da África (Tunísia, Uganda, Zâmbia, Senegal e Outros) |

| Por Propriedade | Operada por Operador |

| TowerCo Independente | |

| TowerCo em Joint Venture | |

| Cativo de Operador de Rede Móvel | |

| Por Instalação | Telhado |

| Solo | |

| Por Tipo de Combustível | Alimentado por Energias Renováveis |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada | |

| Por País | Argélia |

| Quênia | |

| Marrocos | |

| África do Sul | |

| Nigéria | |

| Gana | |

| Egito | |

| Tanzânia | |

| Restante da África (Tunísia, Uganda, Zâmbia, Senegal e Outros) |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de torres de telecomunicações da África?

O setor está avaliado em USD 4,03 bilhões em 2026 e tem previsão de atingir USD 4,75 bilhões até 2031.

Qual modelo de propriedade domina o cenário de torres do continente?

Os TowerCos independentes lideram, com 45,18% de participação e crescendo ao CAGR mais rápido de 6,53% até 2031.

Por que os locais de torres alimentados por energias renováveis estão ganhando espaço?

Os sistemas solar-híbridos reduzem o opex com diesel e acessam financiamento verde, produzindo um CAGR do segmento de 11,68%.

Qual país apresenta o maior impulso de crescimento?

O Quênia registra um CAGR de 5,03%, impulsionado pelas atualizações de rede da Safaricom e por um plano de economia digital favorável.

Como os riscos cambiais são gerenciados pelos operadores de torres?

Os principais TowerCos utilizam escalonadores de arrendamento parcialmente indexados ao USD e hedges naturais, embora a volatilidade cambial ainda reduza o CAGR previsto em 0,8%.

Quais movimentos estratégicos se destacam entre os líderes de mercado?

A renovação de 13.500 colocações do IHS Towers com o MTN Nigeria e o programa de energias renováveis de USD 350 milhões da American Tower sublinham uma mudança em direção a contratos de longo prazo e sustentabilidade.

Página atualizada pela última vez em: