Tamanho e Participação do Mercado de Torres de Telecomunicações do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

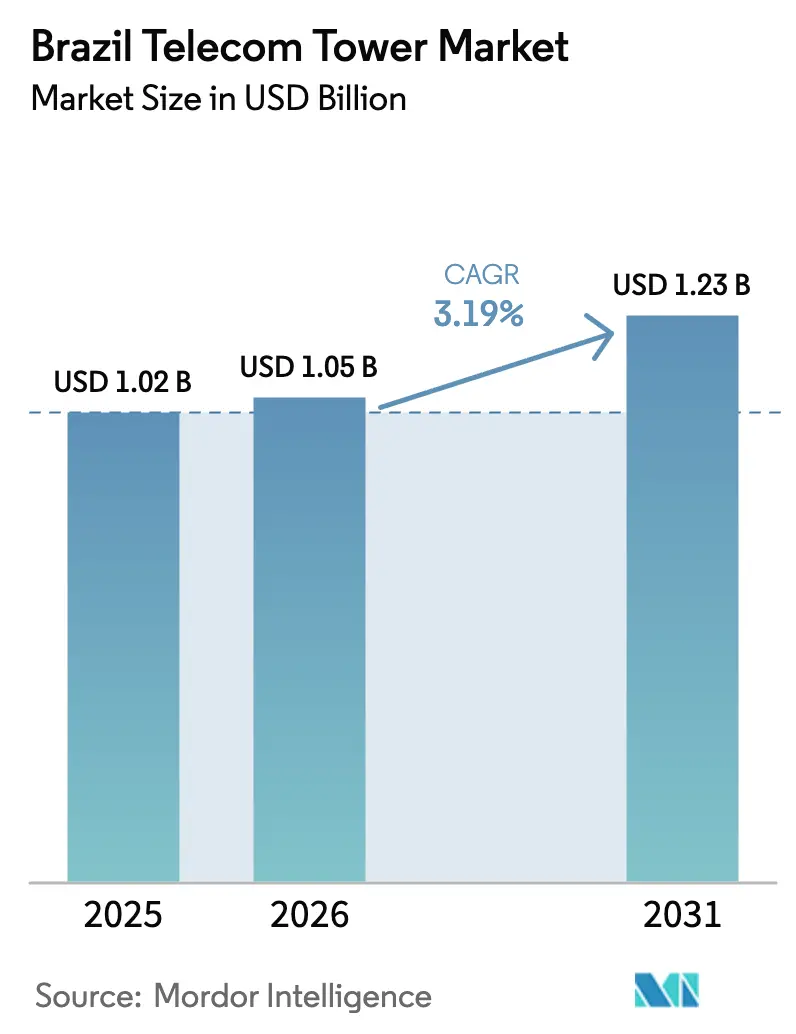

| Tamanho do mercado no ano base (2025) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.19% CAGR |

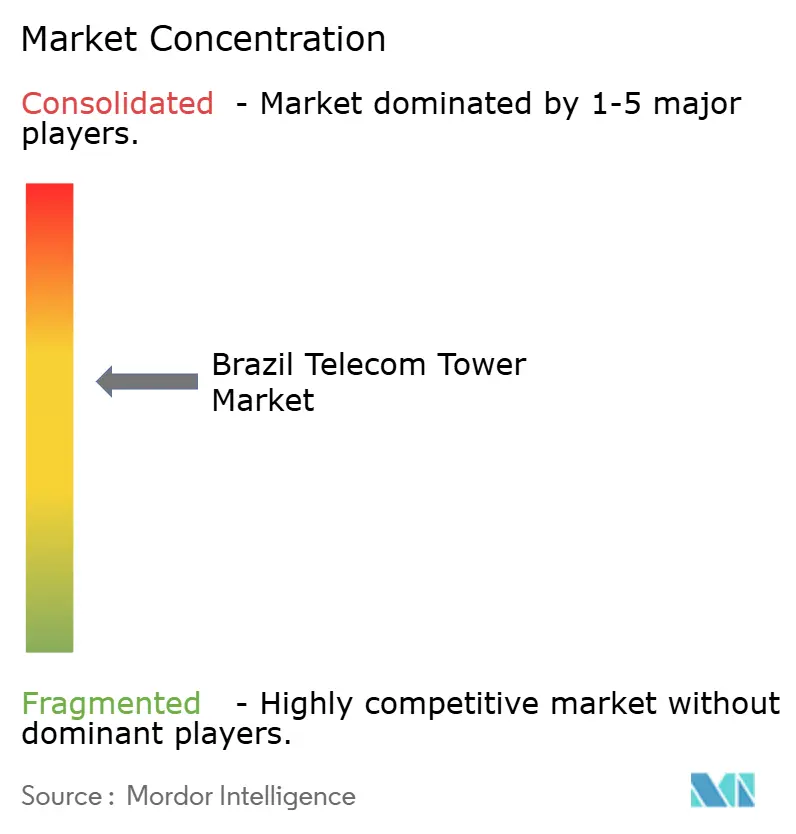

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do Brasil por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações do Brasil em 2026 é estimado em USD 1,05 bilhão, crescendo a partir do valor de 2025 de USD 1,02 bilhão, com projeções para 2031 mostrando USD 1,23 bilhão, crescendo a um CAGR de 3,19% no período 2026-2031.

A consolidação entre empresas de torres independentes, a contínua migração das operadoras para arranjos de venda com arrendamento retroativo e as obrigações de cobertura 5G da ANATEL mantêm a demanda por locação em nível de site resiliente, mesmo com a normalização da atividade de construção macroeconômica. Uma transição gradual de modelos de arrendamento de inquilino único para múltiplos inquilinos é agora o principal motor da expansão de receita para os proprietários de torres, pois cada antena incremental exige capex marginal enquanto eleva a renda recorrente de locação. Estratégias de densificação urbana, mandatos de energia sustentável e regulamentações estéticas estão impulsionando a diversificação em direção a estruturas de cobertura, postes camuflados e usinas de energia solar-bateria híbridas, ampliando o conjunto de soluções que as empresas de torres precisam dominar para garantir novos contratos. As TowerCos independentes detêm a capacidade financeira e a expertise em licenciamento para explorar essas oportunidades emergentes, enquanto as operadoras concentram o capital escasso em redes de rádio e renovações de espectro. A persistente volatilidade cambial eleva o custo do aço importado e de eletrônicos, mas as multinacionais experientes continuam a implementar instrumentos de hedge e escalonadores contratuais indexados à inflação, permitindo que o mercado de torres de telecomunicações do Brasil mantenha fluxos de caixa de longo prazo previsíveis em termos reais.

Principais Conclusões do Relatório

- Por propriedade, as TowerCos independentes lideraram com 63,68% da participação do mercado de torres de telecomunicações do Brasil em 2025, enquanto o mesmo segmento está projetado para expandir a um CAGR de 5,03% até 2031.

- Por tipo de instalação, as torres de base no solo representaram 54,70% do tamanho do mercado de torres de telecomunicações do Brasil em 2025, enquanto as implantações em cobertura registram o maior CAGR previsto de 4,43% até 2031.

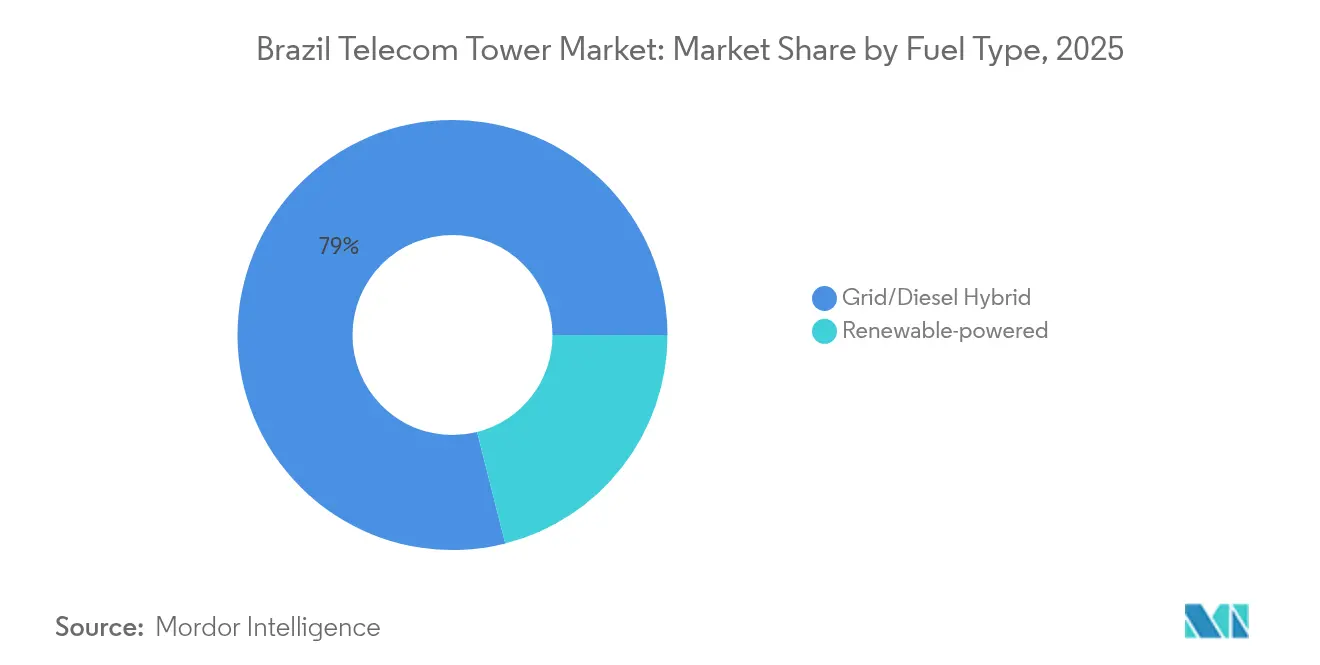

- Por tipo de combustível, os híbridos rede/diesel capturaram 78,95% da participação do mercado de torres de telecomunicações do Brasil em 2025; as soluções alimentadas por energia renovável estão avançando a um CAGR de 17,9% durante 2026-2031.

- Por tipo de torre, os projetos de treliça comandaram 21,12% do tamanho do mercado de torres de telecomunicações do Brasil em 2025 e as estruturas stealth/camufladas estão definidas para progredir ao CAGR mais rápido de 5,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obrigações de implantação 5G e marcos de espectro | +1.2% | Nacional, concentrado nas principais metrópoles | Médio prazo (2-4 anos) |

| Onda de monetização por venda com arrendamento retroativo de operadoras | +0.8% | Nacional, ativos urbanos de alto valor | Curto prazo (≤ 2 anos) |

| Subsídios do FUST e do Novo PAC para cobertura rural | +0.6% | Rural, prioridade Amazônia | Longo prazo (≥ 4 anos) |

| Aumento do tráfego de streaming de vídeo móvel e IoT | +0.7% | Centros urbanos, corredores industriais | Médio prazo (2-4 anos) |

| Convergência torre-fibra via anéis de fibra neutros | +0.4% | Áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Mandatos de compartilhamento ativo entre múltiplas operadoras | +0.3% | Nacional, zonas com restrições de licenciamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obrigações de Implantação 5G e Marcos de Espectro

Os termos do leilão da ANATEL obrigam as operadoras de redes móveis a atingir 94,5% de cobertura populacional ou arriscam a perda do espectro, ancorando a demanda por aproximadamente 700.000 antenas adicionais em sites novos e existentes. [1]Gabriel Araujo, "Empresas de torres de telecomunicações do Brasil miram implantação 5G para impulsionar negócios," REUTERS, reuters.comA regulamentação transforma a expansão em uma despesa não discricionária, concentrando a construção em São Paulo, Rio de Janeiro e Belo Horizonte antes de se expandir para cidades de segundo nível e corredores rurais. Calendários de marcos previsíveis oferecem às TowerCos visibilidade clara sobre os pipelines de construção sob encomenda, à medida que as operadoras pré-reservam locais para proteger licenças. Os rádios 5G multibanda também aumentam a carga sobre estruturas legadas, acelerando a receita impulsionada por emendas provenientes de adições de setores. A aplicação rigorosa — penalidades financeiras e eventual realocação de espectro ocioso — reduz o risco de execução, permitindo que empresas de torres independentes financiem o capex com dívida de prazo mais longo a spreads competitivos.

Onda de Monetização por Venda com Arrendamento Retroativo de Operadoras

Oi, TIM e operadoras regionais menores monetizaram mais de USD 300 milhões em ativos passivos somente em 2024, convertendo torres ilíquidas em arrendamentos de 10 a 15 anos que redirecionam os recursos para atualizações de rede principal. O modelo amplia os alvos de aquisição para as TowerCos e introduz receita recorrente de vários anos sob escalonadores indexados à inflação. As vendas com arrendamento retroativo geralmente agrupam acordos de serviços principais que garantem volumes mínimos de novas colocações, traduzindo-se em crescimento interno de baixo risco. O plano de capital plurianual de USD 7,7 bilhões da América Móvil intensifica a necessidade de reciclar capital do balanço patrimonial, indicando novos pipelines de desinvestimento. Os proprietários internacionais aproveitam custos de financiamento mais baixos para superar os rivais locais em licitações, aprofundando a penetração de grandes players globais no mercado de torres de telecomunicações do Brasil.

Subsídios do FUST e do Novo PAC para Cobertura Rural

O Fundo de Universalização dos Serviços de Telecomunicações federal arca com até 80% do capex para sites que atendem aos critérios de conectividade na Amazônia, no interior do Nordeste e nos corredores do agronegócio, efetivamente eliminando lacunas comerciais.[2]Agência Nacional de Telecomunicações, "Edital do 5G—Obrigações de Cobertura," GOV.BR, gov.br A certeza dos subsídios desbloqueia torres que de outra forma apresentariam locação abaixo da escala, enquanto contratantes familiarizados com aprovações ambientais para biomas protegidos ganham vantagem. Microrredes renováveis e backhaul via satélite tornam-se inclusões de engenharia padrão, elevando a receita média por site mesmo com menos inquilinos. A alocação de longo prazo de capital público isola os projetos rurais contra oscilações de gastos em ciclos eleitorais, garantindo receita recorrente muito além do horizonte orçamentário atual do programa.

Aumento do Tráfego de Streaming de Vídeo Móvel e IoT

O uso médio de dados por smartphone ultrapassou 12 GB por mês nas principais cidades do Brasil durante 2024, sobrecarregando a eficiência espectral e impulsionando a densificação nas pegadas existentes. Simultaneamente, implantações de agricultura, logística e cidades inteligentes estão adicionando milhões de dispositivos IoT de banda estreita que exigem ampla cobertura, mas baixa latência. Essas ondas paralelas de tráfego forçam as operadoras a adicionar setores e painéis MIMO massivo às estruturas já arrendadas, gerando aluguéis de emendas de alta margem para os proprietários de torres. O aumento do congestionamento nos horários de pico também valida os microsites em cobertura, sustentando a trajetória do mercado de torres de telecomunicações do Brasil em distritos onde o crescimento macro parecia saturado.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento municipal fragmentado e limites ambientais | -0.9% | Nacional, agudo em São Paulo | Curto prazo (≤ 2 anos) |

| Volatilidade cambial elevando o capex e a incerteza de arrendamento | -0.6% | Nacional, operadoras internacionais | Curto prazo (≤ 2 anos) |

| Resistência ao zoneamento turístico costeiro quanto à estética das torres | -0.2% | Municípios costeiros | Médio prazo (2-4 anos) |

| Opções emergentes de satélites LEO no interior | -0.3% | Bacia remota do Amazonas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Municipal Fragmentado e Limites Ambientais

Os 5.500 municípios do Brasil aplicam regras díspares de zoneamento, patrimônio histórico e altura, estendendo as aprovações de antenas em São Paulo para até cinco anos. Essa fragmentação complica o cronograma de projetos, infla os gastos jurídicos e eleva os custos de carregamento para empresas de torres que detêm opções de terreno não utilizadas. Estudos ambientais para sites próximos a corpos d'água protegidos acionam revisões federais e estaduais separadas, prolongando ainda mais os prazos do caminho crítico. As TowerCos independentes com equipes jurídicas internas enxutas são particularmente expostas, frequentemente cedendo projetos a multinacionais que podem absorver negociações prolongadas. A incerteza deprime as contagens de construção de curto prazo e redistribui o investimento para jurisdições mais permissivas.

Volatilidade Cambial Elevando o Capex e a Incerteza nas Taxas de Arrendamento

A depreciação de 22% do real brasileiro em 2024 inflacionou os preços do aço importado, baterias de íon de lítio e eletrônicos de RF, corroendo as margens de EBITDA em novas construções. [3]Fernanda Camargo, "Como a turbulência cambial afeta a economia das torres," BNPPARIBAS, group.bnpparibasEmbora os contratos de arrendamento apliquem ajustes anuais de inflação, as empresas-mãe estrangeiras precisam converter fluxos de caixa em BRL para USD, expondo-as a oscilações de avaliação. Os instrumentos de hedge mitigam parte do risco, mas adicionam custo e não estão disponíveis além de horizontes de cinco anos. As operadoras também negociam com mais rigor os escalonadores de aluguel durante períodos de estresse cambial, comprimindo os spreads de lucratividade do mercado de torres de telecomunicações do Brasil. As multinacionais com portfólios equilibrados na América Latina fazem hedge naturalmente, mas os pares locais menores enfrentam custo de capital elevado quando a turbulência cambial aumenta os prêmios de risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Impulsionam a Consolidação

As TowerCos independentes controlavam 63,68% da participação do mercado de torres de telecomunicações do Brasil em 2025, e sua participação está prevista para crescer ainda mais, pois estão se expandindo a um CAGR de 5,03% até 2031. O tamanho do mercado de torres de telecomunicações do Brasil associado a este segmento está, portanto, prestes a se ampliar mais rapidamente do que a receita geral do setor, sustentado por entradas de vendas com arrendamento retroativo e pela economia de arrendamento com múltiplos inquilinos. Os grupos independentes otimizam a utilização de ativos ao integrar dois ou três inquilinos adicionais sem incorrer no pesado capex de reforço estrutural típico de portfólios de operadora única. O portfólio de 22.870 sites da American Tower ilustra os benefícios de escala, enquanto o fundo de guerra de R$ 2,3 bilhões da Highline apoia aquisições complementares que ampliam a densidade geográfica. A ênfase regulatória no compartilhamento de infraestrutura fortalece ainda mais o modelo independente, pois as operadoras enfrentam cláusulas de não discriminação que as obrigam a aceitar a colocação em sites desinvestidos. Como resultado, os ativos remanescentes de propriedade das operadoras parecem cada vez mais ineficiências financeiras nos balanços das operadoras, acelerando a intenção de desinvestimento.

O impulso em direção à independência também surge da preferência dos financiadores por veículos de fluxo de caixa de ativos tangíveis em detrimento de balanços de Mobile Network Operator expostos ao espectro. Bancos de financiamento de projetos e fundos de infraestrutura veem acordos de arrendamento principal de longo prazo como proxies quase obrigacionais, reduzindo os custos de financiamento para as TowerCos e permitindo lances agressivos. Enquanto isso, os modelos de joint-venture — onde uma Mobile Network Operator retém uma posição minoritária — combinam autonomia operacional com alinhamento de inquilino âncora. Imperativos estratégicos como densificação 5G, subsídios de cobertura rural e atualizações de energia renovável convergem para ampliar as demandas de capital mais facilmente atendidas por TowerCos especializadas, solidificando a transição de propriedade bem além do horizonte de previsão.

Por Instalação: Implantações em Cobertura Aceleram a Densificação Urbana

As estruturas de base no solo retiveram 54,70% do tamanho do mercado de torres de telecomunicações do Brasil em 2025, mas as coberturas estão avançando a um CAGR de 4,43% porque as densas áreas metropolitanas esgotam as opções tradicionais de solo. A participação do mercado de torres de telecomunicações do Brasil comandada pelas coberturas está se expandindo mais rapidamente na zona sul de São Paulo, na Barra da Tijuca no Rio de Janeiro e na Boa Viagem em Recife, onde os conselhos de zoneamento comunitário favorecem soluções de antena menos conspícuas. Os sites em cobertura exigem aluguel de terreno mais baixo, beneficiam-se de conexões de rede elétrica existentes e muitas vezes podem contornar as longas revisões ambientais obrigatórias para novos terrenos. A economia da troca é convincente: uma taxa de hospedagem em cobertura é em média 20–30% abaixo de uma torre macro, mas o cronograma de implantação condensado apoia os KPIs de cobertura 5G de curto prazo, tornando as operadoras dispostas a aceitar um OPEX ligeiramente mais alto para atender aos benchmarks de serviço da ANATEL.

Uma arquitetura híbrida emerge onde uma treliça macro alimenta o sinal para repetidores de cobertura adjacentes, melhorando o throughput do setor sem elevar a exposição de EIRP acima dos limites regulamentados. As negociações com proprietários de edifícios constituem o principal gargalo porque os títulos de propriedade no Brasil podem ser fragmentados entre múltiplos herdeiros; as TowerCos experientes implantam especialistas jurídicos para estruturar servidões, adicionando um fosso de custo de transação contra novos entrantes. Os municípios simultaneamente endurecem os códigos de poluição visual, impulsionando a demanda por antenas de perfil baixo montadas em parapeitos. Consequentemente, a supremacia do mercado de base no solo persiste nas faixas rurais e periurbanas, mas a trajetória se inclina em direção às coberturas na maioria das capitais.

Por Tipo de Combustível: A Transição para Energia Renovável Acelera

Os híbridos rede/diesel representaram 78,95% da participação do mercado de torres de telecomunicações do Brasil em 2025, pois os geradores a diesel permaneceram como a camada de resiliência de fato onde a confiabilidade da rede é irregular. No entanto, os sistemas predominantemente renováveis capturarão parcelas crescentes do tamanho do mercado de torres de telecomunicações do Brasil porque estão crescendo a um CAGR de 17,9% até 2031. Os preços dos painéis fotovoltaicos solares caíram abaixo de USD 0,20 por W, permitindo que arranjos solares em coberturas de abrigos mais baterias de íon de lítio alcancem paybacks de seis anos em comparação com o diesel. Os marcos regulatórios permitem a medição líquida na maioria dos estados, dando às TowerCos a opção de devolver o excedente à rede, reduzindo ainda mais o custo do ciclo de vida. Na região Amazônica, onde a logística de combustível representa metade do OPEX, as combinações híbridas solar-bateria-diesel melhoram o tempo de atividade do site enquanto reduzem as emissões de carbono, alinhando-se com os compromissos de sustentabilidade das multinacionais.

Os avanços na química das baterias reduzem a pegada e as despesas de gerenciamento térmico, tornando as reformas em abrigos confinados mais viáveis. A ANATEL pondera critérios ambientais ao alocar espectro futuro, recompensando as operadoras que se comprometem com infraestrutura de menor carbono. As construções renováveis atraem financiamento concessionário de investidores em títulos verdes, reduzindo os spreads de financiamento em 50–75 pontos base e comprimindo o WACC geral para TowerCos com visão de futuro. O valor de resiliência também aumenta porque os híbridos solar-bateria sustentam o serviço durante apagões prolongados da rede, um benefício não trivial dado os ocasionais blecautes causados por tempestades no Brasil.

Por Tipo de Torre: Soluções Stealth Abordam Preocupações Estéticas

As torres de treliça tradicionais representaram 21,12% do tamanho do mercado de torres de telecomunicações do Brasil em 2025 graças à alta capacidade de carregamento de equipamentos, mas municípios de Florianópolis a Fortaleza estão endurecendo os códigos de horizonte urbano que favorecem postes camuflados ou disfarçados. As estruturas stealth estão previstas para atingir um CAGR líder de mercado de 5,46%, drenando suavemente a participação do mercado de torres de telecomunicações do Brasil dos formatos de treliça legados. As economias turísticas costeiras fazem lobby por intrusão visual mínima, resultando em restrições rígidas de paleta de cores e altura que as estruturas de treliça frequentemente violam. Os monopolos camuflados disfarçados de palmeiras ou mastros de bandeira satisfazem tanto os reguladores quanto os hoteleiros preocupados com as avaliações de propriedades.

O custo de construção permanece 15–25% mais alto do que uma treliça simples de altura equivalente, mas as TowerCos negociam aluguéis premium com operadoras ansiosas para garantir direito de passagem em distritos de alto ARPU. As torres estaiadas continuam servindo a locais propensos a ventos e de baixa densidade, onde a terra é abundante e o estresse estrutural é elevado. Os avanços tecnológicos em radomos de fibra de vidro, aço com revestimento em pó e invólucros de antena integrados diminuem as penalidades de perda de RF outrora endêmicas aos projetos stealth, tornando-os comercialmente viáveis em uma gama crescente de bandas de frequência — incluindo a faixa média 5G de 3,5 GHz, que é mais sensível à atenuação ambiental.

Análise Geográfica

Os corredores do Sudeste e do Sul contêm aproximadamente 65% de todos os sites ativos, exemplificados pelo estado de São Paulo contribuindo com quase um quarto do inventário nacional devido a uma população de 46 milhões e um PIB per capita 45% acima da média nacional. O mercado de torres de telecomunicações do Brasil, portanto, espelha a distribuição espacial de riqueza, densidade do varejo e sedes corporativas. Ainda assim, o maior crescimento incremental até 2031 emanará do Nordeste e do Centro-Oeste, impulsionado por construções rurais financiadas pelo FUST e pela conectividade IoT do agronegócio no cinturão de soja do Mato Grosso. Fortaleza, Salvador e Recife ancoram novos clusters urbanos onde a densificação em cobertura e os sistemas neutros de hospedagem interna estão ganhando destaque para satisfazer a crescente demanda por streaming de vídeo durante o horário nobre.

A bacia Amazônica apresenta desafios logísticos — longas linhas de abastecimento fluviais, estradas esparsas e ecossistemas frágeis — mas os subsídios governamentais combinados com a economia de microrredes renováveis tornam a implantação seletiva de torres viável. Os 250.000 assinantes brasileiros da Starlink cristalizam a pressão competitiva, mas os termos de licença da ANATEL ainda obrigam a cobertura terrestre, mantendo o mercado de torres de telecomunicações do Brasil relevante mesmo nos municípios remotos do Acre e do Pará. Enquanto isso, o Rio Grande do Sul e Santa Catarina, no Sul, experimentam casos de uso de manufatura críticos em latência que preferem o terrestre ao satélite, fomentando clusters de pequenas células dentro de parques industriais. Os corredores de fibra inter-regionais complementam as construções de torres, especialmente ao longo das rodovias BR-163 e BR-364, garantindo backhaul robusto para novos nós 5G.

Os litorais nordestinos — ricos em receitas de turismo — estão experimentando esquemas de planejamento urbano que reservam espaços em coberturas de edifícios históricos para antenas camufladas compartilhadas, direcionando a demanda para fatores de forma de microcélulas stealth. Por outro lado, o Distrito Federal de Brasília abriga torres multioperadoras orientadas à capacidade, à medida que os ministérios digitalizam os serviços ao cidadão. As tendências de migração populacional reforçam essa dispersão geográfica: o IBGE relata entradas líquidas em cidades de médio porte como Goiânia e Campinas, desencadeando construções de torres além dos núcleos das megacidades legadas. Em conjunto, os vetores de crescimento regional garantem uma base de receita nacional equilibrada para os investidores no mercado de torres de telecomunicações do Brasil ao longo da aproximação a 2031.

Cenário Competitivo

A concentração do mercado paira em níveis moderados porque as quatro principais TowerCos independentes detêm aproximadamente 60% dos sites instalados, mas dezenas de concorrentes de médio porte e portfólios residuais de operadoras fragmentam a participação restante. A American Tower domina o campo com 22.870 sites, implantando capital em aquisições de ativos em dificuldades, como o pequeno lote de torres da Oi no final de 2024 a múltiplos atrativos. A SBA Communications segue com 12.595 sites, aproveitando seu know-how em engenharia de cobertura para conquistar contratos de DAS em metrôs subterrâneos. Sites Latinoamérica e IHS Towers completam o nível superior, mas a IHS busca uma venda de USD 1,7 bilhão de seu braço brasileiro, sinalizando rotação de capital em vez de retirada, à medida que fundos de infraestrutura miram os fluxos de caixa estáveis disponíveis.

A escala confere poder de barganha em arrendamentos de terrenos, aquisição de equipamentos e financiamento, mas os especialistas regionais se diferenciam pela velocidade de licenciamento e pelos relacionamentos municipais. A Brasil TecPar exemplifica a ambição de consolidação, completando 18 aquisições em 2024 para superar 820.000 linhas de banda larga fixa ao lado de seu portfólio de torres, provando que a convergência atrai investidores que buscam plataformas de múltiplos serviços. A tecnologia também molda a concorrência: a I-Systems impulsiona anéis de fibra que agrupam o acesso a torres com backhaul de 100 Gbps, criando dependência cruzada de produtos entre os clientes Mobile Network Operator. As credenciais ambientais constituem outro campo de batalha; as TowerCos que integram solar e armazenamento de lítio conquistam boa imprensa e boa vontade municipal ao buscar novos arrendamentos de terrenos.

A concorrência de preços geralmente permanece racional porque a escassez de sites e os contratos de longo prazo limitam a rotatividade. Ainda assim, os leilões para portfólios de venda com arrendamento retroativo podem apertar os spreads de TIR, evidenciados pelos retornos alavancados abaixo de 12% da American Tower no último lote da Oi. As operadoras avaliam os parceiros tanto pela entrega de serviços quanto pelo aluguel, penalizando os proprietários que atrasam ordens de trabalho de emendas ou não cumprem as métricas de SLA. Consequentemente, a qualidade de execução, o compromisso com energia renovável e a inovação em engenharia emergem como fatores decisivos para preservar ou ampliar a participação no mercado de torres de telecomunicações do Brasil.

Líderes do Setor de Torres de Telecomunicações do Brasil

American Tower Brasil

SBA Communications Brasil

IHS Towers Brasil

Phoenix Tower International

QMC Telecom Brasil

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: IHS Brasil adquiriu ativos da unidade de produção isolada da Oi em meio à reestruturação da operadora.

- Dezembro de 2024: A Sky da Vrio expandiu o serviço de fibra para 400 cidades aproveitando redes neutras.

- Dezembro de 2024: A IHS Brazil concluiu a cobertura 5G na Estação Campo Belo da Linha 5-Lilás do Metrô de São Paulo usando sistemas de antena distribuída.

- Novembro de 2024: A American Tower Brazil adquiriu ativos de telecomunicações da Oi por R$ 41 milhões (USD 7,1 milhões).

Escopo do Relatório do Mercado de Torres de Telecomunicações do Brasil

O mercado de telecomunicações está amplamente relacionado às operações e à provisão de infraestrutura para transmissão de dados — voz, imagem, som, texto e vídeo. Para expandir sua rede e serviços, o mercado de telecomunicações depende de torres, que são usadas para montar equipamentos de rede e energia de telecomunicações.

O Relatório Abrange as Empresas de Torres de Telecomunicações do Brasil e o Mercado é segmentado por propriedade (operadora proprietária, joint-venture, propriedade privada, sites cativos de Mobile Network Operator), por instalação (cobertura, base no solo), por tipo de combustível (renovável, não renovável), por tipo de torre (torres de treliça, torres estaiadas, torres monopolo, torres stealth). Os tamanhos e previsões de mercado são fornecidos em termos de base instalada (em Milhares de Unidades) para todos os segmentos acima.

| Operadora proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Base no solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Base no solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações do Brasil em 2026?

O mercado está em USD 1,05 bilhão em 2026, caminhando para USD 1,23 bilhão até 2031 a um CAGR de 3,19%.

Qual modelo de propriedade lidera a implantação de torres?

As TowerCos independentes comandam 63,68% de participação e crescem mais rapidamente a um CAGR de 5,03%, à medida que as operadoras desinvestem em ativos passivos.

Qual formato de instalação está se expandindo mais rapidamente?

Os sites em cobertura registram um CAGR de 4,43% até 2031, impulsionados pela densificação urbana e pelo licenciamento mais fácil.

Como os sistemas renováveis estão afetando o OPEX das torres?

Os híbridos solar-bateria reduzem o uso de diesel, e as torres predominantemente renováveis estão crescendo a um CAGR de 17,9%, reduzindo os custos de energia de longo prazo.

O que limita a construção de novas torres nas principais cidades?

O licenciamento municipal fragmentado pode estender as aprovações em São Paulo para cinco anos, desacelerando as construções macro de curto prazo.

Quem é a maior empresa de torres no Brasil?

A American Tower lidera com aproximadamente 22.870 sites ativos em todo o país.

Página atualizada pela última vez em: