Tamanho e Participação do Mercado de Torres de Telecomunicações da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 461.60 Milhões de dólares |

| Tamanho do Mercado (2026) | 475.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 543.90 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da África do Sul pela Mordor Intelligence

Espera-se que o tamanho do mercado de torres de telecomunicações da África do Sul aumente de USD 461,6 milhões em 2025 para USD 475,2 milhões em 2026 e atinja USD 543,9 milhões até 2031, crescendo a um CAGR de 2,74% ao longo de 2026-2031. As desinvestimentos em curso por parte das operadoras de redes móveis (MNOs), o interesse sustentado de capital privado e a crescente demanda por soluções de energia resilientes fora da rede estão remodelando as estruturas de propriedade e as curvas de custos. As densas pegadas urbanas continuam a melhorar os índices de ocupação, enquanto os contratos de construção sob medida em áreas rurais se beneficiam da economia de backhaul por micro-ondas e de políticas de acesso aberto simplificadas. Ao mesmo tempo, o persistente corte de energia, o furto de cobre e a incerteza nos contratos de arrendamento de terrenos inflacionam o risco operacional, forçando as empresas de torres (towercos) a adotar contratos de energia como serviço, instalações em coberturas e designs camuflados que cumprem as normas estéticas municipais. A intensidade competitiva permanece moderada porque as vantagens de escala na aquisição de diesel, segurança e manutenção de locais ainda determinam a liderança em margens, mesmo com as novas alocações de espectro comprimindo os ciclos de atualização e aumentando a receita de co-localização.

Principais Conclusões do Relatório

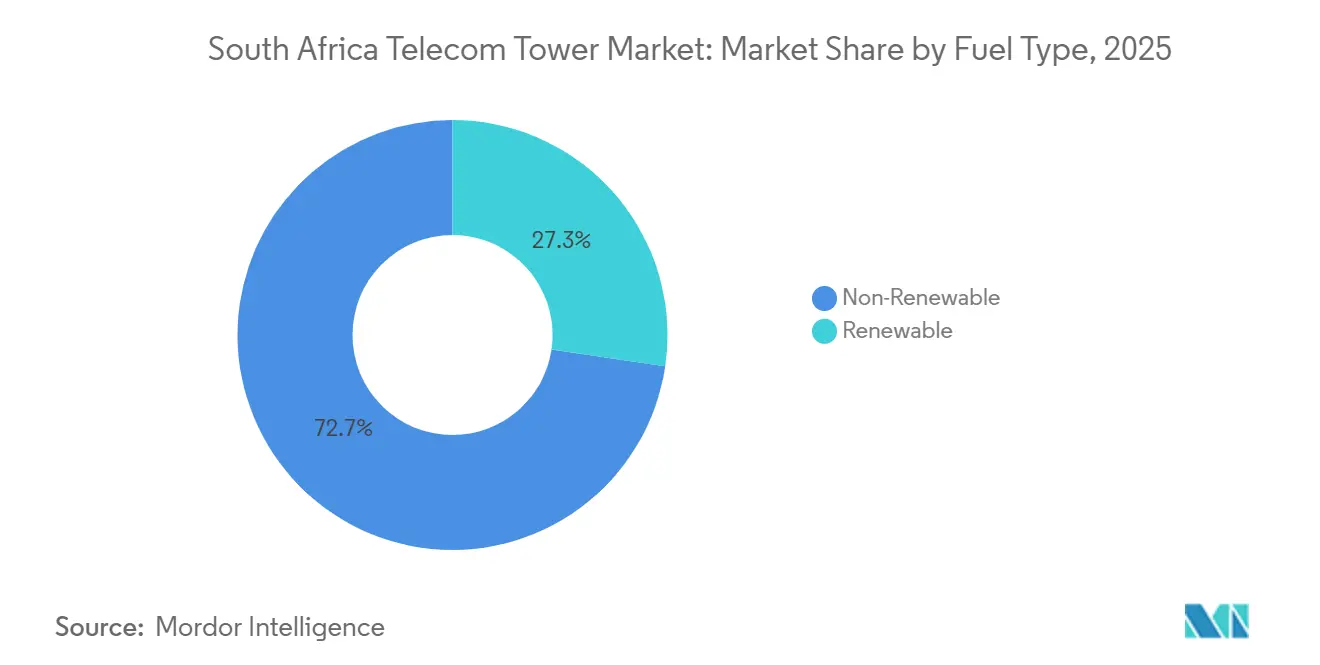

- Por tipo de combustível, os sistemas não renováveis representaram 72,67% das implantações em 2025, enquanto as configurações renováveis estão se expandindo a um CAGR de 4,34% até 2031.

- Por tipo de torre, as estruturas treliçadas detinham uma participação de 28,89% do tamanho do mercado de torres de telecomunicações da África do Sul em 2025, mas os formatos camuflados estão avançando a 4,28% ao longo de 2026-2031.

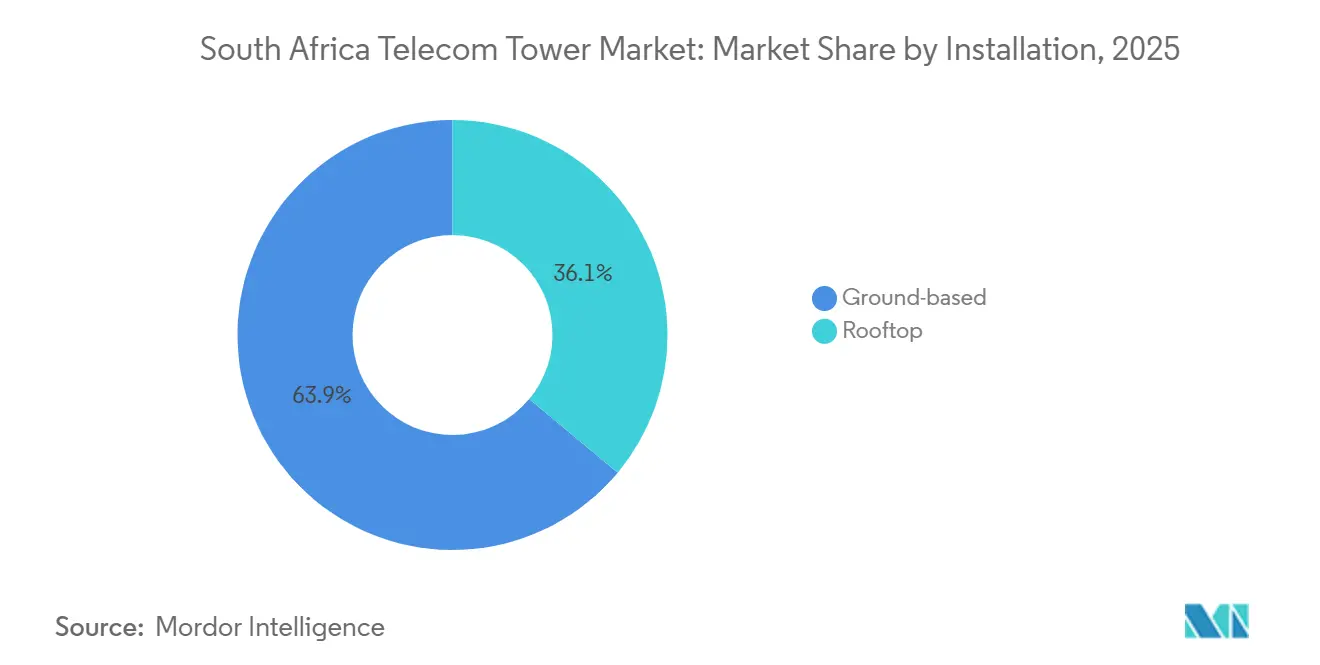

- Por instalação, os locais em solo representaram 63,94% da participação do mercado de torres de telecomunicações da África do Sul em 2025, enquanto as construções em cobertura são a categoria de crescimento mais rápido, com um CAGR de 3,57%.

- Por propriedade, as towercos privadas controlavam 59,26% dos locais em 2025 e continuam a se expandir por meio de cisões, enquanto os ativos cativos de MNO registram um CAGR de 4,01% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alocações Rápidas de Espectro 5G Impulsionam os Índices de Ocupação | +0.9% | Nacional, Ganhos Iniciais em Gauteng, Cabo Ocidental, KwaZulu-Natal | Médio Prazo (2-4 Anos) |

| Onda de Terceirização à Medida que as MNOs Monetizam Ativos Passivos | +0.7% | Nacional, Clusters Metropolitanos e Periurbanos | Curto Prazo (≤ 2 Anos) |

| Apoio de Capital Privado Acelera as Cisões | +0.5% | Nacional, Fluxo de Negócios em Gauteng, Cabo Ocidental | Curto Prazo (≤ 2 Anos) |

| Crise de Corte de Energia Impulsiona a Energia como Serviço | +0.6% | Nacional, Agudo em Gauteng, Cabo Oriental, KwaZulu-Natal | Médio Prazo (2-4 Anos) |

| Política de Acesso Aberto em Rascunho Comprime o Licenciamento | +0.3% | Nacional, Implantações Piloto nas Metrópoles | Longo Prazo (≥ 4 Anos) |

| Anéis de Micro-ondas em Alta Altitude Desbloqueiam Locais Rurais | +0.4% | Limpopo, Cabo do Norte, Cabo Oriental, Mpumalanga | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Alocações Rápidas de Espectro 5G Impulsionam os Índices de Ocupação

O plano da ICASA de liberar aproximadamente 280 MHz em espectro sub-1 GHz e de banda média acelerou as atualizações de antenas e aumentou as reservas de co-localização em portfólios estabelecidos.[1]Autoridade Independente de Comunicações da África do Sul, "Rascunho do Plano Nacional de Radiofrequências 2025," icasa.org.za A Swiftnet registrou um aumento de 25,8% ano a ano na receita de ocupação para ZAR 324 milhões (USD 20 milhões), ilustrando como as operadoras implantam rádios 5G em locais 4G existentes em vez de financiar novas construções. A Blue Sky Towers agora opera com índices próximos a 3,0, e os equipamentos 5G incrementais criam fluxos de receita adicionais provenientes de taxas de reforço estrutural. Os ativos de alta densidade metropolitana em Joanesburgo e na Cidade do Cabo, portanto, desfrutam de taxas de arrendamento mais elevadas e retornos mais rápidos, uma tendência validada pela implantação de 2.800 locais de acesso fixo sem fio 5G pela Rain.

Onda de Terceirização à Medida que as MNOs Monetizam Ativos Passivos

A venda da Swiftnet pela Telkom em abril de 2025 por ZAR 6,75 bilhões (USD 370,9 milhões) exemplifica como as operadoras liberam capital para taxas de espectro e atualizações de rede central.[2]Telkom SA SOC Ltd., "Resultados Interinos Não Auditados para os Seis Meses Encerrados em 30 de Setembro de 2024," telkom.co.za A MTN e a Vodacom avaliaram cisões semelhantes porque a propriedade de torres não confere mais diferenciação estratégica quando a qualidade da rede depende mais da profundidade do espectro e da capacidade de transporte. As towercos independentes agregam portfólios, centralizam a aquisição de diesel e garantem descontos por volume em baterias, proporcionando economias de opex que as divisões cativas não conseguem igualar. A aprovação regulatória da transação da Swiftnet sinaliza confiança de que o acesso não discriminatório pode coexistir com a propriedade privada.

Apoio de Capital Privado Acelera as Transações de Cisão

Um consórcio liderado pela Actis adquiriu 70% da Swiftnet, enquanto a Royal Bafokeng Holdings ficou com os 30% restantes, sublinhando o apetite dos investidores por fluxos de caixa indexados à inflação em um mercado ávido por dados. O preço equivaleu a aproximadamente 12-15 vezes o EBITDA, refletindo expectativas de que o crescimento da ocupação e a otimização dos custos de energia elevarão as margens acima dos 73,2% reportados no exercício fiscal de 2025. A IHS Towers, com 2.079 locais domésticos, atraiu igualmente capital institucional ao destacar a visibilidade de arrendamentos plurianuais. Essas transações comprimem o prazo para desinvestimentos adicionais, à medida que as MNOs remanescentes reconhecem a valorização resultante da separação de ativos passivos.

Crise de Corte de Energia Impulsiona a Adoção de Energia como Serviço

As frequentes interrupções da Eskom aumentam o consumo de diesel e inflacionam o opex dos locais em 20-30%, levando as towercos a terceirizar a gestão de energia para fornecedores especializados. A Swiftnet conectou 499 soluções de energia como serviço solar-híbrida no seu último trimestre fiscal, reduzindo a dependência da rede e eliminando a logística de diesel. A Telkom reduziu os gastos com diesel em 87,8%, ou ZAR 78 milhões (USD 4,8 milhões), após implantar bancos de baterias de íons de lítio, alcançando retornos em menos de 24 meses quando o diesel ultrapassa ZAR 25 por litro. A Vodacom e a MTN equiparam mais de 2.700 locais com sistemas semelhantes, e os acordos de nível de serviço garantem 99,5% de disponibilidade, transformando os custos voláteis de combustível em encargos previsíveis por quilowatt-hora.[3]Vodacom Group Limited, "Relatório Integrado para o Ano Encerrado em 31 de Março de 2024," vodacom.co.za

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções Persistentes da Eskom Inflacionam o OPEX dos Locais em 20-30% | -0.6% | Nacional, Grave no Cabo Oriental, Gauteng, KwaZulu-Natal | Curto Prazo (≤ 2 Anos) |

| Longas Aprovações Municipais de Passagem de Via | -0.4% | Nacional, Agudo nas Metrópoles com Zoneamento Complexo | Médio Prazo (2-4 Anos) |

| Aumento do Crime e Furto de Cobre Elevam o CAPEX de Segurança | -0.5% | Nacional, Concentrado em Gauteng, Cabo Ocidental, KwaZulu-Natal | Curto Prazo (≤ 2 Anos) |

| Incerteza na Reforma Agrária Eleva as Renovações de Arrendamento de Terrenos | -0.3% | Periurbano de Limpopo, Mpumalanga, Cabo Oriental | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Interrupções Persistentes da Eskom Inflacionam o OPEX dos Locais em 20-30%

A instabilidade da rede força as operadoras a executar configurações de combustível duplo que elevam os custos operacionais em até um terço.[4]MTN Group Limited, "Resultados Interinos para os Seis Meses Encerrados em 30 de Junho de 2024," mtn.com A MTN reservou ZAR 1,1 bilhão (67,9 milhões) para segurança e resiliência de energia no primeiro semestre de 2024, enquanto a Vodacom gastou ZAR 800 milhões (USD 49,4 milhões) em defesas semelhantes. A logística de diesel adiciona complexidade porque os abastecimentos semanais em locais remotos estão sujeitos a furtos e oscilações de preços. As towercos menores têm dificuldade em financiar atualizações de íons de lítio, e a África do Sul carece de padrões regulatórios de resiliência, deixando as empresas a se autossegurar por meio de sistemas redundantes que corroem os retornos.

Aumento do Crime e Furto de Cobre Elevam o CAPEX de Segurança

A MTN registrou 5.887 incidentes de furto no primeiro semestre de 2024, levando à implantação de guardas armados, cercas perimetrais e sensores remotos. A Vodacom instalou rastreadores GPS em bancos de baterias, pois os sindicatos revendem células de íons de lítio em mercados paralelos. O alto índice de criminalidade reformula a lógica de seleção de locais, incentivando instalações em coberturas que aproveitam os sistemas de segurança dos edifícios para dissuadir invasões. Os prêmios de seguro para ativos de torres subiram 15-20% desde 2024, comprimindo as margens especialmente em Gauteng e no Cabo Ocidental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Sistemas Renováveis Ganham Força em Meio à Dependência do Diesel

A energia não renovável alimentou 72,67% das torres em 2025, sublinhando o domínio do diesel na participação do mercado de torres de telecomunicações da África do Sul. As configurações renováveis, principalmente sistemas solar-híbridos com armazenamento de íons de lítio, estão avançando a um CAGR de 4,34% até 2031, à medida que as operadoras se protegem contra a volatilidade do combustível e as interrupções da Eskom. A Telkom reduziu os gastos com diesel em 87,8%, equivalente a ZAR 78 milhões (USD 4,8 milhões), após instalar híbridos solar-bateria, comprovando que os retornos ficam abaixo de dois anos quando o diesel ultrapassa ZAR 25 (USD 1,5) por litro. A MTN e a Vodacom já converteram mais de 2.700 locais, validando a viabilidade comercial mesmo sem tarifas de alimentação na rede.

As arquiteturas híbridas agora dominam as novas construções em Limpopo e no Cabo do Norte, onde a logística de diesel é onerosa, enquanto as metrópoles com 95% de disponibilidade da rede ainda preferem alimentações diretas da Eskom. Os contratos de energia como serviço garantem 99,5% de disponibilidade e convertem os gastos irregulares com combustível em encargos previsíveis por quilowatt-hora que melhoram os retornos por local. A União Internacional de Telecomunicações vincula essas implantações de energia renovável aos compromissos da África do Sul no Acordo de Paris, reforçando as metas corporativas de sustentabilidade. À medida que os preços do combustível sobem, espera-se que o tamanho do mercado de torres de telecomunicações da África do Sul vinculado à energia renovável supere o crescimento geral, reduzindo o domínio dos sistemas legados a diesel até 2031.

Por Tipo de Torre: Designs Camuflados Satisfazem os Códigos Estéticos Urbanos

As torres treliçadas representaram 28,89% das instalações em 2025, mas as variantes camufladas estão crescendo a um CAGR de 4,28%, à medida que os municípios impõem rigorosas normas de impacto visual em Gauteng e no Cabo Ocidental. Palmeiras disfarçadas, mastros de bandeira e antenas montadas em fachadas acrescentam um prêmio de capex de 30-40%, mas os desenvolvedores absorvem o custo para evitar atrasos de licenciamento de 12-18 meses. As torres estaiadas permanecem um nicho para corredores rurais de ventos fortes, enquanto os monopolos equilibram eficiência estrutural e aceitação visual em projetos de preenchimento suburbano.

As antenas camufladas em coberturas abordam as preocupações dos proprietários sobre a percepção dos inquilinos, apoiando a densificação no distrito central de negócios de Joanesburgo, onde os índices de co-localização ultrapassam 3,0. Os perfis flexíveis também acomodam rádios 5G sem reforço estrutural extensivo, aumentando ainda mais a receita de ocupação para as towercos focadas no mercado de torres de telecomunicações da África do Sul. A aprovação da comunidade tornou-se um fator determinante para a velocidade de implantação, tornando os formatos camuflados essenciais para atingir as metas de cobertura de 2031. À medida que a demanda por dados urbanos cresce, os designs camuflados e de monopolo estão posicionados para reduzir a participação do mercado de torres de telecomunicações da África do Sul historicamente detida pelas estruturas treliçadas.

Por Instalação: Construções em Cobertura Agilizam o Licenciamento e Reduzem o Risco de Furto

As torres em solo representaram 63,94% das implantações em 2025, refletindo padrões de construção legados, mas os locais em cobertura estão se expandindo a um CAGR de 3,57% até 2031, à medida que as towercos exploram edifícios existentes para contornar as filas de aprovação de passagem de via municipal. Joanesburgo, Cidade do Cabo e Durban agora aprovam arrendamentos de cobertura em semanas, enquanto os locais em solo podem ficar parados 18 meses em análise de zoneamento, retardando a densificação da rede.

Os locais em cobertura aproveitam os sistemas de segurança dos edifícios para dissuadir o furto de cobre, reduzindo os prêmios de seguro que subiram 15-20% desde 2024. Eles também encurtam as conexões de fibra, reduzindo a latência de backhaul importante para os serviços de acesso fixo sem fio 5G. As instalações em solo permanecem vitais para a cobertura rural, onde as alturas dos edifícios são insuficientes para a propagação de longa distância, uma realidade sublinhada pelas 14 novas torres greenfield da Swiftnet no periurbano de Gauteng. No entanto, a aceleração da adoção em coberturas aumentará gradualmente a contribuição deste segmento para o tamanho do mercado de torres de telecomunicações da África do Sul ao longo do horizonte de previsão.

Por Propriedade: Towercos Privadas Consolidam Enquanto as MNOs Retêm Locais de Alto Rendimento

As entidades privadas controlavam 59,26% dos locais em 2025, capturando a maioria da participação do mercado de torres de telecomunicações da África do Sul após sucessivas cisões, incluindo a venda da Swiftnet pela Telkom em abril de 2025 por ZAR 6,75 bilhões (USD 370,9 milhões). Os ativos cativos das operadoras, paradoxalmente, estão crescendo a um CAGR de 4,01% porque as MNOs mantêm locais metropolitanos que hospedam múltiplos inquilinos e proporcionam margens de arrendamento excepcionais.

O portfólio de 2.079 locais da IHS Towers ilustra como a escala desbloqueia descontos na aquisição de diesel e baterias que os concorrentes menores não conseguem igualar. As construções em joint venture permanecem limitadas a obrigações de serviço universal em províncias carentes, oferecendo à Cell C um caminho para a infraestrutura sem exposição total ao capex. As condições regulatórias anexadas à transferência da Swiftnet exigem acesso não discriminatório, garantindo paridade de arrendamento independentemente do proprietário. Com o capital de private equity ainda em busca de fluxos de caixa indexados à inflação, cisões adicionais poderiam elevar a propriedade privada para aproximadamente dois terços do mercado de torres de telecomunicações da África do Sul até 2031.

Análise Geográfica

Gauteng representa a maior participação de locais ativos e comanda taxas de arrendamento até 35% acima da média nacional porque a densidade metropolitana eleva os índices de ocupação acima de 3,0. Prevê-se que o tamanho do mercado de torres de telecomunicações da África do Sul vinculado a Gauteng supere a média nacional, expandindo-se a aproximadamente 3% de CAGR à medida que a densificação 5G se acelera em Joanesburgo e Pretória. As instalações em coberturas dominam os distritos centrais de negócios, onde os proprietários de edifícios agilizam as aprovações e o backhaul de fibra é abundante. O risco de criminalidade permanece elevado, embora a economia de co-localização continue a superar os encargos de segurança.

O Cabo Ocidental vem em seguida, ancorado pelo alto consumo de dados da Cidade do Cabo e pelas rigorosas normas estéticas que favorecem as torres camufladas. Os municípios impõem avaliações de impacto ambiental rigorosas, prolongando os prazos para locais em solo. As towercos privadas respondem agrupando monopolos camuflados em coberturas comerciais ao longo da orla atlântica, uma tática que reduz o licenciamento em quase um ano. A adoção de energia renovável atinge penetração acima da média porque a irradiância solar é maior nas regiões costeiras, criando uma forte economia para sistemas híbridos.

KwaZulu-Natal, Cabo Oriental e Limpopo representam os corredores rurais de crescimento mais rápido. Os anéis de backhaul por micro-ondas, lançados em 2025, agora conectam cidades remotas às rotas nacionais de fibra e permitem contratos de construção sob medida com retornos abaixo de quatro anos. O programa rural de ZAR 100 milhões (USD 6,1 milhões) da Vodacom ilustra como as towercos usam energia solar-híbrida para contornar a logística de diesel, melhorando a disponibilidade em áreas onde a confiabilidade da Eskom cai abaixo de 80%. A complexidade das reivindicações de terras ainda obscurece as renovações de arrendamento em lotes comunais, pressionando as operadoras a preferir propriedades em coberturas ou de propriedade municipal quando possível.

Cenário Competitivo

Aproximadamente 10 towercos e quatro MNOs moldam um campo competitivo moderadamente fragmentado. A Swiftnet, agora sob a propriedade da Actis e da Royal Bafokeng, ocupa o terceiro lugar em termos de presença e se concentra em aumentar os índices de ocupação e implantar 500 sistemas adicionais de energia como serviço. A IHS Towers enfatiza a aquisição centralizada de diesel e a manutenção preditiva para reduzir o opex em até 20%. A American Tower Corporation e a SBA Communications mantêm portfólios centrados em metrópoles e competem na rapidez do licenciamento de coberturas em vez de escala.

As MNOs MTN e Vodacom ainda possuem clusters de locais urbanos de alta ocupação, gerando receita de arrendamento que compensa parcialmente os custos operacionais da rede. Sua estratégia de retenção seletiva equilibra a reciclagem de capital com o desejo de controlar nós estratégicos no centro das cidades. A implantação de pequenas células ao nível da rua pela Rain em postes de iluminação introduz um elemento disruptivo que pressiona as towercos a oferecer condições flexíveis.

A diferenciação tecnológica concentra-se cada vez mais nos serviços de energia. Os fornecedores que agrupam solar, baterias de íons de lítio e inversores inteligentes sob acordos de nível de serviço atraem as MNOs que lidam com preços voláteis de diesel. As plataformas de monitoramento remoto usam aprendizado de máquina para prever a degradação das baterias, evitando interrupções não programadas e reduzindo as visitas de campo. O mandato da ICASA para acesso não discriminatório limita a capacidade das towercos dominantes de elevar as taxas de arrendamento, embora as reduções nas taxas de terminação de chamadas indiretamente pressionem as MNOs a monetizar ainda mais os ativos passivos.

Líderes do Setor de Torres de Telecomunicações da África do Sul

Thabure Towerco

IHS Towers South Africa

American Tower South Africa

SBA Communications South Africa

Helios Towers SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A ICASA abriu consulta pública sobre diretrizes em rascunho que permitirão que instalações em coberturas contornem estudos de impacto ambiental se a altura do edifício permanecer inalterada. A aprovação está prevista para julho de 2026.

- Junho de 2025: A Vodacom comprometeu ZAR 100 milhões (USD 5,5 milhões) para construir 106 locais rurais em KwaZulu-Natal usando backhaul por micro-ondas e energia solar-híbrida. A conclusão está programada para o T4 de 2025.

- Abril de 2025: Um consórcio liderado pela Actis adquiriu a Swiftnet da Telkom por ZAR 6,75 bilhões (USD 370,9 milhões), obtendo mais de 4.000 torres em todo o país.

Escopo do Relatório do Mercado de Torres de Telecomunicações da África do Sul

As torres de telecomunicações abrangem uma variedade de estruturas, como monopolos, tripoles, torres treliçadas, torres estaiadas, torres autossustentadas, postes, mastros e outras formas semelhantes. Essas torres, equipadas com uma ou mais antenas de telecomunicações, facilitam as comunicações por rádio. Podem estar situadas no solo ou no topo de uma cobertura de edifício e frequentemente incluem armazenamento para equipamentos e componentes eletrônicos.

O Relatório do Mercado de Torres de Telecomunicações da África do Sul é Segmentado por Tipo de Combustível (Renovável e Não Renovável), Tipo de Torre (Torre Treliçada, Torre Estaiada, Torre Monopolo e Torre Camuflada), Instalação (Cobertura e Solo), Propriedade (Operadora Proprietária, Joint Venture, Propriedade Privada e Cativo de MNO) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Renovável |

| Não Renovável |

| Torre Treliçada |

| Torre Estaiada |

| Torre Monopolo |

| Torre Camuflada |

| Cobertura |

| Solo |

| Operadora Proprietária |

| Joint Venture |

| Propriedade Privada |

| Cativo de MNO |

| Por Tipo de Combustível | Renovável |

| Não Renovável | |

| Por Tipo de Torre | Torre Treliçada |

| Torre Estaiada | |

| Torre Monopolo | |

| Torre Camuflada | |

| Por Instalação | Cobertura |

| Solo | |

| Por Propriedade | Operadora Proprietária |

| Joint Venture | |

| Propriedade Privada | |

| Cativo de MNO |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de torres de telecomunicações da África do Sul até 2031?

Prevê-se que o mercado atinja USD 543,9 milhões até 2031, com um CAGR de 2,74% a partir de 2026.

Por que as torres de telecomunicações em coberturas estão ganhando popularidade na África do Sul?

Os locais em cobertura contornam os longos processos municipais de aprovação de passagem de via e aproveitam a segurança existente dos edifícios, reduzindo o tempo de implantação e o risco de furto.

Qual é o papel da energia renovável no abastecimento das torres?

Os sistemas solar-híbridos e de baterias estão se expandindo a um CAGR de 4,34% porque reduzem os gastos com diesel e melhoram a disponibilidade durante os cortes de energia da Eskom.

Como as empresas de private equity estão influenciando o cenário de torres?

Empresas como a Actis pagam múltiplos premium por portfólios de torres, injetam capital para expansão da ocupação e centralizam a aquisição para elevar as margens de EBITDA.

Quais fatores mais restringem a implantação de torres atualmente?

As interrupções persistentes da Eskom, o furto de cobre e as lentas aprovações municipais elevam os custos operacionais e atrasam novas construções.

Qual é o índice de ocupação típico para as principais towercos?

Os portfólios metropolitanos maduros agora têm em média entre 2,6 e 3,0 inquilinos por local, com maior potencial de crescimento à medida que os equipamentos 5G são adicionados às estruturas existentes.

Página atualizada pela última vez em: