Tamanho e Participação do Mercado de Carne de Aves do Qatar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 439 Milhões de dólares |

| Tamanho do Mercado (2026) | 443.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 465.17 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 0.97% CAGR |

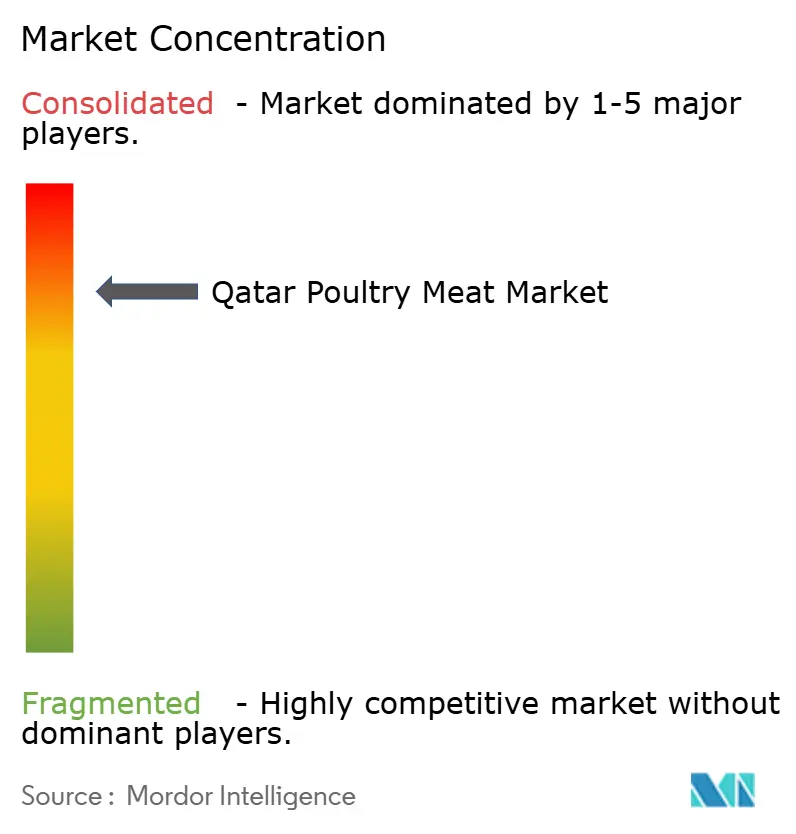

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne de Aves do Qatar por Mordor Intelligence

O tamanho do mercado de carne de aves do Qatar em 2026 é estimado em USD 443,26 milhões, crescendo a partir do valor de 2025 de USD 439 milhões, com projeções para 2031 mostrando USD 465,17 milhões, crescendo a um CAGR de 0,97% entre 2026 e 2031. Esse crescimento está intimamente ligado à Estratégia Nacional de Segurança Alimentar do Qatar 2030, uma iniciativa ambiciosa apoiada por um programa de investimentos no valor de USD 812 milhões. A estratégia enfatiza a integração vertical e tem como objetivo alcançar 100% de autossuficiência na produção de aves frescas. Uma rede nacional de granjas de frango de corte foi estabelecida para apoiar esse objetivo. Além disso, subsídios governamentais que cobrem 70% dos custos de ração desempenham um papel crucial na manutenção de preços competitivos no mercado. O setor de hotelaria e turismo em expansão, impulsionado pelo objetivo do Qatar de atrair 6 milhões de turistas até 2030, contribui significativamente para a demanda institucional por produtos de aves. Além disso, categorias de produtos premium, como itens de aves processados e de valor agregado, estão ganhando popularidade. Padrões mais rígidos de biossegurança, implementados no âmbito do sistema Watheq, aumentaram os custos de conformidade para os participantes do mercado. No entanto, essas medidas aumentam a confiança do consumidor e fortalecem as credenciais de exportação do Qatar no mercado de aves. O setor também está testemunhando consolidação, com empresas verticalmente integradas como Fresh Meat Factory e Qatar Meat Production emergindo como players-chave. Essa consolidação eleva as barreiras de entrada para novos concorrentes, mas simultaneamente permite ganhos de eficiência por meio de economias de escala.

Principais Conclusões do Relatório

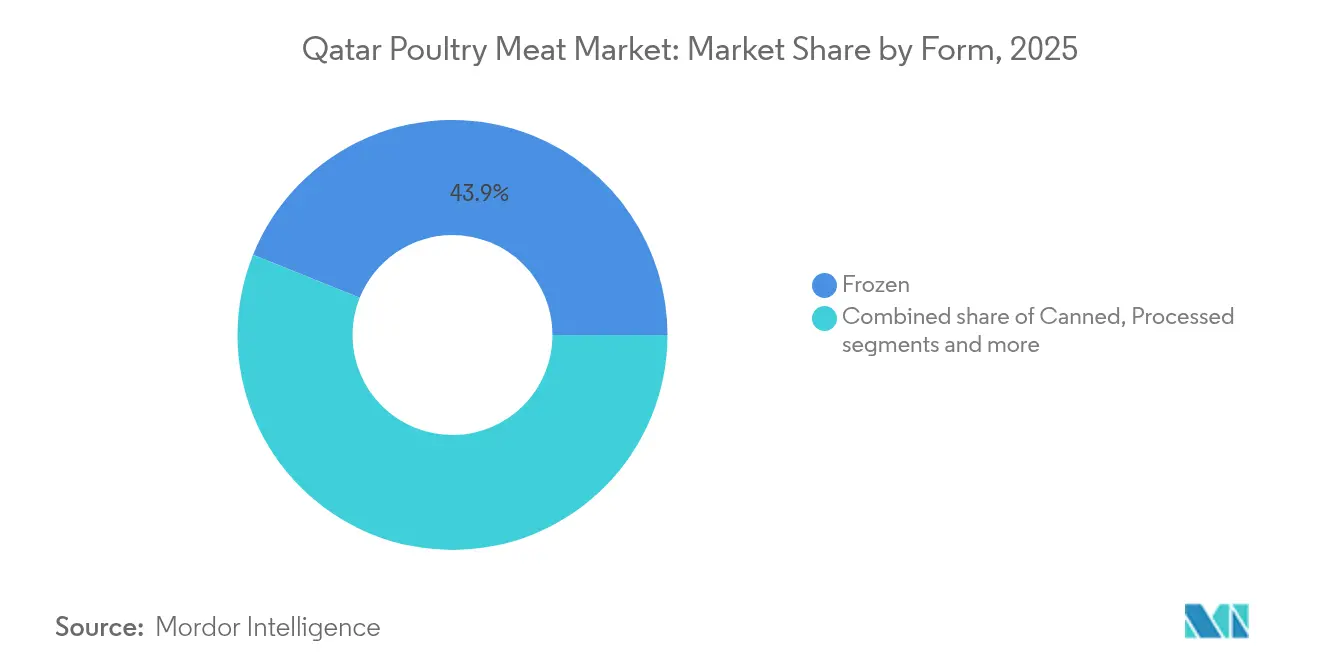

- Por forma, os produtos congelados representaram 43,91% da participação do mercado de carne de aves do Qatar em 2025, enquanto as aves processadas devem se expandir a um CAGR de 1,25% até 2031.

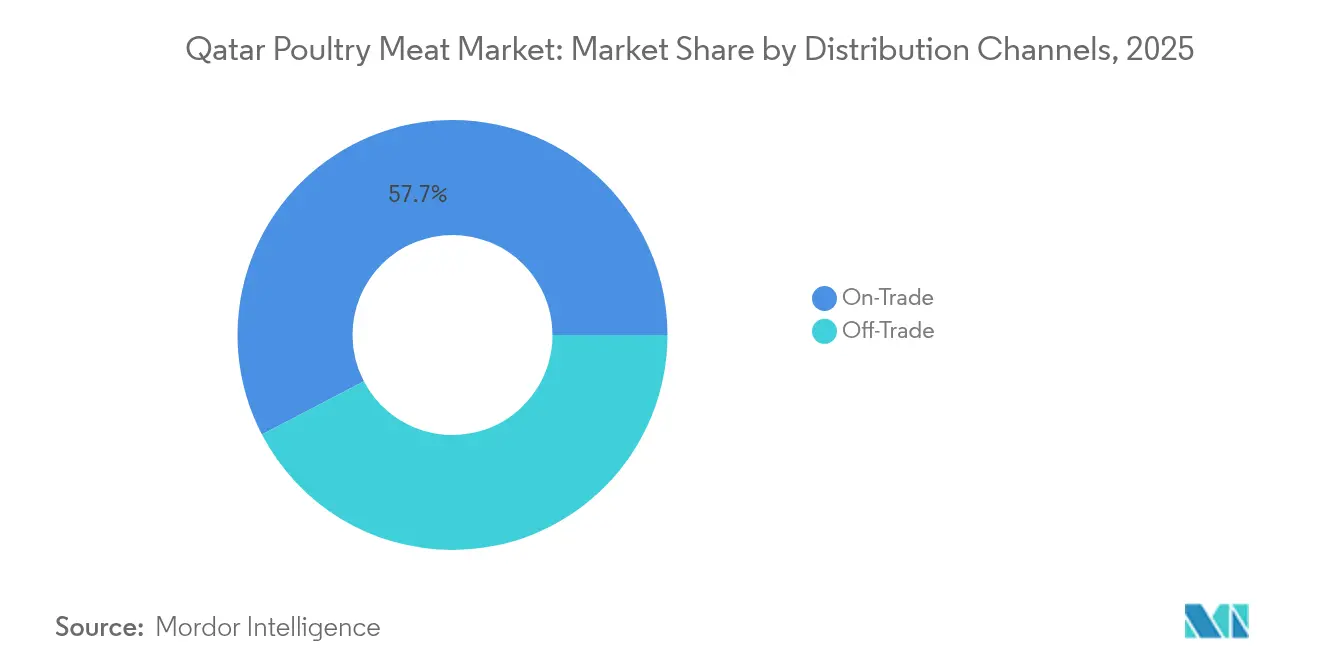

- Por canal de distribuição, o segmento de Setor de Alimentação deteve 57,66% da participação do mercado de carne de aves do Qatar em 2025, enquanto as vendas de Varejo devem crescer a um CAGR de 0,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carne de Aves do Qatar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento rápido no consumo per capita de carne de aves | +0.3% | Nacional, com concentração em Doha e Al Rayyan | Médio prazo (2-4 anos) |

| Crescente popularidade de produtos processados, de valor agregado e de conveniência | +0.2% | Nacional, com maior adoção em centros urbanos | Longo prazo (≥ 4 anos) |

| Papel crescente do setor de alimentação fora do lar e hotelaria, impulsionando a demanda | +0.2% | Nacional, com foco no corredor hoteleiro de Doha | Curto prazo (≤ 2 anos) |

| Expansão das cadeias de frio no varejo moderno e no comércio eletrônico | +0.1% | Nacional, com ganhos iniciais em Doha, Al Rayyan, Al Wakrah | Médio prazo (2-4 anos) |

| Introdução de granjas verticais de frango de corte em ambiente controlado | +0.1% | Nacional, concentrado em zonas agrícolas designadas | Longo prazo (≥ 4 anos) |

| Programas nacionais de investimento em segurança alimentar | +0.1% | Cobertura nacional com locais estratégicos de reserva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento rápido no consumo per capita de carne de aves

O consumo per capita de carne de aves no Qatar está aumentando, impulsionado por mudanças demográficas e uma transição em direção aos hábitos alimentares ocidentais. Essa tendência continua apesar da maturidade do mercado. A população expatriada do Qatar, que representa quase 90% da população total[1]Fonte: Freedom House, "Pluralismo Político e Participação", fredomhouse.org, incluindo expatriados, trabalhadores migrantes e alguns residentes apátridas, prefere fontes de proteína familiares. Além disso, o aumento da renda disponível está incentivando a adoção de produtos de aves premium. O governo do Qatar apoia a produção local de aves ao fornecer subsídios de 70% para ração e serviços veterinários gratuitos, possibilitando preços competitivos e impulsionando o consumo doméstico. Além disso, o crescimento do setor de turismo do Qatar amplificou a demanda, já que hotéis e restaurantes precisam de fornecimento constante de aves para atender às expectativas dos hóspedes internacionais. Em 2024, o setor de turismo do Qatar superou sua meta, registrando 5,08 milhões de visitantes em comparação com a meta de 4,79 milhões[2]Fonte: Conselho Nacional de Turismo do Qatar, "2024-year-of-milestones-for-qatar-tourism", qatartourism.com, de acordo com o Conselho Nacional de Turismo do Qatar. Os residentes do Qatar conscientes da saúde estão cada vez mais optando por aves em detrimento de carnes vermelhas, impulsionando ainda mais o crescimento do consumo. No entanto, essa expansão enfrenta desafios, pois o aumento dos custos de água e ração limita a escalabilidade da produção.

Crescente popularidade de produtos processados, de valor agregado e de conveniência

À medida que o Qatar continua a se urbanizar e mais domicílios adotam estruturas de dupla renda, há uma mudança significativa em direção a decisões de compra orientadas pela conveniência, particularmente no segmento de aves processadas. De acordo com o Banco Mundial, 99% da população do Qatar reside em áreas urbanas em 2024[3]Fonte: Banco Mundial, "População urbana", worldbank.org, destacando a crescente demanda por produtos alimentícios prontos para cozinhar e processados. As empresas locais estão ativamente atendendo a essa demanda. Por exemplo, a Zowadet Baladna opera quatro linhas de produção especializadas em produtos empanados, itens moldados, produtos marinados e frios. Da mesma forma, a National Food Company atende aos mercados doméstico e de exportação produzindo uma variedade de itens de aves processadas, incluindo nuggets, filés e shish tawook. A crescente disposição dos consumidores em pagar um preço premium por produtos que economizam tempo de preparo. Essa tendência é particularmente proeminente entre as comunidades expatriadas, que estão acostumadas com marcas internacionais de alimentos processados e buscam conveniência similar no Qatar. Investimentos em infraestrutura de cadeia de frio apoiam ainda mais esse crescimento, garantindo a qualidade e segurança dos produtos de aves processadas em toda a cadeia de abastecimento. O processamento também permite que as empresas maximizem o valor da utilização do animal inteiro, reduzindo o desperdício e aumentando a rentabilidade. Por exemplo, a Mazzraty opera oito plantas que gerenciam todo o ciclo de produção, incluindo a reciclagem de subprodutos, contribuindo assim para práticas sustentáveis. O crescimento do segmento de aves processadas está intimamente alinhado com a Estratégia Nacional de Manufatura do Qatar, posicionando-o como um componente crítico dos esforços de diversificação industrial e metas de desenvolvimento econômico do país.

Papel crescente do setor de alimentação fora do lar e hotelaria, impulsionando a demanda

O crescente setor de hotelaria e turismo do Qatar está estabelecendo canais de demanda estáveis, permitindo que os produtores de aves alcancem estabilidade de volume e preços premium. Como parte de sua estratégia de turismo, o Qatar está ampliando significativamente sua capacidade de alimentação fora do lar. Hotéis, restaurantes e serviços de catering exigem cada vez mais fornecimentos de aves consistentes e de alta qualidade. Eventos como a Copa do Mundo FIFA 2022 demonstraram a expertise do Qatar no gerenciamento de logística alimentar em grande escala, apoiada pelas capacidades de processamento do sistema de segurança alimentar Watheq. Em julho de 2025, o Ministério do Comércio e Indústria do Qatar (MoCI) introduziu procedimentos para emissão de licenças comerciais para cozinhas virtuais. Esta iniciativa visa simplificar regulamentos, fomentar a inovação e impulsionar a transformação digital no setor alimentício. Ao estabelecer um marco regulatório claro, espera-se que a iniciativa atraia investimentos, promova o empreendedorismo e impulsione o crescimento no segmento de cozinhas virtuais, fortalecendo ainda mais o mercado de alimentação fora do lar do Qatar. O aumento da demanda do setor de alimentação fora do lar também está impulsionando a necessidade de produtos padronizados e qualidade consistente. Essa tendência beneficia produtores maiores e verticalmente integrados, capazes de atender aos padrões rigorosos da hotelaria internacional.

Expansão das cadeias de frio no varejo moderno e no comércio eletrônico

A infraestrutura de varejo moderno no Qatar está melhorando significativamente o acesso do consumidor a uma ampla gama de produtos de aves, ao mesmo tempo em que impulsiona a premiumização do mercado por meio de técnicas aprimoradas de apresentação e conservação de produtos. O setor de varejo do país está aproveitando capacidades avançadas de logística, com os principais varejistas expandindo sua infraestrutura de cadeia de frio para atender à crescente demanda por categorias de produtos congelados e refrigerados. Esse desenvolvimento está alinhado com as tendências regionais mais amplas de crescimento do comércio eletrônico, que está ganhando progressivamente tração. A modernização do cenário varejista é ainda mais refletida na taxa de crescimento anual composta (CAGR) de 1,02% do segmento de Varejo. Supermercados e hipermercados estão investindo ativamente em tecnologias de refrigeração de última geração e sistemas avançados de gestão de estoque, permitindo-lhes oferecer uma variedade de produtos mais ampla e diversificada aos consumidores. Além disso, iniciativas lideradas pelo governo, como o Diretório de PMEs do QDB, desempenham um papel fundamental no fortalecimento da cadeia de abastecimento. Esse diretório, que inclui 556 empresas de manufatura e 399 prestadores de serviços, facilita conexões mais sólidas entre produtores locais e canais de varejo, apoiando assim os esforços de localização e racionalização da cadeia de abastecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos preços de ração importada | -0.2% | Nacional, afetando todas as instalações de produção | Curto prazo (≤ 2 anos) |

| Riscos de influenza aviária e biossegurança | -0.1% | Nacional, com risco elevado próximo a corpos d'água | Médio prazo (2-4 anos) |

| Limitações de escassez de água na expansão de granjas | -0.1% | Nacional, concentrado em zonas agrícolas | Longo prazo (≥ 4 anos) |

| Crescente preferência por proteínas de origem vegetal entre expatriados de alta renda | -0.1% | Centros urbanos, particularmente Doha e Al Rayyan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de ração importada

As flutuações nos custos de ração continuam a exercer pressão significativa sobre as margens de lucro, representando um desafio que os subsídios governamentais podem abordar apenas parcialmente. Essa limitação restringe a rentabilidade dos produtores e prejudica sua capacidade de expandir operações. Os preços do milho, que atualmente têm uma média de USD 4,10 por bushel, são fortemente impactados por perturbações no fornecimento global causadas pela redução das exportações da Ucrânia e da Rússia. Além disso, o aumento do consumo doméstico em grandes países exportadores como Brasil e Argentina limita ainda mais as opções alternativas de abastecimento, agravando o problema. O programa de subsídio de 70% para ração do Qatar proporciona algum alívio financeiro aos produtores; no entanto, também aumenta a exposição fiscal para o governo. Isso é particularmente preocupante, pois a ração representa a maior despesa operacional para os produtores de aves, tornando-a um fator crítico em sua estrutura de custos. A experiência da Tailândia com a negociação de acordos temporários com a OMC, que reduziram as tarifas sobre farelo de soja de um proibitivo 119% para apenas 2%, destaca a profunda influência dos custos de ração sobre a competitividade de um país no mercado de aves. Esse exemplo sugere que o Qatar pode precisar explorar intervenções similares de política comercial para sustentar a viabilidade de seu setor produtivo. Além disso, a volatilidade nos preços de ração cria desafios significativos para o planejamento da produção. Os produtores enfrentam dificuldades para assumir contratos de longo prazo devido à natureza imprevisível das flutuações nos custos de insumos. Essa incerteza não apenas desencoraja investimentos em projetos de expansão, mas também obriga os produtores a manter reservas de capital de giro mais elevadas como proteção contra a instabilidade de preços. Consequentemente, esses fatores coletivamente reduzem a eficiência e a competitividade geral do setor.

Riscos de influenza aviária e biossegurança

A vigilância contínua e o investimento substancial em medidas de biossegurança são fundamentais para mitigar as ameaças representadas pela influenza aviária. Essas medidas, embora necessárias, aumentam significativamente os custos operacionais e expõem os produtores ao risco de perdas de produção devastadoras. A cepa global IAAP H5N1 clado 2.3.4.4b tem sido uma das principais causas de mortalidade de aves em todo o mundo. A localização geográfica do Qatar ao longo das rotas migratórias de aves agrava ainda mais sua exposição à doença. Além disso, a dependência da nação em produção concentrada em granjas de frango de corte operacionais aumenta sua suscetibilidade à propagação rápida de infecções. A Estratégia Global da FAO-WOAH para Prevenção da IAAP 2024-2033 destaca a necessidade de uma abordagem abrangente, incluindo sistemas de vigilância baseados em risco, capacidades laboratoriais aprimoradas e investimentos sustentados em infraestrutura de biossegurança. A conformidade com os padrões da WOAH para alcançar e manter um status livre de doenças requer relatórios transparentes e oportunos ao WAHIS, a implementação de tecnologias de vigilância genômica e o desenvolvimento de planos de contingência para gerenciar efetivamente possíveis eventos de mortalidade em massa. Esses requisitos rigorosos de biossegurança tendem a favorecer produtores maiores e com bom capital, que podem absorver os custos e demandas operacionais associados. No entanto, eles criam barreiras significativas de entrada para operadores menores, potencialmente reduzindo a concorrência no mercado. Essa mudança poderia levar a uma maior concentração de risco sistêmico, à medida que menos e maiores produtores dominam o setor, tornando-o mais vulnerável a perturbações generalizadas no caso de um surto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Dominância dos Congelados Impulsiona a Inovação no Processamento

Os produtos congelados detêm uma participação de mercado de 43,91% no Qatar em 2025, destacando as necessidades de armazenamento impostas pelo clima do país e a ênfase dos compradores institucionais na gestão eficiente de estoques. A popularidade dos segmentos congelados é atribuída às suas vantagens práticas: maior vida útil, controle de porções e redução de desperdício em cozinhas comerciais. Essas cozinhas atendem à grande população expatriada do Qatar e à sua indústria de turismo em expansão. Enquanto os produtos frescos e refrigerados atendem ao consumo imediato no varejo, os enlatados permanecem uma categoria de nicho devido às preferências dos consumidores por opções de proteína mais frescas.

Os segmentos processados devem crescer a um CAGR de 1,25% até 2031, impulsionados pela crescente demanda por conveniência e manufatura de valor agregado que suporta preços premium. Empresas como a Zowadet Baladna se especializam em linhas de produção para itens empanados, produtos marinados e frios. Da mesma forma, a National Food Company produz nuggets, filés, shish tawook e frango tikka para os mercados doméstico e de exportação. Esse crescimento no processamento está alinhado com a Estratégia Nacional de Manufatura do Qatar, que tem como meta um aumento de QAR 70,5 bilhões no valor de manufatura até 2030. A estratégia posiciona o processamento de aves como um componente crítico da diversificação industrial da nação. Além disso, a adoção de tecnologia de blockchain aprimora a segurança alimentar e otimiza o roteamento do fornecimento, garantindo rastreabilidade e garantia de qualidade em toda as complexas redes de distribuição de produtos processados.

Por Canal de Distribuição: Liderança Institucional Enfrenta Modernização do Varejo

Os canais do setor de alimentação respondem por uma participação de mercado de 57,66% em 2025, enfatizando a importância do consolidado setor de hotelaria e turismo do Qatar e os padrões consistentes de consumo institucional. Esses fatores proporcionam estabilidade nos volumes de produção para os fornecedores. O domínio dos canais de alimentação fora do lar está intimamente ligado ao foco estratégico do Qatar no turismo, o que requer uma rede abrangente de hotéis, restaurantes e serviços de catering. Esses estabelecimentos dependem fortemente de um fornecimento constante de aves de alta qualidade para atender às demandas tanto dos consumidores domésticos quanto dos internacionais, garantindo o crescimento contínuo e a proeminência do setor.

Os segmentos de Varejo devem crescer a um CAGR de 0,99% até 2031, impulsionados pela modernização do varejo e pela expansão do comércio eletrônico, que fornecem novos pontos de acesso para os consumidores adquirirem produtos de aves. Supermercados e hipermercados se beneficiam da impressionante classificação do Qatar em 7º lugar na eficiência logística global. Juntamente com investimentos significativos em infraestrutura de cadeia de frio, esses fatores permitem ofertas de produtos mais amplas e melhor apresentação. As plataformas online refletem as tendências do comércio eletrônico de alimentos observadas em toda a região MENA, enquanto as lojas de conveniência se adaptam às preferências de consumo em mudança por compras menores e mais frequentes. Além disso, iniciativas governamentais, como financiamento competitivo com taxas de lucro limitadas a 2,5%, apoiam a adoção no varejo de produtos nacionais, promovendo condições favoráveis para os produtores de aves domésticos expandirem sua presença no mercado varejista.

Análise Geográfica

No Qatar, o Município de Al Rayyan e Doha lideram o mercado de aves, contribuindo com mais de 90% das atividades de manufatura de alimentos do país. Esse domínio reflete a distribuição populacional: Al Rayyan, com 274.960 residentes, e Doha, com 344.940 residentes, geram demanda significativa por processamento especializado de aves. A concentração de instalações não apenas atende a essa demanda, mas também permite que os produtores compartilhem infraestrutura essencial, como logística de cadeia de frio, serviços veterinários e suporte de conformidade regulatória, reduzindo os custos operacionais. O pequeno tamanho geográfico do Qatar garante redes de distribuição eficientes, com as principais instalações de produção acessíveis em poucas horas de carro.

Nos municípios do norte de Al Khor, Al Wakrah e Umm Salal, operações de aves de menor escala se concentram em atender aos mercados locais. Essas operações se beneficiam de custos mais baixos de terreno e requisitos regulatórios mais simples. Al Khor, estrategicamente posicionado próximo a projetos de infraestrutura-chave, está bem posicionado para crescimento futuro. Empresas como Al Rayan Poultry estão expandindo na região norte, estabelecendo instalações integradas em áreas como Al Waab, Al Dawoodiyah e Al Sidriya. No entanto, as limitações de recursos hídricos afetam todas as regiões. A recarga de águas subterrâneas está limitada a 56-58 milhões de metros cúbicos anualmente, enquanto o consumo varia entre 250-300 milhões de metros cúbicos. Esse desequilíbrio leva as operações agrícolas a implementar tecnologias avançadas de irrigação e economia de água.

Apesar desses desafios, os produtores regionais menores recebem apoio vital do Ministério do Município e Meio Ambiente. O ministério fornece serviços veterinários gratuitos e orientação regulatória, que são essenciais para manter a viabilidade operacional desses produtores. Além disso, a diversificação geográfica dentro do mercado de aves serve como uma estratégia de mitigação de riscos. Ao distribuir a produção por diferentes regiões, o setor reduz sua vulnerabilidade a perturbações localizadas, como eventos climáticos extremos ou incidentes de biossegurança, que de outra forma poderiam impactar severamente as zonas de produção concentrada.

Cenário Competitivo

O mercado de aves do Qatar é moderadamente concentrado, com players verticalmente integrados dependendo do apoio governamental para aumentar a escala e a eficiência operacional. A rápida aquisição de uma participação significativa no mercado doméstico pela Fresh Meat Factory em dois anos destaca a vantagem competitiva de entrantes bem financiados focados em escalar rapidamente e manter a qualidade. Os desafios regulatórios, particularmente o sistema de segurança alimentar Watheq, moldam o ambiente competitivo ao exigir investimentos significativos em gestão de qualidade e rastreabilidade para conformidade com os padrões ISO 17020.

Os principais players do mercado incluem A'Saffa Food S.A.O.G., Americana Group, BRF S.A., Sunbulah Group e JBS S.A. Essas empresas líderes empregam diversas estratégias para fortalecer suas posições de mercado. A inovação de produtos é um foco fundamental, com as empresas introduzindo novos produtos de aves processadas e expandindo as ofertas com certificação halal para alinhar-se às preferências locais. As empresas demonstram flexibilidade operacional ao investir em instalações avançadas de processamento e redes de distribuição, estabelecendo unidades de produção locais e aprimorando a infraestrutura de cadeia de frio. Parcerias estratégicas, particularmente com fundos soberanos de riqueza e entidades locais, estão sendo utilizadas para reforçar a presença no mercado. Além disso, as empresas estão expandindo seu alcance por meio de plataformas de varejo tradicionais e digitais, ao mesmo tempo em que investem em certificações de qualidade e medidas de segurança alimentar para construir a confiança do consumidor.

A diferenciação estratégica enfatiza capacidades avançadas de processamento e desenvolvimento de produtos de valor agregado. Por exemplo, a Zowadet Baladna opera quatro linhas de produção especializadas para produtos empanados, moldados, marinados e frios, aproveitando oportunidades de preços premium. As tendências de adoção de tecnologia incluem blockchain para transparência da cadeia de abastecimento e biossensores para detecção de patógenos, garantindo a garantia de qualidade e apoiando a expansão para mercados de exportação. Estão surgindo oportunidades em proteínas alternativas, com a GOOD Meat planejando uma instalação de frango cultivado na Zona Franca Umm Alhoul do Qatar. A crescente demanda por alternativas de origem vegetal - compradas por 60% dos consumidores regionais - cria tanto desafios competitivos quanto oportunidades de parceria para os produtores tradicionais de aves que buscam diversificar seus portfólios.

Líderes da Indústria de Carne de Aves do Qatar

A'Saffa Food S.A.O.G

Americana Group

BRF S.A.

Sunbulah Group

JBS S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Lulu International Group expandiu suas ofertas de alimentos espanhóis no Qatar. O grupo passou de importações sazonais para se estabelecer como fornecedor primário de produtos espanhóis em seus pontos de venda no Qatar, ao lado de fornecedores convencionais de países como Estados Unidos, Índia e Filipinas.

- Janeiro de 2025: A Almarai, um proeminente grupo de produção de laticínios e alimentos no Oriente Médio, anunciou planos para aumentar sua produção de aves em 35% este ano como parte de sua contínua estratégia de expansão multibilionária.

- Novembro de 2024: A Al-Fakieh Poultry Farms expandiu sua rede Taza Barbecue Chicken para mais de 100 pontos de venda na Arábia Saudita, com filiais adicionais agora estabelecidas no Kuwait, Jordânia, Qatar, Egito, Omã, Iêmen e Emirados Árabes Unidos, demonstrando suas estratégias de integração de fast-food regional.

Escopo do Relatório do Mercado de Carne de Aves do Qatar

Enlatado, Fresco / Refrigerado, Congelado, Processado são cobertos como segmentos por Forma. Varejo, Setor de Alimentação são cobertos como segmentos por Canal de Distribuição.| Fresco / Refrigerado | |

| Congelado | |

| Enlatado | |

| Processado | Nuggets |

| Frios e Embutidos | |

| Salsichas | |

| Tiras Marinadas | |

| Almôndegas | |

| Outros |

| Setor de Alimentação | |

| Varejo | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Canal Online | |

| Outros |

| Por Forma | Fresco / Refrigerado | |

| Congelado | ||

| Enlatado | ||

| Processado | Nuggets | |

| Frios e Embutidos | ||

| Salsichas | ||

| Tiras Marinadas | ||

| Almôndegas | ||

| Outros | ||

| Por Canal de Distribuição | Setor de Alimentação | |

| Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Canal Online | ||

| Outros | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas como alimento. O uso final da indústria de carnes consiste apenas no consumo humano. A carne é geralmente adquirida em pontos de venda varejistas para cozimento e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em várias formas, que foram abordadas na forma "Processada". As outras aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de alimentação fora do lar (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazer parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha tipicamente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como boi, cordeiro, porco, cabra, vitela e carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação de carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne bovina, cor e brilho da carne, sua textura e cor, lustre e qualidade da gordura. A5 é a classificação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao local utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque em viveiros de engorda. |

| Peste Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Bacon | É carne salgada ou defumada proveniente do dorso ou dos lados de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Bolonha | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou de vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou de vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou da parte inferior do tórax de boi ou vitela. O peito bovino é um dos nove cortes primais bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado e desenvolvido especificamente para produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal para corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filezinho de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do dianteiro bovino, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne-de-Sol | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como centena de peso (hundredweight), é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Sobrecoxa | Refere-se à parte inferior da perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé-mignon. |

| Flank Steak | É um corte de bife bovino retirado do flanco, localizado à frente do quarto traseiro de uma vaca. |

| Alimentação Fora do Lar | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à alimentação animal. |

| Dianteiro | É a parte superior da pata dianteira do gado. |

| Frankfurter | Também conhecido como salsicha de Frankfurt ou Würstchen, é um tipo de salsicha defumada e altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. É também chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne derivada de gado que foi alimentado com uma dieta complementada com soja, milho e outros aditivos. Vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne derivada de gado que foi alimentado exclusivamente com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É carne magra e aparada que foi cortada em tiras e desidratada para evitar deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou carne para lanche feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrame | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte dianteiro do abdômen de uma vaca, logo abaixo do corte do costado. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primais | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, sendo então ajustada em textura e prensada em diversas formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, nos quais algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de mais cozimento ou preparo antes do consumo. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em um sachê ou lata de metal, selado e então aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino da pata traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a pata e o lombo. |

| Salame | É uma linguiça curada constituída de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura no qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva, sendo geralmente então embutida em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem fricção. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé-Mignon | Refere-se a um corte de carne bovina que consiste em todo o músculo do filé-mignon de uma vaca. |

| Camarão-Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais criados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que são valorizadas por sua carne com alto grau de marmoreio. |

| Zoossanitário | Refere-se à sanidade dos animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do apreçamento, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.