Tamanho e Participação do Mercado de Marcador de Peso Molecular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

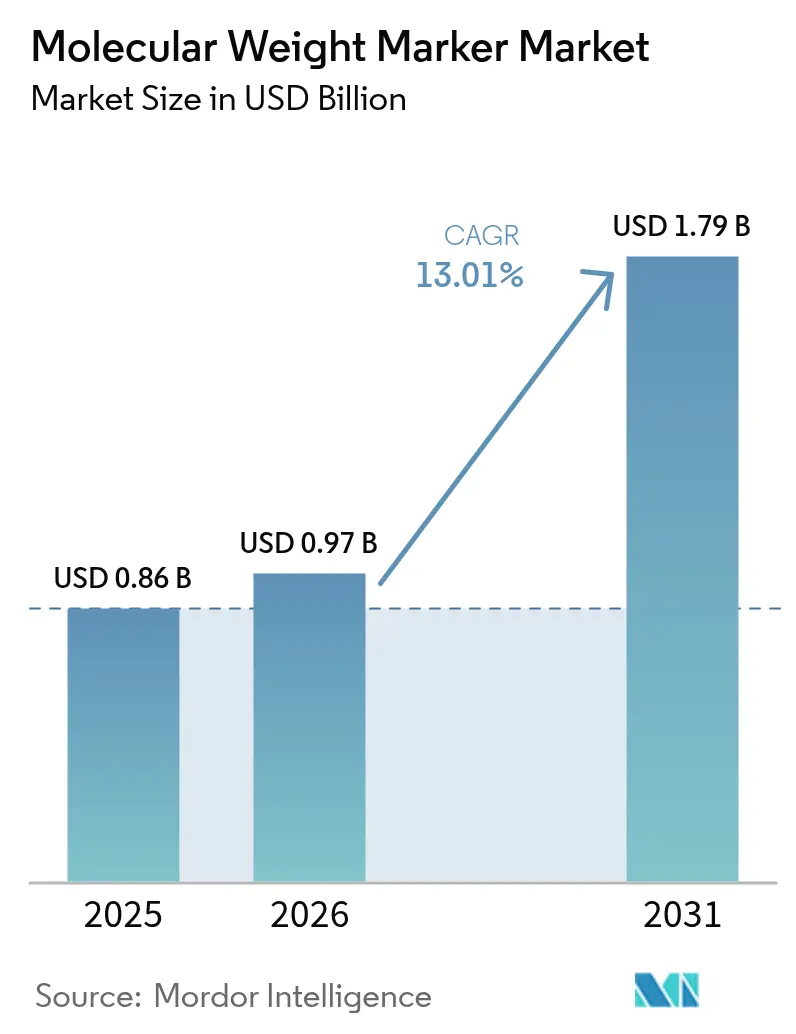

| Tamanho do Mercado (2026) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.01% CAGR |

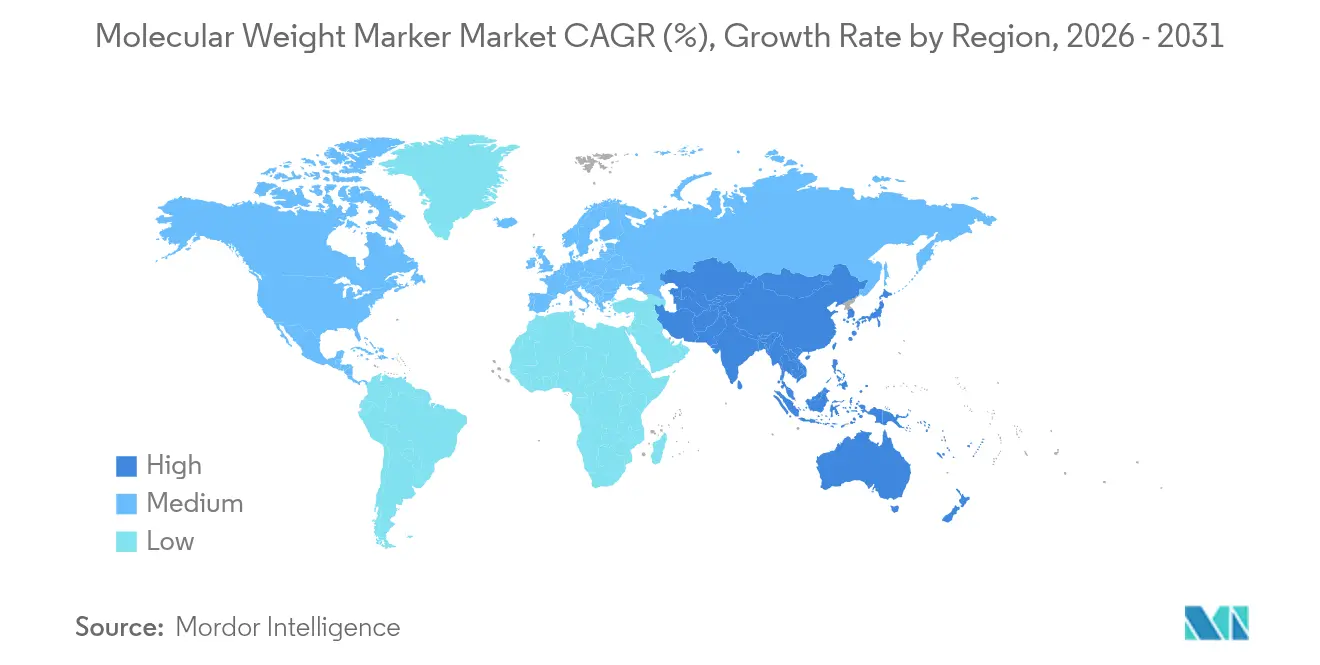

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

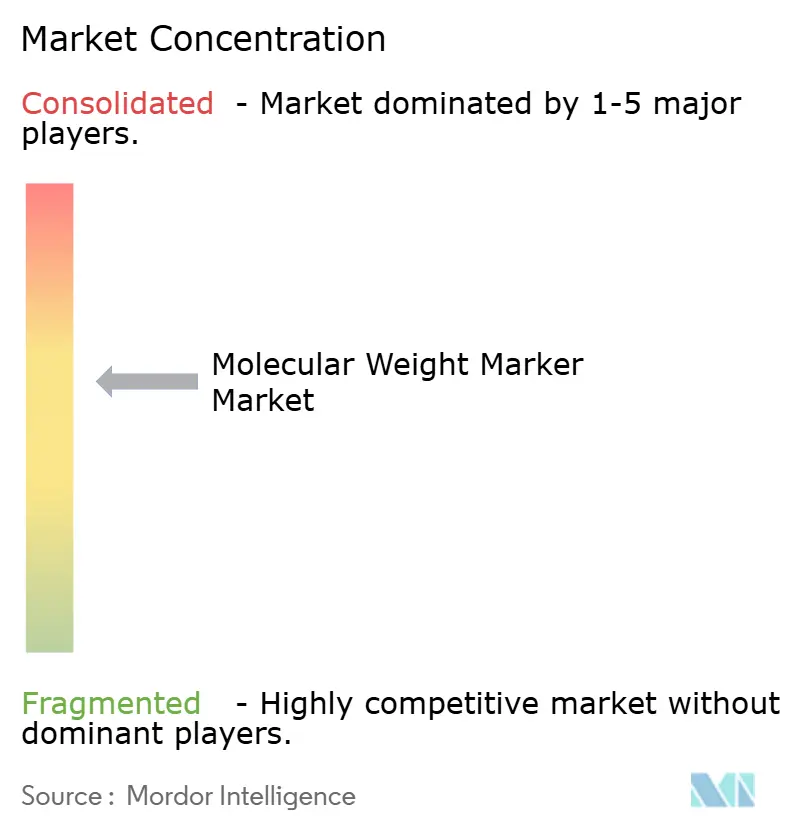

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Marcador de Peso Molecular por Mordor Intelligence

O tamanho do mercado global de marcadores de peso molecular em 2026 é estimado em USD 0,97 bilhão, crescendo a partir do valor de 2025 de USD 0,86 bilhão, com projeções para 2031 mostrando USD 1,79 bilhão, crescendo a um CAGR de 13,01% no período 2026-2031. Este avanço acelerado reflete a convergência do financiamento de P&D em genômica, o aumento dos volumes de diagnóstico molecular e os rigorosos protocolos de controle de qualidade em terapias celulares e gênicas que elevam a demanda por escadas altamente padronizadas. Plataformas de imagem de blot com suporte a IA estão reformulando as preferências laboratoriais em direção a escadas de proteínas fluorescentes e de DNA que fornecem sinais consistentes e legíveis por máquina. O ecossistema de inovação norte-americano ancora a adoção precoce, enquanto os ambiciosos programas de genômica em escala populacional na Ásia-Pacífico geram os maiores ganhos incrementais de volume. Os fornecedores estão respondendo com ofertas verticalmente integradas que combinam consumíveis tradicionais de eletroforese com automação, informática e reagentes prontos para uso, a fim de mitigar a escassez de mão de obra qualificada e a complexidade regulatória. Esses movimentos competitivos posicionam o mercado de marcadores de peso molecular no centro dos fluxos de trabalho emergentes de multi-ômica, criando novos pools de receita à medida que os diagnósticos no ponto de atendimento (POC), os dispositivos microfluídicos e o bioprocessamento contínuo migram da prova de conceito para a implantação comercial.

Principais Conclusões do Relatório

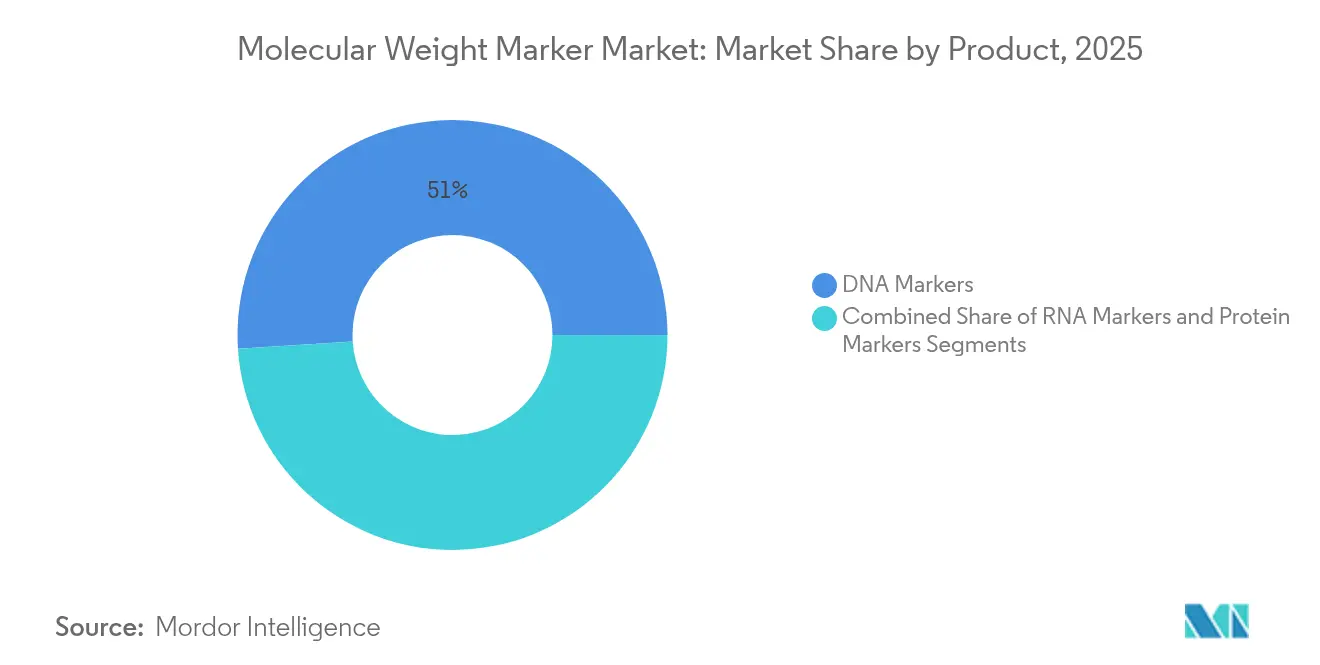

- Por produto, os marcadores de DNA detinham 51,02% da participação do mercado de marcadores de peso molecular em 2025, enquanto os marcadores de RNA devem se expandir a um CAGR de 14,02% até 2031.

- Por aplicação, os ensaios de ácidos nucleicos responderam por 60,10% do tamanho do mercado de marcadores de peso molecular em 2025; as aplicações de proteômica estão avançando a um CAGR de 14,52% até 2031.

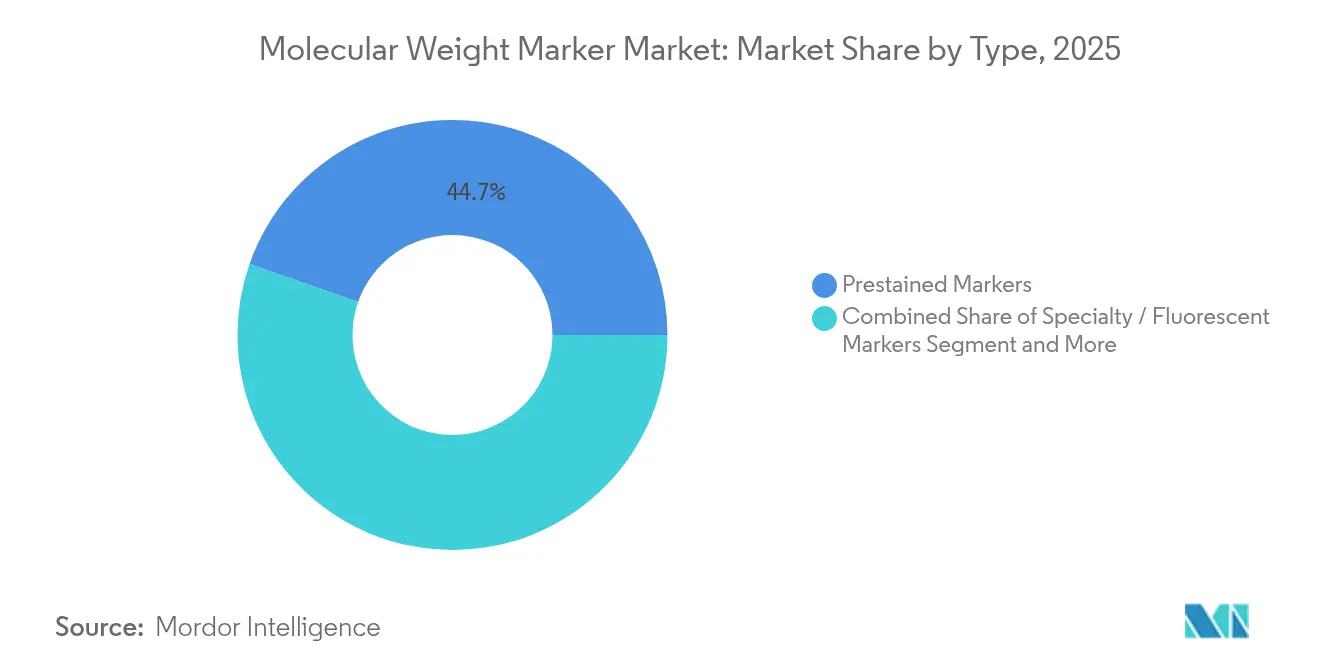

- Por tipo, as escadas pré-coradas dominaram com uma participação de receita de 44,65% em 2025, enquanto as escadas fluorescentes especiais devem crescer a um CAGR de 13,86% no mesmo horizonte.

- Por usuário final, as empresas farmacêuticas e de biotecnologia capturaram 34,78% da participação de receita em 2025; os laboratórios clínicos e de diagnóstico registram o maior CAGR projetado de 15,2% até 2031.

- Por geografia, a América do Norte liderou com 37,95% de participação no mercado de marcadores de peso molecular em 2025, e a Ásia-Pacífico registra o CAGR regional de crescimento mais rápido de 14,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Marcador de Peso Molecular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento global dos gastos em P&D em genômica e proteômica | +3.2% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão dos volumes de diagnóstico molecular (PCR/NGS) | +2.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Maior disponibilidade de escadas pré-coradas prontas para uso | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Protocolos de controle de qualidade em terapias celulares e gênicas que exigem escadas de DNA de alta precisão | +2.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de mini-gel em dispositivos POC aumentando a demanda por marcadores de baixa faixa | +1.6% | Mercados desenvolvidos primeiro | Curto prazo (≤ 2 anos) |

| Software de imagem de blot orientado por IA impulsionando a necessidade de escadas de proteínas fluorescentes | +1.4% | América do Norte, Europa em expansão mundial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global dos Gastos em P&D em Genômica e Proteômica

Os programas de genômica financiados pelo governo estão ampliando a produção de sequenciamento e padronizando os fluxos de trabalho analíticos. O Japão planeja traçar o perfil de 100.000 genomas de câncer em cinco anos, exigindo marcadores de peso molecular consistentes para harmonizar dados entre instituições[1]Yuki Katsuya, "Tendências Atuais e Futuras no Sequenciamento do Genoma Completo no Câncer," cancerbiomed.org. A iniciativa de 10.000 genomas da Índia emprega a estrutura ética CARE, favorecendo escadas de DNA de alta precisão compatíveis com a supervisão comunitária. A Iniciativa Nacional de Nanotecnologia dos EUA destinou USD 2,16 bilhões em 2024, parte dos quais subsidia ferramentas de biotecnologia, como padrões de peso molecular para o design de medicamentos habilitados por nanotecnologia. Os orçamentos de pesquisa centrados em IA amplificam ainda mais a demanda, pois os pipelines de aprendizado de máquina requerem qualidade de entrada uniforme para treinar modelos confiáveis de descoberta de biomarcadores.

Expansão dos Volumes de Diagnóstico Molecular (PCR/NGS)

Os laboratórios POC e descentralizados estão aumentando o rendimento e reduzindo os tempos de resposta. Um chip de PCR em tempo real baseado em PCB aquece a 8°C/s com precisão de ±0,1°C, permitindo ensaios de uso único que dependem de escadas de peso molecular de baixa faixa adaptadas para execuções rápidas. A plataforma Dragonfly LAMP-LAMP atinge 96,1% de sensibilidade de detecção viral em fatores de forma portáteis, gerando demanda por escadas pré-coradas que permanecem estáveis em condições de campo. Os fluxos de trabalho de NGS de alto rendimento, como o ensaio myeloMATCH, requerem escadas de DNA robustas para confirmar a integridade da biblioteca antes dos relatórios no mesmo dia. Os sistemas microfluídicos de "laboratório em um chip" concluem a análise de ácidos nucleicos em 28 minutos a USD 9,5 por teste, pressionando os fornecedores a embalar marcadores em cartuchos de uso único que se alinham com a economia de diagnóstico sensível a custos.

Maior Disponibilidade de Escadas Pré-coradas Prontas para Uso

Os laboratórios que lidam com lacunas de pessoal adotam consumíveis prontos para uso que reduzem as etapas de preparação. Os fornecedores agora oferecem formatos multicanais codificados por cores, integrando corante de carregamento e reagentes de densidade para reduzir os tempos de execução em 12–15%. As otimizações de vida útil por meio de formulações sem glicerol permitem o envio em temperatura ambiente, uma característica essencial para laboratórios em mercados emergentes que carecem de logística de cadeia de frio. As instituições de ensino dependem dessas escadas para agilizar os laboratórios de ensino, introduzindo cientistas em início de carreira nos fluxos de trabalho padronizados do mercado de marcadores de peso molecular sem preparação elaborada.

Protocolos de Controle de Qualidade em Terapias Celulares e Gênicas Exigem Escadas de DNA de Alta Precisão

Os reguladores exigem quantificação precisa do DNA de células hospedeiras para produtos de vetores virais e mRNA. A FDA observa que o DNA residual de células humanas apresenta risco oncogênico elevado, impondo limites rigorosos de aceitação de tamanho de variante que somente escadas de DNA de alta resolução satisfazem. As edições CRISPR-Cas9 frequentemente inserem sequências concateméricas que são detectáveis apenas quando as escadas cobrem grandes faixas de tamanho com variância mínima de migração. As iniciativas de bioprocessamento contínuo integram eletroforese online para aprovar lotes em tempo real, pressionando os fornecedores de marcadores a projetar produtos compatíveis com interfaces de amostragem automatizadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de técnicos qualificados em eletroforese | −1.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Certificações regulatórias rigorosas de grau de reagente (IVDR, USP) | −1.4% | Europa, Global | Médio prazo (2-4 anos) |

| A variabilidade de lotes desencadeia auditorias de reprodutibilidade no controle de qualidade farmacêutico | −1.1% | Polos farmacêuticos globais | Médio prazo (2-4 anos) |

| Mudança para sistemas de eletroforese microfluídica e capilar | −0.9% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Qualificados em Eletroforese

Os laboratórios moleculares dos EUA relataram 13,4% de vagas não preenchidas em 2024, desacelerando o rendimento dos testes e impulsionando investimentos em automação. Os desafios de recrutamento elevam os custos de mão de obra, de modo que os gestores preferem escadas pré-coradas em tubo único que reduzem as etapas de preparação. Colaborações acadêmicas estão surgindo para expandir os programas de certificação, mas os pipelines levarão vários anos para se estabilizar. Na Europa, as ondas de aposentadoria agravam os déficits, especialmente em hospitais rurais onde as distâncias de deslocamento desencorajam potenciais contratações.

Certificações Regulatórias Rigorosas de Grau de Reagente (IVDR, USP)

O IVDR europeu exige evidências clínicas extensas para reagentes in vitro, prolongando os prazos de dossiê. Em paralelo, a FDA dos EUA endureceu os testes de impurezas para excipientes de alto risco, exigindo certificados específicos por lote para dietilenoglicol e etilenoglicol[2]Mopa Esuga, "Garantindo a Segurança do Produto: Orientação da FDA," qualitymatters.usp.org. Os fornecedores devem validar novos métodos analíticos enquanto gerenciam ciclos de auditoria duplos, um ônus particularmente agudo para pequenas e médias empresas ativas no setor de marcadores de peso molecular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Marcadores de RNA Impulsionam a Onda de Inovação

Os marcadores de RNA estão registrando o CAGR mais rápido de 14,02% até 2031, à medida que os pipelines de vacinas de mRNA amadurecem e os protocolos de sequenciamento de próxima geração (NGS) se tornam onipresentes. A verificação precisa da cauda poli(A) e da eficiência de capeamento depende de escadas bem definidas que cobrem uma ampla faixa de 100–10.000 nt, elevando a adoção entre os desenvolvedores terapêuticos. Os marcadores de DNA retiveram 51,02% da participação do mercado de marcadores de peso molecular em 2025 devido às rotinas estabelecidas de PCR, clonagem e Southern blot. No entanto, a demanda está se deslocando para formatos de alto peso molecular que resolvem alterações genômicas induzidas por CRISPR em programas de biologia sintética. Os marcadores de proteína se beneficiam do aumento do financiamento em proteômica, exemplificado pela aquisição da Olink pela Thermo Fisher, que adicionou 5.300 biomarcadores aos pipelines de triagem de alto rendimento e revigorou a necessidade de escadas de proteínas calibradas.

Os laboratórios comerciais valorizam as escadas de proteínas pré-coradas que permanecem visíveis sem coloração, economizando 30 minutos por execução e melhorando a produtividade do laboratório quando a disponibilidade de técnicos é escassa. Os grupos acadêmicos que exploram a proteômica estrutural adotam cada vez mais escadas de canal duplo fluorescentes para se alinhar com os sistemas de imagem multiplex. Enquanto isso, os pesquisadores de RNA priorizam embalagens livres de nuclease para manter a integridade da escada, levando os fornecedores a migrar para frascos de uso único embrulhados em folha que eliminam a degradação por congelamento e descongelamento.

Por Aplicação: A Proteômica Supera os Limites Tradicionais

As aplicações de proteômica estão avançando a um CAGR de 14,52%, reduzindo a dominância histórica dos fluxos de trabalho de ácidos nucleicos. O Western blotting permanece o principal caso de uso, mas disciplinas emergentes como proteômica de cima para baixo, perfil de ribossomos e ensaios de deslocamento térmico agora empregam escadas para confirmação de tamanho em matrizes complexas. Robôs automatizados de extração de gel integrados com análise de IA reduzem o tempo de excisão de bandas de amostras em 40%, impulsionando maior consumo de escadas por experimento. Os ensaios de ácidos nucleicos mantêm uma participação de 60,10% do tamanho do mercado de marcadores de peso molecular, sustentada pela capacidade de PCR da era pandêmica que persiste para a vigilância de vírus respiratórios.

Em ambientes POC, os ciclos de PCR aquecidos a laser de 15 minutos requerem escadas de resfriamento rápido que migram de forma previsível sob transições térmicas rápidas. O Southern blotting e o Northern blotting permanecem relevantes em estudos de epigenética e validação de leitura longa, respectivamente, mas a detecção direta por sequência continua a desviar algum volume. Os pesquisadores, portanto, preferem escadas universais que cobrem faixas de tamanho sobrepostas para análises de ácidos nucleicos e proteínas, a fim de simplificar o inventário.

Por Tipo: Marcadores Especiais Capitalizam a Convergência Tecnológica

As escadas pré-coradas detinham 44,65% da participação de receita em 2025 porque eliminam a coloração pós-execução, uma vantagem fundamental em laboratórios de alto rendimento. As escadas fluorescentes especiais estão crescendo a um CAGR de 13,86% à medida que a imagem habilitada por IA ganha força. As formulações de corante duplo permitem a visualização simultânea de DNA e proteínas, facilitando ensaios combinados de transcriptômica-proteômica em um único gel. As escadas não coradas atendem a fluxos de trabalho que direcionam fatias de gel para espectrometria de massa a jusante, onde os produtos químicos de pré-coloração interfeririam na eficiência de ionização.

Os marcadores fluorescentes fotoestáveis minimizam o fotobranqueamento durante ciclos de imagem repetidos, cruciais para estudos de curso de tempo que abrangem várias horas. A pré-coloração colorimétrica permanece popular em laboratórios de ensino, onde a confirmação visual imediata importa mais do que a precisão quantitativa. Os fabricantes estão experimentando pellets liofilizados que se reidratam em tampão de amostra, estendendo a vida útil para três anos sem refrigeração — uma característica alinhada com diagnósticos de campo e ambientes de baixos recursos.

Por Usuário Final: Laboratórios Clínicos Aceleram a Integração Diagnóstica

Os laboratórios clínicos e de diagnóstico devem crescer a um CAGR de 15,2% até 2031, à medida que os testes descentralizados se expandem e os códigos de reembolso cobrem painéis moleculares rápidos. Os instrumentos POC com micro-géis integrados são adotados por clínicas de atendimento de urgência e unidades de saúde móveis, aumentando a demanda por escadas em forma de cartucho pronto para uso. As empresas farmacêuticas e de biotecnologia retiveram 34,78% da participação de mercado em 2025 devido aos pipelines ativos de terapia gênica que exigem controle de qualidade rigoroso, incluindo análise de DNA residual de células hospedeiras.

Os institutos acadêmicos impulsionam descobertas fundamentais e frequentemente testam formatos experimentais de escadas, servindo como campos de prova para novas formulações antes do lançamento comercial. As organizações de pesquisa contratada (CROs) mantêm inventários variados de escadas para acomodar os protocolos dos clientes, representando uma base de demanda estável, embora fragmentada. A escassez de mão de obra empurra todos os usuários finais em direção a consumíveis compatíveis com automação, elevando o interesse em frascos com código de barras que se integram aos sistemas de informação laboratorial para rastreabilidade.

Análise Geográfica

A América do Norte controlou 37,95% do mercado de marcadores de peso molecular em 2025, apoiada por um ecossistema de biotecnologia maduro, alocações federais sustentadas de P&D e adoção precoce de automação laboratorial orientada por IA. O orçamento de USD 2,16 bilhões da Iniciativa Nacional de Nanotecnologia de 2024 subsidia ferramentas de análise molecular, incluindo padrões de tamanho para pesquisa de nanoformulação. A atividade de fusões e aquisições, exemplificada pela integração da Olink pela Thermo Fisher por USD 3,1 bilhões, consolida os portfólios de consumíveis e canaliza recursos para a proteômica de alto rendimento. No entanto, uma taxa de vacância de 13,4% nos laboratórios de diagnóstico molecular obriga as instalações a adotar escadas prontas para uso que minimizam a intervenção manual. A orientação da FDA sobre uniformidade de lotes eleva ainda mais as expectativas de qualidade, favorecendo fornecedores com produtos validados e estáveis por lote.

A Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 14,3% até 2031, sustentada pela genômica populacional patrocinada pelo governo e pelo surgimento da fabricação indígena de vacinas. O programa de 100.000 genomas do Japão e a iniciativa de 10.000 genomas da Índia orientada pelo CARE exigem padronização entre laboratórios, impulsionando a demanda por escadas de DNA de alta precisão. O trabalho de perfil de câncer de pulmão da China integra dados de mutações germinativas e somáticas, ampliando as aplicações para escadas de DNA e RNA de tamanho duplo. Os fabricantes regionais se concentram em plataformas POC otimizadas em custo, estimulando um requisito paralelo para marcadores compactos e liofilizados que suportem o trânsito em climas úmidos.

A Europa segue um crescimento constante, beneficiando-se de redes de pesquisa colaborativas e ênfase na sustentabilidade. A implementação do IVDR harmoniza os padrões de qualidade, recompensando empresas com estruturas de documentação robustas. Os projetos de análise de gel assistida por IA de universidades líderes amplificam a demanda por escadas fluorescentes compatíveis com pipelines de imagem automatizados. As diretivas ambientais levam os fornecedores a reduzir corantes perigosos e a migrar para pigmentos de origem vegetal em produtos pré-corados, alinhando-se com os objetivos do Pacto Ecológico Europeu.

Cenário Competitivo

O mercado de marcadores de peso molecular demonstra consolidação moderada à medida que os fornecedores globais buscam aquisições para ampliar os portfólios de multi-ômica. A Thermo Fisher fortaleceu sua posição em proteômica por meio da aquisição da Olink por USD 3,1 bilhões, integrando mais de 5.300 biomarcadores de proteínas validados com as linhas de escadas existentes. A Agilent ampliou os serviços de oligonucleotídeos e CRISPR ao adquirir a BIOVECTRA por USD 925 milhões, sinalizando a intenção de co-desenvolver padrões de tamanho ajustados para fluxos de trabalho de edição gênica. O plano da QIAGEN de lançar três instrumentos de preparação de amostras demonstra alinhamento estratégico entre automação e vendas de consumíveis; a plataforma QIAsymphony Connect processa até 96 amostras, criando um efeito de atração para cartuchos de escadas com código de barras.

Os concorrentes emergentes se concentram em escadas fluorescentes especiais otimizadas para análises de IA, conquistando nichos de alta margem apesar dos volumes absolutos menores. Os fabricantes contratados na Coreia do Sul e em Singapura aumentam a produção OEM, oferecendo escadas pré-coradas de marca própria com certificação ISO 13485 para marcas ocidentais que buscam vantagens de custo. Os dados de planejamento de demanda sugerem que os cinco principais fornecedores controlam cerca de 55% das receitas globais, deixando espaço para especialistas regionais que atendem laboratórios clínicos e clientes acadêmicos com formulações personalizadas.

Os pipelines de inovação enfatizam escadas liofilizadas de dose única que se reconstituem instantaneamente, abordando lacunas na cadeia de frio na África Subsaariana e no Sudeste Asiático. Os fornecedores também exploram cápsulas de gel biodegradáveis para reduzir o desperdício de plástico, colaborando com parceiros acadêmicos para validar a paridade de desempenho. Oportunidades de espaço em branco persistem nos padrões de eletroforese capilar, onde corantes fluorescentes de alta condutividade podem melhorar a sensibilidade do detector, especialmente para mapeamento de peptídeos.

Líderes do Setor de Marcador de Peso Molecular

Promega Corporation

Merck KGaA (MilliporeSigma)

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Bio-Rad Laboratories Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nature Communications relatou 96,1% de sensibilidade para a plataforma de diagnóstico portátil Dragonfly usando ensaios LAMP liofilizados, confirmando a mudança em direção a fluxos de trabalho moleculares prontos para campo.

- Janeiro de 2025: A QIAGEN detalhou planos para os sistemas de preparação de amostras QIAsymphony Connect, QIAsprint e QIAmini, cada um projetado para agilizar os fluxos de trabalho de oncologia e genômica e minimizar o tempo de manuseio.

Escopo do Relatório Global do Mercado de Marcador de Peso Molecular

De acordo com o escopo do relatório, os marcadores de peso molecular são um conjunto de padrões utilizados para identificar o tamanho aproximado de uma molécula submetida a gel durante a eletroforese. Marcadores de peso molecular de proteínas, DNA e RNA estão disponíveis comercialmente.

O mercado de marcadores de peso molecular é segmentado por produto, aplicação, tipo e geografia. O segmento de produto é subdividido em marcador de DNA, marcador de proteína e marcador de RNA. O segmento de aplicação é subdividido em aplicação de ácidos nucleicos e aplicação de proteômica. O segmento de tipo é ainda dividido em marcador pré-corado, marcador não corado e marcador especial. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (USD) para todos os segmentos acima.

| Marcadores de DNA |

| Marcadores de Proteína |

| Marcadores de RNA |

| Aplicações de Ácidos Nucleicos | PCR |

| Northern Blotting | |

| Southern Blotting | |

| Clonagem Molecular | |

| Outras Aplicações de Ácidos Nucleicos | |

| Aplicações de Proteômica | Western Blotting |

| Extração de Gel | |

| Outras Aplicações de Proteômica |

| Marcadores Pré-corados |

| Marcadores Não Corados |

| Marcadores Especiais / Fluorescentes |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Laboratórios Clínicos e de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Marcadores de DNA | |

| Marcadores de Proteína | ||

| Marcadores de RNA | ||

| Por Aplicação | Aplicações de Ácidos Nucleicos | PCR |

| Northern Blotting | ||

| Southern Blotting | ||

| Clonagem Molecular | ||

| Outras Aplicações de Ácidos Nucleicos | ||

| Aplicações de Proteômica | Western Blotting | |

| Extração de Gel | ||

| Outras Aplicações de Proteômica | ||

| Por Tipo | Marcadores Pré-corados | |

| Marcadores Não Corados | ||

| Marcadores Especiais / Fluorescentes | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada | ||

| Laboratórios Clínicos e de Diagnóstico | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de marcadores de peso molecular?

O tamanho do mercado de marcadores de peso molecular é de USD 0,97 bilhão em 2026, com um valor previsto de USD 1,79 bilhão até 2031.

Qual região lidera a receita global?

A América do Norte lidera com 37,95% de participação, devido ao financiamento sustentado em biotecnologia e à rápida adoção de automação laboratorial habilitada por IA.

Qual segmento de produto está crescendo mais rapidamente?

As escadas de RNA apresentam o maior crescimento, registrando um CAGR de 14,02% até 2031, à medida que os terapêuticos baseados em mRNA e os fluxos de trabalho de NGS se expandem.

Por que as escadas de proteínas fluorescentes estão ganhando atenção?

As plataformas de imagem de gel orientadas por IA requerem sinais fluorescentes consistentes para detecção automatizada de bandas, impulsionando a demanda por escadas fluorescentes especiais.

Como a escassez de mão de obra está influenciando a demanda do mercado?

As lacunas de pessoal laboratorial empurram as instituições em direção a escadas prontas para uso e compatíveis com automação, que reduzem o tempo de preparação e diminuem a necessidade de especialização em eletroforese.

Página atualizada pela última vez em: