Tamanho e Participação do Mercado de Diagnósticos Moleculares no Ponto de Atendimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos Moleculares no Ponto de Atendimento por Mordor Intelligence

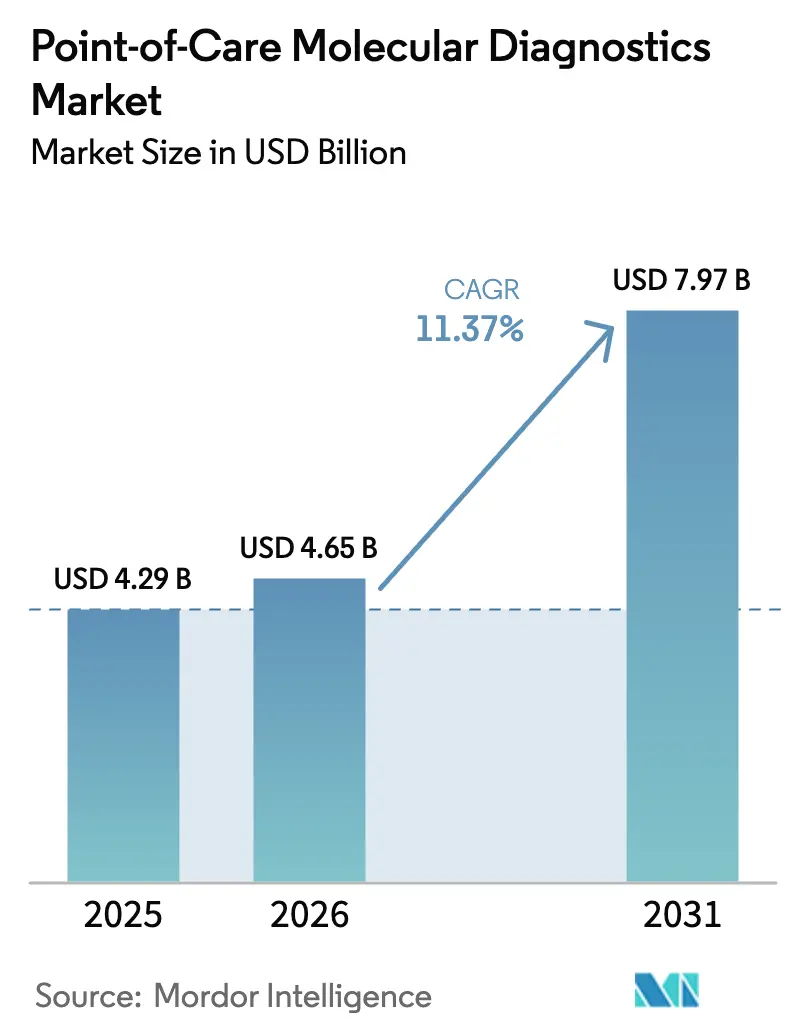

O tamanho do mercado de diagnósticos moleculares no ponto de atendimento foi avaliado em USD 4,29 bilhões em 2025 e estima-se que cresça de USD 4,65 bilhões em 2026 para atingir USD 7,97 bilhões até 2031, a uma CAGR de 11,37% durante o período de previsão (2026-2031). A crescente implantação de instrumentos de amostra a resultado em departamentos de emergência, farmácias e consultórios médicos reduz os tempos de resultado de dias para minutos, sustentando essa perspectiva. Iniciativas de estocagem do setor público, lideradas pela Autoridade de Pesquisa e Desenvolvimento Biomédico Avançado dos EUA, estão deslocando as aquisições para plataformas descentralizadas que podem ser implantadas em campo dentro de 72 horas após uma ameaça à saúde pública. A maturação tecnológica, desde reagentes liofilizados que toleram transporte em temperatura ambiente até painéis de nuvem habilitados por IA que monitoram a integridade dos instrumentos, continua a reduzir os custos de propriedade, abrindo caminho para pequenas clínicas e instalações remotas. Em paralelo, órgãos reguladores nos Estados Unidos, na Europa e no Japão expandiram as isenções CLIA, o IVDR e as vias de reembolso, respectivamente, proporcionando aos médicos novos incentivos financeiros para solicitar painéis moleculares no ponto de atendimento, em vez de terceirizar amostras para laboratórios centralizados.

Principais Conclusões do Relatório

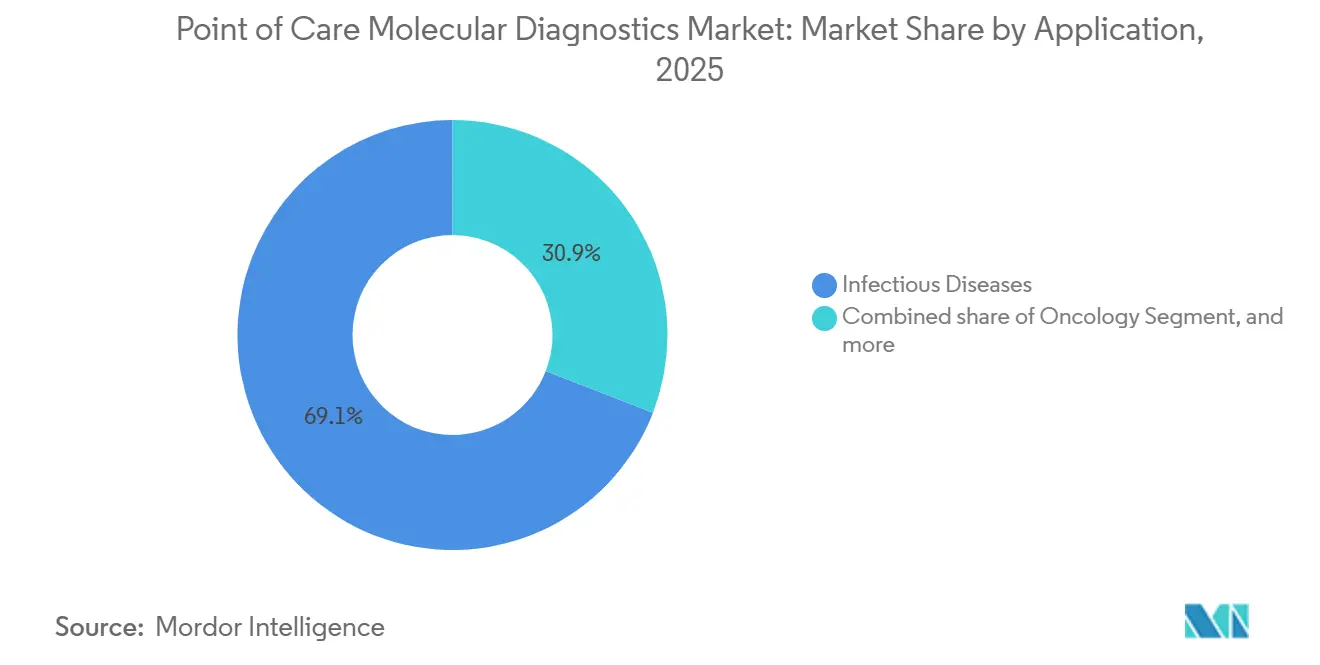

- Por aplicação, as doenças infecciosas lideraram o mercado de diagnósticos moleculares no ponto de atendimento com 69,12% da participação de mercado em 2025, enquanto a oncologia deve expandir a uma CAGR de 14,18% até 2031.

- Em 2025, a tecnologia baseada em PCR detinha uma participação de 70,49% no tamanho do mercado de diagnósticos moleculares no ponto de atendimento, e a tecnologia INAAT deve crescer a uma CAGR de 14,13% até 2031.

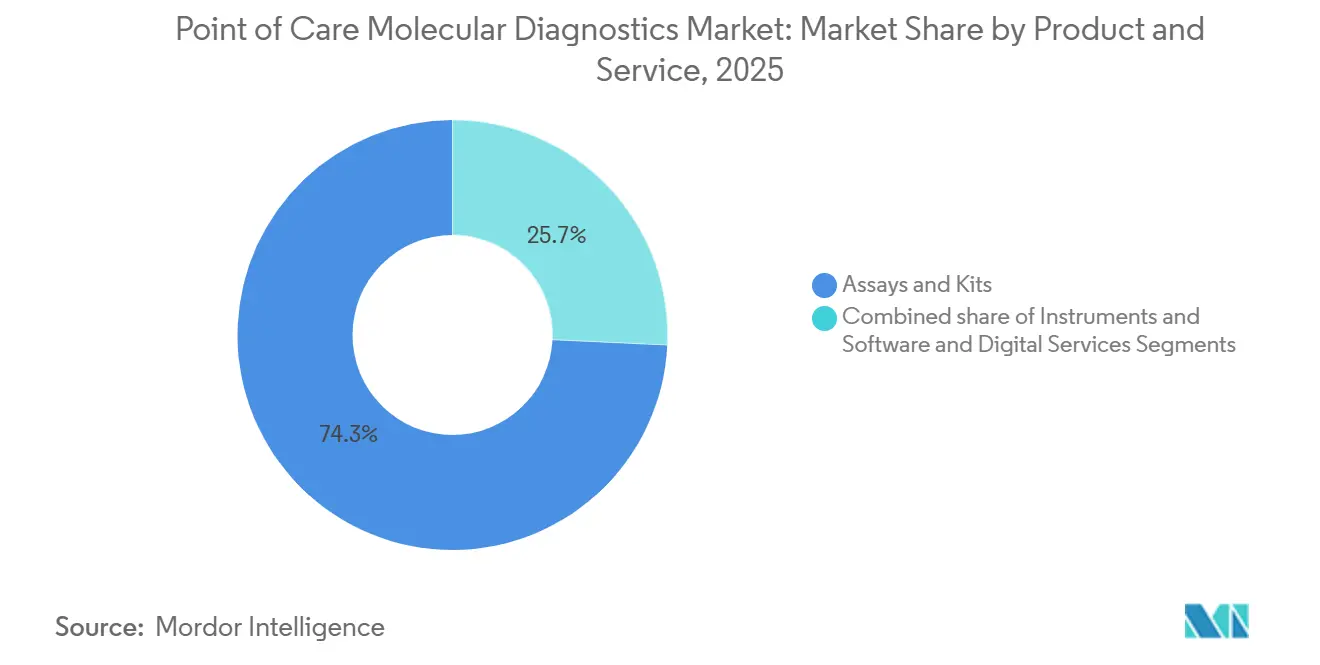

- Por produto e serviço, ensaios e kits representaram 74,26% da receita em 2025; instrumentos/analisadores devem crescer a uma CAGR de 12,04% entre 2026 e 2031.

- Por usuário final, os hospitais responderam por 55,49% dos gastos em 2025, enquanto os ambientes de cuidados domiciliares devem registrar uma CAGR de 13,34% até 2031.

- Por geografia, a América do Norte manteve uma participação de receita de 43,64% em 2025, e a Ásia-Pacífico deve registrar a CAGR mais rápida de 13,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos Moleculares no Ponto de Atendimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças infecciosas | +2.1% | Global, com pressão aguda na Ásia-Pacífico e na África Subsaariana | Curto prazo (≤ 2 anos) |

| Financiamento governamental e programas de pandemia | +1.8% | América do Norte, Europa, Japão, Coreia do Sul, Singapura | Médio prazo (2-4 anos) |

| Avanços tecnológicos em PCR de amostra a resultado | +1.5% | Global, adoção inicial nos EUA e na Europa | Longo prazo (≥ 4 anos) |

| Expansão de painéis multiplex com isenção CLIA | +1.3% | Estados Unidos, expansão inicial para o Canadá | Médio prazo (2-4 anos) |

| Conectividade em nuvem orientada por IA | +0.9% | América do Norte, Europa Ocidental, centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Autoteste molecular domiciliar | +0.7% | América do Norte e mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Infecciosas e Necessidade de Diagnóstico Rápido

A identificação tardia de patógenos impulsiona o uso empírico de antibióticos, acelera o desenvolvimento de resistência e aumenta os custos hospitalares. A Organização Mundial da Saúde documentou um aumento de 12% ano a ano nos casos de tuberculose resistente a medicamentos no Sudeste Asiático em 2024, levando os ministérios da saúde a exigir testes moleculares de suscetibilidade com prazo de quatro horas em hospitais distritais[1]Organização Mundial da Saúde, "Relatório Global sobre Tuberculose 2024," who.int. O painel de PCR de 30 minutos da Visby Medical para as três infecções sexualmente transmissíveis mais comuns reduziu a perda de acompanhamento de 28% para menos de 5% em clínicas piloto nos EUA. Durante a temporada 2024-2025, as hospitalizações de lactentes por vírus sincicial respiratório (VSR) superaram a linha de base de 2019 em 18%, aumentando a demanda por painéis multiplex capazes de separar simultaneamente VSR, influenza e SARS-CoV-2 em uma única análise. Os Centros de Controle e Prevenção de Doenças adicionaram 120 hospitais comunitários à sua Rede de Resposta Laboratorial em 2025, cada um equipado com instrumentos de amostra a resultado para contornar os gargalos de laboratórios de referência durante surtos.

Financiamento Governamental e Programas de Preparação para Pandemias

Agências federais comprometeram USD 1,2 bilhão durante 2024-2025 para estocar instrumentos e cartuchos após o colapso da capacidade centralizada durante os surtos de COVID-19. A HERA europeia reservou EUR 400 milhões (USD 430 milhões) para cofinanciar a implantação de plataformas em hospitais rurais com menos de 50.000 habitantes. O Japão aumentou o reembolso para JPY 15.000 (aproximadamente USD 100) por teste molecular no ponto de atendimento quando os resultados orientam o isolamento em até duas horas, triplicando as taxas anteriores e deslocando os departamentos de emergência para testes no local. O programa de Aceleração Rápida de Tecnologia de Diagnóstico do NIH alocou USD 85 milhões em 12 consórcios para comprimir a coleta de amostras, extração, amplificação e detecção em cartuchos de uso único[2]Institutos Nacionais de Saúde, "Prêmios RADx Tech," nih.gov.

Avanços Tecnológicos em Plataformas de PCR de Amostra a Resultado

O cobas Liat da Roche, do tamanho de uma palma da mão, fornece resultados de influenza A/B e VSR em 20 minutos sem calibração externa, ampliando os testes respiratórios para consultórios médicos. A Cepheid estendeu a vida útil em temperatura ambiente para 18 meses ao liofilizar os reagentes em seus cartuchos Xpert, um avanço para ambientes com poucos recursos. O ID NOW da Abbott, pesando apenas 3 quilogramas, utiliza amplificação isotérmica para eliminar a necessidade de termocicladores e ultrapassou 50.000 instalações nos EUA. A ISO 20166-3, publicada em 2024, estabeleceu uma estrutura de desempenho harmonizada, facilitando submissões regulatórias aceleradas nos Estados Unidos, na Europa e no Japão.

Expansão de Painéis Multiplex com Isenção CLIA em Consultórios Médicos

O Painel Viral Respiratório Solana da QuidelOrtho recebeu isenção CLIA em 2024 e agora alcança 200.000 consultórios nos EUA, concedendo aos clínicos de linha de frente sensibilidade de nível PCR sem necessidade de pessoal de laboratório certificado. O CMS elevou o reembolso para USD 45 por painel molecular isento em 2025, reduzindo a diferença em relação às taxas de complexidade moderada e fortalecendo o retorno sobre o investimento para clínicas. Os consultórios pediátricos dobraram as taxas de adoção em relação aos consultórios de adultos em 2024, à medida que os pais exigiam diagnósticos em uma única visita que reduziam o uso desnecessário de antibióticos em 40%. A Academia Americana de Médicos de Família orientou seus membros em 2025 a utilizar testes moleculares rápidos para todos os casos respiratórios agudos durante a temporada de gripe, citando uma redução de 22% nos encaminhamentos para departamentos de emergência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso fragmentado e regulamentação | -1.4% | Global, mais agudo em mercados emergentes e pagadores privados dos EUA | Médio prazo (2-4 anos) |

| Alto custo de consumíveis e instrumentos | -1.1% | Global, efeito mais forte em países de baixa renda | Longo prazo (≥ 4 anos) |

| Vulnerabilidade da cadeia de suprimentos de cartuchos | -0.8% | Global, risco concentrado em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados em pontos de atendimento conectados à nuvem | -0.5% | Europa (GDPR), América do Norte (HIPAA), mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Fragmentado e Obstáculos Regulatórios

As taxas de reembolso variam de USD 25 a USD 90 por teste entre as seguradoras privadas dos EUA, gerando opacidade de preços que desencoraja a adoção em consultórios médicos, apesar do comprovado valor clínico[3]Centros de Serviços Medicare e Medicaid, "Tabela de Honorários de Laboratório Clínico 2025," cms.gov. O IVDR europeu exige avaliações de conformidade por terceiros; no entanto, apenas 12 organismos notificados estão credenciados para dispositivos de Classe C, o que estende os prazos de revisão para além de 18 meses. A Índia exige que plataformas moleculares de ponto de atendimento importadas passem por validação clínica local, o que acrescenta aproximadamente USD 200.000 aos custos de lançamento e estende os prazos em um ano. Uma análise da Health Affairs de 2025 quantificou uma utilização 35% menor de testes moleculares no ponto de atendimento em ambientes ambulatoriais dos EUA devido à incerteza de reembolso em comparação com o PCR enviado a laboratórios externos.

Alto Custo de Consumíveis e Instrumentos

Os preços dos instrumentos variam de USD 5.000 a USD 50.000, e os cartuchos de uso único frequentemente excedem USD 30, o que pode pressionar clínicas rurais, pequenos consultórios e países com poucos recursos. O analisador ID NOW da Abbott é vendido por USD 3.500, mas cada cartucho custa USD 40, exigindo 500 testes anuais para atingir o ponto de equilíbrio em relação ao PCR enviado a laboratórios externos, precificado em USD 25, incluindo taxas de courier. A precificação preferencial da Cepheid reduz os cartuchos de tuberculose para USD 9,98 em países de baixa renda, mas países de renda média como o Brasil pagam USD 14,90, restringindo a adoção ampla. A OMS estima que ampliar os testes moleculares no ponto de atendimento para 80% dos hospitais distritais na África Subsaariana exigiria USD 2,1 bilhões em equipamentos e USD 800 milhões por ano em consumíveis, 40% acima dos orçamentos laboratoriais nacionais combinados. As organizações de compras em grupo agora negociam descontos de 30%, forçando os fabricantes a estender os intervalos de manutenção e prolongar os ciclos de substituição de cinco para sete anos, aumentando os riscos de tempo de inatividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Doenças Infecciosas Ancoram a Receita, Oncologia Acelera

As doenças infecciosas responderam por 69,12% da receita em 2025 e continuam a dominar os testes de rotina em infecções respiratórias, doenças sexualmente transmissíveis e patógenos adquiridos em hospitais, sublinhando sua centralidade no mercado de Diagnósticos Moleculares no Ponto de Atendimento. A oncologia, embora represente uma fatia menor hoje, está em uma trajetória de CAGR de 14,18%, impulsionada por cartuchos de biópsia líquida de 90 minutos que permitem que os centros de infusão iniciem a terapia direcionada durante a mesma visita. As aplicações pré-natais e neonatais permanecem limitadas por tetos de reembolso, enquanto a hematologia avança com financiamento de capital de risco para ensaios de doença residual mínima que podem substituir as biópsias seriadas de medula óssea.

A migração da genotipagem tumoral para a beira do leito está alinhada com a pressão dos pagadores por métricas de tempo até o tratamento incorporadas em pagamentos agrupados, impulsionando o tamanho do mercado de diagnósticos moleculares no ponto de atendimento para cartuchos de oncologia ao longo do horizonte de previsão. Espera-se que a receita de doenças infecciosas permaneça estável à medida que novos mandatos de gestão antimicrobiana favorecem a identificação rápida de patógenos, enquanto os painéis de infecções sexualmente transmissíveis ganham espaço em clínicas de varejo. Os testes de farmacogenômica, embora regulatoriamente intensivos, oferecem um potencial de longo prazo quando as regras de diagnóstico complementar convergirem entre as agências.

Por Tecnologia: PCR Domina, INAAT Ganha Impulso

As plataformas baseadas em PCR responderam por 70,49% da receita em 2025, refletindo três décadas de validação clínica, amplas autorizações da FDA e fluxos de trabalho laboratoriais consolidados. O INAAT está crescendo a uma CAGR de 14,13%, reduzindo a área ocupada pelos instrumentos e os custos por teste em aproximadamente 25%, vantagens particularmente notáveis em ambientes de atendimento de urgência e resposta a desastres.

A termodinâmica simplificada do INAAT elimina os termocicladores volumosos, permitindo analisadores com menos de 4 kg que funcionam com energia de bateria em clínicas móveis. No entanto, os emaranhados de patentes em torno da amplificação isotérmica mediada por alça exigem que empresas menores licenciem a tecnologia. Os titulares de PCR protegem sua participação de mercado por meio de uma grande base instalada, estimada em 180.000 instrumentos em todo o mundo, e expansão contínua do menu. No entanto, novos entrantes de INAAT estão aproveitando as metas de desempenho relaxadas da OMS, que trocam sensibilidade marginal por velocidade em ensaios de tuberculose e respiratórios.

Por Produto e Serviço: Consumíveis Impulsionam a Receita, Instrumentos Aceleram

Ensaios e Kits capturaram 74,26% da receita de 2025, refletindo a economia de lâmina e barbeador onde os cartuchos proprietários são vendidos a múltiplos do custo de produção. Os instrumentos, no entanto, estão registrando uma CAGR de 12,04% à medida que o crescimento se desloca para a Ásia-Pacífico e a América Latina, e à medida que os analisadores de primeira geração na América do Norte atingem a idade de substituição, adicionando impulso ao tamanho do mercado de Diagnósticos Moleculares no Ponto de Atendimento para equipamentos de capital.

O primeiro cartucho GeneXpert biossimilar autorizado pela FDA chegou ao mercado dos EUA em 2025 com 40% abaixo do preço de tabela da Cepheid, prenunciando a erosão gradual dos monopólios de consumíveis. As receitas de software como serviço permanecem abaixo de 5% hoje, mas poderiam crescer rapidamente à medida que os hospitais vinculam assinaturas de conectividade a incentivos de reembolso baseados em qualidade. No entanto, os descontos nos preços dos cartuchos arriscam comprimir as margens brutas e podem levar os fornecedores a agrupar análises de software como uma barreira defensiva.

Por Usuário Final: Hospitais Lideram, Cuidados Domiciliares Disruptam

Os hospitais absorveram 55,49% dos gastos de 2025, impulsionados pela dependência do departamento de emergência em resultados rápidos para orientar decisões de isolamento, internação e terapia. Os cuidados domiciliares são o destaque, com uma CAGR de 13,34%, impulsionados pela orientação simplificada de uso doméstico da FDA e pelo patrocínio de empregadores que contorna os impasses dos pagadores.

As farmácias de varejo e os centros de atendimento de urgência representam nichos adicionais de alto crescimento à medida que os operadores de redes implantam instrumentos para venda cruzada de prescrições e vacinações. Os consultórios médicos se beneficiam de isenções CLIA mais amplas, mas frequentemente carecem de volume para justificar o desembolso de capital, uma lacuna que os fabricantes abordam por meio de planos de aluguel de reagentes e ofertas de microleasing. Os cartuchos de uso doméstico precisam superar os obstáculos da cadeia de frio e da coleta guiada por aplicativo. No entanto, a disposição dos consumidores de se autotestar para influenza e estreptococo em menos de 30 minutos foi validada em múltiplas clínicas de empregadores, sugerindo um potencial para uma adoção mais ampla pelo público em geral ao longo do tempo.

Análise Geográfica

A América do Norte gerou 43,64% da receita de 2025, graças à paridade de reembolso com o PCR de laboratório central sob a Tabela de Honorários de Laboratório Clínico e aos contratos da ASPR que incorporaram 5.000 sistemas FilmArray no Estoque Nacional Estratégico. A iniciativa de CAD 180 milhões do Canadá equipou instalações indígenas remotas com instrumentos de amostra a resultado, reduzindo o diagnóstico de tuberculose de 14 dias para quatro horas e reforçando o impulso regional. No entanto, a fragmentação dos pagadores privados mantém a adoção ambulatorial desigual, com os preços dos testes variando quase quatro vezes entre as seguradoras para ensaios idênticos.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 13,29%, impulsionada pela modernização de hospitais municipais da China no valor de CNY 12 bilhões e pela implantação público-privada de centros de ponto de atendimento de nível 2 na Índia que contornam os déficits da cadeia de frio. A triplicação do reembolso no Japão para JPY 15.000 (USD 100) para decisões de isolamento em duas horas acelerou a adoção nos departamentos de emergência. Ao mesmo tempo, os governos do Sudeste Asiático trabalham com empréstimos do Banco Mundial para localizar a produção de cartuchos após os gargalos de exportação durante a COVID-19. A Austrália harmonizou as aprovações com os prazos da FDA, autorizando 15 dispositivos em 2024 e atraindo entrantes multinacionais.

A Europa, o Oriente Médio e África, juntamente com a América do Sul, completam o panorama global. A aplicação integral do IVDR na Europa consolida a participação de mercado dos titulares com sistemas de qualidade robustos, mas cria atrasos de 18 meses que desencorajam as startups. Os cronogramas de pagadores atualizados da Alemanha agora cobrem testes de saúde sexual no ponto de atendimento em 40.000 clínicas de clínicos gerais, enquanto as subvenções do Fundo Global subsidiam cartuchos de HIV e hepatite na África Subsaariana. O Brasil pilotou painéis de dengue e Zika em 50 clínicas de atenção primária, registrando taxas de conclusão de treinamento de apenas 15%, o que destaca o déficit de mão de obra que ainda limita a adoção descentralizada.

Cenário Competitivo

O mercado de diagnósticos moleculares no ponto de atendimento permanece moderadamente fragmentado; os três principais players, Cepheid da Danaher, Abbott e Roche, juntos detêm aproximadamente 40% de participação, deixando amplo espaço para especialistas regionais e inovadores de ensaios. As estratégias estão cada vez mais centradas na amplitude do menu, no preço dos cartuchos e em assinaturas de conectividade em nuvem que prendem os usuários a ecossistemas proprietários. A parceria da Danaher com a Oxford Nanopore traz o sequenciamento por nanoporo para o formato Xpert, visando a genotipagem de resistência antimicrobiana em 90 minutos, um valor agregado que o PCR não pode oferecer. A plataforma ID NOW da Abbott desfruta de ampla adoção, mas enfrenta pressão de desconto de 30% por parte das organizações de compras em grupo hospitalares que exigem interoperabilidade com registros eletrônicos de saúde.

Disruptores como Visby Medical, Binx Health e T2 Biosystems captaram coletivamente USD 180 milhões em 2024 para comercializar dispositivos de uso único, alimentados por bateria e com preço abaixo de USD 100 por teste, desafiando os titulares com uso intensivo de capital. O primeiro cartucho GeneXpert genérico aprovado pela FDA sinaliza que as posições dominantes em consumíveis se enfraquecerão à medida que os vencimentos de patentes surgirem. Enquanto isso, a orientação preliminar da FDA sobre Software como Dispositivo Médico obriga as plataformas baseadas em nuvem a separar os algoritmos de suporte à decisão dos diagnósticos principais, reformulando as prioridades do roteiro de produtos em todo o setor.

Os riscos da cadeia de suprimentos também influenciam as táticas competitivas; a maioria dos plásticos dos cartuchos é proveniente de três fabricantes contratados da Ásia-Pacífico, levando os titulares a diversificar as ferramentas e pré-qualificar fornecedores secundários. As regulamentações de privacidade de dados, como o GDPR e o HIPAA, complicam ainda mais as implantações de conectividade em nuvem, levando as plataformas europeias a adotar por padrão o processamento de borda que nunca sai dos firewalls hospitalares, enquanto os fornecedores dos EUA fazem lobby por isenções de acordos de associado comercial para acelerar a implantação.

Líderes do Setor de Diagnósticos Moleculares no Ponto de Atendimento

F. Hoffmann-La Roche Ltd

Danaher Corporation

Thermo Fisher Scientific Inc.

BioMérieux SA

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Co-Diagnostics, Inc., uma empresa de diagnósticos moleculares, apresentou a Exposição e Conferência de Testes no Ponto de Atendimento 2025 em Boston, MA. A empresa é especializada no desenvolvimento de testes de diagnóstico molecular usando sua plataforma patenteada. A notícia destaca o envolvimento contínuo da Co-Dx no setor de diagnósticos.

- Junho de 2025: A QuidelOrtho Corporation, fornecedora global de tecnologias inovadoras de diagnóstico in vitro projetadas para ambientes de ponto de atendimento, laboratórios clínicos e medicina transfusional, anunciou uma mudança estratégica em seu foco de diagnósticos moleculares. A empresa planeja adquirir a propriedade total da LEX Diagnostics após a autorização da FDA por aproximadamente USD 100 milhões.

- Janeiro de 2025: A bioMérieux adquiriu a SpinChip, empresa especializada em tecnologia de diagnóstico no ponto de atendimento. Essa iniciativa visa aprimorar as ofertas da bioMérieux em diagnósticos rápidos, particularmente para situações de cuidados agudos, como infarto do miocárdio. Espera-se que a integração da plataforma inovadora da SpinChip melhore a velocidade do diagnóstico e os resultados dos pacientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de diagnósticos moleculares no ponto de atendimento como todos os sistemas baseados em cartucho ou chip e ensaios associados que amplificam ou detectam ácidos nucleicos (PCR, LAMP, INAAT e químicas similares) no local ou próximo ao paciente, fornecendo resultados acionáveis em menos de duas horas sem encaminhar amostras a um laboratório central.

Exclusão do escopo: imunoensaios de fluxo lateral lidos visualmente e grandes analisadores moleculares de bancada instalados apenas em laboratórios centrais não estão cobertos.

Visão Geral da Segmentação

- Por Produto e Serviço

- Ensaios e Kits

- Instrumentos / Analisadores

- Serviços de Software e Digitais

- Por Aplicação

- Doenças Infecciosas

- Oncologia

- Hematologia

- Testes Pré-natais e Neonatais

- Endocrinologia

- Farmacogenômica e Diagnóstico Complementar

- Outras Aplicações

- Por Tecnologia

- Baseada em PCR

- INAAT

- Outras Tecnologias

- Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram clínicos de doenças infecciosas, médicos de emergência, proprietários de farmácias comunitárias e gestores de qualidade em laboratórios descentralizados na América do Norte, Europa, Ásia e América Latina. As conversas esclareceram o uso real de cartuchos, o tempo de atividade típico dos instrumentos e a provável compressão do preço médio de venda, permitindo-nos ajustar premissas secundárias que pareciam otimistas e preencher lacunas de dados concretos.

Pesquisa Documental

Ancoramos as evidências secundárias em repositórios abertos e de alta credibilidade, como o Relatório Global sobre Tuberculose da OMS, o FluView do CDC, o Atlas de Vigilância do ECDC e o banco de dados 510(k)/EUA da FDA, que listam volumes de testes, taxas de positividade e novas autorizações de dispositivos. Grupos comerciais como a AdvaMed e a Associação de Tecnologia Médica da Ásia-Pacífico forneceram tendências de remessa de unidades, enquanto os dados de utilização hospitalar do HCUP e do Eurostat nos ajudaram a analisar os padrões de testes à beira do leito versus laboratório. Os relatórios anuais 10-K das empresas, apresentações para investidores e análises de patentes da Questel ofereceram faixas de preços e pistas sobre o pipeline. Alguns insights foram verificados cruzadamente no D&B Hoovers e no Dow Jones Factiva para verificação de receita. Essas referências são ilustrativas; muitas fontes adicionais informaram a coleta e validação de dados.

Dimensionamento do Mercado e Previsão

Iniciamos um modelo de cima para baixo que reconstrói o pool de demanda global a partir da incidência de doenças e da penetração de testes por ambiente de atendimento. Em seguida, reconciliamos com as remessas amostradas de fornecedores multiplicadas pelos preços médios de venda combinados para criar um ponto de verificação de baixo para cima. Variáveis como analisadores de PCR no ponto de atendimento instalados, média de cartuchos por instrumento por dia, aprovações regulatórias emitidas a cada ano, sazonalidade de infecções respiratórias e a participação dos testes descentralizados no total de testes moleculares impulsionam o modelo. Uma regressão multivariada vincula essas entradas à receita, e a análise de cenários captura choques de política ou reembolso. As lacunas de dados nas contagens de remessas foram preenchidas com índices de utilização medianos obtidos durante as chamadas primárias, antes de serem testados sob pressão em relação às estatísticas comerciais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três camadas: sinalizadores automáticos de variância, verificações de pares por analistas sênior e aprovação de um gerente. Recontatamos as fontes quando os desvios excedem os limites predefinidos. Nossos números são atualizados anualmente; no entanto, eventos materiais, como um grande recall de ensaio, acionam uma atualização intermediária, e uma auditoria final ocorre imediatamente antes de cada publicação.

Por que a Linha de Base de Diagnósticos Moleculares no Ponto de Atendimento da Mordor Intelligence Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes conjuntos de dispositivos, aplicam curvas de preço médio de venda distintas ou congelam os modelos por muitos trimestres.

Os principais fatores de divergência incluem se as químicas não baseadas em PCR são contabilizadas, quão agressivamente as futuras expansões de menu são precificadas e o ritmo em que os volumes da era COVID-19 são normalizados. A Mordor Intelligence atualiza os modelos anualmente, aplica conversões de moeda uniformes e remove os ensaios não moleculares, o que em conjunto cria uma linha de base mais estável.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 3,98 B (2025) | ||

| USD 4,30 B (2025) | Consultoria Global A | Inclui testes de antígeno próximos ao paciente, mas não baseados em PCR, elevando os totais |

| USD 8,73 B (2025) | Editora do Setor B | Incorpora plataformas 'próximas ao paciente' de laboratório central no escopo do ponto de atendimento e assume uma queda mais lenta do preço médio de venda |

A comparação mostra que, uma vez ajustados os escopos heterogêneos e as trajetórias de preços, nossa cifra de USD 3,98 bilhões situa-se no meio entre os cenários agressivos e conservadores, oferecendo aos tomadores de decisão um ponto de partida equilibrado e transparente, fundamentado em variáveis que podem ser rastreadas e replicadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Diagnósticos Moleculares no Ponto de Atendimento?

O tamanho do mercado de Diagnósticos Moleculares no Ponto de Atendimento é de USD 4,65 bilhões em 2026 e deve crescer para USD 7,97 bilhões até 2031.

Qual área de aplicação está crescendo mais rapidamente?

Os painéis de oncologia devem crescer a uma CAGR de 14,18% até 2031, à medida que os centros de infusão adotam cartuchos de biópsia líquida de 90 minutos para decisões de terapia na mesma visita.

Qual tecnologia está substituindo o PCR em novas instalações?

A Tecnologia de Amplificação de Ácido Nucleico Isotérmica está expandindo a uma CAGR de 14,13% porque elimina os termocicladores, reduzindo o tamanho dos instrumentos e os custos por teste.

Por que a Ásia-Pacífico é a região de expansão mais rápida?

Os programas de modernização governamental na China e na Índia, juntamente com o maior reembolso do Japão para decisões rápidas de isolamento, impulsionam uma CAGR de 13,29% em toda a Ásia-Pacífico.

O que limita a adoção em países com poucos recursos?

Os altos preços dos cartuchos, o reembolso fragmentado e a dependência de uma base de fornecimento restrita na Ásia-Pacífico restringem a adoção, apesar dos claros benefícios clínicos.

Página atualizada pela última vez em: