Tamanho e Participação do Mercado Europeu de Diagnóstico Molecular

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

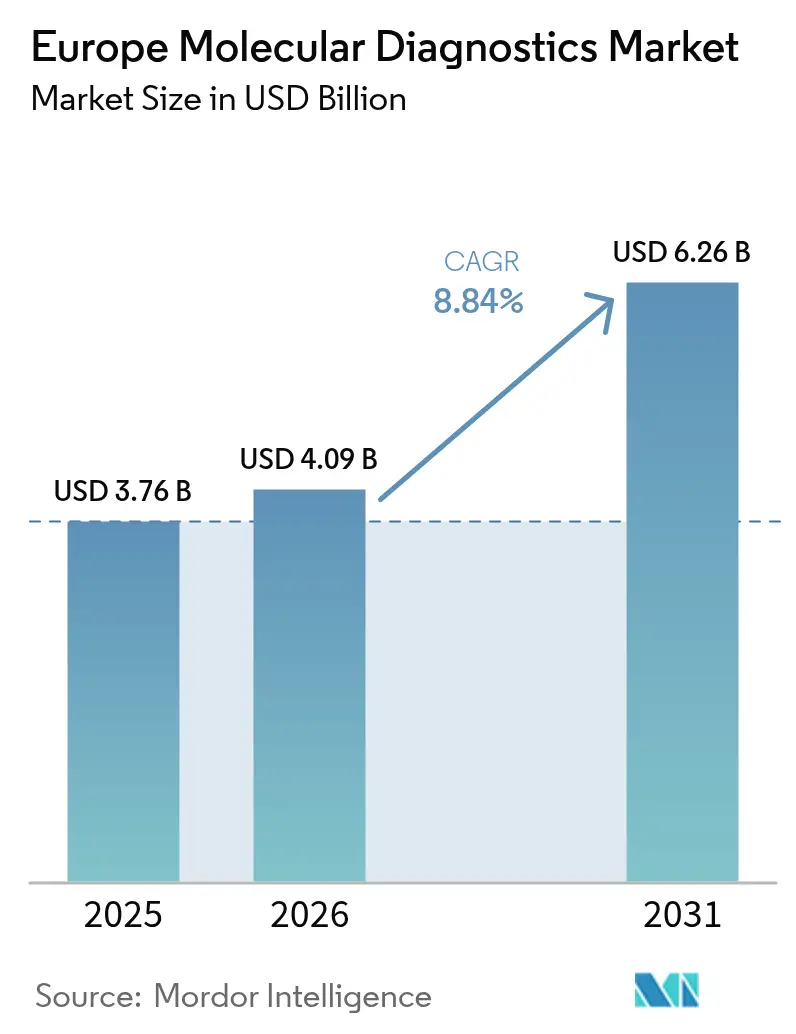

| Tamanho do mercado no ano base (2025) | 3.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Diagnóstico Molecular por Mordor Intelligence

O tamanho do mercado europeu de diagnóstico molecular em 2026 está estimado em USD 4,09 mil milhões, crescendo a partir do valor de 2025 de USD 3,76 mil milhões com projeções para 2031 a indicar USD 6,26 mil milhões, crescendo a um CAGR de 8,84% entre 2026 e 2031. A adoção de protocolos de medicina de precisão, a plena aplicação do Regulamento sobre Dispositivos Médicos para Diagnóstico In Vitro (IVDR) e o financiamento estável para a vigilância da resistência antimicrobiana moldam esta perspetiva[1]Comissão Europeia, "Regulamento (UE) 2017/746 relativo aos dispositivos médicos para diagnóstico in vitro," ec.europa.eu. As plataformas de ponto de atendimento (POC) reduzem o tempo de processamento diagnóstico para menos de uma hora, enquanto o sequenciamento de nova geração (NGS) move os testes de rotina da PCR de gene único para o perfil genómico abrangente. Os custos de execução do NGS, agora abaixo de USD 500 por exoma completo, tornam o sequenciamento de alto rendimento acessível para laboratórios de médio porte. Motores de inteligência artificial (IA) que otimizam o design de iniciadores e sondas encurtam os ciclos de desenvolvimento de ensaios, atraindo financiamento de capital de risco na Alemanha, nos Países Baixos e em França. Em conjunto, estes fatores reforçam o mercado europeu de diagnóstico molecular como uma pedra angular dos programas de modernização hospitalar em toda a região.

Principais Conclusões do Relatório

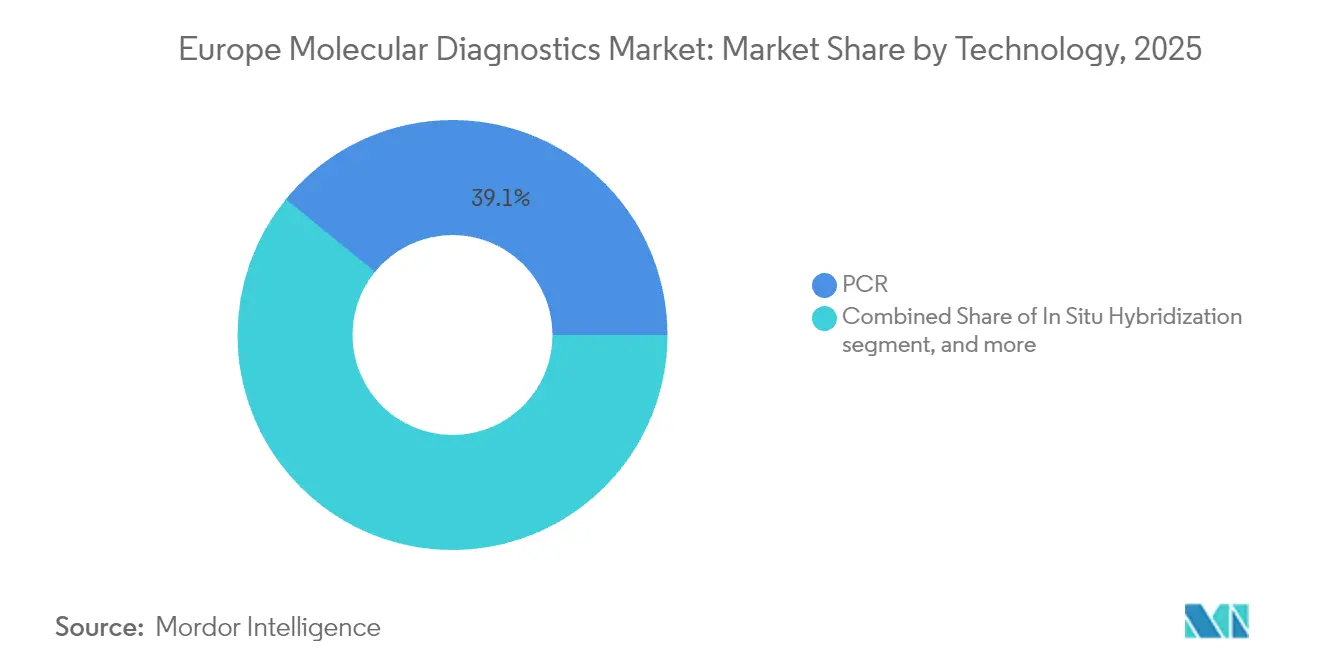

- Por tecnologia, a PCR deteve uma quota de receita de 39,12% em 2025, enquanto o sequenciamento deverá expandir-se a um CAGR de 9,45% até 2031.

- Por aplicação, o diagnóstico de doenças infeciosas liderou com uma quota de 46,10% em 2025; os testes de oncologia e biópsia líquida estão a avançar a um CAGR de 9,52% entre 2026 e 2031.

- Por produto, os reagentes e kits geraram 53,85% das vendas de 2025, enquanto os softwares e serviços são os de crescimento mais rápido, a um CAGR de 8,98%.

- Por utilizador final, os hospitais e laboratórios hospitalares representaram 40,92% da receita de 2025; os ambientes de ponto de atendimento e próximos do paciente estão a crescer a um CAGR de 10,08%.

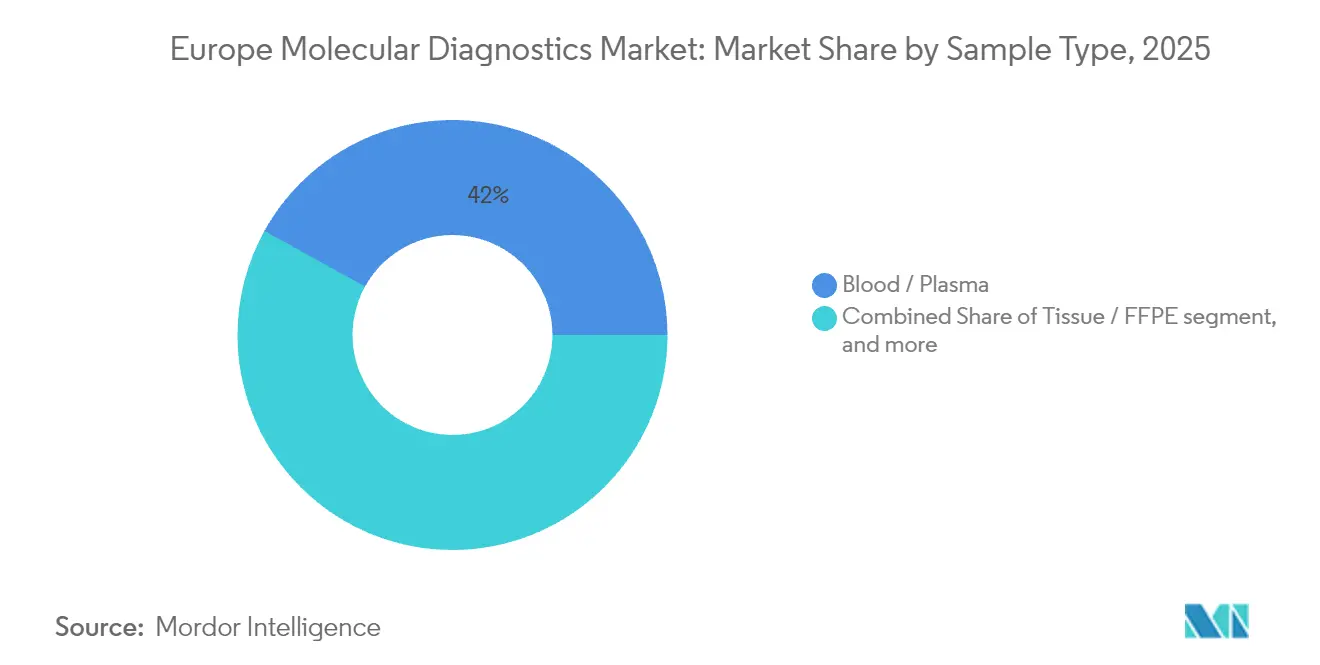

- Por tipo de amostra, os espécimes de sangue e plasma representaram 41,95% do volume de testes de 2025, enquanto a urina e outros fluidos corporais deverão crescer a um CAGR de 8,38%.

- Por ambiente de teste, os laboratórios centralizados detiveram uma quota de 55,10% em 2025 e espera-se que progridam a um CAGR de 8,84% até 2031.

- Por país, a Alemanha captou 23,30% da receita regional em 2025; espera-se que a Espanha registe o crescimento mais elevado, com um CAGR de 9,18% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Diagnóstico Molecular

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção crescente de ensaios moleculares de ponto de atendimento | +2.1% | Em toda a UE; mais forte na Alemanha, Países Baixos e países nórdicos | Médio prazo (2 – 4 anos) |

| Avanços nas plataformas de NGS e farmacogenómica | +1.8% | Europa Ocidental como núcleo; expansão para a Europa Central/Oriental | Longo prazo (≥ 4 anos) |

| Aumento dos mandatos de vigilância de resistência antimicrobiana em toda a UE | +1.2% | Todos os 27 estados-membros da UE | Curto prazo (≤ 2 anos) |

| Procura de diagnósticos complementares CE-IVD impulsionada pelo IVDR | +0.9% | Em toda a UE | Médio prazo (2 – 4 anos) |

| Crescimento de startups de design de iniciadores e sondas assistido por IA | +0.7% | Centros de inovação: Alemanha, Reino Unido, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Programas de modernização laboratorial financiados pelo EU4Health e fundos de coesão | +0.6% | Europa Central e Oriental | Médio prazo (2 – 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Ensaios Moleculares de Ponto de Atendimento

Os hospitais europeus colocam agora dispositivos de PCR baseados em cartucho e de amplificação isotérmica em unidades de emergência e de ambulatório, reduzindo o tempo de processamento de agentes patogénicos respiratórios de 24 horas para 45 minutos. Centros terciários alemães relatam que 60% dos serviços de urgência utilizam painéis moleculares de ponto de atendimento para triagem de sepsis até 2024. Os analisadores integrados carregam os resultados diretamente para os registos eletrónicos, permitindo às equipas de gestão de antibióticos ajustar a terapia dentro de um único turno. Clínicas de cuidados primários escandinavas testam painéis multiplex próximos do paciente para influenza, VSR e SARS-CoV-2, reforçando a vigilância epidemiológica. Os fornecedores respondem com instrumentos robustificados validados para operação junto ao leito, rastreamento de reagentes com código de barras e painéis de controlo em nuvem seguros que cumprem os requisitos do RGPD.

Avanços nas Plataformas de NGS e Farmacogenómica

Os preços dos consumíveis de sequenciamento caíram 38% entre 2023 e 2025, permitindo que laboratórios de médio porte ofereçam painéis de oncologia de 500 genes por menos de EUR 450 por amostra (USD 489). Os ensaios de biópsia líquida detetam a doença residual mínima meses antes da imagiologia, promovendo ajustes terapêuticos sem necessidade de biópsia tecidual invasiva. A Agência Europeia de Medicamentos lista agora 28 diagnósticos complementares que requerem NGS — o dobro do número de 2022 — o que acelera a expansão do menu de testes. Os pagadores franceses reembolsam painéis CYP450 e DPYD, melhorando a segurança de antidepressivos e fluoropirimidinas. Os laboratórios de referência da Europa Oriental externalizam a bioinformática para pipelines em nuvem alojados em Frankfurt e Dublin, contornando a escassez local de competências enquanto cumprem as regras de residência de dados. Em conjunto, estes fatores impulsionam o mercado europeu de diagnóstico molecular em direção a fluxos de trabalho oncológicos ricos em dados.

Aumento dos Mandatos de Vigilância de Resistência Antimicrobiana em Toda a UE

O Centro Europeu de Prevenção e Controlo das Doenças (ECDC) exige a tipagem genómica de Enterobacterales resistentes a carbapenemos e de Staphylococcus aureus resistente à meticilina em todos os estados-membros. O financiamento EU4Health cobre a aquisição de sequenciadores, a formação de pessoal e os esquemas de qualidade externa. Os laboratórios de referência nacionais na Polónia, Roménia e Hungria integram a preparação robótica de amostras para cumprir as quotas semanais, alimentando os dados para o painel de vigilância do ECDC. Os sistemas de PCR automatizados incluem agora placas de 384 poços e leitores de código de barras para padronizar os protocolos entre locais descentralizados. Estes mandatos injetam procura consistente em todo o mercado europeu de diagnóstico molecular, sustentando os volumes de testes mesmo durante ciclos fora de pandemia.

Procura de Diagnósticos Complementares CE-IVD Impulsionada pelo IVDR

A plena aplicação do IVDR em maio de 2022 estabelece regras claras de classificação de desempenho que favorecem os fabricantes com robustos portfólios de evidências clínicas. Os promotores farmacêuticos co-desenvolvem diagnósticos complementares CE-IVD juntamente com terapias direcionadas, assegurando aprovações sincronizadas. Roche associou-se a promotores de fármacos oncológicos para adicionar ensaios EGFR e BRAF à sua linha de coloração automática de lâminas, reforçando a conveniência de aquisição de fornecedor único. Os laboratórios valorizam os padrões de desempenho harmonizados, facilitando a adoção de testes em vários países. Ao longo do horizonte de previsão, os diagnósticos complementares estão destinados a expandir-se da oncologia para a cardiologia e para os domínios das doenças raras, alargando o mercado europeu de diagnóstico molecular.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Requisito de infraestrutura de testes de alta complexidade | -1.4% | Europa Oriental; regiões rurais em toda a UE | Médio prazo (2 – 4 anos) |

| Reembolso fragmentado por pagadores em toda a UE-27 | -0.8% | Variável por estado-membro; mais agudo na Europa do Sul/Oriental | Longo prazo (≥ 4 anos) |

| Escassez de bioinformáticos moleculares certificados | -0.6% | Em toda a UE; especialmente na Europa Central/Oriental | Médio prazo (2 – 4 anos) |

| Encargo do custo de conformidade com o IVDR para laboratórios de pequena dimensão | -0.5% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisito de Infraestrutura de Testes de Alta Complexidade

Os fluxos de trabalho avançados requerem acreditação ISO 15189, câmaras de biossegurança e termocicladores de precisão — ativos escassos fora da Europa Ocidental[2]Organização Mundial de Saúde Europa, "Lacunas na Infraestrutura Laboratorial," who.int. Em 2024, a procura de bioinformáticos clínicos superou a oferta em 40%, atrasando a validação de relatórios em muitos laboratórios da Europa Oriental. A cobertura limitada de banda larga prejudica os pipelines em nuvem em distritos rurais. Os fundos de coesão da UE financiam melhorias, mas os ciclos de desembolso estendem-se a cinco anos. Estas lacunas de infraestrutura moderam a adoção a curto prazo, limitando o alcance do mercado europeu de diagnóstico molecular nas regiões com menos recursos.

Reembolso Fragmentado por Pagadores em Toda a UE-27

Cada estado-membro gere organismos de avaliação de tecnologias de saúde (HTA) separados, criando 27 vias de reembolso. A Espanha e a Itália agrupam reagentes, interpretação e aconselhamento em tarifas únicas, enquanto a Grécia reembolsa apenas a PCR por reação. Os diagnósticos complementares podem aguardar 18 a 24 meses pela atribuição de tarifas após aprovação CE-IVD, exercendo pressão sobre o fluxo de caixa de empresas de menor dimensão. Os limiares de evidência divergentes obrigam a estudos de utilidade duplicativos, complicando as negociações de preço-volume e travando a difusão de novos testes em todo o mercado europeu de diagnóstico molecular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da PCR Enfrenta a Disrupção do Sequenciamento

As plataformas de PCR geraram USD 1,47 mil milhões em 2025, equivalente a 39,12% do tamanho do mercado europeu de diagnóstico molecular. Os painéis sindrómicos respiratórios e de sepsis permanecem ancorados na qPCR devido a fluxos de trabalho maduros. O sequenciamento supera todas as tecnologias com um CAGR de 9,45%, captando casos de oncologia e doenças infeciosas. Os sequenciadores portáteis da Oxford Nanopore tipificam agentes patogénicos de meningite em 45 minutos, encorajando estratégias híbridas em que a PCR rápida exclui infeções comuns e o NGS sob pedido clarifica os perfis de resistência. A espectrometria de massa e os microarrays mantêm nichos, mas o design de reagentes assistido por IA cada vez mais esbate as fronteiras entre plataformas, aprofundando a concorrência entre fornecedores em todo o mercado europeu de diagnóstico molecular.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: A Liderança em Doenças Infeciosas é Desafiada pelo Crescimento em Oncologia

Os ensaios para doenças infeciosas produziram USD 1,73 mil milhões em 2025, ou 46,10% do tamanho do mercado europeu de diagnóstico molecular. Os painéis multiplex detetam mais de 20 agentes patogénicos por amostra, reduzindo os testes sequenciais. O sequenciamento do genoma completo rastreia surtos hospitalares, alimentando painéis de controlo de infeções. Os ensaios de oncologia crescem a um CAGR de 9,52%, impulsionados pela biópsia líquida e pela seleção de terapia direcionada. Os painéis de farmacogenómica expandem-se para a psiquiatria e cardiologia, embora o apoio dos pagadores seja limitado na Europa do Sul. A expansão dos programas de rastreio neonatal impulsiona os testes de doenças genéticas, enquanto os ensaios de resistência antimicrobiana integram a qPCR com o sequenciamento para supervisionar a vigilância.

Por Produto: Reagentes Lideram; A Integração de Software Acelera

Os reagentes e kits detiveram uma quota de receita de 53,85% em 2025, beneficiando dos ciclos de encomenda recorrentes. Os softwares e serviços sobem a um CAGR de 8,98% à medida que os laboratórios adotam informática baseada em subscrição que traduz dados brutos em relatórios clínicos. A conformidade com o RGPD impulsiona a procura de centros de dados europeus e encriptação. Os instrumentos enfrentam compressão de preços; no entanto, os analisadores que combinam automação, multiplexagem e controlo de qualidade aprimorado por IA mantêm prémios. Os pacotes de serviços cobrem agora a documentação IVDR, a coordenação de avaliação de qualidade externa e a reformulação de fluxos de trabalho — alargando a diversidade de receitas no mercado europeu de diagnóstico molecular.

Por Utilizador Final: Laboratórios Hospitalares Lideram Enquanto os Locais de Ponto de Atendimento Aceleram

Os laboratórios hospitalares captaram uma quota de mercado de 40,92% em 2025, alinhando os testes moleculares com os cuidados de oncologia e transplante. A consolidação da anatomia patológica entre regiões proporciona economias de escala. Os locais de ponto de atendimento crescem a um CAGR de 10,08%: as clínicas comunitárias realizam painéis de IST no local, e as unidades móveis em zonas rurais de Espanha sequenciam tuberculose em condições de campo. Os laboratórios de referência independentes oferecem painéis esotéricos e externalização de bioinformática, enquanto os centros académicos validam ensaios de nova geração antes do registo no IVDR. Este ecossistema em camadas sustenta o mercado europeu de diagnóstico molecular em ambientes centralizados e distribuídos.

Por Tipo de Amostra: A Liderança do Sangue/Plasma Enfrenta a Diversificação

As amostras de sangue e plasma contribuíram com 41,95% da receita em 2025, sendo essenciais para os fluxos de trabalho de biópsia líquida e sepsis. As biópsias teciduals permanecem o padrão ouro para tumores sólidos, mas enfrentam atrasos logísticos. A urina, a saliva e outros fluidos crescem a um CAGR de 8,38% com programas de autocolheita para rastreio de HPV e Chlamydia. Os fornecedores desenvolvem tampões estabilizadores que mantêm os ácidos nucleicos intactos durante sete dias à temperatura ambiente, facilitando os programas de envio por correio e alargando o alcance do mercado europeu de diagnóstico molecular.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Ambiente de Teste: Os Laboratórios Centralizados Mantêm a Escala; Emergem Modelos Híbridos

Os laboratórios centralizados detiveram uma quota de 55,10% e espelham o CAGR global de 8,84%, executando faixas de automação que reduzem o tempo de intervenção manual em 40%. Os modelos de hub e spoke permitem que as clínicas regionais realizem testes urgentes de ponto de atendimento enquanto enviam em lote os ensaios complexos para centros nacionais. O middleware transmite resultados anonimizados para painéis de vigilância, assegurando a cobertura epidemiológica. A qualificação remota de instrumentos e os testes de proficiência eletrónicos reduzem os custos de conformidade para os locais periféricos, incorporando firmemente os fluxos de trabalho híbridos no mercado europeu de diagnóstico molecular.

Análise Geográfica

A Alemanha gera 23,30% da receita regional, ancorada por densas redes terciárias, reembolso estatal para painéis de NGS e clusters de biotecnologia orientados para a exportação em Munique e Heidelberg. A adoção da patologia digital integra dados moleculares com a imagiologia de lâmina inteira, agilizando as conferências tumorais. O Serviço de Medicina Genómica do Serviço Nacional de Saúde (NHS) do Reino Unido padroniza 28 painéis de genes, enquanto o Plano França Medicina Genómica de França financia 500 000 exomas ao longo de cinco anos. A Itália e a Espanha recorrem aos fundos de recuperação da UE para a automatização laboratorial; o sistema de saúde descentralizado de Espanha permite que as comunidades autónomas implementem plataformas de NGS como projeto-piloto, impulsionando um CAGR de 9,18% até 2031. Os países beneficiários de fundos de coesão da Europa Oriental atualizam as linhas de sequenciamento, mas as lacunas na força de trabalho e no reembolso moderam o ritmo. Em conjunto, estas dinâmicas consolidam o mercado europeu de diagnóstico molecular como um mosaico onde as economias maduras ancoram o volume e as regiões emergentes impulsionam o crescimento incremental.

Panorama regulatório

O diagnóstico molecular na Europa é regulamentado pelo Regulamento (UE) 2017/746 (IVDR). Sua classificação baseada em risco, as expectativas fortalecidas de evidência clínica e a supervisão ampliada de Organismos Notificados moldam o acesso ao mercado para PCR, sequenciamento e diagnósticos complementares. O Regulamento (UE) 2024/1860 também estendeu disposições transitórias para DIVs legados com cronogramas específicos por classe (estendendo-se até 2027 e 2028), mantendo em vigor marcos de conformidade essenciais para fabricantes que buscam continuidade de fornecimento.

A UE está migrando os controles de ciclo de vida para o EUDAMED e, a partir de 28 de maio de 2026, o uso obrigatório dos módulos essenciais do EUDAMED (incluindo registro de agentes econômicos, registro de UDI/dispositivo, certificados e vigilância) entrou em vigor para as partes interessadas do IVDR. Os diagnósticos complementares operam dentro de um framework de consulta da UE envolvendo a Agência Europeia de Medicamentos (EMA) e Organismos Notificados, fortalecendo o alinhamento entre a rotulagem terapêutica e as aprovações diagnósticas CE-IVDR, e afetando o sequenciamento de lançamentos de painéis oncológicos em vias multinacionais europeias.

Análise da cadeia de valor

A cadeia de valor do diagnóstico molecular na Europa abrange insumos (enzimas de alta pureza, oligonucleotídeos, primers/sondas, plásticos/consumíveis), fabricação de ensaios e instrumentos, pipelines de software e bioinformática, e distribuição para laboratórios hospitalares, laboratórios de referência independentes e ambientes de ponto de atendimento. Reagentes e kits permanecem o maior elemento recorrente de aquisição, e a cadeia depende de logística de cadeia fria e sistemas de qualidade consistentes lote a lote, enquanto a informática alinhada ao GDPR e a hospedagem em centros de dados locais se tornaram componentes essenciais do fluxo de trabalho downstream para sequenciamento e testes sindrômicos.

A conformidade com o IVDR é uma camada operacional importante em toda a cadeia, adicionando prazos de documentação e qualificação de fornecedores (frequentemente citados na faixa de 12 a 24 meses para integração de novos fornecedores) e amplificando o impacto das restrições de capacidade dos Organismos Notificados (apenas 19 designados no final de 2025, segundo o conjunto de evidências). As restrições de produção também se concentram em capacidades especializadas, como síntese de oligonucleotídeos em grau GMP e liofilização, relatadas com utilização de 80 a 90%, o que leva laboratórios e redes de aquisição a firmar acordos-quadro plurianuais com fornecedores de primeira linha para reduzir o risco de descontinuação e escassez durante a transição do IVDR.

Panorama Competitivo

Roche, Abbott, Thermo Fisher Scientific, QIAGEN e bioMérieux combinam aproximadamente 58% da receita, fornecendo pilhas integradas de hardware-reagente-software que simplificam a aquisição. Oxford Nanopore e Seegene alavancam químicas diferenciadas e dispositivos portáteis para desafiar os incumbentes. As plataformas nativas de IA oferecem interpretação em nuvem, cobrando por gigabase analisado e respondendo às lacunas de bioinformática. A expansão da fábrica da Thermo Fisher no valor de USD 180 milhões na Alemanha consolida o fornecimento de reagentes, e a aquisição pela Roche do portfólio da LumiraDx por USD 295 milhões alarga os diagnósticos por cartucho para locais descentralizados. A parceria da QIAGEN com o Azure automatiza a análise secundária, facilitando a conformidade com o RGPD. Tais movimentos destacam uma corrida às capacidades de pilha completa em todo o mercado europeu de diagnóstico molecular.

Líderes do Setor Europeu de Diagnóstico Molecular

Abbott Laboratories

Danaher Corporation

Agilent Technologies

F Hoffmann-la Roche Ltd

Hologic Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental na Europa é a manufatura localizada e a resiliência de fornecimento para menus de testes moleculares de alto volume (painéis sindrômicos de doenças respiratórias/infecciosas, fluxos de trabalho de vigilância de RAM e diagnósticos complementares oncológicos), sob as pressões administrativas e de continuidade criadas pela atividade de transição do IVDR. Adições de capacidade e expansões de instalações fornecem evidências concretas dessa mudança. Em maio de 2026, a bioMérieux anunciou um investimento de mais de 250 milhões de euros para uma nova instalação de fabricação BIOFIRE PCR em La Balme-les-Grottes, França, e a Roche confirmou a continuidade de um investimento de 600 milhões de euros em produção diagnóstica em Penzberg, Alemanha. O início de 2026 também viu a QIAGEN inaugurar um novo site de 8.000 metros quadrados em Esplugues de Llobregat, Espanha, projetado para apoiar toda a cadeia de valor dos sistemas de testes sindrômicos QIAstat-Dx.

A digitalização regulatória também cria uma oportunidade em software e serviços que reduzem o atrito de conformidade e apoiam uma implantação multinacional mais rápida. O uso obrigatório do EUDAMED para módulos essenciais (incluindo registro de UDI/dispositivo) a partir de 28 de maio de 2026, juntamente com o prazo de registro de 28 de novembro de 2026 para dispositivos legados, aumenta a demanda por serviços regulatórios fornecidos por fornecedores, rotulagem e rastreabilidade prontas para UDI, e middleware que conecta frotas de instrumentos a processos de qualidade e vigilância. Isso apoia a mudança contínua no mix de produtos em direção a plataformas integradas que combinam reagentes, instrumentos e informática, bem como ofertas de serviços que ajudam laboratórios a gerenciar documentação IVDR, esquemas externos de qualidade e padronização entre sites.

Desenvolvimentos recentes do setor

- Julho de 2026: A Roche recebeu a Marca CE para um novo teste baseado em sangue para identificar infecções de tuberculose. O lançamento amplia o acesso a abordagens de testes moleculares além das vias dependentes de escarro e apoia casos de uso de triagem descentralizada e triagem em ambientes de cuidado europeus.

- Setembro de 2025: A Agilent Technologies recebeu a certificação europeia IVDR para seu MMR IHC Panel pharmDx (Dako Omnis) como diagnóstico complementar para câncer colorretal. A certificação fortalece a disponibilidade de CDx conforme o IVDR e reforça a demanda por plataformas de ensaio integradas ligadas à seleção de tratamento oncológico.

- Julho de 2024: A Roche concluiu a aquisição do portfólio de ponto de atendimento da LumiraDx por 295 milhões de dólares. A transação expandiu a presença da Roche em diagnósticos descentralizados e aumentou a intensidade competitiva em fluxos de trabalho moleculares próximos ao paciente, onde testes baseados em cartuchos impulsionam decisões clínicas mais rápidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado é definido como as receitas obtidas na Europa com produtos de diagnóstico molecular usados para detectar ou monitorar doenças por meio da análise de ácidos nucleicos, sendo medido em USD pelos preços realizados por fornecedores e canais.

Exclusões de escopo: Exclui ensaios e instrumentos exclusivamente para uso em pesquisa que não se destinam a diagnóstico clínico.

Visão geral da segmentação

- Por Tecnologia

- Hibridização In Situ

- Chips e Microarrays

- Espectrometria de Massa (MS)

- Sequenciamento

- PCR

- Outras Tecnologias

- Por Aplicação

- Diagnóstico de Doenças Infeciosas

- Oncologia e Biópsia Líquida

- Farmacogenómica

- Testes de Doenças Genéticas

- Microbiologia e Resistência Antimicrobiana

- Outras Aplicações

- Por Produto

- Instrumentos e Analisadores

- Reagentes e Kits

- Software e Serviços

- Por Utilizador Final

- Hospitais e Laboratórios Hospitalares

- Laboratórios de Referência Independentes

- Ambientes de Ponto de Atendimento / Próximos do Paciente

- Institutos Académicos e de Investigação

- Por Tipo de Amostra

- Sangue / Plasma

- Tecido / FFPE

- Saliva e Zaragatoa Bucal

- Urina e Outros Fluidos Corporais

- Por Ambiente de Teste

- Laboratórios Centralizados

- Locais Descentralizados / de Ponto de Atendimento

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com a construção de uma visão clara da demanda de testes a nível europeu e do ambiente regulatório de DIV em que o diagnóstico molecular opera. Fontes públicas foram usadas para ancorar a carga de doenças e o contexto de triagem, incluindo o Centro Europeu de Prevenção e Controle de Doenças (para vigilância de doenças infecciosas), o Eurostat (para indicadores do sistema de saúde), estatísticas de saúde da OCDE e publicações da OMS Europa.

Para transformar esse contexto em insumos de dimensionamento, também revisamos fontes como atualizações de institutos nacionais de saúde pública, comunicações regulatórias da UE relacionadas à supervisão de DIV, e revistas clínicas revisadas por pares que descrevem padrões de adoção de testes e uso de tecnologia. Relatórios anuais de empresas, apresentações a investidores e imprensa respeitável foram então usados para verificar cruzadamente sinais de mix de produtos e direção de preços, e assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes foram usadas seletivamente para reduzir lacunas no mapeamento de tecnologias e presença de fornecedores. As fontes listadas acima são ilustrativas, e outras referências públicas e pagas também foram consultadas para coletar, validar e esclarecer o conjunto de dados final.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com partes interessadas de laboratórios hospitalares e de referência, funções de aquisição diagnóstica e operações de laboratório, e especialistas do setor que acompanham tendências de utilização de ensaios e implantação de instrumentos nos principais países europeus. A cobertura foi distribuída entre grupos de especialistas na Ásia-Pacífico, EMEA e Américas, quando relevante, e ajudou a validar as premissas por trás dos insumos secundários, preencher lacunas de preços e utilização, e confirmar quais testes estão sendo realizados em ambientes de rotina versus contextos de pesquisa.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 16% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 39% | |

| Empresas menores: 20% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma lógica combinada top-down e bottom-up, em que os grupos de demanda a nível europeu foram reconstruídos a partir de sinais de atividade de testes e áreas de doenças, e então verificados cruzadamente usando aproximações seletivas de fornecedores e canais. Na prática, o lado top-down se apoiou em indicadores como volumes de testes de doenças infecciosas, tendências de adoção de testes oncológicos e genéticos, direção da base instalada de instrumentos e uma divisão realista entre laboratórios centralizados e laboratórios hospitalares. O valor de mercado foi então derivado usando faixas de preços típicas de ensaios e consumíveis.

Esses totais foram corroborados usando verificações bottom-up, como divisões de receita de fornecedores amostrados por região, feedback de canais sobre a movimentação do preço médio de venda, e premissas de utilização para plataformas-chave. Quando um insumo a nível de país estava ausente, ele foi estimado por proxy usando mercados europeus muito comparáveis, seguido de normalização usando sinais de população, capacidade laboratorial e gastos com saúde para evitar a sobrevalorização de países menores.

A previsão usou análise de cenários, com um caso base ligado às expectativas de especialistas sobre o momento de conformidade relacionado ao IVDR, ciclos de substituição de plataformas e o ritmo de expansão do menu de testes de alto rendimento e sindrômicos. Foi aplicada uma suavização estatística mais leve para evitar saltos bruscos ano a ano, salvo quando apoiados por sinais externos claros e confirmação em entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, incluindo testes de consistência entre países, verificação cruzada com sinais conhecidos de gastos diagnósticos, e uma revisão dos níveis implícitos de preços e utilização para verificar sua plausibilidade. Quando uma variação era identificada, os fatores subjacentes eram testados novamente, e chamadas de acompanhamento eram acionadas para reverificar premissas sobre mix de ensaios, precificação de licitações ou mudanças no fluxo de trabalho laboratorial.

Antes da aprovação final, o modelo e o texto passam por uma sequência de revisão de analistas para que insumos, cálculos e conclusões permaneçam alinhados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam preços, regulamentação ou demanda. Imediatamente antes da entrega, uma verificação final é realizada para garantir que a visão mais recente esteja refletida para os clientes.

Tamanho do mercado europeu de diagnóstico molecular da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para o diagnóstico molecular na Europa podem parecer muito distantes porque o escopo nem sempre está alinhado, e porque as premissas de preços e volume são atualizadas em momentos diferentes. As diferenças também aparecem quando uma estimativa se apoia fortemente nas receitas dos fabricantes, enquanto outra se apoia mais em sinais de atividade de testes e utilização.

Software e serviços diagnósticos independentes estão fora do escopo da Mordor Intelligence aqui, o que é um dos motivos pelos quais o valor de 2025 não corresponde a fontes que agrupam receitas de informática e serviços no mesmo total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,76 bilhões de dólares (2025) | |

| Editora do Setor A | 5,60 bilhões de dólares (2025) | Frequentemente agrupa software e serviços diagnósticos junto com instrumentos e kits, e pode aplicar definições de produto mais amplas que elevam o total mesmo que os volumes de testes subjacentes sejam semelhantes. |

| Plataforma de Dados B | 6,80 bilhões de dólares (2024) | Usa um ano-base diferente e uma janela de previsão mais curta, e pode refletir uma visão mais amplia do diagnóstico molecular que inclui autoteste e uma cesta mais ampla de reagentes, o que eleva o valor inicial. |

Em conjunto, a dispersão é explicada principalmente pelo que é contabilizado como parte do diagnóstico molecular e como o preço e o momento do ano-base são tratados. Ao manter o escopo vinculado aos principais produtos de diagnóstico molecular e, então, verificar os totais em relação a sinais de utilização e preços de canais, o número final permanece mais fácil de rastrear até insumos claros e repetíveis.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de diagnóstico molecular em 2031?

Espera-se que o mercado atinja USD 6,26 mil milhões até 2031, dado o seu CAGR de 8,84%.

Qual é o segmento de tecnologia com expansão mais rápida?

As plataformas de sequenciamento estão a avançar a um CAGR de 9,45% com a queda dos custos de execução e a maior utilização em oncologia.

Por que razão é a Espanha a geografia de crescimento mais rápido?

Os investimentos em saúde em Espanha na automatização laboratorial e nos testes descentralizados impulsionam um CAGR de 9,18%.

Como estão as plataformas de ponto de atendimento a remodelar as vias de testes?

Os sistemas baseados em cartucho reduzem os tempos de resultado para menos de 1 hora, melhorando a gestão de antimicrobianos e as decisões de triagem.

Quais são os principais obstáculos para uma adoção mais ampla na Europa Oriental?

A infraestrutura de alta complexidade limitada e o reembolso fragmentado abrandam a implementação de ensaios avançados.

Como está a IA a influenciar o desenvolvimento de ensaios?

As plataformas de aprendizagem automática encurtam os ciclos de design de iniciadores e melhoram a especificidade dos ensaios, apoiando a resposta rápida a agentes patogénicos emergentes.

Página atualizada pela última vez em: