Tamanho e Participação do Mercado de Controles de Qualidade Molecular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

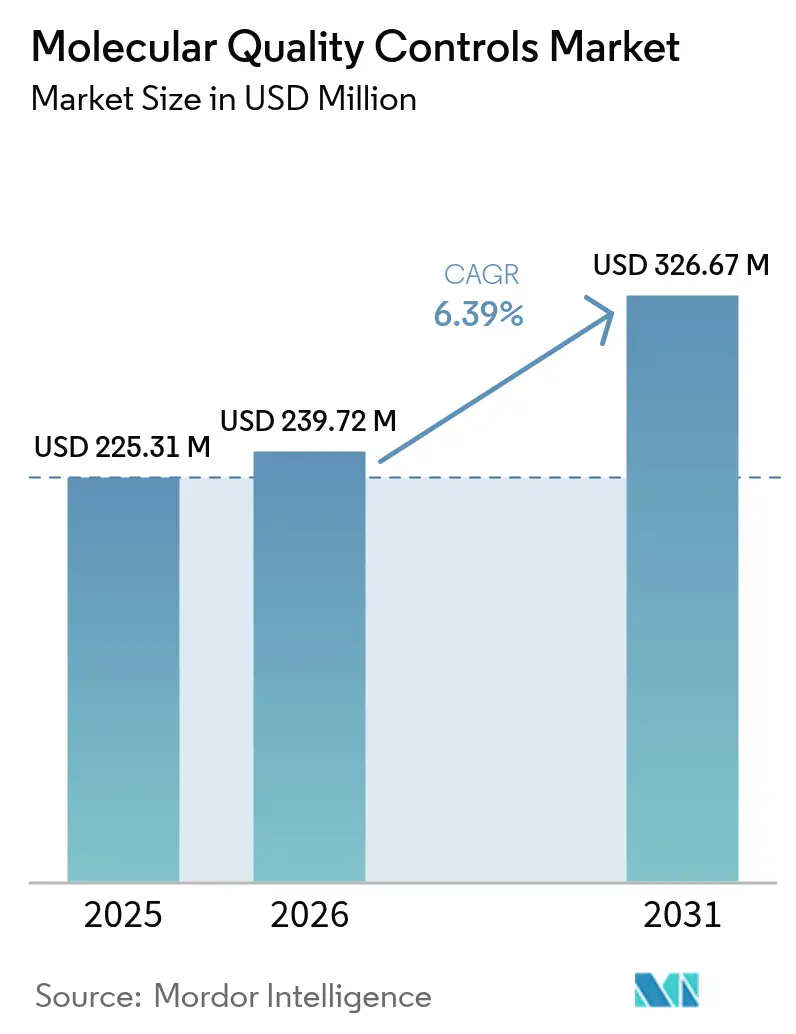

| Tamanho do Mercado (2026) | 239.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 326.67 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

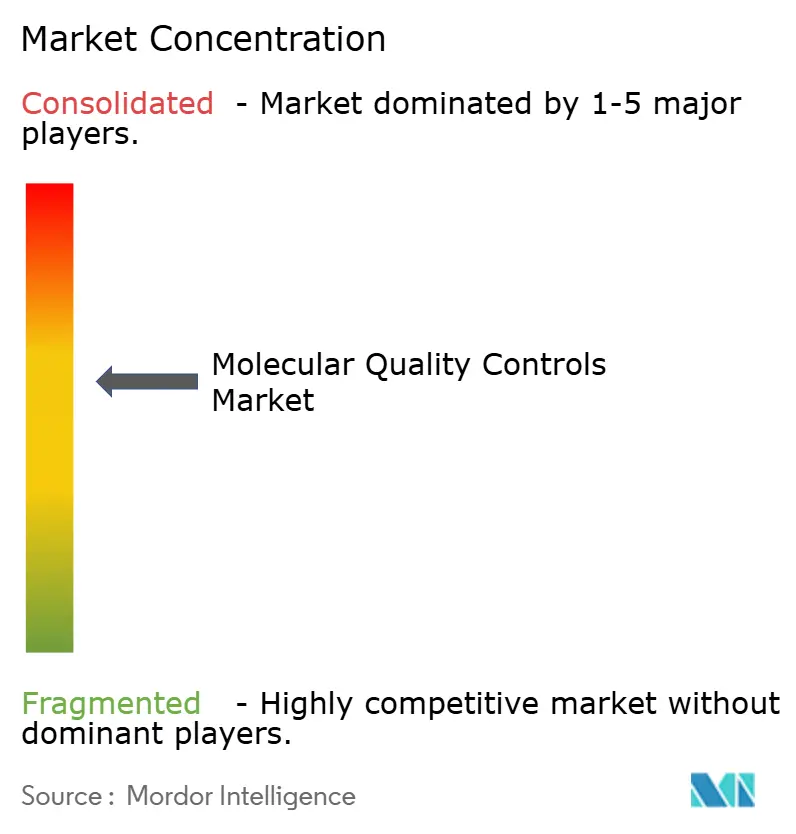

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controles de Qualidade Molecular por Mordor Intelligence

O tamanho do Mercado de Controles de Qualidade Molecular em 2026 é estimado em USD 239,72 milhões, crescendo a partir do valor de 2025 de USD 225,31 milhões com projeções para 2031 mostrando USD 326,67 milhões, crescendo a um CAGR de 6,39% no período de 2026 a 2031. O crescimento robusto repousa sobre três forças: a Regra Final sobre Testes Desenvolvidos em Laboratório (LDT) da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA), o impulso global pela acreditação ISO 15189:2022 e a rápida transição dos laboratórios de testes de analito único para testes multiplex e de sequenciamento de nova geração (NGS). Os controles independentes de terceiros permanecem a ferramenta padrão para demonstrar precisão analítica, enquanto os controles específicos por instrumento ganham impulso à medida que os laboratórios integram automação e middleware.[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "O FDA Toma Medidas com o Objetivo de Ajudar a Garantir a Segurança e a Eficácia dos Testes Desenvolvidos em Laboratório," fda.gov A demanda é reforçada pela crescente necessidade da oncologia de perfis genômicos abrangentes, pelos crescentes mandatos de avaliação de qualidade externa (EQA) e pela tendência clínica em direção a plataformas moleculares de ponto de atendimento que ainda devem atender aos padrões de qualidade centralizados. Por outro lado, os altos custos de controle por execução, os gargalos de fornecimento de materiais de referência para patógenos raros e as sobreposições de vias regulatórias moderam os gastos no curto prazo.

Principais Conclusões do Relatório

- Por tipo de produto, os controles independentes lideraram com 57,52% da participação do mercado de controles de qualidade molecular em 2025; os controles específicos por instrumento devem registrar o CAGR mais rápido de 7,12% até 2031.

- Por tecnologia, os controles baseados em PCR retiveram 69,05% da receita em 2025, enquanto os controles baseados em NGS se expandem a um CAGR de 6,89% até 2031.

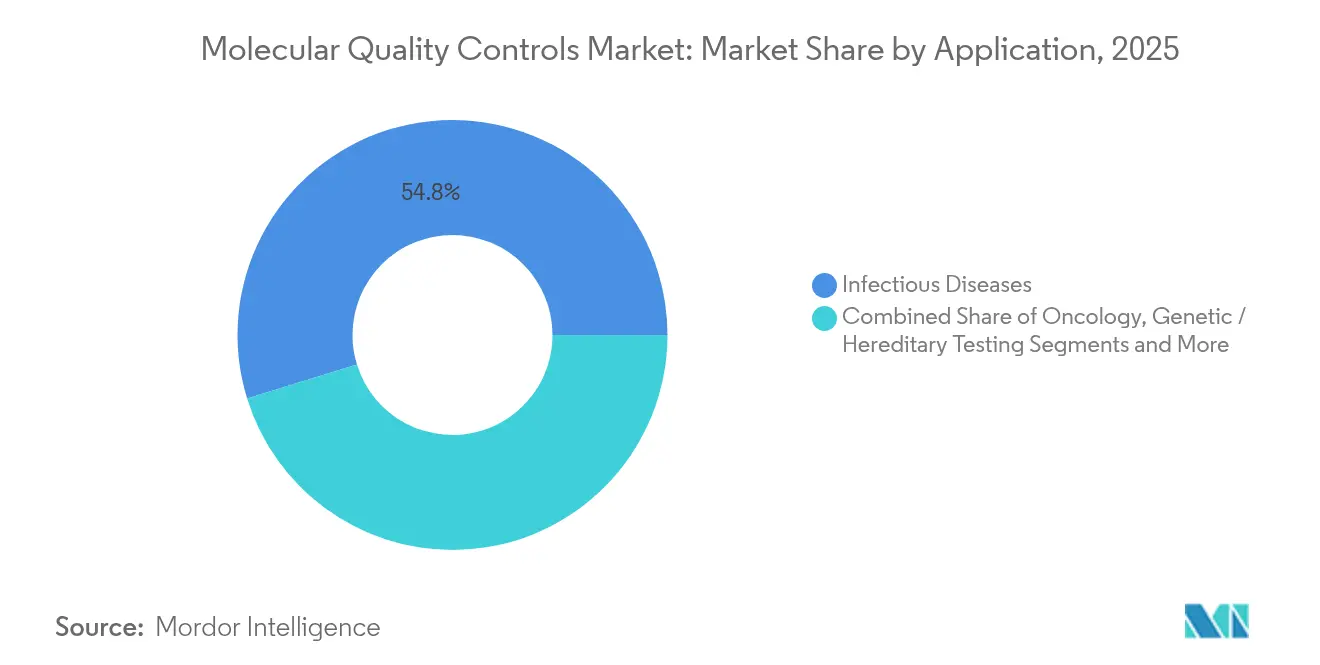

- Por aplicação, as doenças infecciosas representaram 54,78% do tamanho do mercado de controles de qualidade molecular em 2025; os testes oncológicos avançam a um CAGR de 7,56% até 2031.

- Por usuário final, os laboratórios clínicos detinham 45,86% da demanda em 2025; os fabricantes de IVD e CROs registram o CAGR mais alto de 7,31% até 2031.

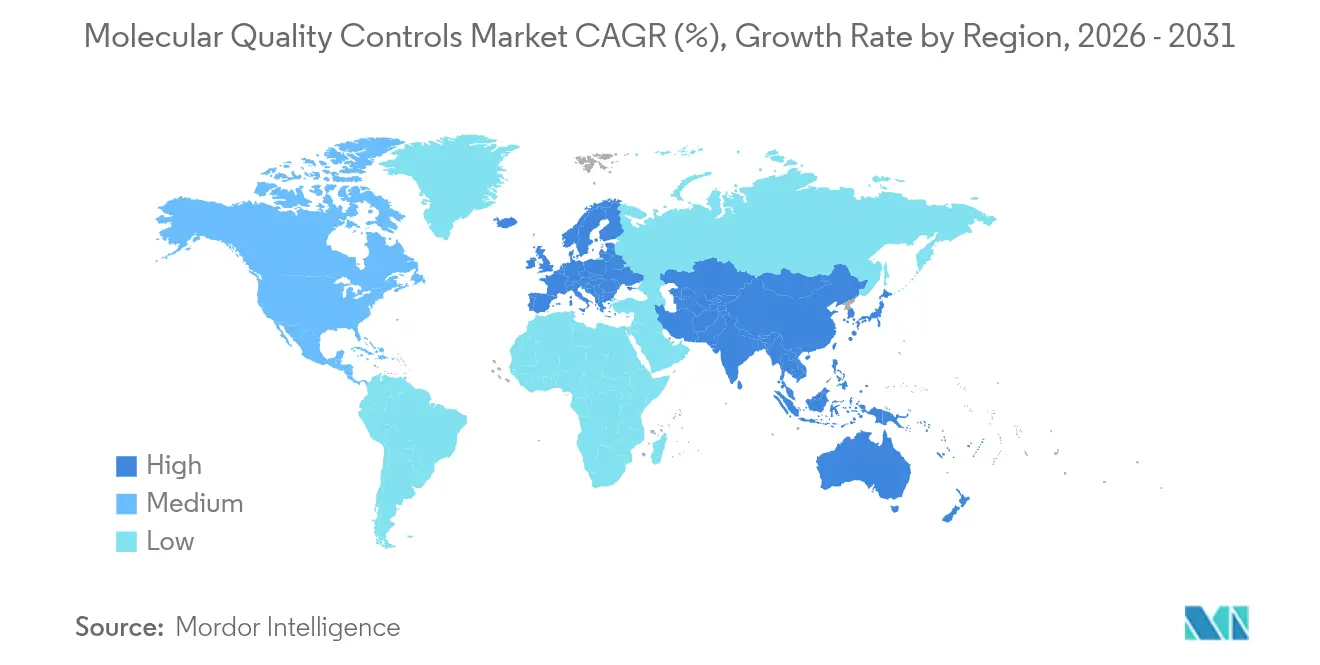

- Por geografia, a América do Norte capturou 37,82% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Controles de Qualidade Molecular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Testes em Diagnósticos Moleculares | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Controle de Qualidade de Terceiros para Acreditação ISO 15189 | +1.5% | Global, particularmente mercados emergentes na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incidência Crescente de Câncer e Distúrbios Genéticos | +1.2% | Global, com maior impacto em regiões desenvolvidas | Longo prazo (≥ 4 anos) |

| Mandatos Mais Rígidos de Avaliação de Qualidade Externa (EQA) | +1.0% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para Painéis de Controle de Qualidade Multiplex Digitais | +0.8% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Consolidação de Laboratórios Impulsionando a Integração de Dados de Controle de Qualidade Empresarial | +0.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Testes em Diagnósticos Moleculares

Os laboratórios de diagnóstico processaram volumes sem precedentes durante a emergência de saúde pública da COVID-19, com o FDA autorizando 291 ensaios moleculares, demonstrando a escalabilidade das plataformas de alto rendimento.[2]Fonte: Departamento de Saúde e Serviços Humanos dos EUA, "Testes e Diagnósticos," hhs.gov No período pós-pandemia, o volume permanece elevado à medida que os laboratórios ampliam os testes moleculares para farmacogenômica, vigilância de resistência antimicrobiana e painéis de câncer hereditário. Cada alvo multiplex adiciona camadas de validação, compelindo os laboratórios a depender de controles robustos de terceiros para evitar desvios analíticos. Os painéis de controle de qualidade digital integrados aos sistemas de informação laboratorial reduziram as etapas de verificação manual em 62,5%, ressaltando o papel da tecnologia no gerenciamento de cargas de trabalho crescentes.

Adoção Crescente de Controle de Qualidade de Terceiros para Acreditação ISO 15189

A ISO 15189:2022 eleva o padrão para gestão de riscos e para integração de ponto de atendimento, impulsionando os laboratórios em direção a controles de fontes externas que demonstrem rastreabilidade e independência. A primeira acreditação nos EUA sob a nova versão sinalizou uma inflexão inicial em direção ao impulso de conformidade global. Os laboratórios têm três anos para realizar a transição, ancorando a demanda sustentada por produtos do mercado de controles de qualidade molecular.

Incidência Crescente de Câncer e Distúrbios Genéticos

As taxas de incidência de câncer continuam aumentando globalmente, com os testes moleculares tornando-se essenciais para as decisões de tratamento em oncologia de precisão. Os painéis de NGS oncológicos interrogam centenas de genes, eventos de número de cópias e fusões, cada um exigindo controles rigorosos para a precisão da detecção de variantes. Os ensaios de biópsia líquida ampliam a complexidade ao exigir a detecção de variantes em frequências ultrabaixas, intensificando a necessidade de controles sintéticos de alta sensibilidade. Da mesma forma, os painéis de doenças hereditárias que cobrem mais de 100 genes acionáveis requerem controles específicos de variantes para apoiar o correto relatório clínico.

Mandatos Mais Rígidos de Avaliação de Qualidade Externa

A atualização do CLIA de 2024 introduziu 23 novos testes moleculares de proficiência e reduziu as margens de erro permitidas em 33,3%, compelindo os laboratórios dos EUA a atualizar os procedimentos de controle de qualidade. A análise longitudinal de 20 anos de esquemas de EQA para detecção bacteriana baseada em PCR/NAAT revela o declínso no uso de ensaios internos e o aumento na adoção de controles de qualidade comerciais. Esquemas paralelos na Europa sob o IVDR e a ISO 15189 exigem participação regular em proficiência, consolidando um canal de gastos orientado pela conformidade dentro do mercado de controles de qualidade molecular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo por Execução dos Materiais de Controle de Qualidade Molecular | -1.2% | Global, particularmente mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Via Regulatória Complexa com Múltiplas Agências | -0.8% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Reembolso Desfavorável para Testes Moleculares Confirmatórios | -0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fragilidade da Cadeia de Suprimentos para Materiais de Referência de Patógenos Raros | -0.4% | Global, com impacto agudo durante surtos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo por Execução dos Materiais de Controle de Qualidade Molecular

A economia dos controles de qualidade molecular apresenta desafios significativos para laboratórios que operam com orçamentos restritos, particularmente à medida que a complexidade dos testes aumenta. Os ensaios de NGS reduzem o custo geral do atendimento ao paciente em comparação com o PCR sequencial, mas ainda exigem controles caros de múltiplos analitos que podem representar 4 a 7% do custo por amostra, uma margem não trivial para laboratórios de pequeno porte. Os custos fixos de controle escalam mal quando os volumes de testes são modestos, levando os laboratórios a estender os intervalos de substituição e potencialmente comprometer a robustez analítica.

Via Regulatória Complexa com Múltiplas Agências

O cenário regulatório para controles de qualidade molecular envolve múltiplas agências com jurisdições sobrepostas, criando complexidade de conformidade que estende os prazos de desenvolvimento de produtos e aumenta os custos. A implementação gradual de quatro anos da Regra Final sobre LDT do FDA exige sistemas de qualidade semelhantes aos de dispositivos médicos, relatórios de dispositivos médicos e, em muitos casos, revisão pré-mercado.[3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos; Testes Desenvolvidos em Laboratório," fda.gov As avaliações paralelas de conformidade com o IVDR na Europa obrigam os fabricantes a lidar com múltiplos organismos de auditoria, prolongando os lançamentos de produtos e aumentando os custos de conformidade, especialmente para pequenos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Controles Independentes Impulsionam a Liderança de Mercado

Os controles independentes dominaram com uma participação de 57,52% no mercado de controles de qualidade molecular em 2025, refletindo a preferência dos laboratórios por ferramentas de verificação neutras em relação ao fornecedor que satisfazem os requisitos de documentação da ISO 15189 e mitigam o viés de plataforma. A rede Unity Data Management da Bio-Rad, ativa em 38.000 laboratórios, ilustra como os controles de terceiros agregam comparações entre pares para detectar desvios sistêmicos rapidamente. Os produtos independentes abrangem painéis de múltiplos analitos para patógenos respiratórios até variantes oncológicas personalizadas, permitindo que os laboratórios padronizem em diversos instrumentos.

Os controles específicos por instrumento, embora menores, devem registrar um CAGR de 7,12% até 2031 à medida que a automação e as plataformas integradas de amostra a resposta se expandem. A estabilidade ajustada pelo fabricante e a consistência de lote a lote economizam tempo de validação, uma vantagem decisiva em ambientes de alto rendimento. No entanto, os temores de dependência de fornecedor persistem, mantendo os controles independentes como a opção de referência para esquemas de proficiência. O mercado de controles de qualidade molecular, portanto, gravita em direção a um modelo de dupla fonte no qual os laboratórios implantam controles independentes para acreditação enquanto dependem de materiais específicos por instrumento para a continuidade do fluxo de trabalho diário.

Por Tecnologia: Dominância do PCR Enfrenta Disrupção do NGS

Os produtos baseados em PCR retiveram 69,05% da receita em 2025, ancorados por testes de doenças infecciosas de alto volume onde o tempo de resposta e o custo superam a abrangência. Esses controles normalmente contêm ácidos nucleicos virais ou bacterianos estabilizados encapsulados em partículas não infecciosas para biossegurança.

Os controles baseados em NGS, no entanto, avançam a um CAGR de 6,89%, refletindo a transição da oncologia para painéis multigênicos e o uso crescente de perfis genômicos abrangentes em distúrbios hereditários. Os kits de controle de qualidade de preparação de amostras avaliam a complexidade da biblioteca, o tamanho dos fragmentos e a eficiência da ligação de adaptadores antes do sequenciamento, reduzindo as repetições dispendiosas. O tamanho do mercado de controles de qualidade molecular para painéis de NGS está pronto para se expandir à medida que o reembolso melhora e os custos de sequenciamento continuam a declinar. Os controles de amplificação isotérmica ocupam casos de uso de nicho, como testes de IST no ponto de atendimento, onde respostas qualitativas rápidas são suficientes.

Por Aplicação: Liderança em Doenças Infecciosas sob Pressão da Oncologia

Os testes de doenças infecciosas detinham 54,78% do tamanho do mercado de controles de qualidade molecular em 2025, apoiados pela vigilância contínua de vírus respiratórios e pela participação obrigatória em EQA para patógenos de notificação compulsória. Os painéis de múltiplos alvos cobrindo influenza, VSR e SARS-CoV-2 permanecem requisitos básicos para laboratórios clínicos.

A oncologia, com previsão de crescimento a um CAGR de 7,56%, está reduzindo a diferença. A inovação em biópsia líquida e os ensaios clínicos adaptativos de câncer necessitam de controles quantitativos capazes de detectar variantes em frequências alélicas abaixo de 0,5%. Os laboratórios também agrupam dados de controle de qualidade em pacotes de submissão eletrônica para aprovações de diagnósticos complementares pelo FDA dos EUA, uma realidade procedimental que eleva os volumes de controle por ensaio. Os testes de doenças genéticas e hereditárias ganham impulso por meio de triagens de portadores expandidas e orientação farmacogenômica, impulsionando uma adoção mais ampla de controles multiplex com distribuições de variantes calibradas.

Por Usuário Final: Fabricantes de IVD Aceleram a Integração Empresarial

Os laboratórios clínicos comandaram 45,86% da receita em 2025, mas a dinâmica de compras está cada vez mais se deslocando para montante. Os fabricantes de IVD e CROs, crescendo a um CAGR de 7,31%, incorporam controles nos pipelines de desenvolvimento de ensaios para agilizar os dossiês de marcação FDA ou CE. O consumo de controles aumenta durante a validação, conectando estudos de sensibilidade analítica, especificidade e limite de detecção.

A consolidação empresarial também transfere a seleção de controle de qualidade para equipes corporativas centrais, priorizando plataformas que oferecem APIs de integração de dados e rastreamento automatizado de lotes. Para redes hospitalares, o middleware que vincula métricas de controle de qualidade com dados de inventário reduz o desperdício, dando aos fornecedores que oferecem painéis em nuvem uma vantagem competitiva. Os centros médicos acadêmicos permanecem adotantes importantes, particularmente onde a pesquisa translacional cria novos designs de ensaios que exigem materiais de controle de qualidade personalizados.

Análise Geográfica

A América do Norte liderou com 37,82% da receita em 2025, impulsionada por forte reembolso, alto volume de testes e o arcabouço do FDA que eleva os controles de terceiros de uma boa prática a uma necessidade regulatória. Os limites de desempenho mais rígidos do CLIA compõem a demanda à medida que os laboratórios ampliam a frequência do controle de qualidade para manter a acreditação. A modernização das regulamentações de dispositivos médicos do Canadá apoia vias aceleradas para controles de qualidade inovadores, sustentando um crescimento regional estável.

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 7,74%, impulsionada por programas governamentais de genômica e pela expansão de redes de diagnóstico privadas. O reembolso do Japão para painéis de NGS oncológicos e o investimento da Coreia do Sul na fabricação de terapias celulares e gênicas se traduzem em maior consumo de controle de qualidade para fluxos de trabalho de NGS. Os fabricantes domésticos de instrumentos da China incorporam cada vez mais software de rastreamento de lotes de controle de qualidade, ampliando a demanda local. Apesar das regulamentações fragmentadas, o mercado de controles de qualidade molecular se beneficia do impulso da Ásia-Pacífico para harmonizar os padrões de qualidade com os princípios da ISO 15189 e do IVDR, fomentando a adoção de produtos transfronteiriços.

A Europa exibe crescimento consistente de dígito único médio à medida que a implementação do IVDR compele laboratórios e fabricantes a atualizar a documentação de qualidade. O Serviço Nacional de Saúde do Reino Unido concede contratos de laboratório central que exigem conformidade com a ISO 15189:2022, incorporando o uso de controle de qualidade nos modelos de aquisição. O Oriente Médio e África e a América do Sul permanecem incipientes, mas mostram ganhos incrementais de dois dígitos onde novos laboratórios de referência são inaugurados. Nessas regiões, os projetos de vigilância de doenças infecciosas financiados por agências multilaterais frequentemente estipulam controles de terceiros, dando aos fornecedores uma posição inicial.

Panorama regulatório

A regulamentação que afeta os controles de qualidade molecular está se tornando mais rigorosa, acompanhando a supervisão ampliada do diagnóstico molecular. Nos Estados Unidos, os requisitos da CLIA para procedimentos de controle em testes moleculares (incluindo o uso de múltiplos materiais de controle e verificações de inibição, quando aplicável) estabelecem expectativas básicas para o controle de qualidade de rotina. As diretrizes do FDA para diagnósticos de NGS em doenças infecciosas reforçam ainda mais a necessidade de controles positivos, negativos e internos para monitorar o desempenho do processo. As expectativas do sistema de qualidade do FDA também aumentam conforme o Quality Management System Regulation (QMSR) entra em vigor em fevereiro de 2026, elevando a ênfase na documentação harmonizada do sistema de qualidade e nos controles pós-comercialização entre fornecedores relacionados a IVD.

Na Europa, o Regulamento (UE) 2017/746 (IVDR) determina como os materiais de controle são tratados dentro do ecossistema de avaliação de conformidade, incluindo uma classificação baseada em risco que vincula determinados materiais de controle à classe de risco do IVD associado. Os diagnósticos companheiros sob o IVDR acrescentam etapas de consulta com a EMA ou autoridades nacionais competentes, elevando o nível de rigor documental em torno das alegações de desempenho analítico e adequação. Os prazos de transição do IVDR (incluindo um marco em 26 de maio de 2026 para determinados dispositivos de Classe C) e a transição global para a acreditação ISO 15189:2022 reforçam, juntos, a demanda por materiais de controle de qualidade molecular rastreáveis e de fonte independente que sustentam a gestão de risco ao longo do ciclo de vida dos testes.

Cenário Competitivo

O mercado de controles de qualidade molecular é moderadamente concentrado. Bio-Rad, Roche e Thermo Fisher ancoram o nível superior, aproveitando amplos portfólios de ensaios e camadas de informática para criar altos custos de troca. A aquisição pendente da Stilla Technologies pela Bio-Rad combinará a expertise em PCR digital com seu catálogo de controles independentes, expandindo as opções quantitativas para ensaios de vetores de terapia gênica. A Roche incorpora métricas de qualidade de amostras em seus kits de preparação de amostras para NGS, alinhando os materiais de controle com a automação do fluxo de trabalho.

Especialistas de médio porte como ZeptoMetrix e Microbiologics focam em linhas de patógenos de nicho, frequentemente lançando materiais de referência em semanas após ameaças emergentes, uma capacidade valorizada durante surtos. As barreiras à entrada residem principalmente na proficiência regulatória e na escala de biofabricação; os recém-chegados normalmente fazem parceria com fabricantes contratados para suprir lacunas. A diferenciação competitiva é cada vez mais centrada em dados: as plataformas que transmitem resultados de controle de qualidade para painéis em nuvem oferecem análises de desempenho em tempo quase real, um recurso que os laboratórios usam para encurtar as janelas de solução de problemas de dias para horas.

Há abundância de oportunidades em testes de ponto de atendimento e descentralizados, onde os sistemas de fluxo lateral e microfluídicos ainda carecem de controles robustos de terceiros. Os fornecedores capazes de miniaturizar controles para formatos de cartucho estão posicionados para capturar volume incremental. Da mesma forma, o surgimento de software de gestão de qualidade baseado em inteligência artificial gera demanda adicional para fornecedores de controles que oferecem certificados legíveis por máquina e integração de código de barras, reforçando o bloqueio do ecossistema além das meras vendas de reagentes.

Líderes do Setor de Controles de Qualidade Molecular

Bio-Rad Laboratories Inc

F. Hoffmann-La Roche AG

ZeptoMetrix Corporation

bioMérieux SA

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade central está em traduzir os requisitos de conformidade em formatos de controle de qualidade escaláveis para fluxos de trabalho multiplex, sindrômicos e de NGS, onde a carga de controles aumenta conforme a complexidade do ensaio cresce. As obrigações de procedimentos de controle da CLIA para testes moleculares e a aplicabilidade limitada do IQCP para ensaios moleculares mais complexos criam espaço para fornecedores que oferecem controles de processo completo (incluindo materiais sensíveis à inibição) e documentação legível por máquina alinhada aos sistemas de qualidade dos laboratórios. Conforme os laboratórios formalizam práticas de gestão de risco e rastreabilidade da ISO 15189:2022, os fornecedores de controles que combinam materiais de terceiros com capacidades de gestão de dados podem se diferenciar ao facilitar a preparação para auditorias e ao apoiar a comparabilidade entre instrumentos em redes laboratoriais consolidadas.

A descentralização e a automação também criam espaço para designs de controle que operam de forma confiável fora dos ambientes tradicionais de cadeia de frio e alta infraestrutura. Os trabalhos de desenvolvimento em torno de materiais de controle liofilizados e outros estabilizados (incluindo controles à base de plasma projetados para maior estabilidade de temperatura) atendem à necessidade de controle de qualidade adequado a modelos de teste de ponto de atendimento e distribuído, mantendo ao mesmo tempo as expectativas de qualidade centralizadas. A inovação em materiais, como materiais de referência baseados em pseudovírus para testes de ácidos nucleicos, se alinha com sistemas automatizados de amostra a resultado, onde controles que imitam amostras clínicas e permanecem estáveis durante as etapas de extração e amplificação podem apoiar a adoção em doenças infecciosas, oncologia e aplicações emergentes, como o controle de qualidade em terapia celular e genética.

Desenvolvimentos recentes do setor

- Julho de 2026: a Bio-Rad lançou os kits Vericheck ddPCR para aplicações de controle de qualidade em terapia celular e genética. O lançamento estende o controle de qualidade molecular além do diagnóstico clínico para fluxos de trabalho orientados à manufatura, onde a verificação quantitativa é central para a liberação de lotes e o monitoramento de processos. Também amplia os casos de uso de controle de qualidade endereçáveis pela Bio-Rad, ao lado de seu portfólio existente de controles moleculares.

- Junho de 2025: a ZeptoMetrix lançou o NATtrol Influenza A H5N1 Quantitative Stock, utilizando tecnologia de partículas semelhantes a fagos para apoiar a validação de ensaios de gripe aviária. O produto visa testes de doenças infecciosas de alta gravidade, onde a referência quantitativa e a verificação rápida são prioridades. Isso fortalece o posicionamento da ZeptoMetrix em materiais de referência relevantes para surtos, utilizados por laboratórios e desenvolvedores para verificação de métodos.

- Novembro de 2024: a Microbiologics adquiriu a SensID, expandindo seu portfólio de controle de qualidade diagnóstica para oncologia e medicina de precisão. O negócio adiciona capacidades alinhadas a conteúdos de testes moleculares complexos, incluindo controles adequados a ensaios de alta multiplexação e voltados a variantes. Também apoia a expansão do portfólio além das doenças infecciosas para áreas de crescimento que exigem designs de controle de qualidade mais especializados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de controles de qualidade molecular abrange materiais de controle de terceiros e vinculados a instrumentos, usados para verificar, calibrar e validar as execuções de testes moleculares, de modo que os laboratórios possam confirmar resultados de fluxos de trabalho baseados em PCR, NAAT e sequenciamento.

Exclusões de escopo: esta dimensionamento não conta consumíveis laboratoriais mais amplos, reagentes genéricos ou taxas de testes de proficiência externos, a menos que sejam vendidos especificamente como materiais de controle de qualidade molecular.

Visão geral da segmentação

- Por Tipo de Produto

- Controles Independentes

- Controles Específicos por Instrumento

- Por Tecnologia

- Baseada em PCR

- Baseada em NGS

- Isotérmica/Outro NAAT

- Por Aplicação

- Doenças Infecciosas

- Oncologia

- Testes Genéticos/Hereditários

- Saúde Reprodutiva e Pré-natal

- Outros

- Por Usuário Final

- Laboratórios Clínicos

- Hospitais e Centros Médicos Acadêmicos

- Fabricantes de IVD e CROs

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- África do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura inicial do mercado e manter as definições consistentes entre produtos de controle molecular e usuários finais. Baseamo-nos em sinais de saúde pública e regulatórios que afetam o uso rotineiro de controle de qualidade, incluindo atualizações de diretrizes do FDA, recursos da CLIA CMS e referências de acreditação como a ISO 15189.

Para quantificar os dados de entrada, também revisamos fontes públicas como diretrizes laboratoriais do CDC, atualizações de vigilância de doenças infecciosas da OMS e do ECDC, e publicações revisadas por pares sobre taxas de erro em diagnósticos moleculares, frequência de controles e desvio de ensaios. Paralelamente, foram revisados relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e catálogos de distribuidores para mapear o posicionamento de produtos e os formatos típicos de embalagem. Assinaturas pagas selecionadas foram usadas para dados financeiros e de inteligência de empresas, bancos de dados de patentes e notícias e informações financeiras, para verificar lançamentos de produtos e contexto de receita. As fontes aqui citadas são meramente ilustrativas, e muitos outros documentos públicos também foram utilizados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em tomadores de decisão de laboratórios e especialistas em controle de qualidade, capazes de descrever com que frequência os controles são executados, quais formatos são preferidos e o que motiva a troca entre controles independentes e específicos de instrumentos. Também entrevistamos gerentes de qualidade em laboratórios de diagnóstico, laboratórios de referência e fabricantes de testes, cobrindo em seguida as principais geografias, de modo que os padrões de adoção na América do Norte, Europa e nos mercados de rápido crescimento da APAC estivessem refletidos nas premissas utilizadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos C-level: 15% | APAC: 50% |

| Nível médio: 56% | Líderes funcionais/de unidade: 25% | EMEA: 30% |

| Empresas menores: 16% | Gerentes: 60% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento começa com uma construção top-down que reconstrói a demanda a partir do conjunto de testes moleculares e, em seguida, aplica taxas realistas de uso de controles e ciclos de substituição por tipo de tecnologia. Como os laboratórios não executam controles da mesma forma em todos os fluxos de trabalho, ajustamos as premissas usando dados sobre frequência de controle por lote, média de testes por instrumento por dia e a mudança de mix entre painéis de PCR e ensaios baseados em NGS.

Para manter os totais práticos, corroboramos o modelo com verificações seletivas bottom-up, como a consolidação de receitas de fornecedores amostrados, verificações de canal sobre o ASP típico por formato de controle e verificações de sanidade sobre volumes vinculados à base instalada de instrumentos. Onde surgiram lacunas de dados, por exemplo, para laboratórios menores que compram principalmente por meio de distribuidores, usamos faixas de penetração conservadoras e depois as refinamos durante as entrevistas. A previsão baseou-se principalmente em análise de cenários que combina o crescimento esperado do volume de testes moleculares, o impulso regulatório e de acreditação, e os padrões de progressão de preços, verificando em seguida a curva com base em opiniões de especialistas sobre a velocidade com que a multiplexação e a automação estão mudando as necessidades de controle de qualidade de rotina.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, incluindo tendências de testes de diagnóstico molecular, adoção de acreditação e o ritmo de instalação de instrumentos, e depois analisados quanto a picos que não se encaixavam na atividade de mercado conhecida. Se uma premissa gerasse uma participação regional incomum ou um movimento de ASP irrealista, a lógica era revisada e acompanhamentos direcionados eram acionados com os respondentes.

Também realizamos uma revisão interna em várias etapas antes da aprovação final, incluindo uma verificação separada por analista para confirmar unidades, temporalidade cambial e continuidade ano a ano. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes mudanças regulatórias, interrupções no fornecimento de materiais de referência ou mudanças abruptas nos volumes de testes. Antes da entrega, é realizada uma etapa final de atualização para que os clientes recebam a visão mais recente disponível.

Comparação do tamanho do mercado de controles de qualidade molecular da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para controles de qualidade molecular podem variar mesmo quando parecem cobrir o mesmo tema, uma vez que diferentes estudos definem diferentes inclusões de produtos, anos-base e lógicas de precificação. A variação também decorre de como cada estudo trata os controles vinculados a instrumentos em comparação com os controles independentes, e de as previsões assumirem preços estáveis ou uma transição mais rápida para fluxos de trabalho multiplex e de NGS de maior valor.

Algumas estimativas externas parecem incluir controle de qualidade laboratorial adjacente e gastos mais amplos com garantia de qualidade que estão fora dos controles moleculares, o que pode elevar o valor. No modelo da Mordor Intelligence, a contagem é limitada a materiais de controle usados especificamente para validar o desempenho de ensaios moleculares, e é mantida alinhada aos volumes de testes e à frequência de execução de controles, com verificações de atualização anual sobre ASP e mix por tecnologia.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 239,72 milhões de USD (2026) | |

| Consultoria Global A | 220,00 milhões de USD (2024) | Utiliza um ano-base anterior e uma temporalidade diferente para moeda e precificação, e o relatório não separa claramente os materiais de controle de qualidade molecular de outros itens de controle de qualidade laboratorial, o que pode elevar ou reduzir os totais dependendo do que é agrupado. |

| Editora Setorial B | 215,20 milhões de USD (2024) | Estabelece uma definição mais restrita em torno de categorias de produtos selecionadas e depende mais de relatórios do lado da oferta, sem vincular claramente a demanda aos volumes de testes e à frequência de execução de controles, de modo que as premissas de adoção e utilização podem não refletir totalmente a prática laboratorial. |

Em conjunto, a dispersão é explicada principalmente pela escolha do ano-base e por quão próximo cada modelo se mantém de um conjunto de demanda observável. Ao manter as etapas rastreáveis aos volumes de testes, aos padrões de uso de controles e a verificações de precificação realistas, a estimativa se torna mais fácil de reproduzir e de ajustar quando o mix de mercado muda.

Principais Perguntas Respondidas no Relatório

Por que o mercado de controles de qualidade molecular está crescendo mais rapidamente após 2026?

A demanda se acelera à medida que a Regra Final sobre LDT do FDA intensifica os requisitos do sistema de qualidade, compelindo laboratórios em todo o mundo a adotar controles de terceiros e impulsionando um CAGR de 6,39% até 2031.

Qual categoria de produto detém a maior participação no mercado de controles de qualidade molecular atualmente?

Os controles independentes e neutros em relação ao fornecedor dominam com 57,52% de participação porque satisfazem a documentação da ISO 15189 e as necessidades de comparabilidade entre plataformas.

Com que rapidez os controles de qualidade baseados em NGS estão se expandindo?

Os controles baseados em NGS devem crescer a um CAGR de 6,89%, refletindo a transição da oncologia para perfis genômicos abrangentes e painéis hereditários multigênicos.

Qual região contribuirá com a maior receita incremental até 2031?

A Ásia-Pacífico, com previsão de CAGR de 7,74%, adicionará a maior nova receita devido a iniciativas de medicina genômica e investimentos crescentes em infraestrutura laboratorial.

Quais são as principais pressões de custo enfrentadas pelos laboratórios?

Os altos custos dos materiais de controle de qualidade por execução e as restrições de fornecimento para referências de patógenos raros podem elevar as despesas operacionais em até 7% do custo do ensaio, especialmente em ambientes de baixo volume.

Página atualizada pela última vez em: