Tamanho e Participação do Mercado de Serviços de Terceirização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.02 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.35 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Terceirização por Mordor Intelligence

O tamanho do Mercado de Serviços de Terceirização está projetado em USD 0,94 trilhão em 2025, USD 1,02 trilhão em 2026, e deve atingir USD 1,35 trilhão até 2031, crescendo a um CAGR de 5,77% de 2026 a 2031. As empresas estão migrando da cobrança baseada em número de funcionários para contratos vinculados a resultados que alinham a remuneração do fornecedor às métricas de negócios do cliente, uma transição apoiada pela crescente confiabilidade das plataformas de IA generativa. Os mandatos de residência de dados estão fragmentando os modelos tradicionais de entrega global, obrigando os fornecedores a construir microcentros de entrega em cidades de segundo nível, equilibrando custos de conformidade mais elevados com folhas salariais mais baixas. A inflação salarial nos centros offshore tradicionais está reduzindo as vantagens históricas de custo e intensificando a concorrência de alternativas nearshore na América do Sul e na Europa Oriental. Ao mesmo tempo, as estruturas de segurança de confiança zero estão elevando o nível técnico para a qualificação de fornecedores, favorecendo grandes provedores com operações de segurança bem financiadas.

Principais Conclusões do Relatório

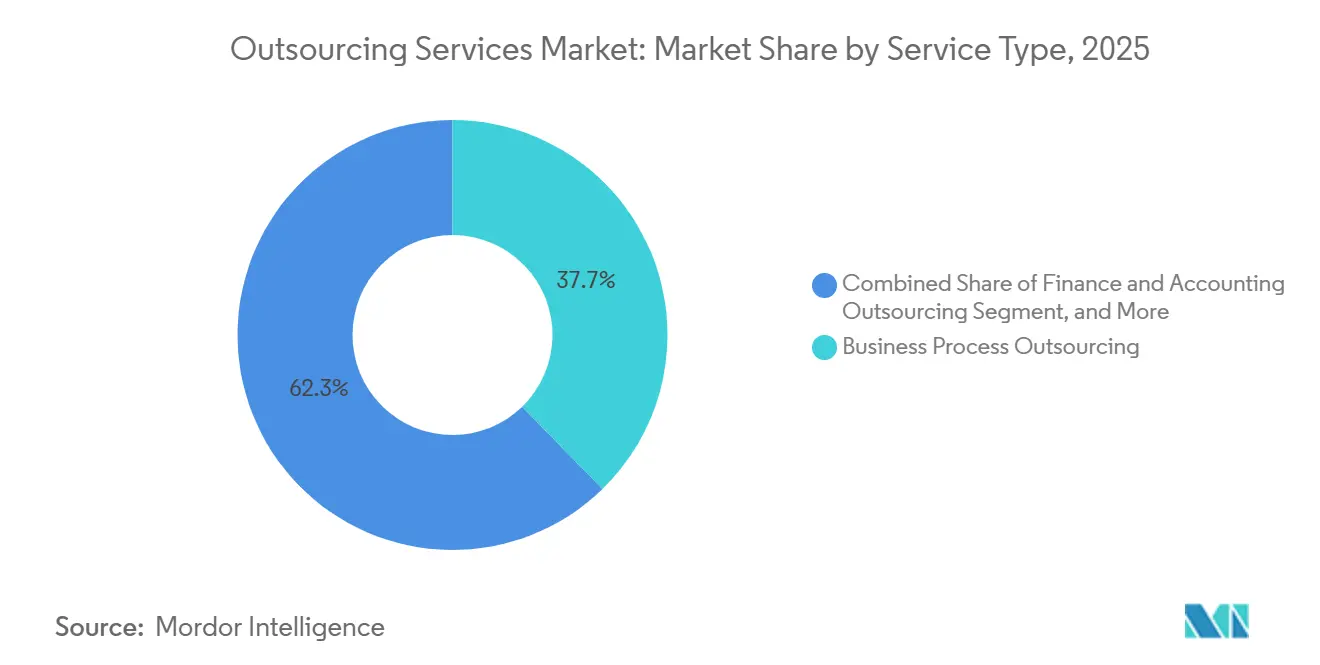

- Por tipo de serviço, a terceirização de processos de negócios liderou com 37,72% da participação do mercado de serviços de terceirização em 2025, enquanto a terceirização de processos de conhecimento tem previsão de expansão a um CAGR de 6,11% entre 2026 e 2031.

- Por setor de usuário final, o BFSI deteve 29,58% da participação de receita em 2025; a área de saúde tem projeção de crescimento a um CAGR de 7,37% até 2031.

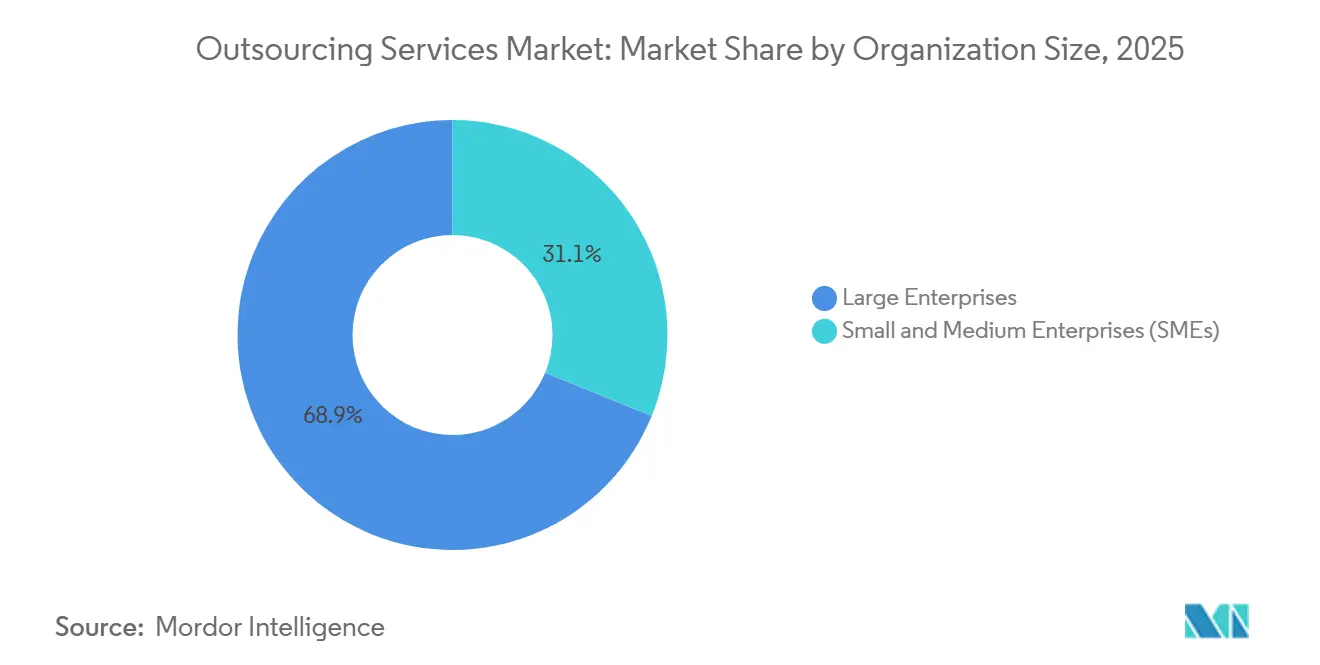

- Por porte da organização, as grandes empresas contribuíram com 68,86% dos gastos em 2025, enquanto as pequenas e médias empresas devem avançar a um CAGR de 6,93% até 2031.

- Por tipo de contrato, os serviços gerenciados capturaram 45,24% do valor em 2025; a terceirização baseada em projetos deve crescer a um CAGR de 5,92% durante o período de previsão.

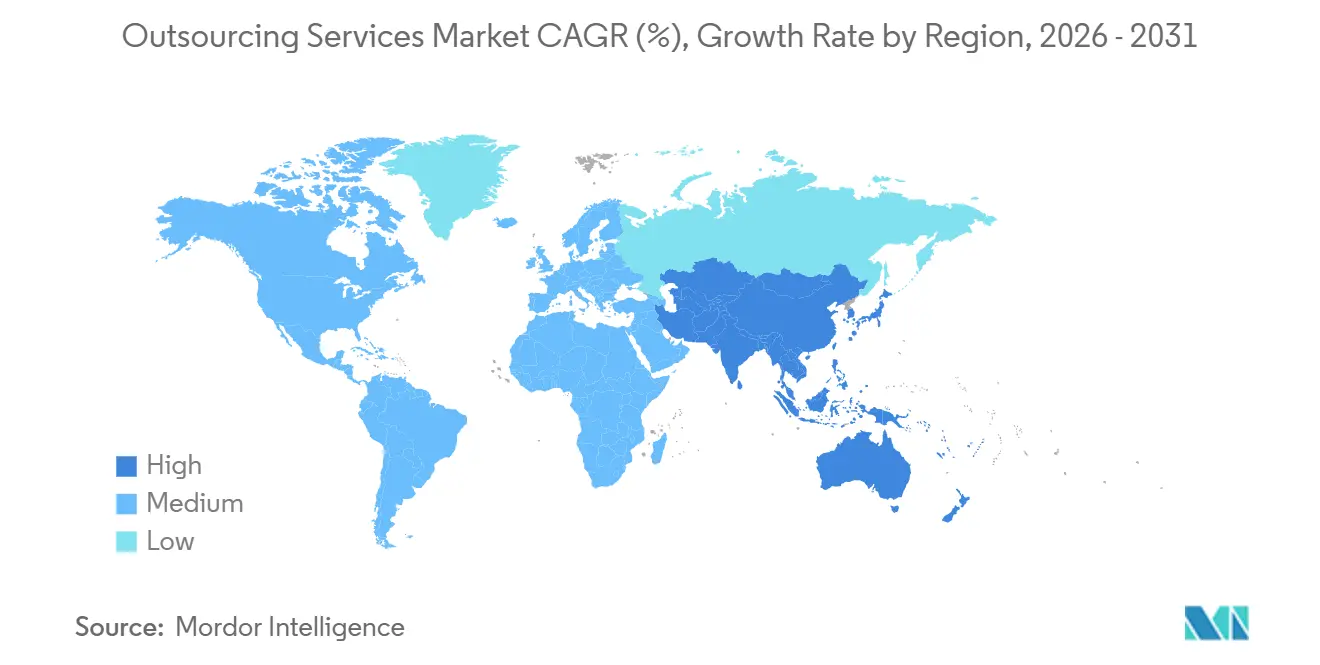

- Por geografia, a América do Norte reteve 42,66% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 7,99% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Terceirização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração acelerada para a nuvem e infraestrutura virtualizada | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por ambientes de TI escaláveis e econômicos | +1.0% | Global, particularmente Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Ascensão dos modelos de precificação baseados em resultados | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de estrutura de confiança zero com resiliência cibernética | +0.8% | Global, liderado pelos setores de BFSI e Saúde | Longo prazo (≥ 4 anos) |

| Modelos de conhecimento de IA generativa de propriedade do provedor de serviços (pós-2026) | +0.7% | Global, adoção antecipada na América do Norte e na Índia | Longo prazo (≥ 4 anos) |

| Microcentros de entrega nearshore em cidades de segundo nível | +0.5% | América Latina, Europa Oriental, Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para a Nuvem e Infraestrutura Virtualizada

A penetração da nuvem atingiu 63% entre as empresas do Global 2000 até o final de 2025, impulsionando a demanda por parceiros capazes de orquestrar ambientes multinuvem na Amazon Web Services, Microsoft Azure e Google Cloud Platform. A infraestrutura virtualizada permite que os provedores de serviços criem ambientes dedicados ao cliente sem grandes investimentos em data centers, reduzindo as barreiras para fornecedores de médio porte e intensificando a concorrência de preços. A cobrança baseada em consumo alinha os incentivos do fornecedor à utilização, motivando os provedores a otimizar a capacidade em vez de repassar taxas fixas. As auditorias de conformidade sob ISO 27001 e SOC 2 tornaram-se requisitos básicos para negócios habilitados para a nuvem, gerando receita adicional de serviços para empresas que mantêm painéis de garantia contínua. Empresas norte-americanas e europeias estão renegociando contratos legados de instalações locais à medida que migram portfólios inteiros de aplicações para arquiteturas nativas da nuvem, ampliando a oportunidade geral do mercado de serviços de terceirização.

Demanda Crescente por Ambientes de TI Escaláveis e Econômicos

Os catálogos de serviços com pagamento conforme o uso agora permitem que Pequenas e Médias Empresas assinem módulos discretos de infraestrutura, gerenciamento de aplicações e segurança sem desembolsos de capital iniciais, ampliando o mercado endereçável para serviços de terceirização. O custo total de propriedade está eclipsando as comparações de tarifas por hora, com os compradores considerando custos ocultos como coordenação de fusos horários e transferência de conhecimento prolongada. As plataformas de automação permitem que os provedores entreguem uma redução de custos de 20% a 30% mesmo quando as equipes de entrega estão em países com salários mais altos, diminuindo a primazia histórica do offshoring. Os centros da América do Sul e da Europa Oriental estão aproveitando a proximidade salarial, o talento bilíngue e o alinhamento de fuso horário para garantir contratos nearshore de clientes norte-americanos e europeus, reforçando a diversificação regional.

Ascensão dos Modelos de Precificação Baseados em Resultados

Os acordos vinculados a resultados representaram 18% dos novos contratos em 2025, ante 11% em 2023. Ao vincular as taxas do fornecedor a resultados quantificáveis, como o tempo do ciclo de cobranças ou o aumento de receita, os compradores transferem o risco de entrega para os provedores, que por sua vez estão investindo em análises preditivas e ferramentas de mineração de processos para proteger as margens. A Stripe observou um aumento de 23% no valor do tempo de vida do cliente em contratos que transitaram da cobrança de taxa fixa para a cobrança baseada em resultados. A adoção é mais forte nas funções de finanças e contabilidade, onde as métricas são facilmente comparadas e monitoradas. As estruturas de conformidade como o GDPR e a HIPAA restringem as alavancas de otimização, garantindo que os princípios de proteção de dados sejam mantidos mesmo quando os fornecedores buscam ganhos de desempenho agressivos.

Adoção de Estrutura de Confiança Zero com Resiliência Cibernética

Mandatos como a BOD 23-01 dos Estados Unidos exigem que as agências federais implementem a confiança zero até 2025, e as empresas privadas estão seguindo o mesmo roteiro.[1]CISA, "Modelo de Maturidade de Confiança Zero," cisa.gov O Gartner estimou 63% de adoção empresarial para pelo menos uma carga de trabalho crítica em 2025 e projeta mais de 80% até 2028. Os provedores agora devem se integrar perfeitamente ao gerenciamento de identidade e acesso do cliente, implantar microssegmentação e fornecer telemetria em tempo real, elevando as barreiras de entrada para fornecedores menores. Os compradores de BFSI e Saúde aceleram a adoção da confiança zero porque o custo médio de uma violação atingiu USD 4,88 milhões em 2024. O rigor técnico exigido para verificação contínua favorece os provedores que operam centros de operações de segurança maduros e mantêm infraestrutura de detecção de endpoints de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos mandatos de localização de dados | -0.6% | Europa, China, Índia, Brasil, com repercussão para a ASEAN | Médio prazo (2-4 anos) |

| Volatilidade da inflação salarial nos principais centros de entrega | -0.5% | Índia, Filipinas, Europa Oriental | Curto prazo (≤ 2 anos) |

| Friend-shoring geopolítico limitando modelos multirregionais | -0.4% | Decisões de fornecimento da América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração de clientes para provedores especializados de nicho | -0.3% | Global, particularmente em Saúde e Ciências da Vida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Mandatos de Localização de Dados

O GDPR da União Europeia, a Lei de Proteção de Informações Pessoais da China, a Lei de Proteção de Dados Pessoais Digitais da Índia de 2023 e a LGPD do Brasil exigem que os dados pessoais permaneçam dentro das fronteiras nacionais ou sejam transferidos sob estruturas de adequação rigorosas, fragmentando as economias de escala no mercado de serviços de terceirização.[2]Comissão Europeia, "Proteção de Dados na UE," ec.europa.eu Os provedores estão correndo para estabelecer data centers específicos por país, duplicando os gastos com infraestrutura e os custos de auditoria. A conformidade multijurisdicional aumenta a complexidade dos contratos, desacelerando os ciclos de negociação e limitando o potencial de margem. As empresas agora devem ponderar os custos e a exposição ao risco específicos de cada jurisdição ao escolher locais de entrega, incentivando estratégias de aquisição regionalizadas que desfavorecem os modelos de arbitragem global.

Volatilidade da Inflação Salarial nos Principais Centros de Entrega

A remuneração no setor de TI-BPM da Índia aumentou 10% a 12% em 2024, acompanhada por aumentos de 8% a 10% nas Filipinas e de 9% a 11% na Europa Oriental, comprimindo as margens dos provedores em segmentos intensivos em mão de obra. O prêmio salarial para talentos em inteligência artificial é 40% a 60% acima das funções de desenvolvimento tradicionais, sobrecarregando os orçamentos de folha de pagamento dos provedores ainda dependentes de processos manuais. Os fornecedores estão automatizando o suporte de primeiro nível e realocando agentes humanos para o tratamento de exceções, mas essa transição requer capital que as empresas de médio porte têm dificuldade em obter. Os picos salariais persistentes comprometem os compromissos de precificação de longo prazo, levando os compradores a negociar prazos de contrato mais curtos ou a vincular as tarifas a índices de inflação, o que adiciona incerteza de receita para os provedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Terceirização de Processos de Conhecimento Supera o Trabalho Transacional

A Terceirização de Processos de Negócios controlou 37,72% da participação do mercado de serviços de terceirização em 2025, mas a Terceirização de Processos de Conhecimento tem previsão de expansão a um CAGR de 6,11% até 2031, o mais rápido entre as famílias de serviços. A Terceirização de Processos de Conhecimento atende a tarefas com uso intensivo de análises, como revisão de dados clínicos e elaboração de submissões regulatórias, que não podem ser facilmente comoditizadas, preservando o poder de precificação. A Terceirização de Tecnologia da Informação permanece o maior contribuinte individual em termos absolutos, mas os serviços de nuvem em hiperescala estão corroendo as margens tradicionais de gerenciamento de infraestrutura, empurrando os fornecedores para projetos de migração e modernização para a nuvem de maior valor.

A IA generativa amplifica a produtividade da Terceirização de Processos de Conhecimento ao automatizar revisões de literatura e gerar documentos técnicos em primeira versão que especialistas humanos refinam, permitindo que os provedores entreguem resultados sofisticados sem escalar proporcionalmente o número de funcionários. Os contratos de Terceirização de Processos de Negócios focados em tarefas repetitivas enfrentam pressão de margem porque a IA de assistência a agentes pode resolver consultas de clientes e processar faturas de forma autônoma. Os fornecedores de Terceirização de Tecnologia da Informação estão, portanto, expandindo as ofertas de DevOps, conteinerização e microsserviços para preservar a relevância à medida que as empresas migram para pilhas nativas da nuvem.

Por Setor de Usuário Final: A Saúde Avança com Ventos Regulatórios Favoráveis

Serviços Bancários, Financeiros e de Seguros capturaram 29,58% dos gastos de 2025, sustentados por iniciativas de open banking e requisitos elevados de monitoramento de fraudes que favorecem provedores de serviços especializados. A Saúde, no entanto, tem projeção de ser o segmento vertical de crescimento mais rápido, com CAGR de 7,37% até 2031, à medida que o reembolso baseado em valor, a expansão da telessaúde e as regras rigorosas de precisão de faturamento impulsionam a demanda por gerenciamento do ciclo de receita, codificação médica e serviços de back-office de telessaúde.[3]Centros de Serviços Medicare e Medicaid, "Programas Baseados em Valor," cms.gov As empresas de TI e Telecomunicações estão terceirizando operações de rede e engenharia de qualidade de software para liberar recursos internos para as prioridades de 5G e computação de borda.

A adoção na área de saúde é impulsionada pelas estruturas de segurança de dados exigidas pela HIPAA, que necessitam de capacidades sofisticadas de conformidade entre os fornecedores, que os provedores maiores podem fornecer com mais facilidade. As empresas de Varejo e Comércio Eletrônico estão aumentando a terceirização de análises de cadeia de suprimentos e atendimento ao cliente sazonal, aproveitando provedores que podem escalar rapidamente durante os períodos de pico de compras. As empresas de manufatura e energia permanecem cautelosas devido a sistemas legados e acordos sindicais, mas estão explorando projetos piloto em manutenção preditiva e análises de desempenho de ativos para validar a eficácia da terceirização.

Por Porte da Organização: Pequenas e Médias Empresas Adotam Serviços Modulares

As Grandes Empresas representaram 68,86% da receita de 2025, refletindo operações complexas que se beneficiam de equipes de entrega dedicadas e estruturas de longo prazo. As Pequenas e Médias Empresas têm previsão de superar o mercado geral de serviços de terceirização com CAGR de 6,93%, impulsionadas por catálogos de serviços modulares e de ativação por clique que reduzem o atrito contratual. A precificação baseada em consumo permite que as PMEs adquiram capacidades de segurança, backup e suporte técnico de nível empresarial sem orçamentos de capital, democratizando o acesso a tecnologia sofisticada.

As PMEs da América Latina e do Sudeste Asiático são especialmente ativas, buscando suporte bilíngue e cronogramas de pagamento específicos da região que se alinham às restrições locais de fluxo de caixa. As Grandes Empresas estão diversificando os portfólios de fornecedores, contratando especialistas de nicho para funções com regulamentação intensa, enquanto mantêm parceiros de primeiro nível para centrais de serviços globais. As PMEs ainda enfrentam obstáculos como expertise limitada interna em gestão de fornecedores e preocupações elevadas com segurança de dados, levando os provedores a incluir assistência de integração e calculadoras de custo transparentes para acelerar a tomada de decisões.

Por Tipo de Contrato: Contratos Baseados em Projetos Testam Novas Capacidades

Os Serviços Gerenciados detiveram 45,24% do valor contratual de 2025, refletindo a preferência das empresas por taxas mensais previsíveis e responsabilidade terceirizada. A Terceirização Baseada em Projetos tem projeção de crescimento a um CAGR de 5,92% à medida que as organizações testam novos fornecedores em projetos discretos de transformação digital antes de se comprometer com contratos plurianuais. O Aumento de Equipe está perdendo participação porque retém o risco operacional dentro da organização cliente e muitas vezes se mostra mais caro quando o tempo de supervisão é incluído.

As estruturas de entrega ágil favorecem projetos curtos e iterativos que se alinham naturalmente com as estruturas de Terceirização Baseada em Projetos, permitindo que os clientes avaliem o desempenho do fornecedor rapidamente. Os provedores de Serviços Gerenciados estão incorporando métricas baseadas em resultados, como throughput de transações e satisfação do cliente, nos acordos de nível de serviço, melhorando o alinhamento, mas exigindo investimento em plataformas de monitoramento e melhoria contínua. O Aumento de Equipe permanece viável para lacunas de habilidades especializadas e de curto prazo, como avaliações de segurança em nuvem ou auditorias regulatórias, embora sua participação no gasto total esteja diminuindo.

Análise Geográfica

A América do Norte deteve 42,66% dos gastos globais com terceirização em 2025, sustentada por relacionamentos consolidados com fornecedores, conforto regulatório com fluxos de dados transfronteiriços sob estruturas como o Quadro de Privacidade de Dados UE-EUA, e a concentração de sedes da Fortune 500 nos Estados Unidos e no Canadá.

A Ásia-Pacífico está posicionada para crescer a 7,99% de 2026 a 2031, impulsionada pela ambição da Índia de atingir USD 254 bilhões em exportações de serviços e pela expansão das Filipinas para trabalhos de voz e não voz de alto valor que aproveitam sua proficiência em inglês e afinidade cultural com compradores ocidentais. O crescimento da Europa é moderado por regras rígidas de localização de dados que incentivam soluções nearshore na Polônia, Romênia e República Tcheca em vez de contratos offshore na Ásia, uma tendência que beneficia a Europa Oriental em detrimento da Índia e das Filipinas.

A América do Sul está emergindo como uma alternativa nearshore alinhada ao fuso horário para compradores norte-americanos, com México, Brasil e Argentina investindo em talentos digitais bilíngues e infraestrutura de fibra óptica. O Oriente Médio e a África permanecem incipientes, embora fundos soberanos nos Emirados Árabes Unidos e na Arábia Saudita estejam financiando centros cativos focados em processamento de finanças e recursos humanos. A inflação salarial de 10% a 12% na Índia e em níveis semelhantes nas Filipinas está levando os provedores a automatizar cargas de trabalho transacionais e a se concentrar em processos intensivos em conhecimento, preservando a perspectiva de crescimento do mercado de serviços de terceirização apesar dos ventos contrários de custo. Vietnã e Indonésia estão se posicionando como centros de transbordamento, enfatizando o treinamento em língua inglesa e incentivos direcionados para atrair investimentos em entrega de serviços.

Cenário Competitivo

O mercado de serviços de terceirização é moderadamente consolidado; os 10 principais provedores controlam aproximadamente a maior parte da receita global, deixando amplo espaço para especialistas regionais e desafiantes nativos digitais. Accenture, Tata Consultancy Services e Cognizant realizaram múltiplas aquisições no segundo semestre de 2025 para adicionar expertise em Salesforce, ServiceNow e engenharia de dados. Especialistas verticais menores estão capturando participação em Saúde e Ciências da Vida, onde o conhecimento de domínio supera a escala pura. A capacidade tecnológica é o principal campo de batalha, com provedores correndo para construir modelos proprietários de IA generativa que comprimem o custo de entrega de serviços enquanto melhoram a qualidade.

Os fornecedores nearshore na América do Sul e na Europa Oriental estão se beneficiando das preferências de friend-shoring entre clientes norte-americanos e europeus que buscam alinhamento geopolítico e colaboração em tempo real. A inflação salarial na Índia e nas Filipinas está comprimindo as margens de Terceirização de Processos de Negócios, motivando os provedores a realocar agentes humanos para o gerenciamento de exceções e a investir em automação para consultas de primeiro nível. A conformidade regulatória com ISO 27001, SOC 2 e GDPR tornou-se requisito básico, e os fornecedores menores que não conseguem financiar auditorias anuais correm o risco de exclusão das listas de seleção empresarial.

Os disruptores emergentes operam 100% na nuvem, dispensam ativos legados de instalações locais e usam orquestração de entrega orientada por IA para manter preços competitivos. A oportunidade de espaço em branco reside em contratos baseados em resultados para PMEs, um segmento historicamente negligenciado pelos fornecedores de primeiro nível devido à alta sobrecarga de vendas em relação ao tamanho do negócio. Os provedores que dominam modelos de resultados padronizados e de implantação rápida estão posicionados para desbloquear demanda incremental sem aumentar proporcionalmente o número de funcionários.

Líderes do Setor de Serviços de Terceirização

Accenture PLC

Tata Consultancy Services Limited

Capgemini SE

Cognizant Technology Solutions Corporation

HCL Technologies Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Infosys adquiriu a in-tech, uma empresa alemã de engenharia automotiva, adicionando 2.500 engenheiros de software embarcado para fortalecer seu portfólio de veículos definidos por software.

- Dezembro de 2025: A Accenture adquiriu a Cientra, uma consultoria de engenharia de dados dos Estados Unidos, para aprofundar a expertise em análises em tempo real na AWS, Azure e Google Cloud.

- Novembro de 2025: A HCL Technologies concluiu a aquisição da unidade de comunicações e mídia da Hewlett Packard Enterprise por USD 1,8 bilhão, adicionando 10.000 especialistas em transformação de redes.

- Novembro de 2025: A Cognizant adquiriu o Belcan Engineering Group por USD 1,3 bilhão, garantindo 6.500 engenheiros aeroespaciais especializados em tecnologia de gêmeos digitais.

- Novembro de 2025: A Accenture absorveu a AKOA, uma parceira francesa de consultoria em Salesforce, ganhando 200 profissionais certificados em Sales Cloud, Service Cloud e Marketing Cloud.

Escopo do Relatório Global do Mercado de Serviços de Terceirização

O estudo do mercado de serviços de terceirização acompanha a demanda por serviços de terceirização, como terceirização de processos de negócios, terceirização de tecnologia da informação, terceirização de recursos humanos, terceirização de processos de conhecimento e outros tipos de serviços em todo o mundo. A análise é baseada principalmente nas percepções de mercado capturadas por meio de pesquisa primária e secundária.

O Relatório do Mercado de Serviços de Terceirização é Segmentado por Tipo de Serviço (Terceirização de Processos de Negócios, Terceirização de Tecnologia da Informação, Terceirização de Recursos Humanos, Terceirização de Processos de Conhecimento, Terceirização de Finanças e Contabilidade), Setor de Usuário Final (Serviços Bancários, Financeiros e de Seguros, Saúde, TI e Telecomunicações, Varejo e Comércio Eletrônico, Outros Setores de Usuário Final), Porte da Organização (Grandes Empresas, Pequenas e Médias Empresas), Tipo de Contrato (Aumento de Equipe, Serviços Gerenciados, Terceirização Baseada em Projetos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Terceirização de Processos de Negócios (BPO) |

| Terceirização de Tecnologia da Informação (ITO) |

| Terceirização de Recursos Humanos (HRO) |

| Terceirização de Processos de Conhecimento (KPO) |

| Terceirização de Finanças e Contabilidade (FAO) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Outros Setores de Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| Aumento de Equipe |

| Serviços Gerenciados |

| Terceirização Baseada em Projetos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Terceirização de Processos de Negócios (BPO) | ||

| Terceirização de Tecnologia da Informação (ITO) | |||

| Terceirização de Recursos Humanos (HRO) | |||

| Terceirização de Processos de Conhecimento (KPO) | |||

| Terceirização de Finanças e Contabilidade (FAO) | |||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Outros Setores de Usuário Final | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PME) | |||

| Por Tipo de Contrato | Aumento de Equipe | ||

| Serviços Gerenciados | |||

| Terceirização Baseada em Projetos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de terceirização até 2031?

Espera-se que o mercado atinja USD 1,35 trilhão até 2031, crescendo a um CAGR de 5,77%.

Qual categoria de serviço crescerá mais rapidamente até 2031?

A Terceirização de Processos de Conhecimento tem previsão de expansão a um CAGR de 6,11% à medida que a demanda por trabalhos com uso intensivo de análises aumenta.

Por que os gastos com serviços terceirizados na área de saúde estão se acelerando?

As mudanças regulatórias em direção ao reembolso baseado em valor e as necessidades de back-office de telessaúde estão impulsionando um CAGR de 7,37% na terceirização em saúde.

Como as leis de localização de dados estão afetando as estratégias dos fornecedores?

Os provedores estão construindo data centers específicos por país, aumentando os custos de infraestrutura e reduzindo as eficiências de escala tradicionais.

Qual é o papel da IA generativa nos contratos de terceirização?

Os provedores usam IA generativa para automatizar pesquisas, redigir documentos e melhorar a qualidade do serviço sem aumentar proporcionalmente o número de funcionários.

Quais regiões estão emergindo como alternativas nearshore atraentes?

A América Latina e a Europa Oriental estão ganhando participação devido ao alinhamento de fuso horário, talentos bilíngues e compatibilidade geopolítica.

Página atualizada pela última vez em: