Tamanho e Participação do Mercado de Data Center Modular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 101.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.87% CAGR |

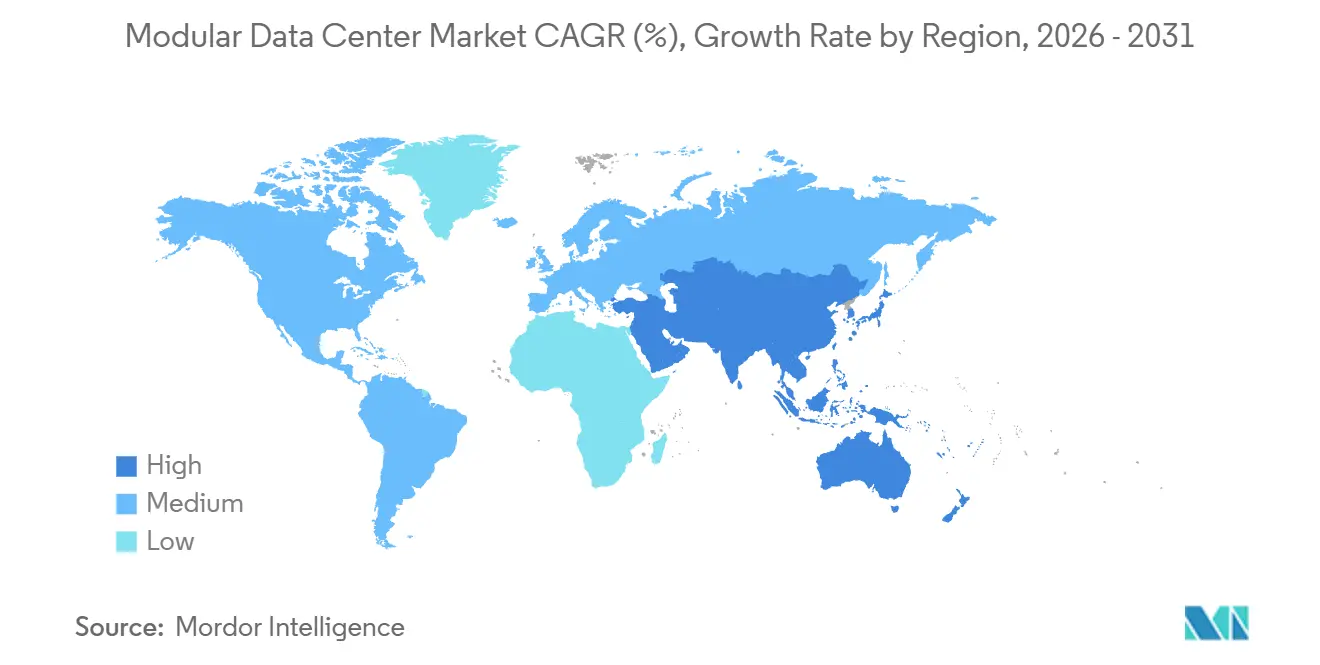

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Modular pela Mordor Intelligence

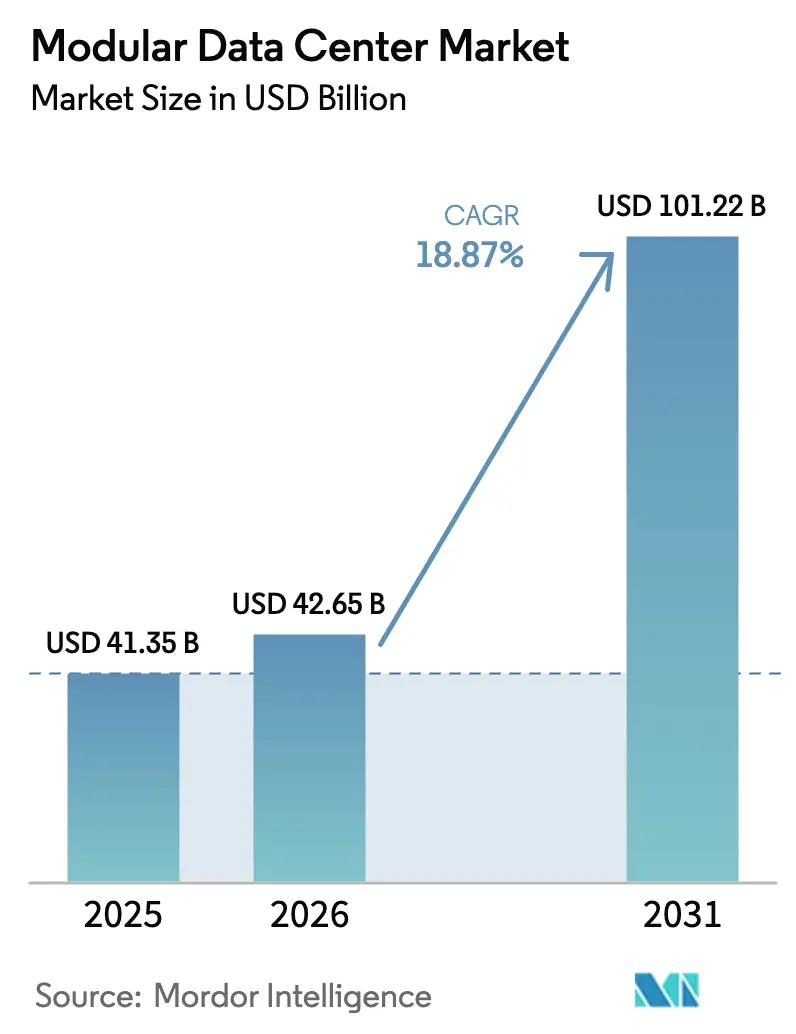

O tamanho do Mercado de Data Center Modular foi avaliado em USD 41,35 bilhões em 2025 e estima-se que cresça de USD 42,65 bilhões em 2026 para atingir USD 101,22 bilhões até 2031, a um CAGR de 18,87% durante o período de previsão (2026-2031).

A demanda acelerada decorre de clusters de treinamento de inteligência artificial, leis rigorosas de soberania de dados e da necessidade operacional de ativar capacidade em meses, em vez de anos. Os módulos de hardware funcional ainda sustentam a receita, mas os operadores agora enfatizam serviços de ciclo de vida que otimizam ativos, reduzem o tempo de inatividade não planejado e distribuem custos pelos orçamentos operacionais. Implantações de computação de borda próximas a sites de macro 5G, pods de GPU com resfriamento líquido que excedem 40 kW por rack e nós de nuvem soberana microrregional criam juntos uma trajetória de crescimento duradoura, enquanto as diretrizes de economia circular impulsionam os fornecedores a adotar designs que facilitam a desmontagem, reutilização e negociação no mercado secundário. A diferenciação competitiva está migrando do ferro e aço para a orquestração definida por software, manutenção preditiva e estratégias térmicas de chip direto ou imersão, mesmo enquanto os hiperscaladores negociam tarifas de energia renovável e abatimentos fiscais locacionais para compensar o aumento dos preços de energia.

Principais Conclusões do Relatório

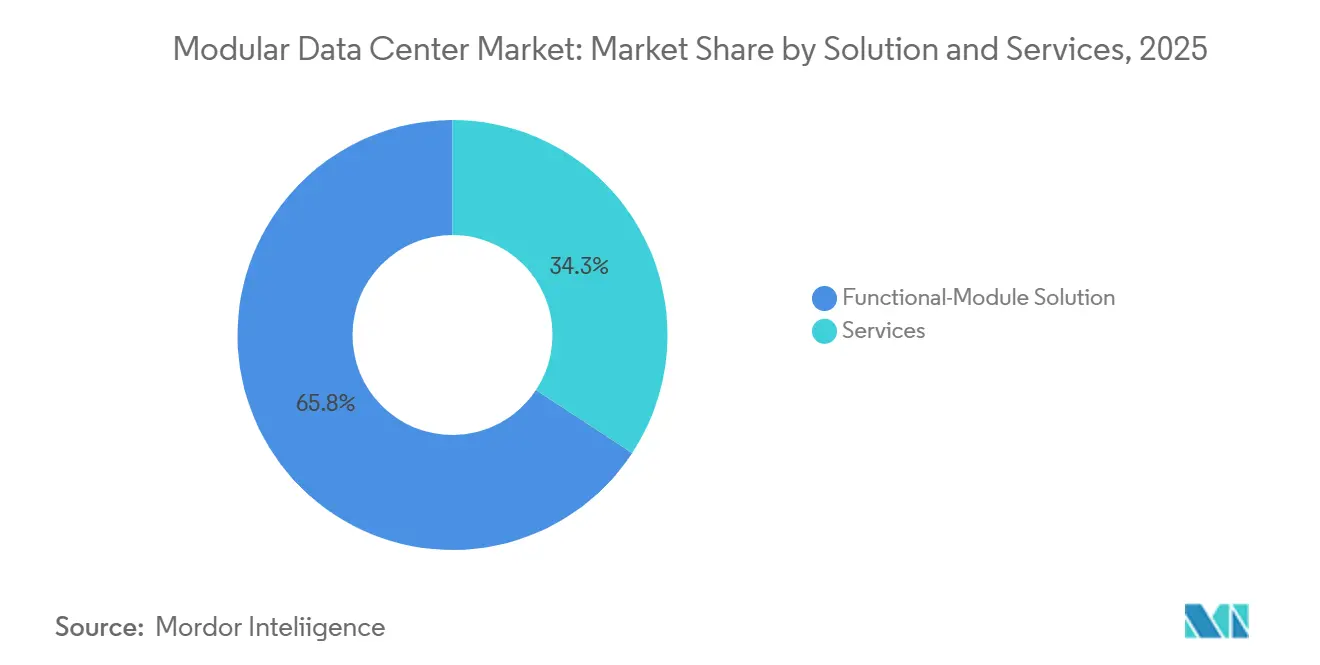

- Por solução, a solução de módulo funcional liderou com 65,75% de participação na receita em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 19,42% até 2031.

- Por aplicação, a expansão de data center representou 38,78% da participação do mercado de data center modular em 2025, enquanto as cargas de trabalho de borda hiperscala e computação de alto desempenho focadas em IA avançam a um CAGR de 19,87% até 2031.

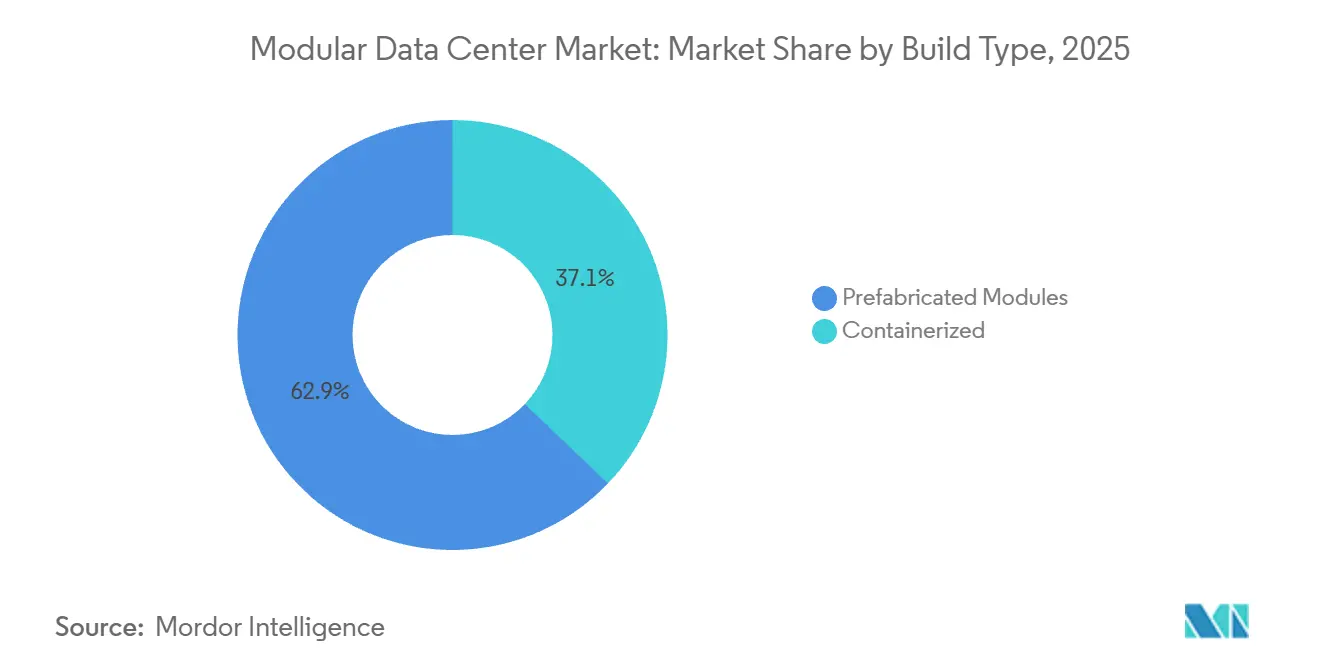

- Por tipo de construção, os formatos pré-fabricados representaram 62,87% do mercado de data center modular em 2025; os módulos conteinerizados têm projeção de registrar um CAGR de 19,53% entre 2026-2031.

- Por tipo de implantação, as unidades internas tudo-em-um detinham 55,68% de participação do tamanho do mercado de data center modular em 2025, enquanto os sistemas externos montados em skid estão se expandindo a um CAGR de 19,62% até 2031.

- Por geografia, a América do Norte manteve uma participação de receita de 40,12% em 2025, e a Ásia-Pacífico tem previsão de registrar um CAGR de 20,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Data Center Modular*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Módulos de Resfriamento Líquido de Alta Densidade Impulsionados por IA | +4.20% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão Rápida da Computação de Borda | +3.80% | Global, com transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Aumento da Adoção de Hiperscala e Nuvem | +3.50% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Construção Rápida Impulsionada pelo 5G | +2.90% | Ásia-Pacífico, Oriente Médio, América do Sul | Curto prazo (≤ 2 anos) |

| Construções Microrregionais de Soberania de Dados | +2.10% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Mandatos de Economia Circular Impulsionando a Reutilização | +1.60% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Módulos de Resfriamento Líquido de Alta Densidade Impulsionados por IA

As cargas de trabalho aceleradas por GPU rotineiramente elevam as densidades de rack acima de 40 kW, um nível que os sistemas de ar convencionais não conseguem suportar sem ultrapassar os orçamentos de energia. Placas de resfriamento direto ao chip, trocadores de calor de porta traseira e circuitos de imersão monofásica agora são fornecidos pré-integrados em gabinetes construídos em fábrica, permitindo que os módulos hospedem aceleradores de 700 W hoje e dispositivos de 1.000 W prontos para o roadmap amanhã.[1]Ian Buck, "Roadmap de GPU Impulsiona o Resfriamento Líquido," NVIDIA, nvidia.com A orquestração com reconhecimento de líquido da Schneider Electric regula dinamicamente as taxas de fluxo e as curvas dos ventiladores, produzindo índices de eficiência de uso de energia (PUE) próximos a 1,15, em comparação com 1,4 para projetos de ar legados. Os pilotos da Vertiv em 2025 reduziram o consumo de energia das instalações em 30% ao combinar telemetria de refrigerante com previsão de falhas por aprendizado de máquina. A adoção está se espalhando para construções de nuvem soberana na China, onde os módulos da ZTE combinam banhos de imersão com troncos de energia modulares, mantendo latência de inferência abaixo de 10 ms para modelos de linguagem de grande escala. Uma cadeia de suprimentos cada vez mais restrita para bombas, trocadores de calor e fluidos dielétricos está criando risco de prazo de entrega que os operadores devem mitigar por meio de contratos de múltiplas fontes.

Expansão Rápida da Computação de Borda

As metas de latência de 10 ms para mobilidade autônoma, análise de visão computacional e IoT industrial estão empurrando a computação para fora dos campi hiperscalares regionais. As unidades pré-projetadas podem entrar em operação em 6 a 9 meses, um terço do tempo de uma construção convencional, permitindo que os operadores conquistem vantagem de pioneiro em metrópoles não atendidas.[2]"Computação de Borda e Integração Modular," Uptime Institute, uptimeinstitute.com A Hewlett Packard Enterprise agrupou servidores Edgeline em invólucros conteinerizados que processam feeds de câmeras de tráfego em 4K em Dubai, reduzindo as cargas de backhaul em 60%. Os nós APEX da Dell, reforçados para implantação externa, estendem as funções de nuvem para a Índia rural, onde a fibra de última milha é escassa. Os operadores de redes móveis, a caminho de superar 10 milhões de estações base 5G até 2027, co-localizam micro data centers com sites de rádio para cumprir os objetivos de serviço de baixa latência ultra-confiável.[3]"Estatísticas de Implantação 5G," GSMA, gsma.com No entanto, a cobertura limitada de serviços de campo e a escassez de engenheiros no local aumentam a dependência de monitoramento fora de banda e software de remediação autônoma.

Aumento da Adoção de Hiperscala e Nuvem

Amazon Web Services, Microsoft Azure e Google Cloud agora respondem por aproximadamente 60% dos gastos globais com infraestrutura de nuvem, e seus roadmaps favorecem cada vez mais arrays modulares para alimentar capacidade em blocos de 5-10 MW. As implantações em etapas mitigam o risco de utilização e alinham o capital com as reservas, especialmente em regiões onde a disponibilidade de fibra ou energia permanece fluida. O campus modular do Azure na Noruega combinou energia hidrelétrica com halls pré-fabricados para alcançar a neutralidade de carbono em um ano. Os nós de CDN conteinerizados do Google na América Latina melhoraram a latência de última milha em 40% para os usuários de São Paulo. As estratégias de nuvem híbrida impulsionam ainda mais a demanda, pois as corporações podem ativar módulos locais que satisfazem os mandatos de residência de dados enquanto se conectam a backbones de nuvem pública para capacidade de pico.

Demanda por Construção Rápida Impulsionada pelo 5G

As fatias 5G autônomas que suportam realidade aumentada, comunicação veículo a tudo e aplicações de cirurgia remota requerem computação a poucos saltos das torres de rádio. Os gabinetes conteinerizados acompanham as atualizações de RAN e frequentemente contornam a revisão completa do código de construção ao se qualificarem como estruturas temporárias. A China Mobile implantou 500 unidades nas capitais provinciais em 2025, reduzindo a latência de ponta a ponta abaixo de 5 ms para pilotos de automação industrial. Na Índia, a Airtel implantou módulos externos incorporando painéis solares e backup de íons de lítio para manter 99,9% de disponibilidade em redes instáveis. As operadoras de telecomunicações do Oriente Médio que perseguem as agendas digitais da Visão 2030 usaram blocos pré-fabricados para lançar serviços de jogos em nuvem sem construir instalações centrais a centenas de quilômetros de distância.

Análise de Impacto das Restrições do Mercado de Data Center Modular*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial e Dependência de Fornecedor | -2.80% | Global, agudo na América do Sul e África | Curto prazo (≤ 2 anos) |

| Gargalos de Capacidade da Rede Elétrica e Licenciamento | -2.30% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacunas de Eficiência Energética e Sustentabilidade | -1.50% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Personalização Limitada para Megainstalações | -1.10% | Global, centrado em projetos hiperscalares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Dependência de Fornecedor

A integração em fábrica, o acondicionamento e os conjuntos especializados de energia ou resfriamento adicionam um prêmio de 20-30% por megawatt aos data centers modulares em comparação com as instalações construídas no local. Para pequenas e médias empresas com balanços patrimoniais limitados, os obstáculos de financiamento direcionam as cargas de trabalho para gaiolas de colocalização em vez de módulos proprietários. Manifolds de refrigerante proprietários, barramentos e software de controle aumentam os custos de migração, expondo os operadores a ativos encalhados se as mudanças estratégicas exigirem ecossistemas alternativos. Uma pesquisa com operadores em 2025 constatou que dois quintos adiaram a adoção principalmente devido a preocupações com dependência de fornecedor e com a disponibilidade de peças após o encerramento das linhas de produtos. Os modelos de arrendamento emergentes transferem o capex para opex, mas comprometem a autonomia operacional, uma troca que empresas avessas ao risco frequentemente recusam.

Gargalos de Capacidade da Rede Elétrica e Licenciamento

A construção rápida não garante energização rápida. As filas de interconexão no Norte da Virgínia, Dublin e Singapura já ultrapassaram 2 anos, forçando os desenvolvedores a gerar energia própria ou aceitar cláusulas de corte que enfraquecem as garantias de disponibilidade. A moratória em curso na Irlanda levou vários projetos a se relocalizarem para cidades provinciais onde o backhaul de fibra é menos denso, diluindo a proposta de latência de borda. Novas portarias municipais em Frankfurt, Londres e Amsterdã exigem evidências de energia renovável e compromissos de reutilização de calor antes de aprovar as construções, estendendo os prazos de licenciamento e adicionando complexidade de engenharia. Nos Estados Unidos, as reformas pendentes na fila de transmissão podem prejudicar os módulos que dependem de geração atrás do medidor em vez de contratos de longo prazo com concessionárias, elevando o capex em um estimado de 15-25% quando microrredes privadas são incluídas nos planos do local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Data Center Modular

Por Solução e Serviços:

A Economia do Ciclo de Vida Favorece as Ofertas GerenciadasUma solução de módulo funcional liderou com 65,75% de participação na receita em 2025, mas os serviços têm previsão de registrar um CAGR de 19,42% à medida que os operadores migram para modelos baseados em resultados. As empresas contratam consultorias para simular gêmeos digitais, quantificar pontos de estrangulamento térmico e dimensionar corretamente os alimentadores redundantes antes da construção, trocando taxas de projeto modestas por menor capital encalhado quando os racks são preenchidos. Durante a integração, os testes de aceitação em fábrica agora incluem o balanceamento do circuito de líquido e a amostragem de fluido dielétrico, etapas que evitam incidentes de fuga térmica capazes de destruir aceleradores de alto valor. Os portfólios de serviços gerenciados agrupam telemetria de Internet das Coisas, previsão de falhas por aprendizado de máquina e logística de peças de reposição sob taxas anuais fixas, transferindo o risco de tempo de inatividade não planejado para os fornecedores. Esses fluxos de anuidade, que já comandam margens premium, motivam os fornecedores a prolongar a vida útil dos módulos por meio de kits de atualização em campo e programas de reutilização circular, incorporando um ciclo virtuoso que fideliza os clientes por múltiplas gerações de renovação.

Os módulos funcionais, no entanto, continuam a dominar a demanda de greenfield dentro do mercado de data center modular. Os operadores que planejam o crescimento em tranches de 5-10 MW preferem skids discretos de energia, resfriamento e TI que se expandem gradualmente à medida que as reservas se materializam. Os contêineres tudo-em-um têm apelo particular em geografias com restrições de largura de banda, onde a importação de múltiplos subsistemas pode inflar as taxas alfandegárias. O bloco xStorage da Eaton, que combina baterias de íons de lítio com equipamentos de comutação de UPS, foi implantado em microrredes australianas e reduziu as horas de trabalho no local pela metade. A capacidade de combinar troncos de energia modulares de um fornecedor com pods de GPU de outro dá aos provedores de colocalização espaço para personalizar soluções e preservar a alavancagem de fornecimento, mesmo quando os módulos avançados de resfriamento líquido os empurram para parcerias mais profundas com fornecedores.

Por Aplicação:

Pods de Borda e IA Superam as Expansões de CapacidadeEm 2025, os projetos convencionais de expansão de capacidade detinham uma participação de 38,78%; no entanto, os pods de borda hiperscala, IA e computação de alto desempenho (HPC) têm projeção de superar todos os outros casos de uso a um CAGR de 19,87% até 2031. As empresas treinam modelos de fundação ou simulam veículos autônomos instalando gabinetes com resfriamento líquido que abrigam centenas de GPUs, reduzindo os ciclos de treinamento de modelos de meses para semanas. Consórcios de pesquisa incorporaram clusters modulares para apoiar genômica, simulação climática e dinâmica de fluidos computacional, citando aquisição mais rápida e realocação mais fácil quando o financiamento de subsídios muda. Os mandatos de recuperação de desastres em zonas sísmicas como Japão e Chile geraram demanda por unidades pré-posicionadas em campi corporativos, prontas para assumir cargas primárias em horas após um terremoto.

Os data centers iniciais dimensionados para cargas de TI de 50-200 kW ressoam com redes de varejo e saúde que lançam hubs regionais de análise. Os preços em pacote de USD 500.000-1,5 milhão, frequentemente agrupados com financiamento do fornecedor, superam o custo interno de retrofit de salas de servidores. O interesse em mineração de criptomoedas esfriou após as transições para prova de participação, mas os mesmos contêineres de alta densidade agora atendem a fazendas de renderização e picos de simulação de engenharia. No geral, o mercado de data center modular para cargas de trabalho centradas em IA está definido para mais do que triplicar entre 2026-2031, remapeando os roadmaps dos fornecedores em direção a resfriamento de maior densidade, tecidos de latência ultrabaixa e barramentos de maior tensão capazes de alimentar aceleradores de próxima geração.

Por Tipo de Construção:

A Flexibilidade Conteinerizada Comprime os Prazos de ImplantaçãoOs halls pré-fabricados representaram 62,87% da receita em 2025, mas as unidades conteinerizadas estão avançando com um CAGR de 19,53%, reduzindo a diferença à medida que as operadoras de telecomunicações e as redes de entrega de conteúdo buscam portabilidade. Os contêineres ISO padrão de 40 pés podem ser transportados por ferrovia ou caminhão para minas remotas, plataformas offshore ou zonas de desastre em semanas, proporcionando isolamento de raio de explosão e limites claros de ativos para contabilidade de arrendamento. A Delta Electronics entregou pods conteinerizados de 1.000 V CC em minas de lítio chilenas, onde a poeira ambiente rotineiramente destrói racks de estrutura aberta. Geradores integrados, strings duplas de baterias e condensadores redundantes permitem que os operadores suportem interrupções de rede que duram dias, uma característica crítica em mercados emergentes com infraestrutura volátil.

Os módulos pré-fabricados ainda dominam nas metrópoles onde a posse de terra é segura e as conexões de rede elétrica são robustas. Suas estruturas de aço e concreto atendem aos códigos de construção de longa duração, integram economizadores de resfriamento gratuito e frequentemente alcançam PUE abaixo de 1,2. Os operadores frequentemente combinam ambos os estilos de blocos conteinerizados na borda da rede, alimentando núcleos pré-fabricados localizados dentro de hotéis de operadoras. As nuances regulatórias também influenciam a escolha. Muitas jurisdições classificam os contêineres como temporários, permitindo licenciamento em menos de 12 meses, enquanto os módulos fixos devem navegar por zoneamento, avaliações de impacto ambiental e revisões de ruído comunitário. À medida que o resfriamento líquido se expande, os fatores de forma dos contêineres estão se ampliando para abrigar unidades de distribuição de refrigerante, desafiando os fornecedores a manter a compatibilidade de pegada ISO enquanto oferecem contagens de rack mais altas.

Por Tipo de Implantação:

Módulos Externos Enfrentam a Computação em Ambientes AdversosOs gabinetes internos tudo-em-um lideraram a participação do mercado de data center modular com 55,68% em 2025, favorecidos por bancos, seguradoras e redes de varejo que retrofitam campi existentes. Salas com umidade controlada, pisos elevados e isolamento acústico mantêm as assinaturas sonoras baixas e permitem um confinamento mais rígido do corredor quente. No entanto, os módulos externos estão no caminho para um CAGR de 19,62%, impulsionados pela borda 5G, telemetria de petróleo e gás e postos de comando móveis militares. O skid robusto da Huawei, envolto em revestimentos anticorrosivos, agrupa painéis solares, baterias de fosfato de ferro e lítio e resfriadores evaporativos, sustentando ar ambiente de 45 °C sem limitação de desempenho.

A inovação térmica está fechando a lacuna de eficiência. Os painéis de mudança de fase dentro das cavidades do telhado absorvem picos de calor, enquanto os pads adiabáticos diretos estendem os envelopes operacionais, reduzindo o tempo de funcionamento do compressor. No entanto, a exposição a UV, areia e umidade infla os orçamentos de manutenção. Os dados de campo mostram que as trocas de filtros dobram em comparação com os pares internos, e o reforço de segurança física com fechaduras biométricas, cercas perimetrais e painéis balísticos adiciona aproximadamente 10-15% ao custo da lista de materiais. Os operadores pesam esses prêmios em relação à vantagem estratégica de levar computação a desertos, selvas ou costas remotas onde não existe nenhuma estrutura viável. Para muitos, os módulos externos permanecem o único caminho para atender às metas rigorosas de latência em extensas pegadas geográficas.

Análise Geográfica

Mercado de Data Center Modular na América do Norte

A América do Norte preservou 40,12% da receita de 2025, ancorada por gastos de hiperescaladores que ultrapassaram 150 bilhões de USD. Os blocos modulares permitiram que os gigantes da nuvem implantassem capacidade em metrópoles secundárias como Phoenix, Dallas e Atlanta, onde os custos de terreno e energia são inferiores aos dos principais centros. Incentivos estaduais, incluindo isenções de imposto sobre propriedade e multiplicadores de créditos de energia renovável, aprimoraram a proposta de valor, enquanto tarifas interrompíveis de concessionárias reduziram as contas de eletricidade em 15-20%. Ironicamente, a joia da coroa da região, o Norte da Virgínia, enfrenta agora escassez de capacidade de rede elétrica superior a 40 GW, levando os desenvolvedores a instalar geradores a gás natural nos locais ou a aceitar cortes que prejudicam as metas de disponibilidade. As províncias canadenses capitalizam a abundante energia hidrelétrica, atraindo operadores orientados à sustentabilidade para Quebec e a Colúmbia Britânica e gerando um cluster de instalações pré-fabricadas co-localizadas com subestações de transmissão. A onda de nearshoring do México para a manufatura norte-americana está revitalizando a adoção de soluções de borda em Monterrey e Tijuana, onde os módulos podem ser comissionados no mesmo prazo das novas fábricas.

Mercado de Data Center Modular na APAC

A Ásia-Pacífico está preparada para um CAGR de 20,02% no período de 2026-2031, impulsionada por decretos nacionais de soberania de dados e capital destinado à resiliência a desastres. O esquema "East Data, West Computing" da China desvia cargas de trabalho para províncias do interior ricas em energia eólica e solar, impulsionando parques modulares em Gansu e Ningxia que rotineiramente registram PUE abaixo de 1,2. O impulso indiano de eletrônica com incentivos estimula a construção de data centers em Pune e Hyderabad, com integradores locais fornecendo contêineres montados e empilhados para desafiantes de nuvem domésticos. As instalações em telhados no Japão, em Osaka e Fukuoka, atendem à recuperação de desastres do setor financeiro, incorporando suportes de isolamento sísmico sob as estruturas pré-fabricadas para amortecer os impactos de terremotos. A Austrália combina fazendas solares e conjuntos de baterias com módulos, permitindo que os operadores classifiquem as instalações como "neutras em carbono" desde o primeiro dia, uma vantagem de marketing ao atrair inquilinos multinacionais.

Mercado de Data Center Modular na EMEA e América do Sul

A Europa navega por regulamentações ambientais rigorosas que exigem o reaproveitamento de calor e a divulgação de emissões. A moratória da rede elétrica de Frankfurt redirecionou investimentos para Munique e Hamburgo, onde usinas de cogeração aproveitam o calor residual dos servidores para aquecimento urbano. Londres mantém seu magnetismo de colocalização graças aos acordos de adequação de dados pós-Brexit, e as extensões modulares contornam objeções de planejamento ao erguer estruturas de aço abaixo das linhas do horizonte. O Oriente Médio, liderado pela Visão 2030 da Arábia Saudita, anuncia gigaprojetos como o NEOM, que integram energia livre de carbono e resfriamento de distrito de uso misto. A presença modular da África, embora pequena, concentra-se na Nigéria, no Egito e na África do Sul; contêineres híbridos solar-diesel superam redes elétricas instáveis para entregar latência inferior a 50 ms a milhões de assinantes de telefonia móvel. A América do Sul se mobiliza em torno do Brasil, onde as zonas de disponibilidade de nuvem regionais dependem de blocos modulares alimentados por energia renovável por meio de contratos de compra de energia.

Panorama regulatório

A regulamentação que afeta os data centers modulares centra-se em regras de desempenho energético, padrões de segurança para sistemas elétricos integrados e critérios de licenciamento e propriedade específicos de cada jurisdição. O ANSI/ASHRAE Standard 90.4-2022 Addendum b, aprovado em 30 de setembro de 2025, acrescenta expectativas de conformidade mais claras para o projeto e a operação de data centers, influenciando a forma como os fornecedores modulares documentam o desempenho energético e de resfriamento durante a aquisição e as inspeções. Na Europa, a intensificação das obrigações de eficiência energética, incluindo os requisitos da Energy Efficiency Act (EnEfG) da Alemanha, que entram em vigor em julho de 2026 (com limites de PUE para novos data centers), reforça o avanço em direção a blocos modulares de energia e resfriamento testados em fábrica e de alta eficiência, elevando o padrão de medição e relatório na comissão de operação.

Nos Estados Unidos, ações estaduais e federais adicionam camadas de licenciamento e elegibilidade para implantações de grande carga. A Casa Branca emitiu uma ação executiva em julho de 2025 destinada a acelerar o licenciamento federal para infraestrutura de data centers, enquanto os estados também estão formalizando suas próprias estruturas. A Pensilvânia publicou os GRID Standards em maio de 2026 para projetos apoiados pelo estado, vinculando a participação a submissões e etapas de certificação definidas, e a Flórida SB 484 (em vigor a partir de 1º de julho de 2026) restringe o fornecimento de serviços públicos para determinadas instalações de grande carga vinculadas a entidades estrangeiras preocupantes, ao mesmo tempo em que aumenta a discricionariedade local para rejeitar empreendimentos. Além da política, os projetos modulares comumente vinculam a conformidade a padrões de instalação reconhecidos, como a série ISO/IEC 22237 e o EPI MDCS, usados em garantia de projeto e programas de conformidade de terceiros.

Análise da cadeia de valor

A cadeia de valor dos data centers modulares começa com componentes e materiais a montante, incluindo painéis de comutação, busways, UPS e baterias, equipamentos de resfriamento (CDUs, trocadores de calor, bombas e fluidos de imersão), gabinetes estruturais e monitoramento e controles. Esses insumos abastecem fabricantes de equipamento original (OEMs) e montadores especializados que integram energia, resfriamento e racks de TI em blocos construídos em fábrica, seguidos por integradores de sistemas que pré-comissionam e validam os módulos (incluindo testes de aceitação de fábrica) antes que os provedores de logística entreguem unidades em contêineres ou pré-fabricadas no local. Os participantes a jusante incluem contratados de EPC e obras civis que preparam bases e conexões, concessionárias e partes interessadas em interconexão que regem os prazos de energização, e depois os operadores (hyperscalers, empresas de colocation, empresas e operadoras de telecomunicações) que compram módulos e contratam serviços de ciclo de vida, como monitoramento remoto, manutenção, peças de reposição e reforma.

A captura de valor continua a migrar do trabalho de construção no local para a montagem em fábrica, a engenharia de integração e os serviços que sustentam o tempo de atividade para cargas de IA de alta densidade. Restrições de campo moldam a cadeia: transformadores e equipamentos relacionados à rede podem ter prazos de entrega de vários anos, e a escassez de mão de obra aumenta a dependência de projetos de módulos padronizados e repetíveis que reduzem o trabalho no local. A rede de suprimentos também está se adaptando em torno da logística de implantação, com os canteiros de obras ajustando layouts e planos de içamento para movimentar e instalar unidades pré-montadas, e algumas empresas usando Zonas de Comércio Exterior para gerenciar o estoque e o momento das tarifas para importações de longo prazo.

Cenário Competitivo

O mercado é fragmentado, sublinhando a arquitetura do mercado de data center modular, que abrange energia, resfriamento, hardware de TI e serviços profissionais. A Schneider Electric integrou IA ao EcoStruxure IT, reduzindo os tempos médios de reparo em 35% para um operador de colocalização europeu. A Vertiv associou a imersão OEM da LiquidStack para atingir racks que consomem mais de 100 kW, enquanto a ABB patenteou um barramento CC de 800 V que reduz o uso de cobre em 40%, diminuindo tanto os materiais quanto as perdas ôhmicas.

Participantes de nicho em resfriamento líquido, como a Submer, surfam na onda de densidade térmica, promovendo tanques de imersão de pod completo que integram óptica de detecção de vazamentos e circuitos de recuperação de fluido dielétrico. Os especialistas em pré-fabricação Baselayer e Bladeroom cortejam empresas com pacotes de opex turnkey que combinam financiamento, mãos remotas e disposição de ativos no fim da vida útil. Enquanto isso, os pesos-pesados de energia Eaton e Delta Electronics se diferenciam por meio de inovações em armazenamento de energia, incorporando strings de fosfato de ferro e lítio com 95% de eficiência de ida e volta.

A regulamentação molda a estratégia. A próxima atualização da IEC 62368-1 irá apertar as salvaguardas de fuga térmica para UPSs integrados, potencialmente exigindo redesenhos custosos. A lei de economia circular europeia obriga os fornecedores a publicar taxas de recuperação de componentes, impulsionando o design para desmontagem e programas de recompra. Nesse contexto, os operadores avaliam cada vez mais os fornecedores com base em scorecards de sustentabilidade, históricos de SLA de disponibilidade e capacidade de entregar peças de reposição multirregionais em 72 horas. O efeito líquido fomenta a competição cooperativa; os fornecedores fazem parceria em stacks integrados enquanto competem ferozmente por anuidades de serviços de ciclo de vida de alta margem.

Líderes do Setor de Data Center Modular

IBM Corporation

Huawei Technologies Co. Ltd

Baselayer Technology LLC

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Data Center Modular

- Vertiv Holdings Co.

- Schneider Electric SE

- Huawei Technologies Co. Ltd.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- IBM Corporation

- Rittal GmbH and Co. KG

- Eaton Corporation plc

- Delta Electronics Inc.

- ABB Ltd.

- Cannon Technologies Ltd.

- Baselayer Technology LLC

- Bladeroom Group Ltd.

- Instant Data Centers LLC

- Colt Data Centre Services

- EdgeConneX Inc.

- PCX Holding LLC

- Cisco Systems Inc.

- ZTE Corporation

- Aspen Systems Inc.

- DATAPOD Pty Ltd.

- Synergy Associates

- Johnson Controls International plc (Silent-Aire)

- Amazon Web Services Inc.

Oportunidades de mercado e perspectivas futuras

Duas áreas de oportunidade imediata são a interoperabilidade orientada por padronização e as arquiteturas modulares com consciência de rede. Iniciativas do setor, como o IEEE Project P3710, autorizado em junho de 2026 para orientar o projeto baseado em padrões de data centers modulares em distribuição de energia e configurações de TI, criam espaço para fornecedores e integradores empacotarem projetos de referência em conformidade, serviços de verificação e cadeias de ferramentas de documentação que reduzem a reengenharia entre jurisdições. Paralelamente, as diretrizes técnicas modulares do Open Compute Project e a colaboração OCP-ASHRAE em ambientes de resfriamento fortalecem uma linguagem de projeto comum para interfaces térmicas e de energia de alta densidade, apoiando pilhas multifornecedor em que os operadores desejam evitar aprisionamento tecnológico, mantendo ao mesmo tempo a adoção de tipos de construção em contêineres e pré-fabricados.

Os gargalos de execução destacam onde os fornecedores modulares podem expandir suas ofertas além do hardware. Restrições de rede e atritos de licenciamento em grandes polos aumentam a demanda por módulos que integram mais funcionalidade de energia no local, distribuição de maior tensão, monitoramento e suporte de comissionamento, para que os projetos possam avançar enquanto aguardam a interconexão. Ações recentes de empresas também reforçam o impulso em direção a sistemas de implantação mais rápidos e repetíveis: a NTT Facilities introduziu seu sistema de construção Hyper Ready Module em julho de 2026 para reduzir os prazos de construção em hyperscale, e a Flex quantificou publicamente reduções no cronograma modular e nos testes e cabeamento no local, apoiando o interesse de aquisição em abordagens montadas em fábrica. O conjunto de oportunidades também se estende a serviços de ciclo de vida, incluindo operações remotas, estoque de peças de reposição e kits de atualização para resfriamento líquido, à medida que os operadores empurram as densidades de rack além dos limites convencionais de resfriamento a ar e buscam validação de desempenho previsível no comissionamento.

Desenvolvimentos Recentes da Indústria no Mercado de Data Center Modular

- Julho de 2026: A IBM anunciou configurações compactas em rack montável z17 e LinuxONE 5, projetadas para racks padrão de 19 polegadas, com disponibilidade geral prevista para 12 de agosto de 2026. A medida alinha a computação de missão crítica com ambientes modulares e de rack padronizados, apoiando a otimização de espaço e uma integração mais uniforme em construções modernas de data centers.

- Maio de 2026: A Huawei realizou sua Cúpula Global da Indústria AIDC 2026 em Dongguan, China, e lançou uma estrutura de estratégia de Data Center de IA interativo com a rede, baseada em inovações de fornecimento de energia e construção modular. Ao vincular abordagens de construção modular à arquitetura de energia do local e à interação com a rede, o anúncio reforça o posicionamento dos fornecedores em torno de projetos com consciência energética para implantações de IA de alta densidade.

- Agosto de 2025: A Vertiv anunciou a disponibilidade global da Vertiv OneCore, uma solução de infraestrutura pré-fabricada, escalável e montada em fábrica, projetada para suportar implantações de aproximadamente 5 MW a 50 MW em blocos padronizados. Isso amplia o leque de opções repetíveis e de implantação mais rápida para projetos de IA, HPC e outros projetos de alta densidade que priorizam a certeza do cronograma e a validação em fábrica.

Mercado de Data Center Modular Escopo do relatório e metodologia de pesquisa

Definição e Cobertura do Mercado

Para esta metodologia, o mercado de data centers modulares abrange blocos de construção de data centers pré-fabricados e integrados em fábrica, que combinam espaço de TI com energia e resfriamento, e são enviados e comissionados mais rapidamente do que as construções convencionais.

Exclusões de escopo: excluímos contêineres ISO de segunda mão convertidos no local para cargas de trabalho temporárias ou provisórias, porque sua estrutura de custos e vida útil operacional não correspondem aos módulos integrados em fábrica usados para salas de dados permanentes.

Visão geral da segmentação

- Por Solução e Serviços

- Solução de Módulo Funcional

- Módulo Individual

- Módulo Tudo-em-Um

- Serviços

- Consultoria e Design

- Integração e Implantação

- Gerenciado e Manutenção

- Solução de Módulo Funcional

- Por Aplicação

- Recuperação de Desastres

- Borda Hiperscala / IA e Computação de Alto Desempenho

- Expansão de Data Center

- Data Centers Iniciais / PME

- Pods de Treinamento de IA / GPU

- Contêineres de Mineração de Criptomoedas e HPC

- Por Tipo de Construção

- Conteinerizado

- Módulos Pré-fabricados

- Por Tipo de Implantação

- Modular Externo (Montado em Skid)

- Modular Interno (Soluções Tudo-em-Um)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado e coletar séries de referência consistentes que não mudam materialmente semana a semana. Utilizamos fontes públicas, como publicações da U.S. Energy Information Administration sobre tendências de eletricidade, indicadores da International Telecommunication Union sobre tráfego de rede, materiais da International Energy Agency sobre eficiência energética e estatísticas de comércio e construção do U.S. Census Bureau, quando isso ajudou a servir de proxy para a atividade de construção pré-fabricada.

Além disso, analisamos registros de empresas, apresentações de resultados, sites de associações e cobertura de imprensa confiável para entender como as implantações modulares estão sendo posicionadas em casos de uso empresariais e de borda (edge). Também contamos com assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, busca de patentes e, quando necessário, sinais de importação e exportação em nível de remessa para componentes selecionados. Esses exemplos não são exaustivos, e recorremos a fontes públicas e pagas adicionais para captar dados, validar relações e esclarecer lacunas onde as definições variam.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em validar o que realmente está sendo comprado e implantado, alinhando então as suposições de preços e volumes com o que os profissionais relatam a partir de projetos reais. Conversamos com partes interessadas de fornecedores de soluções modulares, fornecedores de componentes, integradores, operadores de colocation e compradores corporativos, abrangendo padrões de demanda na Ásia-Pacífico, EMEA e Américas para reduzir pontos cegos e confirmar a lógica final do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 15% | Ásia-Pacífico: 41% |

| Nível médio: 53% | Líderes funcionais/de unidade: 38% | EMEA: 37% |

| Empresas menores: 15% | Gerentes: 47% | Américas: 22% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down que reconstrói os gastos endereçáveis usando adições de capacidade de data centers e atividades de retrofit, aplicando então taxas de adoção modular por contexto de implantação (locais de borda, expansões corporativas e novas construções) para chegar a um pool de valor. Corroboramos o total top-down com aproximações bottom-up seletivas, incluindo contagens de projetos amostrados por agrupamento de países, configuração média de módulos por local e faixas típicas de preço médio de venda (ASP) para blocos integrados de energia e resfriamento, que são então usadas para ajustar os totais finais.

Os insumos foram selecionados para refletir como esse mercado se comporta na prática, portanto enfatizamos variáveis como novas construções de data centers versus expansões, densidade de locais de borda, preferências de tempo de implantação, mudanças na densidade média de energia, escolhas de eficiência energética e resfriamento, e prazos de entrega para módulos construídos em fábrica. Onde os preços variam amplamente, tratamos as lacunas usando faixas de ASP específicas por região, validadas em entrevistas, adotando então o ponto médio conservador quando as evidências eram mistas.

Para a previsão, usamos análise de cenários para que a adoção possa variar de forma diferente sob construções de capacidade mais rápidas e sob prazos mais restritos de disponibilidade de energia e licenciamento. O caminho final de previsão está ancorado no consenso de especialistas sobre o crescimento de capacidade e a penetração modular, sendo então ajustado para taxas de aumento realistas, em vez de assumir mudanças imediatas e abruptas.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, como anúncios de investimento em data centers, comentários sobre disponibilidade de energia e mudanças observadas nos modelos de implantação, de modo que um único insumo fraco não determine o número final. Quando uma variação parece excepcionalmente alta, revisamos as suposições, executamos novamente casos de sensibilidade e recontatamos respondentes selecionados para confirmar se a mudança é real ou um artefato de modelagem.

Antes da aprovação final, o trabalho é revisado em etapas, primeiro quanto à consistência aritmética e de unidades, depois quanto à consistência de escopo e, por fim, quanto à lógica de mercado entre regiões. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma nova rodada de revisão é concluída imediatamente antes da entrega, para que o cliente receba a visão mais atualizada.

Comparação da Estimativa de Mercado de Data Centers Modulares da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para data centers modulares podem variar mais do que os compradores esperam, mesmo quando o rótulo do tópico parece idêntico. As diferenças geralmente vêm do que é contado como modular, de qual ano é tratado como base e da rapidez com que se presume que a adoção avançará entre implantações de borda e corporativas.

Ao acompanhar as taxas de adoção a partir das adições de capacidade e atualizar os insumos de preços por meio de entrevistas, a Mordor Intelligence mantém o total do mercado vinculado a módulos integrados em fábrica e exclui conversões de contêineres de segunda mão, que algumas fontes podem incluir dentro de uma definição mais ampla de pré-fabricado. As diferenças também aparecem quando uma estimativa se ancora em um ano anterior com demanda mais baixa, ou usa saltos agressivos de penetração sem verificação cruzada em relação aos prazos de entrega de projetos e às restrições de disponibilidade de energia.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 42,65 bilhões de USD (2026) | |

| Editora do Setor A | 29,04 bilhões de USD (2024) | Usa um ano-base e uma janela de previsão diferentes, o que altera o total porque a adoção modular e os preços eram mais baixos no início do ciclo, e a definição pode ser mais ampla entre os formatos pré-fabricados. |

| Editora de Mercado B | 29,31 bilhões de USD (2024) | Ancora-se no dimensionamento de 2024 e pode aplicar suposições de crescimento de longo prazo mais elevadas, sem as mesmas verificações de prazo de implantação e restrição de energia, o que pode afastar o valor inicial da realidade da demanda em anos posteriores. |

A diferença é explicada principalmente pela escolha do ano-base e pelo limite em torno do que conta como uma unidade modular versus formatos pré-fabricados adjacentes. Quando o escopo é mantido consistente e os insumos-chave são vinculados à capacidade, à adoção e a faixas realistas de preço médio de venda (ASP), os resultados se tornam mais fáceis de rastrear e repetir para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de data center modular em 2031?

Espera-se que o setor atinja USD 101,22 bilhões até 2031, avançando a um CAGR de 18,87% a partir de 2026.

Qual aplicação está definida para crescer mais rapidamente até 2031?

As cargas de trabalho de borda hiperscala, IA e HPC registrarão o maior CAGR de 19,87%, superando os projetos tradicionais de expansão de capacidade.

Por que as construções conteinerizadas estão ganhando popularidade?

Os contêineres ISO padrão encurtam o licenciamento, permitem a realocação e integram energia e resfriamento a bordo, impulsionando uma perspectiva de CAGR de 19,53%.

Como os módulos de resfriamento líquido melhoram a eficiência?

Os sistemas de chip direto e imersão reduzem o PUE para aproximadamente 1,15, permitem densidades de rack acima de 40 kW e podem reduzir o consumo de energia das instalações em 30%.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico lidera com um CAGR previsto de 20,02%, impulsionada por mandatos de soberania de dados e campi do interior alimentados por energia renovável.

Qual é a principal barreira para pequenas empresas que consideram soluções modulares?

Os altos desembolsos de capital inicial e as preocupações com a dependência de fornecedor frequentemente direcionam as empresas menores para a colocalização em vez de módulos próprios.

Página atualizada pela última vez em: