Tamanho e Participação do Mercado de Televisão por Protocolo de Internet (IPTV)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

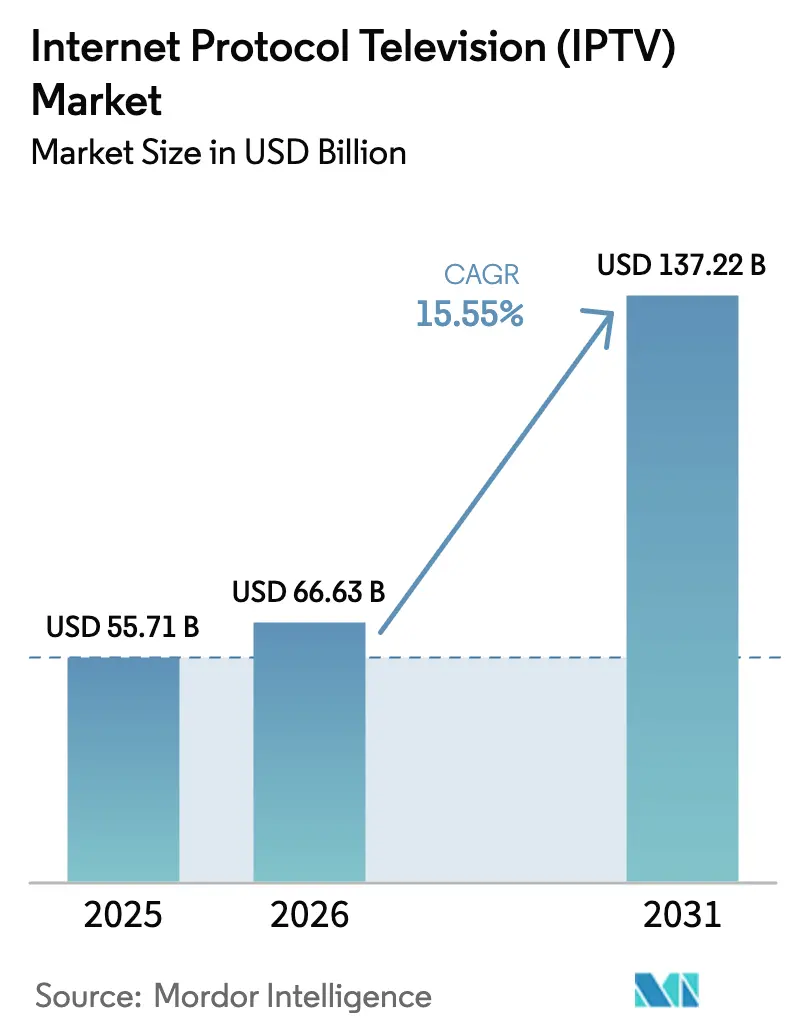

| Tamanho do Mercado (2026) | 66.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 137.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Televisão por Protocolo de Internet (IPTV) por Mordor Intelligence

O tamanho do Mercado de Televisão por Protocolo de Internet deverá crescer de USD 55,71 bilhões em 2025 para USD 66,63 bilhões em 2026 e está previsto para atingir USD 137,22 bilhões até 2031 a um CAGR de 15,55% no período de 2026 a 2031. A expansão da fibra óptica que sustenta transmissões em 4K e 8K, a super-agregação de telecomunicações que reagrupa aplicativos fragmentados e os modelos híbridos financiados por publicidade mantêm em conjunto as adições de assinantes robustas. Os operadores estão redirecionando capital do hardware de set-top box para middleware em nuvem, enquanto os anunciantes transferem orçamentos da televisão linear para inventário endereçável. Novos domicílios com banda larga na Ásia-Pacífico estão ignorando completamente satélite e cabo, consolidando a demanda de longo prazo por vídeo IP gerenciado. A pressão competitiva permanece intensa porque os serviços de streaming puros evitam custos de infraestrutura, enquanto os operadores incumbentes defendem sua participação combinando IPTV com serviços móveis, de voz e de casa inteligente em uma única fatura mensal.

Principais Conclusões do Relatório

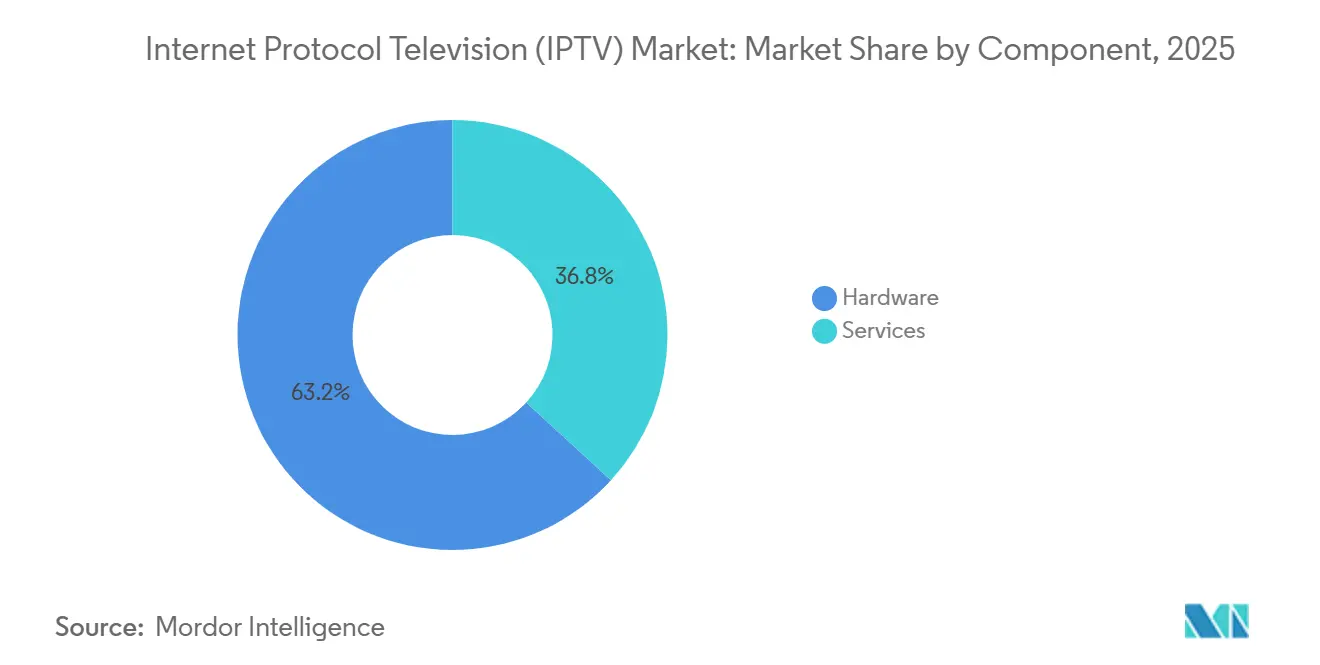

- Por componente, o hardware liderou com 63,20% da receita em 2025, enquanto os serviços avançam a um CAGR de 15,80% até 2031.

- Por modelo de receita, os níveis de assinatura representaram 71,40% em 2025, mas o vídeo sob demanda com suporte de publicidade está crescendo a um CAGR de 16,3%.

- Por tipo de transmissão, a televisão ao vivo e linear representou 54,60% da receita em 2025, enquanto o vídeo sob demanda está se expandindo a um CAGR de 15,61%.

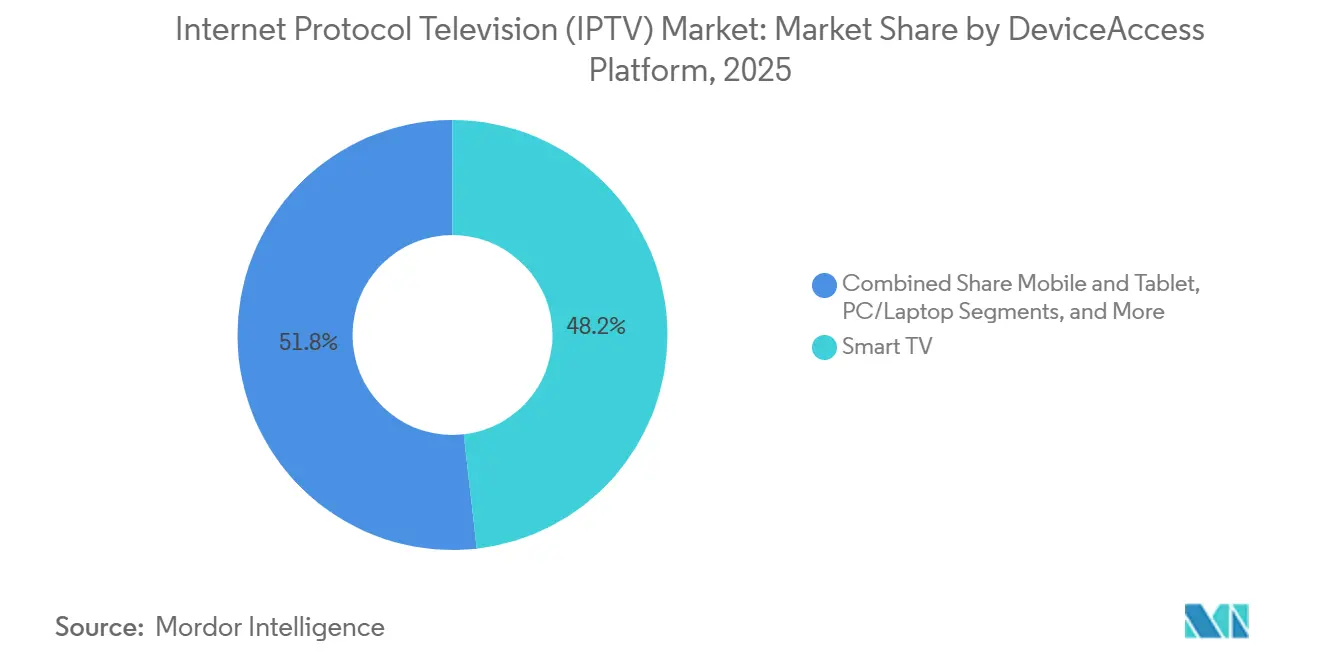

- Por dispositivo e plataforma de acesso, as smart TVs representaram 48,20% da receita em 2025, enquanto o acesso por celular e tablet cresceu a um CAGR de 15,71%.

- Por método de entrega, o multicast representou 64,50% da receita em 2025, mas o unicast está crescendo a um CAGR de 17,4%.

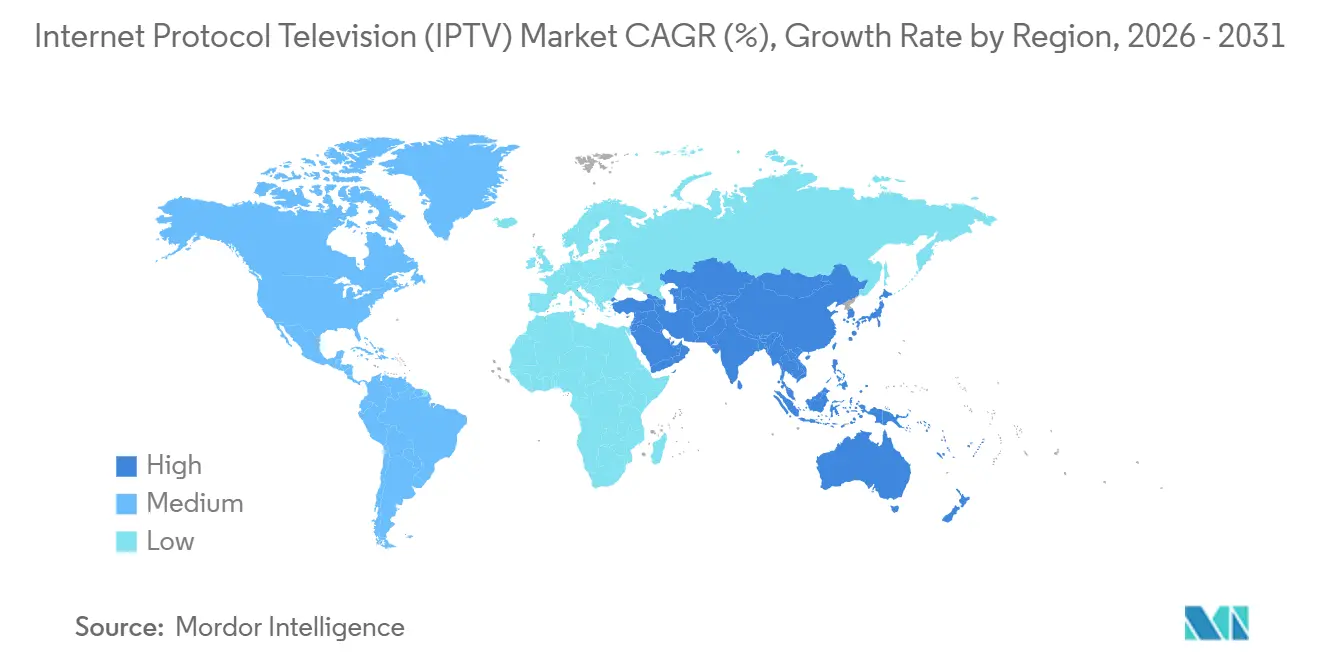

- Por geografia, a Ásia-Pacífico representou 45,89% da receita global em 2025 e é a região de crescimento mais rápido, com um CAGR de 16,3%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Televisão por Protocolo de Internet (IPTV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de fibra até o domicílio atende à demanda por 4K e 8K | +4.2% | Europa, América do Norte, China, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Plataformas de super-agregação ganham força | +3.1% | Europa e América do Norte, uso inicial na Austrália | Curto prazo (≤ 2 anos) |

| Pacotes de telecomunicações de IPTV com planos convergentes | +3.8% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Monetização por AVoD acelera | +2.9% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento da banda larga em mercados emergentes | +2.6% | Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Migração de emissoras para entrega via IP | +2.3% | Global, mais rápido na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Fibra até o Domicílio Atende à Demanda por 4K e 8K

As linhas de fibra globais ultrapassaram 600 milhões no final de 2025, criando a capacidade de throughput necessária para transmissões em 4K e 8K com alto consumo de dados, que consomem 25 Mbps e 100 Mbps respectivamente. Os operadores agora precificam os níveis de ultra-alta-definição com prêmios de 30% a 50%, adicionando receita incremental sem gastos proporcionais em marketing. A STC da Arábia Saudita utilizou sua construção de fibra para cinco milhões de domicílios para lançar um pacote esportivo em 8K em 2024, e a Orange da França ofereceu caixas 4K sem custo adicional a novos clientes de fibra, reduzindo a taxa de cancelamento[1]Saudi Telecom Company, "Relatório Anual 2024," stc.com.sa. Em meados de 2025, 68% dos clientes de fibra da NTT East e West assistiam a IPTV em 4K semanalmente. A construção ainda está em andamento em subúrbios e áreas rurais, portanto este impulsionador permanecerá potente no médio prazo.

Plataformas de Super-Agregação Ganham Força

Guias unificados que mesclam canais lineares com Netflix, Disney+ e transmissões gratuitas com suporte de publicidade estão revertendo a fadiga de aplicativos. A plataforma da Viaccess-Orca atendia 15 operadores europeus no final de 2025, reduzindo a taxa média mensal de cancelamento em 18% após a implantação. A Comcast e a Rogers incorporaram aplicativos de terceiros no firmware de set-top box, restaurando a camada de descoberta ao operador de rede. A Deloitte constatou que 42% dos telespectadores norte-americanos preferem gerenciar conteúdo a partir de uma única interface, portanto as operadoras de telecomunicações que oferecem isso estão recuperando a economia de assinaturas. A necessidade mínima de capex e a rápida implantação de software impulsionam seu alto impacto de curto prazo.

Pacotes de Telecomunicações de IPTV com Planos Convergentes

O pacote Smart Home da China Telecom combinou fibra gigabit, mais de 200 canais e dados móveis ilimitados por USD 42, adicionando 8,5 milhões de contas em nove meses de 2025. O plano pós-pago de fibra da Reliance Jio, combinado com banda larga gigabit, 14 aplicativos OTT e quatro cartões SIM, registrou 2,3 milhões de adições até meados de 2025. A KT da Coreia do Sul demonstrou 72% de sobreposição entre linhas de IPTV e móveis, elevando o ARPU em 23%. O empacotamento prende os domicílios em contratos de vários anos, compensa o cancelamento de serviços OTT puros e influenciará o mercado de televisão por protocolo de internet ao longo do médio prazo.

Monetização por AVoD Acelera

A Comscore mediu um crescimento anual de 22% nas horas de visualização com suporte de publicidade em 2024, superando amplamente o crescimento de 6% nas horas de assinatura. O Interactive Advertising Bureau projetou gastos com publicidade em TV conectada nos EUA de USD 29,5 bilhões para 2025, com o inventário de IPTV endereçável capturando uma parcela crescente. A Deutsche Telekom e a Orange lançaram cada uma níveis gratuitos de IPTV com suporte de publicidade no final de 2024 e juntas atraíram 3,8 milhões de telespectadores até meados de 2025. A inserção programática de anúncios de fornecedores como a Akamai aumentou as taxas de preenchimento de anúncios em 35% ao combinar dinamicamente criativos com dados domiciliares. A tração de receita inicial valida o AVoD como um alavancador de crescimento de curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para OTT puro | -2.8% | América do Norte e Europa, emergindo na Austrália e Japão | Curto prazo (≤ 2 anos) |

| Gargalos de unicast em eventos esportivos de pico | -1.6% | Global, agudo onde a capacidade de CDN é limitada | Médio prazo (2 a 4 anos) |

| Fragmentação regulatória de direitos | -1.4% | Europa, África transfronteiriça e Oriente Médio | Longo prazo (≥ 4 anos) |

| Pirataria via painéis ilegais de IPTV | -1.9% | Europa, Sudeste Asiático, América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Persistente para Serviços OTT Puros

Os provedores de TV paga dos EUA perderam 5,9 milhões de assinantes em 2024, reduzindo a base abaixo de 70 milhões pela primeira vez em décadas[2]. A Ofcom relatou 1,4 milhão a menos de domicílios com TV tradicional no Reino Unido naquele ano, enquanto os domicílios exclusivamente com streaming atingiram 62%[3]Ofcom, "Relatório Nações de Mídia 2024," ofcom.org.uk. A Ampere Analysis mostrou um declínio de 3,2% nos assinantes de TV paga europeus, com Espanha e Itália sendo os mais afetados[4]Ampere Analysis, "Tendências de TV Paga Europeia 2024," ampereanalysis.com. Os operadores de IPTV agora competem não apenas com o cabo, mas também com serviços ágeis diretos ao consumidor que os superam em gastos com conteúdo original. A restrição é mais intensa no curto prazo em regiões maduras, pressionando os operadores a enfatizar esportes exclusivos, pacotes convergentes e suporte superior ao cliente.

Gargalos de Largura de Banda Unicast Durante Eventos Esportivos de Pico

A Akamai registrou 18,7 milhões de transmissões simultâneas do Campeonato UEFA 2024, forçando reduções adaptativas de taxa de bits para 22% dos telespectadores à medida que os servidores de borda saturavam. A Cloudflare relata que grandes eventos ao vivo excedem a capacidade provisionada em até 50% durante os primeiros minutos, provocando quedas de resolução. O multicast pode transportar um único stream para muitos telespectadores, mas a maioria dos operadores depende do unicast para anúncios personalizados e DVR, de modo que a largura de banda escala linearmente com o tamanho do público. A densificação de nós de borda e os acordos de peering de CDN estão em andamento, mas exigem múltiplos ciclos orçamentários, tornando esta uma restrição de médio prazo para o mercado de televisão por protocolo de internet.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ganham Espaço à Medida que os Operadores Terceirizam a Complexidade

O hardware gerou 63,20% da receita em 2025, impulsionado por set-top boxes, servidores de middleware, codificadores e hardware de acesso condicional. A receita de serviços, no entanto, está crescendo a um CAGR de 15,80%, refletindo a preferência dos operadores por plataformas gerenciadas favoráveis ao opex. O tamanho do mercado de televisão por protocolo de internet para serviços está projetado para se expandir à medida que os operadores licenciam middleware em nuvem da Ericsson, Cisco e Huawei, permitindo lançamentos semanais de recursos sem deslocamentos de técnicos. Os serviços gerenciados também cobrem monitoramento 24 horas, remediação de falhas e análises, protegendo as operadoras menores de escassez de mão de obra especializada.

As remessas de set-top box estão diminuindo porque os sistemas operacionais de smart TVs da Samsung e LG executam aplicativos de IPTV nativamente, enquanto as taxas de licença de middleware aumentam à medida que os operadores migram de contratos perpétuos para contratos de assinatura. As atualizações de equipamentos de transmissão para HEVC e AV1 reduzem a largura de banda em 4K em 40%, permitindo que os operadores adicionem canais dentro dos orçamentos de CDN existentes. O acesso condicional está migrando de dongles USB para servidores de chaves em nuvem que protegem streams em qualquer dispositivo. Os projetos de integração em torno da coexistência de multicast e unicast IP mantêm os pipelines de consultoria cheios, impulsionando os serviços para uma fatia maior da participação do mercado de televisão por protocolo de internet ao longo do horizonte de previsão.

Por Modelo de Receita: Níveis com Suporte de Publicidade Reformulam a Monetização

Os pacotes de assinatura representaram 71,40% da receita em 2025, impulsionados por esportes ao vivo e ofertas de OTT empacotadas. O vídeo sob demanda com suporte de publicidade está crescendo a um CAGR de 16,3% e adicionará escala clara porque domicílios sensíveis ao custo optam por níveis gratuitos com quatro a seis minutos de anúncios por hora. O tamanho do mercado de televisão por protocolo de internet para AVoD está se ampliando em regiões onde a renda média é menor, notadamente Índia, Brasil e Indonésia. Os operadores sobrepõem anúncios endereçáveis que segmentam dados demográficos domiciliares, triplicando os CPMs em relação à televisão aberta.

O pay-per-view está diminuindo à medida que esportes de combate e shows migram para pacotes de assinatura ou AVoD. Um número significativo de telespectadores norte-americanos cancelou pelo menos um serviço pago no último ano devido à pressão financeira, portanto modelos híbridos que combinam pequenas taxas com cargas de anúncios mais leves estão ganhando preferência. Plataformas de anúncios unificadas da Akamai e da Broadpeak integram demanda programática em feeds ao vivo e sob demanda, aumentando as taxas de venda e mantendo os operadores ativos na cadeia de valor de publicidade digital do mercado de televisão por protocolo de internet.

Por Tipo de Transmissão: Vídeo Sob Demanda Torna-se o Padrão

A televisão ao vivo e linear ainda entregou 54,60% da receita de streaming em 2025, graças a esportes e notícias. No entanto, o vídeo sob demanda está avançando a um CAGR de 15,61% à medida que os consumidores migram para padrões de visualização assíncronos. O Boston Consulting Group acompanhou um declínio diário de 12 minutos na visualização ao vivo contra um aumento de 18 minutos sob demanda na Europa entre 2022 e 2024. Os operadores apoiam essa mudança com DVR em nuvem que oferece armazenamento ilimitado e reprodução em todos os dispositivos, transformando o deslocamento de tempo em um recurso integrado.

Os esportes permanecem o reduto da visualização ao vivo, pois 92% das transmissões da Liga dos Campeões UEFA 2024 foram consumidas em tempo real. Mesmo assim, destaques, replays condensados e compilações de clipes personalizados crescem rapidamente entre os telespectadores mais jovens. Catálogos expandidos da Telefónica e da Vodafone preenchem as bibliotecas de VOD a custos menores de aquisição de conteúdo, dando às operadoras de telecomunicações uma vantagem sobre os streamers puros que consomem caixa. As recomendações personalizadas aumentam o tempo de visualização, fortalecendo a retenção no mercado de televisão por protocolo de internet.

Por Dispositivo e Plataforma de Acesso: Celular Cresce com 5G e Computação de Borda

As smart TVs obtiveram 48,20% da receita de dispositivos em 2025, auxiliadas por 220 milhões de remessas naquele ano, das quais 85% suportavam 4K e aplicativos nativos de IPTV. A visualização em celular e tablet está crescendo a um CAGR de 15,71% porque o fatiamento de rede 5G oferece throughput estável e o cache de borda reduz a latência para menos de 10 milissegundos. O tamanho do mercado de televisão por protocolo de internet para visualização em celular se expande à medida que as assinaturas de 5G atingem 1,9 bilhão globalmente até meados de 2025.

As telas de PC e laptop atendem a viajantes e estudantes, enquanto os set-top boxes legados diminuem à medida que a entrega baseada em aplicativos domina. Os operadores permitem até cinco telas simultâneas por domicílio, monetizando a conveniência sem penalidades de largura de banda. Em mercados com alta densidade de passageiros de transporte público, como Japão, Coreia do Sul e Singapura, os operadores limitam a resolução de forma inteligente para evitar limites de dados, incentivando ainda mais o uso em celular. A tendência mantém o IPTV relevante fora da sala de estar, sustentando o crescimento mais amplo do mercado de televisão por protocolo de internet.

Por Método de Entrega: Unicast Cresce Apesar dos Desafios de Largura de Banda

O multicast tratou 64,50% da receita em 2025 graças à eficiência de largura de banda para canais ao vivo. A receita de unicast está crescendo a um CAGR de 17,4% porque os streams individuais permitem anúncios direcionados e experiências sob demanda que os consumidores agora esperam. As plataformas da Cisco e da Huawei alternam entre multicast e unicast com base em dados de audiência em tempo real, otimizando as cargas de backbone. A participação do mercado de televisão por protocolo de internet para unicast aumentará mesmo que as expansões de capacidade sejam custosas.

Os roteadores legados frequentemente carecem de snooping IGMP, portanto os operadores devem atualizar o equipamento de borda para manter a qualidade do vídeo. As CDNs agregam valor aqui; o Akamai Adaptive Media Delivery e o Cloudflare Stream pré-armazenam em cache títulos populares na borda, reduzindo a latência e suavizando a demanda de pico. As redes híbridas de multicast-unicast dominarão, permitindo que os operadores preservem a eficiência espectral para eventos em massa enquanto satisfazem o consumo personalizado.

Análise Geográfica

A Ásia-Pacífico representou 45,89% da receita global em 2025 e deve crescer a um CAGR de 16,3% de 2026 a 2031, liderada por 380 milhões de assinaturas de IPTV chinesas e rápidas expansões de fibra na Índia e no Japão. O tamanho do mercado de televisão por protocolo de internet na China permanece ancorado pelos 195 milhões de assinantes da China Telecom, 110 milhões da China Mobile e 75 milhões da China Unicom. A base de fibra da Índia ultrapassou 35 milhões de linhas até meados de 2025, suportando 2 milhões de novas adições de IPTV por mês.

A Europa enfrenta a migração para OTT puro, mas plataformas como a MagentaTV estabilizaram os números ao agrupar Netflix e Disney+ em uma única interface. A Deutsche Telekom adicionou 400.000 assinantes em 2024 após anos de declínio. A América do Norte registrou perdas totais de assinantes, com AT&T e Verizon reportando declínios, mas as redes de banda larga de fibra cresceram, dando aos operadores espaço para oferecer pacotes exclusivos de streaming.

Na África, Nigéria, Egito e África do Sul veem operadoras móveis combinarem banda larga doméstica sem fio fixo com IPTV, contornando a escassez de cobre. A Comissão Nigeriana de Comunicações contabilizou 8,2 milhões de linhas de banda larga até meados de 2025, ante 5,1 milhões dois anos antes. A América do Sul depende do Brasil, onde 28 milhões de domicílios tinham fibra no final de 2024, permitindo que a Claro e a Vivo lançassem IPTV em 4K. O Oriente Médio segue com a STC da Arábia Saudita e a Etisalat dos Emirados Árabes Unidos agrupando IPTV e 5G para garantir 3,5 milhões de assinantes ao longo de 2024-2025.

Panorama regulatório

A regulamentação de IPTV permanece específica de cada país, com ênfase crescente na proeminência de plataformas, transporte (carriage) e interconexão transparente para sistemas endereçáveis, à medida que a audiência migra da radiodifusão para a entrega gerenciada via IP. No Reino Unido, o Media Act 2024 introduziu uma estrutura para serviços designados de radiodifusão pública e serviços regulamentados de seleção de televisão, criando obrigações do tipo "must-offer" e "must-carry" que se estendem à IPTV e às camadas de descoberta de smart TVs; isso foi operacionalizado ainda mais pelo Television Selection Services (Designation) Regulations 2026, que entrou em vigor em 1º de julho de 2026.

Na Índia, a Telecom Regulatory Authority of India (TRAI) reforçou a conformidade para distribuição digital endereçável em 2026 ao emitir o Telecommunication (Broadcasting and Cable) Services Interconnection (Addressable Systems) (Seventh Amendment) Regulations, 2026 e ao finalizar o Digital Addressable Systems Audit Manual, 2026, em vigor a partir de 1º de abril de 2026, ao mesmo tempo em que reduziu a carga para pequenos distribuidores (abaixo de 30.000 assinantes), tornando opcionais determinados requisitos de auditoria. A Arábia Saudita também mantém exigências de licenciamento para plataformas de distribuição de IPTV por meio da General Authority for Media Regulation, incluindo certificação de padrões de segurança da informação para servidores, reforçando a proteção de conteúdo e a conformidade de infraestrutura como condições-chave de entrada.

Análise da cadeia de valor

A cadeia de valor de IPTV começa com os criadores de conteúdo e detentores de direitos, passando por revendedores de direitos e empacotadores de programação até chegar aos agregadores e operadores de plataforma que constroem grades de canais e bibliotecas de VOD. As camadas de viabilização técnica incluem ingestão e codificação no head-end (codificadores/transcodificadores), middleware (gestão de assinantes, autenticação, faturamento, DRM/acesso condicional) e entrega (transporte de rede gerenciada mais CDN e cache de borda), antes de chegar a endpoints como set-top boxes, smart TVs e aplicativos móveis autenticados.

Operadoras de rede e provedores de serviços de IPTV orquestram a integração entre essas camadas, comprando cada vez mais pilhas nativas de nuvem e serviços gerenciados para reduzir o tempo de lançamento e a complexidade operacional. Em 2026, parcerias mostram como o empacotamento (bundling) está funcionando em toda a cadeia, como a Synamedia trabalhando com a SoFast para combinar pacotes de conteúdo FAST e Pay TV com Synamedia Go e Iris, e a MediaKind em parceria com a Smartlabs em uma pilha nativa de nuvem de ponta a ponta de IPTV/OTT, do headend até os aplicativos do cliente. Esforços de padronização também moldam as escolhas de fornecedores e a interoperabilidade, incluindo a colaboração entre o DoT Telecommunication Engineering Centre (TEC) e a BECIL anunciada em 2026 para desenvolver padrões técnicos para IPTV e modos de distribuição adjacentes, enquanto persistem gargalos em torno da escalabilidade em eventos de pico (entrega), custos crescentes de licenciamento de conteúdo (camada de conteúdo) e modernização de middleware legado e redes de acesso (camadas de plataforma e rede).

Cenário Competitivo

O mercado de televisão por protocolo de internet apresenta concentração moderada. As operadoras de telecomunicações incumbentes como AT&T, Verizon, Deutsche Telekom, Orange, BT, Telefónica e China Telecom comandam escala local por meio de ativos de fibra e relacionamentos de faturamento estabelecidos. Elas combatem o cancelamento integrando aplicativos de terceiros em guias unificados e vendendo pacotes convergentes que combinam banda larga, IPTV, celular e monitoramento de casa inteligente. As empresas de streaming OTT puro mantêm alta pressão de preços, mas carecem do controle de rede que as operadoras de telecomunicações usam para garantir a qualidade do serviço.

Os fornecedores de equipamentos e middleware competem em abertura e eficiência. A Plataforma de Vídeo Infinito da Cisco e o MediaFirst da Ericsson permitem que os operadores lancem novos canais via atualizações de software, reduzindo os prazos de lançamento de meses para semanas. O OptiXstar da Huawei usa aprendizado de máquina para alocar largura de banda dinamicamente, reduzindo o buffering em 32% em testes de campo. Concorrentes menores como Broadpeak e Amino Technologies fornecem pilhas nativas em nuvem que permitem que operadoras de telecomunicações de segundo nível lancem IPTV sem grande capex. A Sagemcom fornece set-top boxes com Android TV com preços 40% menores do que os dispositivos proprietários, impulsionando a adoção em mercados com recursos financeiros limitados.

Os provedores de CDN são essenciais. A Akamai e a Cloudflare incorporam previsão de tráfego por inteligência artificial para pré-armazenar em cache títulos populares, evitando congestionamentos quando eventos esportivos impulsionam visualizações simultâneas. As operadoras de telecomunicações também exploram middleware de código aberto como o RDK para reduzir a dependência de fornecedores; a Comcast doou o RDK à comunidade e ele agora alimenta 80 milhões de set-top boxes em todo o mundo. A conformidade com os padrões ETSI e DVB permanece inegociável, pois os reguladores exigem interoperabilidade e proteção de conteúdo. A pirataria continua sendo um desafio, com painéis ilegais de IPTV custando à Europa cerca de USD 1 bilhão anualmente, pressionando a Europol e os detentores de direitos a coordenar a aplicação da lei.

Líderes do Setor de Televisão por Protocolo de Internet (IPTV)

Akamai Technologies, Inc.

AT&T Inc.

Cisco Systems Inc

Ericsson AB

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A atividade regulatória e de padronização está criando espaço para lançamentos de serviços mais rápidos e maior alcance de dispositivos, particularmente onde as estruturas estão sendo atualizadas para distribuição IP-first. Na Índia, o Ministry of Information and Broadcasting divulgou o rascunho do Telecommunications (Television, Radio and Associated Services) Rules, 2026 em junho de 2026, propondo que provedores de serviços de internet e operadoras multissistema possam lançar IPTV por meio de um mecanismo de declaração, em vez de uma licença de radiodifusão separada, o que reduz a fricção processual para novas ofertas e expansões regionais. Os trabalhos de política do Reino Unido no âmbito do Media Act 2024 e os documentos relacionados de fóruns de partes interessadas do governo sobre o futuro da distribuição de TV também colocam em foco a proeminência de transporte e interface para serviços designados, para plataformas de IPTV e serviços de seleção de TV, o que aumenta o valor das interfaces de super-agregação que gerenciam a descoberta entre bibliotecas lineares e baseadas em aplicativos.

No roteiro tecnológico, arquiteturas formalizadas da ITU-T, incluindo a Recomendação H.705.3 (junho de 2024) sobre serviços multicast abertos de IPTV e a Recomendação H.725 (junho de 2024) sobre arquitetura funcional de dispositivo terminal de IPTV virtualizado, apontam formas de reduzir a dependência de endpoints em hardware proprietário de set-top box e escalar recursos via software. As operadoras também estão consolidando os back-ends de IPTV e OTT em plataformas unificadas com bancos de dados compartilhados de assinantes, conteúdo e análises, alinhando-se com a mudança do mercado em direção a middleware em nuvem, publicidade endereçável e análises de QoE, destacada por ecossistemas ativos de fornecedores (por exemplo, parceiros de computação qualificados pela Akamai e implantações de middleware em nuvem por operadoras). Essas mudanças sustentam oportunidades para serviços gerenciados, integração e análises, particularmente para operadoras que executam entrega híbrida multicast-unicast, mantendo publicidade direcionada e experiências em diferido em smart TVs e dispositivos móveis.

Desenvolvimentos recentes do setor

- Abril de 2026: a Akamai adicionou a MediaMelon ao Akamai Qualified Compute Partner Program para fornecer inteligência de streaming em tempo real e análises de QoE na Akamai Cloud. A adição fortalece a cobertura de parceiros de computação qualificados da Akamai para monitoramento e otimização em nível de operadora, o que ajuda os provedores de IPTV a gerenciar buffering e qualidade de reprodução em escala.

- Junho de 2025: a Ericsson ativou o MediaFirst para três operadoras europeias adicionais, expandindo as operações de TV entregues em nuvem. As implantações mostram a migração contínua das operadoras de middleware on-premise para plataformas em nuvem que simplificam o lançamento de recursos e reduzem a sobrecarga operacional em serviços de IPTV multi-dispositivo.

- Setembro de 2024: a China Telecom adicionou 12 milhões de usuários de IPTV durante 2024, apoiada por pacotes gigabit Smart Home. O aumento reforça como o empacotamento convergente de banda larga e IPTV impulsiona o crescimento de assinantes e sustenta relações de faturamento que competem com alternativas puramente OTT.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como a receita gerada por serviços de televisão e vídeo entregues por meio de redes de Protocolo de Internet (IP) gerenciadas, nas quais a operadora controla a qualidade de entrega e o acesso do cliente. Inclui serviços de IPTV por assinatura ou financiados por publicidade entregues a residências e empresas por meio de dispositivos autenticados.

Exclusões de escopo: serviços de streaming puramente over-the-top que operam fora de redes gerenciadas por operadoras, e a venda no varejo de dispositivos de consumo como set-top boxes e TVs, não são contabilizados.

Visão geral da segmentação

- Por Componente

- Hardware

- Set-Top Box (STB)

- Middleware

- Equipamentos de Transmissão e Codificação

- Sistemas de Acesso Condicional

- Serviços

- Serviços Gerenciados de IPTV

- Integração e Consultoria

- Suporte e Manutenção

- Hardware

- Por Modelo de Receita

- Baseado em Assinatura

- Pay-Per-View

- Com Suporte de Publicidade (AVoD)

- Por Tipo de Transmissão

- TV ao Vivo/Linear

- TV com Deslocamento de Tempo/Replay

- Vídeo Sob Demanda

- Por Dispositivo/Plataforma de Acesso

- Smart TV

- Celular e Tablet

- PC/Laptop

- Set-Top Box e Reprodutor de Mídia

- Por Método de Entrega

- IPTV Multicast

- IPTV Unicast

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir as diretrizes iniciais do modelo, especialmente em torno da prontidão de banda larga, padrões de substituição de TV paga e crescimento do tráfego de vídeo do consumidor. Fizemos referência a fontes públicas como a International Telecommunication Union (ITU) para indicadores de banda larga, dados do World Bank para métricas macroeconômicas e domiciliares, e reguladores nacionais de telecomunicações para estatísticas de assinatura e cobertura, quando disponíveis.

Para conectar a demanda com as realidades do lado da oferta, também analisamos relatórios anuais de operadoras e fornecedores de tecnologia, registros na SEC, apresentações a investidores e comunicados de imprensa, além de notas de padrões e políticas de órgãos como a FCC (EUA) e a Comissão Europeia para o contexto de conectividade digital. Bancos de dados de patentes foram utilizados seletivamente para verificar o ritmo de inovação em middleware de IPTV e fluxos de trabalho de streaming. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para verificações cruzadas e esclarecimentos durante o trabalho.

Entrevistas Primárias e Pesquisas

O trabalho primário focou em entrevistas e pesquisas estruturadas com operadoras de telecomunicações, equipes de plataformas de TV paga, provedores de middleware e serviços de IPTV, e parceiros de canal que apoiam a implantação e integração. Como este é um mercado global, incluímos sinais de demanda e lógica de precificação em APAC, EMEA e Américas, para que as premissas de adoção, churn e ARPU pudessem ser testadas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | APAC: 38% |

| Nível médio: 51% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Players menores: 15% | Gerentes: 51% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual domicílios com banda larga, a base endereçável de TV paga e a penetração de IPTV nos principais mercados foram usados para reconstruir o conjunto ativo de assinantes, que foi então convertido em valor usando premissas de ARPU específicas por região e de receita apoiada em publicidade. O modelo foi posteriormente verificado com aproximações seletivas de baixo para cima (bottom-up), como divulgações amostradas de assinaturas de operadoras, verificações de canal sobre a precificação típica de pacotes, e divisões práticas para uso linear, em diferido e sob demanda, que moldam a monetização.

Os principais insumos tratados como direcionadores de decisão incluíram cobertura e níveis de velocidade de banda larga fixa, disponibilidade de rede gerenciada, adições e direção de churn de assinantes de IPTV, movimento de ARPU por tipo de plano, e a mudança de mix entre acesso por dispositivo (set-top box versus aplicativos de smart TV e acesso móvel autenticado). Para a previsão, utilizamos análise de cenários com um caso base ancorado no consenso de especialistas sobre a progressão da penetração, pressão de preços e o momento de investimento regulatório ou em rede. Quando faltavam dados de assinantes ou de precificação em nível de país, preenchemos as lacunas usando proxies de mercados comparáveis com base na maturidade de banda larga e na estrutura de TV paga, validando novamente por meio de feedback primário.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas passagens de triangulação entre sinais independentes, incluindo verificações de consistência da base de assinantes, plausibilidade de ARPU em relação a pontos de preço divulgados, e padrões de crescimento regional em relação aos cronogramas de implantação de banda larga. Quando surgiam saltos incomuns, as premissas eram testadas novamente, mercados atípicos eram isolados, e chamadas de acompanhamento eram usadas para confirmar se a mudança era estrutural ou um evento de curto prazo.

Antes da aprovação final, o modelo e a narrativa foram revisados por outro analista para confirmar que definições, tratamento de moeda e movimentos ano a ano são consistentes entre as seções. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram as expectativas de adoção ou precificação. Imediatamente antes da entrega, uma nova passagem de dados é concluída para que os clientes recebam uma visão atualizada, em vez de um retrato mais antigo.

Tamanho do Mercado de Televisão por Protocolo de Internet (IPTV) da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Fontes diferentes frequentemente mostram tamanhos de mercado de IPTV diferentes porque definem de forma diferente o que conta como IPTV, e também usam diferentes construções de receita e pontos de partida de previsão. Variações em relação a se os serviços são tratados como IPTV gerenciada por operadora versus streaming de vídeo mais amplo, além da forma como o ARPU e o crescimento de assinantes são projetados, geralmente explicam a maior parte da diferença.

A principal lacuna vem de saber se as receitas de streaming OTT não gerenciado são agrupadas na mesma categoria que a IPTV, sendo que a Mordor Intelligence conta apenas os serviços de televisão IP gerenciados e controlados por operadoras, mantendo dispositivos de varejo e OTT puro fora do total. Outras lacunas também vêm do uso de premissas agressivas de penetração em mercados emergentes, da aplicação de uma única curva global de ARPU sem restrições de preço locais, e do tratamento diferente do momento de conversão de moeda entre regiões.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 55,71 bilhões de USD (2025) | |

| Consultoria Global A | 94,03 bilhões de USD (2025) | Frequentemente usa um conjunto mais amplo de receitas que pode misturar IPTV com entrega de vídeo IP mais ampla, e pode aplicar premissas mais altas de penetração e ARPU entre regiões sem separar a IPTV de rede gerenciada de serviços do tipo OTT. |

| Mesa de Pesquisa Setorial B | 89,49 bilhões de USD (2025) | Os números publicados mostram inconsistências internas entre os anos na mesma página, e a base de dimensionamento parece se apoiar em rótulos de segmento amplos, o que pode inflar os totais se os limites de serviço e o momento da moeda não forem controlados. |

Entre os três números, a diferença é explicada principalmente pelas escolhas de escopo de serviço e pela forma como o ARPU e a adoção são projetados para o ano-base. Ao manter a construção de valor vinculada a conjuntos de assinantes, faixas de preço realistas e verificações repetíveis, a estimativa final permanece mais fácil de rastrear até sinais práticos de mercado que as equipes podem verificar.

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de televisão por protocolo de internet até 2031?

O mercado está projetado para crescer a um CAGR de 15,55% de 2026 a 2031.

Qual região contribui com a maior receita para o mercado de televisão por protocolo de internet?

A Ásia-Pacífico gerou 45,89% da receita global em 2025, tornando-se a região líder.

Por que os níveis com suporte de publicidade estão ganhando espaço nos serviços de IPTV?

Os modelos AVoD atraem telespectadores sensíveis ao preço e permitem que os operadores monetizem por meio de anúncios direcionados, o que está impulsionando um CAGR de 16,3% de 2026 a 2031 neste segmento.

Como as operadoras de telecomunicações estão combatendo a migração para OTT puro em mercados maduros?

Elas implantam interfaces de super-agregação e agrupam IPTV com serviços de banda larga e celular para melhorar a retenção e o valor de upsell.

Página atualizada pela última vez em: