Tamanho e Participação do Mercado de Análise de TV

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.21% CAGR |

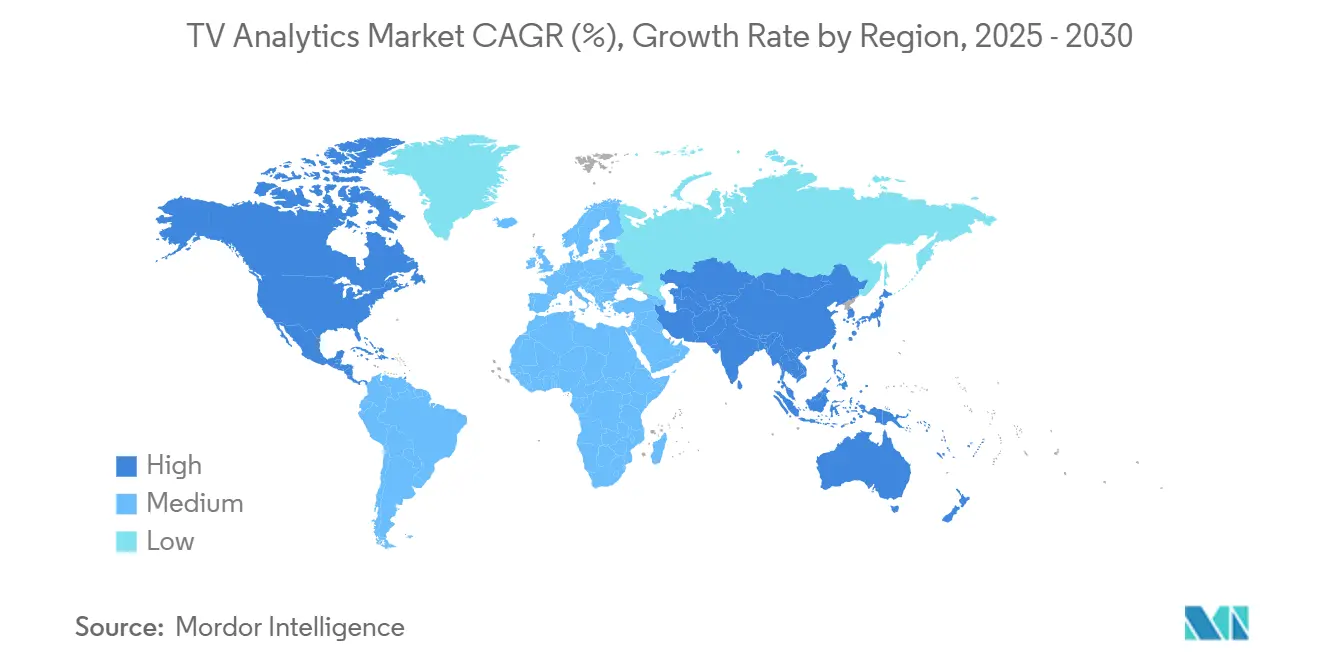

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

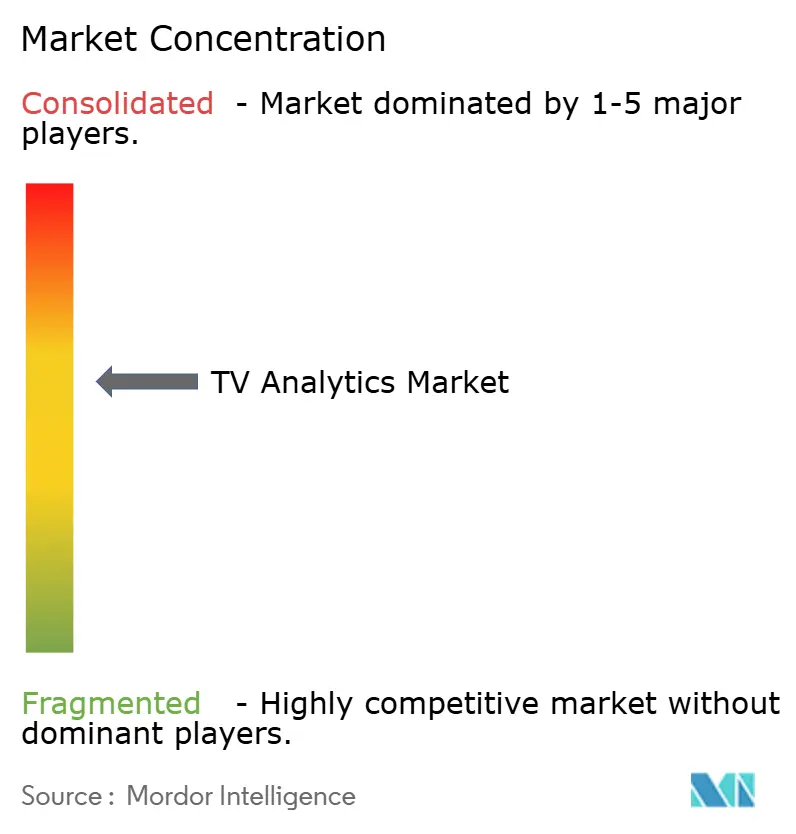

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de TV por Mordor Intelligence

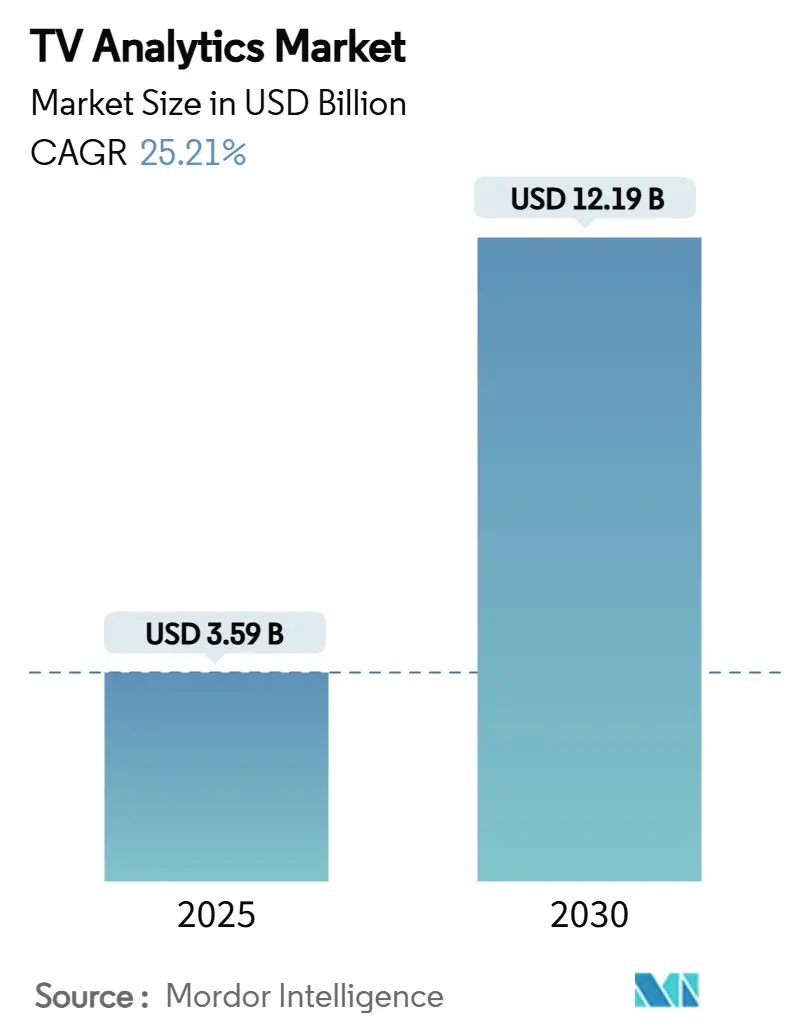

O mercado de análise de TV é avaliado em USD 3,59 bilhões em 2025 e tem previsão de atingir USD 12,19 bilhões até 2030, o que representa um CAGR de 25,21% no período. A demanda cresce à medida que a publicidade em TV conectada, o reconhecimento automático de conteúdo em smart TVs e as moedas de medição unificadas convergem dentro dos ecossistemas de streaming. A implantação nativa em nuvem, os algoritmos preditivos e as leituras de audiência segundo a segundo estão substituindo os painéis de audiência tradicionais, permitindo que os anunciantes otimizem campanhas e que os programadores orientem decisões de aprovação em tempo real. A concorrência entre fornecedores está se intensificando à medida que os provedores de medição tradicionais enfrentam desafiantes nativos das plataformas munidos de dados proprietários de audiência, enquanto as moedas emergentes baseadas em atenção reformulam as conversas sobre ROI. A regulamentação de privacidade, os custos de silício de IA de borda e os padrões fragmentados moderam a adoção, mas também abrem nichos para estruturas de análise que preservam a privacidade.

Principais Conclusões do Relatório

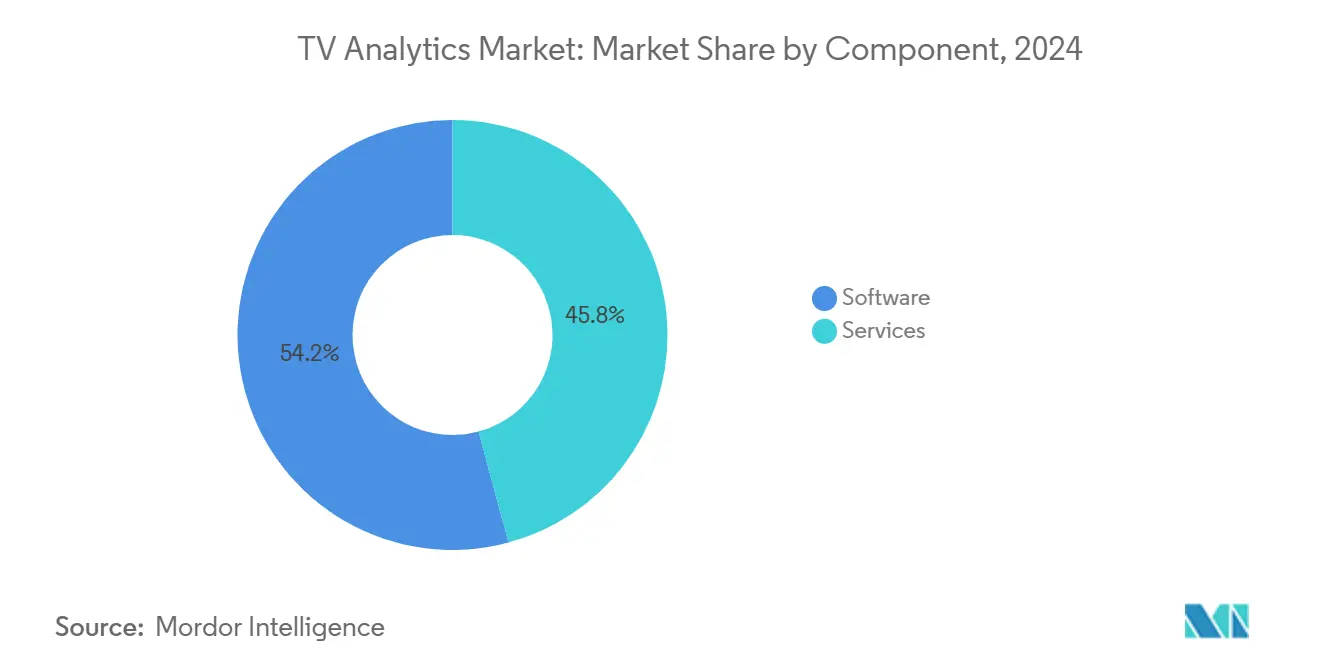

- Por componente, o software capturou 54,20% da participação de mercado do mercado de análise de TV em 2024.

- Por modo de implantação, o mercado de análise de TV para nuvem tem projeção de crescer a um CAGR de 23,80% entre 2025 e 2030.

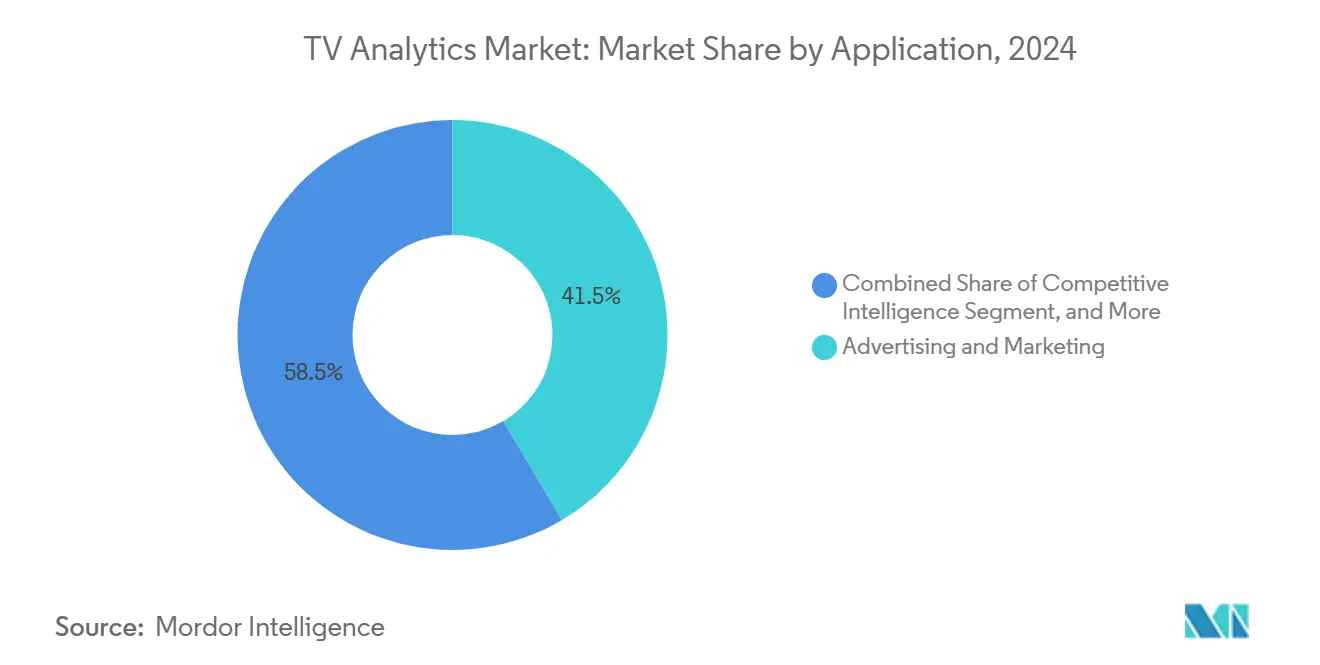

- Por aplicação, publicidade e marketing capturaram 41,50% do tamanho do mercado de análise de TV em 2024.

- Por usuário final, o mercado de análise de TV para fabricantes de smart TVs tem projeção de crescer a um CAGR de 26,10% entre 2025 e 2030.

- Por geografia, a América do Norte capturou 35% da participação de mercado do mercado de análise de TV em 2024.

Tendências e Perspectivas do Mercado Global de Análise de TV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos gastos com publicidade em CTV/OTT exigindo análises de segmentação granular | +6.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Intensificação das guerras de conteúdo impulsionando decisões de programação baseadas em dados | +5.2% | Global, particularmente em mercados de streaming maduros | Longo prazo (≥ 4 anos) |

| Proliferação de ACR em smart TVs permitindo captura de audiência segundo a segundo | +4.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Plataformas de análise nativas em nuvem reduzindo barreiras de implantação | +3.7% | Global, com adoção mais rápida em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Mandatos de grupos de comunicação para moedas baseadas em atenção a partir de 2026 | +2.8% | América do Norte e União Europeia, expandindo para outras regiões | Longo prazo (≥ 4 anos) |

| Pipelines de aprendizado federado desbloqueando atribuição entre dispositivos | +2.1% | Global, com ganhos iniciais em mercados avançados em tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos com Publicidade em CTV/OTT Exigindo Análises de Segmentação Granular

Os orçamentos de publicidade em TV conectada continuam a crescer à medida que os profissionais de marketing migram gastos de grades lineares para inventários de streaming ricos em dados. A adesão ao plano com anúncios da Netflix expandiu 34% trimestre a trimestre durante 2024, sustentando sua meta de receita de USD 43,5 a 44,5 bilhões para 2025.[1]Netflix Inc., "Relatório Anual 10-K," last10k.comA Roku entregou USD 824 milhões em receita de plataforma em 2024, comprovando o apelo dos insights de audiência próprios para os anunciantes. Esses resultados destacam por que as agências exigem relatórios de campanha que combinem alcance domiciliar com segmentos comportamentais com agilidade. Pipelines de ingestão de dados em tempo real e otimização assistida por IA agora estão no centro dos fluxos de trabalho de compra de mídia, forçando os provedores de análise a garantir tanto escala quanto capacidade de resposta em milissegundos. À medida que a convergência de caminhos de fornecimento se acelera, painéis unificados que normalizam sinais em nível de registro em múltiplas plataformas do lado da venda estão se tornando o painel de planejamento padrão para as equipes de marca.

Intensificação das Guerras de Conteúdo Impulsionando Decisões de Programação Baseadas em Dados

As batalhas de aquisição de assinantes elevaram a análise de um papel de suporte a um posto de comando estratégico. As métricas de engajamento e as taxas de conclusão determinam quais séries recebem orçamentos de renovação e quais ficam estagnadas nos catálogos. A Netflix respondeu por 40% do tempo total de TV nos Estados Unidos durante várias semanas de 2024, uma dominância que atribui ao comissionamento guiado por algoritmos. Os estúdios agora combinam análise de sentimentos de redes sociais com modelos preditivos que simulam o valor vitalício de títulos em diferentes territórios. À medida que os custos de licenciamento aumentam, os tomadores de decisão recorrem a insights granulares de coorte para reduzir o risco de apostas em conteúdo e programar explosões promocionais táticas. A dinâmica de vencedor leva tudo impulsiona os gastos das plataformas em painéis proprietários e em fusões que garantem novos sinais de dados, reforçando a análise como uma espinha dorsal competitiva e não como um complemento opcional.

Proliferação de ACR em Smart TVs Permitindo Captura de Audiência Segundo a Segundo

Os chips de reconhecimento automático de conteúdo incorporados pelos principais fabricantes transformam cada televisor em um nó de medição contínua. Pesquisadores do University College London confirmaram que o ACR identifica programas em entradas lineares, de streaming e HDMI com otimizações específicas por região. A Samsung manteve a posição de liderança global em remessas de TVs pelo décimo oitavo ano consecutivo, aproveitando os aparelhos premium para acumular repositórios de dados com consentimento para anunciantes e equipes de conteúdo. Essa telemetria segundo a segundo alimenta a inserção dinâmica de anúncios, testes criativos em tempo real e modelos de atribuição entre dispositivos. Os interruptores de privacidade que bloqueiam completamente o tráfego quando desativados demonstram conformidade integrada, mas também revelam lacunas potenciais onde as taxas de consentimento ficam aquém. As regiões com ciclos rápidos de substituição de smart TVs, portanto, emergem como verdadeiras minas de ouro de análise de ACR.

Plataformas de Análise Nativas em Nuvem Reduzindo Barreiras de Implantação

A infraestrutura elástica transfere as decisões de ferramentas dos orçamentos de capital para as linhas operacionais. A receita de nuvem da Microsoft cresceu 23% para USD 137,7 bilhões em 2024, impulsionada por aceleradores de IA que processam terabytes de dados de vídeo sem investimento em infraestrutura local. A rápida incorporação de dados de streaming próprios pela Nielsen após a acreditação do Media Rating Council ressalta como os pipelines de nuvem pública encurtam os prazos de inovação. O modelo de pagamento por uso permite que emissoras de médio porte experimentem modelos de atribuição que antes exigiam orçamentos empresariais. As arquiteturas em nuvem também desbloqueiam implantações de aprendizado federado sem servidor que treinam em vetores em nível de dispositivo sem exportar identificadores pessoais, algo crucial sob regimes de privacidade cada vez mais rigorosos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de medição díspares dificultando a moeda unificada | -4.3% | Global, com fragmentação mais aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Regulamentações de privacidade mais rígidas (GDPR, CCPA 2.0, CPRA) | -3.8% | América do Norte e União Europeia, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Bloqueio de anúncios padrão na camada do sistema operacional de TV limitando a coleta de dados | -2.1% | Global, com maior impacto em regiões conscientes sobre privacidade | Curto prazo (≤ 2 anos) |

| Alto custo do silício de IA de borda no dispositivo para análise | -1.9% | Global, com pressões de custo mais agudas em mercados sensíveis a preços | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Medição Díspares Dificultando a Moeda Unificada

Os anunciantes enfrentam métricas de alcance incompatíveis entre as plataformas de venda de audiência, elevando os custos de transação e reduzindo a velocidade dos gastos. O Comitê Conjunto da Indústria dos Estados Unidos certificou a iSpot.tv como moeda nacional em 2024, mas definições de linha de base conflitantes permanecem entre outros fornecedores. A receita de TV nacional da Comscore caiu para USD 85,8 milhões no segundo trimestre de 2024 em meio a dificuldades de renovação ligadas a debates metodológicos. Os compradores exigem contagens de impressões interoperáveis e ponderação de atenção, empurrando o ecossistema em direção a fusões ou organismos de padronização. Até que surja um consenso, muitas marcas distribuem orçamentos de forma cautelosa, limitando o potencial de crescimento do mercado de análise de TV.

Regulamentações de Privacidade Mais Rígidas (GDPR, CCPA 2.0, CPRA)

Os reguladores globais intensificam o escrutínio do rastreamento entre dispositivos, obrigando os fornecedores de análise a equilibrar a profundidade dos insights com a minimização de dados pessoais. O Center for Digital Democracy detalhou como a telemetria de TV conectada se integra a grafos mais amplos de tecnologia publicitária, gerando apelos por salvaguardas mais robustas. A engenharia de conformidade adiciona camadas de custo que pressionam os desenvolvedores de ferramentas menores e pode diluir a granularidade dos relatórios se as taxas de recusa aumentarem. No entanto, a regulamentação também fomenta oportunidades de diferenciação para designs que preservam a privacidade, como a agregação no dispositivo e a computação segura entre múltiplas partes. Os fornecedores capazes de operacionalizar essas técnicas sem sacrificar velocidade ou precisão ganharão confiança e participação de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Capturam Crescimento de Alta Velocidade

O software ainda formou a maior parte da receita de 2024 com 54,20%, refletindo a dependência inicial de licenças de painéis e mecanismos de processamento. No entanto, os serviços de consultoria, implementação e insights gerenciados estão se expandindo a um CAGR de 21,40% e têm previsão de superar o software durante o horizonte de perspectiva, sublinhando uma mudança em direção a parcerias baseadas em resultados. A complexidade de adoção, a conformidade de privacidade em constante evolução e os obstáculos de integração entre plataformas levam os compradores a terceirizar a orquestração de análise. Os fornecedores, portanto, agrupam provisionamento em nuvem, talentos em ciência de dados e narrativa de inteligência de negócios em contratos de retenção plurianuais, criando fluxos de anuidade previsíveis. Essa mudança apoia a expansão do mercado de análise de TV porque os clientes buscam otimização contínua em vez de conjuntos de ferramentas estáticos.

A rápida tendência de crescimento dos serviços profissionais amplifica a diferenciação para os players que possuem especialistas de domínio fluentes em operações de publicidade, estratégia de conteúdo e legislação regulatória. A Adobe aumentou as vendas de assinaturas em sua unidade de Experiência Digital para USD 4,86 bilhões no exercício fiscal de 2024, comprovando o apetite por entrega contínua de valor além da receita pura de licenças.[2]Adobe Inc., "Relatório Fiscal 2024," sec.gov À medida que as linhas de serviço amadurecem, os perfis de margem melhoram devido a manuais reutilizáveis e estruturas de automação. Isso reforça a fidelidade da receita e aumenta as barreiras competitivas, elevando a trajetória do tamanho do mercado de análise de TV nos anos finais da previsão.

Por Modo de Implantação: Dominância da Nuvem Reconfigura a Infraestrutura

O modelo de nuvem comandou 63% da participação do tamanho do mercado de análise de TV em 2024, beneficiando-se de computação elástica, aceleradores de IA integrados e menor tempo para obtenção de valor. A um CAGR de 23,80%, as implantações em nuvem estão prontas para ampliar a vantagem sobre as soluções locais, particularmente à medida que as cargas de trabalho de IA generativa escalam os módulos de segmentação de audiência e testes criativos. As estruturas de custo baseadas em uso se alinham com os ciclos de campanha voláteis, permitindo que os compradores ajustem a capacidade em vez de superprovisioná-la. Os avanços na acreditação de segurança e as zonas de região dedicadas facilitam ainda mais a migração para emissoras do setor financeiro e governamental anteriormente vinculadas a servidores privados.

As soluções locais mantêm relevância onde existem diretivas de latência ultrabaixa ou de dados soberanos, mas a sobrecarga de manutenção e o capital de atualização dissuadem novos entrantes. O salto de 35% na receita do Google Cloud da Alphabet no terceiro trimestre de 2024 sinaliza forte demanda por infraestrutura de IA que sustenta fluxos de trabalho de análise de vídeo em escala de petabytes. As arquiteturas nativas em nuvem também desbloqueiam a federação perfeita com feeds de telemetria de dispositivos móveis, desktops e consoles, reforçando as narrativas de atribuição de ponta a ponta.

Por Aplicação: Mecanismos de Recomendação Aceleram o Engajamento

As ferramentas de publicidade e marketing ainda detêm a maior fatia, gerando 41,50% da receita em 2024, porque as marcas valorizam a visibilidade imediata do ROI das campanhas. No entanto, os mecanismos de recomendação e personalização superam todos os concorrentes com um CAGR de 24,10% até 2030, à medida que as plataformas priorizam a retenção de espectadores em meio à saturação de assinaturas. Os algoritmos de personalização impulsionam horas de visualização incrementais, que por sua vez elevam o inventário de impressões de anúncios ou reduzem as penalidades de cancelamento, traduzindo-se em ganhos tangíveis de valor vitalício. A Netflix atribui sua liderança em tempo de visualização em parte às fileiras de conteúdo finamente ajustadas que se atualizam por usuário e contexto, reforçando o imperativo comercial por trás de pilhas sofisticadas de sistemas de recomendação.

Enquanto isso, a análise de gestão de cancelamento e valor vitalício se expande de painéis para gatilhos de retenção automatizados, integrando-se com sistemas de notificação push e mecanismos de nova tentativa de pagamento. Os módulos de inteligência competitiva equipam os executivos com calendários de lançamento de concorrentes e insights de desempenho por gênero, moldando estratégias de aquisição. À medida que as aplicações amadurecem, emerge uma convergência onde uma única espinha dorsal de dados alimenta tanto a medição de eficácia de anúncios quanto a descoberta de conteúdo, possibilitando eficiências de custo e uma compreensão holística da audiência em todo o mercado de análise de TV.

Por Usuário Final: Fabricantes de Smart TVs Monetizam a Propriedade de Telas

Os provedores de OTT e streaming retiveram 38,80% da receita de 2024, dada sua dependência direta de dados para programação, monetização e retenção. As emissoras, os anunciantes e as operadoras de telecomunicações mantêm participação ativa à medida que modernizam os modelos de entrega tradicionais. O crescimento de destaque, no entanto, pertence aos fabricantes de smart TVs, avançando a um CAGR de 26,10% à medida que os fabricantes migram de margens únicas de hardware para receitas recorrentes de publicidade e licenciamento de dados. A receita de publicidade da Vizio saltou 31% junto com 20,5 bilhões de horas visualizadas no SmartCast, exemplificando o potencial de crescimento.

Os fabricantes exploram sistemas operacionais nativos e pipelines de ACR para coletar telemetria incomparável em nível de dispositivo, concedendo-lhes alavancagem junto a proprietários de conteúdo e plataformas do lado da demanda. Eles integram formatos de anúncios compráveis e unidades de sobreposição contextual diretamente nas camadas de interface, capturando gastos incrementais que anteriormente fluíam para outros destinos. À medida que mais fabricantes incorporam negócios de mídia em suas estratégias de produto, o mercado de análise de TV atrai novo capital e vetores de inovação.

Análise Geográfica

A América do Norte comandou 35% da receita global em 2024, impulsionada pela penetração consolidada do streaming, pelos ecossistemas de publicidade programática maduros e por um ambiente regulatório que, apesar de mais rigoroso, ainda fomenta a experimentação avançada de medição. Netflix, Roku e Google cada um reservou gastos consideráveis para 2025 para aprofundar as capacidades de análise e tecnologia publicitária, reforçando a gravidade de inovação da região. As moedas baseadas em atenção, defendidas pelos grupos de comunicação das agências, iniciam pilotos em grande escala aqui primeiro, sustentando a demanda por capturas de dados em nível de pessoa segundo a segundo. As revisões de privacidade como a CPRA elevam os gastos com conformidade, mas, em última análise, ampliam as estruturas de consentimento que padronizam as rotas de coleta de dados, sustentando o caminho de crescimento do mercado de análise de TV.

A Europa segue com progresso sofisticado, mas restrito pela privacidade. A aplicação do Regulamento Geral de Proteção de Dados obriga os fornecedores a adotar a agregação no dispositivo e a injeção de ruído de privacidade diferencial, aumentando a confiança, mas prolongando os ciclos de implantação. As emissoras aproveitam as cooperativas regionais para reunir conjuntos de dados, alcançando escala sem violar as linhas de soberania. Os grupos de mídia na Alemanha, França e nos países nórdicos cada vez mais comparam as métricas de atenção com as de seus pares norte-americanos, criando transferências de conhecimento transatlânticas que elevam a qualidade das soluções em todo o setor de análise de TV. Embora os gastos por domicílio fiquem atrás dos Estados Unidos, a adoção uniforme de smart TVs e os catálogos multilíngues em expansão impulsionam uma demanda sustentável por análise de localização que mapeia preferências de dialeto para curvas de engajamento.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando um CAGR de 14,80% até 2030, à medida que o aumento da renda disponível, a banda larga acessível e os comportamentos agressivos de transmissão de smartphones para TVs estimulam o streaming. A dominância regional da Samsung garante ancoragem de hardware para o fornecimento de dados de ACR, enquanto os campeões locais de OTT na Índia, Coreia e Sudeste Asiático integram camadas de recomendação em línguas vernáculas. Os governos incentivam cotas de conteúdo doméstico, adicionando complexidade que os mecanismos de análise resolvem por meio de marcação de gênero e matrizes de similaridade regional. Os regimes de privacidade variam amplamente, exigindo telas de consentimento adaptativas e políticas dinâmicas de retenção de dados. No entanto, o dividendo demográfico e o ritmo de atualização de dispositivos ampliam as impressões incrementais de espectadores, ampliando a linha de base do tamanho do mercado de análise de TV ao longo da década.

Cenário Competitivo

Os gigantes tradicionais de medição e os disruptores nativos da nuvem competem pela participação de carteira em um mercado que permanece apenas moderadamente consolidado. A Nielsen mantém a amplitude de acreditação após incorporar dados em nível de pessoa de streaming ao vivo, fortalecendo a credibilidade entre plataformas. No entanto, a queda de receita da Comscore destaca como o risco de renovação aumenta quando a clareza metodológica fica para trás. Os concorrentes nativos das plataformas iSpot.tv e Samba TV aproveitam a propriedade de registros de dispositivos ou aplicativos para entregar painéis rápidos em nível de impressão, conquistando orçamentos progressivos das agências.

As alianças estratégicas se multiplicam. A Paramount assinou um acordo plurianual para implantar o conjunto Advanced Audiences da Nielsen em propriedades de transmissão, cabo e streaming, reforçando a aceitação da moeda enquanto garante relatórios holísticos para os anunciantes.[3]Paramount, "Paramount e Nielsen Assinam Acordo," paramount.comRoku, Google e Amazon investem em portfólios de patentes abrangendo identificação de conteúdo por correspondência múltipla e modelagem federada de comportamento do usuário, reforçando fossos tecnológicos. Fusões e participações minoritárias visam conjuntos de dados complementares ou presença geográfica, indicando uma lenta deriva em direção a eficiências de escala.

A inovação em espaços inexplorados se concentra em medição que preserva a privacidade, pontuação de atenção e análise de mídia imersiva para experiências volumétricas. A Adeia estendeu acordos de licenciamento com LG e Vizio enquanto litigava para defender a propriedade intelectual, enfatizando o valor das patentes fundamentais da ADEIA. Especialistas menores experimentam registros de consentimento baseados em blockchain e metodologias de controle sintético que preveem resultados onde os dados brutos são inacessíveis. À medida que os anunciantes exigem resultados verificáveis, os fornecedores que integram trilhas de proveniência segura e contratos com resultados garantidos poderão superar os incumbentes, energizando futuras ondas de consolidação no mercado de análise de TV.

Líderes do Setor de Análise de TV

The Nielsen Company (US), LLC

Comscore, Inc.

Kantar Media Audiences Limited

Samba TV Inc.

iSpot.tv, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Paramount Global e a Nielsen assinaram um acordo de medição plurianual cobrindo propriedades de transmissão, cabo e streaming, incluindo Advanced Audiences e Classificações de Plataformas de Streaming com Suporte a Anúncios.

- Janeiro de 2025: A Comcast anunciou receita do quarto trimestre de 2024 de USD 31,9 bilhões, observando crescimento de 46% no Peacock e novos direitos da NBA e da WNBA.

- Novembro de 2024: A Xperi expandiu o TiVo OS para 2 milhões de smart TVs ativas e orientou a receita do exercício fiscal de 2024 para USD 490 a 505 milhões.

- Novembro de 2024: A Adeia registrou USD 86,1 milhões em receita no terceiro trimestre de 2024, renovando licenças de patentes com LG e Vizio enquanto prosseguia com litígio contra a Disney.

- Novembro de 2024: O Media Rating Council aprovou a integração de dados de streaming ao vivo de primeira parte no painel nacional da Nielsen em nível de pessoa.

Escopo do Relatório Global do Mercado de Análise de TV

| Software |

| Serviços |

| Local |

| Nuvem |

| Desenvolvimento de Conteúdo e Programação |

| Medição e Previsão de Audiência |

| Publicidade e Marketing |

| Inteligência Competitiva |

| Gestão de Cancelamento e Valor Vitalício do Cliente |

| Recomendação e Personalização |

| Emissoras e Redes |

| Provedores de Serviços OTT/Streaming |

| Anunciantes e Agências de Mídia |

| Fabricantes de Smart TVs |

| Operadoras de Telecomunicações e Cabo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Aplicação | Desenvolvimento de Conteúdo e Programação | ||

| Medição e Previsão de Audiência | |||

| Publicidade e Marketing | |||

| Inteligência Competitiva | |||

| Gestão de Cancelamento e Valor Vitalício do Cliente | |||

| Recomendação e Personalização | |||

| Por Usuário Final | Emissoras e Redes | ||

| Provedores de Serviços OTT/Streaming | |||

| Anunciantes e Agências de Mídia | |||

| Fabricantes de Smart TVs | |||

| Operadoras de Telecomunicações e Cabo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de análise de TV está crescendo?

O mercado de análise de TV está se expandindo a um CAGR de 25,21% de 2025 a 2030, elevando o valor de USD 3,59 bilhões para USD 12,19 bilhões.

Qual segmento é o maior contribuinte de receita?

As soluções de publicidade e marketing lideraram com 41,50% da receita de 2024, refletindo a demanda dos anunciantes por métricas de otimização de campanhas.

Por que os fabricantes de smart TVs estão entrando na análise?

Os fabricantes buscam receitas recorrentes de monetização de dados e publicidade, crescendo a um CAGR de 26,10% à medida que aproveitam a telemetria de reconhecimento automático de conteúdo.

Qual é o principal motor de crescimento geográfico?

A Ásia-Pacífico registra o CAGR mais rápido de 14,80% devido ao aumento da penetração de smart TVs e à expansão multilíngue do OTT.

Como as regras de privacidade influenciam os provedores de análise?

O GDPR, o CCPA 2.0 e leis similares forçam a adoção de técnicas que preservam a privacidade, como o aprendizado federado, aumentando os custos de conformidade, mas impulsionando a confiança do consumidor.

As implantações em nuvem estão superando as configurações locais?

Sim, as soluções em nuvem detinham 63% de participação em 2024 e crescem a um CAGR de 23,80%, impulsionadas pela escalabilidade elástica e pelos aceleradores de IA integrados.

Página atualizada pela última vez em: