Tamanho e Participação do Mercado de Virtualização de Funções de Rede (NFV)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

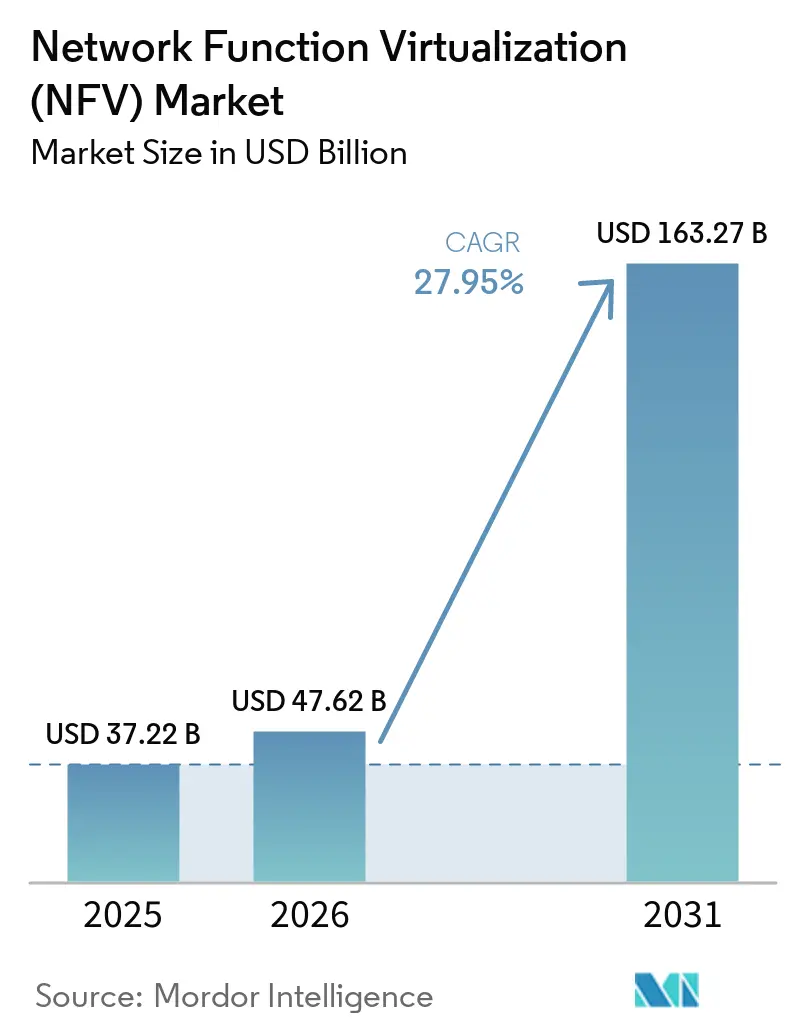

| Tamanho do Mercado (2026) | 47.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 163.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Virtualização de Funções de Rede (NFV) por Mordor Intelligence

Espera-se que o tamanho do mercado de virtualização de funções de rede cresça de USD 37,22 bilhões em 2025 para USD 47,62 bilhões em 2026 e está previsto para atingir USD 163,27 bilhões até 2031 a um CAGR de 27,95% no período 2026-2031. A adoção acelerada de arquiteturas nativas em nuvem, a rápida implantação do 5G e o esforço dos operadores para converter despesas de capital em despesas operacionais sustentam essa expansão. Os lançamentos comerciais de fatiamento de rede, aliados à computação de borda de acesso múltiplo, estão transferindo funções de rede virtualizadas de centros de dados centralizados para milhares de locais de borda, a fim de atender a casos de uso sensíveis à latência. Programas de código aberto como O-RAN e ONAP continuam a reduzir o aprisionamento a fornecedores legados, oferecendo aos operadores maior liberdade de escolha de fornecedores e estimulando novas dinâmicas competitivas.[1]ETSI, "Blog: Tecnologias de IA e Código Aberto Moldando a Nuvem de Telecomunicações," etsi.org Os ciclos de atualização de hardware permanecem robustos para plataformas de computação de nível operadora, mas a automação centrada em software está crescendo mais rapidamente à medida que os operadores buscam operações sem intervenção manual.

Principais Conclusões do Relatório

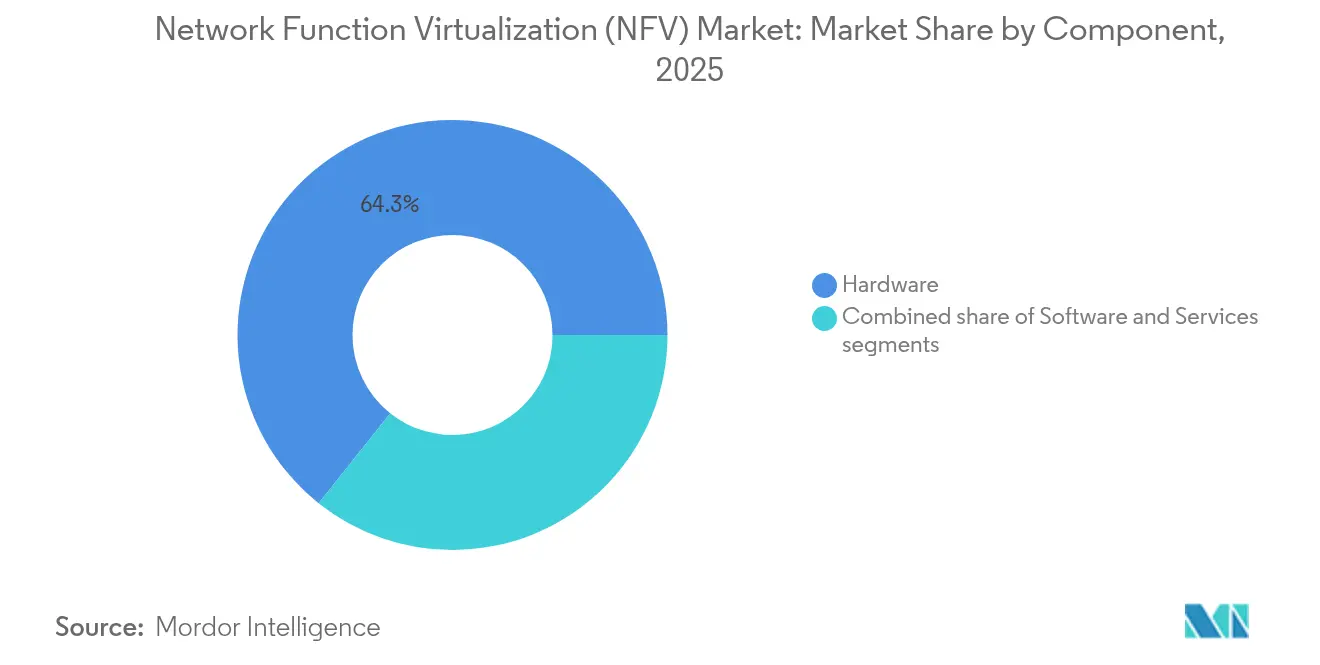

- Por componente: O hardware detinha 64,30% da participação do mercado de virtualização de funções de rede em 2025; o software está previsto para o CAGR mais rápido de 29,2% até 2031.

- Por aplicação: Os dispositivos virtuais capturaram 44,65% do tamanho do mercado de virtualização de funções de rede em 2025, enquanto a orquestração e automação deve expandir a um CAGR de 28,2% entre 2026-2031.

- Por usuário final: Os provedores de serviços de telecomunicações detinham 49,90% da participação do tamanho do mercado de virtualização de funções de rede em 2025, enquanto os provedores de serviços em nuvem devem crescer a um CAGR de 28,4% até 2031.

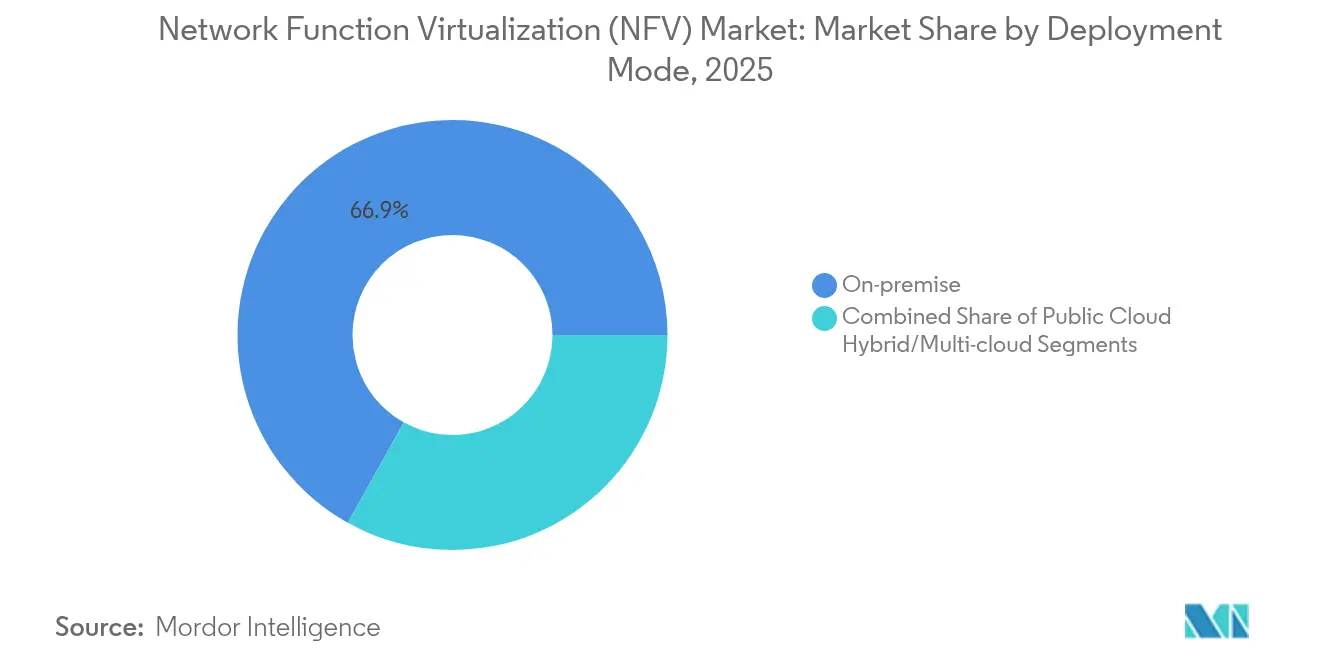

- Por modo de implantação: As arquiteturas locais representavam 66,90% da participação do mercado de virtualização de funções de rede em 2025; as implantações híbridas e multinuvem apresentam o CAGR mais alto de 28,9% até 2031.

- Por função de rede virtualizada: As funções de computação contribuíram com 65,80% da participação do tamanho do mercado de virtualização de funções de rede em 2025; funções avançadas de gerenciamento de tráfego, como balanceadores de carga virtuais, devem liderar o crescimento a um CAGR de 28,8% até 2031.

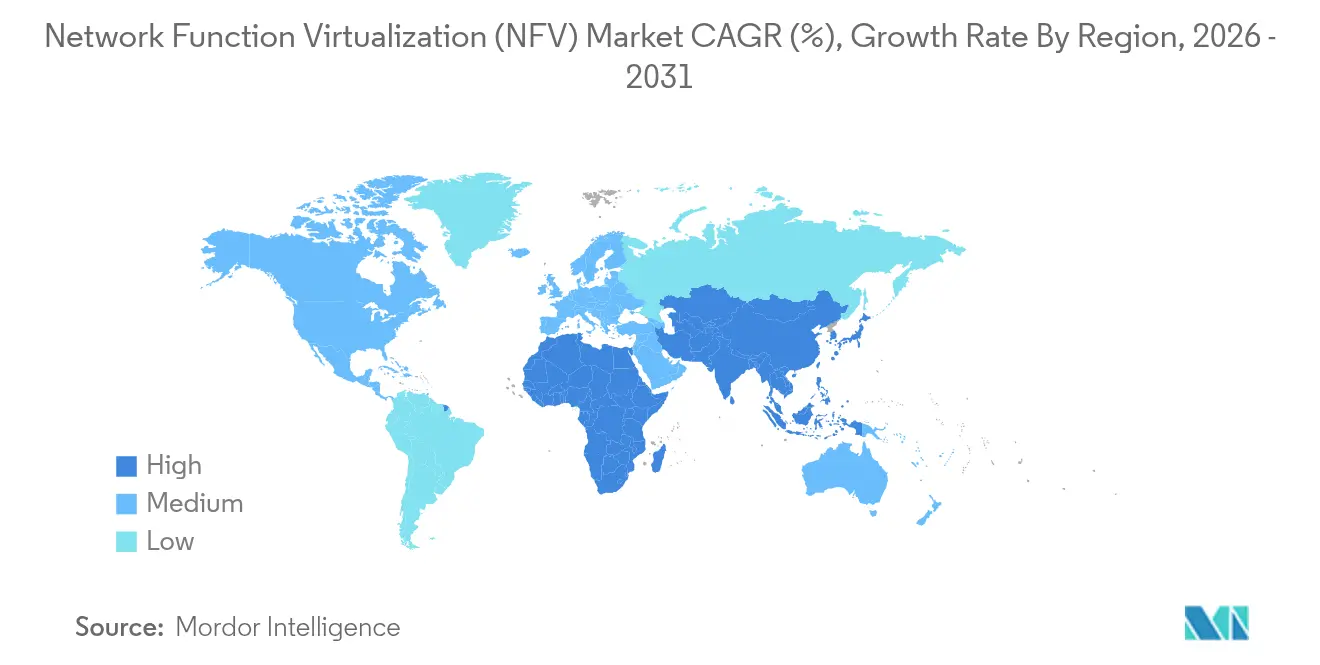

- Por geografia: A América do Norte liderou com 37,60% da participação do mercado de virtualização de funções de rede em 2025, enquanto a Ásia-Pacífico está prevista para ser a região mais rápida com um CAGR de 29,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Virtualização de Funções de Rede (NFV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por 5G e fatiamento de rede | +8.2% | Global (início na América do Norte e APAC) | Médio prazo (2-4 anos) |

| Transição de CAPEX para OPEX em telecomunicações via infraestrutura NFV nativa em nuvem | +6.5% | Global | Longo prazo (≥ 4 anos) |

| Implantações de borda em nuvem para URLLC e mMTC | +5.1% | Núcleo APAC, expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| MANO orientado por IA e garantia de serviço | +4.3% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Ecossistemas de código aberto reduzindo o aprisionamento a fornecedores | +3.2% | Global | Médio prazo (2-4 anos) |

| Adoção de 5G privado na Indústria 4.0 | +2.5% | Fábricas da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por 5G e fatiamento de rede

O fatiamento de rede permite que os operadores criem múltiplas redes virtuais isoladas em uma infraestrutura comum, cada uma otimizada para metas de desempenho específicas. Ao combinar redes definidas por software com NFV, as operadoras alocam dinamicamente recursos de computação, armazenamento e transporte para executar novos serviços em minutos, e não em meses. Os primeiros fatias comerciais abrangem telemetria de veículos autônomos, automação de processos robóticos e backhaul de sensores de cidades inteligentes. O modelo suporta precificação diferenciada vinculada à latência ou confiabilidade, reposicionando os operadores de revendedores de largura de banda para habilitadores de serviços.

Transição de CAPEX para OPEX em telecomunicações via infraestrutura NFV nativa em nuvem

As funções de rede em contêineres e os microsserviços permitem que os operadores decomponham elementos de rede monolíticos, os ativem rapidamente e paguem apenas pelos recursos consumidos. O compromisso público da Dish de gastar USD 10 bilhões em uma rede 5G totalmente em nuvem demonstra o apelo financeiro de migrar ciclos fixos de hardware para ciclos de vida elásticos de software[2]Intel, "Arquiteturas Nativas em Nuvem para 5G," intel.com. As economias de custo surgem não apenas de hardware mais barato, mas também do provisionamento sem intervenção manual e do gerenciamento automatizado do ciclo de vida, que reduzem visitas de engenharia de campo e erros de configuração manual.

Implantações de borda em nuvem para casos de uso de URLLC e mMTC

A comunicação ultra-confiável de baixa latência e o tráfego massivo de tipo máquina levam os operadores a distribuir recursos de computação mais próximos dos usuários. Posicionar funções de núcleo de pacotes virtualizadas em hubs regionais reduz a latência de ida e volta em mais de 30%, permitindo o controle em tempo real de robôs industriais e drones autônomos. Os operadores orquestram cada vez mais as cargas de trabalho para se moverem entre nuvens centrais e de borda com base em políticas, picos de tráfego ou demandas de aplicações.

MANO orientado por IA e garantia de serviço

A inteligência artificial está se infiltrando nas camadas de gerenciamento e orquestração, automatizando tudo, desde o posicionamento de VNF até a remediação preditiva de falhas. Algoritmos de aprendizado de máquina processam fluxos de telemetria, preveem picos de demanda e escalam automaticamente as funções antes que ocorra congestionamento. Os fornecedores relatam melhorias mensuráveis no tempo médio de reparo e economias de energia quando a IA determina as alocações ideais de recursos. A qualidade dos dados e as interfaces padronizadas permanecem pré-requisitos para alcançar redes totalmente auto-organizáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração com pilhas legadas de OSS/BSS | -4.8% | Global (mercados de telecomunicações maduros) | Longo prazo (≥ 4 anos) |

| Lacunas de interoperabilidade de VNF multifornecedor | -3.2% | Global | Médio prazo (2–4 anos) |

| Escassez de competências em telecomunicações para operações nativas em nuvem | -2.7% | Ásia-Pacífico, Oriente Médio e mercados de telecomunicações emergentes | Médio prazo (2–4 anos) |

| Riscos de segurança e conformidade na cadeia de fornecimento desagregada | -3.6% | América do Norte, Europa e setores de telecomunicações regulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistemas de código aberto reduzindo o aprisionamento a fornecedores

A especificação O-RAN desagrega as redes de acesso por rádio em componentes interoperáveis, enquanto o ONAP fornece uma plataforma de código aberto para orquestração de serviços de ponta a ponta. As operadoras que utilizam interfaces abertas reduzem a dependência de um único fornecedor e aceleram os ciclos de inovação multifornecedor. A agenda regulatória da Europa promove ativamente arquiteturas abertas para fortalecer a soberania digital e reduzir o risco de concentração.

Adoção de 5G privado na Indústria 4.0 impulsionando NFV local

Os fabricantes implantam núcleos 5G e unidades de rádio locais para garantir latência determinística para automação de máquinas. O NFV torna prático hospedar núcleo de pacotes, segurança e análise em servidores de borda compactos dentro de fábricas, protegendo a propriedade intelectual e atendendo a metas rigorosas de tempo de atividade. Os primeiros adotantes em plantas automotivas e de semicondutores validam o modelo e estabelecem precedentes para uma adoção empresarial mais ampla.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração com pilhas legadas de OSS/BSS | -4.8% | Global (mercados maduros) | Longo prazo (≥ 4 anos) |

| Lacunas de interoperabilidade de VNF multifornecedor | -3.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração com pilhas legadas de OSS/BSS

Os sistemas de suporte operacional e de faturamento construídos para hardware estático têm dificuldades com funções virtuais dinâmicas e elásticas. As ferramentas de inventário devem reconhecer VNFs transitórias, e os mecanismos de faturamento precisam de dados de uso em tempo real para habilitar a cobrança baseada em fatias. Muitas operadoras agora executam pilhas duplas durante a migração, aumentando a complexidade operacional e atrasando os benefícios do NFV.

Lacunas de interoperabilidade de VNF multifornecedor

Apesar das especificações da ETSI, a integração do VNF de cada fornecedor frequentemente exige scripts de integração personalizados e testes de certificação exaustivos. A visibilidade de desempenho em cadeias heterogêneas é limitada, forçando os operadores a montar soluções de monitoramento especializadas. A harmonização de políticas de segurança em diversas bases de código complica ainda mais as atualizações e os ciclos de correção[3]Thales Group, "Desafios de Segurança NFV Multifornecedor," thalesgroup.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O hardware ancora, o software acelera

O hardware ainda sustenta 64,30% do tamanho do mercado de virtualização de funções de rede em 2025, pois as plataformas de computação de nível operadora e os cartões de aceleração garantem throughput previsível durante os picos iniciais de tráfego 5G. No entanto, as receitas de software, impulsionadas por funções de rede em contêineres e suítes de orquestração por IA, devem crescer a um CAGR de 29,2% até 2031. Um aumento nas plataformas de borda hiperconvergidas ilustra como os operadores agrupam computação, armazenamento e comutação em um único dispositivo otimizado para pacotes nativos em nuvem.

O impulso do software é reforçado por ecossistemas de código aberto que encurtam os ciclos de desenvolvimento e incentivam a inovação orientada pela comunidade. À medida que os operadores adotam GitOps e pipelines de CI/CD, os cadências de lançamento espelham as disciplinas de nuvem em vez dos cronogramas de atualização de hardware. Essa transição substitui dispositivos personalizados por serviços programáveis implantáveis em minutos, remodelando a economia dos fornecedores em todo o mercado de virtualização de funções de rede.

Por Aplicação: Os dispositivos virtuais ainda lideram

Em 2025, os dispositivos virtuais — firewalls, vCPE e vRAN — ocupavam 44,65% da participação do tamanho do mercado de virtualização de funções de rede. A orquestração e automação, no entanto, superará todas as outras categorias com um CAGR de 28,2%, pois a agilidade de serviço depende de mecanismos de provisionamento orientados por intenção que coordenam milhares de VNFs distribuídas. Os operadores consideram o controle automatizado em malha fechada indispensável para monetizar fatias de rede e manter a qualidade de serviço em meio ao crescimento exponencial do tráfego.

A conteinerização está catalisando a diversidade de aplicações. Os clusters Kubernetes de borda agora hospedam UPFs leves e aceleradores de plano de usuário, habilitando cargas de trabalho de IoT industrial e mídia imersiva. Os fornecedores integram análise e aplicação de políticas diretamente dentro dos orquestradores, eliminando as fronteiras tradicionais entre os domínios de garantia e controle. Essas inovações mantêm o mercado de virtualização de funções de rede firmemente em uma trajetória de software em primeiro lugar.

Por Usuário Final: O núcleo de telecomunicações, a nuvem sobe

Os provedores de serviços de telecomunicações controlavam 49,90% da receita em 2025, mas as empresas de nuvem em hiperescala representam o grupo de compradores de crescimento mais rápido, com um CAGR de 28,4%. Os provedores de nuvem aproveitam a cultura DevOps estabelecida e as pegadas globais de centros de dados para oferecer núcleo 5G gerenciado ou ofertas de rede privada, intensificando a concorrência com as operadoras tradicionais. As empresas que abrangem manufatura, saúde e logística adotam pilhas NFV locais para garantir a soberania dos dados enquanto atendem à latência determinística.

Essa coexistência está redefinindo as cadeias de valor. As operadoras agora colaboram com nuvens públicas para saída regional, mas também implantam suas próprias nuvens de borda para serviços regulamentados. O setor de virtualização de funções de rede testemunha, assim, novos modelos de parceria e esquemas de coinvestimento para capturar pools de receita emergentes.

Por Modo de Implantação: O híbrido domina o crescimento

Embora as instalações locais representassem 66,90% da participação em 2025, o híbrido e a multinuvem lideram o gráfico de crescimento com um CAGR de 28,9%. Os operadores classificam as cargas de trabalho: as funções de plano de usuário críticas para latência permanecem locais, a análise e o controle não em tempo real migram para nuvens privadas, e os ambientes de teste se movem para hiperescaladores públicos. Esse modelo combinado maximiza o desempenho enquanto contém o risco de custo, mas exige orquestração federada que abrange infraestrutura heterogênea.

Os mecanismos de posicionamento baseados em políticas estão amadurecendo para automatizar a mobilidade de funções entre nuvens à medida que os padrões de tráfego mudam. Consequentemente, o mercado de virtualização de funções de rede está se inclinando para fornecedores de plataformas capazes de abstrair múltiplas nuvens por trás de uma única camada de controle, aliviando os encargos operacionais enquanto preserva a conformidade regulatória.

Por Função de Rede Virtualizada: O gerenciamento de tráfego avança

As primitivas de computação — roteadores e switches virtuais — representaram 65,80% dos gastos de 2025, formando o substrato para cada cadeia de serviços. No entanto, as VNFs avançadas de gerenciamento de tráfego, como firewalls de próxima geração e balanceadores de carga de aplicações, se expandirão a um CAGR de 28,8%. As arquiteturas de microsserviços criam picos de tráfego leste-oeste que exigem inspeção e direcionamento granulares, alimentando a demanda por ferramentas de segurança e balanceamento programáveis e aprimoradas por IA.

As estruturas de encadeamento de funções de serviço agora suportam seleção de caminho baseada em intenção, garantindo que os pacotes percorram a combinação certa de nós de segurança, aceleração e política sem intervenção manual. Essa sofisticação eleva a captura de valor do software em relação ao silício, reforçando a ascendência de longo prazo do software no mercado de virtualização de funções de rede.

Análise Geográfica

A participação de 37,60% da América do Norte no mercado de virtualização de funções de rede em 2025 decorre das iniciativas de virtualização antecipadas por operadoras como AT&T e do impulso estratégico dos Estados Unidos para a liderança em infraestrutura 5G segura e doméstica. Os incentivos federais para pesquisa de rádio de acesso aberto, aliados ao amplo acesso a capital, aceleram as implantações comerciais. As operadoras canadenses seguem trajetórias semelhantes, modernizando os núcleos de pacotes para aumentar a agilidade e satisfazer mandatos agressivos de qualidade de serviço.

A Europa registra adoção constante à medida que os reguladores priorizam a soberania digital, a sustentabilidade e a concorrência. O quadro de borda em nuvem do BEREC incentiva interfaces abertas e modelos de nuvem federados que se alinham naturalmente com o NFV. Operadoras como Deutsche Telekom e Telefónica testam orquestração nativa de IA e pipelines GitOps, demonstrando potenciais reduções de 5% nas emissões de gases de efeito estufa a partir da consolidação dinâmica de cargas de trabalho. As regras nacionais fragmentadas, no entanto, prolongam a harmonização transfronteiriça.

O CAGR de 29,3% da Ásia-Pacífico a torna a potência do crescimento futuro. A ampla implantação de 5G da China incorpora a virtualização desde o rádio até o núcleo, enquanto o impulso de modernização da Índia adota arquiteturas definidas por software para atender à explosiva demanda por dados móveis. O Japão e a Coreia do Sul já operam fábricas habilitadas para 5G privado, validando nuvens de borda de baixa latência. As economias emergentes da ASEAN, sem o peso de redes legadas, saltam diretamente para implantações nativas em nuvem, ampliando as oportunidades para fornecedores em todo o mercado de virtualização de funções de rede.

Cenário Competitivo

A concorrência abrange fabricantes de equipamentos legados, provedores de nuvem em hiperescala e fornecedores de software especializados. Ericsson, Nokia e Huawei reformularam suas linhas de produtos em torno de núcleos nativos em nuvem, componentes de RAN desagregados e ciclos de lançamento de CI/CD para proteger as bases instaladas enquanto buscam novos pools de receita[5]Ericsson, "Padronização de Segurança para Redes 5G Virtualizadas," ericsson.com. Os hiperescaladores aproveitam plataformas sem servidor e cadeias de ferramentas de IA para oferecer serviços gerenciados de rede como serviço que concorrem com os modelos tradicionais de aquisição. A absorção da VMware pela Broadcom e a integração da Affirmed Networks pela Microsoft ilustram aquisições estratégicas que combinam o conhecimento de telecomunicações com a escala da nuvem.

A participação em código aberto agora figura de forma proeminente na diferenciação dos fornecedores. As contribuições para designs de referência O-RAN ou módulos ONAP sinalizam comprometimento com a interoperabilidade, ajudando as operadoras a reduzir os riscos de implantações multifornecedor. Enquanto isso, startups de orquestração de borda em nuvem prometem pilhas simplificadas e orientadas a contêineres, desprovidas da complexidade histórica do NFV, atraindo empresas que buscam redes privadas prontas para uso. À medida que o 5G-Avançado e a pesquisa em estágio inicial de 6G amplificam as demandas por automação orientada por IA, a expertise em software superará a linhagem de hardware na determinação dos vencedores de longo prazo no mercado de virtualização de funções de rede.

Apesar da fragmentação, as alianças estratégicas estão proliferando. Os operadores cada vez mais assinam acordos-quadro que agrupam rádio, núcleo e orquestração com expertise em nuvem e serviços profissionais. Essa abordagem de codesign acelera o tempo para a receita, mas também transfere o poder de barganha para parceiros capazes de entregar resultados de ponta a ponta, remodelando ainda mais os contornos competitivos em todo o setor de virtualização de funções de rede.

Líderes do Setor de Virtualização de Funções de Rede (NFV)

Verizon Communications Inc.

AT&T Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

Ericsson AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ekinops adquiriu a Olfeo para integrar funções de acesso seguro ao seu portfólio SASE, ampliando as opções de segurança NFV para o mercado intermediário.

- Fevereiro de 2025: A GSMA lançou "A Economia Móvel 2025", confirmando que 72 grupos de operadoras, representando 78,5% das conexões móveis globais, aderiram à iniciativa Open Gateway, sinalizando estratégias de monetização em larga escala orientadas por API construídas sobre infraestrutura NFV.

- Janeiro de 2025: A HCLTech publicou um white paper detalhando modelos de transformação de OSS que alinham os domínios NFV e SDN para melhorar a visibilidade entre camadas e a precisão dos dados.

- Março de 2024: O BEREC da Comissão Europeia publicou orientações sobre serviços de borda em nuvem, estabelecendo uma linha de base regulatória para ambientes de nuvem federados e interoperáveis que suportam NFV.

- Fevereiro de 2024: A Ericsson destacou os avanços do ETSI NFV-SEC que harmonizam os controles de segurança em pilhas de orquestração heterogêneas.

Escopo do Relatório Global do Mercado de Virtualização de Funções de Rede (NFV)

O mercado de Virtualização de Funções de Rede (NFV) abrange tecnologias e soluções que virtualizam funções de rede tradicionais, como firewalls, balanceadores de carga e roteadores, para serem executadas em hardware padrão em vez de dispositivos proprietários. Essa abordagem melhora a escalabilidade, a flexibilidade e a eficiência de custos da rede, permitindo o provisionamento dinâmico e o gerenciamento automatizado dos recursos de rede. O NFV é um habilitador fundamental para aplicações modernas como 5G, computação de borda e IoT, transformando a forma como as redes são projetadas e operadas.

O estudo aprofunda-se nas tendências e dinâmicas que moldam o setor de virtualização de funções de rede. O tamanho do mercado é estimado monitorando os fluxos de receita dos principais players que fornecem soluções e serviços de NFV. Além disso, o estudo examina os principais impulsionadores de crescimento e os elementos macroeconômicos que influenciam a expansão do mercado.

O mercado de Virtualização de Funções de Rede (NFV) é segmentado por componente (hardware, software, serviços), aplicação (dispositivos virtuais, virtualização de rede central), usuário final (operadoras de telecomunicações, empresas (BFSI, varejo, saúde, manufatura, outras empresas) e provedores de serviços em nuvem) e Geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Dispositivos Virtuais (vCPE, vFW, vRAN) |

| Virtualização de Rede Central (vEPC, vIMS, vSR) |

| Orquestração e Automação |

| Provedores de Serviços de Telecomunicações | |

| Provedores de Serviços em Nuvem | |

| Empresas | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Varejo e Comércio Eletrônico | |

| Saúde e Ciências da Vida | |

| Manufatura e Industrial | |

| Governo e Defesa |

| Local |

| Nuvem Pública |

| Híbrido / Multinuvem |

| Computação (vRoteador, vSwitch) |

| Armazenamento |

| Rede (vBalanceador de Carga, vSR) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Dispositivos Virtuais (vCPE, vFW, vRAN) | ||

| Virtualização de Rede Central (vEPC, vIMS, vSR) | |||

| Orquestração e Automação | |||

| Por Usuário Final | Provedores de Serviços de Telecomunicações | ||

| Provedores de Serviços em Nuvem | |||

| Empresas | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Manufatura e Industrial | |||

| Governo e Defesa | |||

| Por Modo de Implantação | Local | ||

| Nuvem Pública | |||

| Híbrido / Multinuvem | |||

| Por Função de Rede Virtualizada | Computação (vRoteador, vSwitch) | ||

| Armazenamento | |||

| Rede (vBalanceador de Carga, vSR) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de virtualização de funções de rede?

O mercado está avaliado em USD 47,62 bilhões em 2026.

Qual o tamanho esperado do mercado até 2031?

Está projetado para atingir USD 163,27 bilhões até 2031, avançando a um CAGR de 27,95% no período 2026-2031.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 29,3% até 2031.

Por que as operadoras de telecomunicações estão migrando de dispositivos de hardware para soluções baseadas em software?

O NFV nativo em nuvem permite que as operadoras convertam despesas de capital em despesas operacionais, automatizem as operações de rede e lancem novos serviços em minutos.

Qual segmento de componente está crescendo mais rapidamente?

As receitas de software estão previstas para crescer a um CAGR de 29,2%, superando hardware e serviços.

Qual modelo de implantação está apresentando a maior adoção?

As arquiteturas híbridas e multinuvem apresentam o maior crescimento, com um CAGR de 28,9%, à medida que os operadores combinam nuvens locais, privadas e públicas para desempenho e custo ideais.

Página atualizada pela última vez em: