Tamanho e Participação do Mercado de Colaboração Móvel

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 67.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 115.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.29% CAGR |

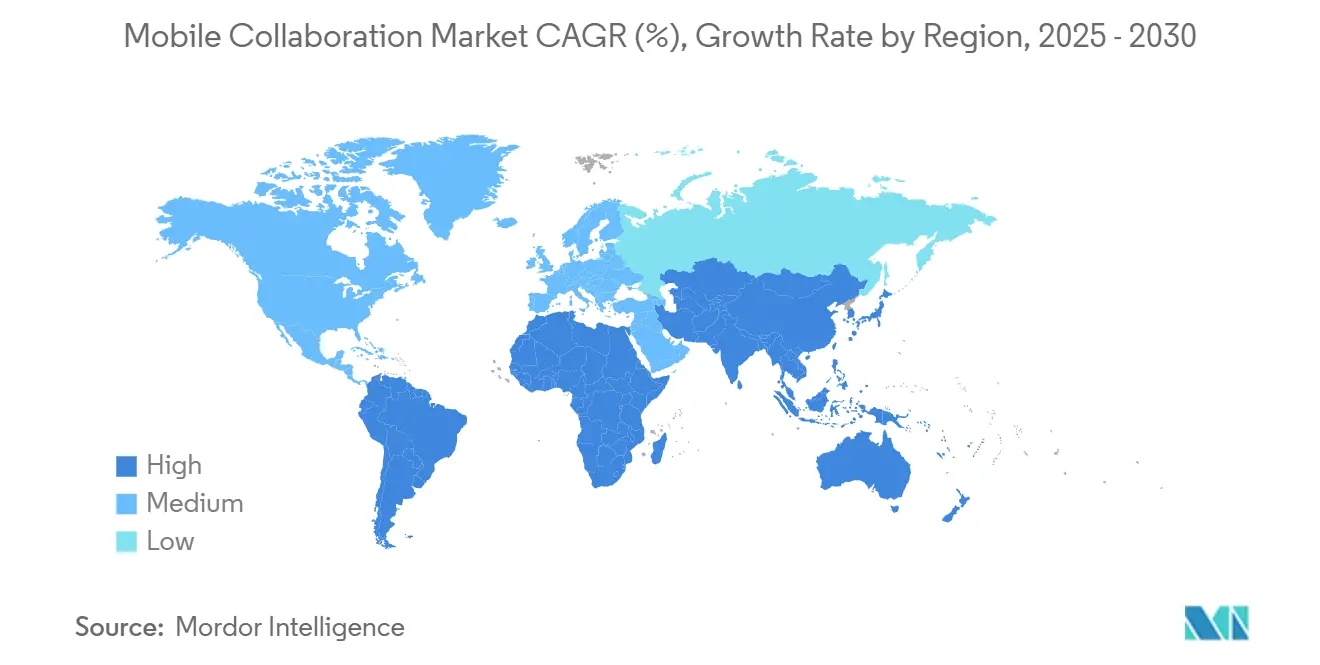

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

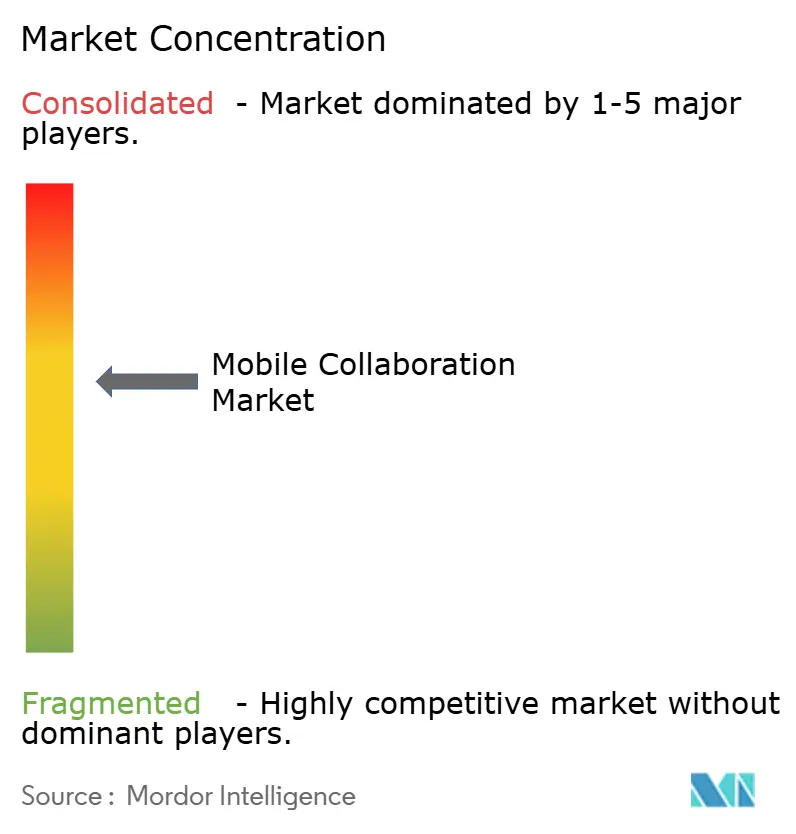

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colaboração Móvel por Mordor Intelligence

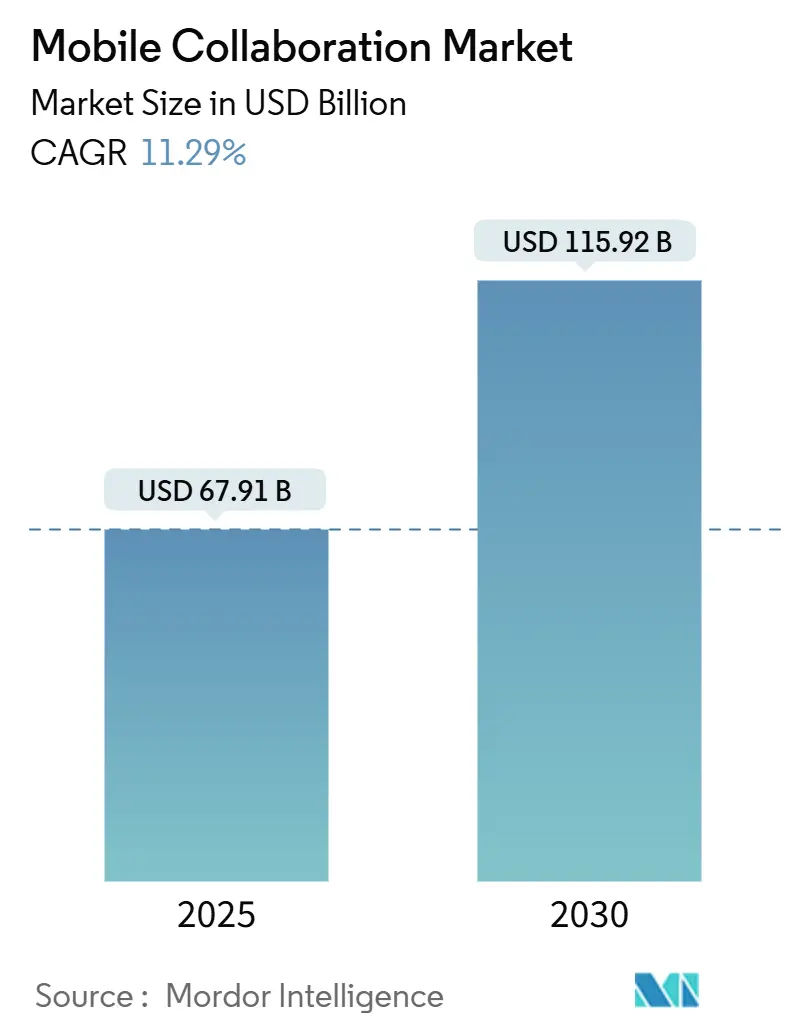

O tamanho do mercado de colaboração móvel está em USD 67,91 bilhões em 2025 e está projetado para atingir USD 115,92 bilhões até 2030, refletindo um CAGR de 11,29% durante o período de previsão. A densificação do 5G, os mandatos de IA soberana que mantêm dados sensíveis em dispositivos pessoais e as estruturas de segurança de confiança zero são os principais catalisadores de crescimento. As empresas estão substituindo fluxos de trabalho centrados em desktops por arquiteturas com prioridade móvel, enquanto os hiperescaladores agrupam chat, vídeo e compartilhamento de arquivos diretamente em suítes de trabalho, pressionando os fornecedores independentes. Os construtores de fluxo de trabalho sem código estão reduzindo as barreiras de TI para pequenas e médias empresas (PMEs), e as soluções específicas por setor estão expandindo a demanda endereçável em áreas regulamentadas, como saúde e serviços financeiros. A intensidade competitiva está aumentando à medida que os fornecedores incorporam recursos de IA generativa que automatizam notas de reuniões, traduções e atribuições de tarefas, criando nova diferenciação mesmo em categorias de soluções maduras. Leis de privacidade fragmentadas, ameaças persistentes a endpoints móveis e altos custos de migração continuam sendo restrições, mas seu impacto combinado é superado pelas implantações em mercados emergentes e pelos programas de transformação digital de PMEs.

Principais Conclusões do Relatório

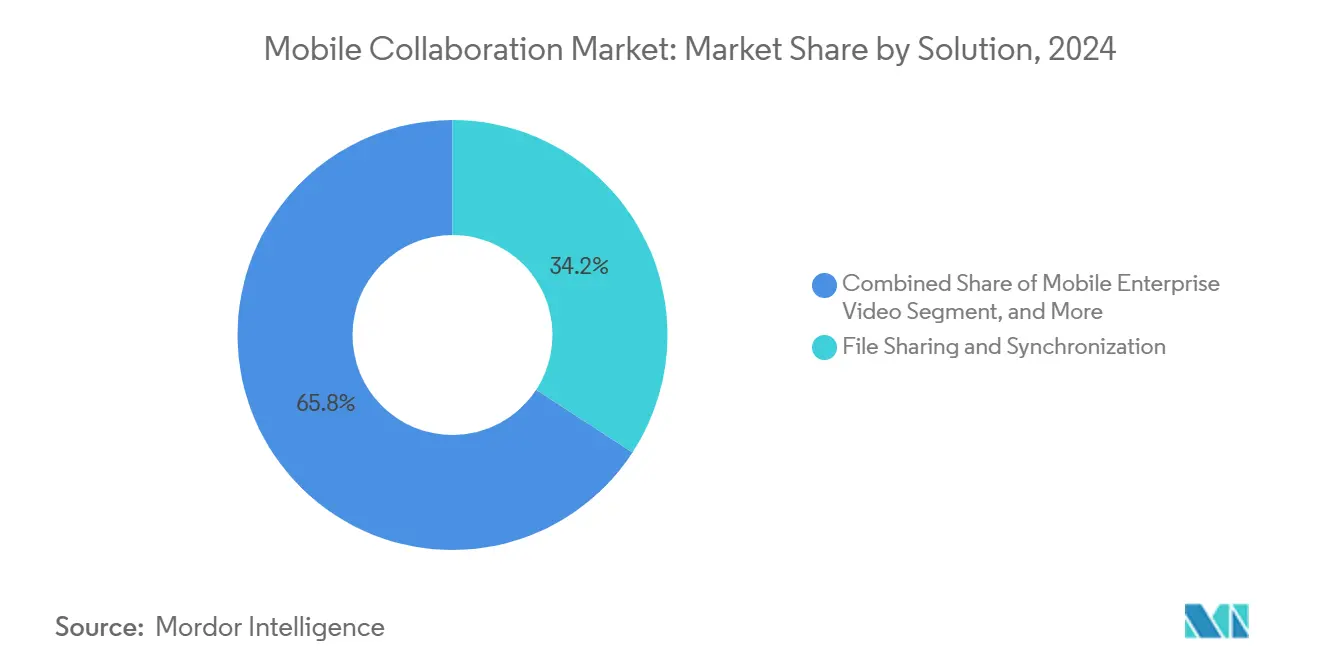

- Por solução, Compartilhamento e Sincronização de Arquivos liderou com uma participação de receita de 34,21% em 2024; o Vídeo Empresarial Móvel está projetado para avançar a um CAGR de 11,46% até 2030.

- Por serviço, os Serviços Gerenciados capturaram uma participação de receita de 46,32% em 2024, enquanto os Serviços de Treinamento e Suporte apresentaram o CAGR de previsão mais rápido, de 12,87%, até 2030.

- Por modo de implantação, a implantação em Nuvem representou 73,51% da participação do tamanho do mercado de colaboração móvel em 2024 e está prevista para crescer a um CAGR de 13,53% até 2030.

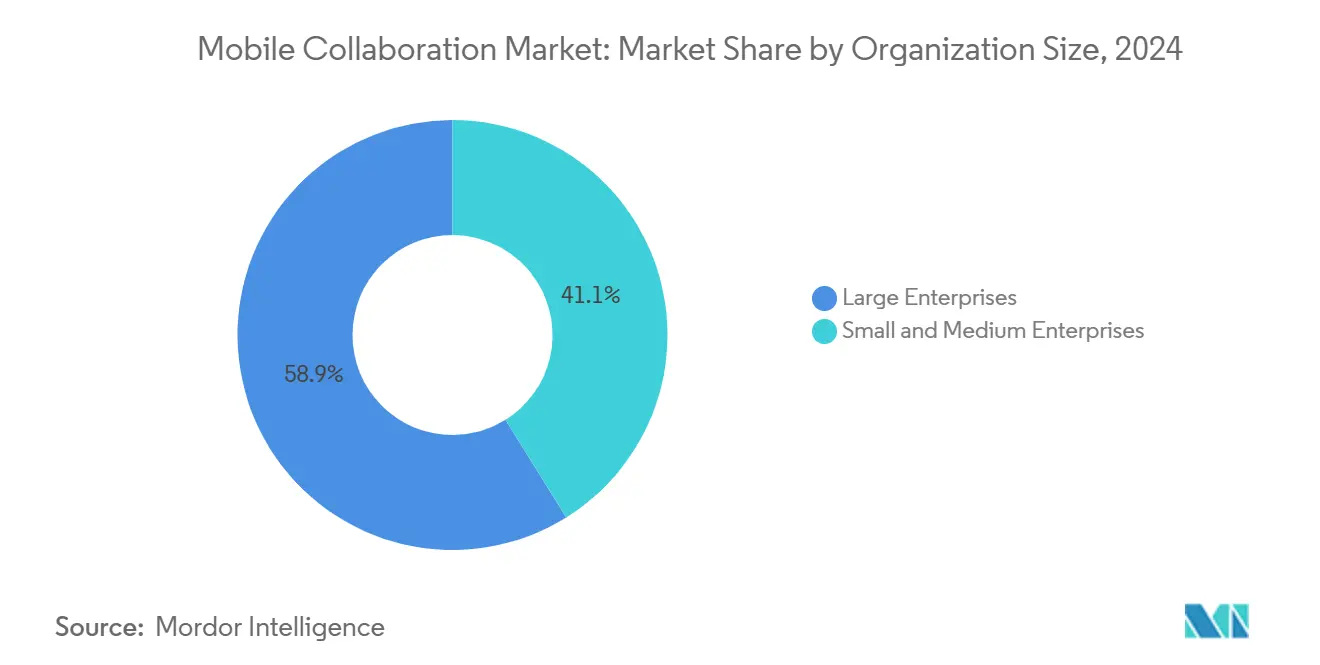

- Por tamanho de organização, as Grandes Empresas detiveram 58,87% dos gastos de 2024, enquanto as PMEs devem expandir a um CAGR de 13,12% até 2030.

- Por setor do usuário final, Tecnologia da Informação e Telecomunicações comandou 21,32% da receita de 2024, enquanto a Saúde está definida para crescer a um CAGR de 12,78% até 2030.

- Por geografia, a América do Norte capturou 38,58% da receita de 2024; a Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 12,42% até 2030.

Tendências e Perspectivas do Mercado Global de Colaboração Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Dispositivos Móveis Habilitados para 5G | +2.1% | Global, com alta densidade inicial na Coreia do Sul, China e Estados Unidos | Médio prazo (2 a 4 anos) |

| Aumento do Trabalho Remoto e Políticas de Trabalho Híbrido | +2.4% | América do Norte e Europa como núcleo, com expansão para centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Colaboração Impulsionada por IA | +1.9% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Suítes Nativas em Nuvem | +1.7% | Global, acelerado em PMEs da Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Necessidade de Compartilhamento de Dados em Tempo Real | +1.5% | Global, crítico em Saúde, Manufatura, Energia e Serviços Públicos | Curto prazo (≤ 2 anos) |

| Expansão do Gerenciamento de Mobilidade Empresarial | +1.3% | América do Norte e Europa, emergindo no Oriente Médio e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos Móveis Habilitados para 5G

As assinaturas globais de 5G atingiram 1,9 bilhão em 2024 e podem ultrapassar 5,6 bilhões até 2030, o que reduz as expectativas de latência para a colaboração móvel. Tempos de ida e volta inferiores a 20 milissegundos permitem a coedição em tempo real de desenhos CAD e transmissões simultâneas de vídeo 4K em dispositivos portáteis. A Coreia do Sul registrou um aumento de 140% nas redes 5G privadas empresariais durante 2024, impulsionado por fabricantes que incorporam instruções de trabalho em realidade aumentada nas linhas de montagem. Os fornecedores de colaboração estão refatorando arquiteturas para processamento de borda que funciona no dispositivo ou nas torres de celular, reduzindo os gastos com largura de banda do backbone e melhorando a capacidade de resposta. Os mercados emergentes mantêm uma lacuna de adoção de três a quatro anos, criando um ecossistema de dois níveis no qual os recursos premium permanecem inacessíveis às PMEs que dependem de redes 4G.

Aumento do Trabalho Remoto e Políticas de Trabalho Híbrido

As políticas de trabalho híbrido agora dominam os modelos operacionais, pois 58% das empresas pesquisadas exigem dois ou três dias presenciais por semana. O arranjo impulsiona a demanda por ferramentas assíncronas que suportam equipes em Nova York, Londres e Singapura sem sobreposição de fusos horários. Os canais que combinam usuários humanos e bots de fluxo de trabalho automatizados entregam 34% mais mensagens do que os canais exclusivamente humanos, mostrando que os agentes de IA estão assumindo atualizações e aprovações de rotina. As plataformas de vídeo legadas otimizadas para reuniões agendadas estão perdendo espaço para sessões espontâneas de toque para falar, levando a Microsoft a lançar o Teams Connect, que permite que convidados externos participem de canais compartilhados sem troca de locatário. Diferentes regras trabalhistas, como a lei do direito à desconexão da França, exigem notificações com delimitação geográfica, adicionando complexidade para implantações multinacionais.

Integração de Recursos de Colaboração Impulsionados por IA

A IA generativa passou de chatbots piloto para automação de fluxo de trabalho indispensável. O Copilot para Teams gerou USD 1,2 bilhão em receita anualizada nove meses após o lançamento. Pesquisadores de Stanford descobriram que os resumos gerados por IA comprimem as tarefas administrativas pós-reunião em 40% para 800 trabalhadores do conhecimento. O Duet AI do Google, introduzido em reuniões, oferece tradução em 18 idiomas, auxiliando equipes multilíngues em toda a União Europeia. Preocupações com responsabilidade persistem porque os resumos de IA podem atribuir incorretamente declarações, levando as equipes jurídicas a exigir validação humana. O ajuste vertical ganha força, pois a ServiceNow incorpora o Claude nos fluxos de trabalho de serviços de TI, mostrando que os modelos de linguagem específicos de domínio superam os modelos gerais em precisão.

Adoção Crescente de Suítes de Colaboração Nativas em Nuvem

As implantações em nuvem detiveram 73,51% da participação de receita em 2024 e estão previstas para crescer a um CAGR de 13,53% até 2030, confirmando o movimento secular para longe dos modelos locais com alto investimento de capital. Os resistentes ao local em finanças e defesa estão diminuindo à medida que os fornecedores adicionam gateways híbridos que mantêm registros sensíveis localmente enquanto roteiam o tráfego de rotina para a nuvem. O Box Shield representou 28% dos novos negócios empresariais líquidos ao sinalizar automaticamente padrões anômalos de compartilhamento de arquivos, confirmando que a segurança impulsiona a diferenciação dentro da sincronização de arquivos comoditizada. O preço por assinatura democratiza as capacidades de nível empresarial para as PMEs, e as auditorias de conformidade como o SOC 2 Tipo II tornaram-se requisitos mínimos de entrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações Persistentes com a Segurança de Dados Móveis | -1.8% | Global, agudo na Europa sob o GDPR e nos EUA sob as leis estaduais de privacidade | Curto prazo (≤ 2 anos) |

| Confiabilidade Limitada de Rede em Economias Emergentes | -1.4% | Regiões rurais da África, Sul da Ásia e América Latina | Longo prazo (≥ 4 anos) |

| Requisitos Fragmentados de Conformidade Regulatória | -1.1% | Global, mais complexo entre a UE, China e Estados Unidos | Médio prazo (2 a 4 anos) |

| Altos Custos de Migração de Sistemas Legados | -0.9% | Grandes empresas da América do Norte e Europa, especialmente BFSI e Saúde | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Segurança e Privacidade de Dados Móveis

Os dispositivos móveis representaram 39% das violações em 2024, acima dos 31% em 2023. As políticas de uso de dispositivos pessoais expandem a superfície de ataque porque os telefones pessoais raramente executam os mesmos agentes de detecção de endpoint que os laptops corporativos. As estruturas de confiança zero impõem autenticação contínua, mas apenas 22% das empresas estendem as verificações de integridade do dispositivo aos telefones de contratados. As penalidades do GDPR de até 4% da receita global pressionam os fornecedores a adotar criptografia de ponta a ponta e armazenamentos de dados regionais. Esses requisitos adicionam complexidade e podem aumentar a latência quando o particionamento de dados abrange múltiplas jurisdições.

Confiabilidade Limitada de Rede em Economias Emergentes

As áreas rurais da África, Sul da Ásia e América Latina ainda enfrentam velocidades médias de download móvel abaixo de 10 Mbps. A União Internacional de Telecomunicações relata que 2,6 bilhões de pessoas permanecem offline, de modo que a colaboração em tempo real se degrada para chamadas somente de áudio ou threads assíncronos. As arquiteturas com prioridade offline permitem o armazenamento em cache local, mas causam conflitos de versão quando vários usuários editam conteúdo durante interrupções. O ecossistema de dois níveis resultante força as equipes globais a se adaptarem ao membro menos conectado, frequentemente revertendo para anexos de e-mail e perdendo os benefícios em tempo real.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Comunicação Visual Supera a Sincronização de Arquivos

O Vídeo Empresarial Móvel apresenta o maior crescimento previsto, com um CAGR de 11,46%, refletindo a crescente demanda por diagnósticos virtuais, orientação de serviços de campo e auditorias em tempo real. O Compartilhamento e Sincronização de Arquivos liderou a participação do mercado de colaboração móvel com 34,21% em 2024, sublinhando sua maturidade dentro do mercado de colaboração móvel. A pesquisa habilitada por IA que marca arquivos por contexto aumenta a capacidade de localização e prolonga a relevância para plataformas centradas em arquivos. Os Portais e Plataformas de Intranet atuam como pontos de entrada únicos para RH, TI e notícias, favorecidos por grandes empresas que operam ecossistemas complexos. As Redes Sociais Empresariais lutam para obter adoção além de fóruns de nicho, pois o e-mail e o chat permanecem arraigados. As suítes de Mensagens Unificadas e Conferências mesclam chat, vídeo e telefonia para reduzir a proliferação de ferramentas, enquanto as soluções de Gerenciamento de Projetos e Tarefas se integram estreitamente ao Slack e ao Teams para capturar dados nos momentos de execução. O Webex Hologram da Cisco demonstra como a presença 3D imersiva pode justificar preços premium para revisões de design e negociações de alto risco.

Os segmentos de segundo nível estão se fragmentando ao longo das linhas do setor. O Zoom for Healthcare agrupa salas de espera virtuais compatíveis com HIPAA e fluxos de e-prescrição, atendendo às regulamentações específicas da área médica. Iniciativas verticais semelhantes surgem em finanças e energia, onde as certificações de conformidade e os conectores de fluxo de trabalho superam a paridade de recursos. A combinação de soluções, portanto, reflete tanto a comoditização horizontal quanto a especialização vertical, um padrão que acelera a concorrência, mas também expande a demanda total endereçável dentro do mercado de colaboração móvel.

Por Serviços: A Demanda por Treinamento Aumenta em Meio à Adoção de IA

Os Serviços Gerenciados detiveram 46,32% da participação de receita em 2024, mas os Serviços de Treinamento e Suporte crescerão a um CAGR de 12,87% até 2030, à medida que as empresas buscam aproveitar os copilotos de IA. Os lançamentos contínuos de recursos tornam o treinamento anual obsoleto, levando os fornecedores a oferecer aprimoramento de habilidades baseado em funções vinculado a trilhas de certificação. A parceria da ServiceNow com a Udemy exemplifica os provedores que monetizam a educação junto com o software. Os parceiros de serviços gerenciados evoluem da resolução de tickets para a otimização proativa, usando telemetria para identificar recursos não utilizados que melhoram a produtividade quando ativados. Os Serviços Profissionais, que abrangem personalização e integração, permanecem fundamentais durante as migrações de plataformas locais para plataformas em nuvem, especialmente em setores regulamentados onde o gerenciamento de identidade é complexo.

A contratação baseada em resultados está emergindo, onde os integradores de sistemas garantem ganhos de produtividade ou reembolsam taxas, alinhando os incentivos entre fornecedor e cliente. As empresas, portanto, veem os parceiros de serviços como consultores estratégicos em vez de centros de custo, amplificando o crescimento no setor de colaboração móvel. À medida que os recursos de IA permeiam cada módulo, as lacunas de habilidades se ampliam, garantindo demanda sustentada por treinamento ao longo do horizonte de previsão.

Por Modo de Implantação: A Dominância da Nuvem se Acelera

As implantações em nuvem capturaram 73,51% da participação do mercado de colaboração móvel em 2024 e se expandirão a um CAGR de 13,53% até 2030, confirmando o movimento secular para longe dos modelos locais com alto investimento de capital. A segurança de confiança zero e as certificações de conformidade como FedRAMP e C5 neutralizam as objeções anteriores sobre riscos de multilocação. Os gateways de nuvem híbrida permitem que cargas de trabalho sensíveis permaneçam no local enquanto aproveitam a computação elástica para tarefas de rotina, reduzindo as lacunas de latência que antes favoreciam o ambiente local. Os nós de borda localizados nas estações base borram as fronteiras ao aproximar a computação dos usuários, de modo que setores sensíveis à latência, como pregões, podem adotar arquiteturas em nuvem sem perda de desempenho. As implantações locais persistirão em nichos de defesa e finanças selecionados, mas representam uma parcela decrescente do tamanho do mercado de colaboração móvel até 2030.

O preço por assinatura reduz as barreiras de entrada para PMEs que não possuem equipe de TI dedicada. Os fornecedores frequentemente agrupam análises, complementos de IA e atualizações de segurança em níveis de assinatura, permitindo que os clientes escalem os recursos conforme as necessidades evoluem. Como resultado, o valor vitalício por usuário aumenta mesmo quando o preço do nível básico permanece estável. Esse modelo de monetização impulsiona a receita da nuvem enquanto protege contra a rotatividade, reforçando a centralidade do segmento de nuvem dentro do mercado de colaboração móvel.

Por Tamanho de Organização: As PMEs Impulsionam o Crescimento à Medida que as Ferramentas Sem Código Democratizam o Acesso

As Grandes Empresas comandaram 58,87% dos gastos em 2024, mas os gastos das PMEs crescerão a um CAGR de 13,12%, o dobro do ritmo de suas contrapartes maiores. Os construtores sem código e os modelos pré-configurados permitem que empresas menores automatizem aprovações e roteamento de conteúdo sem integradores caros. Os níveis freemium aceleram a adoção, e a conversão premium normalmente ocorre dentro de 90 dias quando um ROI tangível emerge. A Monday.com relatou um aumento de 18% na receita média por usuário de PME após o lançamento da otimização de cronograma baseada em IA. As Grandes Empresas mantêm orçamentos absolutos mais altos à medida que integram a colaboração com as camadas de ERP e CRM, mas a saturação limita o crescimento incremental. A consolidação também deve se aprofundar à medida que as implantações globais incorporam pilotos regionais em acordos de fornecedor único.

As PMEs favorecem fornecedores que oferecem preços transparentes e integração rápida. O alto risco de rotatividade exige inovação contínua de produtos, como assinaturas eletrônicas incorporadas e pesquisa universal. Por outro lado, as Grandes Empresas se comprometem com licenciamentos plurianuais que agrupam a colaboração com suítes de produtividade, protegendo os titulares. Essa dinâmica de duas velocidades leva os fornecedores a segmentar os roteiros, mantendo a usabilidade de nível consumidor para PMEs enquanto adicionam controles de governança para grandes contas.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento à Medida que a Telemedicina Incorpora a Colaboração

Tecnologia da Informação e Telecomunicações liderou os gastos com 21,32% em 2024, refletindo a maturidade da adoção precoce. A Saúde, no entanto, registrará um CAGR de 12,78% até 2030, à medida que os mandatos de interoperabilidade de registros eletrônicos de saúde incorporam ferramentas de colaboração nos fluxos de trabalho clínicos. As consultas de telemedicina dependem de vídeo em tempo real, mensagens seguras e diagnósticos integrados, impulsionando a demanda por plataformas compatíveis com HIPAA. A manufatura implanta sobreposições de realidade aumentada que permitem que especialistas remotos anotem transmissões ao vivo, reduzindo o tempo de inatividade e as despesas de viagem. Os serviços financeiros integram consultas por vídeo com painéis de portfólio e fluxos de assinatura eletrônica, fortalecendo modelos híbridos de consultoria de patrimônio. O varejo migra de walkie-talkies para agendamento e verificação de estoque baseados em smartphones, enquanto as concessionárias de energia coordenam a resposta a interrupções por meio do compartilhamento de localização em tempo real.

As agências públicas ficam para trás devido aos ciclos de aquisição e às certificações rigorosas, mas a experiência da pandemia quebrou a resistência ao trabalho remoto, estimulando a adoção em educação, segurança pública e serviços sociais. As empresas de mídia usam a colaboração em nuvem para compartilhar grandes arquivos de vídeo entre equipes de edição distribuídas, eliminando atrasos de envio. A expansão vertical confirma que a conformidade específica do setor e os conectores de fluxo de trabalho ditam cada vez mais a seleção de plataformas dentro do mercado de colaboração móvel.

Análise Geográfica

A América do Norte gerou 38,58% da receita de 2024 no mercado de colaboração móvel, liderada pelos Estados Unidos, onde os setores de tecnologia, saúde e finanças dominam a demanda. Os mandatos bilíngues do Canadá recompensam os fornecedores que localizam as interfaces em francês, e a tendência de nearshoring do México conecta fábricas a centros de design por meio da colaboração móvel. A maturidade do mercado modera o crescimento, mas as atualizações de IA provocam ciclos de renovação à medida que as empresas licenciam os recursos do Copilot e do Duet.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 12,42% previsto até 2030, impulsionado pela Rota da Seda Digital da China, pelos esquemas de incentivo da Índia para o 5G e pelas reformas de estilo de trabalho do Japão. As plataformas chinesas domésticas, como o DingTalk, prosperam sob as leis de localização de dados que limitam os provedores estrangeiros. As startups indianas enfatizam o suporte a idiomas regionais e a resiliência em baixa largura de banda, enquanto as multinacionais mantêm o Teams e o Workspace para integração global. A força de trabalho envelhecida do Japão depende de tradução por IA e conversão de voz em texto, e a Coreia do Sul conduz pilotos de ponta de 5G e RA, tornando-se um laboratório de inovação.

A Europa apresenta um cenário fragmentado moldado pelo GDPR, que impõe a residência de dados na região. O Reino Unido, a Alemanha e a França respondem pela maior parte dos gastos, impulsionados pela regulamentação do setor financeiro, como o DORA. As PMEs do sul da Europa adotam suítes em nuvem por meio de subsídios governamentais. No Oriente Médio, os programas de cidades inteligentes na Arábia Saudita e nos Emirados Árabes Unidos agrupam a colaboração em mandatos de serviços digitais, enquanto a África permanece com restrições de largura de banda, fomentando ferramentas com prioridade móvel otimizadas para conectividade intermitente. O crescimento da América do Sul se concentra no Brasil e na Argentina, embora as oscilações cambiais injetem volatilidade no orçamento de TI.

Cenário Competitivo

Microsoft, Google e Cisco detinham conjuntamente aproximadamente 45% da receita do mercado de colaboração móvel em 2024, fornecendo suítes agrupadas que comoditizam o chat e o vídeo enquanto monetizam os complementos de IA. A aquisição de USD 975 milhões da Loom pela Atlassian destaca um prêmio sobre a capacidade de vídeo assíncrono. Nichos de espaço em branco permanecem em setores com alta conformidade, onde o Zoom for Healthcare e a Symphony oferecem fluxos de trabalho especializados. Disruptores como Monday.com e Smartsheet capturam a colaboração centrada em projetos ao fundir o gerenciamento de tarefas com a comunicação.

A atividade de patentes se intensifica; a Microsoft garantiu direitos para detecção de sentimentos durante chamadas, e a Cisco patenteou áudio espacial 3D para replicar a acústica presencial. A Lei de Mercados Digitais da UE acelera a interoperabilidade, obrigando os fornecedores a permitir que os usuários do Teams enviem mensagens aos usuários do Slack até 2026. A consolidação continua, mas as startups nativas em nuvem emergem persistentemente, mantendo um saudável pipeline de inovação dentro do mercado de colaboração móvel.

Líderes do Setor de Colaboração Móvel

Cisco Systems Inc.

Microsoft Corporation

Google LLC

Slack Technologies LLC

Zoom Video Communications Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Microsoft lançou o Copilot para Teams com GPT-4, gerando USD 1,2 bilhão em receita anualizada em nove meses.

- Outubro de 2024: A Atlassian concluiu sua aquisição da Loom por USD 975 milhões, adicionando vídeo assíncrono ao Jira e ao Confluence.

- Setembro de 2024: O Zoom lançou o Zoom for Healthcare compatível com HIPAA, com salas de espera virtuais e links de e-prescrição.

- Agosto de 2024: A Cisco apresentou o Webex Hologram, projetando avatares 3D em salas físicas por meio de headsets de RA.

Escopo do Relatório Global do Mercado de Colaboração Móvel

O Mercado de Colaboração Móvel abrange uma gama de soluções e serviços que facilitam a comunicação em tempo real, o compartilhamento de informações e o trabalho em equipe em dispositivos móveis dentro de ambientes empresariais. Inclui soluções como portais e plataformas de intranet, compartilhamento e sincronização de arquivos, vídeo empresarial móvel, redes sociais empresariais, mensagens unificadas e conferências, e ferramentas de gerenciamento de projetos ou tarefas, suportadas por serviços gerenciados, profissionais e de treinamento. O mercado abrange modelos de implantação em nuvem e local, atendendo organizações de todos os tamanhos em vários setores, incluindo BFSI, setor público, saúde, energia e serviços públicos, varejo, TI e telecomunicações, viagens e hospitalidade, manufatura e mídia e entretenimento.

O Relatório do Mercado de Colaboração Móvel é Segmentado por Solução (Portais e Plataformas de Intranet, Compartilhamento e Sincronização de Arquivos, Vídeo Empresarial Móvel, Rede Social Empresarial, Mensagens Unificadas e Conferências, Ferramentas de Gerenciamento de Projetos e Tarefas), Serviços (Serviços Gerenciados, Serviços Profissionais, Serviços de Treinamento e Suporte), Modo de Implantação (Nuvem, Local), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros, Setor Público, Saúde, Energia e Serviços Públicos, Varejo, Tecnologia da Informação e Telecomunicações, Viagens e Hospitalidade, Manufatura, Mídia e Entretenimento) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Portais e Plataformas de Intranet |

| Compartilhamento e Sincronização de Arquivos |

| Vídeo Empresarial Móvel |

| Rede Social Empresarial |

| Mensagens Unificadas e Conferências |

| Ferramentas de Gerenciamento de Projetos e Tarefas |

| Serviços Gerenciados |

| Serviços Profissionais |

| Serviços de Treinamento e Suporte |

| Nuvem |

| Local |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| Setor Público |

| Saúde |

| Energia e Serviços Públicos |

| Varejo |

| Tecnologia da Informação e Telecomunicações |

| Viagens e Hospitalidade |

| Manufatura |

| Mídia e Entretenimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

| Por Solução | Portais e Plataformas de Intranet | ||

| Compartilhamento e Sincronização de Arquivos | |||

| Vídeo Empresarial Móvel | |||

| Rede Social Empresarial | |||

| Mensagens Unificadas e Conferências | |||

| Ferramentas de Gerenciamento de Projetos e Tarefas | |||

| Por Serviços | Serviços Gerenciados | ||

| Serviços Profissionais | |||

| Serviços de Treinamento e Suporte | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| Setor Público | |||

| Saúde | |||

| Energia e Serviços Públicos | |||

| Varejo | |||

| Tecnologia da Informação e Telecomunicações | |||

| Viagens e Hospitalidade | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de colaboração móvel em 2030?

O mercado de colaboração móvel está previsto para atingir USD 115,92 bilhões até 2030, acima dos USD 67,91 bilhões em 2025.

Qual modo de implantação cresce mais rapidamente até 2030?

A implantação em nuvem cresce a um CAGR de 13,53%, impulsionada pela segurança de confiança zero e pelo preço por assinatura que favorecem a adoção rápida.

Por que a saúde é o segmento de usuário final de crescimento mais rápido?

A saúde se expande a um CAGR de 12,78% porque a telemedicina e os mandatos de registros eletrônicos de saúde incorporam a colaboração nos fluxos de trabalho clínicos.

Como o 5G influenciará a adoção da colaboração móvel?

A latência inferior a 20 milissegundos e as redes 5G privadas permitem diagnósticos por vídeo em tempo real e orientação por RA, acelerando a adoção empresarial em todo o mundo.

Qual região lidera a receita e qual cresce mais rapidamente?

A América do Norte lidera a receita com 38,58% dos gastos de 2024, enquanto a Ásia-Pacífico registra o crescimento mais rápido, com um CAGR de 12,42% até 2030.

Qual é a principal preocupação de segurança que restringe a adoção?

Os endpoints móveis permanecem suscetíveis a violações, com 39% dos incidentes de 2024 rastreados a dispositivos comprometidos, provocando implantações custosas de confiança zero.

Página atualizada pela última vez em: