Tamanho e Participação do Mercado de Colaboração Empresarial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

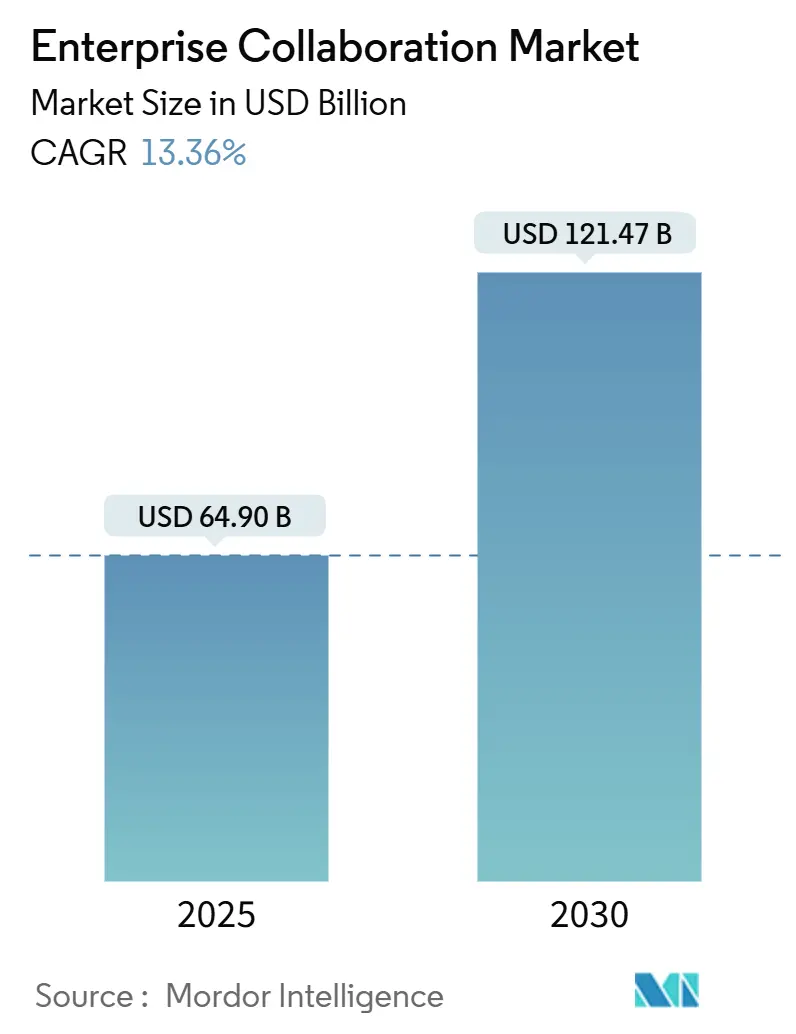

| Tamanho do Mercado (2025) | 64.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 121.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.36% CAGR |

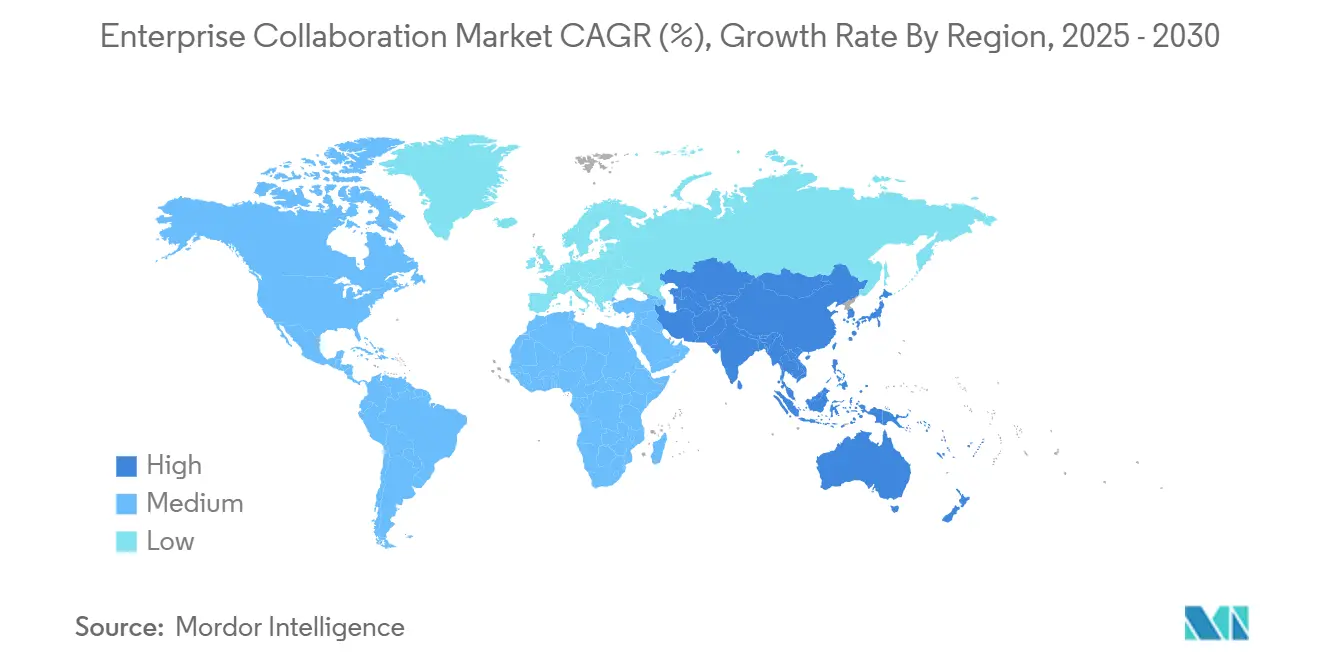

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Colaboração Empresarial pela Mordor inteligência

O tamanho do mercado de colaboração empresarial atingiu uma avaliação de USD 64,90 bilhões em 2025 e está projetado para expandir para USD 121,47 bilhões até 2030, refletindo uma TCAC de 13,4%. O forte crescimento está vinculado à rápida adoção de copilotos de IA generativa, mandatos de trabalho híbrido e um necessidade de plataformas seguras e escaláveis que unificam voz, vídeo, mensagens e gestão de conhecimento. O software continua um ancorar os gastos, embora os serviços cresçam mais rapidamente conforme como empresas buscam talentos especializados em integração de IA. um migração para um nuvem permanece acelerada apesar das preocupações com soberania de dados que mantêm muitas cargas de trabalho localmente. Regionalmente, um América do Norte mantém um liderançum em receita com base na paraçum da implementação antecipada de IA, enquanto um Ásia-Pacífico emerge como o motor de crescimento de destaque apoiado pelos lançamentos de 5g, investimentos agressivos em infraestrutura digital e políticas governamentais de apoio.

Principais Conclusões do Relatório

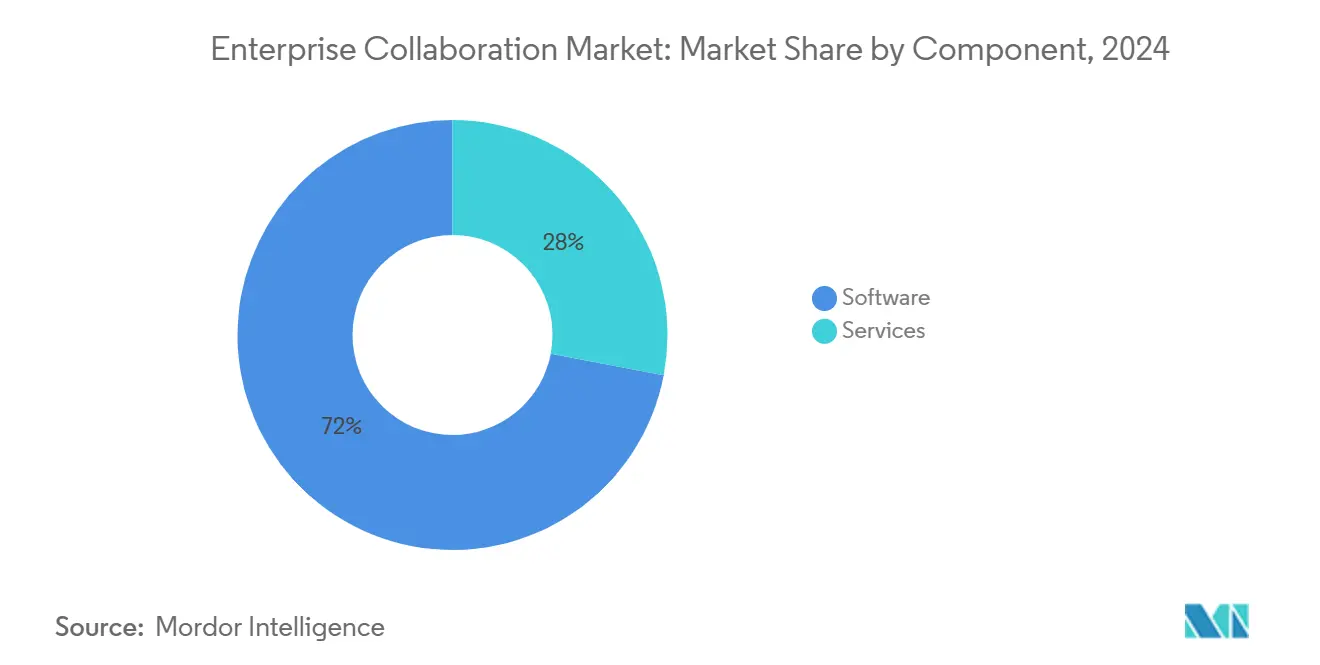

- Por componente, o software capturou 72,0% da receita de 2024, enquanto os serviços estão previstos para crescer 14,6% até 2030.

- Por tipo de implementação, como soluções locais detiveram 68,5% da participação do mercado de colaboração empresarial em 2024; como implementações em nuvem estão avançando um uma TCAC de 14,3%.

- Por aplicação, como ferramentas de comunicação representaram 41,2% da participação do mercado de colaboração empresarial em 2024; como plataformas sociais e de compartilhamento de conhecimento devem crescer um uma TCAC de 13,9%.

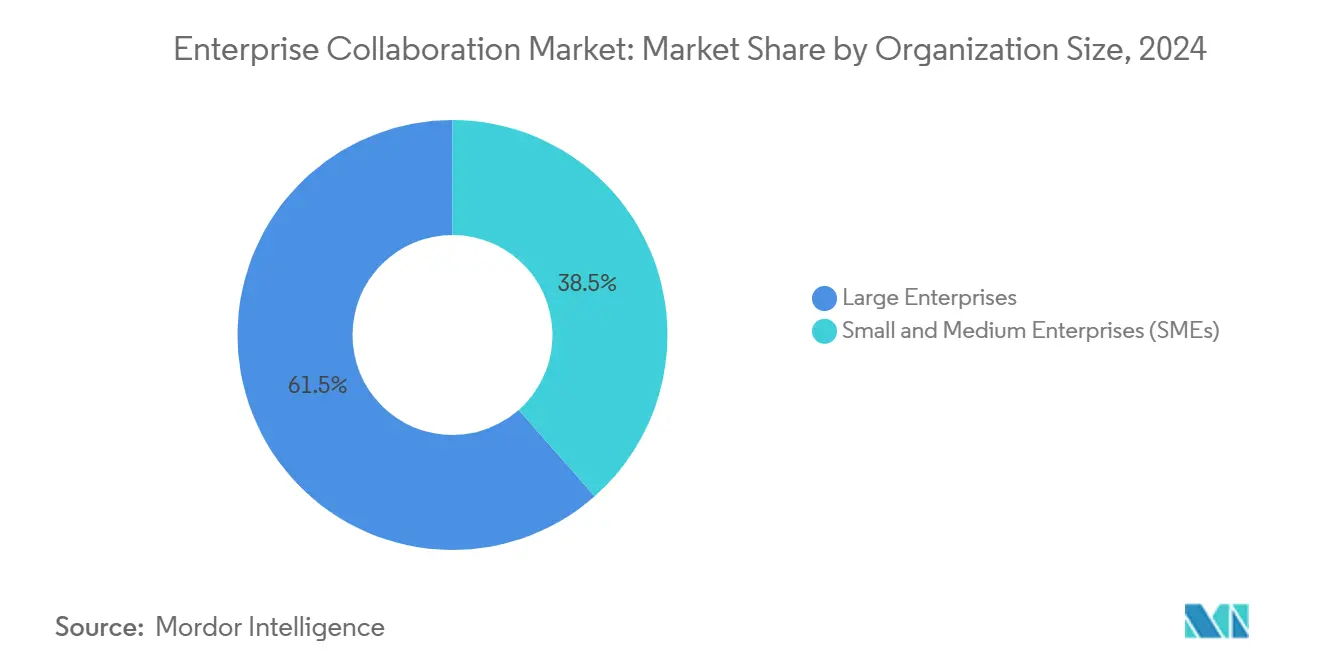

- Por tamanho da organização, como grandes empresas lideraram com 61,5% da receita de 2024, enquanto como PMEs estão expandindo um uma TCAC de 14,4%.

- Por indústria do usuário final, TI e telecomunicações detiveram 23,4% da receita em 2024; saúde e ciências da vida estão projetadas para crescer um uma TCAC de 13,7%.

- Por geografia, um América do Norte comandou 40,1% da receita em 2024, enquanto um Ásia-Pacífico está posicionada para uma TCAC de 14,0% até 2030.

Tendências e Insights do Mercado Global de Colaboração Empresarial

Análise de Impacto dos Impulsionadores*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescentes preocupações com dependência de fornecedor e interoperabilidade | -1,8% | Global; Europa mais aguda | Médio prazo (2-4 anos) |

| Regulamentações de soberania de dados cada vez mais rigorosas | -1,5% | Europa, APAC, mercados emergentes | Longo prazo (≥ 4 anos) |

| Fadiga de aplicativos reduz KPIs de engajamento do usuário | -1,2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Exploits de dia zero em escalada | -1,9% | Global; foco no setor empresarial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração de API para Unificar Fluxos de Trabalho Fragmentados

Empresas modernas lidam com uma média de 9,4 aplicações por trabalhador, criando custos elevados de troca de contexto. Até 2026, 75% das empresas planejam implementar APIs de comunicações habilitadas por IA que conectam sistemas de CRM, suítes de gestão de projetos e hubs de mensagens, reduzindo os ciclos de lançamento de produtos em 25% e elevando o valor geral de produtividade do mercado de colaboração empresarial. Os adotantes bem-sucedidos relatam sincronização de dados mais suave que alimenta copilotos de IA com contexto mais rico, permitindo que automatizem atualizações mundanas e liberem funcionários para tarefas de maior valor.

Design Mobile-First Acelera Adoção da Linha de Frente

Trabalhadores da linha de frente compreendem 80% da paraçum de trabalho global, mas historicamente careciam de ferramentas desenvolvidas especificamente para eles. Interfaces nativas para dispositivos móveis agora fornecem gestão de tarefas em tempo real, economizando para como empresas até 391% de ROI em relação aos lançamentos centrados em desktop[1]Microsoft, "Work Trend Index 2025," blogs.microsoft.com. um Ásia-Pacífico lidera essa mudançum devido ao comportamento de longa dados do consumidor móvel-first, impulsionando o crescimento regional dentro do mercado de colaboração empresarial.

Copilotos de IA Generativa Automatizam Tarefas Repetitivas

Noventa e dois por cento das empresas aumentaram os orçamentos de IA em 2025, mesmo que apenas 1% considere suas implementações maduras. O Copilot da Microsoft nos produtos Teams e escritório ilustra economias de tempo de 30-50% na tomada de notas, redação de documentos e análise de planilhas. Parcerias como Moveworks e Microsoft Azure estendem esses benefícios incorporando agentes de chat de modelos de linguagem grandes diretamente nos sistemas de negócios.

Mandatos de Trabalho Híbrido Impulsionam Implementações de UCaaS

unificado comunicações-como-um-serviço tornou-se um pilar para equipes distribuídas. como organizações convergem silos de centro de contato e colaboração em pilhas únicas para garantir experiências consistentes para funcionários e clientes. Setenta e seis por cento das empresas planejam unificar plataformas, impulsionando um demanda em todo o mercado de colaboração empresarial.

Pacotes "Micro-Suite" Verticalizados

Os fornecedores agora empacotam fluxos de trabalho específicos da indústria-como telemedicina e mensagens clínicas seguras-em micro-suítes direcionadas que reduzem um carga de integração. Esta abordagem personalizada constrói lealdade entre indústrias regulamentadas e acelera ainda mais um receita de serviços.

Pontos de Presença (PoPs) de Baixa Latência em Mercados Emergentes

PoPs de borda reduzem um latência de ida e volta, permitindo tradução orientada por IA, sumarização e análises em tempo real em regiões com restrições de largura de banda. Provedores que implementam infraestrutura de borda ganham uma posição estratégica em economias de fronteira de rápido crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescentes preocupações com dependência de fornecedor e interoperabilidade | -1,8% | Global; Europa mais aguda | Médio prazo (2-4 anos) |

| Regulamentações de soberania de dados cada vez mais rigorosas | -1,5% | Europa, APAC, mercados emergentes | Longo prazo (≥ 4 anos) |

| Fadiga de aplicativos reduz KPIs de engajamento do usuário | -1,2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Exploits de dia zero em escalada | -1,9% | Global; foco no setor empresarial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações com Dependência de Fornecedor e Interoperabilidade

Reguladores agora investigam ecossistemas de nuvem por práticas anticompetitivas, conforme taxas de saída e modelos de IA proprietários criam barreiras custosas de mudançum[2]Ofcom, "nuvem serviços mercado estudar 2025," ofcom.org.Reino Unido. como empresas reagem adotando padrões abertos e implementação containerizada, mas um curva de aprendizado para retreinar usuários em interfaces alternativas de IA permanece alta.

Regulamentações de Soberania de Dados Cada Vez Mais Rigorosas

Novas regras dos EUA e UE restringem transferirências de dados offshore para conteúdo sensível. Ofertas de nuvem soberana atendem à conformidade, mas aumentam custo e complexidade, temperando o ritmo de migração para nuvem do mercado de colaboração empresarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Serviços Avançam Conforme Demanda de IA Exige Expertise

O software reteve uma fatia de 72,0% da receita de 2024, cimentando seu papel como um camada de plataforma central no mercado de colaboração empresarial. Os serviços, no entanto, estão previstos para expandir um uma TCAC de 14,6%, superando o ritmo geral de 13,4%, conforme como empresas reconhecem que os copilotos de IA requerem engenharia de prompts personalizada, ajuste fino de modelos e estruturas de governançum. O tamanho do mercado de colaboração empresarial para serviços está no caminho para alcançar USD 37,30 bilhões até 2030, refletindo demanda sustentada por ofertas profissionais e gerenciadas. Os fornecedores agrupam contratos de treinamento, gestão de mudançum e otimização contínua que tipicamente duram 40-60% mais que os engajamentos tradicionais de colaboração.

Dados históricos mostram um TCAC de serviços acelerando de 11,8% durante 2019-2024 para 14,6% até 2030, espelhando um complexidade crescente que um IA e um computação de borda introduzem. Provedores como Tata Consultancy serviços constroem centros de excelência específicos da indústria, permitindo que clientes lancem comunicações infundidas com IA mais rapidamente e com menor risco. Como resultado, o mercado de colaboração empresarial continua um ver uma linha borrada entre o valor da licençum de software e um inovação entregue por serviços.

Por Tipo de Implementação: Migração para Nuvem Acelera Apesar do Domínio Local

Soluções locais preservaram 68,5% da receita de 2024, sublinhando o controle das regras de soberania de dados em setores como finançcomo e governo. Implementações em nuvem, embora menores, estão crescendo um uma TCAC de 14,3%-superando o local por 3,7 pontos percentuais-conforme como organizações buscam modelos de consumo elástico e complementos nativos de IA[3]u.s. Federal Register, "Prohibition sobre acesso para confidencial pessoal dados," federalregister.gov. O tamanho do mercado de colaboração empresarial para implementações em nuvem está projetado para atingir USD 38,56 bilhões até 2030, ilustrando como designs híbridos que combinam controle local com inovação em nuvem dominarão os projetos arquiteturais.

Estruturas de nuvem soberana, PoPs de borda e técnicas de computação confidencial ajudam um reconciliar restrições regulatórias com ambições de IA. Até 2027, 70% das empresas planejam avaliar escolhas de provedores através de uma lente de "soberania digital". Esse requisito infla um demanda por centros de dados regionais e habilidades de orquestração múltiplo-nuvem, alimentando o crescimento de serviços da indústria de colaboração empresarial.

Por Aplicação: Plataformas Sociais Impulsionam Inovação em Captura de Conhecimento

Ferramentas de comunicação contribuíbater com 41,2% dos gastos de 2024, ancorando cargas de trabalho diárias de voz, vídeo e chat. No entanto, plataformas sociais e de compartilhamento de conhecimento estão no curso para uma TCAC de 13,9%, impulsionadas por marcação orientada por IA e motores de descoberta de conteúdo que reduzem o tempo de busca de informações em 35%. O momentum do segmento sinaliza uma mudançum de conversas transitórias para repositórios persistentes de conhecimento que fortalecem um memória institucional em todo o mercado de colaboração empresarial.

Ferramentas de videoconferência mantêm crescimento saudável, embora mais lento, conforme reuniões híbridas se tornam rotina. Módulos de coordenação ganham relevância através de copilotos de IA que convertem transcrições de conversas em tarefas e cronogramas acionáveis. Por sua vez, um participação do mercado de colaboração empresarial para plataformas centradas em conhecimento está projetada para se ampliar constantemente conforme como empresas priorizam aprendizado organizacional e documentação de conformidade.

Por Tamanho da Organização: PMEs Adotam Soluções Nativas da Nuvem

Grandes empresas ainda possuem 61,5% da receita de 2024 graçcomo um pegadas globais e sistemas ERP/CRM estabelecidos. No entanto, PMEs expandirão um uma TCAC de 14,4% em meio à queda de barreiras de entrada e préços de assinatura que removem desembolsos de capital pesados. Suítes nativas da nuvem fornecem às PMEs os mesmos copilotos de IA desfrutados por grandes empresas, nivelando o campo de jogo e introduzindo agilidade competitiva.

O mercado de colaboração empresarial vê PMEs aproveitando implementações baseadas em modelos que reduzem drasticamente o tempo de implementação, muitas vezes incorporando fluxos de trabalho específicos da indústria. Os fornecedores também incorporam análises de autoatendimento, permitindo que pequenas equipes de TI monitorem um adoção e ajustem configurações rapidamente. Conforme modelos de IA democratizam capacidades avançadas, como PMEs se transformam de retardatários em adotantes antecipados em muitos nichos verticais.

Por Indústria do Usuário Final: Saúde Acelera Conformidade Impulsionada por IA

TI e telecomunicações retiveram uma participação de 23,4% em 2024, validando sua reputação de adotante antecipado. Saúde e ciências da vida, embora menores, estão direcionadas para uma TCAC de 13,7% conforme criptografia de nível HIPAA, redação assistida por IA e suporte clínico em tempo real se tornam recursos obrigatórios. O tamanho do mercado de colaboração empresarial para plataformas focadas em saúde está previsto para dobrar até 2030, impulsionado pela expansão de telemedicina e regras de proteção de dados mais rigorosas.

Serviços financeiros, varejo, educação, logística e viagens exibem ganhos variados mas constantes, cada um buscando micro-suítes específicas verticais. Instituições educacionais adotam capacidades de classificação automatizada e aprendizagem imersiva, enquanto varejistas dependem de copilotos de IA para planejamento de demanda e engajamento do cliente. Através das indústrias, fornecedores que adaptam conformidade, análises e experiência do usuário às nuances do domínio garantem margens premium.

Análise Geográfica

um América do Norte gerou 40,1% da receita de 2024 para o mercado de colaboração empresarial, refletindo penetração profunda da nuvem, adoção antecipada de IA e financiamento robusto de VC. Empresas regionais agora incorporam IA generativa em fluxos de trabalho voltados ao cliente como uma necessidade competitiva, sustentando crescimento consistente de dois dígitos. um expansão de zonas de nuvem soberana e zonas de borda garantem que setores regulamentados possam equilibrar conformidade com inovação.

um Ásia-Pacífico é o território de crescimento mais rápido com 14,0% de TCAC até 2030. Governos investem agressivamente em backbones 5g e infraestrutura de nuvem, enquanto organizações relatam um ROI de 3,6× em lançamentos de IA. Acoplado com uma paraçum de trabalho móvel-first e regimes de política de apoio, essa dinâmica eleva um Ásia-Pacífico um um motor primário de expansão global para o mercado de colaboração empresarial. Na Austrália, Japão e Singapura, estruturas de soberania digital se alinham com ecossistemas de nuvem aberta, fomentando arquiteturas híbridas que misturam residência local de dados com recursos globais de IA.

um Europa avançum constantemente com base no digital mercados Act e aplicação rigorosa do GDPR, que favorecem provedores locais que podem certificar salvaguardas de dados acima do padrão. Enquanto isso, América Latina e Oriente Médio, e África se beneficiam da melhoria da cobertura de banda larga e da proliferação de centros de dados regionais. Implementações de PoP de borda no México, Brasil e EAU reduzem latência, apoiando recursos pesados de IA mesmo onde um largura de banda internacional é proibitivamente cara.

Panorama Competitivo

O mercado de colaboração empresarial permanece moderadamente concentrado. Microsoft, Cisco e Zoom detêm influência através de suítes integradas, lançamentos contínuos de IA e ecossistemas de canais globais. um Microsoft eliminou gradualmente o Skype em maio de 2025 para simplificar o investimento por trás do Teams, que agora integra fluxos de dados Copilot, Viva Insights e Dynamics para produtividade unificada. um Cisco fez parceria com um NVIDIA para fornecer fabric de dados centro pronto para IA e garantiu autorização FedRAMP para Meraki, impulsionando contratos federais. O Zoom registrou 100% de crescimento ano-um-ano no centro de contato em nuvem ao agrupar recursos IA companheiro e revelar préços voltados para parceiros.

um competição gira em torno da diferenciação de IA e abertura do ecossistema. Fornecedores atraem clientes com copilotos prontos que resumem reuniões, traduzem chats e geram automaticamente planos de projeto-capacidades que elevam materialmente como métricas de adoção. um interoperabilidade também molda decisões de compra; plataformas que publicam APIs robustas e abraçam padrões de código aberto mitigam medos de dependência de fornecedor e inclinam RFPs um seu favor.

Disruptores emergentes criam nichos através de micro-suítes verticais. Moveworks incorpora IA conversacional em fluxos de trabalho de serviços de TI, enquanto provedores especializados constroem soluções orientadas para conformidade para finançcomo e saúde. Aliançcomo estratégicas-como um unidade NVIDIA da TCS-sublinham como empresas de serviços amplificam o alcance do fornecedor oferecendo expertise de domínio que acelera o retorno da IA. Com o tempo, um indústria de colaboração empresarial provavelmente testemunhará maior consolidação conforme fornecedores líderes adquirem jogadores de nicho para acelerar capacidades verticais.

Líderes da Indústria de Colaboração Empresarial

-

Microsoft Corporation

-

Huawei tecnologias Co. Ltd.

-

Adobe sistemas Inc.

-

seiva SE

-

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: um Microsoft aposentou o Skype em 5 de maio, migrando usuários para o Teams para colaboração consolidada e rica em IA.

- Maio 2025: O Zoom lançou licençcomo de autoatendimento e préços simplificados para elevar um receita de canal de 30% para 50% até o ano fiscal de 2026.

- Abril 2025: empresa Connect 2025 destacou recursos de IA nas plataformas Microsoft, Zoom, AWS e Cisco.

- Março 2025: Boston consultoria grupo destacou um Ásia-Pacífico como um segunda região mais rápida para escalonamento de IA generativa, com 90% das empresas aumentando investimento.

- Fevereiro 2025: um Cisco aprofundou sua aliançum com um NVIDIA, adicionando redes prontas para IA e garantindo FedRAMP para Meraki.

- Janeiro 2025: O Departamento de Justiçum dos EUA emitiu regras de soberania restringindo acesso estrangeiro um dados pessoais, efetivas em 8 de abril de 2025.

Escopo do Relatório Global do Mercado de Colaboração Empresarial

Colaboração empresarial é uma técnica de comunicação que torna mais confortável para os funcionários trabalharem juntos em projetos necessários, mesmo que não estejam no mesmo escritório. um pandemia internacional acelerou tendências existentes no trabalho remoto, pois como empresas tiveram que dar aos seus funcionários opções mais flexíveis. O mercado estudado é segmentado por implementações Local e Baseada em Nuvem entre aplicações como Ferramentas de Comunicação, Ferramentas de Videoconferência e Ferramentas de Coordenação.

O mercado de sistema de comunicação e colaboração empresarial é segmentado por implementação (Local, baseado em nuvem), por aplicação (ferramentas de comunicação, ferramentas de videoconferência, ferramentas de coordenação), por indústria do usuário final (telecomunicações e TI, viagens e hospitalidade, bfsi, varejo e bens de consumo, educação, transporte e logística, saúde), e por geografia (América do Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemanha, Françum, Espanha], Ásia-Pacífico [China, Japão, Índia, Coreia do Sul], América Latina, Oriente Médio África) . O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos mencionados.

| Software |

| Serviços |

| Baseado em nuvem |

| Local |

| Ferramentas de Comunicação |

| Ferramentas de Videoconferência |

| Ferramentas de Coordenação / Gestão de Projetos |

| Plataformas Sociais e de Compartilhamento de Conhecimento |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| BFSI |

| Varejo e Bens de Consumo |

| Saúde e Ciências da Vida |

| Educação |

| Transporte e Logística |

| Viagens e Hospitalidade |

| Outras Indústrias |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| EAU | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Tipo de Implementação | Baseado em nuvem | ||

| Local | |||

| Por Aplicação | Ferramentas de Comunicação | ||

| Ferramentas de Videoconferência | |||

| Ferramentas de Coordenação / Gestão de Projetos | |||

| Plataformas Sociais e de Compartilhamento de Conhecimento | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Indústria do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Varejo e Bens de Consumo | |||

| Saúde e Ciências da Vida | |||

| Educação | |||

| Transporte e Logística | |||

| Viagens e Hospitalidade | |||

| Outras Indústrias | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| EAU | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de colaboração empresarial?

O tamanho do mercado de colaboração empresarial atingiu USD 64,90 bilhões em 2025 e está previsto para subir para USD 121,47 bilhões até 2030 um uma TCAC de 13,4%.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços estão expandindo um 14,6% de TCAC porque como empresas precisam de suporte especializado para integração de IA, redesign de fluxo de trabalho e otimização contínua.

Por que um Ásia-Pacífico é um região de crescimento mais rápido?

Investimentos agressivos em 5g, política governamental de apoio e uma paraçum de trabalho móvel-first impulsionam uma TCAC de 14,0% para um Ásia-Pacífico até 2030.

Como como regras de soberania de dados estão afetando decisões de implementação?

Regulamentações encorajam modelos híbridos e de nuvem soberana; local mantém 68,5% de participação, mas ofertas de nuvem em conformidade crescem um 14,3% de TCAC.

Que papel os copilotos de IA generativa desempenham na expansão do mercado?

Copilotos automatizam notas de reunião, criação de documentos e tarefas de análise, reduzindo cargas de trabalho rotineiras em 30-50% e alimentando atualizações de plataforma.

Quais indústrias estão acelerando mais um adoção?

Saúde e ciências da vida lideram com 13,7% de TCAC devido um mensagens seguras, suporte de diagnóstico assistido por IA e necessidades rigorosas de conformidade.

Página atualizada pela última vez em: