Tamanho e Participação do Mercado de Telemática para Compartilhamento de Carros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

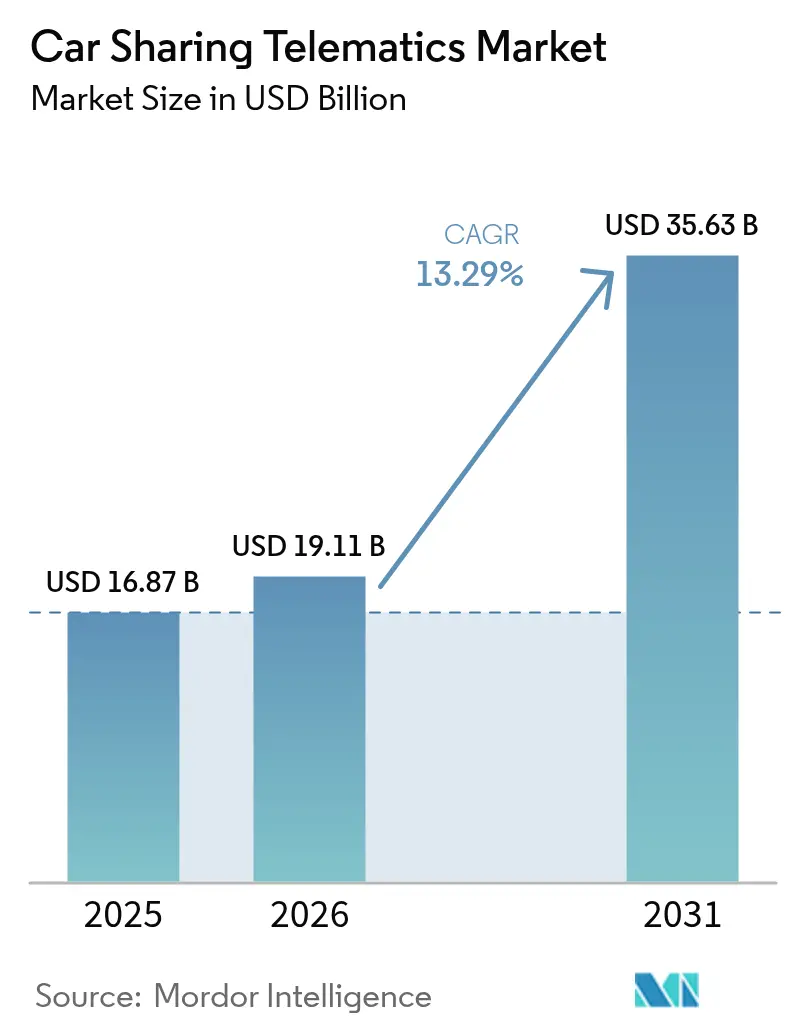

| Tamanho do Mercado (2026) | 19.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática para Compartilhamento de Carros pela Mordor Intelligence

O tamanho do Mercado de Telemática para Compartilhamento de Carros em 2026 é estimado em USD 19,11 bilhões, crescendo a partir do valor de 2025 de USD 16,87 bilhões, com projeções para 2031 mostrando USD 35,63 bilhões, crescendo a um CAGR de 13,29% entre 2026 e 2031.

A expansão é impulsionada por políticas de congestionamento urbano mais rígidas, regulamentações obrigatórias de segurança veicular e uma rápida infusão de arquiteturas de gestão de frotas habilitadas por IoT, que em conjunto redefinem a economia da mobilidade urbana. A Europa mantém uma liderança de receita de 37%, impulsionada pela conformidade com o eCall e pelos ecossistemas de mobilidade compartilhada de longa data, enquanto a Ásia-Pacífico registra o ritmo mais acelerado com CAGR de 14,51%, em grande parte devido aos gastos com cidades inteligentes e pilotos de veículos autônomos. A conectividade embarcada, a análise em nuvem e a proliferação de veículos elétricos a bateria (BEV) combinam-se para elevar a complexidade e as oportunidades da telemática em todos os principais modelos de negócios. O consequente dilúvio de dados sustenta novos caminhos de receita em seguros baseados no uso, agregação de MaaS e gestão de energia, consolidando a telemática como a espinha dorsal digital central da mobilidade compartilhada.

Principais Conclusões do Relatório

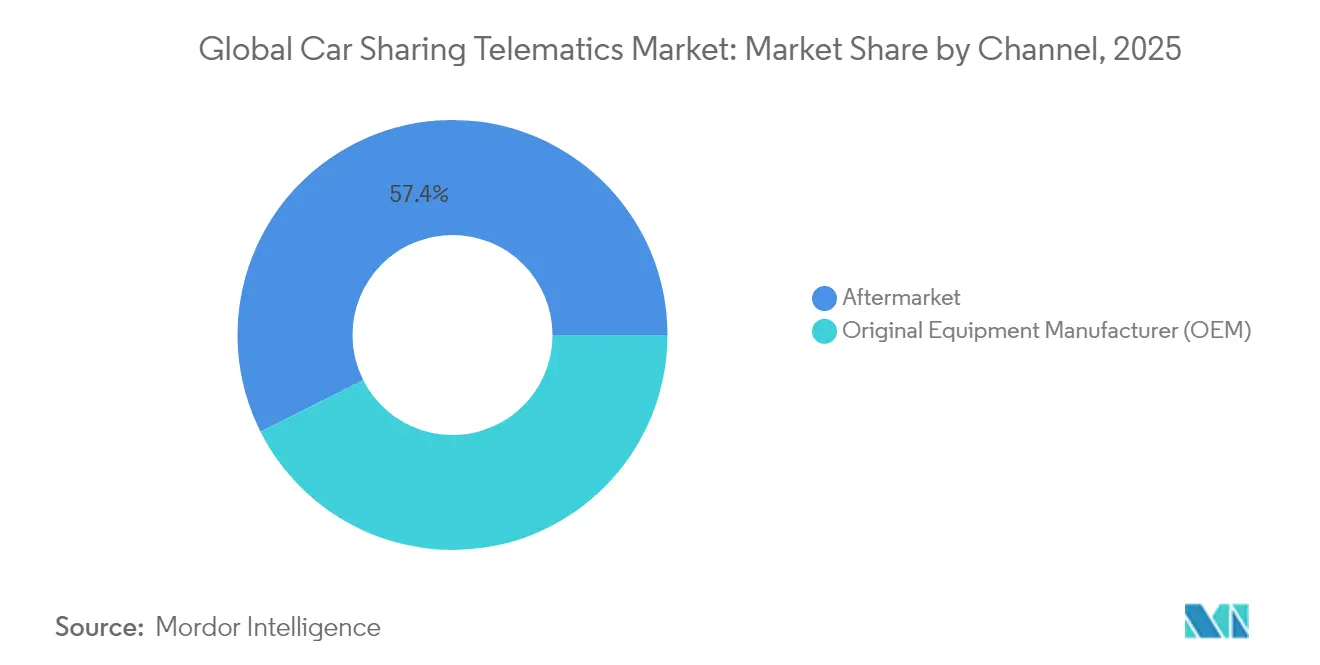

- Por canal, o segmento de pós-venda assegurou 57,42% da participação do mercado de telemática para compartilhamento de carros em 2025, enquanto as soluções embarcadas OEM avançam a um CAGR de 14,92% até 2031.

- Por fator de forma, as plataformas de telemática integradas estão se expandindo a um CAGR de 16,65%, superando as soluções embarcadas que detinham 45,48% da participação de receita em 2025.

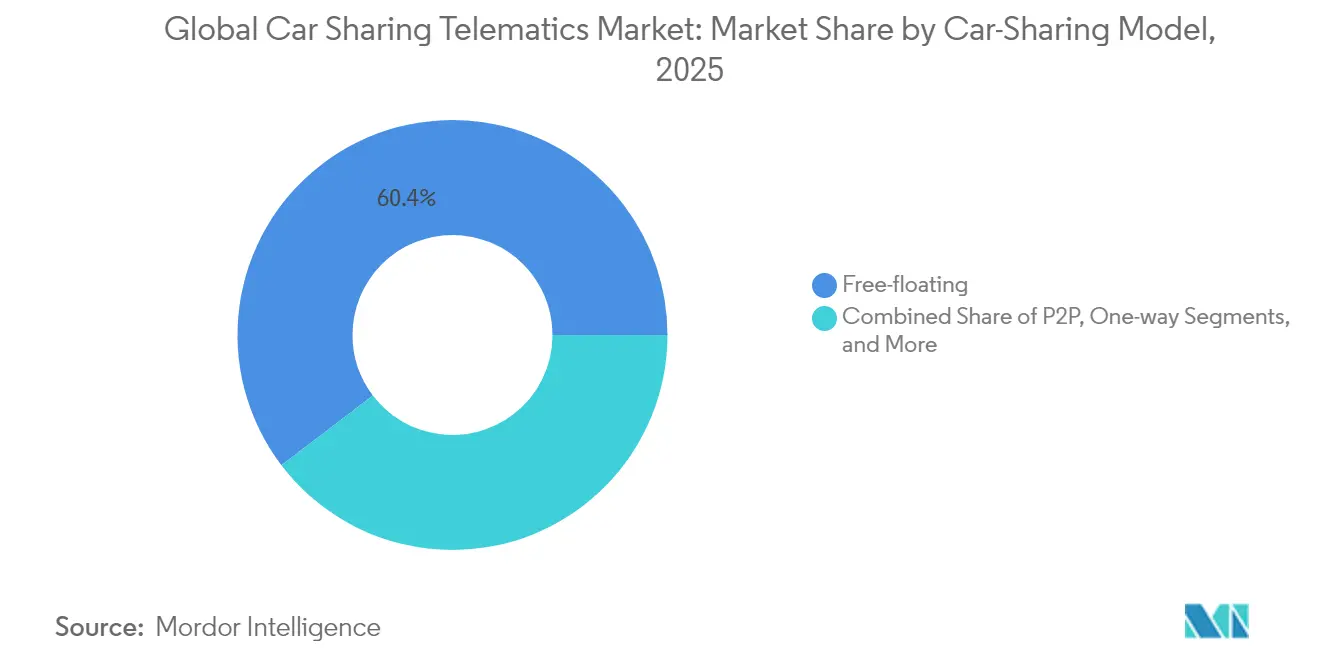

- Por modelo de compartilhamento de carros, os serviços de frota livre comandaram 60,35% da receita em 2025; as plataformas ponto a ponto devem crescer a um CAGR de 18,74% até 2031.

- Por propulsão do veículo, os BEVs representaram 39,28% do tamanho do mercado de telemática para compartilhamento de carros em 2025 e estão crescendo a um CAGR de 22,38% até 2031.

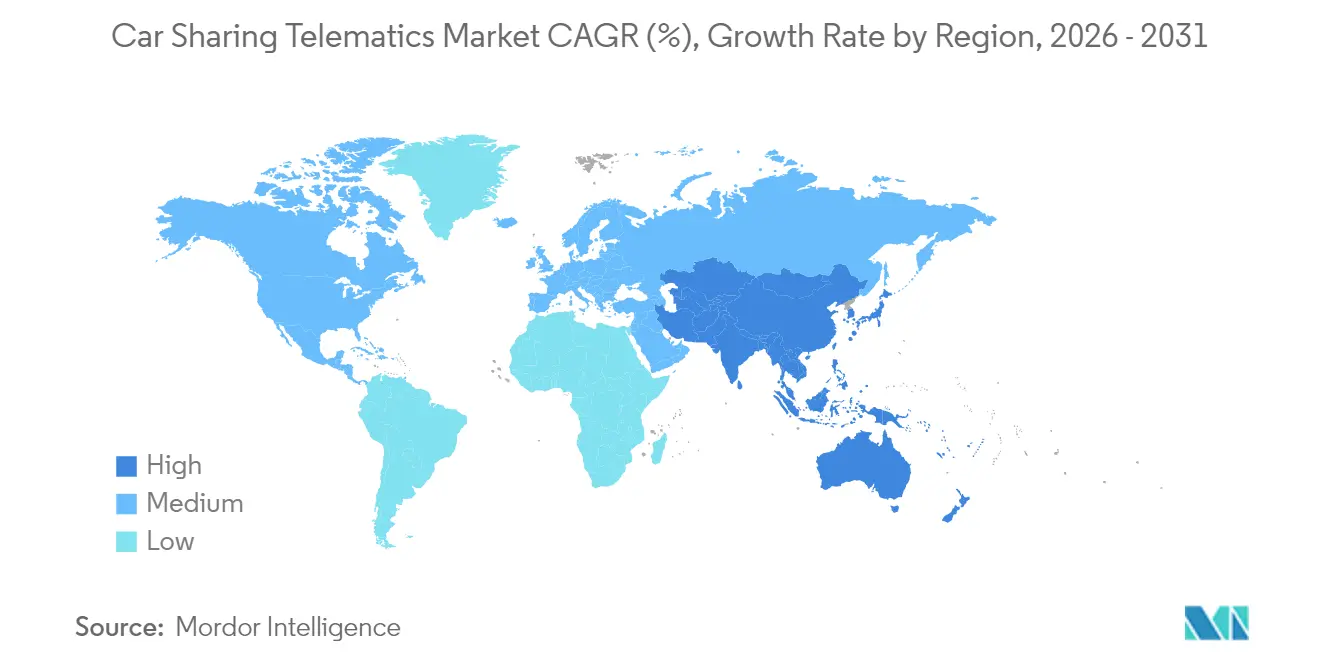

- Por região, a Europa liderou com 36,62% da receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 14,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Telemática para Compartilhamento de Carros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente preferência urbana pela mobilidade compartilhada | +2.8% | Cidades de nível 1 global | Médio prazo (2 a 4 anos) |

| Mandatos governamentais para telemática veicular (eCall, segurança) | +2.1% | Europa, América do Norte, APAC emergente | Curto prazo (≤ 2 anos) |

| Integração de IoT/AI/ML para otimização de frotas | +2.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Rápida eletrificação das frotas de compartilhamento de carros | +1.9% | Europa, China, Califórnia | Longo prazo (≥ 4 anos) |

| Parcerias de seguro baseado no uso reduzindo o OPEX | +1.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Plataformas de telemática com API aberta habilitando a agregação de MaaS | +1.4% | Centros tecnológicos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência Urbana pela Mobilidade Compartilhada

A densificação contínua e os esquemas crescentes de cobrança por congestionamento estão deslocando a economia dos commuters em direção a frotas compartilhadas, incentivando os planejadores municipais a realocar espaço na guia para hubs de mobilidade multimodal que integram compartilhamento de carros, micromobilidade e transporte público. Os operadores de frota livre utilizam a telemetria de mapa de calor em tempo real para reposicionar veículos em zonas de pico de demanda, reduzindo o tempo de espera do cliente e diminuindo os minutos de ociosidade da frota. Em Munique e Berlim, os clusters de uso se alinham com a densidade demográfica e a proximidade com as estações de metrô, confirmando a análise de localização como um alavancador central de rentabilidade. Motores de precificação dinâmica, treinados com dados meteorológicos e calendários de eventos, otimizam a distribuição de veículos enquanto reduzem a pegada de emissões por viagem. Tais efeitos de rede urbana sublinham por que os investidores continuam a apoiar as plataformas do mercado de telemática para compartilhamento de carros que internalizam tanto as externalidades de transporte quanto as ambientais.

Mandatos Governamentais para Telemática Veicular (eCall, Segurança)

Os reguladores estão acelerando a adoção ao tornar a telemática uma obrigação legal. Sob o Regulamento Geral de Segurança II da UE, todos os novos veículos M1 e N1 devem incluir assistência inteligente de velocidade, frenagem de emergência automática e registradores de dados de eventos a partir de julho de 2024.[1]Continental AG, "Regulamento Geral de Segurança II Explicado," continental-automotive.com O eCall de Próxima Geração desloca a infraestrutura de alerta de emergência de 2G/3G para 4G/5G, exigindo atualizações de hardware em todas as frotas de compartilhamento de carros.[2]Keysight Technologies, "Avanço nos Testes de eCall Automotivo," keysight.com Estruturas comparáveis estão sendo implementadas na Rússia e no Brasil, e a FCC está revisando um mandato semelhante, gerando economias de escala para fornecedores capazes de padronizar a conformidade multirregional. Os veículos atualizados para o NG-eCall fornecem conjuntos de dados de colisão mais ricos que os operadores agora monetizam por meio de programas de direção mais segura e precificação refinada de seguros.

Integração de IoT/AI/ML para Otimização de Frotas

As plataformas de telemática habilitadas por AI processam mais de 300 sinais de veículos por segundo para prever falhas de componentes, otimizar janelas de carregamento e personalizar ofertas no aplicativo. A Geotab prevê a migração em toda a indústria para arquiteturas de IA de borda que incorporam aceleradores de aprendizado de máquina em unidades de controle de telemática, reduzindo drasticamente os custos de computação em nuvem e a latência.[3]Geotab, "Principais Tendências de Frotas 2025," geotab.com A interoperabilidade V2X aproveitando a largura de banda 5G permite que carros compartilhados coordenem fusões de faixas e manobras de estacionamento, aumentando a utilização média da frota. A unidade de controle com capacidade 5G da HARMAN exemplifica a mudança de módulos de conectividade para computadores veiculares holísticos, um pré-requisito para a implantação de autonomia de Nível 4.

Rápida Eletrificação das Frotas de Compartilhamento de Carros

A matemática operacional favorece os BEVs em frotas compartilhadas: os depósitos centralizados reduzem os custos indiretos de carregamento, a frenagem regenerativa diminui o desgaste e a quilometragem diária previsível alivia a ansiedade de autonomia. O conjunto de telemática da ChargePoint co-otimiza o agendamento de rotas e a atribuição de carregadores, reduzindo os custos de energia por quilômetro em dois dígitos. O piloto da Renault Group em Utrecht mostra que a participação no Veículo-para-Rede (V2G) gera receita auxiliar enquanto mantém o estado de carga dentro dos limites de garantia.[4]Renault Group, "Piloto de Veículo-para-Rede em Utrecht," renaultgroup.com O impulso em direção às arquiteturas de 800 V eleva os requisitos de telemetria de gestão térmica e diagnósticos de inversores de carboneto de silício, expandindo a lista de materiais para hardware do mercado de telemática para compartilhamento de carros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de hardware e instalação | -1.8% | Mercados globais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança cibernética | -1.4% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Falta de padrões de interoperabilidade de telemática | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Baixa utilização em zonas suburbanas e rurais | -0.9% | Subúrbios da América do Norte, Europa rural e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Hardware e Instalação

As restrições no fornecimento de semicondutores e o crescente número de sensores estão empurrando o conteúdo de semicondutores por veículo em direção a USD 1.200 até 2030, dobrando os níveis de 2022, uma tendência destacada pelo rastreamento de custos de componentes do NITI Aayog. A atualização das frotas de rádios 4G para 5G eleva os preços dos módulos, mas oferece retorno mínimo até que os aplicativos de baixa latência atinjam escala. Consequentemente, os operadores menores adiam os ciclos de atualização ou buscam modelos de assinatura que distribuam os gastos de capital ao longo dos termos contratuais. Alianças estratégicas entre OEMs e fornecedores de primeiro nível — a Geotab com o Grupo Volkswagen, a Samsara com a Stellantis — estão emergindo para desbloquear descontos de compra e P&D compartilhado, garantindo que as atualizações de conformidade ocorram por via remota em vez de por meio de campanhas de serviço custosas.

Preocupações com Privacidade de Dados e Segurança Cibernética

O GDPR da Europa exige consentimento explícito do usuário para rastreamento de localização, comportamental e biométrico, forçando os desenvolvedores a adotar arquiteturas de privacidade por design com minimização local de dados. Uma pesquisa europeia de 2024 constatou que 67% dos motoristas confiam nas montadoras com seus dados, mas apenas 33% estendem essa confiança a provedores de aplicativos terceirizados — colocando as plataformas de compartilhamento de carros sob maior escrutínio. O vazamento documentado de dados de câmeras da Tesla sublinha os riscos reputacionais e motiva o investimento em criptografia de ponta a ponta e testes de penetração. As intrusões cibernéticas que variam de ataques de retransmissão de chaves a injeções de barramento CAN exigem defesas em camadas, inflacionando ainda mais o custo total de propriedade das implantações de telemática.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal: A Integração OEM Acelera Apesar da Dominância do Pós-Venda

Em 2025, os retrofits de pós-venda dominaram com 57,42% da receita, refletindo o considerável parque de veículos legados. No entanto, as unidades embarcadas OEM estão avançando a um CAGR de 14,92%, auxiliadas pela conformidade em nível de fábrica com mandatos do tipo eCall e maior endurecimento da segurança cibernética. As montadoras agora expõem APIs embarcadas que fornecem dados granulares de bateria, ADAS e climatização, oferecendo aos operadores mais alavancas para aumentar a utilização da frota. Parcerias como o pipeline direto da Geotab nos painéis do Grupo Volkswagen exemplificam a gravitação em direção a iniciativas de ecossistema que unem hardware, software e firmware atualizável em campo em uma única pilha de ciclo de vida.

O tamanho do mercado de telemática para compartilhamento de carros para implantações integradas OEM deve subir acentuadamente à medida que a adoção de BEVs se amplia, porque o diagnóstico de bateria exige acesso direto ao sistema de tração que os dongles retrofitados não conseguem igualar de forma confiável. No entanto, os fornecedores de retrofit ainda atendem frotas de combustíveis mistos e mercados emergentes onde as idades médias dos veículos superam oito anos, mantendo um cenário de canal em duas velocidades até o médio prazo.

A paridade de custos entre embarcados e pós-venda está se estreitando à medida que os preços dos semicondutores sobem, enquanto o provisionamento por via remota reduz a mão de obra de instalação para as unidades de fábrica. Os operadores maiores se protegem combinando ambas as estratégias: as novas aquisições chegam com telemática embarcada, mas as unidades mais antigas a gasolina ou híbridas recebem dispositivos de terceiros certificados para unificar os fluxos de dados granulares. Essa postura híbrida protege os negócios do risco de fornecedor único e encurta os ciclos de atualização sem imobilizar capital — práticas que moldam os manuais de aquisição em todo o mercado de telemática para compartilhamento de carros.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Forma: Soluções Integradas Impulsionam a Conectividade de Próxima Geração

Os módulos embarcados representaram 45,48% da receita em 2025, mas as plataformas de conectividade totalmente integradas — abrangendo modems 4G/5G, IA de borda e carregadores de inicialização seguros — exibem um CAGR de 16,65%. Essas unidades agregam funções que antes exigiam dispositivos discretos, reduzindo os chicotes elétricos enquanto expandem a capacidade de processamento. As arquiteturas integradas expõem APIs abertas, permitindo que os desenvolvedores sobreponham mecanismos de faturamento de MaaS, painéis de manutenção preditiva e calculadoras de pegada de carbono sobre a mesma infraestrutura de telemetria. As soluções vinculadas que dependem do emparelhamento com smartphones estão recuando à medida que os operadores de frota priorizam a redundância sempre ativa para comandos de travamento/destravamento, imobilizador e desativação remota. O tamanho do mercado de telemática para compartilhamento de carros associado às implantações de forma integrada deve superar as receitas vinculadas até 2027, à medida que a cobertura 5G prolifera nos corredores metropolitanos, permitindo aplicações sensíveis à latência, como condução por teleoperation e serviços de manobrista remoto.

A containerização no lado da borda agora permite que múltiplas aplicações virtualizadas coexistam com segurança dentro de uma única unidade de controle de telemática, preparando as frotas para o futuro diante de padrões em evolução. A padronização impulsiona a fusão de dados entre OEMs, simplificando as operações de frotas de múltiplas marcas e reduzindo os custos de integração de software. Como resultado, as soluções integradas sustentam cada vez mais os critérios de RFP entre novos entrantes e operadores estabelecidos, acelerando seu impulso no mercado de telemática para compartilhamento de carros.

Por Modelo de Compartilhamento de Carros: Dominância da Frota Livre Encontra a Inovação P2P

As redes de frota livre capturaram 60,35% da receita de 2025 ao eliminar as redes de estações rígidas, aumentando as proporções de carros por usuário em corredores densamente povoados. O reposicionamento guiado por AI reduz o tempo para o veículo, e os fluxos de transações alimentam motores de precificação dinâmica que ajustam as tarifas horárias em relação à oferta em tempo real. No entanto, as redes ponto a ponto (P2P) — aproveitando veículos de propriedade privada — estão avançando a um CAGR de 18,74%, alinhando-se com estratégias corporativas de ativos leves. A telemetria sustenta a confiança, concedendo a proprietários e usuários acesso à validação de odômetro, auditoria do nível de combustível e cartões de pontuação de condução. Os formatos de base em estação e viagem de ida e volta agora ocupam papéis de nicho — grupos de veículos corporativos, campi universitários ou zonas periurbanas — onde a capacidade de estacionamento compensa a limitação de rota fixa. Apesar do crescimento mais lento, seus padrões de reserva previsíveis suportam locações de longa duração, amortecendo a volatilidade da receita. A diversificação dos modelos de negócios amplia a demanda endereçável e dispersa o risco, sustentando a expansão contínua do mercado global de telemática para compartilhamento de carros.

Os reguladores cada vez mais veem os modelos P2P como mitigadores de congestionamento em vez de competitivos com o transporte público, concedendo isenções favoráveis de zoneamento ou estacionamento. No entanto, o crescimento P2P amplifica as obrigações de segurança cibernética e privacidade porque a propriedade dos ativos e a base de usuários são ambas atomizadas. Os operadores de plataforma incorporam gateways OBD endurecidos e autenticação biométrica para manter a segurança enquanto facilitam a entrega sem fricção — um imperativo de design que molda a próxima onda de desenvolvimento no mercado de telemática para compartilhamento de carros.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Propulsão do Veículo: A Transformação Elétrica Remodela os Requisitos de Telemática

Os BEVs detinham 39,28% da receita em 2025 e se expandem a um CAGR de 22,38%, impulsionados por zonas de emissão zero, quedas nos custos de bateria e ciclos de uso de frotas compartilhadas previsíveis. Os relatórios em tempo real sobre o estado da bateria, a orquestração de sessões de carregamento e a análise de valor residual passam de desejáveis a críticos para a missão. Os operadores dependem da telemetria de gestão térmica para evitar a inatividade de ativos durante os picos de carregamento rápido, enquanto o firmware habilitado para V2G converte veículos estacionados em armazenamento distribuído de rede. Os motores de combustão interna e os trens de força híbridos persistem onde os desertos de carregamento permanecem, mas sua participação diminuirá constantemente à medida que as redes públicas de carregamento rápido CC proliferem. O tamanho do mercado de telemática para compartilhamento de carros vinculado às frotas de BEVs supera, portanto, o dos hidrocarbonetos, pressionando os fornecedores a integrar APIs de disponibilidade de carregadores, consultas de tarifas de energia e previsão de autonomia baseada em rota. Essas mudanças de software definem lacunas competitivas à medida que a eletrificação avança mais profundamente no horizonte de 2030.

Os inversores emergentes de carboneto de silício e os sistemas de bateria de 800 V elevam os requisitos de detecção de falhas e térmicos, ditando novos arrays de sensores e gateways CAN de maior largura de banda. Os fornecedores de telemática que transitam para arquiteturas zonais reduzem o peso do cabeamento enquanto adicionam redundância, garantindo a resiliência para frotas prontas para autonomia. Tais evoluções ancoram a liderança de custos a longo prazo para plataformas que dominam a orquestração de dados específicos para veículos elétricos no mercado de telemática para compartilhamento de carros.

Análise Geográfica

A Europa mantém a liderança de receita de 36,62% graças às regulamentações maduras que exigem conjuntos avançados de segurança e conectividade em todos os novos veículos. Os esquemas de incentivos nacionais próximos à Alemanha, França e países nórdicos subsidiam frotas de compartilhamento de carros eletrificadas, tornando as assinaturas de BEVs financeiramente atraentes para os operadores. A expansão da Share Now para o leste demonstra a transferência de conhecimento intracontinental, enquanto o piloto V2G da Renault Group em Utrecht apresenta o potencial da mobilidade integrada à rede. A Ásia-Pacífico está escalando mais rapidamente com CAGR de 14,33%, sustentada pela rápida migração urbana e orçamentos soberanos de cidades inteligentes. A China continental por si só conduz pilotos de robotáxi em mais de 50 municípios, cada um exigindo conectividade de latência ultrabaixa incorporada na telemática de frota. A região conta com 1,8 bilhão de assinantes móveis, uma infraestrutura de conectividade para orquestração de frotas em tempo real e atualizações por via remota. Os governos do Sudeste Asiático também estão subsidiando as implantações de gestão de frotas baseadas em telemática, cultivando uma pista fértil para o mercado de telemática para compartilhamento de carros. A América do Norte exibe impulso misto: as metrópoles centradas em tecnologia adotam pilotos de condução por teleoperation habilitados por 5G, enquanto a expansão suburbana deprime as métricas de rotatividade de veículos. A parceria da Verizon Business em Las Vegas com a Vay destaca o impulso em direção a veículos elétricos conduzidos remotamente que reduzem a mão de obra de reposicionamento enquanto aproveitam a largura de banda mmWave. Os distritos rurais e peri-urbanos, no entanto, permanecem vinculados às redes LTE ou 3G legadas, moderando a economia de expansão de serviços. O Canadá e os Estados Unidos priorizam cada vez mais o alinhamento de segurança cibernética com padrões federais como ISO/SAE 21434, adicionando uma camada de conformidade adicional, mas reforçando a confiança do consumidor — crucial para a penetração sustentada do mercado de telemática para compartilhamento de carros.

Cenário Competitivo

O setor é moderadamente fragmentado: nenhum fornecedor controla mais de um quinto da receita global, mas as fusões impulsionadas por sinergias estão estreitando o campo. Os especialistas em plataformas INVERS, Vulog e Ridecell competem em pilhas de software configuráveis, enquanto a Continental, a Bosch e a HARMAN batalham pelas unidades de controle de telemática subjacentes. A Geotab detém uma vantagem defensável por meio de integrações diretas com 157 OEMs, cobrindo quase 15.000 variantes de veículos e concedendo uma vantagem de escala de dados que outros lutam para igualar.

Os registros de propriedade intelectual sublinham as prioridades estratégicas — a Toyota registrou 2.428 patentes de telemática e mobilidade apenas em 2024, reforçando as defesas de integração vertical. As startups empregam arquiteturas com API aberta para desagregar as pilhas legadas, mas exigem credenciais profundas de segurança cibernética e provisionamento de SIM global para conquistar negócios corporativos. As margens de hardware continuam se estreitando devido à inflação de semicondutores, deslocando a receita em direção a assinaturas de análise e painéis de eficiência de frota. Essas dinâmicas coletivamente direcionam o mercado de telemática para compartilhamento de carros em direção a uma estrutura de plataforma mais ecossistema, reminiscente dos sistemas operacionais de smartphones.

Os OEMs estão intensificando os esforços internos de software, absorvendo camadas de telemática que os players de pós-venda monopolizavam anteriormente. O mercado de dados Mobilisights da Stellantis alimenta sinais brutos de veículos diretamente nos painéis dos parceiros sem dongles externos, exemplificando movimentos de monetização de dados que comprimem os fornecedores de nível inferior. Enquanto isso, os fornecedores de primeiro nível forjam módulos de telemetria específicos para VEs agrupados com firmware de gestão de bateria por via remota, garantindo receitas de anuidade muito além das vendas iniciais de hardware. Tais manobras aprofundam as vantagens e aceleram a consolidação em todo o mercado de telemática para compartilhamento de carros.

Líderes do Setor de Telemática para Compartilhamento de Carros

INVERS GmbH

Convadis AG

MoC Sharing

Ridecell, Inc

Vulog

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Gridline INC. adquiriu a divisão de telemática da Shell para fundir a análise de energia renovável com os serviços de gestão de frotas.

- Janeiro de 2025: A Samsara expandiu sua colaboração com a Stellantis, concedendo acesso direto à nuvem aos dados de veículos da Mobilisights para frotas europeias.

- Novembro de 2024: O Renault Group, a We Drive Solar e a MyWheels lançaram o primeiro serviço de compartilhamento de carros habilitado para V2G da Europa em Utrecht.

- Outubro de 2024: A Verizon Business fez parceria com a Vay para implantar conectividade 5G para veículos elétricos compartilhados teleoperados em Las Vegas.

Escopo do Relatório Global do Mercado de Telemática para Compartilhamento de Carros

A Telemática para Compartilhamento de Carros permite a coleta automática de dados ao compreender a condição atual de cada carro da frota. Os dados auxiliam as empresas de compartilhamento de carros na tomada de decisões financeiras informadas.

O estudo abrange os tipos de canal de fabricantes de equipamentos originais (OEM) e pós-venda e acompanha o uso da telemática para compartilhamento de carros nas formas embarcada, vinculada e integrada. O estudo também abrange a demanda em várias regiões e considera o impacto da COVID-19 no mercado de telemática para compartilhamento de carros.

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| Embarcada |

| Vinculada |

| Integrada |

| Viagem de Ida e Volta / Baseado em Estação |

| Frota Livre (Sentido Único) |

| Ponto a Ponto (P2P) |

| Corporativo / Frota |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV/PHEV) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| EAU | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Canal | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Forma | Embarcada | ||

| Vinculada | |||

| Integrada | |||

| Por Modelo de Compartilhamento de Carros | Viagem de Ida e Volta / Baseado em Estação | ||

| Frota Livre (Sentido Único) | |||

| Ponto a Ponto (P2P) | |||

| Corporativo / Frota | |||

| Por Propulsão do Veículo | Motor de Combustão Interna (MCI) | ||

| Veículo Elétrico a Bateria (BEV) | |||

| Veículo Elétrico Híbrido (HEV/PHEV) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| EAU | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de telemática para compartilhamento de carros?

O mercado está em USD 19,11 bilhões em 2026 e deve crescer para USD 35,63 bilhões até 2031, refletindo um CAGR de 13,29%.

Qual região lidera a geração de receita?

A Europa responde por 36,62% da receita global, impulsionada por mandatos rígidos de segurança e ecossistemas maduros de mobilidade compartilhada.

Qual modelo de negócios de compartilhamento de carros está crescendo mais rapidamente?

As plataformas ponto a ponto devem registrar um CAGR de 18,74% até 2031, apesar dos modelos de frota livre deterem a maior participação atual.

Como a eletrificação influencia os requisitos de telemática?

As frotas de veículos elétricos a bateria exigem telemetria avançada para saúde da bateria, agendamento de carregamento e interação com a rede, elevando a complexidade do hardware e as necessidades de análise de dados.

Quais desenvolvimentos regulatórios são mais impactantes?

O Regulamento Geral de Segurança II da UE e os mandatos de eCall de Próxima Geração exigem sistemas avançados de segurança conectada, acelerando a penetração da telemática globalmente.

Qual é a principal barreira de custo para os operadores menores?

O aumento dos preços de semicondutores e módulos 5G empurra os custos de hardware de telemática em direção a USD 1.200 por veículo, pressionando os orçamentos de capital para atualizações de frotas.

Página atualizada pela última vez em: